Größe und Marktanteil des ägyptischen Marktes für Fehlerstromschutzschalter (RCCB)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

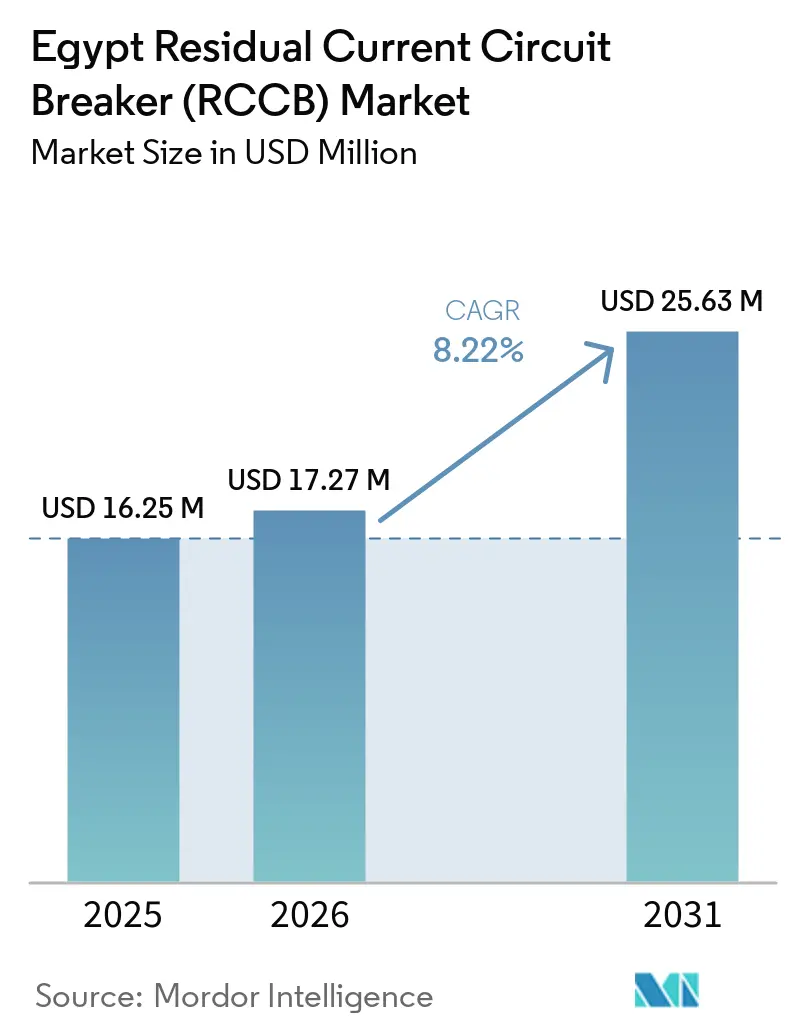

| Marktgröße im Basisjahr (2025) | 16.25 Millionen US-Dollar |

| Marktgröße (2026) | 17.27 Millionen US-Dollar |

| Marktgröße (2031) | 25.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Marktes für Fehlerstromschutzschalter (RCCB) von Mordor Intelligence

Die Marktgröße des ägyptischen Marktes für Fehlerstromschutzschalter wurde im Jahr 2025 auf USD 16,25 Millionen geschätzt und soll von USD 17,27 Millionen im Jahr 2026 auf USD 25,63 Millionen bis 2031 wachsen, bei einem CAGR von 8,22 % während des Prognosezeitraums (2026–2031). Der ägyptische Markt für Fehlerstromschutzschalter wird zunächst durch die formelle Wohnraumerweiterung gestützt, da Ägyptens Entwicklungsplan für das Haushaltsjahr 2025/2026 auf 310.000 neue Wohneinheiten abzielt und EGP 100 Milliarden, was ungefähr USD 2 Milliarden entspricht, für Strom- und Infrastruktur für erneuerbare Energien im Zusammenhang mit diesen Gemeinden bereitstellt.[1] Ägyptisches Ministerium für Wohnungsbau und städtische Gemeinschaften, „Entwicklungsplan FY2025/2026”, Ministerium für Wohnungsbau und städtische Gemeinschaften, housing.gov.eg Der ägyptische Markt für Fehlerstromschutzschalter wird auch durch Übertragungs- und Umspannwerk-Modernisierungen gestützt, wobei EGP 26,289 Milliarden, was ungefähr USD 565 Millionen entspricht, im Haushaltsjahr 2024/2025 investiert wurden, um Hochspannungsumspannwerke und Übertragungsleitungen zu sanieren und die Basis formeller Anschlusspunkte zu erweitern, die konforme Schutzgeräte erfordern. Eine zweigliedrige Versorgungsstruktur prägt den Wettbewerb, wobei multinationale Marken bei Zertifizierung, Lieferzeit und Spezifikationsunterstützung konkurrieren, während lokale Händler und kostengünstigere asiatische Importe aggressiver beim Preis konkurrieren. Die Nachfrage im ägyptischen Markt für Fehlerstromschutzschalter bleibt dort am stärksten, wo die Installation an die Einhaltung von Vorschriften gebunden ist, während die Einführung von Premium-Geräten durch Pausen bei der Solarstromeinspeisung, Importabhängigkeit und zollbedingte Verzögerungen verlangsamt wird. Mittelfristig hat der ägyptische Markt für Fehlerstromschutzschalter Spielraum, sich hin zu höherwertigen Produkten zu entwickeln, da Solar-, Elektrofahrzeug-Lade-, Versorgungs- und Smart-City-Projekte mehr Gewicht auf formelle Zertifizierung und gleichstromsensitive Schutzanforderungen legen.

Wichtigste Erkenntnisse des Berichts

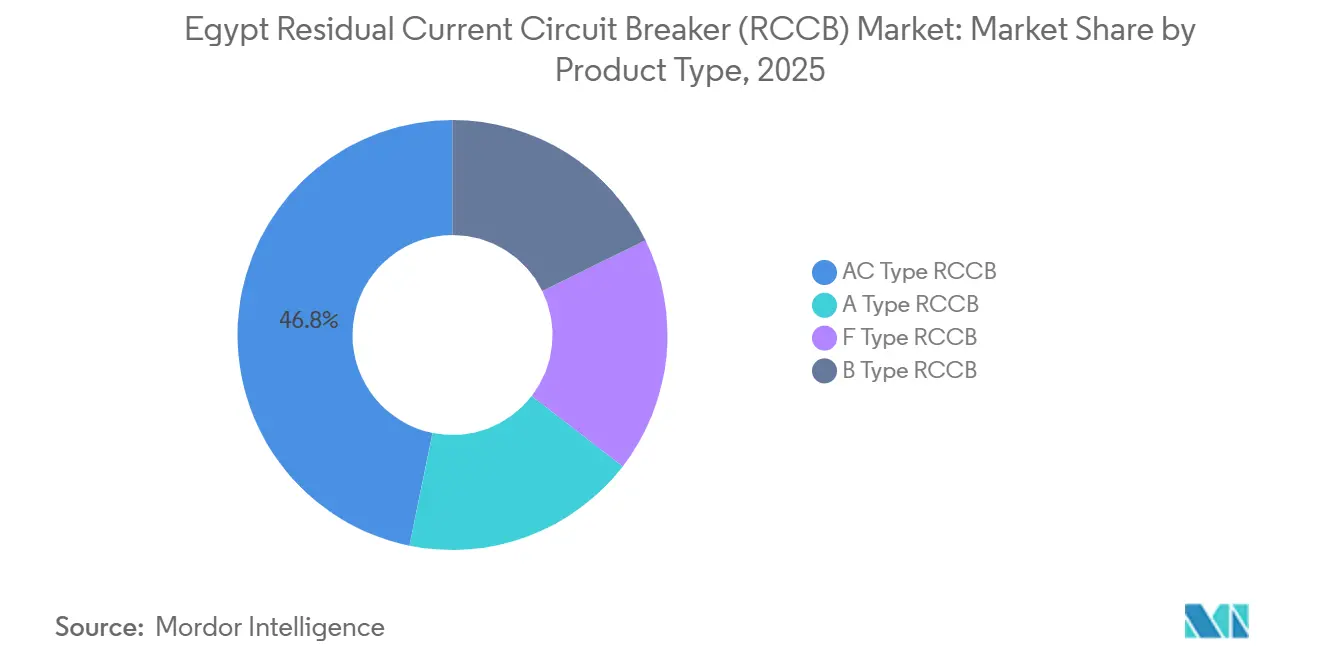

- Nach Produkttyp hielten RCCB vom Typ AC im Jahr 2025 einen Marktanteil von 46,8 % am ägyptischen Markt für Fehlerstromschutzschalter, während RCCB vom Typ B bis 2031 voraussichtlich mit einem CAGR von 9,4 % wachsen werden.

- Nach Polkonfiguration entfielen im Jahr 2025 61,5 % des Segments auf zweipolige RCCB, während vierpolige RCCB mit einem prognostizierten CAGR von 8,6 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Nennstrom erfasste das Band 25 A–63 A im Jahr 2025 52,7 % der Marktgröße des ägyptischen Marktes für Fehlerstromschutzschalter, während das Segment über 63 A mit einem CAGR von 8,8 % bis 2031 wächst.

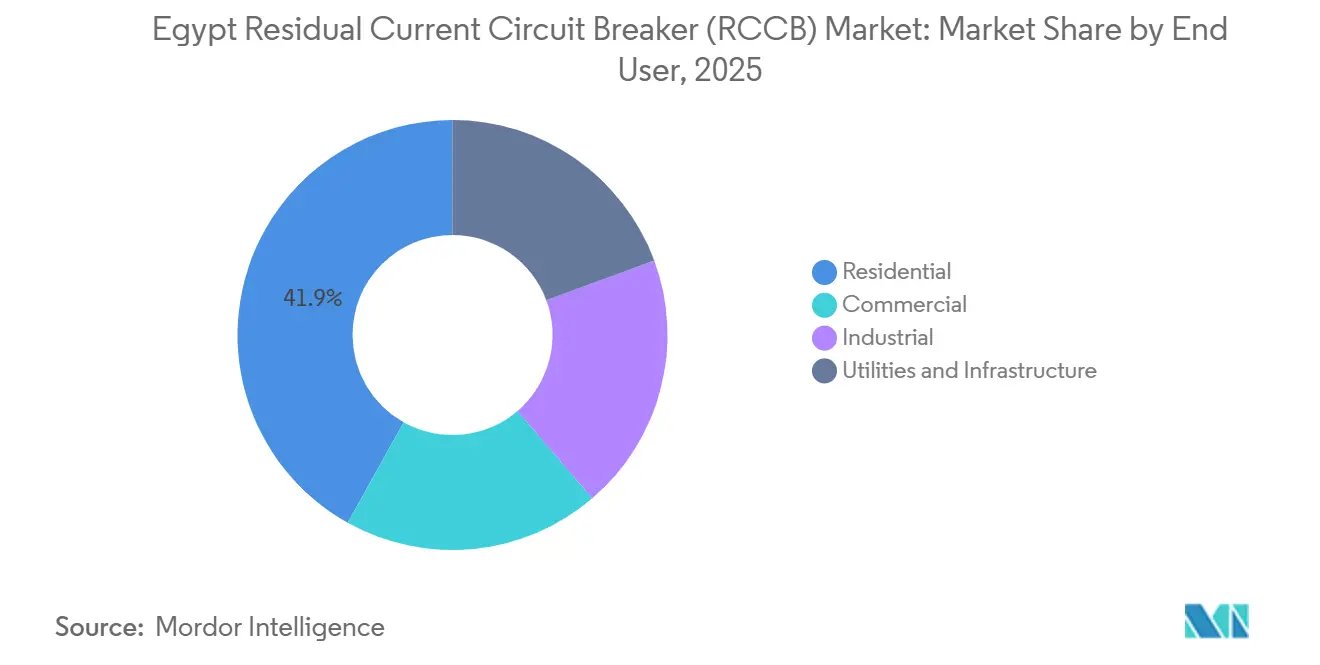

- Nach Endverbraucher hielt der Wohnbereich im Jahr 2025 41,9 % des Segments, während Versorgungsunternehmen und Infrastruktur voraussichtlich am schnellsten mit einem CAGR von 9,1 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im ägyptischen Markt für Fehlerstromschutzschalter (RCCB)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur RCCB-Pflicht in Nassbereichen bei formeller Elektroinstallation | +2.6% | National, mit Schwerpunkt in Groß-Kairo, der Neuen Verwaltungshauptstadt und Städten im Nildelta | Kurzfristig (≤ 2 Jahre) |

| Druck durch gewerbliche Sicherheitszertifizierung und Inspektion | +1.3% | National, erste Gewinne in Kairo, Alexandria, Scharm el-Scheich | Mittelfristig (2–4 Jahre) |

| Pipeline zur Elektrifizierung von Massenwohnungsbau und Wohnungen | +1.9% | National, konzentriert in der Neuen Verwaltungshauptstadt und neuen Stadtkorridoren | Kurzfristig (≤ 2 Jahre) |

| Ausgaben für Netz- und Umspannwerk-Modernisierung | +0.8% | National, mit Sinai, der Kanalzone und Oberägypten als Prioritätszonen | Mittelfristig (2–4 Jahre) |

| Wechsel zu Typ A und höherwertigen Schutzgeräten | +0.7% | National, angeführt von Gewerbe- und Industriezentren | Langfristig (≥ 4 Jahre) |

| Lastkomplexität bei Smart-City- und Hotellerieprojekten | +0.5% | Neue Verwaltungshauptstadt, Rotes-Meer-Küste, Nordküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur RCCB-Pflicht in Nassbereichen und Druck durch gewerbliche Inspektion unterstützen die formelle Einhaltung von Vorschriften

Der ägyptische Markt für Fehlerstromschutzschalter zieht eine stetige Wohnraumnachfrage aus der Anforderung des Elektroinstallationskodex, dass ein 30-mA-RCCB Nassbereichskreise wie Badezimmer, Küchen und Außensteckdosen in formal verdrahteten Gebäuden schützen muss. Diese Regel wird durch Genehmigungserteilung und Abschlussprüfung durchgesetzt, was bedeutet, dass Auftragnehmer das Gerät in formellen Wohn-, Gewerbe- und Industrieprojekten nicht leicht umgehen können. Dieselbe Compliance-Logik unterstützt nun die Nachfrage über den Wohnungsbau hinaus, da der Druck durch Sicherheitszertifizierung und Inspektion in Gewerbeimmobilien, Krankenhäusern, Hotellerieprojekten und anderen spezifikationsgeführten Gebäuden zunimmt, bei denen Zahlung und Genehmigung von der dokumentierten Konformität abhängen. Dieses formelle Compliance-Umfeld schafft einen stabilen Boden für den ägyptischen Markt für Fehlerstromschutzschalter, selbst wenn die allgemeine Bautätigkeit ungleichmäßig wird. Es erklärt auch, warum eine kostengünstigere Substitution in regulierten Kanälen viel schwieriger ist als bei informellen Erweiterungen oder halbformellen Kleinunternehmerarbeiten. Die Beschaffung unter diesen Regeln begünstigt weiterhin Geräte, die ES 4819- oder IEC-Kennzeichnungen tragen und die Inspektion ohne Beanstandung bestehen können.

Pipeline zur Elektrifizierung von Massenwohnungsbau und Wohnungen sichert den Durchsatz

Der Massenwohnungsbau bleibt die deutlichste strukturelle Stütze für den ägyptischen Markt für Fehlerstromschutzschalter, da jede neu elektrifizierte Wohnung oder jeder neu elektrifizierte Wohnblock mindestens ein Verteilungsboard und mindestens ein RCCB-Installationsereignis erfordert. Ägyptens Plan für das Haushaltsjahr 2025/2026 zielte auf 310.000 neue Einheiten ab, darunter 285.000 Sozialwohnungen, und das Programm 2026 umfasste auch ein Ziel von 400.000 Einheiten, das in phasenweisen Tranchen unter Sakan Misr, Dar Misr und Jannah angekündigt wurde. Diese Pipeline ist wichtig, weil die wohnungslastige Lieferung eine wiederkehrende Nachfrage nach zweipoligen, 30-mA- und 25-A-bis-63-A-Produkten verstärkt, die typischen Wohnlastbedingungen entsprechen. Derselbe Ausbau beginnt auch den Produktmix zu verändern, da 37 netzgekoppelte Solaranlagen mit je 3 kW in Sozialwohnungsblöcken in Hadayek Al-Asimah City integriert wurden, was Solarbereitschaft in öffentliche Wohnungsspezifikationen einführt. Wenn sich diese Praxis auf einen größeren Anteil des öffentlichen Wohnungsbauprogramms ausweitet, wird der ägyptische Markt für Fehlerstromschutzschalter schrittweise von einer Konzentration auf den Typ AC hin zu einer breiteren Nutzung von Typ-A-Geräten wechseln. Dies hält das Volumen an die öffentliche Politik gebunden und eröffnet mittelfristig einen Weg für die Einführung höherwertiger Produkte.

Ausgaben für Netz- und Umspannwerk-Modernisierung erschließen den Versorgungskanal

Der ägyptische Markt für Fehlerstromschutzschalter gewinnt auch einen wichtigeren Versorgungskanal, da das Investitionsprogramm der EETC für das Haushaltsjahr 2024/2025 EGP 26,289 Milliarden, was ungefähr USD 565 Millionen entspricht, für die Sanierung von Höchst- und Hochspannungsumspannwerken und die Erweiterung der Übertragungsinfrastruktur bereitstellte.[2]Ministerium für Elektrizität und erneuerbare Energien, „Aktualisierung der Übertragungsinvestitionen FY2024/2025”, Ministerium für Elektrizität und erneuerbare Energien, moee.gov.eg Dieses Programm erweiterte das Netz auf 819 Umspannwerke, 230.000 MVA kombinierter Kapazität und 61.000 km Übertragungsleitungen, was die Anzahl formeller Schaltanlagen und netzgebundener Schutzpunkte erhöht. Zusätzliche Verstärkung wird durch ein EUR-200-Millionen-Paket der EBRD unterstützt, das mit einem 500-kV-Umspannwerk-Upgrade im Gouvernement Kairo im Rahmen des NWFE-Programms verknüpft ist. Jedes Sanierungsprojekt erfordert in der Regel neu spezifizierte Schutzanordnungen, einschließlich vierpoliger und höherstromiger Geräte, die in Verteilungsschaltanlagen auf Verteilungsebene eingesetzt werden. Das Volumen in diesem Kanal ist geringer als das Wohnvolumen, aber die Projektwerte sind höher und die Beschaffungsstandards strenger. Diese Kombination hilft dem ägyptischen Markt für Fehlerstromschutzschalter, im Versorgungsbereich bessere Margen zu erzielen als bei Massenwohninstallationen.

Wechsel zu Typ A, höherwertigen Schutzgeräten und komplexeren Lasten verbessert den Produktmix

Der ägyptische Markt für Fehlerstromschutzschalter bewegt sich schrittweise hin zu höherwertigen Produkten, da moderne elektrische Lasten Fehlerbedingungen erzeugen, die ältere reine Wechselstromgeräte nicht so zuverlässig erkennen. RCCB vom Typ B sind technisch für Elektrofahrzeug-Ladestationen und transformatorlose Solaranwendungen erforderlich, da diese Systeme glatte Gleichstrom-Restströme erzeugen können, die Typ-AC-Geräte unter bestimmten Fehlerbedingungen effektiv blind machen. Ägyptens Einführung von Elektrofahrzeug-Ladestationen befindet sich noch in einem frühen Stadium, aber die kommerzielle Solarpipeline, die während der Genehmigungspause bei Egyptera ins Stocken geriet, stellt immer noch eine aufgeschobene Nachfrage nach Typ-B- und Typ-A-Beschaffung dar, sobald der Regulierungsrahmen abgeschlossen ist. Die vierte Ausgabe von IEC 61008-1 vom November 2024 hat auch die Anforderungen an den Widerstand gegen temporäre Überspannungen erhöht, was formelle Ausschreibungen dazu veranlasst, sich von älteren Produktgenerationen zu entfernen. Smart-City-, Hotellerie- und gemischt genutzte Entwicklungen in der Neuen Verwaltungshauptstadt, an der Roten-Meer-Küste und an der Nordküste verstärken dieselbe Richtung, da ihre Lastprofile komplexer und spezifikationsgeführter sind als bei älteren Wohnprojekten. Im Laufe der Zeit erhöht dies die Qualitätsschwelle innerhalb des ägyptischen Marktes für Fehlerstromschutzschalter, auch wenn Typ-AC-Geräte heute noch das installierte Wohnvolumen dominieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisgeführter Wettbewerb aus kostengünstigen Kanälen | -1.3% | National, am stärksten im informellen Wohn- und Kleinunternehmersegment | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit und Belastung durch Konformitätsprüfung | -0.7% | National, mit Engpässen bei den Zollbehörden in Alexandria und Kairo | Mittelfristig (2–4 Jahre) |

| Pausen bei der Solarstromeinspeisung verzögern die Einführung von Premium-Geräten | -0.4% | National, konzentriert in der industriellen und gewerblichen Dachsolar-Pipeline | Kurzfristig (≤ 2 Jahre) |

| Risiko von Fehlauslösungen an oberschwingungsbelasteten Standorten | -0.3% | Industriecluster einschließlich 10th of Ramadan, Borg El Arab und der Suezkanalzone | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisgeführter Wettbewerb und Bedenken hinsichtlich Fehlauslösungen bremsen die Einführung von Premium-Produkten

Der ägyptische Markt für Fehlerstromschutzschalter sieht sich direktem Preisdruck durch nicht konforme und falsch gekennzeichnete Elektrogeräte ausgesetzt, die über kostengünstigere Kanäle in Umlauf gebracht werden. Die ägyptische Verbraucherschutzbehörde beschlagnahmte 3.000 nicht konforme Elektrogeräte bei einer Durchsetzungsaktion im Gouvernement Qalyubia, während die Exporteursabteilung angab, dass einige nicht lizenzierte Fabriken Geräte zu Preisen verkauften, die 50 % unter zertifizierten Äquivalenten lagen, indem sie eine Kupferreinheit von nur 96 % statt der erforderlichen 99,99 % verwendeten. In der Praxis ist dieser Druck am stärksten bei informellen Wohnungserweiterungen und halbformellen Kleinunternehmerarbeiten, wo Beschaffungsentscheidungen oft auf den Vorabkosten statt auf der dokumentierten Konformität basieren. Die Auswirkung auf den ägyptischen Markt für Fehlerstromschutzschalter ist eine Margenverengung für zertifizierte Lieferanten und eine größere Schwierigkeit, Premium-Preise in Kanälen aufrechtzuerhalten, in denen die Inspektion schwach ist. Das Risiko von Fehlauslösungen verlangsamt auch die Einführung an oberschwingungsbelasteten Industriestandorten, da einige Käufer bei der Geräteauswahl in Umgebungen mit Antrieben, Umrichtern und komplexen Netzqualitätsbedingungen vorsichtig bleiben. Formelle Ausschreibungen schützen weiterhin konforme Lieferanten, aber die Lücke zwischen formeller und informeller Beschaffung bleibt ein dauerhaftes Hemmnis.

Importabhängigkeit, Konformitätsprüfung und Pausen bei der Solarstromeinspeisung verlangsamen Versorgung und Produktmix-Verbesserung

Die Importabhängigkeit bleibt eine Einschränkung im ägyptischen Markt für Fehlerstromschutzschalter, da die meisten RCCB-Komponenten und viele fertige Geräte noch von externen Lieferanten stammen, wobei China, Deutschland und die Tschechische Republik zu den wichtigsten Herkunftsländern für elektrische Schaltgeräte gehören. Die Volatilität des ägyptischen Pfunds hat die Einstandskosten erhöht, und die Zollabfertigungszeiten in Alexandria und Kairo fügen Verzögerungen und Lagerrisiken hinzu, die kleinere Händler nur schwer absorbieren können. Das Ministerialerlass Nr. 246/2025, der den ägyptischen Standard ES 1781 in Übereinstimmung mit IEC 60335-1:2020 verabschiedete, stärkte die Konformitätsanforderungen für Hersteller und Importeure und fügte eine weitere Dokumentationsebene für den Marktzugang hinzu. Dies unterstützt die Produktqualität, verlangsamt aber auch die Geschwindigkeit, mit der neue höherwertige Geräte in den Markt eintreten können. Gleichzeitig verzögerte die Aussetzung der Genehmigungen für Solarstromeinspeisung durch Egyptera ab Anfang 2025 und das Ende der Nettomessung im Dezember 2025 die Beschaffung von Premium-Typ-A- und Typ-B-Einheiten im Segment der dezentralen Stromerzeugung und beeinträchtigte Verträge, die mit 270 registrierten Solarunternehmen verbunden waren. Der Rückstau sollte sich öffnen, sobald der neue Rahmen abgeschlossen ist, aber bis dahin begrenzt er weiterhin die Verbesserung des höhermargigen Produktmixes im ägyptischen Markt für Fehlerstromschutzschalter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Typs AC steht unter strukturellem Druck durch gleichstromsensitive Geräte

RCCB vom Typ AC hielten im Jahr 2025 einen Marktanteil von 46,8 % am ägyptischen Markt für Fehlerstromschutzschalter, was die lange Wohngeschichte von Spezifikationen widerspiegelte, die ausschließlich auf sinusförmigem Wechselstrom-Fehlerschutz aufgebaut waren. Ihre Position ergab sich eher aus der installierten Basis als aus dem Vorwärtsmomentum, da zwei Jahrzehnte einphasiger Wohnbaukonstruktion die Typ-AC-Beschaffung bei Wohnungs- und Villenausstattungen normalisiert haben. Dieses Erbe ist im ägyptischen Markt für Fehlerstromschutzschalter nach wie vor wichtig, da kostensensible öffentliche und private Wohnprojekte weiterhin die günstigsten konformen Geräte kaufen, die die Inspektion bestehen können. Nassbereichs-Kodexanforderungen verstärken dieses Muster ebenfalls, indem sie den Wohnungskauf auf grundlegende, standardisierte Schutzgeräte konzentrieren statt auf fortschrittlichere Typen. Infolgedessen bleibt Typ AC die größte Produktgruppe, auch wenn sich formelle Spezifikationen verschieben.

Diese Verschiebung wird in neuen städtischen Wohnprojekten und gewerblichen Ausstattungen deutlicher, wo Typ-A-Geräte an Boden gewinnen, da pulsierende Gleichstromleckagen von Schaltnetzteilen, wechselrichtergesteuerten Geräten und VFD-gesteuerten HLK-Systemen schwerer zu ignorieren werden. Typ-F-Geräte treten auch in industrielle Automatisierungs- und Rechenzentrumsanwendungen ein, wenn auch von einer kleinen Basis aus. RCCB vom Typ B sind das am schnellsten wachsende Teilsegment mit einem prognostizierten CAGR von 9,4 % von 2026 bis 2031, da Elektrofahrzeug-Ladeinfrastruktur und transformatorlose Solarinstallationen einen Schutz erfordern, der Wechselstrom-, pulsierende Gleichstrom- und glatte Gleichstrom-Restströme erkennen kann. Der durch die Aussetzung der Nettomessung entstandene kommerzielle Solar-Rückstau hat diesen Übergang verzögert, aber nicht beseitigt. Sobald die Genehmigungen unter dem neuen Rahmen wieder aufgenommen werden, wird der ägyptische Markt für Fehlerstromschutzschalter voraussichtlich eine konzentrierte Freisetzung von Typ-B- und Typ-A-Nachfrage in spezifikationsgeführten Beschaffungszyklen erleben.

Nach Polkonfiguration: Vorherrschaft zweipoliger Geräte verankert in der Wohnbau-DNA

Zweipolige RCCB sicherten sich im Jahr 2025 61,5 % des Segments und nahmen damit die größte Position im ägyptischen Markt für Fehlerstromschutzschalter ein, da sie zur dominanten einphasigen 230-V-Wohnstromversorgung des Landes passen. Wohnungen, Villen und kleine Gewerbeeinheiten passen alle natürlich in diese Konfiguration, was zweipolige Geräte eng an Wohnungsfertigstellungen und Wohnungsrenovierungen bindet. Die Wohnbaupipeline 2026 unterstützte diese Position, da jede neue Einheit ein Verteilungsboard und mindestens einen zweipoligen 30-mA-RCCB in der standardmäßigen formellen Verdrahtung erfordert. Dies hält die zweipoligen Volumina eng mit dem Neustadtbau und der öffentlichen Wohnungslieferung im Rahmen des nationalen Entwicklungsprogramms verknüpft. Der Wohncharakter des aktuellen Baubooms in Ägypten prägt daher die Konfigurationsnachfrage mehr als jeder andere Faktor.

Vierpolige RCCB sind die am schnellsten wachsende Konfiguration mit einem prognostizierten CAGR von 8,6 % für 2026 bis 2031, da dreiphasige Lasten in Gewerbekomplexen, Hotellerieimmobilien und Industriestandorten häufiger werden. Dieser Trend ist in der Neuen Verwaltungshauptstadt sichtbar, wo Hochhaus-Mischnutzungs- und Hotellerieprojekte ausgefeiltere Verteilungssysteme erfordern. Die Rolle von Elsewedy Electric bei der Lieferung elektrischer Infrastruktur und intelligenter Systeme für Tycoon Tower und Tycoon Center zeigt, wie Premium-Projekte die Nachfrage nach dreiphasigen Schutzanordnungen steigern. Versorgungsinvestitionen verstärken dieselbe Richtung, da neue und sanierte Umspannwerke vierpolige Schutzanordnungen als Teil des standardmäßigen Verteilungsschaltanlagendesigns verwenden. Dies bedeutet, dass der ägyptische Markt für Fehlerstromschutzschalter heute noch auf zweipoligem Wohnvolumen basiert, während sich sein Mix schrittweise hin zu vierpoligen Geräten in höherwertigen Projekten ausweitet.

Nach Nennstrom: Mittleres Band verankert das Volumen, Hochkapazitätssegment führt das Wachstum an

Das Band 25 A–63 A hielt im Jahr 2025 52,7 % der Marktgröße des ägyptischen Marktes für Fehlerstromschutzschalter, was es zum zentralen Nennstrombereich für Wohnungskreise, Klimaanlagenzuleitungen und leichte Gewerbepanels machte. Es steht im Mittelpunkt der aktuellen Nachfrage, da Ägyptens Wohnbaupipeline stark wohnungslastig bleibt und die meisten Standard-Wohn- und Kleingewerbeanwendungen bequem in diesen Bereich fallen. Das Segment bis 25 A unterstützt Endstromkreise mit geringerer Last und Hilfspanels, ist aber im Mainstream-Formalbau noch sekundär gegenüber dem mittleren Band. Diese Struktur gibt dem ägyptischen Markt für Fehlerstromschutzschalter eine starke Volumenbasis bei standardisierten Nennströmen. Der Wohn- und Leichtgewerbe-Mix hält das mittlere Segment daher fest in Führung.

Das Segment über 63 A ist das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 8,8 % bis 2031, da Umspannwerk-Sanierungen im Versorgungsbereich, Industriepanel-Upgrades und große Hotellerie- oder gewerbliche Hauptverteiler höherkapazitive Schutzgeräte erfordern. Die Sanierungspipeline der EETC, die teilweise durch das EUR-200-Millionen-Paket der EBRD unterstützt wird, schafft eine wiederkehrende Beschaffung für Hochstromgeräte in Umspannwerken und zugehöriger Verteilungsinfrastruktur. Übertragungsinvestitionen im Golf von Suez stärken diese Nachfrage ebenfalls, da windgekoppelte Verbindungsprojekte größere Schaltgeräte und Schutzanordnungen benötigen. Versorgungsausschreibungen in diesen Anwendungen erfordern in der Regel ES-4819- und IEC-61008-1:2024-Zertifizierung, was die Einstiegsschwelle für Lieferanten erhöht. Deshalb bezieht der ägyptische Markt für Fehlerstromschutzschalter sein größtes Volumen weiterhin aus 25-A-bis-63-A-Geräten, während das zukünftige Wachstum im Segment über 63 A am stärksten ist.

Nach Endverbraucher: Wohnbauvolumen trifft auf Versorgungsmomentum

Wohnendverbraucher beherrschten im Jahr 2025 41,9 % des Segments und blieben damit im Mittelpunkt des ägyptischen Marktes für Fehlerstromschutzschalter, da formelle Wohnungslieferung, Nassbereichsschutzregeln und die Beschleunigung des Sozialwohnungsbaus weiterhin wiederkehrende Installationsnachfrage erzeugen. Neue Städte wie New Alamein, New Fayoum, New Minia und New Qena bleiben Teil dieser Unterstützungsbasis, da formeller Wohnungsbau dort Verteilungsboards und konforme RCCB-Anordnungen erfordert. Die gewerbliche Nachfrage bildet die nächste bedeutende Schicht, unterstützt durch Hotels, Büros, Einzelhandel und gemischt genutzte Projekte, die eine besser dokumentierte Zertifizierung als informelle Wohnkanäle erfordern. Projekte wie die geplanten Vereinbarungen der PRE Group mit 8 internationalen Hotelmarken für 10.000 Hoteleinheiten und die EGP-11-Milliarden-Investition von Alkan Holding in Citadel Plaza bis 2029 zeigen das Ausmaß der formellen Hotellerieelektrifizierung, die nun in die Pipeline eintritt. Industriekäufer bevorzugen ebenfalls nachvollziehbare Konformität und multinationale Versorgung, wo Freihandelszone- und Fabrikinspektionen dokumentierte Standards erfordern.

Versorgungsunternehmen und Infrastruktur ist die am schnellsten wachsende Endverbrauchergruppe mit einem prognostizierten CAGR von 9,1 % bis 2031, da Umspannwerk-Sanierungen und neue Netzausbauten mehr Schutzpunkte im ganzen Land formalisieren. Die mehrjährige Arbeit der EETC in Sinai, Oberägypten und dem Golf-von-Suez-Korridor ist zentral für diese Verschiebung, und Ägypten hat bereits EGP 46 Milliarden in die Sinai-Strominfrastruktur investiert, einschließlich 4.000 km neuer Kabel und 600 Transformatoren. Das nationale Ziel, den Anteil erneuerbarer Energien bis 2030 auf 42 % des Strommixes zu erhöhen, hält auch die langfristigen Verbindungsausgaben aktiv. Dies schafft eine dauerhafte Pipeline für Schutzgeräte an neuen Umspannwerken, Netzschnittstellen und Verteilungsanordnungen. Für die ägyptische Fehlerstromschutzschalter-Branche bedeutet dies, dass der Wohnbereich der Volumentreiber bleibt, während Versorgungsunternehmen nun das stärkste mittelfristige Wachstumsmomentum liefern.

Geografische Analyse

Groß-Kairo absorbierte im Jahr 2025 den größten Nachfrageanteil im ägyptischen Markt für Fehlerstromschutzschalter, da es die Hauptstadt, Satellitenstädte und die Neue Verwaltungshauptstadt in einer konzentrierten formellen Bauzone vereint. Die Neue Verwaltungshauptstadt allein erfordert 8,3 GVA an Phase-1-Lasten, unterstützt durch 19 Haupt-Hochspannungsumspannwerke und 16 zukünftige Umspannwerke, was eine große installierte Basis für Schutzgeräte auf Verteilungsebene schafft. Kairos Position wird durch öffentliche Wohnungslieferungen in Städten wie New Obour, October City und Hadayek Al-Asimah gestärkt, wo wohnungslastiger Bau die zweipolige Wohnnachfrage stark hält. Formelle Netzinvestitionen rund um die Hauptstadt vertiefen diesen Vorsprung ebenfalls, wobei die Digitalisierungsarbeit von Schneider Electric an Verteilungskontrollzentren von Scharm el-Scheich bis Minya, Oberägypten und das südliche Nildelta reicht. Das Südkairo-Pilotprojekt von China Southern Power Grid, das den Leitungsverlust in der Region von 17,6 % auf 6 % reduzierte, zeigt, wie Modernisierungsprojekte die technische Leistung verbessern und gleichzeitig die Erneuerung von Schutzgeräten in städtischen Verteilungssystemen unterstützen.

Alexandria und das Nildelta bilden den zweitgrößten Nachfragecluster im ägyptischen Markt für Fehlerstromschutzschalter, da Borg El Arab und die breitere Nildelta-Fertigungsbasis eine formelle gewerbliche und industrielle Elektronachfrage aufrechterhalten. Der Rotes-Meer- und Nordküstenkorridor wird ebenfalls wichtiger, da Hotellerieninvestitionen die Spezifikationsqualität in Resorts und gemischt genutzten Immobilien steigern. Die EGP-2,5-Milliarden-Renovierung des Mercure Hurghada Resort durch Abu Dhabi Tourism Investment Company, die geplanten Immobilien der Jaz Hotel Group in Hurghada und Marsa Alam sowie die Rolle von ELSEWEDY ELECTRIC in Ras El Hekma deuten auf einen stärkeren Premium-Kanal bei hotelleriegerführter Beschaffung hin. Internationale Hotelmarken verlangen in der Regel IEC-zertifizierte Geräte, was dazu beiträgt, Resort- und Hotellerieprojekte von informeller Beschaffung hin zu formeller spezifikationsgeführter Beschaffung zu drängen.

Oberägypten, die Kanalzone und Sinai bleiben die zukunftsträchtigsten regionalen Chancen im ägyptischen Markt für Fehlerstromschutzschalter, da die Netzinvestitionen dort schneller voranschreiten als das aktuelle Gerätevolumen. New Fayoum, New Minia und New Qena erhalten Sozialwohnungen mit integrierten Stromnetzen, die konforme RCCB-Anordnungen gemäß nationalen Kodexregeln erfordern. Der Golf-von-Suez-Windkorridor baut auch durch große Erneuerbare-Energien-Projekte und das abgeschlossene 220-kV-Umspannwerk von POWERCHINA für den 500-MW-Windpark im Golf von Suez eine fokussierte Hochstromnachfragebasis auf. Die geplante EGP-12-Milliarden-Übertragungsleitung über einen 390-km-Korridor zur Verbindung der Golf-von-Suez-Windprojekte mit dem nationalen Netz wird diesen Bedarf an Schaltgeräten und Schutzinstallationen bis Mitte 2027 verlängern.

Wettbewerbslandschaft

Der ägyptische Markt für Fehlerstromschutzschalter bleibt mäßig fragmentiert, mit einer klaren Trennung zwischen formeller Beschaffung und informellen preisgeführten Verkäufen. In formellen Kanälen konkurrieren Schneider Electric, ABB, Siemens, Legrand, Eaton und Hager bei Zertifizierungsglaubwürdigkeit, technischem Support, Serviceabdeckung und der Fähigkeit, spezifikationsgeführte Ausschreibungen zu erfüllen. Im informellen Kanal konkurrieren CHINT und kostengünstigere Importe aus China und der Türkei stärker über den Preis, was die Preismacht für Premium-Lieferanten einschränkt. Diese Aufteilung hält den ägyptischen Markt für Fehlerstromschutzschalter für mehrere glaubwürdige Lieferanten offen, anstatt die Kontrolle in einer sehr kleinen Gruppe zu konzentrieren. Es bedeutet auch, dass Marktanteilsgewinne oft durch Kanalstrategie und lokale Verfügbarkeit entschieden werden und nicht allein durch Markenbekanntheit.

Der gemeldete Jahresumsatz von ABB Egypt von EGP 14 Milliarden und sein ISO-zertifizierter Komplex in der 10th of Ramadan City zeigen den Vorteil von Größe, Zertifizierungstiefe und lokaler Fertigungspräsenz bei der Gewinnung von inländischen und exportgebundenen Aufträgen. Schneider Electric hat einen ähnlichen Vorteil durch die Expansion in Badr City aufgebaut, wo zwei jüngste Investitionstranchen in Höhe von insgesamt EUR 18 Millionen die Niederspannungspanel-Produktion steigerten und den lokalen Anteil auf rund 81 % erhöhten. Diese Schritte verbessern die Lieferzeiten und reduzieren die Exposition gegenüber Währungsschwankungen in einem Markt, der noch stark von importierten Komponenten abhängt. CHINT bleibt der glaubwürdigste preisbasierte Herausforderer in formellen gewerblichen und leichtindustriellen Anwendungen, da es ein IEC-zertifiziertes Sortiment mit Kostenstrukturen kombiniert, die für multinationale Tochtergesellschaften schwer zu erreichen sind.

Lokale ägyptische Akteure wie Elsewedy Engineering Industries, Prima Electric und AGEC agieren hauptsächlich als Händler, Projektintegratoren und Kundendienst-Anbieter und nicht als große RCCB-Gerätehersteller. Elsewedys Patent aus dem Jahr 2024 zu Sammelschienenkonfigurationen für dichte Wohn- und Gewerbegebäude deutet darauf hin, dass lokale Differenzierung auf der Systemintegrationsebene stattfindet und nicht auf der Komponentenebene. Weißer Raum existiert noch bei intelligenten und vernetzten RCCB, die Fehlerstromschutz mit Fernüberwachung und Fehlermeldung kombinieren, da kein Lieferant heute eine bedeutende installierte Basis in dieser Nische hält. Die Neue Verwaltungshauptstadt bietet einen natürlichen Pilotrahmen für diese Produkte, da ihre breitere Infrastrukturagenda bereits digitale Steuerung, intelligente Systeme und formelle technische Standards bevorzugt. Im gesamten ägyptischen Markt für Fehlerstromschutzschalter lässt dies den Wettbewerb aktiv und vielschichtig statt eng um ein oder zwei dominante Anbieter konzentriert.

Marktführer in der ägyptischen Fehlerstromschutzschalter-Branche (RCCB)

Schneider Electric

ABB Ltd

Legrand

Siemens AG

CHINT Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: ABB Egypt meldete einen Jahresumsatz von ungefähr EGP 14 Milliarden und kündigte Pläne an, die lokale Fertigungsexpansion in seinem Komplex in der 10th of Ramadan City voranzutreiben, mit dem erklärten Ziel, bis 2028 70 % des Betriebs aus Solarenergie zu versorgen, was ein langfristiges Engagement für den ägyptischen Elektromarkt signalisiert.

- April 2026: EETC unterzeichnete einen Vertrag mit Kharafi National, um zwei 500-kV-gasisolierte Schaltanlageneinheiten zum West-Bakr-Umspannwerk in der Kanal-Elektrizitätszone hinzuzufügen, was dem Netz ermöglicht, 2,8 GW neue Windenergie aus dem Golf von Suez aufzunehmen – ein Umspannwerk-Upgrade, das vollständige Schutz- und Fehlerstromgeräte-Anordnungen umfasst

Berichtsumfang des ägyptischen Marktes für Fehlerstromschutzschalter (RCCB)

Ein Fehlerstromschutzschalter (RCCB) ist ein zentrales elektrisches Sicherheitsgerät, das Menschen vor potenziell tödlichen Stromschlägen schützt und elektrische Brände durch Stromaustritte verhindert. Der RCCB arbeitet, indem er kontinuierlich das Gleichgewicht zwischen dem eingehenden und ausgehenden Strom in einem Stromkreis überwacht.

Der ägyptische Markt für Fehlerstromschutzschalter (RCCB) ist nach Produkttyp, Polkonfiguration, Nennstrom und Endverbraucher segmentiert. Nach Produkttyp ist der Markt in RCCB Typ AC, RCCB Typ A, RCCB Typ F und RCCB Typ B segmentiert. Nach Polkonfiguration ist der Markt in zweipolige und vierpolige Systeme segmentiert. Nach Nennstrom ist der Markt in bis 25 A, 25 A bis 63 A und über 63 A segmentiert. Nach Endverbraucher ist der Markt in Wohnbereich, Gewerbe, Industrie sowie Versorgungsunternehmen und Infrastruktur segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| RCCB Typ AC |

| RCCB Typ A |

| RCCB Typ F |

| RCCB Typ B |

| Zweipoliger RCCB |

| Vierpoliger RCCB |

| Bis 25 A |

| 25 A bis 63 A |

| Über 63 A |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Versorgungsunternehmen und Infrastruktur |

| Nach Produkttyp | RCCB Typ AC |

| RCCB Typ A | |

| RCCB Typ F | |

| RCCB Typ B | |

| Nach Polkonfiguration | Zweipoliger RCCB |

| Vierpoliger RCCB | |

| Nach Nennstrom | Bis 25 A |

| 25 A bis 63 A | |

| Über 63 A | |

| Nach Endverbraucher | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Versorgungsunternehmen und Infrastruktur |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des ägyptischen Marktes für Fehlerstromschutzschalter im Jahr 2026?

Der ägyptische Markt für Fehlerstromschutzschalter wird im Jahr 2026 auf USD 17,27 Millionen geschätzt und soll bis 2031 bei einem CAGR von 8,2 % USD 25,63 Millionen erreichen.

Was treibt die Nachfrage nach RCCB in Ägypten am stärksten an?

Formelle Wohnungslieferung und obligatorische Nassbereichsschutzregeln sind die unmittelbarsten Nachfragetreiber, unterstützt durch 310.000 angestrebte Einheiten im Haushaltsjahr 2025/2026 und umfangreiche Ausgaben für die Netzmodernisierung.

Welcher Produkttyp wächst in Ägypten am schnellsten?

RCCB vom Typ B wachsen am schnellsten mit einem prognostizierten CAGR von 9,4 % bis 2031, da Elektrofahrzeug-Ladestationen und transformatorlose Solaranwendungen gleichstromsensitiven Schutz erfordern.

Welche Polkonfiguration führt die aktuelle Nachfrage an?

Zweipolige RCCB führten im Jahr 2025 mit einem Anteil von 61,5 %, da Ägyptens dominante Wohnstromversorgung einphasig mit 230 V bleibt und wohnungslastiger Bau das Volumen weiterhin prägt.

Welche Endverbrauchergruppe bietet das stärkste zukünftige Wachstum?

Versorgungsunternehmen und Infrastruktur ist das am schnellsten wachsende Endverbrauchersegment mit einem CAGR von 9,1 % bis 2031, unterstützt durch Umspannwerk-Sanierungen und Netzverbindungsprojekte für erneuerbare Energien.

Was ist das Hauptrisiko für die Einführung von Premium-RCCB in Ägypten?

Die Einführung von Premium-Produkten wird durch kostengünstige nicht konforme Importe, Importabhängigkeit, Zollverzögerungen und die Pause bei den Genehmigungen für die Solarstromeinspeisung gebremst, die die Beschaffung von Typ-A- und Typ-B-Geräten verzögert hat.

Seite zuletzt aktualisiert am: