Tamanho e Participação do Mercado de Disjuntor de Caixa Moldada da Argélia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

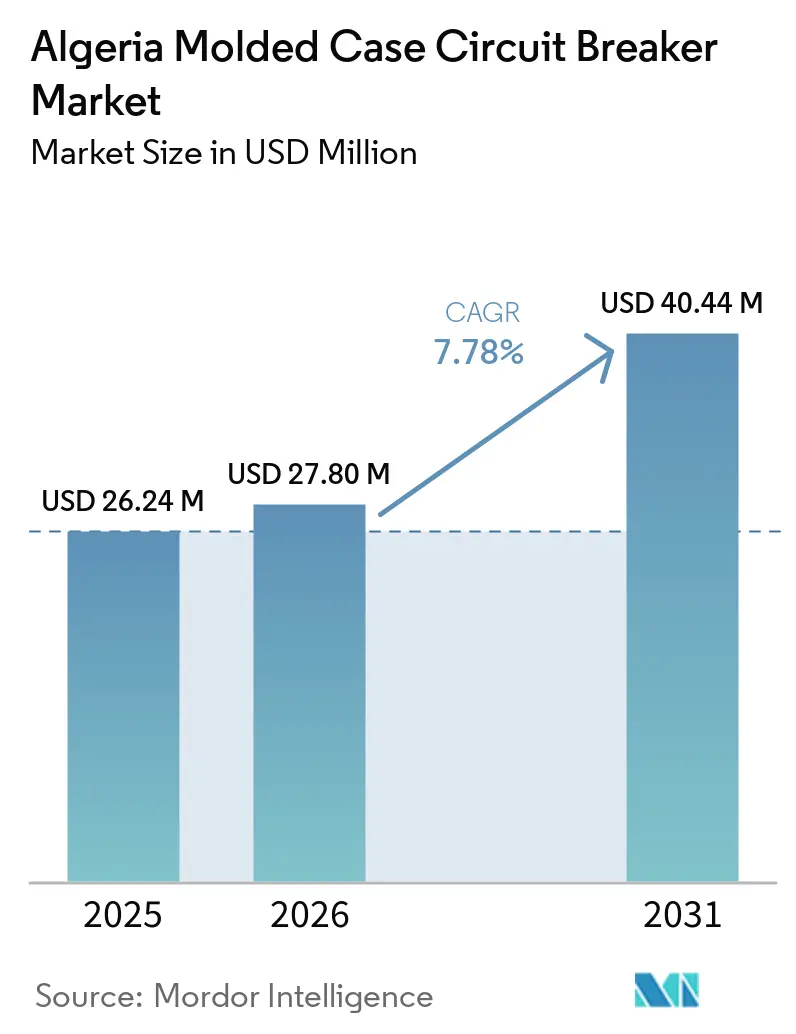

| Tamanho do mercado no ano base (2025) | 26.24 Milhões de dólares |

| Tamanho do Mercado (2026) | 27.80 Milhões de dólares |

| Tamanho do Mercado (2031) | 40.44 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.78% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Disjuntor de Caixa Moldada da Argélia por Mordor Intelligence

O tamanho do Mercado de Disjuntor de Caixa Moldada da Argélia deve crescer de USD 26,24 milhões em 2025 para USD 27,80 milhões em 2026 e está previsto para atingir USD 40,44 milhões até 2031 a um CAGR de 7,78% no período 2026-2031. O mercado de MCCB da Argélia está sendo sustentado por um forte ciclo de investimentos públicos na rede elétrica, com a Sonelgaz tendo planejado DZD 656 bilhões em 2025, equivalente a USD 4,84 bilhões, para reforço da rede, novas linhas de transmissão e expansão de subestações.[1]Fonte: Algerie Eco, "Sonelgaz Compte Investir Plus De 650 Milliards De Dinars En 2025," Algerie Eco, algerie-eco.com A demanda também está sendo impulsionada pela atividade de construção, pois a Argélia entregou quase 450.000 unidades habitacionais em 2024 e continuou a mobilizar grandes programas habitacionais em 2026.[2]Fonte: Express DZ, "AADL 3, Lancement Des Travaux Pour 73% Des Logements De La 1e Partie Du Programme," Express DZ, expressdz.dz A posição da Argélia como grande produtor de gás e desenvolvedor solar em expansão confere ao mercado de MCCB da Argélia uma ampla base de demanda em concessionárias, indústria e novas instalações de energia.[3]Fonte: pv magazine, "A Turning Point for Algerian Solar," pv magazine, pv-magazine.com A concorrência permanece dividida entre marcas internacionais premium que detêm força de especificação por meio da conformidade com a Comissão Eletrotécnica Internacional (IEC) e fornecedores de menor custo que ganham espaço em licitações sensíveis ao preço, enquanto as regras de integração local estão pressionando os fornecedores a buscar parcerias e acordos de fabricação no país.[4]Fonte: Maghreb Émergent, "L'Algérie Mise Sur L'Intégration Industrielle, 50% Minimum, 100% Souhaité," Maghreb Émergent, maghrebemergent.news A pressão sobre as margens ainda limita o potencial de crescimento porque a dependência de importações, a volatilidade dos custos de metais e a precificação agressiva nas contratações públicas continuam a moldar a forma como distribuidores e empreiteiros participam do mercado de MCCB da Argélia.

Principais Conclusões do Relatório

- Por corrente nominal, a faixa de 75 A-250 A deteve 41,5% de participação em 2025, enquanto a faixa Acima de 800 A está prevista para expandir a um CAGR de 8,7% até 2031.

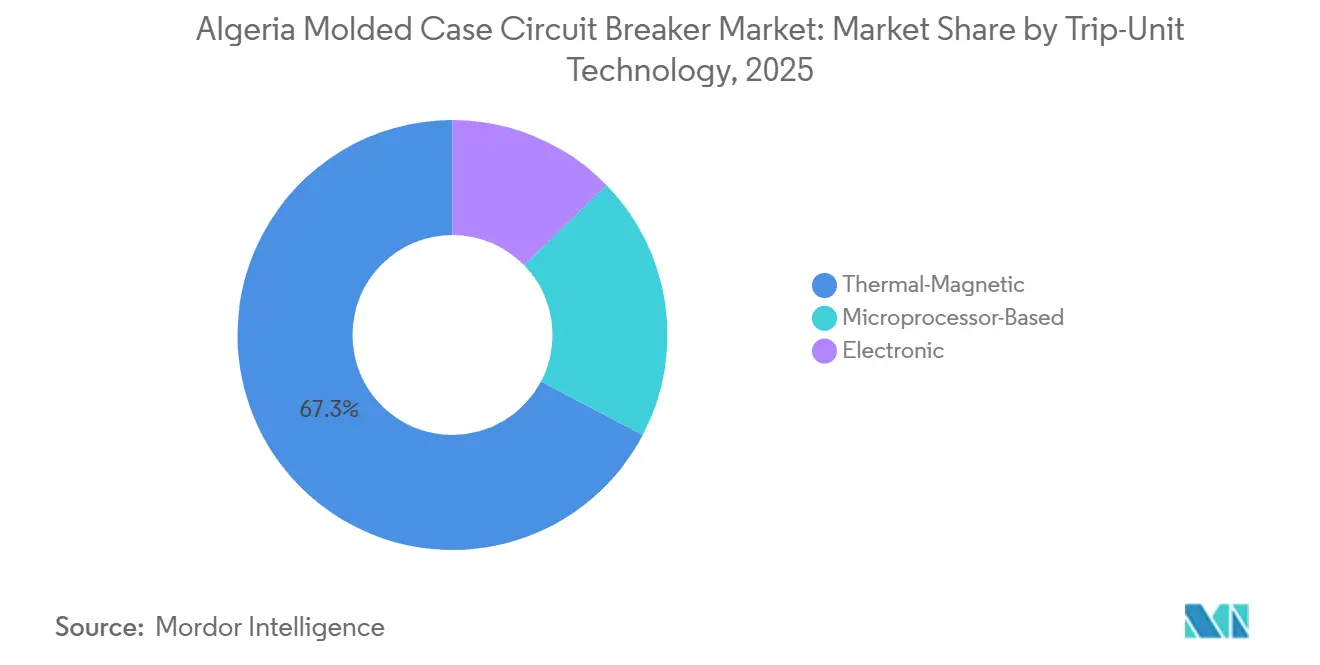

- Por tecnologia de unidade de disparo, a Termomagnética deteve 67,3% de participação em 2025, enquanto a Baseada em Microprocessador está prevista para expandir a um CAGR de 9,2% até 2031.

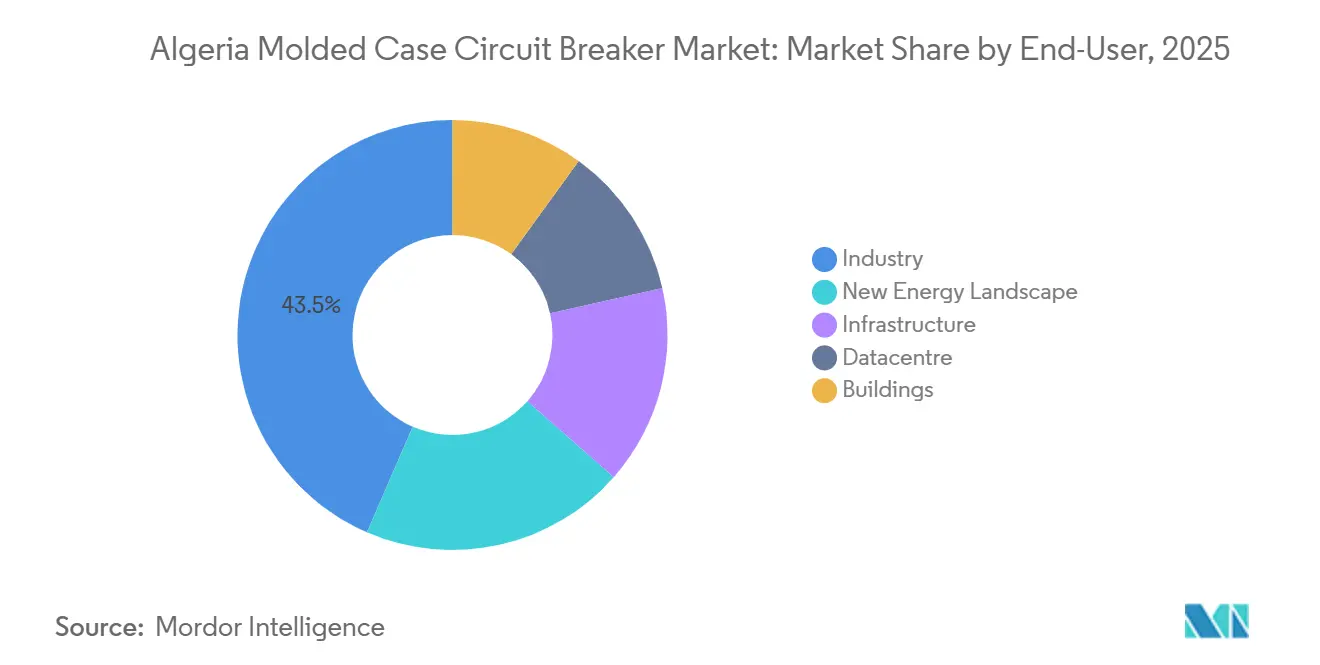

- Por usuário final, a Indústria deteve 43,5% de participação em 2025, enquanto o Novo Panorama Energético está previsto para expandir a um CAGR de 10,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Disjuntor de Caixa Moldada da Argélia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das redes de Transmissão e Distribuição (T&D) | +1.8% | Nacional, com maior demanda nas wilayas do sul e no corredor de Argel a Annaba | Curto prazo (≤ 2 anos) |

| Boom de construção liderado por infraestrutura | +1.5% | Nacional, com forte atividade em Argel, Orão, Constantina e novas zonas industriais | Médio prazo (2-4 anos) |

| Crescimento do portfólio de projetos de energia renovável | +1.4% | Nacional, com concentração em Béchar, Touggourt, Tindouf, Laghouat e El M'Ghair | Médio prazo (2-4 anos) |

| Códigos de construção com eficiência energética mais rigorosos | +0.8% | Nacional, com maior pressão de conformidade em Argel e novos polos urbanos | Longo prazo (≥ 4 anos) |

| Construção de centros de dados em hiperescala | +0.6% | Orão, Blida, El Mohammedia, com expansão para outras grandes cidades | Longo prazo (≥ 4 anos) |

| Digitalização de quadros de distribuição em retrofit | +0.9% | Nacional, com maior atividade em Argel, Orão e Hassi Messaoud | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão das Redes de T&D Cria uma Base Estrutural de Demanda de MCCB

O ciclo de transmissão e distribuição da Argélia está no seu ponto mais forte em vários anos, o que confere ao mercado de MCCB da Argélia uma fonte estável de demanda de concessionárias. Em julho de 2024, a GE Vernova obteve um pedido por meio da GE Algeria Turbines SPA para fornecer equipamentos de alta tensão e soluções de automação de rede para 134 subestações da Sonelgaz até 2028. O plano operacional da Sonelgaz para 2025 também incluiu 35 novas linhas de alta tensão ao longo de 945 km, 622 estações transformadoras de média tensão e 2.115 km de rede de distribuição, cada uma das quais amplia as necessidades de proteção de baixa tensão no ponto de terminação. A interligação Norte-Sul de 400 kV, avaliada em DZD 200 bilhões, equivalente a USD 1,48 bilhão, está conectando Tamanrasset e Tindouf à rede nacional e ampliando a eletrificação na parte sul do país. Como as licitações fazem referência à IEC 60947-2 por meio do marco de conformidade argelino, o mercado de MCCB da Argélia se beneficia não apenas de maior volume de projetos, mas também de uma necessidade constante de produtos certificados em todos os níveis de distribuição.

O Boom de Construção Liderado por Infraestrutura Multiplica as Instalações de MCCB em Nível de Painel

Grandes projetos habitacionais e industriais estão criando um dos canais de volume mais claros para o mercado de MCCB da Argélia. O programa de compra com aluguel da Agência Nacional de Melhoria e Desenvolvimento da Habitação 3 (AADL3) tem como meta 1,4 milhão de moradias, e 73% da primeira parcela de 200.000 unidades estava em construção ativa em maio de 2026. Essa escala é relevante porque cada bloco residencial requer quadros de distribuição e múltiplos disjuntores de caixa moldada na faixa de corrente média. O portfólio industrial também é importante, com a GISB Electric assinando um pacto de exportação de USD 480 milhões em setembro de 2025, o que aponta para uma capacidade doméstica mais profunda em equipamentos elétricos em torno da execução de projetos e fornecimento. À medida que esses projetos habitacionais, de concessionárias e industriais avançam juntos, o mercado de MCCB da Argélia ganha uma ampla base de instalação que é menos dependente de um único setor de uso final.

O Portfólio de Projetos de Energia Renovável Abre um Novo Nível de Aplicação para MCCBs de Alta Corrente

A energia solar em escala de concessionária está adicionando uma camada de demanda mais recente e mais especializada ao mercado de MCCB da Argélia. O programa solar de 3 GW da Argélia sob a Sonelgaz está impulsionando as necessidades de proteção desde as caixas combinadoras, passando pelos estágios de inversores, até as subestações das usinas, o que aumenta o papel dos MCCBs nas instalações de energia renovável. O projeto Hassi Delaa Laghouat de 362 MW (CC) está operacional em 2026, e o projeto de 80 MW Abadla na província de Béchar iniciou a construção em março de 2025. A Comissão de Energias Renováveis e Eficiência Energética (CEREFE) declarou que a capacidade de geração renovável ultrapassou 600 MW no início de 2025, ante 437 MW no final de 2023, o que mostra que o portfólio de projetos está avançando do planejamento para a capacidade conectada à rede. Essa mudança é favorável para o mercado de MCCB da Argélia porque aplicações solares de maior corrente exigem melhor desempenho de ruptura e apoiam a transição para proteção eletrônica e baseada em microprocessador.

Códigos de Construção com Eficiência Energética Mais Rigorosos Aceleram a Especificação de MCCBs Inteligentes em Novas Construções

As normas de energia e as estruturas tarifárias estão gradualmente mudando o que os projetistas elétricos especificam no mercado de MCCB da Argélia. O marco DTR C3-2 da Argélia divide o país em 5 zonas climáticas, o que aumenta a importância do gerenciamento de carga e do desempenho térmico nos sistemas elétricos, especialmente nas áreas mais quentes do sul. Pesquisas sobre unidades habitacionais em Argel constataram que as práticas construtivas comuns permaneciam altamente intensivas em energia, o que reforça o argumento a favor de um controle de distribuição mais rigoroso e dispositivos de proteção mais responsivos. A estrutura tarifária da CREG também aumenta o valor das configurações de disparo ajustáveis, pois os incorporadores têm mais razões para gerenciar cargas com cuidado em novos edifícios. Com o tempo, isso favorece o segmento do mercado de MCCB da Argélia que oferece monitoramento, seletividade e melhor controle operacional, em vez de apenas proteção termomagnética fixa básica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | -1.2% | Nacional, com maior pressão sobre importadores sediados em Argel que atendem a licitações públicas | Médio prazo (2-4 anos) |

| Pressão de preços impulsionada pela comoditização | -0.9% | Nacional, com maior impacto na faixa de 75 A-250 A para uso residencial e industrial leve | Médio prazo (2-4 anos) |

| Longos ciclos de certificação IEC e de registro | -0.6% | Nacional, com atrasos concentrados em torno dos processos de registro e aprovação de importações | Médio prazo (2-4 anos) |

| Surgimento de controladores de energia de estado sólido | -0.4% | Limitado a grandes instalações industriais, de energia renovável e de centros de dados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços de Matérias-Primas Restringe as Margens dos Importadores em Contratos de Projetos a Preço Fixo

A volatilidade das matérias-primas continua sendo uma restrição prática para o mercado de MCCB da Argélia porque a maior parte do fornecimento ainda depende de produtos importados e componentes importados. Os preços do cobre e do alumínio permaneceram expostos a amplas variações, e isso é relevante porque são centrais para as peças condutoras de corrente dentro dos disjuntores de caixa moldada. Isso se torna mais grave em licitações públicas, onde empreiteiros e distribuidores frequentemente se comprometem com preços fixos muito antes da entrega. Quando os custos dos metais sobem durante esse período, a capacidade de proteger as margens torna-se limitada em um país sem profundidade de fabricação local de MCCB. O resultado é uma postura de estoque mais cautelosa, maior risco de prazo de entrega e comportamento de precificação mais restrito no mercado de MCCB da Argélia, especialmente nas faixas de corrente média de movimentação rápida.

A Pressão de Comoditização Limita a Diferenciação Sustentável para Produtos de Disjuntor de Médio Mercado

A concorrência baseada em preço é outra restrição clara ao mercado de MCCB da Argélia, especialmente onde os produtos são substitutos próximos na faixa de 75 A-250 A. Os fornecedores chineses ampliaram sua presença oferecendo produtos testados pela IEC com claras vantagens de custo em relação às alternativas europeias, o que enfraqueceu a diferenciação sustentável em licitações orientadas ao valor. Essa pressão é mais forte após a fase de engenharia, quando a decisão de compra passa da qualidade da especificação para o controle orçamentário. A zona premium permanece mais defensável em energia renovável, indústria pesada e aplicações que exigem maior capacidade de ruptura ou funções de disparo avançadas. Mesmo assim, o mercado de MCCB da Argélia ainda enfrenta compressão contínua de margens nos canais de distribuição de médio mercado, o que limita o quanto os distribuidores podem crescer apenas por volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Corrente Nominal: As Classificações de Nível Médio Ancoram os Volumes Enquanto as Faixas de Alta Corrente Aceleram

A faixa de 75 A-250 A deteve 41,5% da participação do mercado de MCCB da Argélia em 2025, tornando-a a faixa de volume central em todo o país. Essa posição reflete o perfil de carga de edifícios comerciais, quadros habitacionais AADL, instalações industriais leves e painéis descentralizados utilizados nas 58 wilayas da Argélia. O mercado de MCCB da Argélia está particularmente exposto a essa faixa porque ela se situa no ponto em que a proteção em escala residencial cede lugar a aplicações comerciais e industriais maiores. A faixa abaixo de 75 A permanece relevante para pequenas instalações, mas parte dessa demanda é disputada por disjuntores miniatura, o que limita quanto do escopo de proteção é endereçável pelos MCCBs.

A faixa de 250 A-800 A atende a quadros de distribuição industriais de médio porte, sistemas de distribuição hospitalar e painéis de conexão à rede para usinas solares menores, o que confere ao mercado de MCCB da Argélia uma ponte útil entre a construção geral e a indústria pesada. O segmento Acima de 800 A do tamanho do mercado de MCCB da Argélia está projetado para expandir a um CAGR de 8,7% até 2031, tornando-o a faixa de corrente de crescimento mais rápido no período de previsão. Esse crescimento está vinculado a cargas de refinaria, transmissão e siderurgia, incluindo a expansão da refinaria de Hassi Messaoud e a maior pegada do forno elétrico a arco da usina siderúrgica Tosyali Oran. A expansão do EasyPact CVS C4 da Schneider Electric para 1.600 A, lançada na África em maio de 2026, também mostra que os fornecedores estão agora atendendo a uma faixa que tinha uma lacuna de produto mais clara antes. Como os requisitos de desempenho em curto-circuito são mais rigorosos nessas classificações, os fornecedores premium mantêm maior poder de precificação nessa parte do mercado de MCCB da Argélia.

Por Tecnologia de Unidade de Disparo: A Dominância Termomagnética Encontra uma Curva de Disrupção Digital

As unidades de disparo termomagnéticas responderam por 67,3% da participação do mercado de MCCB da Argélia em 2025, o que mostra com que força a base instalada ainda favorece a proteção simples e de menor custo. Esses dispositivos permanecem atrativos em aplicações residenciais, comerciais leves e industriais pequenas porque os empreiteiros podem instalá-los sem comissionamento complexo. Sua lógica de operação também se adapta às preferências dos montadores de painéis que priorizam confiabilidade e facilidade de manutenção em detrimento de recursos digitais. Por essa razão, o mercado de MCCB da Argélia ainda depende fortemente de unidades termomagnéticas para a demanda convencional.

As unidades de disparo eletrônicas atendem ao segmento intermediário, onde a coordenação seletiva e o melhor controle importam mais do que o menor preço inicial possível. O segmento Baseado em Microprocessador do tamanho do mercado de MCCB da Argélia está projetado para expandir a um CAGR de 9,2% até 2031, tornando-o a categoria de tecnologia de crescimento mais rápido. O programa Poste de Commande Centralisé da Sonelgaz está impulsionando a supervisão da rede em direção a arquiteturas de proteção mais conectadas, o que aumenta o valor das unidades de disparo digitais e do relatório remoto de estado. O lançamento pela ABB em julho de 2025 do SACE Emax 3 com certificação de Nível de Segurança 2 da IEC 62443 mostra como os dispositivos de proteção estão se aproximando das necessidades de cibersegurança e tempo de atividade de centros de dados e locais industriais avançados. À medida que o mercado de MCCB da Argélia avança em direção a quadros de distribuição monitorados em concessionárias, instalações críticas e plantas industriais de alto valor, os dispositivos baseados em microprocessador devem assumir um papel maior nas novas especificações e programas de retrofit.

Por Usuário Final: A Indústria Lidera os Volumes Enquanto o Novo Panorama Energético Emerge como o Motor de Crescimento de Longo Prazo do Mercado

A Indústria deteve 43,5% do mercado de MCCB da Argélia em 2025, tornando-se o maior grupo de usuários finais por valor. Petróleo e gás, indústria pesada, cimento, aço e clusters de manufatura emergentes conferem a esse segmento uma necessidade confiável de proteção de quadros de distribuição e controle de carga. O mercado de MCCB da Argélia se beneficia dessa base porque os investimentos industriais tendem a exigir classificações maiores, maior conformidade e demanda de substituição mais recorrente do que as instalações prediais padrão. As edificações permanecem um grande canal de volume, sustentadas por programas habitacionais e construção comercial, mas os valores unitários geralmente são menores do que nas aplicações industriais pesadas.

A demanda de infraestrutura está vinculada a transporte, concessionárias e projetos públicos, incluindo investimentos relacionados a ferrovias, como o contrato de EUR 59 milhões da Vossloh (equivalente a USD 68 milhões) para sistemas ferroviários ligados ao corredor Ghar Djebilet. Os centros de dados ainda são pequenos em 2025, mas o projeto de centro de dados de inteligência artificial apoiado pelo governo em Orão mostra como os ambientes de energia crítica estão começando a entrar no espaço endereçável. O Novo Panorama Energético está projetado para crescer a um CAGR de 10,4% até 2031, o que representa o ritmo mais rápido entre os usuários finais no mercado de MCCB da Argélia. Usinas solares, instalações híbridas, projetos vinculados a armazenamento e proteção de saída de geradores exigem esquemas de proteção que vão além dos quadros prediais padrão. É por isso que o mercado de MCCB da Argélia provavelmente verá sua mudança estrutural mais forte na interseção entre a eletrificação industrial e a implantação de energia renovável.

Análise Geográfica

A Argélia tem um perfil de demanda distinto dentro do Norte da África porque a expansão das concessionárias, os hidrocarbonetos e a indústria pesada moldam as compras de forma mais intensa do que em mercados liderados principalmente pela atividade de construção comercial. A Sonelgaz planejou DZD 656 bilhões, ou USD 4,84 bilhões, em 2025 para reforço da rede, novas linhas de transmissão e subestações, o que mantém o mercado de MCCB da Argélia estreitamente vinculado ao investimento em rede elétrica. Orão acrescenta peso industrial por meio da siderurgia e da manufatura relacionada, enquanto Hassi Messaoud sustenta a demanda de proteção de alta corrente vinculada a ativos de refinaria e campos petrolíferos. Isso confere ao mercado de MCCB da Argélia uma composição industrial mais pesada do que um perfil padrão liderado pela construção e sustenta uma demanda mais forte por equipamentos de alta corrente em aplicações de concessionárias e processos.

O cinturão norte centrado em Argel, Orão, Annaba e Constantina permanece a principal base de instalação para o mercado de MCCB da Argélia porque concentra atividade habitacional, capacidade industrial e nova infraestrutura digital. A construção habitacional continua a sustentar essa concentração, com 146.640 unidades já em construção na primeira parcela do AADL3 em maio de 2026. Orão também ganhou importância adicional em 2025 e 2026 porque a cidade combina indústria pesada com o projeto de centro de dados de inteligência artificial apoiado pelo governo. Esse corredor norte, portanto, continua a gerar a demanda de volume mais ampla do país para quadros de distribuição comerciais e industriais de médio porte.

As províncias do sul estão ganhando participação na nova atividade de projetos à medida que parques solares e obras de transmissão avançam para Béchar, Laghouat, Touggourt, Tindouf e El M'Ghair. A usina de 80 MW Abadla em Béchar e o projeto Hassi Delaa Laghouat de 362 MWcc mostram como as instalações de energia renovável estão ampliando o mercado de MCCB da Argélia além de sua base histórica no norte. A interligação Norte-Sul de 400 kV também está estendendo a rede para Tamanrasset e Tindouf, o que sustenta nova demanda de equipamentos de distribuição em subestações do sul e redes de distribuição locais. Essa mudança confere à Argélia um padrão de demanda geográfica mais equilibrado, com o norte impulsionando o volume de instalações e o sul adicionando uma participação crescente de aplicações de concessionárias em escala e de alta corrente. Como resultado, a próxima fase geográfica do mercado de MCCB da Argélia provavelmente virá de projetos industriais e de energia renovável conectados à rede, e não apenas da construção urbana.

Cenário Competitivo

O mercado de MCCB da Argélia é fragmentado. Schneider Electric, ABB, Siemens e Eaton dominam o nível de especificação, servindo como marcas de referência primárias para empreiteiros e concessionárias. Sua posição dominante é reforçada pela conformidade com a IEC 60947-2, relacionamentos estabelecidos com distribuidores e uma confiança profundamente enraizada em aplicações de proteção de missão crítica. Os novos entrantes encontram dificuldades para penetrar nesse segmento, pois os engenheiros de projetos tendem a favorecer marcas com histórico comprovado de aprovação. Por outro lado, a fase de aquisição exibe maior fragmentação do que sua contraparte de especificação. Essa disparidade permite que fornecedores de menor custo disputem atenção, especialmente quando as licitações públicas se inclinam para a sensibilidade ao preço após a lista técnica restrita.

Marcas chinesas, notadamente CHINT Group e NADER Electric, expandiram sua presença oferecendo produtos testados a preços competitivos, exercendo pressão sobre distribuidores premium que atendem a aplicações de médio mercado. No entanto, produtos com correntes mais altas e capacidades digitais resistem à comoditização no mercado de MCCB da Argélia. Os compradores priorizam documentação, desempenho em falhas e suporte pós-venda. Além disso, as regras de integração local em evolução estão remodelando o cenário competitivo. Com o governo defendendo maior integração doméstica, os fornecedores com parcerias locais ou vínculos de fabricação estão posicionados para fortalecer sua posição nas contratações públicas.

Várias manobras estratégicas destacam as respostas dos fornecedores no mercado de MCCB da Argélia. Em julho de 2025, a Sonelgaz, refletindo a inclinação mais ampla do Estado para fortalecer as capacidades de equipamentos elétricos no país, avaliou o progresso com a Vijai Electricals em um empreendimento de transformadores em Azazga. Reforçando ainda mais essa tendência de localização, a Sonelgaz firmou uma parceria com a MATELEC em maio de 2025 para fabricação local de transformadores. A estreia da Schneider Electric em agosto de 2025 do MasterPacT MTZ Active na África Ocidental tem significado, dada sua compatibilidade de retrofit com os quadros de distribuição legados da Argélia e as aspirações de modernização das concessionárias do país. A introdução pela ABB do SACE Emax 3 é igualmente fundamental, alinhando-se com a transição da Argélia para plataformas de proteção monitoradas e centradas em segurança para centros de dados e infraestrutura crítica. Consequentemente, o mercado de MCCB da Argélia está posicionado para permanecer um campo de batalha, com marcas globais confiáveis na liderança e desafiantes agressivos de preço conquistando o espaço de médio mercado.

Líderes do Setor de Disjuntor de Caixa Moldada da Argélia

-

Schneider Electric SE

-

ABB Ltd.

-

Siemens AG

-

Eaton Corp plc

-

Hager Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Schneider Electric lançou o MCCB EasyPact CVS C4 no mercado africano, preenchendo a lacuna de produto de 800 A-1.600 A em sua linha Easy. Este produto atende diretamente a aplicações industriais e de concessionárias de alta corrente em crescimento no Norte da África, com a Argélia como principal mercado endereçável.

- Abril de 2026: A ABB revelou o disjuntor de ar SACE Emax 3, o primeiro do mundo com certificação de Nível de Segurança 2 da IEC 62443 em cibersegurança, voltado para centros de dados e infraestrutura industrial crítica. Este produto entra no ciclo de especificação argelino à medida que o investimento em centros de dados acelera.

- Maio de 2025: A Sonelgaz anunciou seu plano de investimento para 2025 de DZD 656 bilhões, equivalente a USD 4,84 bilhões, um aumento de 56% em relação aos DZD 420 bilhões do ano anterior. O plano tem como meta 27.333 MW de capacidade de geração e inclui 35 novas linhas de alta tensão abrangendo 945 km e 622 estações transformadoras de média tensão.

- Março de 2025: A Argélia iniciou as obras de uma usina solar fotovoltaica de 80 MW em Abadla, província de Béchar, desenvolvida pela Sonelgaz em parceria com a CWE da China, com conexão à rede na primeira fase prevista para janeiro de 2026. A instalação requer equipamentos de proteção MCCB nos níveis de caixa combinadora, inversor e subestação de 30 kV.

Escopo do Relatório do Mercado de Disjuntor de Caixa Moldada da Argélia

Um Disjuntor de Caixa Moldada (MCCB) é um dispositivo de proteção elétrica utilizado para evitar danos a circuitos causados por sobrecargas, curtos-circuitos e falhas à terra. Alojados em uma carcaça isolada e robusta, os MCCBs são comumente utilizados em aplicações comerciais e industriais com requisitos de amperagem mais elevados, suportando correntes de até 2.500 Ampères.

O Mercado de Disjuntor de Caixa Moldada da Argélia é segmentado por corrente nominal, tecnologia de unidade de disparo, usuário final e geografia. Por corrente nominal, o mercado é segmentado em até 75 A, 75 A–250 A, 250 A–800 A e acima de 800 A. Por tecnologia de unidade de disparo, o mercado é segmentado em unidades de disparo termomagnéticas, eletrônicas e baseadas em microprocessador. Por usuário final, o mercado é segmentado em edificações, indústria, infraestrutura, centros de dados e novo panorama energético. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Até 75 A |

| 75 A - 250 A |

| 250 A - 800 A |

| Acima de 800 A |

| Termomagnética |

| Eletrônica |

| Baseada em Microprocessador |

| Edificações |

| Indústria |

| Infraestrutura |

| Centro de Dados |

| Novo Panorama Energético |

| Por Corrente Nominal | Até 75 A |

| 75 A - 250 A | |

| 250 A - 800 A | |

| Acima de 800 A | |

| Por Tecnologia de Unidade de Disparo | Termomagnética |

| Eletrônica | |

| Baseada em Microprocessador | |

| Por Usuário Final | Edificações |

| Indústria | |

| Infraestrutura | |

| Centro de Dados | |

| Novo Panorama Energético |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de disjuntor de caixa moldada da Argélia até 2031?

O tamanho do Mercado de Disjuntor de Caixa Moldada da Argélia deve crescer de USD 26,24 milhões em 2025 para USD 27,80 milhões em 2026 e está previsto para atingir USD 40,44 milhões até 2031 a um CAGR de 7,78% no período 2026-2031.

Qual grupo de usuários finais gera a maior demanda por disjuntores de caixa moldada na Argélia?

A Indústria é o maior grupo de usuários finais, detendo 43,5% do valor total do mercado em 2025, porque projetos de petróleo e gás, aço, cimento e manufatura exigem proteção confiável e classificações mais elevadas.

Qual segmento de corrente nominal é o maior na Argélia?

A faixa de 75 A-250 A liderou o mercado de MCCB da Argélia em 2025 com uma participação de 41,5%, sustentada por quadros habitacionais, edifícios comerciais e painéis industriais leves.

O que está impulsionando o crescimento mais rápido na demanda de proteção de circuitos da Argélia?

Os projetos de nova energia são a categoria de usuário final de crescimento mais rápido, a um CAGR de 10,4% até 2031, enquanto a faixa de corrente Acima de 800 A é o segmento de corrente nominal de crescimento mais rápido, a um CAGR de 8,7%.

Por que as unidades de disparo digitais estão ganhando atenção na Argélia?

As unidades de disparo baseadas em microprocessador estão projetadas para crescer a um CAGR de 9,2% porque concessionárias, centros de dados e infraestrutura crítica precisam de monitoramento remoto, melhor coordenação e maior visibilidade operacional.

Quão competitiva é a participação dos fornecedores na Argélia?

O mercado de MCCB da Argélia é competitivo no nível de aquisição, com marcas globais premium mantendo força de especificação enquanto fornecedores de menor custo ganham espaço em licitações sensíveis ao preço.

Página atualizada pela última vez em: