Tamanho e Participação do Mercado de Disjuntores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 21.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.59% CAGR |

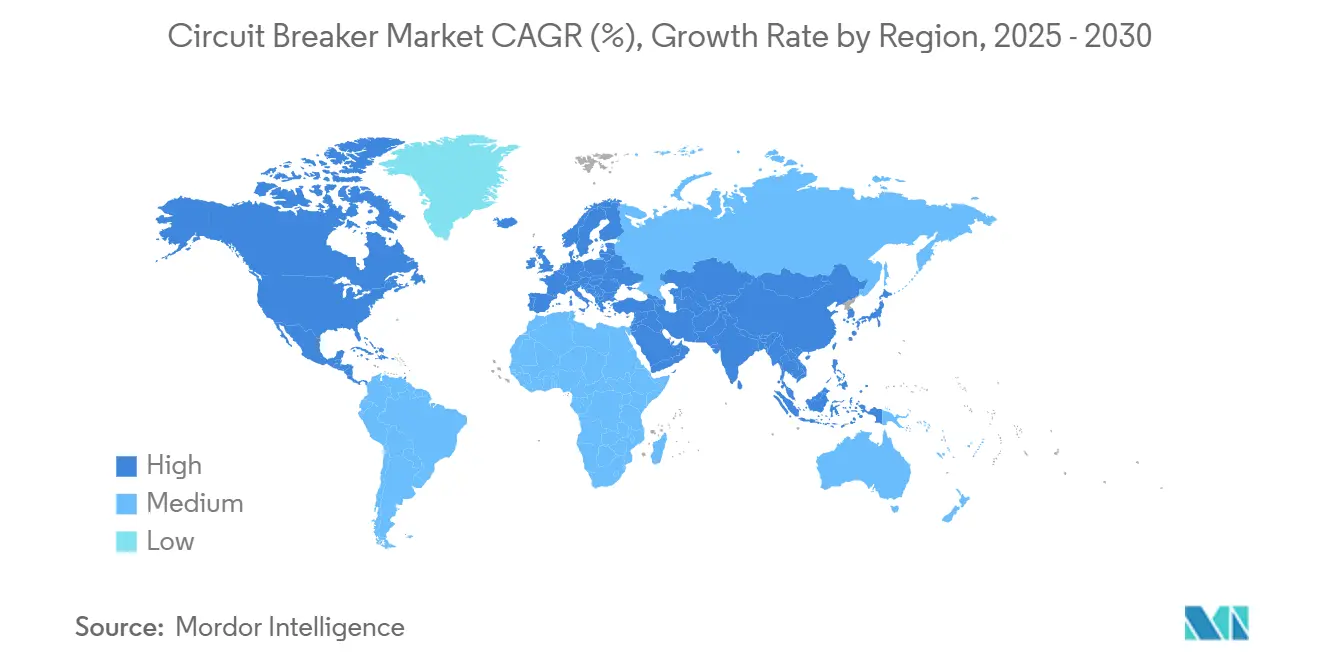

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

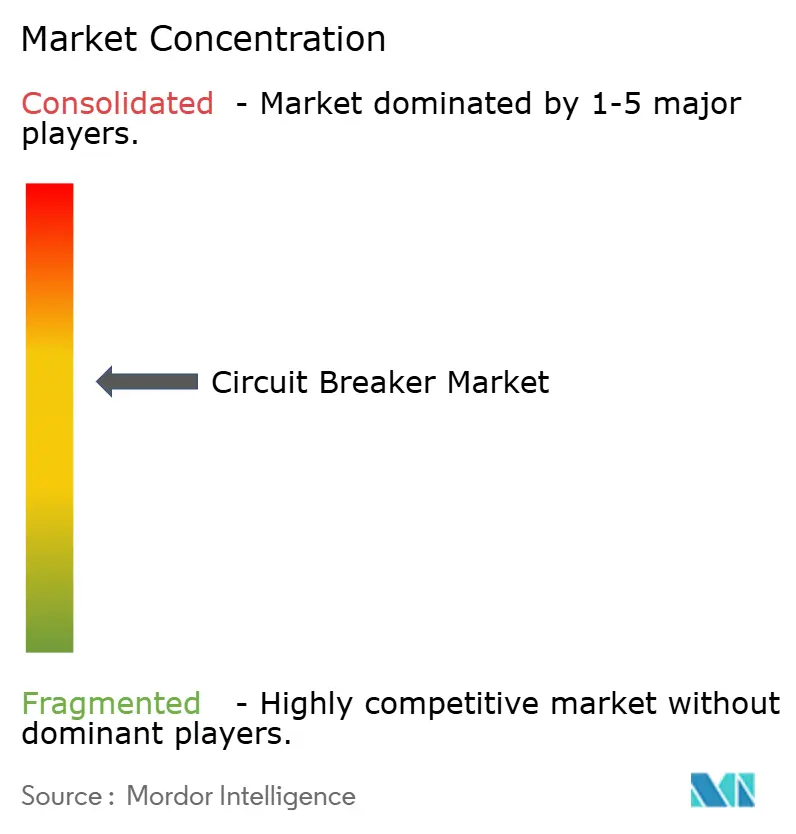

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disjuntores por Mordor Intelligence

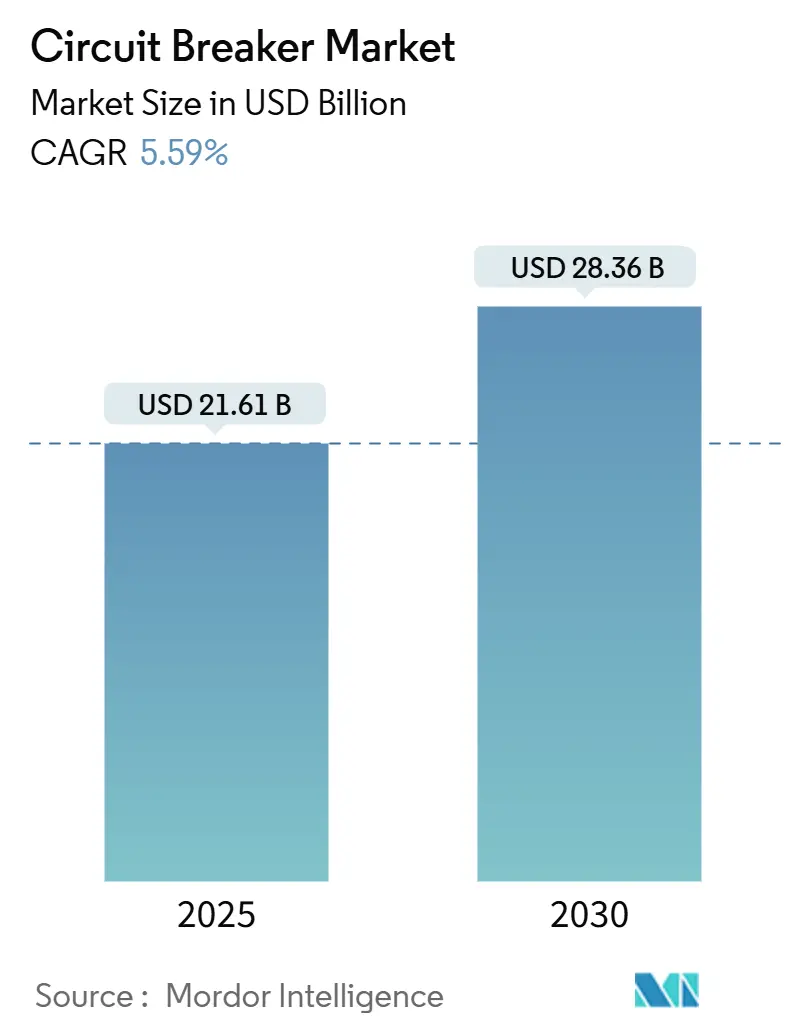

O tamanho do Mercado de Disjuntores é estimado em USD 21,61 bilhões em 2025, e espera-se que alcance USD 28,36 bilhões até 2030, a um CAGR de 5,59% durante o período de previsão (2025-2030).

Os investimentos em modernização da rede elétrica, as interconexões de energia renovável e a eletrificação industrial estão remodelando o mercado de disjuntores, compelindo concessionárias e grandes usuários industriais a selecionar soluções que combinem alta velocidade de interrupção com monitoramento digital. A demanda está se concentrando em instalações de média tensão que precisam gerenciar fluxos bidirecionais provenientes de ativos distribuídos de energia solar e eólica. O aumento do investimento de capital em campi de data centers e corredores de carregamento de veículos elétricos está acelerando a aquisição de dispositivos de estado sólido e a vácuo, enquanto os mandatos ambientais estão eliminando gradualmente o SF₆ em favor de eco-gases e tecnologias de dielétrico sólido. Os fabricantes estão equilibrando o controle de custos com os gastos em P&D em meios de interrupção de próxima geração, mesmo com as oscilações nos preços do cobre e dos semicondutores comprimindo as margens de lucro.

Principais Conclusões do Relatório

- Por tipo, os disjuntores a vácuo representaram 39,5% da participação do mercado de disjuntores em 2024; enquanto a tecnologia de estado sólido está projetada para expandir a um CAGR de 8,6% até 2030.

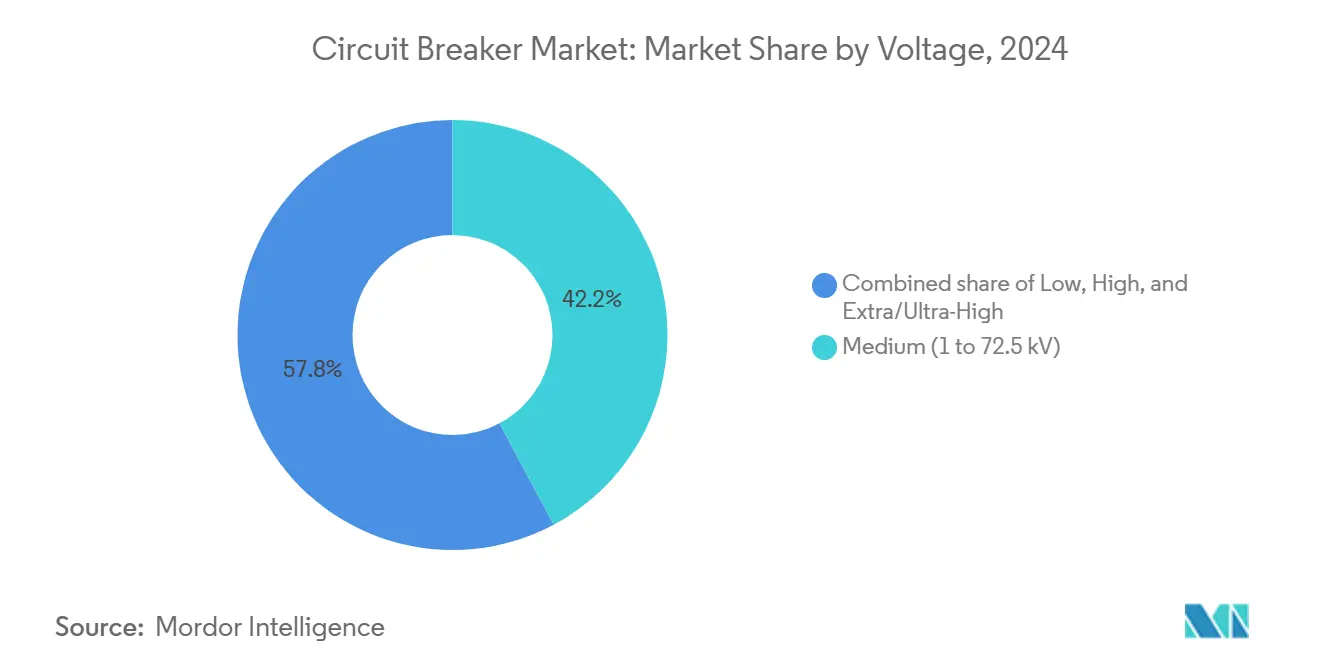

- Por tensão, os equipamentos de média tensão detinham 42,2% da participação do mercado de disjuntores em 2024, enquanto as unidades de tensão extra/ultra-alta estão avançando a um CAGR de 9,5% até 2030.

- Por design de montagem, as variantes de tanque vivo lideraram com 41,4% de participação no tamanho do mercado de disjuntores em 2024, enquanto os produtos de tanque morto têm previsão de crescimento a um CAGR de 7,9% entre 2025-2030.

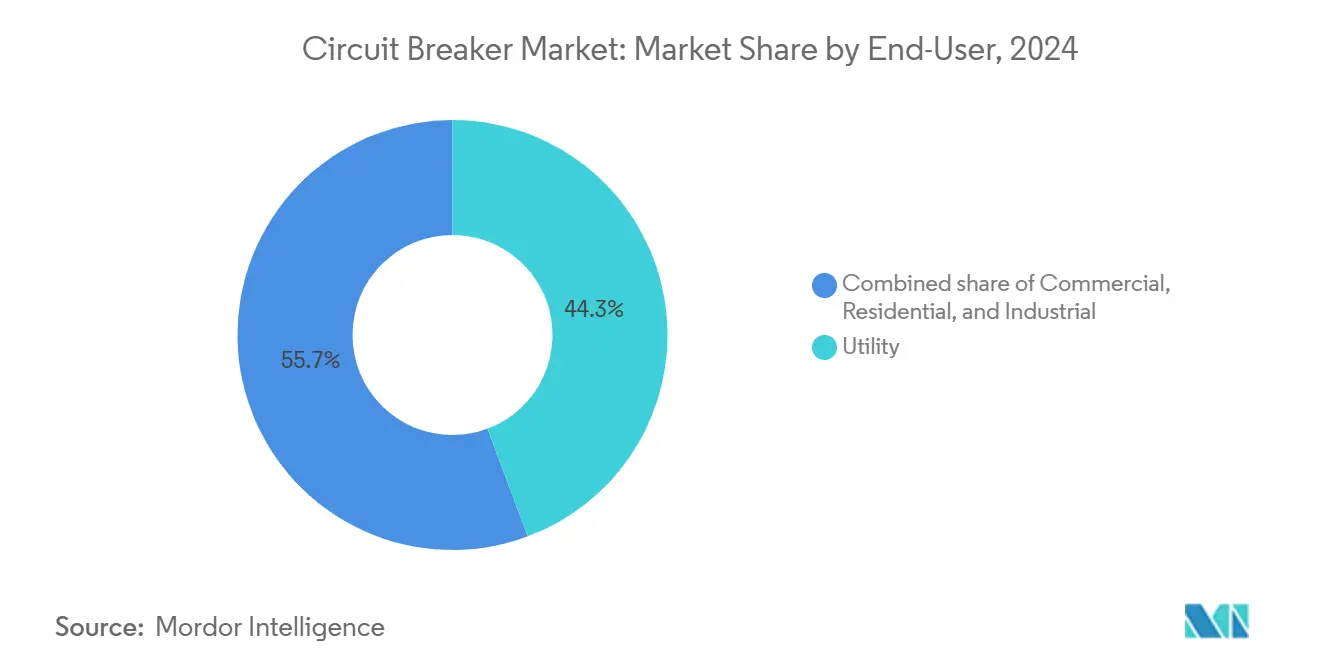

- Por usuário final, as concessionárias responderam por 44,3% do tamanho do mercado de disjuntores em 2024 e registrarão crescimento anual de 5,9% até 2030.

- Por geografia, a Ásia-Pacífico deteve 45,7% da participação de receita em 2024; a participação do mercado de disjuntores na Ásia-Pacífico também tem previsão de registrar o CAGR mais rápido de 6,6% até 2030.

Tendências e Perspectivas do Mercado Global de Disjuntores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos em modernização da rede elétrica | +1.8% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso para integração de renováveis distribuídas | +1.2% | União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Momentum de eletrificação industrial | +0.9% | Núcleo da Ásia-Pacífico; transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Demanda por comutação de tempo de inatividade zero em data centers | +0.7% | América do Norte e UE; expansão para a APAC | Curto prazo (≤ 2 anos) |

| Migração de fabricantes de equipamentos originais para disjuntores de estado sólido em plataformas de veículos elétricos | +0.5% | Global, com início na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de eliminação do SF₆ na UE e no Japão | +0.4% | UE e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Modernização da Rede Elétrica Impulsionam a Renovação da Infraestrutura

As concessionárias estão reformando ativos de subestações que operam há mais de 25 anos, canalizando orçamento para dispositivos de proteção digital que suportam localização automatizada de falhas e religamento remoto. O plano de USD 1,42 bilhão da FirstEnergy para a Pensilvânia é emblemático, com foco em disjuntores a vácuo equipados com sensores de fibra óptica que sinalizam anomalias de condição em tempo real.(1) O financiamento federal dos EUA de USD 2,2 bilhões para resiliência da rede catalisa projetos semelhantes, enquanto a State Grid da China destinou USD 83 bilhões para expansão da transmissão, ampliando o pipeline de aquisição de equipamentos de manobra de 72,5 kV a 245 kV.(2) Essas iniciativas favorecem os designs a vácuo por seu perfil operacional sem manutenção, reforçando a participação de segmento de 39,5% capturada no mercado de disjuntores.

A Integração de Renováveis Distribuídas Acelera a Evolução Tecnológica

O aumento das adições de energia solar em telhados e eólica onshore sujeita os alimentadores de distribuição a correntes de falha flutuantes e oscilações de tensão, levando as concessionárias a especificar disjuntores com características de recuperação rápida. Os interruptores de média tensão com classificação de 15 kV a 38 kV permitem a desconexão de geração baseada em inversores que pode alimentar falhas tanto pelo lado da rede quanto pelo lado renovável. Os dispositivos de estado sólido comutam em microssegundos, evitando a re-ignição do arco durante correntes de falha assimétricas, uma característica de desempenho que sustenta sua perspectiva de CAGR de 8,6% no mercado de disjuntores.(3) Os marcos regulatórios de aquisição europeus que vinculam a elegibilidade tarifária à conformidade com a capacidade de suportar falhas estão acelerando a transição para disjuntores totalmente digitais.

A Eletrificação Industrial Expande as Aplicações de Motores de Alta Tensão

As fábricas que substituem equipamentos movidos a combustão por trens de acionamento elétricos requerem disjuntores que eliminem falhas de alta corrente de partida de motores sem desligamentos indevidos. O Fórum Econômico Mundial prevê que a participação da eletricidade na energia final ultrapasse 50% até 2050, implicando uma adoção generalizada de controles de motores de alta tensão.(4) As gigafábricas de células de bateria e as implantações de carregadores de veículos elétricos adotam disjuntores de corrente contínua que gerenciam ciclos de operação rápidos e interrupção sem arco. O portfólio de média tensão da ABB integra análises de armazenamento de energia, permitindo o desligamento preditivo antes que os limites térmicos sejam ultrapassados. A Ásia-Pacífico permanece o epicentro no setor de disjuntores porque as políticas chinesas subsidiam maquinário industrial movido a energia elétrica.

Os Requisitos de Tempo de Inatividade Zero em Data Centers Impulsionam Soluções de Comutação Premium

Os operadores de hiperescala equiparam uma hora de interrupção a mais de USD 1 milhão em receita de serviço perdida. Os disjuntores, portanto, devem incorporar bobinas de disparo redundantes, pilhas de comunicação compatíveis com segurança cibernética e sensores de autodiagnóstico. O SACE Emax 3 da ABB é o primeiro disjuntor de ar certificado IEC 62443 SL2, ilustrando a diferenciação de produto em torno da resiliência digital.(5) As previsões situam a demanda global de energia de data centers em 3-4% da geração total até 2030, garantindo uma forte demanda por disjuntores de ação rápida e módulos de mitigação de arco elétrico no mercado de disjuntores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital em comparação com contatores e fusíveis | -0.8% | Mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de semicondutores e cobre | -0.6% | Global; intensa na APAC | Médio prazo (2-4 anos) |

| Picos no prazo de entrega de interruptores a vácuo | -0.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Longos ciclos de certificação para disjuntores de ecodesign | -0.3% | UE e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Investimento de Capital Desafia a Adoção em Aplicações Sensíveis a Custos

Os contatores que ligam e desligam motores a uma fração do custo dos disjuntores continuam a substituir os disjuntores em funções básicas de comutação. O estudo da Eaton mostra que os contatores com classificação de 800 A oferecem maior resistência mecânica e menor área de instalação, reduzindo o custo instalado em até 70% em relação aos painéis centrados em disjuntores. Os clientes industriais de mercados emergentes frequentemente combinam fusíveis para isolamento de falhas com contatores para operação, adiando o investimento em disjuntores com recursos completos até que as tarifas incentivem a conformidade com a qualidade de energia no mercado de disjuntores.

A Volatilidade nos Preços de Semicondutores Pressiona as Margens de Fabricação

Os disjuntores de estado sólido dependem de transistores bipolares de porta isolada (IGBT) que viram os preços à vista subirem 40% durante as interrupções de fornecimento de 2024. Os danos do furacão Helene às minas de quartzo na Carolina do Norte evidenciaram a fragilidade das matérias-primas. Simultaneamente, uma tarifa de 50% dos EUA sobre o cobre pode inflar os custos dos condutores para os exportadores asiáticos. O investimento de USD 110 milhões da Mitsubishi Electric em uma fábrica nos EUA busca localizar o fornecimento e amortecer a volatilidade no mercado de disjuntores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Inovação em Estado Sólido Desafia a Dominância do Vácuo

O mercado de disjuntores continua a ser liderado pela tecnologia a vácuo, que gerou 39,5% da receita de 2024 devido ao seu design selado e adequação para redes de 1 kV a 72,5 kV. Em contrapartida, embora atualmente de nicho, os dispositivos de estado sólido estão registrando um CAGR de 8,6% até 2030 graças à sua eliminação em microssegundos e ao desgaste mecânico insignificante. A ABB afirma que sua nova plataforma de carboneto de silício reduz as perdas de energia em 70% em relação às unidades ar-magnéticas e suporta coordenação totalmente digital. O tamanho do mercado de disjuntores dedicado às unidades de SF₆ está se contraindo à medida que as regras da UE impõem prazos de eliminação gradual, acelerando a migração para híbridos de vácuo e gás g³. Os disjuntores a óleo e a ar persistem em instalações orientadas para o custo, mas enfrentam deslocamento gradual.

Os padrões de adoção do mercado revelam que os instaladores preferem módulos híbridos ar-vácuo para equilibrar o investimento de capital e as metas ambientais. O GIS de 550 kV sem SF₆ da Hitachi Energy fornecido à rede da China confirma a viabilidade de alta tensão de meios alternativos. As tendências de depósito de patentes nos grupos de trabalho da IEC destacam a P&D ativa em interruptores de dielétrico sólido capazes de substituir o SF₆ a 245 kV e acima, sugerindo erosão de longo prazo dos designs legados preenchidos com gás no mercado de disjuntores.

Por Tensão: A Tensão Extra-Alta Impulsiona o Crescimento Premium

Os conjuntos de média tensão capturaram 42,2% da receita porque fábricas, campi e parques eólicos operam dentro do envelope de 1 kV a 38 kV. No entanto, a categoria de tensão extra/ultra-alta supera todas as outras com um CAGR projetado de 9,5% à medida que os países constroem corredores de 500 kV a 800 kV para transportar energia renovável de regiões remotas para os centros de carga. O desenvolvimento do disjuntor a gás de 1.100 kV do Japão estabeleceu o referencial de desempenho para o tratamento da tensão de recuperação transitória.

Dentro dos projetos de transmissão, as concessionárias exigem alocações de tamanho do mercado de disjuntores que considerem preços unitários mais elevados: um único disjuntor de tanque morto de 550 kV pode custar 30 vezes mais do que uma unidade a vácuo de 15 kV, inflando a receita dos fornecedores apesar dos menores volumes de remessa. A plataforma mais recente da GE Vernova suporta 5.000 A de corrente contínua a 550 kV, refletindo as necessidades de robustez para corredores de energia em massa.

Por Montagem: A Tecnologia de Tanque Morto Ganha Impulso

Com uma participação de 41,4% em 2024, os disjuntores de tanque vivo permanecem predominantes devido à menor massa e aos requisitos simplificados de instalação. No entanto, as vantagens de segurança das carcaças de tanque morto, que ficam no potencial de terra, convencem as concessionárias a mudar as aquisições. No mercado de disjuntores, as remessas de tanque morto estão crescendo 7,9% ao ano, vinculadas a locais de integração de renováveis onde os transitórios do lado da linha podem induzir interferência de radiofrequência prejudicial à telemetria próxima.

Os designs de tanque vivo ainda dominam as subestações com orçamentos restritos, mas os projetos híbridos frequentemente combinam disjuntores de tanque morto em alimentadores críticos e unidades de tanque vivo em outros locais. O contrato da GE Vernova para 69 disjuntores de tanque morto em Queensland sublinha a tração dessa tecnologia nas redes modernas que buscam confiabilidade e compatibilidade com eco-gases.

Por Usuário Final: As Concessionárias Lideram a Modernização da Infraestrutura

As entidades de concessionárias geraram 44,3% dos gastos de 2024, direcionando recursos para substituir unidades ar-magnéticas envelhecidas por dispositivos a vácuo interfaceados ao SCADA no mercado de disjuntores. Seu orçamento anual está aumentando 5,9% à medida que os mandatos de descarbonização elevam as metas de expansão da transmissão. Os operadores industriais ficam atrás, mas registram forte volume porque as plantas de baterias para veículos elétricos, as atualizações petroquímicas e as fábricas de semicondutores necessitam de equipamentos de manobra resistentes a arco elétrico.

Os segmentos residencial e comercial gravitam em torno de disjuntores inteligentes que incorporam medição por Wi-Fi e lógica de corte de carga. O lançamento do ReliaHome da ABB sinaliza o foco dos fabricantes de equipamentos originais em painéis de varejo modulares que alimentam energia solar de telhado na rede. Os incentivos governamentais para edifícios energeticamente eficientes na Europa provavelmente expandirão a contribuição deste subsegmento para o mercado de disjuntores.

Análise Geográfica

A Ásia-Pacífico deteve 45,7% da receita global em 2024 e está avançando a um CAGR de 6,6% até 2030, impulsionada pelas extensões de rede da China e da Índia que concedem contratos em massa para disjuntores de 72,5 kV e 252 kV. O investimento de USD 16 milhões da GE Vernova na fabricação indiana denota a localização do fornecimento regional no mercado de disjuntores. As inovações japonesas a 1.100 kV ilustram a liderança tecnológica da APAC, reforçando as exportações de equipamentos para projetos no Sudeste Asiático.

O mercado da América do Norte se expande sobre uma base de programas de resiliência apoiados por estímulos. O mercado de disjuntores se beneficia de USD 2,2 bilhões em subsídios federais dos EUA que alavancam quase USD 10 bilhões em fundos de contrapartida das concessionárias. Os projetos de data centers adicionam demanda premium: os gastos com construção em 2024 subiram 43,1%, levando a contratos de projeto-construção que especificam segurança cibernética para disjuntores e análises harmônicas em tempo real.

A Europa permanece um referencial regulatório, impondo proibições ao SF₆ até 2026 para equipamentos de ≤24 kV e até 2031 para tensões mais altas. Fabricantes como Siemens Energy e Hitachi Energy estão correndo para comercializar soluções de gás g³ e vácuo para salvaguardar os fluxos de receita europeus. A América do Sul, o Oriente Médio & África representam fronteiras emergentes onde a construção de projetos hidrelétricos e a diversificação industrial sustentam crescimento de volume de dois dígitos apesar de bases absolutas menores.

Cenário Competitivo

O setor de disjuntores apresenta concentração moderada: os cinco principais fornecedores controlam coletivamente 55-65% das vendas globais. A aquisição da linha de eletrônica de potência da Gamesa Electric pela ABB expande seu alcance para inversores de energia renovável, complementando seus portfólios principais de disjuntores. A expansão de USD 70 milhões da Hitachi Energy na Pensilvânia sustenta sua estratégia de deter propriedade intelectual sem SF₆ e domesticar a produção para projetos de rede nos EUA.

Startups como a Atom Power estão introduzindo disjuntores semicondutores totalmente digitais que comutam 3.000 vezes mais rápido do que as unidades mecânicas, desbloqueando o controle centralizado por software para painéis de múltiplos circuitos. A análise do mercado de disjuntores indica que os titulares respondem fazendo parcerias com fabricantes de dispositivos de carboneto de silício e incorporando firmware de inteligência artificial para manutenção preditiva. A integração da cadeia de suprimentos também é estratégica; as novas instalações da Mitsubishi Electric visam garantir capacidade de interruptores a vácuo e amortecer as oscilações nos preços do cobre. As batalhas de propriedade intelectual sobre misturas de eco-gases e compósitos cerâmicos de extinção de arco se intensificam à medida que as patentes se aproximam do vencimento.

Líderes do Setor de Disjuntores

ABB Ltd.

Schneider Electric SE

Siemens AG

Mitsubishi Electric

Eaton Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ABB registrou pedidos recordes no segundo trimestre de USD 9,8 bilhões e lançou o SACE Emax 3, o primeiro disjuntor de ar com segurança cibernética certificado SL2 para infraestrutura crítica.

- Maio de 2025: A Hitachi Energy enviou o primeiro equipamento de manobra isolado a gás de 550 kV sem SF₆ do mundo para a State Grid da China.

- Abril de 2025: A Hitachi Energy investiu mais de USD 70 milhões na Pensilvânia para a produção de disjuntores EconiQ sem SF₆.

- Março de 2025: A Hitachi Energy comprometeu USD 250 milhões adicionais para expandir a produção de componentes de transformadores em todo o mundo.

Escopo do Relatório Global do Mercado de Disjuntores

| Ar |

| Vácuo |

| SF₆ |

| Óleo |

| Híbrido (Ar-Vácuo, Vácuo-SF₆) |

| Estado Sólido |

| Baixa (Abaixo de 1 kV) |

| Média (1 a 72,5 kV) |

| Alta (72,5 a 245 kV) |

| Extra/Ultra-Alta (Acima de 245 kV) |

| Fixo |

| Extraível |

| Tanque Vivo |

| Tanque Morto |

| Comercial |

| Residencial |

| Industrial |

| Concessionária |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Ar | |

| Vácuo | ||

| SF₆ | ||

| Óleo | ||

| Híbrido (Ar-Vácuo, Vácuo-SF₆) | ||

| Estado Sólido | ||

| Por Tensão | Baixa (Abaixo de 1 kV) | |

| Média (1 a 72,5 kV) | ||

| Alta (72,5 a 245 kV) | ||

| Extra/Ultra-Alta (Acima de 245 kV) | ||

| Por Montagem | Fixo | |

| Extraível | ||

| Tanque Vivo | ||

| Tanque Morto | ||

| Por Usuário Final | Comercial | |

| Residencial | ||

| Industrial | ||

| Concessionária | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de disjuntores em 2030?

Espera-se que o mercado alcance USD 28,36 bilhões até 2030, refletindo um CAGR de 5,59% no período de 2025-2030.

Qual segmento de tecnologia está crescendo mais rapidamente na proteção de circuitos global?

Os disjuntores de estado sólido estão se expandindo a um CAGR de 8,6% devido à velocidade de comutação em microssegundos e aos recursos de controle digital.

Por que as concessionárias estão substituindo os disjuntores de SF₆?

Os regulamentos europeus e japoneses exigem equipamentos sem SF₆, promovendo uma mudança para alternativas a vácuo e eco-gases que reduzem o impacto de gases de efeito estufa.

Como o crescimento dos data centers influencia a demanda no mercado de disjuntores?

Os operadores de data centers requerem arquitetura de energia com tempo de inatividade zero, impulsionando a aquisição de disjuntores com segurança cibernética e análises de manutenção preditiva.

Qual região detém a maior participação no mercado de disjuntores?

A Ásia-Pacífico lidera com 45,7% de participação de receita, apoiada por extensos projetos de expansão da rede elétrica e capacidade de fabricação local.

Quais fatores estão restringindo a adoção rápida nos mercados emergentes?

O alto custo inicial em comparação com contatores e fusíveis, além da volatilidade das matérias-primas em cobre e semicondutores, retarda a penetração de disjuntores avançados.

Página atualizada pela última vez em: