Tamanho e Participação do Mercado de Disjuntor de Caixa Moldada do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

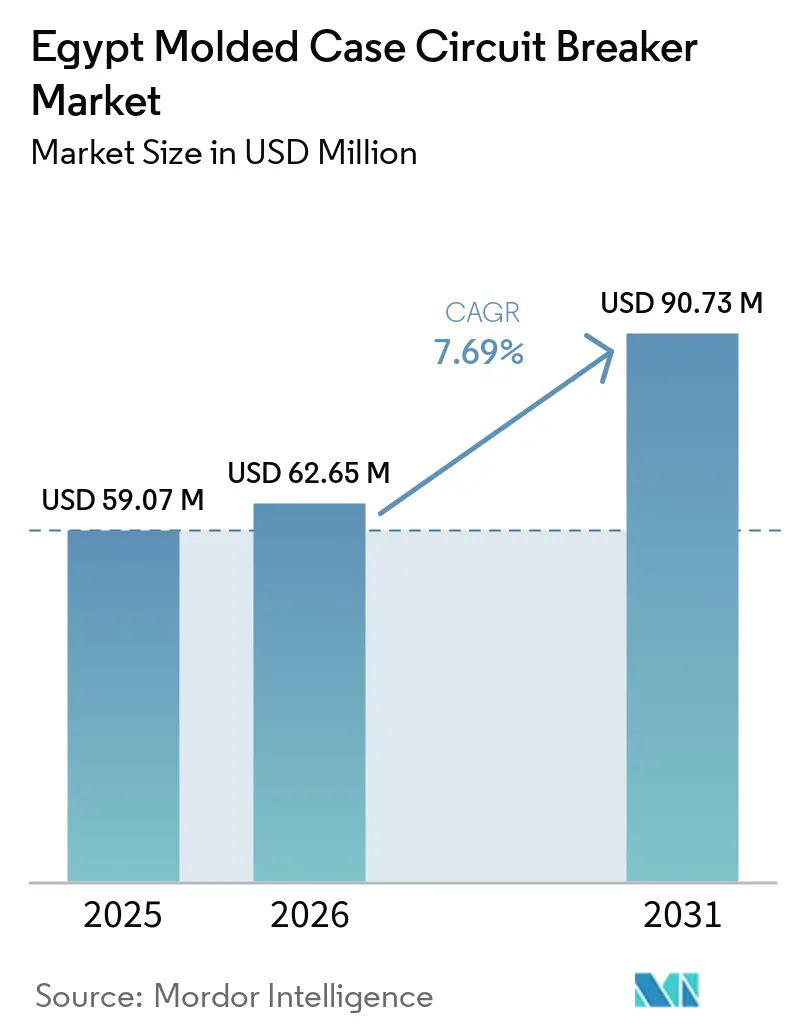

| Tamanho do mercado no ano base (2025) | 59.07 Milhões de dólares |

| Tamanho do Mercado (2026) | 62.65 Milhões de dólares |

| Tamanho do Mercado (2031) | 90.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Disjuntor de Caixa Moldada do Egito por Mordor Intelligence

O tamanho do Mercado de Disjuntor de Caixa Moldada do Egito deve crescer de USD 59,07 milhões em 2025 para USD 62,65 milhões em 2026 e está previsto para atingir USD 90,73 milhões até 2031 a um CAGR de 7,69% no período 2026-2031. O mercado de MCCB do Egito avança impulsionado pelo reforço da rede elétrica, pela eletrificação de novas cidades, pela integração de energia renovável e por um claro aumento nas necessidades de infraestrutura digital. Projetos públicos de energia e adições planejadas de carga urbana estão ampliando o número de subestações, painéis de alimentação e circuitos auxiliares que necessitam de equipamentos de proteção de baixa tensão em todo o país.[1]Fonte: Engineering Consultants Group, "Instalações de Infraestrutura para a Nova Capital," Engineering Consultants Group, ecgsa.com As aquisições também estão migrando para quadros de maior capacidade nominal e plataformas de disparo mais inteligentes, pois ativos solares de maior porte, cargas industriais e arquiteturas de data center exigem maior tolerância a falhas e melhor seletividade do que as aplicações padrão. Ao mesmo tempo, a pressão sobre os preços permanece visível nas faixas padrão, onde produtos importados e a sensibilidade às margens dos contratantes ainda moldam as decisões de compra. O mercado de MCCB do Egito, portanto, combina suporte de volume proveniente da ampla atividade de construção com suporte de valor oriundo de uma migração gradual para produtos de proteção de quadros superiores e habilitados digitalmente.

Principais Conclusões do Relatório

- Por corrente nominal, a faixa de 75 A a 250 A detinha 42,6% da participação no tamanho do mercado de MCCB do Egito em 2025, enquanto a faixa acima de 800 A está prevista para expandir a um CAGR de 8,7% até 2031.

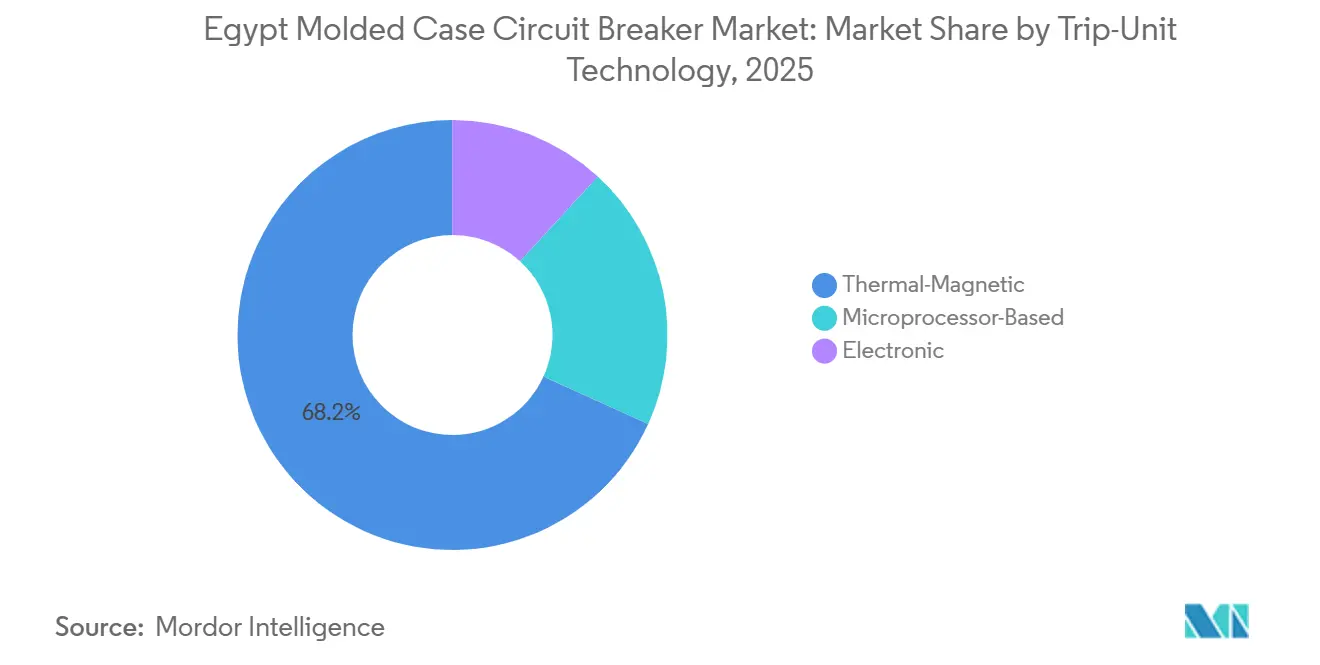

- Por tecnologia de unidade de disparo, os MCCBs termomagnéticos detinham 68,2% da participação do mercado de MCCB do Egito em 2025, enquanto as unidades baseadas em microprocessador estão projetadas para crescer a um CAGR de 9,1% até 2031.

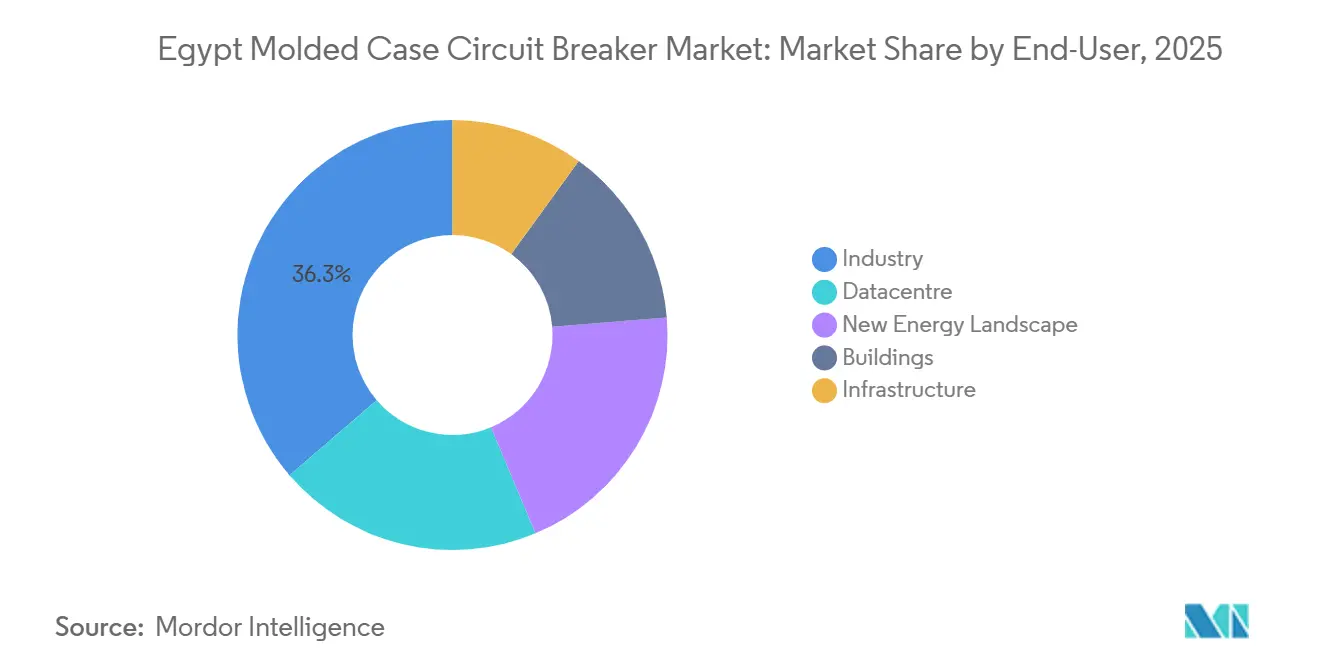

- Por usuário final, a indústria detinha 36,3% da participação no tamanho do mercado de MCCB do Egito em 2025, enquanto as aplicações em data center estão previstas para avançar a um CAGR de 10,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Disjuntor de Caixa Moldada do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da Rede Elétrica e Modernização de Subestações | +2.0% | Nacional, com concentração nos corredores da Grande Cairo, Costa Norte e Alto Egito | Médio prazo (2-4 anos) |

| Pipeline de Construção de Novas Cidades e Indústrias | +1.5% | Nova Capital Administrativa, 10 de Ramadã, 6 de Outubro, Ras El Hekma, Nova Alamein | Longo prazo (≥ 4 anos) |

| Integração de Energia Renovável e Demanda de Proteção Vinculada ao Armazenamento | +1.3% | Corredor solar do Alto Egito, incluindo Assuã e Nagaa Hammadi, e zona eólica do Golfo de Suez | Médio prazo (2-4 anos) |

| Eficiência Energética e Conformidade com Edificações Verdes | +0.7% | Novas cidades com obrigatoriedade a partir de janeiro de 2026, com a Grande Cairo e a Nova Capital Administrativa como adotantes iniciais | Curto prazo (≤ 2 anos) |

| Digitalização da Rede de Distribuição e Modernizações para Redução de Perdas | +0.8% | Nacional, com implantação inicial em 10 governadorias no âmbito da atividade de rede inteligente da Empresa Egípcia de Eletricidade (EEHC) | Curto prazo (≤ 2 anos) |

| Crescimento de Carga em Data Centers Hiperescala e Verdes | +1.0% | Grande Cairo, Alexandria e Norte do Sinai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Rede Elétrica e Modernização de Subestações

A expansão da rede elétrica continua sendo um dos principais fatores de suporte à demanda no mercado de Disjuntores de Caixa Moldada (MCCB) do Egito, pois cada nova subestação ou subestação modernizada acrescenta necessidades de proteção em alimentadores, painéis auxiliares e circuitos de controle. O atual impulso de modernização não se limita aos ativos de transmissão, uma vez que o suporte à rede de distribuição e as atualizações dos centros de controle também ampliam a base instalada de equipamentos de comutação e proteção de baixa tensão.[2]Fonte: CESI, "CESI assina um projeto emblemático para apoiar a modernização das redes de distribuição de energia do Egito," CESI, cesi.it O contrato de fornecimento de transformadores assinado em janeiro de 2026 pela Empresa Egípcia de Transmissão de Eletricidade (EETC) para múltiplas regiões de eletricidade demonstra que o reforço está distribuído pelo Cairo, Canal, Alexandria, Delta Ocidental e Egito Central, em vez de se limitar a um único polo de carga.[3]Fonte: Autoridade Nacional de Mídia, "المصرية لنقل الكهرباء توقع عقدًا جديدًا لتدعيم الشبكة وتأمين خطة صيف 2026," Maspero, maspero.eg Essa abrangência nacional é relevante para o mercado de Disjuntores de Caixa Moldada do Egito, pois sustenta a aquisição recorrente tanto em obras vinculadas a concessionárias quanto na montagem de painéis conduzida por empreiteiros. Também eleva a necessidade de maior seletividade no nível dos alimentadores, o que impulsiona uma migração gradual da proteção básica para produtos com maior capacidade de ajuste e monitoramento.

Pipeline de Construção de Novas Cidades e Indústrias

O desenvolvimento de novas cidades e a expansão industrial estão remodelando a forma como a demanda ingressa no mercado de MCCB do Egito, pois o país está adicionando grandes centros de carga planejados em vez de depender apenas de atividades de modernização em distritos urbanos consolidados. A Fase 1 da Nova Capital Administrativa requer 8,3 gigavolt-amperes (GVA) de carga por meio de 19 subestações primárias de alta tensão, criando uma profunda cadeia de requisitos de proteção desde a entrada primária até a distribuição secundária e terciária.[4]Fonte: Engineering Consultants Group, "Instalações de Infraestrutura para a Nova Capital," Engineering Consultants Group, ecgsa.com A partir de junho de 2026, Novo Cairo, Nova Damieta, Nova Alamein, Nova Mansura e a Nova Capital Administrativa são designadas como cidades verdes, o que fortalece o argumento para arquiteturas de proteção monitoradas e vinculadas à eficiência em novos edifícios e infraestruturas. A carga industrial também permanece central, pois a Cidade de 10 de Ramadã sozinha abriga mais de 5.000 fábricas e continua a ancorar um dos mais densos clusters industriais do país. Essa combinação de cidades planejadas e corredores industriais densos confere ao mercado de MCCB do Egito tanto demanda orientada por projetos quanto um ciclo de reposição mais duradouro à medida que esses locais avançam em sua operação.

Integração de Energia Renovável e Demanda de Proteção Vinculada ao Armazenamento

A integração de renováveis está impulsionando o mercado de MCCB do Egito em direção a quadros maiores e requisitos de desempenho mais rigorosos. Projetos solares e de armazenamento apresentam condições de falha distintas das cargas convencionais de edificações, especialmente onde a descarga de baterias e a corrente reversa fotovoltaica exigem coordenação mais precisa e maior desempenho de interrupção. Isso torna os MCCBs de quadros superiores mais relevantes em circuitos de saída em corrente alternada, infraestrutura de evacuação e quadros de distribuição no lado da planta vinculados a ativos renováveis de escala utilitária. Também acelera o afastamento das escolhas de proteção puramente convencionais, pois sistemas vinculados a baterias favorecem produtos que suportam configurações de proteção mais refinadas e lógica de coordenação. O resultado é que a expansão das renováveis não apenas adiciona volume ao mercado de MCCB do Egito, mas também melhora o mix em direção a configurações de maior valor.

Crescimento de Carga em Data Centers Hiperescala e Verdes

O investimento em data centers está criando um novo polo de demanda distinto dentro do mercado de MCCB do Egito, pois essas instalações requerem quadros de maior porte, redundância e eliminação rápida de falhas. A distribuição primária em data centers normalmente exige dispositivos de maior corrente com comportamento de disparo eletrônico, o que afasta a demanda dos produtos padrão para construção civil. Isso é relevante mesmo quando o número absoluto de projetos ainda é limitado, pois cada instalação comissionada utiliza arquitetura de energia densa no quadro de distribuição principal e nos níveis críticos a jusante. O relatório aponta para um pipeline na Grande Cairo, Alexandria e Norte do Sinai, sugerindo que a demanda está se espalhando além de um único cluster metropolitano. À medida que esse pipeline se converte em pedidos, o mercado de MCCB do Egito tende a registrar crescimento mais forte exatamente nas categorias de produtos que já apresentam as maiores taxas de crescimento previstas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Cobre, Aço e Componentes Importados | -1.2% | Nacional, com pressão mais intensa em painéis montados localmente que utilizam MCCBs importados | Curto prazo (≤ 2 anos) |

| Concorrência de Preços com Importações de Baixo Custo | -0.9% | Nacional, com efeito mais forte na faixa de 75 A a 250 A | Médio prazo (2-4 anos) |

| Volatilidade Cambial e Restrições ao Financiamento de Importações | -1.4% | Nacional, com impacto concentrado em importadores dependentes de aquisições denominadas em USD | Curto prazo (≤ 2 anos) |

| Perturbações no Frete do Mar Vermelho e Longos Prazos de Entrega de Componentes | -0.7% | Nacional, com impacto claro nas importações roteadas por rotas marítimas vinculadas ao Canal de Suez | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial e Restrições ao Financiamento de Importações

A volatilidade cambial permanece como a restrição de curto prazo mais abrangente sobre o mercado de MCCB do Egito, pois uma grande parcela dos produtos ou componentes essenciais ainda carrega exposição a importações. Quando a moeda local se deprecia, os preços de aquisição sobem rapidamente, enquanto muitos contratantes permanecem vinculados a estruturas de projetos a preço fixo que não absorvem plenamente esses aumentos. A fricção no financiamento de importações adiciona uma segunda camada de pressão, pois o acesso tardio ao financiamento comercial pode estender os prazos reais de aquisição além dos cronogramas nominais. Esse problema se agrava em projetos com janelas de entrega estreitas, incluindo ativos renováveis e obras de infraestrutura digital, onde equipamentos de comutação atrasados podem retardar atividades mais amplas de comissionamento. Na prática, o estresse cambial pode suprimir tanto o volume quanto a qualidade dos produtos no mercado de MCCB do Egito, ao empurrar os compradores em direção a alternativas prontamente disponíveis e de especificação inferior.

Volatilidade dos Custos de Cobre, Aço e Componentes Importados

As oscilações nos custos de matérias-primas e componentes continuam a pesar sobre o mercado de MCCB do Egito, especialmente para montadores e construtores de painéis que operam entre dispositivos acabados importados e invólucros fabricados localmente. A pressão sobre o custo do cobre eleva o custo das peças condutoras de corrente e dos conjuntos relacionados, enquanto a inflação do aço aumenta as despesas com estruturas de painéis e suporta o hardware de distribuição. Essas pressões não afetam todos os fornecedores igualmente, pois fabricantes com maior localização ou controle mais amplo de fornecimento conseguem proteger as margens de forma mais eficaz do que montadores menores. A perturbação na cadeia de suprimentos nas rotas de navegação do Mar Vermelho também adiciona riscos de prazo e frete para equipamentos elétricos e componentes importados em toda a região. Esse desequilíbrio de custos tende a ampliar a diferença entre marcas premium com escala operacional e participantes de médio porte que competem principalmente por preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Corrente Nominal: A Demanda por Quadros Superiores Remodela um Mercado de Faixa Intermediária

A faixa de 75 A a 250 A dominou o mercado de MCCB do Egito com 42,6% de participação em 2025. Sua liderança decorreu da ampla combinação de edifícios comerciais, blocos residenciais e instalações industriais leves que ainda definem grande parte da demanda elétrica nacional. Essa faixa se adequa à proteção de alimentadores e saídas nos tipos de projetos que permanecem mais comuns em todo o Egito urbano, de modo que sua base instalada é ampla e a demanda por reposição se mantém confiável. O mercado de MCCB do Egito, portanto, ainda repousa sobre uma grande camada de volume de faixa intermediária, mesmo com o início das mudanças no mix de produtos. Esse padrão também explica por que a concorrência de preços é mais visível nessa faixa, onde a padronização é maior e os contratantes frequentemente comparam propostas de forma mais agressiva.

O segmento acima de 800 A está crescendo no ritmo mais rápido, com um CAGR de 8,7% até 2031, e é onde o setor de MCCB do Egito está observando a mudança mais clara na concentração de valor. A demanda nessa faixa está vinculada à infraestrutura de evacuação solar, alimentadores primários de data centers e funções de proteção industrial pesada que requerem alta capacidade de ruptura e coordenação mais robusta. A faixa de 250 A a 800 A permanece importante como o meio operacional do mercado de MCCB do Egito, pois suporta painéis industriais, instalações de infraestrutura e projetos comerciais de maior porte que se situam entre a construção em massa e as aplicações de escala utilitária. Os dispositivos de até 75 A continuam a atender o mercado residencial de massa, mas essa faixa enfrenta a maior pressão de preços e oferece o menor espaço para expansão de valor. Com o tempo, essa divisão entre demanda de faixa intermediária com alto volume e demanda de quadros superiores com crescimento mais rápido tende a deslocar a receita em direção a marcas que consigam combinar disponibilidade, certificação e suporte a aplicações.

Por Tecnologia de Unidade de Disparo: A Digitalização Corrói o Domínio Termomagnético

Os MCCBs termomagnéticos detinham 68,2% da participação do mercado de MCCB do Egito em 2025, o que demonstra o quanto a proteção convencional permanece arraigada. Sua liderança reflete práticas de instalação familiares, operação direta e um perfil de custo que ainda se adequa a projetos residenciais, comerciais e industriais leves. Para muitos contratantes, esses dispositivos continuam sendo a opção padrão onde o controle orçamentário importa mais do que comunicação avançada ou monitoramento remoto. Essa posição consolidada mantém as unidades termomagnéticas no centro do mercado de MCCB do Egito hoje. Isso também significa que a mudança tende a ocorrer primeiro em aplicações maiores ou mais exigentes do ponto de vista técnico, em vez de se dar em toda a base instalada de uma só vez.

Os MCCBs baseados em microprocessador estão previstos para crescer a um CAGR de 9,1% até 2031, tornando-os o segmento de tecnologia de crescimento mais rápido no mercado de MCCB do Egito. A mudança está vinculada à modernização da rede elétrica, às necessidades de monitoramento e a requisitos de seletividade mais rigorosos em arquiteturas de energia mais avançadas. Os produtos com unidade de disparo eletrônica situam-se entre a faixa convencional de baixo custo e a camada de microprocessador mais avançada, de modo que estão bem posicionados em especificações de renováveis e data centers onde configurações ajustáveis são importantes. O setor de MCCB do Egito, portanto, não está passando por um ciclo de substituição repentino, mas por um ciclo de atualização seletiva vinculado à complexidade dos projetos e às expectativas de desempenho. Essa erosão gradual da liderança termomagnética sustenta valores médios de venda mais elevados sem eliminar o papel de mercado de massa dos produtos mais simples.

Por Usuário Final: A Indústria Ancora o Mercado Enquanto os Data Centers Ditam o Ritmo

A indústria detinha a maior participação do mercado de MCCB do Egito, com 36,3% em 2025. Essa posição reflete a densidade da atividade manufatureira em centros industriais consolidados e a contínua expansão da infraestrutura de distribuição de energia vinculada a fábricas. A Cidade de 10 de Ramadã sozinha abriga mais de 5.000 fábricas, o que demonstra por que as aquisições industriais permanecem a base de usuários finais mais estável para essa categoria. Os usuários industriais sustentam tanto a demanda por novas instalações quanto a demanda por reposição, pois plantas mais antigas também passam por modernizações de painéis, mudanças no controle de motores e substituição de proteções ao longo do tempo. Isso faz da indústria a âncora de demanda mais profunda no mercado de MCCB do Egito, mesmo quando aplicações mais recentes atraem maior atenção.

As edificações permanecem o segundo maior bloco de demanda, sustentado por projetos residenciais, comerciais e de hotelaria nos principais corredores de crescimento do Egito. A política de novas cidades também está transformando esse segmento, pois a designação de cidade verde e o uso monitorado de energia aumentam o apelo de arquiteturas de proteção mais inteligentes em novos empreendimentos. As aplicações de infraestrutura e nova energia situam-se no meio do mercado de MCCB do Egito, com suporte proveniente do reforço da rede elétrica e de obras de interligação de renováveis. A demanda de data centers é menor em participação atual, mas está prevista para crescer a um CAGR de 10,3% até 2031, o ritmo mais rápido entre os usuários finais. Essa combinação significa que o mercado de MCCB do Egito continuará a depender da profundidade industrial para escala, enquanto os data centers influenciam cada vez mais os padrões de especificação e a demanda por produtos premium.

Análise Geográfica

O mercado de MCCB do Egito é um mercado de país único, portanto a análise geográfica concentra-se em onde a demanda está mais concentrada dentro do Egito, em vez de entre fronteiras nacionais distintas. A Grande Cairo permanece o corredor de demanda dominante no mercado de MCCB do Egito porque combina carga urbana consolidada, construção de novas cidades, atividade industrial e a mais profunda base de contratantes e distribuidores do país. A Nova Capital Administrativa é uma parte importante dessa concentração, uma vez que a Fase 1 requer 8,3 GVA de carga fornecida por meio de 19 subestações primárias de alta tensão. Esse nível de expansão elétrica cria demanda nos pontos de entrada primária, na distribuição secundária e nos sistemas de proteção no nível das edificações. A órbita mais ampla da Grande Cairo também inclui a Cidade de Badr, 10 de Ramadã e 6 de Outubro, o que mantém esse corredor no centro tanto das aquisições de projetos quanto do suporte pós-venda.

A densidade industrial fortalece ainda mais essa geografia, pois o cluster de 10 de Ramadã sozinho sustenta um dos mais amplos parques industriais do país. O mercado de MCCB do Egito também está desenvolvendo um segundo corredor forte no Alto Egito e no cinturão adjacente de energia renovável, onde projetos solares e de armazenamento estão alterando o mapa histórico da demanda por equipamentos de capital. Esses projetos requerem proteção de quadros superiores no nível da planta e também sustentam nova infraestrutura de evacuação e subestações que alimentam a rede nacional. O contrato nacional de fornecimento de transformadores assinado em janeiro de 2026 demonstra que a atividade de reforço se estende pelo Cairo, Canal, Alexandria, Delta Ocidental e Egito Central, o que ajuda a distribuir as aquisições além de uma única base metropolitana. À medida que esses ativos passam da construção para a operação, o mercado de MCCB do Egito deve apresentar uma base instalada mais duradoura nas governadorias vinculadas às renováveis.

A Costa Norte está se tornando mais importante à medida que a infraestrutura de turismo, residencial e de serviços públicos se expande em torno de Nova Alamein, Ras El Hekma e a área de Matrouh Oriental. A subestação GIS de 500/220/66/22 kV de Matrouh Oriental, concluída em 2025 como a primeira estação de 500 kV na Costa Norte, adiciona um importante ativo de backbone para a futura demanda de distribuição a jusante. A Zona Econômica do Canal de Suez forma outro polo de demanda distinto, impulsionado pela eletrificação industrial, logística e portuária. Em conjunto, esses corredores mostram que o mercado de MCCB do Egito está migrando de uma estrutura fortemente centrada no Cairo para um padrão mais amplo de múltiplos corredores, embora a Grande Cairo ainda detenha a maior concentração de demanda.

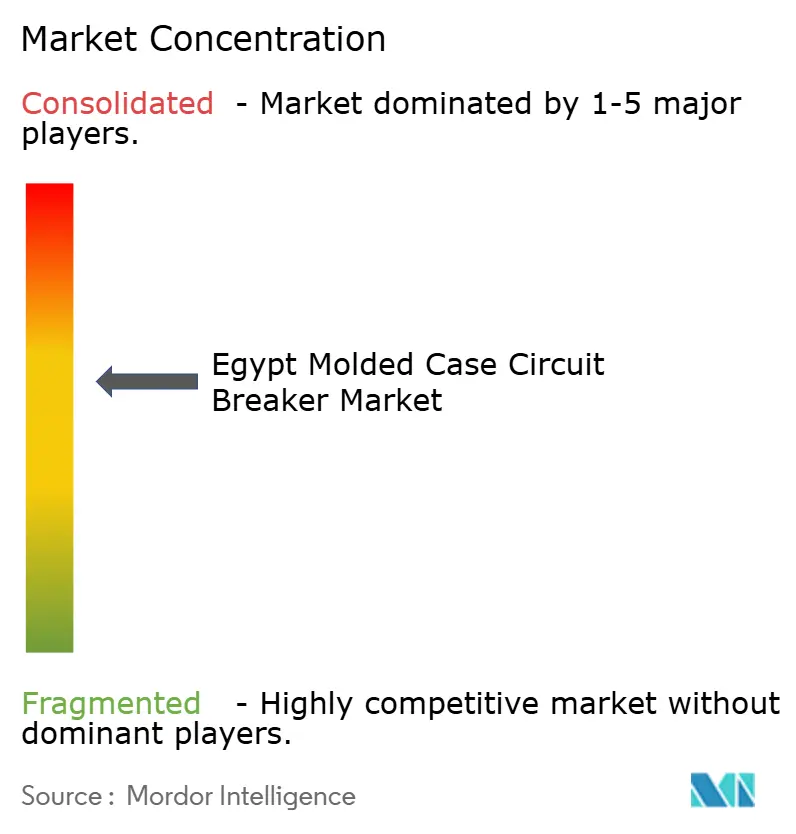

Cenário Competitivo

O mercado de MCCB do Egito apresenta concentração moderada no segmento premium e forte fragmentação nas aplicações de especificação padrão. Schneider Electric, ABB, Siemens e Eaton são os nomes multinacionais mais visíveis nas aquisições voltadas a concessionárias e grandes indústrias, pois certificação, capacidade de serviço e referências de projetos ainda importam mais do que o preço unitário nessas licitações. Sua posição é mais forte onde os compradores necessitam de conformidade comprovada, desempenho documentado e suporte técnico confiável ao longo da execução do projeto. Isso confere às marcas líderes uma vantagem clara nas parcelas de quadros superiores, alta capacidade de ruptura e habilitadas digitalmente do mercado de MCCB do Egito. A mesma vantagem é menos segura nas faixas padrão, onde os compradores focam mais diretamente no custo inicial.

A ABB oferece um exemplo claro de posicionamento de nível premium por meio de seu trabalho com subestações compactas isoladas a gás para a Empresa de Distribuição de Eletricidade do Norte do Cairo, o que fortalece sua posição em ambientes de proteção digital e vinculados a concessionárias. Esse tipo de contrato importa além do equipamento imediatamente fornecido, pois sustenta a demanda a jusante por proteção de baixa tensão associada e reforça a reputação do fornecedor em projetos aprovados. As marcas internacionais líderes também estão se beneficiando da mudança no mix dentro do mercado de MCCB do Egito, uma vez que a demanda de crescimento mais rápido está nas aplicações de maior corrente e com especificações mais técnicas. Sua força comercial vem da combinação de amplitude de produtos com suporte de engenharia, integração de painéis e redes locais de distribuidores ou serviços. À medida que a complexidade dos projetos aumenta, essas capacidades tornam-se uma parte maior das decisões de compra do que eram em licitações de construção puramente padrão.

As faixas de especificação inferior e intermediária permanecem muito mais disputadas. Fabricantes chineses como CHINT, People Electric Appliance Group, NADER Circuit Breaker e players similares estão competindo fortemente no preço de chegada, especialmente na faixa de 75 A a 250 A e em trabalhos de painéis sensíveis ao valor. Seu papel é importante porque mantém a pressão de preços elevada na camada de maior volume do mercado de MCCB do Egito. Ao mesmo tempo, os fornecedores premium estão tentando defender sua posição apoiando-se em barreiras de certificação, expectativas de conformidade no nível de painéis e participação em aplicações tecnicamente exigentes onde a substituição por produtos de baixo custo é mais difícil. A diferença competitiva está, portanto, se ampliando entre os participantes que vendem principalmente por preço e aqueles que conseguem combinar certificação, suporte a projetos e portfólios de produtos de maior desempenho. Isso deixa o mercado de MCCB do Egito fragmentado em termos de unidades totais, mas mais concentrado onde as especificações técnicas são rigorosas e o risco de aquisição é elevado.

Líderes do Setor de Disjuntor de Caixa Moldada do Egito

-

Schneider Electric SE

-

ABB Ltd.

-

Siemens AG

-

Eaton Corp plc

-

Legrand SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A AIKO firmou parceria com a Infinity Power para fornecer módulos para o projeto solar Nefer Benban de 259 MW no Egito, com 120 MWh de armazenamento em baterias e tecnologia de disjuntores. Com previsão de abastecer 311.000 residências e reduzir 349.000 toneladas de CO₂ anualmente, o projeto utilizará a tecnologia ABC da AIKO e está previsto para conexão à rede no quarto trimestre de 2026.

- Janeiro de 2026: A Scatec ASA assinou um Contrato de Compra de Energia (PPA) com a Empresa Egípcia de Transmissão de Eletricidade (EETC) para 1,95 GW solar e 3,9 GWh de Sistemas de Armazenamento de Energia em Baterias (BESS). O projeto inclui um sistema híbrido solar-BESS integrado para energia de carga base, BESS autônomo para estabilidade da rede e instalações de disjuntores, marcando a maior configuração solar-BESS da África e o maior investimento da Scatec.

- Dezembro de 2025: A Infinity Power iniciou a construção do projeto eólico Ras Ghareb de 200 MW no Golfo de Suez, no Egito. O projeto, parte do programa de energia renovável do Egito, abastecerá mais de 300.000 residências, reduzirá 400.000 toneladas de CO2 anualmente e apoiará a meta da Infinity Power de 10 GW de capacidade renovável na África até 2030, abastecendo 12 milhões de residências.

- Dezembro de 2025: O Egito e a Arábia Saudita lançarão a primeira fase de seu projeto de interligação elétrica em janeiro, com capacidade de transmissão de 1.500 MW. O projeto inclui estações conversoras, cabos submarinos pelo Mar Vermelho e disjuntores para garantir a confiabilidade do sistema. O Ministro de Energia do Egito, Mahmoud Essmat, anunciou isso durante a nona Conferência de Energia Al-Ahram.

Escopo do Relatório do Mercado de Disjuntor de Caixa Moldada do Egito

Um Disjuntor de Caixa Moldada (MCCB) é um dispositivo de proteção elétrica utilizado para evitar danos a circuitos causados por sobrecargas, curtos-circuitos e falhas à terra. Alojados em uma carcaça robusta e isolada, os MCCBs são amplamente empregados em aplicações comerciais e industriais com requisitos de amperagem mais elevados, suportando correntes de até 2.500 Ampères.

O Mercado de Disjuntores de Caixa Moldada do Egito é segmentado por corrente nominal, tecnologia de unidade de disparo e usuário final. Por corrente nominal, o mercado é segmentado em até 75A, 75A–250A, 250A–800A e acima de 800A. Por tecnologia de unidade de disparo, o mercado é segmentado em unidades de disparo termomagnéticas, eletrônicas e baseadas em microprocessador. Por usuário final, o mercado é segmentado em edificações, indústria, infraestrutura, centros de dados e o novo cenário de energia. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Até 75 A |

| 75 A - 250 A |

| 250 A - 800 A |

| Acima de 800 A |

| Termomagnética |

| Eletrônica |

| Baseada em Microprocessador |

| Edificações |

| Indústria |

| Infraestrutura |

| Data Center |

| Novo Panorama de Energia |

| Por Corrente Nominal | Até 75 A |

| 75 A - 250 A | |

| 250 A - 800 A | |

| Acima de 800 A | |

| Por Tecnologia de Unidade de Disparo | Termomagnética |

| Eletrônica | |

| Baseada em Microprocessador | |

| Por Usuário Final | Edificações |

| Indústria | |

| Infraestrutura | |

| Data Center | |

| Novo Panorama de Energia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de MCCB do Egito em 2026?

O tamanho do Mercado de Disjuntor de Caixa Moldada do Egito deve crescer de USD 59,07 milhões em 2025 para USD 62,65 milhões em 2026 e está previsto para atingir USD 90,73 milhões até 2031 a um CAGR de 7,69% no período 2026-2031.

Qual segmento de corrente nominal lidera a demanda no Egito?

A faixa de 75 A a 250 A liderou com 42,6% de participação em 2025 por atender a uma ampla base de aplicações comerciais, residenciais e industriais leves.

Qual categoria de produto está se expandindo mais rapidamente até 2031?

Os MCCBs acima de 800 A estão previstos para crescer a um CAGR de 8,7% até 2031, sustentados por plantas solares, alimentadores de data centers e cargas industriais mais pesadas.

Por que os MCCBs baseados em microprocessador estão ganhando espaço no Egito?

Estão crescendo a um CAGR de 9,1% porque a modernização da rede elétrica, a integração de renováveis e necessidades de proteção mais seletivas favorecem dispositivos com melhor controle e monitoramento.

Qual grupo de usuários finais contribui com a maior demanda atualmente?

A indústria liderou com 36,3% de participação em 2025, sustentada pela profunda base industrial do Egito, incluindo mais de 5.000 fábricas na Cidade de 10 de Ramadã.

Quais são os principais riscos que afetam o desempenho dos fornecedores no Egito?

A volatilidade cambial, as restrições ao financiamento de importações, as oscilações nos custos de matérias-primas e as perturbações no transporte marítimo permanecem as principais pressões de curto prazo sobre preços, prazos de entrega e escolhas de especificação.

Página atualizada pela última vez em: