Taille et part du marché égyptien des disjoncteurs différentiels (RCCB)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

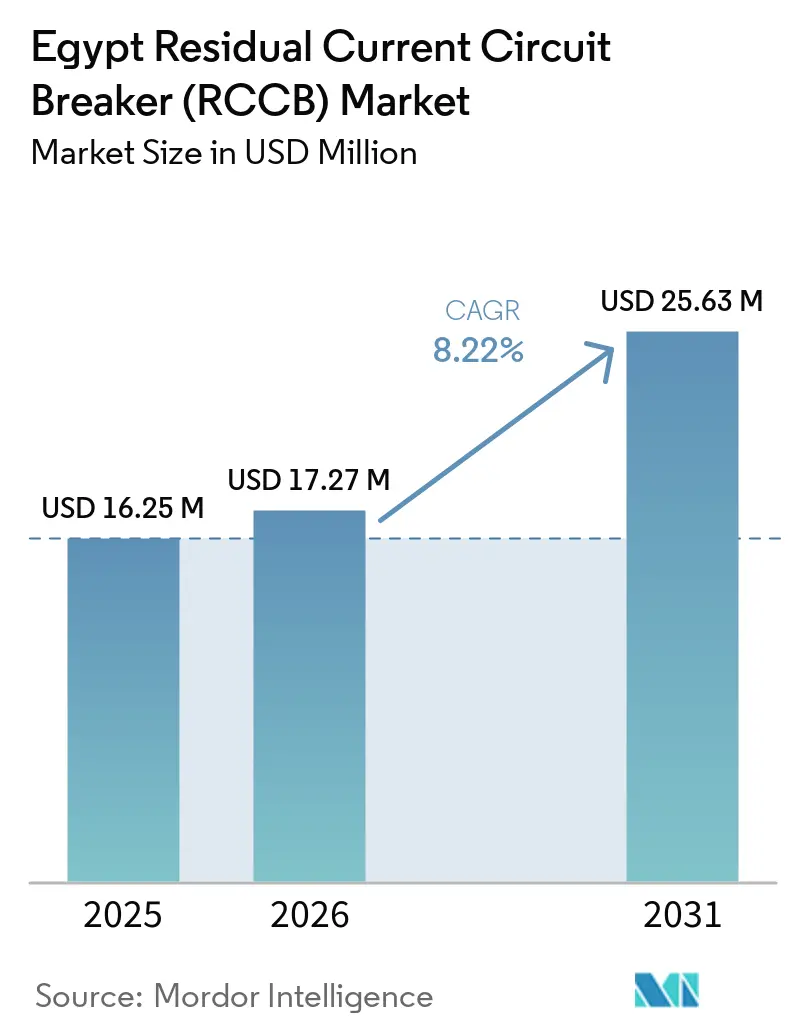

| Taille du marché de l'année de base (2025) | 16.25 Millions de dollars américains |

| Taille du Marché (2026) | 17.27 Millions de dollars américains |

| Taille du Marché (2031) | 25.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché égyptien des disjoncteurs différentiels (RCCB) par Mordor Intelligence

La taille du marché égyptien des disjoncteurs différentiels était évaluée à 16,25 millions USD en 2025 et devrait croître de 17,27 millions USD en 2026 pour atteindre 25,63 millions USD d'ici 2031, à un CAGR de 8,22% durant la période de prévision (2026-2031). Le marché égyptien des disjoncteurs différentiels est soutenu en premier lieu par l'expansion formelle du logement, car le plan de développement FY2025/2026 de l'Égypte cible 310 000 nouvelles unités résidentielles et réserve EGP 100 milliards, soit environ 2 milliards USD, pour les infrastructures d'électricité et d'énergie renouvelable liées à ces communautés.[1]Ministère égyptien du Logement et des Communautés urbaines, "Plan de développement FY2025/2026," Ministère du Logement et des Communautés urbaines, housing.gov.eg Le marché égyptien des disjoncteurs différentiels est également stimulé par les modernisations des réseaux de transport et des postes électriques, avec EGP 26,289 milliards, soit environ 565 millions USD, investis en FY2024/2025 pour réhabiliter les postes à haute tension et les lignes de transport, élargissant ainsi la base des points de raccordement formels nécessitant des dispositifs de protection conformes. Une structure d'approvisionnement à deux niveaux façonne la concurrence, les marques multinationales rivalisant sur la certification, les délais de livraison et le support technique, tandis que les distributeurs locaux et les importations asiatiques à faible coût rivalisent plus agressivement sur le prix. La demande sur le marché égyptien des disjoncteurs différentiels reste la plus forte là où l'installation est liée à la conformité aux codes, tandis que l'adoption de dispositifs haut de gamme est freinée par les pauses dans l'interconnexion solaire, la dépendance aux importations et les retards liés aux douanes. À moyen terme, le marché égyptien des disjoncteurs différentiels a la possibilité d'évoluer vers des produits de spécification supérieure à mesure que les projets solaires, de recharge de véhicules électriques, de services publics et de villes intelligentes accordent davantage d'importance à la certification formelle et aux exigences de protection sensible au courant continu.

Points clés du rapport

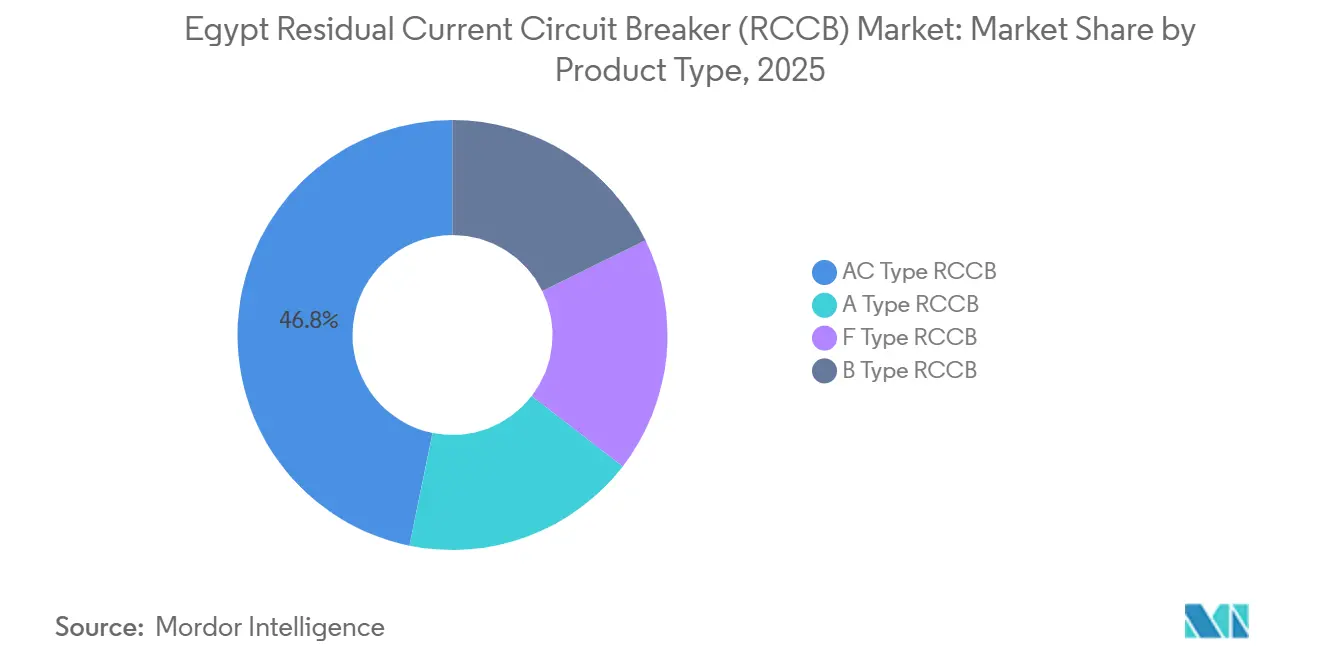

- Par type de produit, les RCCB de type AC détenaient 46,8% de la part du marché égyptien des disjoncteurs différentiels en 2025, tandis que les RCCB de type B devraient se développer à un CAGR de 9,4% jusqu'en 2031.

- Par configuration de pôles, les RCCB bipolaires représentaient 61,5% du segment en 2025, tandis que les RCCB tétrapolaires affichaient le CAGR projeté le plus élevé à 8,6% jusqu'en 2031.

- Par courant nominal, la plage 25A–63A captait 52,7% de la taille du marché égyptien des disjoncteurs différentiels en 2025, tandis que le niveau au-dessus de 63A progresse à un CAGR de 8,8% jusqu'en 2031.

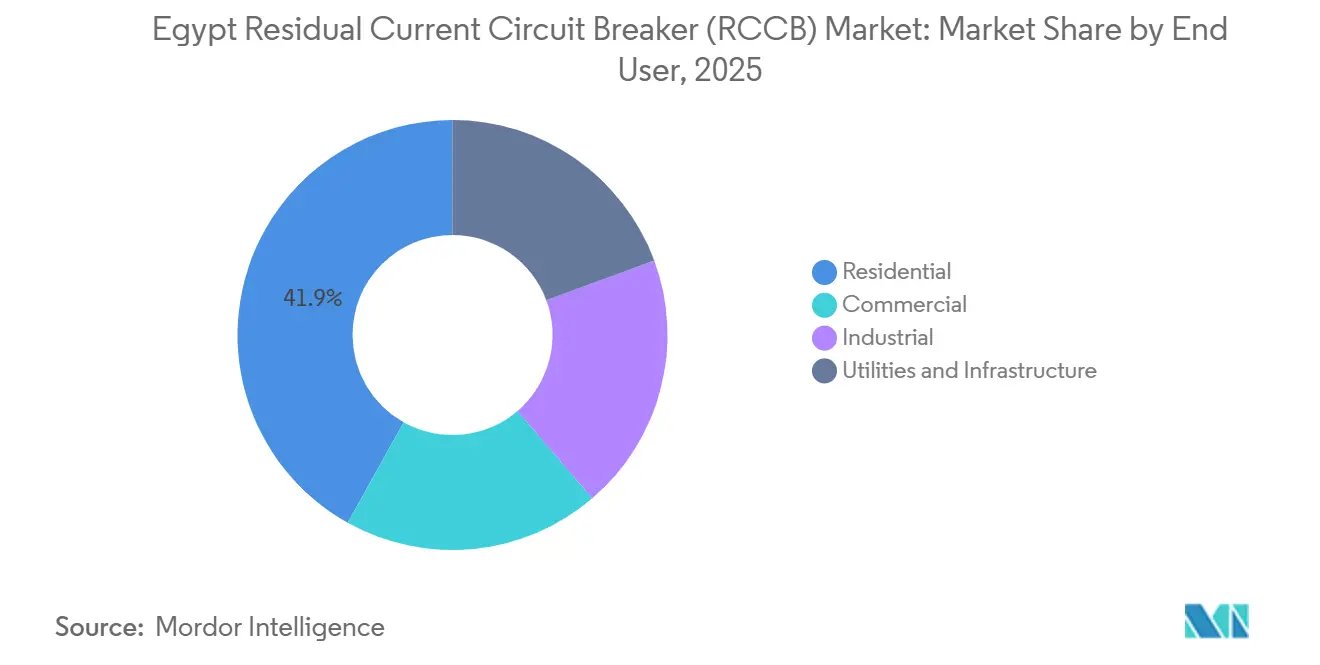

- Par utilisateur final, le résidentiel détenait 41,9% du segment en 2025, tandis que les services publics et les infrastructures devraient connaître la croissance la plus rapide à un CAGR de 9,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché égyptien des disjoncteurs différentiels (RCCB)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences obligatoires de RCCB dans les zones humides en câblage formel | +2.6% | National, avec une intensité dans le Grand Caire, la Nouvelle Capitale Administrative, les villes du Delta | Court terme (≤ 2 ans) |

| Pression de certification de sécurité commerciale et d'inspection | +1.3% | National, gains précoces au Caire, Alexandrie, Charm el-Cheikh | Moyen terme (2-4 ans) |

| Pipeline d'électrification des logements collectifs et des appartements | +1.9% | National, concentré dans la Nouvelle Capitale Administrative et les corridors des nouvelles villes | Court terme (≤ 2 ans) |

| Dépenses de modernisation du réseau et des postes électriques | +0.8% | National, avec le Sinaï, la Zone du Canal et la Haute-Égypte comme zones prioritaires | Moyen terme (2-4 ans) |

| Évolution vers le type A et une protection de spécification supérieure | +0.7% | National, porté par les pôles commerciaux et industriels | Long terme (≥ 4 ans) |

| Complexité de charge des projets de villes intelligentes et d'hôtellerie | +0.5% | Nouvelle Capitale Administrative, Côte de la mer Rouge, Côte Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les exigences obligatoires de RCCB dans les zones humides et la pression d'inspection commerciale soutiennent la conformité formelle

Le marché égyptien des disjoncteurs différentiels tire une demande résidentielle stable de l'exigence du Code électrique selon laquelle un RCCB de 30mA doit protéger les circuits des zones humides tels que les salles de bains, les cuisines et les prises extérieures dans les bâtiments câblés formellement. Cette règle est appliquée par l'approbation des permis et l'inspection finale, ce qui signifie que les entrepreneurs ne peuvent pas facilement contourner le dispositif dans les projets résidentiels, commerciaux et industriels formels. La même logique de conformité soutient désormais la demande au-delà du logement, car la pression de certification de sécurité et d'inspection se renforce dans les propriétés commerciales, les hôpitaux, les projets hôteliers et autres bâtiments à spécification dirigée où le paiement et l'approbation dépendent de la conformité documentée. Cet environnement de conformité formelle crée un plancher stable pour le marché égyptien des disjoncteurs différentiels même lorsque l'activité de construction globale devient irrégulière. Cela explique également pourquoi la substitution à faible coût est beaucoup plus difficile dans les canaux réglementés que dans les extensions informelles ou les travaux semi-formels de petits entrepreneurs. Les achats dans le cadre de ces règles continuent de favoriser les dispositifs portant les marquages ES 4819 ou IEC et pouvant passer l'inspection sans contestation.

Le pipeline d'électrification des logements collectifs et des appartements soutient le débit

Le logement collectif reste le soutien structurel le plus clair pour le marché égyptien des disjoncteurs différentiels, car chaque appartement ou bloc résidentiel nouvellement électrifié nécessite au moins un tableau de distribution et au moins un événement d'installation de RCCB. Le plan FY2025/2026 de l'Égypte ciblait 310 000 nouvelles unités, dont 285 000 logements sociaux, et le programme 2026 comprenait également un objectif de 400 000 unités annoncé en tranches échelonnées dans le cadre de Sakan Misr, Dar Misr et Jannah. Ce pipeline est important car la livraison à dominante d'appartements renforce la demande récurrente de produits bipolaires, 30mA et 25A–63A adaptés aux conditions de charge résidentielle typiques. Le même développement commence également à modifier le mix de produits, car 37 stations solaires connectées au réseau de 3 kW chacune ont été intégrées sur des blocs de logements sociaux à Hadayek Al-Asimah City, introduisant la compatibilité solaire dans les spécifications du logement public. Si cette pratique se répand sur une plus grande partie du programme de logement public, le marché égyptien des disjoncteurs différentiels se déplacera progressivement de la concentration sur le type AC vers une utilisation plus large des dispositifs de type A. Cela maintient le volume lié à la politique publique tout en ouvrant une voie à moyen terme pour l'adoption de produits à plus haute valeur ajoutée.

Les dépenses de modernisation du réseau et des postes électriques ouvrent le canal des services publics

Le marché égyptien des disjoncteurs différentiels bénéficie également d'un canal de services publics plus important, car le programme d'investissement en capital FY2024/2025 de l'EETC a engagé EGP 26,289 milliards, soit environ 565 millions USD, pour réhabiliter les postes à très haute tension et à haute tension et étendre l'infrastructure de transport.[2]Ministère de l'Électricité et des Énergies renouvelables, "Mise à jour des investissements de transport FY2024/2025," Ministère de l'Électricité et des Énergies renouvelables, moee.gov.eg Ce programme a étendu le réseau à 819 postes électriques, 230 000 MVA de capacité combinée et 61 000 km de lignes de transport, ce qui augmente le nombre de tableaux de distribution formels et de points de protection connectés au réseau. Un renforcement supplémentaire est soutenu par un package BERD de 200 millions EUR lié à une mise à niveau de poste 500 kV dans le gouvernorat du Caire dans le cadre du programme NWFE. Chaque projet de réhabilitation nécessite généralement des assemblages de protection re-spécifiés, notamment des dispositifs tétrapolaires et à courant plus élevé utilisés dans les tableaux de distribution au niveau de la distribution. Le volume dans ce canal est inférieur au volume résidentiel, mais les valeurs des projets sont plus importantes et les normes d'approvisionnement sont plus strictes. Cette combinaison aide le marché égyptien des disjoncteurs différentiels à générer de meilleures marges dans les services publics que dans les installations résidentielles de masse.

L'évolution vers le type A, une protection de spécification supérieure et des charges plus complexes améliore le mix

Le marché égyptien des disjoncteurs différentiels évolue progressivement vers des produits de spécification supérieure, car les charges électriques modernes produisent des conditions de défaut que les anciens dispositifs uniquement AC ne détectent pas aussi fiablement. Les RCCB de type B sont techniquement requis dans les applications de recharge de véhicules électriques et d'installations solaires sans transformateur, car ces systèmes peuvent générer des courants résiduels continus lisses qui rendent les dispositifs de type AC effectivement aveugles dans certaines conditions de défaut. Le déploiement de la recharge de véhicules électriques en Égypte reste précoce, mais le pipeline solaire commercial qui a stagné pendant la pause d'approbation d'Egyptera représente toujours une demande différée pour l'approvisionnement en type B et type A une fois le cadre réglementaire finalisé. La quatrième édition de la norme IEC 61008-1 de novembre 2024 a également relevé le niveau de résistance aux surtensions temporaires, ce qui pousse les appels d'offres formels à s'éloigner des produits de génération plus ancienne. Les développements de villes intelligentes, d'hôtellerie et à usage mixte dans la Nouvelle Capitale Administrative, la Côte de la mer Rouge et la Côte Nord renforcent la même direction, car leurs profils de charge sont plus complexes et plus axés sur les spécifications que les projets d'appartements traditionnels. Au fil du temps, cela élève le seuil de qualité au sein du marché égyptien des disjoncteurs différentiels, même si les dispositifs de type AC dominent encore le volume résidentiel installé aujourd'hui.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence axée sur le prix dans les canaux à faible coût | -1.3% | National, plus aigu dans le segment résidentiel informel et des petits entrepreneurs | Court terme (≤ 2 ans) |

| Dépendance aux importations et charge de conformité aux formalités douanières | -0.7% | National, avec des goulots d'étranglement aux douanes d'Alexandrie et du Caire | Moyen terme (2-4 ans) |

| Les pauses dans l'interconnexion solaire retardent l'adoption de dispositifs haut de gamme | -0.4% | National, concentré dans le pipeline de toitures industrielles et commerciales | Court terme (≤ 2 ans) |

| Risque de déclenchement intempestif sur les sites à forte teneur en harmoniques | -0.3% | Clusters industriels dont le 10 Ramadan, Borg El Arab et la Zone du Canal de Suez | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La concurrence axée sur le prix et les préoccupations liées aux déclenchements intempestifs freinent l'adoption haut de gamme

Le marché égyptien des disjoncteurs différentiels fait face à une pression directe sur les prix de la part de produits électriques non conformes et faussement marqués circulant dans des canaux à faible coût. L'Agence égyptienne de protection des consommateurs a saisi 3 000 appareils électriques non conformes lors d'une opération d'application dans le gouvernorat de Qalyubia, tandis que la Division des exportateurs a indiqué que certaines usines non agréées vendaient des appareils à des prix 50% inférieurs aux équivalents certifiés en utilisant une pureté du cuivre aussi basse que 96% au lieu des 99,99% requis. En pratique, cette pression est la plus forte dans les extensions de logements informels et les travaux semi-formels de petits entrepreneurs, où les décisions d'achat se concentrent souvent sur le coût initial plutôt que sur la conformité documentée. L'effet sur le marché égyptien des disjoncteurs différentiels est une compression des marges pour les fournisseurs certifiés et une plus grande difficulté à maintenir des prix haut de gamme dans les canaux où l'inspection est faible. Le risque de déclenchement intempestif ralentit également l'adoption sur les sites industriels à forte teneur en harmoniques, car certains acheteurs restent méfiants vis-à-vis des erreurs de sélection de dispositifs dans des environnements avec des variateurs, des convertisseurs et des conditions de qualité d'alimentation complexes. Les appels d'offres formels protègent encore les fournisseurs conformes, mais l'écart entre les achats formels et informels reste une contrainte persistante.

La dépendance aux importations, les formalités douanières et les pauses dans l'interconnexion solaire ralentissent l'approvisionnement et l'amélioration du mix

La dépendance aux importations reste une contrainte sur le marché égyptien des disjoncteurs différentiels, car la plupart des composants de RCCB et de nombreux appareils finis proviennent encore de fournisseurs externes, la Chine, l'Allemagne et la République tchèque figurant parmi les principaux pays sources pour l'appareillage électrique. La volatilité de la livre égyptienne a augmenté les coûts à l'arrivée, et les délais de dédouanement à Alexandrie et au Caire ajoutent des retards et des risques de stocks que les petits distributeurs peinent à absorber. Le décret ministériel n° 246/2025, qui a adopté la norme égyptienne ES 1781 alignée sur la norme IEC 60335-1:2020, a renforcé les exigences de conformité pour les fabricants et les importateurs et a ajouté une couche supplémentaire de documentation pour l'accès au marché. Cela soutient la qualité des produits, mais ralentit également la vitesse à laquelle de nouveaux dispositifs de spécification supérieure peuvent entrer sur le marché. Dans le même temps, la suspension par Egyptera des approbations de raccordement solaire au réseau à partir du début 2025, et la fin de la facturation nette en décembre 2025, ont retardé l'approvisionnement en unités de type A et de type B haut de gamme dans le segment de la production distribuée et ont affecté les contrats liés à 270 entreprises solaires enregistrées. L'arriéré devrait se résorber une fois le nouveau cadre finalisé, mais jusque-là, il continue de limiter l'amélioration du mix à plus haute marge sur le marché égyptien des disjoncteurs différentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du type AC fait face à une pression structurelle de la part des dispositifs sensibles au courant continu

Les RCCB de type AC détenaient 46,8% de la part du marché égyptien des disjoncteurs différentiels en 2025, ce qui reflétait la longue histoire résidentielle des spécifications construites autour de la protection contre les défauts AC sinusoïdaux uniquement. Leur position découlait davantage de la logique de la base installée que d'un élan prospectif, car deux décennies de construction résidentielle monophasée ont normalisé l'approvisionnement en type AC dans les aménagements d'appartements et de villas. Cet héritage compte encore sur le marché égyptien des disjoncteurs différentiels, car les projets de logements publics et privés sensibles aux coûts continuent d'acheter les dispositifs conformes les moins chers pouvant satisfaire l'inspection. Les exigences du code pour les zones humides renforcent également ce schéma en concentrant les achats résidentiels sur des dispositifs de protection de base et standardisés plutôt que sur des types plus avancés. En conséquence, le type AC reste le groupe de produits le plus important, même si les spécifications formelles évoluent.

Ce changement devient plus clair dans les nouveaux projets résidentiels en ville et les aménagements commerciaux, où les dispositifs de type A gagnent du terrain à mesure que les fuites de courant continu pulsé provenant des alimentations à découpage, des appareils à variateur et des systèmes CVC à commande VFD deviennent plus difficiles à ignorer. Les dispositifs de type F entrent également dans les applications d'automatisation industrielle et de centres de données, bien qu'à partir d'une base réduite. Les RCCB de type B sont le sous-segment à la croissance la plus rapide, avec un CAGR prévu de 9,4% de 2026 à 2031, car les infrastructures de recharge de véhicules électriques et les installations solaires sans transformateur nécessitent une protection capable de détecter les courants résiduels AC, continus pulsés et continus lisses. L'arriéré solaire commercial créé par la suspension de la facturation nette a retardé cette transition, mais ne l'a pas supprimée. Une fois les approbations reprises dans le cadre du nouveau cadre réglementaire, le marché égyptien des disjoncteurs différentiels devrait connaître une libération concentrée de la demande en type B et type A dans les cycles d'approvisionnement à spécification dirigée.

Par configuration de pôles : la prédominance bipolaire ancrée dans l'ADN résidentiel

Les RCCB bipolaires ont sécurisé 61,5% du segment en 2025, leur conférant la position la plus importante sur le marché égyptien des disjoncteurs différentiels, car ils correspondent à l'alimentation résidentielle monophasée 230V dominante du pays. Les appartements, les villas et les petites unités commerciales s'adaptent naturellement à cette configuration, ce qui maintient les dispositifs bipolaires étroitement liés aux achèvements de logements et au recâblage résidentiel. Le pipeline de logements 2026 a soutenu cette position, car chaque nouvelle unité nécessite un tableau de distribution et au moins un RCCB bipolaire 30mA dans le câblage formel standard. Cela maintient les volumes bipolaires étroitement liés à la construction dans les nouvelles villes et à la livraison de logements publics dans le cadre du programme national de développement. Le caractère résidentiel du développement actuel de l'Égypte continue donc de façonner la demande de configuration plus que tout autre facteur.

Les RCCB tétrapolaires sont la configuration à la croissance la plus rapide, avec un CAGR de 8,6% prévu pour 2026 à 2031, à mesure que les charges triphasées deviennent plus courantes dans les complexes commerciaux, les actifs hôteliers et les sites industriels. Cette tendance est visible dans la Nouvelle Capitale Administrative, où les développements à usage mixte et hôteliers de grande hauteur nécessitent des systèmes de distribution plus sophistiqués. Le rôle d'Elsewedy Electric dans la fourniture d'infrastructures électriques et de systèmes intelligents pour Tycoon Tower et Tycoon Center montre comment les projets haut de gamme augmentent la demande d'assemblages de protection triphasés. L'investissement dans les services publics renforce la même direction, car les postes électriques nouveaux et réhabilités utilisent des assemblages de protection tétrapolaires dans le cadre de la conception standard des tableaux de distribution. Cela signifie que le marché égyptien des disjoncteurs différentiels s'appuie encore aujourd'hui sur le volume résidentiel bipolaire, tandis que son mix s'élargit progressivement vers des dispositifs tétrapolaires dans des projets à plus haute valeur ajoutée.

Par courant nominal : la plage intermédiaire ancre le volume, le niveau haute capacité mène la croissance

La plage 25A–63A détenait 52,7% de la taille du marché égyptien des disjoncteurs différentiels en 2025, ce qui en faisait la plage de courant nominal centrale pour les circuits d'appartements, les alimentations de climatisation et les tableaux commerciaux légers. Elle se situe au cœur de la demande actuelle, car le pipeline de logements de l'Égypte reste fortement axé sur les appartements, et la plupart des applications résidentielles standard et commerciales légères s'inscrivent confortablement dans cette plage. Le niveau jusqu'à 25A soutient les circuits finaux à faible charge et les tableaux auxiliaires, mais il reste secondaire par rapport à la plage intermédiaire dans la construction formelle courante. Cette structure donne au marché égyptien des disjoncteurs différentiels une base de volume solide dans des courants nominaux standardisés. Le mix résidentiel et commercial léger maintient donc fermement la plage intermédiaire en tête.

Le segment au-dessus de 63A est le niveau à la croissance la plus rapide, avec un CAGR de 8,8% prévu jusqu'en 2031, car les rénovations de postes de services publics, les mises à niveau de tableaux industriels et les tableaux principaux de grande hôtellerie ou commerciaux nécessitent une protection à plus haute capacité. Le pipeline de réhabilitation de l'EETC, soutenu en partie par le package de 200 millions EUR de la BERD, crée des achats récurrents de dispositifs à courant élevé dans les postes électriques et les infrastructures de distribution associées. L'investissement dans le transport du Golfe de Suez renforce également cette demande, car les projets d'interconnexion liés à l'éolien nécessitent des appareillages et des assemblages de protection plus importants. Les appels d'offres de services publics dans ces applications exigent généralement la certification ES 4819 et IEC 61008-1:2024, ce qui élève le seuil d'entrée pour les fournisseurs. C'est pourquoi le marché égyptien des disjoncteurs différentiels continue de tirer son plus grand volume des dispositifs 25A-63A, tandis que la croissance future est la plus forte dans le niveau au-dessus de 63A.

Par utilisateur final : l'échelle résidentielle rencontre l'élan des services publics

Les utilisateurs finaux résidentiels représentaient 41,9% du segment en 2025, les maintenant au centre du marché égyptien des disjoncteurs différentiels, car la livraison formelle de logements, les règles de protection des zones humides et l'accélération du logement social continuent de générer une demande d'installation récurrente. Les nouvelles villes telles que New Alamein, New Fayoum, New Minia et New Qena font partie de cette base de soutien, car le logement formel y nécessite des tableaux de distribution et des assemblages de RCCB conformes. La demande commerciale forme la couche significative suivante, soutenue par les hôtels, les bureaux, le commerce de détail et les projets à usage mixte qui nécessitent une certification mieux documentée que les canaux de logement informels. Des projets tels que les accords prévus du groupe PRE avec 8 marques hôtelières internationales couvrant 10 000 unités hôtelières, et l'investissement de EGP 11 milliards d'Alkan Holding à Citadel Plaza jusqu'en 2029, montrent l'ampleur de l'électrification hôtelière formelle entrant désormais dans le pipeline. Les acheteurs industriels favorisent également la conformité traçable et l'approvisionnement multinational là où les inspections des zones franches et des usines exigent des normes documentées.

Les services publics et les infrastructures constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR projeté de 9,1% jusqu'en 2031, car la réhabilitation des postes électriques et les nouvelles constructions de réseau formalisent davantage de points de protection à travers le pays. Les travaux pluriannuels de l'EETC dans le Sinaï, la Haute-Égypte et le corridor du Golfe de Suez sont au cœur de ce changement, et l'Égypte a déjà investi EGP 46 milliards dans les infrastructures électriques du Sinaï, dont 4 000 km de nouveaux câbles et 600 transformateurs. L'objectif national de porter les énergies renouvelables à 42% du mix électrique d'ici 2030 maintient également les dépenses d'interconnexion à long terme actives. Cela crée un pipeline durable pour les dispositifs de protection dans les nouveaux postes électriques, les interfaces de réseau et les assemblages de distribution. Pour le secteur égyptien des disjoncteurs différentiels, cela signifie que le résidentiel reste le moteur de volume tandis que les services publics fournissent désormais l'élan de croissance à moyen terme le plus fort.

Analyse géographique

Le Grand Caire a absorbé la plus grande part de la demande sur le marché égyptien des disjoncteurs différentiels en 2025, car il combine la capitale, les villes satellites et la Nouvelle Capitale Administrative en une seule zone de construction formelle concentrée. La Nouvelle Capitale Administrative seule nécessite 8,3 GVA de charges de phase 1, soutenues par 19 postes principaux à haute tension et 16 postes futurs, ce qui crée une grande base installée pour les dispositifs de protection au niveau de la distribution. La position du Caire est renforcée par les livraisons de logements publics dans des villes telles que New Obour, October City et Hadayek Al-Asimah, où la construction à dominante d'appartements maintient une forte demande résidentielle bipolaire. L'investissement formel dans le réseau autour de la capitale approfondit également cette avance, avec les travaux de numérisation du centre de contrôle de distribution de Schneider Electric s'étendant de Charm el-Cheikh à Minya, en Haute-Égypte, et dans le Delta Sud. Le projet pilote de China Southern Power Grid au Sud du Caire, qui a réduit les pertes de ligne de la zone de 17,6% à 6%, montre comment les projets de modernisation améliorent les performances techniques tout en soutenant également le renouvellement des dispositifs de protection dans les systèmes de distribution urbains.

Alexandrie et le Delta forment le deuxième plus grand cluster de demande sur le marché égyptien des disjoncteurs différentiels, car Borg El Arab et la base manufacturière plus large du Delta soutiennent une demande électrique commerciale et industrielle formelle. Le corridor de la mer Rouge et de la Côte Nord devient également plus important à mesure que l'investissement hôtelier élève la qualité des spécifications dans les complexes et les propriétés à usage mixte. La rénovation du Mercure Hurghada Resort de EGP 2,5 milliards par Abu Dhabi Tourism Investment Company, les propriétés prévues du groupe Jaz Hotel à Hurghada et Marsa Alam, et le rôle d'ELSEWEDY ELECTRIC à Ras El Hekma indiquent un canal haut de gamme plus fort dans les achats à dominante hôtelière. Les marques hôtelières internationales exigent généralement des dispositifs certifiés IEC, ce qui aide à orienter les projets de complexes et d'hôtellerie loin des sources informelles vers des achats à spécification formelle dirigée.

La Haute-Égypte, la Zone du Canal et le Sinaï restent les opportunités régionales les plus prospectives sur le marché égyptien des disjoncteurs différentiels, car l'investissement dans le réseau y progresse plus rapidement que le volume actuel de dispositifs. New Fayoum, New Minia et New Qena reçoivent des logements sociaux avec des réseaux électriques intégrés nécessitant des assemblages de RCCB conformes aux règles du code national. Le corridor éolien du Golfe de Suez construit également une base de demande à courant élevé ciblée grâce à de grands projets d'énergie renouvelable et au poste 220 kV achevé par POWERCHINA pour le parc éolien de 500 MW du Golfe de Suez. La ligne de transport prévue de EGP 12 milliards sur un corridor de 390 km pour connecter les projets éoliens du Golfe de Suez au réseau national étendra ce besoin en appareillages et déploiements de protection jusqu'à mi-2027.

Paysage concurrentiel

Le marché égyptien des disjoncteurs différentiels reste modérément fragmenté, avec une nette division entre les achats formels et les ventes informelles axées sur le prix. Dans les canaux formels, Schneider Electric, ABB, Siemens, Legrand, Eaton et Hager rivalisent sur la crédibilité de la certification, le support technique, la couverture des services et la capacité à satisfaire les appels d'offres à spécification dirigée. Dans le canal informel, CHINT et les importations à faible coût de Chine et de Turquie rivalisent plus fortement sur le prix, ce qui limite le pouvoir de fixation des prix pour les fournisseurs haut de gamme. Cette division maintient le marché égyptien des disjoncteurs différentiels ouvert à plusieurs fournisseurs crédibles plutôt que de concentrer le contrôle dans un très petit groupe. Cela signifie également que les gains de parts sont souvent décidés par la stratégie de canal et la disponibilité locale plutôt que par la seule notoriété de la marque.

Le chiffre d'affaires annuel rapporté d'ABB Égypte de EGP 14 milliards et son complexe certifié ISO à la ville du 10 Ramadan montrent l'avantage de l'échelle, de la profondeur de certification et de la présence manufacturière locale pour remporter des travaux liés au marché intérieur et à l'exportation. Schneider Electric a construit un avantage similaire grâce à l'expansion à Badr City, où deux tranches d'investissement récentes totalisant 18 millions EUR ont augmenté la production de tableaux basse tension et porté le contenu local à environ 81%. Ces mouvements améliorent les délais de livraison et réduisent l'exposition aux fluctuations monétaires sur un marché qui dépend encore fortement des composants importés. CHINT reste le challenger le plus crédible basé sur le prix dans les applications commerciales formelles et industrielles légères, car il combine une gamme certifiée IEC avec des structures de coûts difficiles à égaler pour les filiales multinationales.

Les acteurs égyptiens locaux tels qu'Elsewedy Engineering Industries, Prima Electric et AGEC opèrent principalement en tant que distributeurs, intégrateurs de projets et prestataires de support après-vente plutôt qu'en tant que fabricants majeurs de dispositifs RCCB. Le brevet 2024 d'Elsewedy autour des configurations de jeux de barres pour les bâtiments résidentiels et commerciaux denses suggère que la différenciation locale se produit au niveau de l'intégration de systèmes plutôt qu'au niveau des composants. Un espace blanc existe encore dans les RCCB intelligents et connectés qui combinent la protection contre les courants résiduels avec la surveillance à distance et le signalement des défauts, car aucun fournisseur ne détient aujourd'hui une base installée significative dans ce créneau. La Nouvelle Capitale Administrative offre un cadre pilote naturel pour ces produits, car son agenda d'infrastructure plus large favorise déjà le contrôle numérique, les systèmes intelligents et les normes techniques formelles. Sur l'ensemble du marché égyptien des disjoncteurs différentiels, cela laisse la concurrence active et multicouche plutôt que étroitement concentrée autour d'un ou deux fournisseurs dominants.

Leaders du secteur égyptien des disjoncteurs différentiels (RCCB)

Schneider Electric

ABB Ltd

Legrand

Siemens AG

CHINT Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : ABB Égypte a déclaré un chiffre d'affaires annuel d'environ EGP 14 milliards et a annoncé des plans pour stimuler l'expansion de la fabrication locale dans son complexe de la ville du 10 Ramadan, avec un objectif déclaré d'alimenter 70% des opérations à partir de l'énergie solaire d'ici 2028, signalant un engagement à long terme continu envers le marché électrique égyptien.

- Avril 2026 : L'EETC a signé un contrat avec Kharafi National pour ajouter deux unités d'appareillage à isolation gazeuse 500 kV au poste West Bakr dans la Zone d'électricité du Canal, permettant au réseau d'absorber 2,8 GW de nouvelle énergie éolienne du Golfe de Suez, une mise à niveau de poste qui comprend des assemblages complets de protection et de dispositifs différentiels.

Portée du rapport sur le marché égyptien des disjoncteurs différentiels (RCCB)

Le disjoncteur différentiel (RCCB) est un dispositif de sécurité électrique essentiel conçu pour protéger les personnes contre les chocs électriques potentiellement mortels et pour prévenir les incendies électriques dus aux fuites de courant. Le RCCB fonctionne en surveillant en permanence l'équilibre entre les courants entrants et sortants dans un circuit.

Le marché égyptien des disjoncteurs différentiels (RCCB) est segmenté par type de produit, configuration de pôles, courant nominal et utilisateur final. Par type de produit, le marché est segmenté en RCCB de type AC, RCCB de type A, RCCB de type F et RCCB de type B. Par configuration de pôles, le marché est segmenté en systèmes bipolaires et tétrapolaires. Par courant nominal, le marché est segmenté en jusqu'à 25A, 25A à 63A et au-dessus de 63A. Par utilisateur final, le marché est segmenté en secteurs résidentiel, commercial, industriel et services publics et infrastructures. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (USD).

| RCCB de type AC |

| RCCB de type A |

| RCCB de type F |

| RCCB de type B |

| RCCB bipolaire |

| RCCB tétrapolaire |

| Jusqu'à 25A |

| 25A à 63A |

| Au-dessus de 63A |

| Résidentiel |

| Commercial |

| Industriel |

| Services publics et infrastructures |

| Par type de produit | RCCB de type AC |

| RCCB de type A | |

| RCCB de type F | |

| RCCB de type B | |

| Par configuration de pôles | RCCB bipolaire |

| RCCB tétrapolaire | |

| Par courant nominal | Jusqu'à 25A |

| 25A à 63A | |

| Au-dessus de 63A | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Services publics et infrastructures |

Questions clés auxquelles le rapport répond

Quelle est la valeur 2026 du marché égyptien des disjoncteurs différentiels ?

Le marché égyptien des disjoncteurs différentiels est évalué à 17,27 millions USD en 2026 et devrait atteindre 25,63 millions USD d'ici 2031 à un CAGR de 8,2%.

Qu'est-ce qui stimule le plus fortement la demande de RCCB en Égypte ?

La livraison formelle de logements et les règles obligatoires de protection des zones humides sont les moteurs de demande les plus immédiats, soutenus par 310 000 unités ciblées en FY2025/2026 et de larges dépenses de modernisation du réseau.

Quel type de produit connaît la croissance la plus rapide en Égypte ?

Les RCCB de type B connaissent la croissance la plus rapide, avec un CAGR projeté de 9,4% jusqu'en 2031, car les applications de recharge de véhicules électriques et d'installations solaires sans transformateur nécessitent une protection sensible au courant continu.

Quelle configuration de pôles mène la demande actuelle ?

Les RCCB bipolaires étaient en tête avec une part de 61,5% en 2025, car l'alimentation résidentielle dominante de l'Égypte reste monophasée 230V et la construction à dominante d'appartements continue de façonner la demande de volume.

Quel groupe d'utilisateurs finaux offre la croissance future la plus forte ?

Les services publics et les infrastructures constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 9,1% jusqu'en 2031, soutenu par la réhabilitation des postes électriques et les projets d'interconnexion du réseau d'énergie renouvelable.

Quel est le principal risque pour l'adoption de RCCB haut de gamme en Égypte ?

L'adoption haut de gamme est freinée par les importations non conformes à faible coût, la dépendance aux importations, les retards douaniers et la pause dans les approbations de raccordement solaire au réseau qui a retardé l'approvisionnement en type A et type B.

Dernière mise à jour de la page le: