エジプト残留電流遮断器(RCCB)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

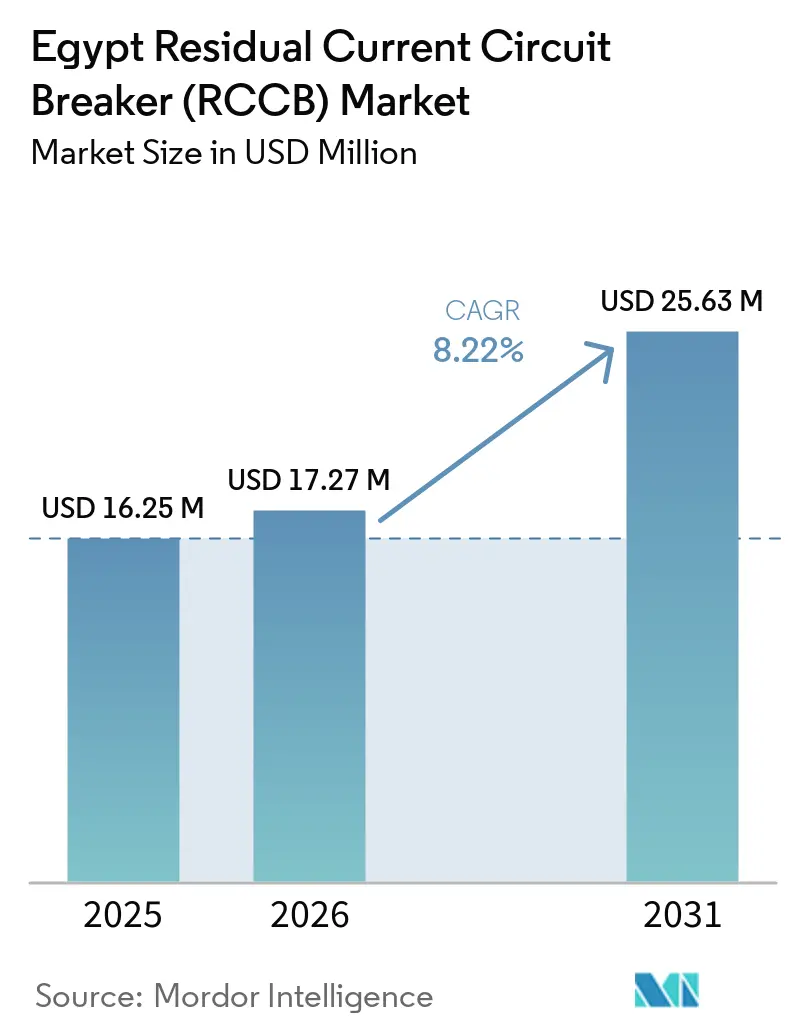

| 基準年の市場規模 (2025) | 16.25 百万米ドル |

| 市場規模 (2026) | 17.27 百万米ドル |

| 市場規模 (2031) | 25.63 百万米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト残留電流遮断器(RCCB)市場分析

エジプト残留電流遮断器市場規模は2025年に1,625万USDと評価され、2026年の1,727万USDから2031年には2,563万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.22%です。エジプト残留電流遮断器市場は、まず正式な住宅拡大によって支えられています。エジプトの2025/2026年度開発計画は31万戸の新規住宅ユニットを目標とし、それらのコミュニティに連結する電力・再生可能エネルギーインフラに対して約20億USDに相当するEGP 1,000億を確保しています。[1]エジプト住宅・都市コミュニティ省、「2025/2026年度開発計画」、住宅・都市コミュニティ省、housing.gov.egエジプト残留電流遮断器市場はまた、送電・変電所のアップグレードによっても押し上げられており、2024/2025年度には超高圧変電所および送電線の改修と送電インフラの拡張に約5億6,500万USDに相当するEGP 262億8,900万が投資され、適合した保護機器を必要とする正式な接続ポイントの基盤が拡大しています。二層構造の供給体制が競争を形成しており、多国籍ブランドが認証、リードタイム、仕様サポートで競合する一方、地元ディストリビューターおよび低コストのアジア系輸入品は価格面でより極的に競争しています。エジプト残留電流遮断器市場における需要は、設置がコード適合に結びついている場所で最も強く、プレミアム機器の採用は太陽光連系の一時停止、輸入依存、および通関関連の遅延によって鈍化しています。中期的には、太陽光発電、EV充電、公益事業、スマートシティプロジェクトが正式な認証とDC感応型保護要件をより重視するようになるにつれ、エジプト残留電流遮断器市場は高仕様製品へと移行する余地があります。

レポートの主要ポイント

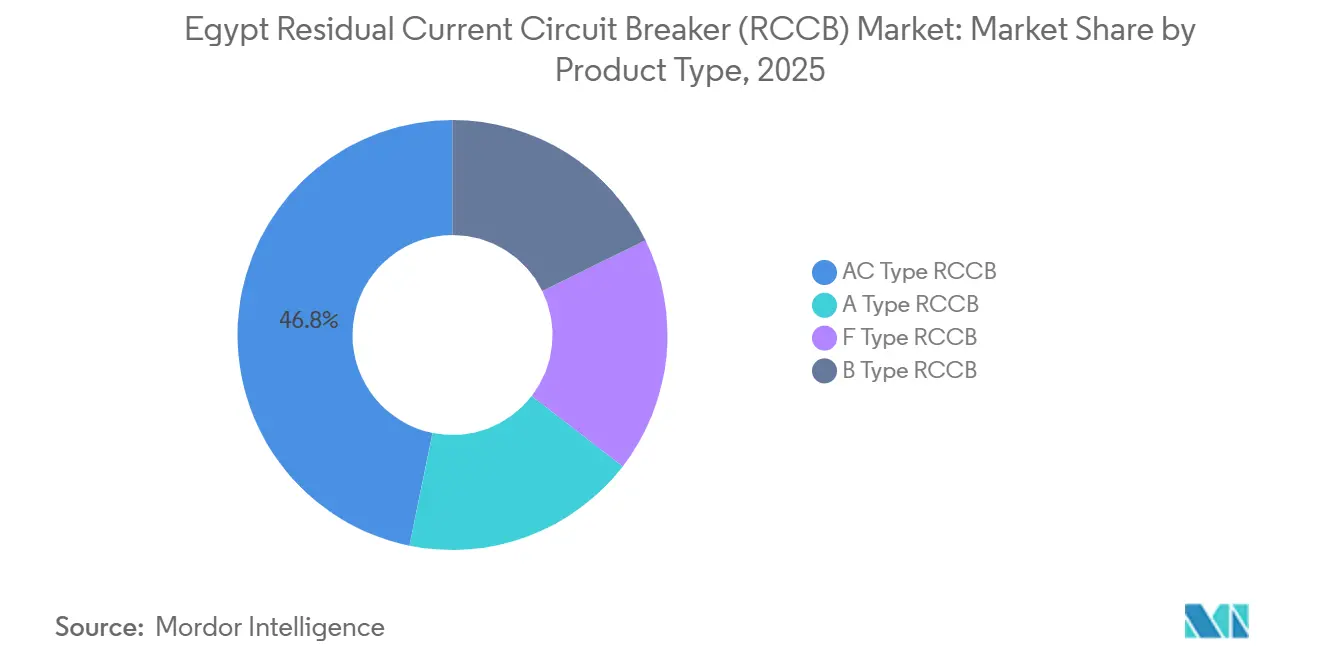

- 製品タイプ別では、AC型RCCBが2025年のエジプト残留電流遮断器市場シェアの46.8%を占め、B型RCCBは2031年までに9.4%のCAGRで拡大すると予測されています。

- 極構成別では、二極RCCBが2025年のセグメントの61.5%を占め、四極RCCBは2031年までに8.6%という最高の予測CAGRを記録しています。

- 定格電流別では、25A~63A帯が2025年のエジプト残留電流遮断器市場規模の52.7%を占め、63A超の層は2031年までに8.8%のCAGRで拡大しています。

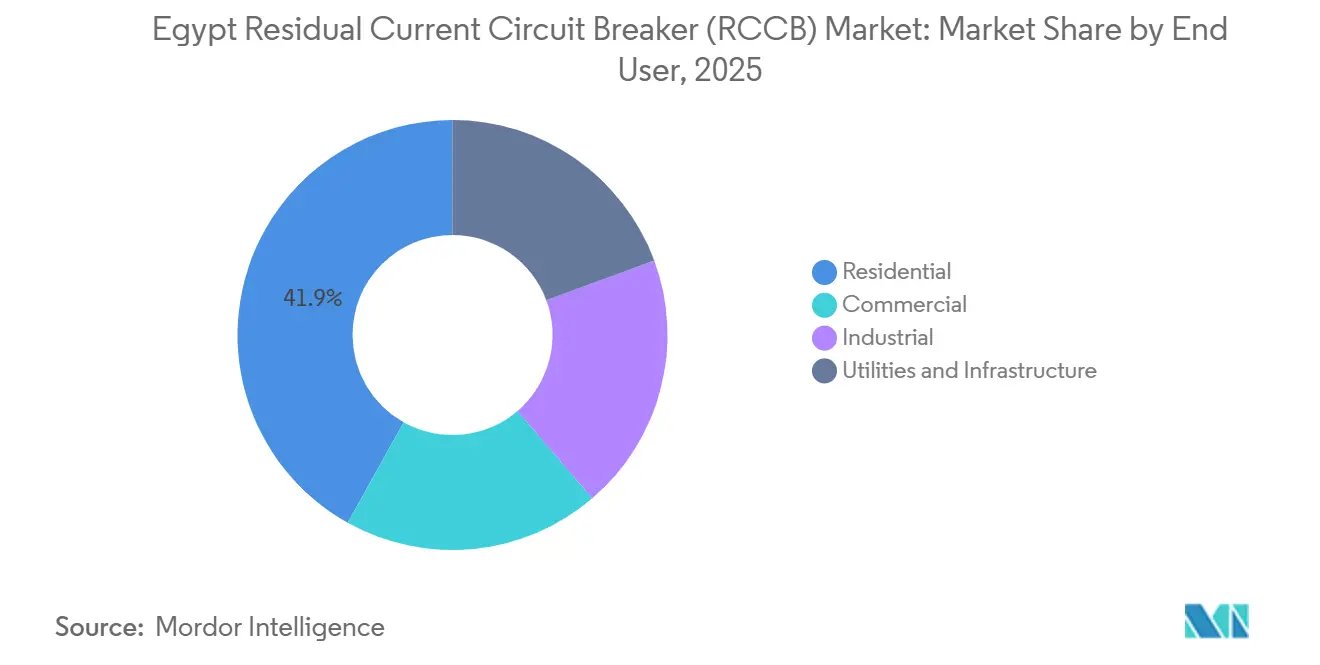

- エンドユーザー別では、住宅が2025年のセグメントの41.9%を占め、公益事業・インフラは2031年までに9.1%のCAGRで最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エジプト残留電流遮断器(RCCB)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 正式配線における湿潤エリアRCCB義務要件 | +2.6% | 全国規模、特にグレーター・カイロ、新行政首都、デルタ都市で強度が高い | 短期(2年以内) |

| 商業安全認証および検査圧力 | +1.3% | 全国規模、カイロ、アレクサンドリア、シャルム・エル・シェイクで早期の効果 | 中期(2~4年) |

| 大規模住宅・集合住宅電化パイプライン | +1.9% | 全国規模、新行政首都および新都市回廊に集中 | 短期(2年以内) |

| 送電網・変電所近代化支出 | +0.8% | 全国規模、シナイ半島、スエズ運河地帯、上エジプトが優先ゾーン | 中期(2~4年) |

| A型および高仕様保護へのシフト | +0.7% | 全国規模、商業・産業ハブが主導 | 長期(4年以上) |

| スマートシティおよびホスピタリティプロジェクトの負荷複雑性 | +0.5% | 新行政首都、紅海沿岸、北海岸 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

湿潤エリアRCCB義務要件と商業検査圧力が正式適合を支援

エジプト残留電流遮断器市場は、正式に配線された建物の浴室、キッチン、屋外コンセントなどの湿潤エリア回路を30mAのRCCBで保護しなければならないという電気規格の要件から、安定した住宅需要を得ています。この規則は許可承認と最終検査を通じて施行されており、請負業者は正式な住宅、商業、産業プロジェクトにおいて機器を容易に省することができません。同じ適合ロジックが今や住宅を超えた需要を支えています。なぜなら、安全認証と検査圧力が、支払いと承認が文書化された適合性に依存する商業施設、病院、ホスピタリティプロジェクト、その他の仕様主導型建物において強化されているからです。その正式な適合環境は、より広範な建設活動が不均一になった場合でも、エジプト残留電流遮断器市場に安定した底値を生み出します。また、低コストの代替品が規制されたチャネルよりも非公式な増築や半公式な小規模請負業者の作業においてはるかに困難である理由も説明しています。これらの規則に基づく調達は、ES 4819またはIECマーキングを持ち、紛争なく検査をクリアできる機器を引き続き優先しています。

大規模住宅・集合住宅電化パイプラインがスループットを維持

大規模住宅は、新たに電化されたアパートまたは住宅ブロックごとに少なくとも1つの分電盤と少なくとも1つのRCCB設置イベントが必要であるため、エジプト残留電流遮断器市場にとって最も明確な構造的支援であり続けています。エジプトの2025/2026年度計画は、28万5,000戸の社会住宅を含む31万戸の新規ユニットを目標とし、2026年プログラムにはサカン・ミスル、ダル・ミスル、ジャンナーの下で段階的に発表された40万戸の目標も含まれていました。このパイプラインが重要なのは、アパート中心の供給が、典型的な住宅負荷条件に適合する二極、30mA、25A~63A製品への繰り返し需要を強化するからです。同じ建設拡大はまた、ハダーイク・アル・アーシマ・シティの社会住宅ブロックに3kWのオングリッド太陽光発電ステーション37基が統合され、公共住宅仕様に太陽光対応が導入されたことで、製品ミックスの変化も始まっています。この慣行が公共住宅プログラムのより広い範囲に広がれば、エジプト残留電流遮断器市場はAC型集中からA型機器のより広範な使用へと徐々にシフトするでしょう。これにより、公共政策に結びついた数量が維持されながら、高付加価値製品採用への中期的な道が開かれます。

送電網・変電所近代化支出が公益事業チャネルを開拓

エジプト残留電流遮断器市場はまた、EETCの2024/2025年度資本プログラムが超高圧・高圧変電所の改修と送電インフラの拡張に約5億6,500万USDに相当するEGP 262億8,900万を投じたことで、より重要な公益事業チャネルを獲得しています。[2]電力・再生可能エネルギー省、「2024/2025年度送電投資アップデート」、電力・再生可能エネルギー省、moee.gov.eg このプログラムにより、送電網は819の変電所、合計23万MVAの容量、6万1,000kmの送電線に拡大され、正式な配電盤とグリッド連系保護ポイントの数が増加しています。NWFEプログラムの下でカイロ県の500kV変電所アップグレードに連動したEBRDの2億ユーロパッケージによって、追加的な強化も支援されています。各改修プロジェクトは通、配電レベルの配電盤で使用される四極および高電流機器を含む再仕様化された保護アセンブリを必要とします。このチャネルの数量は住宅数量より少ないですが、プロジェクト価値は大きく、調達基準はより厳格です。この組み合わせにより、エジプト残留電流遮断器市場は大規模住宅設置よりも公益事業においてより良いマージンを生み出すことができます。

A型・高仕様保護へのシフトとより複雑な負荷がミックスをアップグレード

エジプト残留電流遮断器市場は、現代の電気負荷が旧来のAC専用機器では確実に検出できない故障状態を生み出しているため、徐々に高仕様製品へと移行しています。B型RCCBは、これらのシステムがAC型機器を特定の故障条件下で実質的に機能しなくさせる平滑DC残留電流を生成する可能性があるため、EV充電およびトランスレス太陽光発電アプリケーションで技術的に必要とされています。エジプトのEV充電展開はまだ初期段階ですが、エジプテラの承認一時停止中に停滞した商業太陽光パイプラインは、規制フレームワークが確定した後のB型およびA型調達の繰り延べ需要を依然として表しています。2024年11月のIEC 61008-1第4版もまた、一時的過電圧耐性の基準を引き上げており、正式な入札が旧世代製品から離れるよう促しています。新行政首都、紅海沿岸、北海岸のスマートシティ、ホスピタリティ、複合用途開発も同じ方向を強化しています。なぜなら、それらの負荷プロファイルは従来のアパートプロジェクトよりも複雑で仕様主導型だからです。長期的には、AC型機器が今日の設置済み住宅数量を依然として支配しているとしても、エジプト残留電流遮断器市場内の品質閾値が引き上げられます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストチャネルからの価格主導競争 | -1.3% | 全国規模、非公式住宅および小規模請負業者セグメントで最も深刻 | 短期(2年以内) |

| 輸入依存と適合性通関負担 | -0.7% | 全国規模、アレクサンドリアおよびカイロの税関でボトルネック | 中期(2~4年) |

| 太陽光連系一時停止によるプレミアム機器採用の遅延 | -0.4% | 全国規模、産業・商業屋上パイプラインに集中 | 短期(2年以内) |

| 高調波負荷の多いサイトにおける不要動作リスク | -0.3% | ラマダン10日市、ボルグ・エル・アラブ、スエズ運河地帯を含む産業クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価格主導競争と不要動作への懸念がプレミアム採用を抑制

エジプト残留電流遮断器市場は、低コストチャネルを通じて流通する非適合品および偽ブランド電気製品からの直接的な価格圧力に直面しています。エジプトの消費者保護庁はカリュービーヤ県の取締り一斉摘発で3,000点の非適合電気機器を押収し、輸出業者部門は一部の無認可工場が必要な99.99%の代わりに96%という低い銅純度を使用することで、認証品より50%低い価格で機器を販売していると述べました。実際には、この圧力は調達決定が文書化された適合性よりも初期コストを中心に行われることが多い非公式住宅増築や半公式小規模請負業者の作業において最も強くなっています。エジプト残留電流遮断器市場への影響は、認証サプライヤーのマージン圧縮と、検査が弱いチャネルでのプレミアム価格維持の困難化です。不要動作リスクもまた、ドライブ、コンバーター、複雑な電力品質条件を持つ設備での機器選択ミスを警戒するバイヤーが残っているため、高調波負荷の多い産業サイトでの採用を遅らせています。正式な入札は依然として適合サプライヤーを保護していますが、正式調達と非公式調達の間のギャップは持続的な抑制要因であり続けています。

輸入依存・適合性通関・太陽光連系一時停止が供給とミックスアップグレードを遅延

輸入依存はエジプト残留電流遮断器市場における制約であり続けています。なぜなら、ほとんどのRCCBコンポーネントと多くの完成品は依然として外部サプライヤーから調達されており、電気開閉装置の主要な調達先国として中国、ドイツ、チェコ共和国が挙げられるからです。エジプトポンドの変動により着地コストが上昇し、アレクサンドリアとカイロでの通関タイムラインが遅延と在庫リスクを加え、小規模ディストリビューターはそれを吸収するのに苦労しています。IEC 60335-1:2020に整合したエジプト規格ES 1781を採用した大臣令第246/2025号は、製造業者と輸入業者の適合性要件を強化し、市場アクセスのための文書化にさらなる層を加えました。これは製品品質を支援しますが、新しい高仕様機器が市場に参入できる速度も遅らせます。同時に、2025年初頭からのエジプテラによる太陽光グリッド接続承認の停止と2025年12月の余剰電力買取制度の終了により、分散型発電セグメントでのプレミアムA型およびB型ユニットの調達が遅延し、270社の登録太陽光企業に関連する契約に影響を与えました。新しいフレームワークが確定すれば積み残し案件は再開されるはずですが、それまでの間、エジプト残留電流遮断器市場における高マージンのミックス改善を引き続き制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:AC型の優位性がDC感応型機器からの構造的圧力に直面

AC型RCCBは2025年のエジプト残留電流遮断器市場シェアの46.8%を占め、これは正弦波AC故障保護のみを中心に構築された仕様の長い住宅歴史を反映していました。その地位は前進する勢いよりも設置済みベースのロジックから来ており、20年間の単相住宅建設がアパートおよびヴィラの内装工事全体でAC型調達を標準化しました。このレガシーはエジプト残留電流遮断器市場において依然として重要です。なぜなら、コスト重視の公共・民間住宅プロジェクトが検査を満たすことができる最低限の適合機器を引き続き購入しているからです。湿潤エリアの規格要件もまた、住宅購買をより高度なタイプではなく基本的な標準化された保護機器に集中させることで、このパターンを強化しています。その結果、正式な仕様がシフトしている間も、AC型は最大の製品グループであり続けています。

このシフトは、スイッチモード電源、インバーター駆動家電、VFD制御HVACシステムからの脈動DC漏れ電流が無視しにくくなるにつれ、A型機器が地歩を固めている新都市住宅プロジェクトや商業内装工事でより明確になっています。F型機器も産業オートメーションやデータセンターアプリケーションに参入していますが、小さなベースからです。B型RCCBは最も成長の速いサブセグメントであり、2026年から2031年にかけて9.4%のCAGRが予測されています。なぜなら、EV充電インフラとトランスレス太陽光発電設備は、AC、脈動DC、平滑DC残留電流を検出できる保護を必要とするからです。余剰電力買取制度の停止によって生じた商業太陽光の積み残しはこの移行を遅らせましたが、取り除いてはいません。新しいフレームワークの下で承認が再開されれば、エジプト残留電流遮断器市場は仕様主導型調達サイクルにおいてB型およびA型需要の集中的な放出を見る可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

極構成別:住宅DNAに根ざした二極の優位性

二極RCCBは2025年のセグメントの61.5%を確保し、エジプト残留電流遮断器市場において最大のポジションを占めました。これは、国内の主流である230V単相住宅供給に適合しているためです。アパート、ヴィラ、小規模商業ユニットはすべてこの構成に自然に適合しており、二極機器を住宅完工数および住宅改修と密接に結びつけています。2026年の住宅パイプラインはそのポジションを支持しました。なぜなら、各新規ユニットには標準的な正式配線において分電盤と少なくとも1つの二極30mA RCCBが必要だからです。これにより、二極の数量は新都市建設と国家開発プログラム全体の公共住宅供給に密接に連動し続けています。したがって、エジプトの現在の建設拡大の住宅的性格は、他のどの要因よりも構成需要を形成し続けています。

四極RCCBは最も成長の速い構成であり、商業複合施設、ホスピタリティ資産、産業サイトで三相負荷がより一般的になるにつれ、2026年から2031年にかけて8.6%のCAGRが予測されています。このトレンドは新行政首都で顕著であり、高層複合用途およびホスピタリティ開発がより高度な配電システムを必要としています。Elsewedy Electricがタイクーン・タワーおよびタイクーン・センターへの電気インフラとスマートシステムの供給において果たした役割は、プレミアムプロジェクトが三相保護アセンブリへの需要をどのように高めているかを示しています。公益事業投資も同じ方向を強化しています。なぜなら、新規および改修された変電所は標準的な配電盤設計の一部として四極保護アセンブリを使用するからです。これは、エジプト残留電流遮断器市場が今日も二極住宅数量に依存しながら、そのミックスが高付加価値プロジェクトにおける四極機器へと徐々に拡大していることを意味します。

定格電流別:中間帯が数量を支え、高容量層が成長を主導

25A~63A帯は2025年のエジプト残留電流遮断器市場規模の52.7%を占め、アパート回路、空調フィーダー、軽商業パネルの中核定格電流範囲となりました。エジプトの住宅パイプラインが依然として強くアパート主導であり、ほとんどの標準的な住宅および小規模商業アプリケーションがこの範囲に快適に収まるため、現在の需要の中心に位置しています。25A以下の層は低負荷最終回路と補助パネルを支援しますが、主流の正式建設においては依然として中間帯に次ぐ位置にあります。この構造により、エジプト残留電流遮断器市場は標準化された定格電流において強固な数量基盤を持っています。したがって、住宅および軽商業のミックスが中間帯を確固たるリードに保っています。

63A超セグメントは最も成長の速い層であり、公益事業変電所の改修、産業パネルのアップグレード、大型ホスピタリティまたは商業メインボードが高容量保護を必要とするにつれ、2031年までに8.8%のCAGRが予測されています。EBRDの2億ユーロパッケージによって一部支援されたEETCの改修パイプラインは、変電所および関連配電インフラにおける高電流機器の繰り返し調達を生み出しています。スエズ湾の送電投資もこの需要を強化しています。なぜなら、風力連系プロジェクトはより大型の開閉装置と保護アセンブリを必要とするからです。これらのアプリケーションにおける公益事業入札は通常ES 4819およびIEC 61008-1:2024認証を必要とし、サプライヤーの参入閾値を引き上げています。そのため、エジプト残留電流遮断器市場は25A~63A機器から最大の数量を引き続き得ながら、将来の成長は63A超の層で最も強くなっています。

エンドユーザー別:住宅の規模が公益事業の勢いと交わる

住宅エンドユーザーは2025年のセグメントの41.9%を占め、正式な住宅供給、湿潤エリア保護規則、社会住宅の加速が繰り返しの設置需要を生み出し続けているため、エジプト残留電流遮断器市場の中心に位置し続けました。ニュー・アラメイン、ニュー・ファイユーム、ニュー・ミニア、ニュー・ケナなどの新都市は、そこでの正式な住宅が分電盤と適合したRCCBアセンブリを必要とするため、その支援基盤の一部であり続けています。商業需要は次の重要な層を形成しており、非公式住宅チャネルよりも優れた文書化された認証を必要とするホテル、オフィス、小売、複合用途スキームによって支援されています。PRE Groupが10,000ホスピタリティユニットをカバーする8つの国際ホテルブランドとの協定計画、よびAlkan HoldingのシタデルプラザへのEGP 110億の2029年までの投資は、パイプラインに参入している正式なホスピタリティ電化の規模を示しています。産業バイヤーもまた、フリーゾーンおよび工場検査が文書化された基準を必要とする場所で、追跡可能な適合性と多国籍供給を好みます。

公益事業・インフラは最も成長の速いエンドユーザーグループであり、変電所の改修と新規送電網建設が全国の保護ポイントを正式化するにつれ、2031年までに9.1%のCAGRが予測されています。シナイ半島、上エジプト、スエズ湾回廊におけるEETCの複数年にわたる作業がこのシフトの中心であり、エジプトはすでに4,000kmの新規ケーブルと600台の変圧器を含むシナイ電力インフラにEGP 460億を投資しています。2030年までに電力ミックスの42%を再生可能エネルギーに引き上げるという国家目標も、長期的な連系支出を活発に保っています。これにより、新規変電所、グリッドインターフェース、配電アセンブリにおける保護機器の持続的なパイプラインが生まれます。エジプト残留電流遮断器産業にとって、これは住宅が依然として規模の原動力である一方、公益事業が今や最も強い中期成長の勢いを提供していることを意味します。

地理的分析

グレーター・カイロは2025年のエジプト残留電流遮断器市場において最大の需要シェアを吸収しました。なぜなら、首都、衛星都市、新行政首都を1つの集中した正式建設ゾーンに組み合わせているからです。新行政首都だけでフェーズ1の負荷として8.3GVAを必要とし、19の主要高圧変電所と16の将来変電所によって支援されており、配電レベルの保護機器のための大きな設置済みベースを生み出しています。カイロの地位は、アパート中心の建設が二極住宅需要を強く保つニュー・オブール、オクトーバー・シティ、ハダーイク・アル・アーシマなどの都市での公共住宅供給によって強化されています。首都周辺の正式な送電網投資もこのリードを深めており、Schneider Electricの配電制御センターのデジタル化作業はシャルム・エル・シェイクからミニア、上エジプト、南デルタまで広がっています。中国南方電網の南カイロパイロットは、地域の線路損失を17.6%から6%に削減し、近代化プロジェクトが技術的パフォーマンスを改善しながら都市配電システムにおける保護機器の更新も支援していることを示しています。

アレクサンドリアとデルタはエジプト残留電流遮断器市場において2番目に大きな需要クラスターを形成しています。なぜなら、ボルグ・エル・アラブとより広いデルタ製造基盤が正式な商業・産業電気需要を維持しているからです。紅海と北海岸の回廊もまた、ホスピタリティ投資がリゾートや複合用途施設での様品質を高めるにつれ、より重要になっています。アブダビ観光投資会社のEGP 25億メルキュール・フルガダ・リゾート改修、ジャズ・ホテル・グループのフルガダとマルサ・アラムでの計画施設、ラス・エル・ヘクマにおけるELSEWEDY ELECTRICの役割は、ホスピタリティ主導の調達においてより強力なプレミアムチャネルを示しています。国際ホテルブランドは一般的にIEC認証機器を必要とし、リゾートおよびホスピタリティプロジェクトを非公式調達から離れ、正式な仕様主導型購買へと向かわせるのに役立っています。

上エジプト、スエズ運河地帯、シナイ半島は、送電網投資が現在の機器数量よりも速く進んでいるため、エジプト残留電流遮断器市場において最も将来性のある地域機会であり続けています。ニュー・ファイユーム、ニュー・ミニア、ニュー・ケナは、国家規格の下で適合したRCCBアセンブリを必要とする統合電力網を持つ社会住宅を受け取っています。スエズ湾の風力回廊もまた、大型再生可能エネルギープロジェクトとPOWERCHINAが完成させた500MWスエズ湾風力発電所向け220kV変電所を通じて、集中した高電流需要基盤を構築しています。スエズ湾の風力プロジェクトを国家送電網に接続するための390kmの回廊にわたるEGP 120億の送電線計画は、2027年半ばまで開閉装置と保護機器の展開の必要性を延長するでしょう。

競合ランドスケープ

エジプト残留電流遮断器市場は適度に分散したままであり、正式調達と非公式な価格主導販売の間に明確な分断があります。正式チャネルでは、Schneider Electric、ABB、Siemens、Legrand、Eaton、Hagerが認証の信頼性、技術サポート、サービスカバレッジ、仕様主導型入札を満たす能力で競合しています。非公式チャネルでは、CHINTと中国・トルコからの低コスト輸入品が価格面でより激しく競合しており、プレミアムサプライヤーの価格決定力を制限しています。この分断により、エジプト残留電流遮断器市場は非常に小さなグループに支配が集中するのではなく、複数の有力サプライヤーに開かれたままとなっています。また、シェア獲得はブランド認知度だけでなく、チャネル戦略と地域での入手可能性によって決まることが多いことも意味しています。

ABBエジプトの年間売上高EGP 140億と、ISO認証を受けたラマダン10日市の複合施設は、国内および輸出連動業務を獲得する上でのスケール、認証の深さ、地元製造拠点の優位性を示しています。Schneider Electricは、合計1,800万ユーロの2回の最近の投資トランシェが低圧パネル生産を増加させ、地元コンテンツを約81%に引き上げたバドル・シティでの拡張を通じて同様の優位性を構築しました。これらの動きは、輸入コンポーネントに依然として大きく依存している市場において、リードタイムを改し、通貨変動へのエクスポージャーを低減します。CHINTは、IEC認証範囲と多国籍子会社が対抗するのが難しいコスト構造を組み合わせているため、正式な商業および軽産業アプリケーションにおいて最も有力な価格ベースの挑戦者であり続けています。

Elsewedy Engineering Industries、Prima Electric、AGECなどのエジプト地元プレイヤーは、主要なRCCB機器メーカーとしてではなく、主にディストリビューター、プロジェクトインテグレーター、アフターサービスプロバイダーとして事業を展開しています。Elsewedyの2024年の高密度住宅・商業ビル向けバスウェイ構成に関する特許は、地元の差別化がコンポーネントレベルではなくシステムインテグレーションレベルで起きていることを示唆しています。残留電流保護とリモートモニタリングおよび故障報告を組み合わせたスマート・コネクテッドRCCBには依然としてホワイトスペースが存在します。なぜなら、今日そのニッチで意味のある設置済みベースを持つサプライヤーがいないからです。新行政首都は、その広範なインフラアジェンダがすでにデジタル制御、スマートシステム、正式な技術基準を優先しているため、これらの製品の自然なパイロット設定を提供しています。エジプト残留電流遮断器市場全体において、これにより競争は1つまたは2つの支配的なベンダーを中心に緊密に集中するのではなく、活発で多層的なままとなっています。

エジプト残留電流遮断器(RCCB)産業リーダー

Schneider Electric

ABB Ltd

Legrand

Siemens AG

CHINT Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ABBエジプトは年間売上高約EGP 140億を報告し、ラマダン10日市の複合施設全体での地元製造拡大計画を発表しました。2028年までに太陽エネルギーで事業の70%を賄うという目標を掲げており、エジプト電気市場への長期的なコミットメントを示しています。

- 2026年4月:EETCはKharafi Nationalとの間で、スエズ運河電力ゾーンのウェスト・バクル変電所に500kVガス絶縁開閉装置ユニット2基を追加する契約を締結しました。これにより送電網は2.8GWの新規スエズ湾風力エネルギーを吸収できるようになり、この変電所アップグレードには完全な保護および残留電流機器アセンブリが含まれています。

エジプト残留電流遮断器(RCCB)市場レポートの範囲

残留電流遮断器(RCCB)は、人間を致命的な感電から守り、漏電による電気火災を防ぐために設計された重要な電気安全機器です。RCCBは回路内の入力電流と出力電流のバランスを継続的に監視することで動作します。

エジプト残留電流遮断器(RCCB)市場は、製品タイプ、極構成、定格電流、エンドユーザーによってセグメント化されています。製品タイプ別では、市場はAC型RCCB、A型RCCB、F型RCCB、B型RCCBにセグメント化されています。極構成別では、市場は二極システムと四極システムにセグメント化されています。定格電流別では、市場は25A以下、25A~63A、63A超にセグメント化されています。エンドユーザー別では、市場は住宅、商業、産業、公益事業・インフラセクターにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| AC型RCCB |

| A型RCCB |

| F型RCCB |

| B型RCCB |

| 二極RCCB |

| 四極RCCB |

| 25A以下 |

| 25A~63A |

| 63A超 |

| 住宅 |

| 商業 |

| 産業 |

| 公益事業・インフラ |

| 製品タイプ別 | AC型RCCB |

| A型RCCB | |

| F型RCCB | |

| B型RCCB | |

| 極構成別 | 二極RCCB |

| 四極RCCB | |

| 定格電流別 | 25A以下 |

| 25A~63A | |

| 63A超 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| 公益事業・インフラ |

レポートで回答される主要な質問

エジプト残留電流遮断器市場の2026年の価値はいくらですか?

エジプト残留電流遮断器市場は2026年に1,727万USDと評価されており、8.2%のCAGRで2031年までに2,563万USDに達すると予測されています。

エジプトにおけるRCCBの需要を最も強く牽引しているものは何ですか?

正式な住宅供給と湿潤エリア保護の義務規則が最も直接的な需要促進要因であり、2025/2026年度の31万戸の目標と広範な送電網近代化支出によって支援されています。

エジプトで最も速く成長している製品タイプはどれですか?

B型RCCBが最も速く成長しており、EV充電とトランスレス太陽光発電アプリケーションがDC感応型保護を必要とするため、2031年までに9.4%のCAGRが予測されています。

現在の需要をリードしている極構成はどれですか?

二極RCCBが2025年に61.5%のシェアでリードしました。なぜなら、エジプトの主流住宅供給は依然として230V単相であり、アート主導の建設が依然として数量需要を形成しているからです。

最も強い将来成長を提供するエンドユーザーグループはどれですか?

公益事業・インフラは最も成長の速いエンドユーザーセグメントであり、変電所の改修と再生可能エネルギーのグリッド連系プロジェクトによって支援され、2031年までに9.1%のCAGRが予測されています。

エジプトにおけるプレミアムRCCB採用の主なリスクは何ですか?

プレミアム採用は、低コストの非適合輸入品、輸入依存、通関遅延、A型およびB型調達を遅延させた太陽光グリッド接続承認の一時停止によって抑制されています。

最終更新日: