Tamanho e Participação do Mercado de Disjuntor de Corrente Residual (RCCB) da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

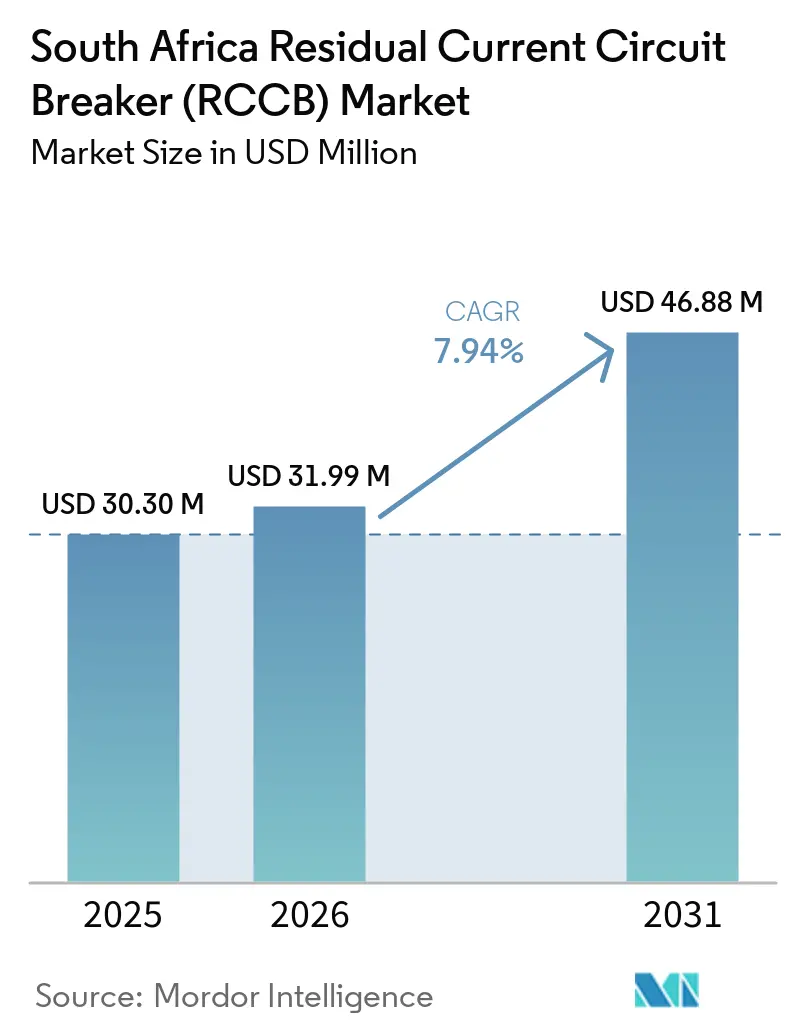

| Tamanho do mercado no ano base (2025) | 30.30 Milhões de dólares |

| Tamanho do Mercado (2026) | 31.99 Milhões de dólares |

| Tamanho do Mercado (2031) | 46.88 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Disjuntor de Corrente Residual (RCCB) da África do Sul por Mordor Intelligence

O tamanho do Mercado de Disjuntor de Corrente Residual da África do Sul foi avaliado em USD 30,30 milhões em 2025 e estima-se que cresça de USD 31,99 milhões em 2026 para atingir USD 46,88 milhões até 2031, a um CAGR de 7,94% durante o período de previsão (2026-2031). A conformidade obrigatória com a SANS 10142-1 e a importância legal do Certificado de Conformidade mantêm a demanda por substituição ativa mesmo quando a nova construção desacelera, o que confere ao mercado de disjuntor de corrente residual da África do Sul uma base estável de demanda recorrente.[1]Associação de Empreiteiros Elétricos da África do Sul, "SANS 10142-1:2024 Edição 3.2 Lançada," ECA(SA), ecasa.co.za A expansão de sistemas solares em telhados, sistemas de backup híbridos e carregamento de veículos elétricos também está alterando o mix de proteção, pois mais instalações agora necessitam de dispositivos Tipo A, Tipo F ou Tipo B em vez de unidades mais antigas exclusivamente de corrente alternada, o que eleva o crescimento de valor no mercado de disjuntor de corrente residual da África do Sul sem depender apenas dos volumes unitários. Os aumentos nas tarifas da Eskom aprovados para 2024, 2025 e 2026 estão fortalecendo os argumentos para a modernização de quadros elétricos, adição de controles de energia e substituição de dispositivos de proteção contra fuga à terra envelhecidos em residências e estabelecimentos comerciais. Ao mesmo tempo, o pipeline de infraestrutura pública da África do Sul está ampliando a demanda em serviços públicos, transporte, energia e edifícios públicos, o que significa que o mercado de disjuntor de corrente residual da África do Sul está recebendo suporte de vários usos finais, e não apenas de um único canal impulsionado por crises. A concorrência permanece liderada por distribuidores e moderadamente fragmentada, enquanto a principal desvantagem decorrente de adições mais lentas de energia solar em telhados é parcialmente compensada pela demanda de conformidade não discricionária e pelo movimento contínuo em direção a proteção de especificação mais elevada no mercado de disjuntor de corrente residual da África do Sul.

Principais Conclusões do Relatório

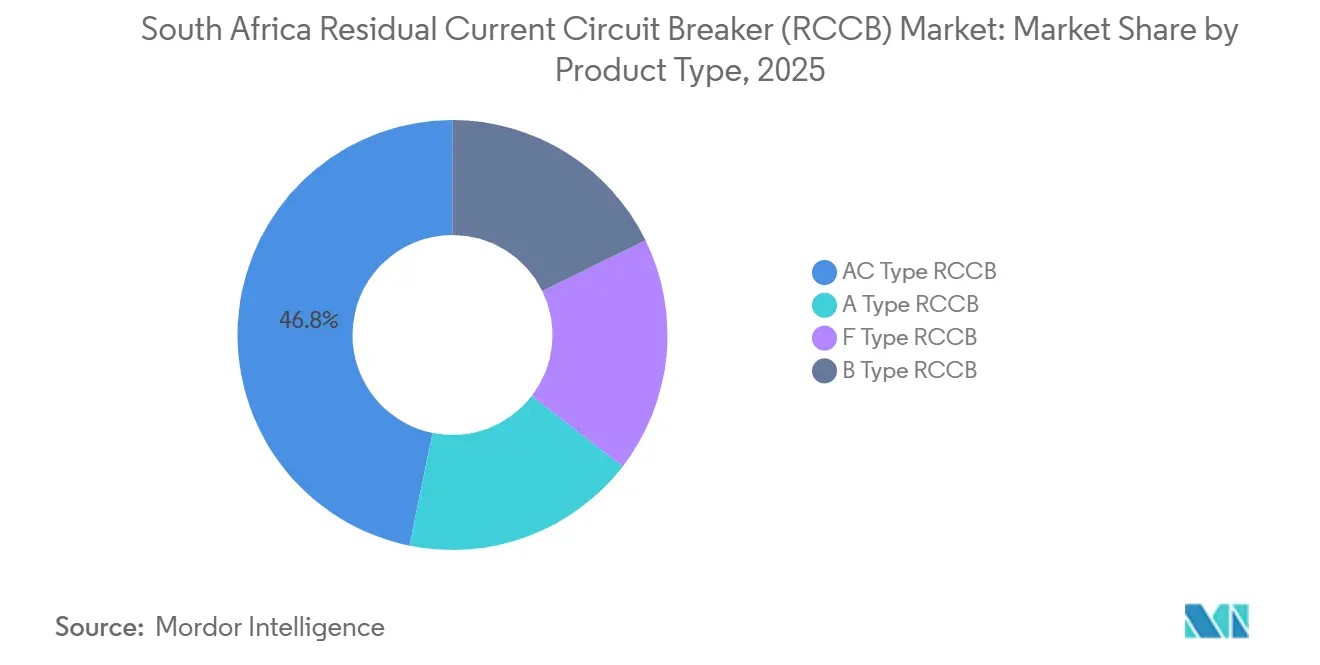

- Por tipo de produto, os RCCBs Tipo AC detinham 46,8% do mercado de disjuntor de corrente residual da África do Sul em 2025, enquanto os RCCBs Tipo B têm previsão de expansão a um CAGR de 9,4% até 2031.

- Por configuração de polos, os RCCBs de Dois Polos retiveram 61,5% do mercado de disjuntor de corrente residual da África do Sul em 2025, enquanto os RCCBs de Quatro Polos registraram o maior CAGR projetado de 8,1% até 2031.

- Por corrente nominal, os dispositivos Acima de 25A a 63A representaram 52,7% do mercado de disjuntor de corrente residual da África do Sul em 2025, enquanto os dispositivos Acima de 63A têm projeção de crescimento a um CAGR de 8,8% até 2031.

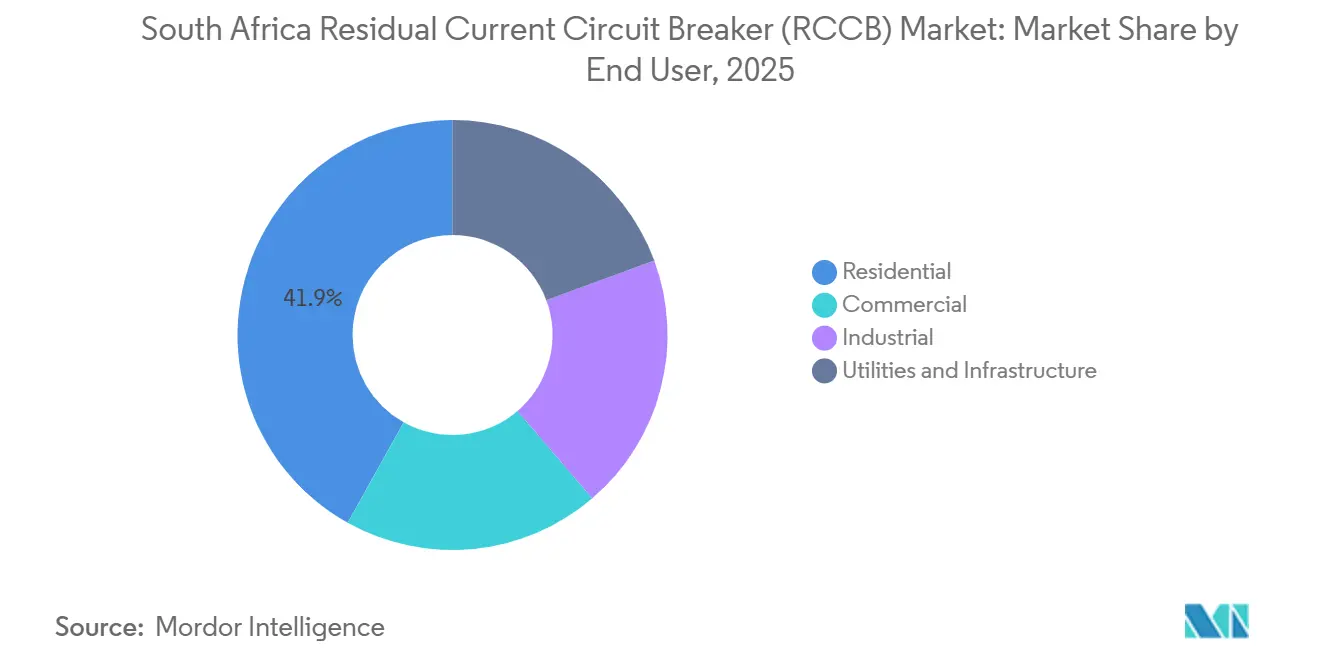

- Por usuário final, os usuários Residenciais detinham 41,9% do mercado de disjuntor de corrente residual da África do Sul em 2025, enquanto Serviços Públicos e Infraestrutura avança ao CAGR mais rápido de 9,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Disjuntor de Corrente Residual (RCCB) da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade obrigatória com a SANS 10142 e aplicação do Certificado de Conformidade | +2.1% | Nacional, com alta intensidade de aplicação nas metrópoles de Gauteng e Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Instalações de energia solar em telhados e sistemas de backup híbridos | +1.8% | Nacional, concentrado em Gauteng, Cabo Ocidental e KwaZulu-Natal | Médio prazo (2-4 anos) |

| Inflação das tarifas de eletricidade impulsionando retrofits de proteção | +1.2% | Nacional | Médio prazo (2-4 anos) |

| Pipeline de infraestrutura pública e eletrificação de edifícios | +1.0% | Nacional, com concentração de projetos em Gauteng, Cabo do Norte e Cabo Oriental | Longo prazo (≥ 4 anos) |

| Revisões de ligação de fornecimento alternativo elevando a demanda por reconfiguração de quadros | +0.6% | Nacional, especialmente em instalações conectadas ao SSEG em áreas abastecidas pela Eskom | Curto prazo (≤ 2 anos) |

| Conformidade de circuitos de carregamento de veículos elétricos deslocando a demanda para RCCBs de especificação mais elevada | +0.9% | Gauteng e Cabo Ocidental, especialmente ao longo dos corredores N1, N2 e N3 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Obrigatória com a SANS 10142 e Aplicação do Certificado de Conformidade

O quadro de segurança elétrica da África do Sul cria um ciclo de substituição recorrente porque as instalações fixas devem estar em conformidade com a SANS 10142-1 e as transferências de propriedade exigem um Certificado de Conformidade válido. Esse requisito significa que os gastos com proteção contra fuga à terra frequentemente não são opcionais, especialmente quando as instalações são vendidas, reformadas, seguradas ou auditadas. A SANS 10142-1:2024 Edição 3.2, lançada em agosto de 2024, endureceu os requisitos para instalações conectadas ao SSEG, documentação e coordenação de proteção, o que elevou o padrão técnico que os instaladores devem cumprir. Na prática, um eletricista que inspeciona um quadro mais antigo que agora inclui um inversor solar deve decidir se um dispositivo Tipo AC existente permanece adequado ou se o quadro precisa de proteção Tipo A ou Tipo B. Essa revisão frequentemente transforma uma simples inspeção em uma modernização mais ampla do quadro, o que eleva tanto a demanda unitária quanto a demanda por valor. Esta é uma das principais razões pelas quais o mercado de disjuntor de corrente residual da África do Sul permanece resiliente mesmo quando a atividade de construção mais ampla desacelera.

Instalações de Energia Solar em Telhados e Sistemas de Backup Híbridos

A base solar distribuída da África do Sul atingiu 7.415 MWac de capacidade em telhados e pequenas instalações no solo até outubro de 2025, o que demonstra o tamanho da base instalada para futuras atualizações de proteção. O país adicionou 1,6 GW de nova energia solar em 2025, após 1,1 GW em 2024, e a SAPVIA reportou 4 GW de novos projetos fotovoltaicos registrados na NERSA em 2025, o que restaurou o impulso após a desaceleração anterior. Cada novo sistema vinculado a inversor deve estar alinhado com a SANS 10142-1 e a SANS 60364-7-712, portanto a instalação de painéis solares e baterias geralmente cria demanda direta por RCCBs novos ou de substituição. A mudança mais significativa está na classe de proteção, pois os sistemas híbridos introduzem condições de corrente de falta que não são mais bem atendidas por dispositivos mais antigos exclusivamente de corrente alternada. Isso empurra muitas decisões de retrofit em direção a produtos Tipo A, Tipo F ou Tipo B, especialmente em ambientes comerciais com cargas mais complexas. O mercado de disjuntor de corrente residual da África do Sul, portanto, se beneficia não apenas de mais instalações solares, mas também de um mix de produtos mais rico à medida que as instalações se tornam eletricamente mais complexas.

Inflação das Tarifas de Eletricidade Impulsionando Retrofits de Proteção

A Eskom implementou três aumentos consecutivos de tarifas acima da inflação para clientes diretos — 12,74% em abril de 2024, 12,74% em abril de 2025 e 8,76% em abril de 2026 — o que manteve os gastos com energia sob pressão em todos os grupos de clientes. Os custos mais elevados de energia estão levando residências, gestores de propriedades e empresas a adicionar monitoramento, fornecimento de backup e controle automatizado de carga para reduzir a exposição aos custos da rede e às interrupções. Essas atualizações geralmente envolvem alterações nos quadros de distribuição, segregação de circuitos ou substituição de dispositivos de proteção mais antigos para que a instalação permaneça em conformidade. As auditorias de energia comercial também estão se tornando mais importantes, e essas auditorias frequentemente identificam proteção contra fuga à terra não conforme ou envelhecida que deve ser substituída. Isso torna a escalada tarifária um impulsionador de demanda indireto, mas duradouro, em vez de um evento de precificação de curto prazo. O mercado de disjuntor de corrente residual da África do Sul se beneficia desse padrão porque as atualizações de proteção tendem a ser agrupadas com melhorias elétricas mais amplas.

Conformidade de Circuitos de Carregamento de Veículos Elétricos Deslocando a Demanda para RCCBs de Especificação Mais Elevada

A rede pública de carregamento de veículos elétricos da África do Sul ultrapassou 500 pontos de carregamento até 2025, e as sessões de carregamento dobraram durante 2024 em comparação com o ano anterior, o que aponta para uma base instalada mais robusta para equipamentos de proteção especializados. A Zero Carbon Charge também começou a construir uma grande rede de carregamento fora da rede no Cabo Oriental, cobrindo 29 locais com carregadores ultrarrápidos de 480 kW, o que eleva a demanda por dispositivos de proteção de alta corrente e alta especificação.[2]Zero Carbon Charge, "Lançamento no Cabo Oriental," Zero Carbon Charge, charge.co.za Onde os carregadores não incluem detecção de corrente contínua residual em conformidade com a IEC 62955, os RCCBs Tipo B são necessários porque os dispositivos padrão de corrente alternada ou Tipo A podem se tornar ineficazes na presença de correntes de fuga de corrente contínua suave. Isso é relevante porque as unidades Tipo B apresentam um prêmio de preço significativo em relação às alternativas padrão. Mesmo um crescimento moderado nos locais de carregamento de veículos elétricos pode, portanto, elevar a receita mais rapidamente do que os volumes unitários isoladamente sugeririam. Essa mudança está ajudando a remodelar o mercado de disjuntor de corrente residual da África do Sul em direção a produtos de maior valor, especialmente em serviços públicos, infraestrutura e corredores de transporte comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de componentes elétricos e pressão de preços em licitações | -1.5% | Nacional, amplificada pelo redirecionamento de rotas de navegação pelo Mar Vermelho e pela volatilidade dos preços do cobre | Curto prazo (≤ 2 anos) |

| Desaceleração da energia solar em telhados após o alívio do corte de energia | -0.9% | Nacional, mais pronunciada no segmento residencial em todas as províncias | Curto prazo (≤ 2 anos) |

| Fricção no registro do SSEG, medidores inteligentes e migração tarifária | -0.6% | Áreas abastecidas pela Eskom, especialmente em locais suburbanos e periurbanos | Médio prazo (2-4 anos) |

| Lacunas de competência dos instaladores na coordenação de proteção de fontes mistas | -0.5% | Nacional, mais pronunciada em mercados semiurbanos e rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Componentes Elétricos e Pressão de Preços em Licitações

Os preços do cobre ultrapassaram USD 10.000 por tonelada métrica em 2024, enquanto as perturbações logísticas globais relacionadas ao redirecionamento de rotas pelo Mar Vermelho prolongaram os prazos de trânsito e elevaram os custos de desembarque para os compradores sul-africanos de componentes elétricos. Os RCCBs dependem de cobre em sistemas de contato, barramentos e conjuntos de disparo, portanto a inflação de materiais alimenta diretamente a pressão de custos dos fornecedores. Os importadores e distribuidores então enfrentam uma escolha difícil entre proteger as margens e manter os produtos acessíveis em canais sensíveis ao preço. A pressão é mais intensa em licitações públicas, onde os mecanismos de revisão de preços são frequentemente limitados durante o período contratual e as propostas podem estar expostas a mudanças repentinas de custos. Distribuidores menores e montadores locais são mais vulneráveis porque têm menos escala para hedging e menos flexibilidade no capital de giro. Essa pressão pode desacelerar a adoção em projetos de menor orçamento e atua como um freio prático no mercado de disjuntor de corrente residual da África do Sul, mesmo quando a demanda de conformidade subjacente permanece intacta.

Desaceleração da Energia Solar em Telhados Após o Alívio do Corte de Energia

O alívio do corte de energia a partir de meados de 2024 reduziu a urgência que havia impulsionado muitas compras residenciais de energia solar durante os anos de pico da crise. A SAPVIA indicou que as novas instalações solares caíram de 2,4 GW no ano financeiro 2023/24 para 1,0 GW em 2024/25, o que temporariamente estreitou um dos canais de demanda recentes mais fortes para retrofits de proteção. Como cada nova instalação solar geralmente desencadeia uma inspeção do quadro e pelo menos um ajuste de proteção, a implantação mais lenta de energia solar se traduz em demanda de curto prazo mais fraca no canal residencial. A questão mais profunda é que parte do aumento em 2022 e 2023 foi impulsionada pela crise, portanto as condições normalizadas da rede podem expor o quanto da demanda havia sido antecipada. A SAPVIA ainda espera que as instalações anuais se recuperem para cerca de 3 GW, o que limita a desvantagem se a pressão tarifária e o financiamento permanecerem favoráveis. O mercado de disjuntor de corrente residual da África do Sul, portanto, enfrenta um obstáculo de curto prazo decorrente da desaceleração da energia solar residencial, mas não um colapso, porque a conformidade ainda estabelece um piso para substituições e atualizações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Tipo AC Mascarando uma Rápida Mudança para Proteção de Ordem Superior

Os RCCBs Tipo AC detinham 46,8% da participação do mercado de disjuntor de corrente residual da África do Sul em 2025, o que refletiu a grande base instalada de circuitos residenciais e comerciais leves convencionais construídos em torno de sistemas de corrente alternada de fonte única. Os RCCBs Tipo A permaneceram o segundo maior grupo porque se encaixam em muitas aplicações de retrofit onde inversores solares estão presentes, mas as necessidades de proteção ainda não avançaram para a detecção completa de corrente contínua suave. Os RCCBs Tipo B têm projeção de expansão a um CAGR de 9,4% até 2031, tornando-os a classe de produto de crescimento mais rápido no mercado de disjuntor de corrente residual da África do Sul. Seu crescimento mais forte vem de estações de carregamento de veículos elétricos, acionamentos de frequência variável e sistemas liderados por inversores que podem produzir padrões de fuga fora do alcance de dispositivos exclusivamente de corrente alternada. A lacuna de crescimento entre os produtos Tipo AC e Tipo B aponta para uma clara mudança de mix que deve elevar os preços médios de venda ao longo do tempo. Isso significa que o crescimento da receita neste conjunto de produtos está sendo moldado pela migração técnica tanto quanto pelos volumes de instalação.

Os RCCBs Tipo F situam-se entre os produtos Tipo A e Tipo B e estão se tornando mais relevantes em aplicações de energia solar comercial em telhados e em pontos de carregamento de veículos elétricos menores. Seu papel cresce quando o carregador ou equipamento relacionado já inclui um RDC-DD em conformidade com a IEC 62955, o que reduz a necessidade de um dispositivo Tipo B completo em alguns casos de uso. O RCBO Slim NB1L-20 da CHINT ilustra a direção do desenvolvimento de produtos, com uma pegada estreita de 18 mm 1P+N e operação eletromagnética independente de tensão para quadros onde o espaço é limitado. A conformidade mais rigorosa sob a SANS 10142-1:2024 e os padrões relacionados a veículos elétricos está reduzindo a tolerância para proteção subclassificada, o que apoia atualizações contínuas de produtos. Como resultado, mesmo onde os dispositivos Tipo AC ainda dominam o volume atual, o mercado de disjuntor de corrente residual da África do Sul está se movendo constantemente em direção a proteção de especificação mais elevada em novas construções e retrofits.

Por Configuração de Polos: Liderança de Volume de Dois Polos Contrastada com o Impulso Comercial de Quatro Polos

Os RCCBs de Dois Polos retiveram 61,5% do mercado de disjuntor de corrente residual da África do Sul em 2025, enquanto os RCCBs de Quatro Polos têm projeção de crescimento a um CAGR de 8,1% até 2031. As unidades de Dois Polos ainda lideram porque a base de fiação residencial da África do Sul permanece em grande parte monofásica, e a maioria dos circuitos finais em quadros domésticos é atendida por dispositivos de dois polos. Essa base instalada é especialmente importante em Gauteng, Cabo Ocidental e KwaZulu-Natal, onde a densidade populacional, a atividade comercial e a intensidade de retrofit permanecem as mais elevadas. A base de volume do mercado de disjuntor de corrente residual da África do Sul, portanto, ainda reside na demanda de substituição residencial de dois polos. Mesmo assim, o ritmo de novas aplicações está se deslocando para quadros mais complexos que requerem proteção multifásica. Isso mantém a participação líder com dispositivos de dois polos enquanto aumenta a contribuição de valor dos produtos de quatro polos.

O interruptor de transferência Resi9 da Schneider Electric, disponível localmente, mostra que mesmo os quadros de nível residencial estão sendo adaptados para arranjos de fornecimento mais complexos, como fontes de backup e alternativas. A Infraestrutura África do Sul está supervisionando 305 projetos, com 34 projetos avaliados em R259 bilhões (~USD 15,91 bilhões) com previsão de chegada ao mercado em 12 a 18 meses, e esses projetos frequentemente especificam distribuição trifásica desde a fase de projeto. Os sistemas comerciais de energia solar mais bateria na faixa de 50 kVA a 100 kVA também empurram mais instalações para quadros trifásicos e proteção de quadro principal de quatro polos. Isso significa que o crescimento de quatro polos está sendo apoiado tanto pela atividade de retrofit quanto pela construção planejada em ativos públicos e comerciais. Ao longo do tempo, essa combinação deve gradualmente reequilibrar o mercado de disjuntor de corrente residual da África do Sul em direção a uma participação maior de proteção multipolo de maior valor.

Por Corrente Nominal: Dominância da Faixa Intermediária com Crescimento de Alta Corrente Impulsionado por Cargas Industriais e de Infraestrutura

Os dispositivos Acima de 25A a 63A representaram 52,7% do tamanho do mercado de disjuntor de corrente residual da África do Sul em 2025, o que reflete o amplo uso de proteção de 40A e 63A em quadros domésticos e circuitos comerciais leves. Essa faixa de corrente se encaixa nas configurações domésticas sul-africanas mais comuns, incluindo proteção dedicada para fogões, aquecedores de água, ar-condicionados e circuitos de inversores solares. Ela também captura uma grande parcela de subcircuitos comerciais menores, o que amplia seu ciclo de substituição além da habitação. Os dispositivos de Até 25A permanecem relevantes para circuitos de iluminação, isoladores de banheiro, cargas menores e instalações mais antigas onde a subdivisão do quadro está se tornando mais comum sob as expectativas de conformidade atuais. O crescimento nessa faixa inferior é mais modesto porque depende fortemente da reconfiguração incremental do quadro em vez de grandes novas cargas elétricas. Mesmo assim, permanece uma camada de manutenção importante dentro do mercado de disjuntor de corrente residual da África do Sul porque a aplicação está empurrando instalações mais antigas para layouts de proteção mais granulares.

Os dispositivos Acima de 63A têm projeção de crescimento a um CAGR de 8,8% até 2031, tornando-os o segmento de corrente nominal de expansão mais rápida no mercado de disjuntor de corrente residual da África do Sul. Essa faixa está sendo apoiada por subdistribuição industrial, pontos de interface com a rede de serviços públicos e grandes baias de carregamento de veículos elétricos que operam muito acima dos níveis de carga residencial padrão. Os sistemas de carregamento de corrente contínua resfriados a líquido de 480 kW da Zero Carbon Charge ilustram o tipo de instalação onde a proteção Tipo B de quatro polos acima de 63A se torna obrigatória. O compromisso de infraestrutura pública da África do Sul é superior a R1 trilhão, incluindo R70,5 bilhões (~USD 4,33 bilhões) para infraestrutura de energia, adicionando uma base de demanda estrutural para dispositivos de maior corrente em projetos de eletrificação, transporte e serviços públicos. Os requisitos de registro direto da NERSA para instalações SSEG acima de 100 kVA também tornam a rota de conformidade comercial e industrial mais visível. Esses fatores oferecem aos fornecedores um caminho de demanda mais claro nas faixas de corrente superiores do que nos canais residenciais puramente discricionários.

Por Usuário Final: Escala Residencial Financiando a Base, Serviços Públicos Fornecendo o Motor de Crescimento

Os usuários Residenciais detinham 41,9% da participação do mercado de disjuntor de corrente residual da África do Sul em 2025, enquanto Serviços Públicos e Infraestrutura têm projeção de expansão a um CAGR de 9,1% até 2031. A demanda residencial permanece a maior porque o parque habitacional da África do Sul é extenso, e as verificações de conformidade na venda de propriedades, reformas e revisões de seguros criam demanda de substituição recorrente. Isso torna o canal doméstico a base de volume do mercado de disjuntor de corrente residual da África do Sul, mesmo quando a atividade de novas habitações é irregular. Ao mesmo tempo, a Listagem de Projetos de Despesas de Capital do Nedbank mostrou R445,9 bilhões (~USD 27,40 bilhões) em novos projetos anunciados em 2024, acima de R210,1 bilhões (~USD 12,91 bilhões) em 2023, com corporações públicas comprometendo R150,5 bilhões (~USD 9,25 bilhões) para projetos de energia, água, saúde, aeroportos e estradas. Esse fluxo de projetos cria demanda mais forte por dispositivos acima de 63A, de quatro polos e de especificação mais elevada Tipo A e Tipo B em painéis de interface, quadros de distribuição e instalações vinculadas a energia solar. Serviços Públicos e Infraestrutura, portanto, fornecem o motor de crescimento mais rápido, enquanto o trabalho de substituição residencial continua a financiar a base de demanda.

Os usuários finais comerciais adicionam demanda por meio de autogeração solar, atualizações de gestão predial e modernização de quadros impulsionada pela conformidade em escritórios, centros comerciais e propriedades de hospitalidade. Os usuários industriais também estão indo além da simples proteção de corrente alternada à medida que acionamentos de frequência variável e cargas de frequência mista se tornam mais comuns em plantas de processo e instalações pesadas. Mais de 1 milhão de residências sul-africanas tinham energia solar até o final de 2025, e a capacidade fotovoltaica em telhados atingiu 7.300 MW em setembro de 2025, um aumento de 215% em relação à linha de base de agosto de 2022, o que cria uma grande base instalada para trabalhos de proteção subsequentes. Essa base instalada é importante porque as residências vinculadas à energia solar continuarão a precisar de inspeção, substituição e reclassificação de dispositivos de proteção ao longo do tempo. O mercado de disjuntor de corrente residual da África do Sul, portanto, se beneficia tanto de novos ciclos de instalação quanto do encargo de serviço associado à crescente base solar. É por isso que o segmento residencial permanece o maior hoje, mesmo que serviços públicos e infraestrutura estejam definidos para crescer mais rapidamente durante o período de previsão.

Análise Geográfica

Gauteng permaneceu o principal centro de demanda provincial em 2025 porque combina a maior base populacional do país, a maior concentração de área comercial construída e uma estimativa de 2,2 GW de energia solar em telhados incorporada até meados de 2025. Essa escala apoia a demanda tanto de trabalhos de retrofit residencial quanto de atualizações de quadros comerciais. O Cabo Ocidental seguiu de perto porque a Cidade do Cabo continuou a registrar aprovações ativas de construção, demanda residencial de renda mais elevada mais forte e boas condições para investimento vinculado à energia solar. KwaZulu-Natal ficou em terceiro lugar, apoiada pela atividade industrial leve em torno de Durban, pela demanda logística ao longo do corredor N3 e pelo surgimento de rotas de carregamento de veículos elétricos entre os principais centros urbanos. A conformidade sob a SANS 10142-1:2024 e o quadro SSEG da NERSA se aplica em todas as províncias, portanto os instaladores não podem reduzir os níveis de especificação mudando de localização geográfica. Esse piso de conformidade uniforme confere ao mercado de disjuntor de corrente residual da África do Sul uma linha de base nacional, mesmo que a intensidade da demanda provincial difira.

O Cabo Oriental e o Cabo do Norte são menores em volume atual, mas são estrategicamente importantes para a demanda liderada por projetos nos próximos anos. O Cabo Oriental abriga o lançamento de 29 estações de carregamento de veículos elétricos fora da rede da Zero Carbon Charge e a fazenda solar de 100 MW da Zona Econômica Especial de Coega, ambas criando demanda concentrada por dispositivos de quatro polos, acima de 63A e Tipo B durante a construção e o comissionamento. O Cabo do Norte está vinculado a energias renováveis em escala de serviços públicos e à infraestrutura logística importante, como o projeto de Desenvolvimento do Porto e Ferrovia de Boegoebaai, que poderia elevar sua contribuição mais tarde no período de previsão à medida que os projetos avançam do planejamento para a execução. Nacionalmente, os novos projetos anunciados atingiram R445,9 bilhões em 2024, mais do que o dobro dos R210,1 bilhões anunciados em 2023, com energia e água entre as categorias de despesas de capital público de crescimento mais rápido. Isso apoia a visão de que a geografia dentro do mercado de disjuntor de corrente residual da África do Sul será cada vez mais moldada por clusters de infraestrutura, bem como pela demanda de retrofit doméstico.

Limpopo, Mpumalanga e Noroeste formam o nível de demanda de mineração intensiva, onde quadros de subdistribuição industrial, casas de bombas, plantas de processamento e alojamentos de trabalhadores requerem proteção robusta de quatro polos e acima de 63A. A pressão de custos nas operações de mineração e industriais pode atrasar as atualizações discricionárias, mas os programas de conformidade regulatória e auditoria elétrica ainda preservam um nível base de demanda por substituição. O crescimento do setor de construção da Província do Noroeste foi de 20,5% na parte final de 2024, o que aponta para uma melhoria de curto prazo em uma província que anteriormente havia registrado menos intensidade de projetos. Os projetos de geração incorporada sem ponto de conexão à rede estão isentos do registro na NERSA, mas os sistemas SSEG conectados à rede abaixo de 100 kVA devem se registrar no distribuidor relevante, o que sistematicamente revela necessidades ocultas de atualização de proteção em todas as províncias. Esse mecanismo de conformidade mantém o mercado de disjuntor de corrente residual da África do Sul ativo muito além dos principais centros de demanda metropolitana.

Cenário Competitivo

O mercado de disjuntor de corrente residual da África do Sul é moderadamente fragmentado, com fabricantes globais mais fortes em canais liderados por especificações e fornecedores chineses ativos na distribuição e atacado sensíveis ao preço. Schneider Electric, ABB e Siemens lideram o segmento premium porque se beneficiam de especificações de empresas de engenharia, aquisição e construção, caminhos de aprovação municipal e os padrões de documentação vinculados ao trabalho de conformidade. A linha de RCCBs Acti9 iID da Schneider Electric permanece um benchmark comum em especificações de projeto residencial e comercial e é amplamente estocada nas redes de distribuição sul-africanas. Os dispositivos ABB F200 Tipo B atendem a instalações de carregamento de veículos elétricos e acionamentos de frequência variável que requerem detecção de falhas de ordem superior, e a empresa reforçou sua posição de proteção por meio de sua presença na Enlit Africa 2025 e atividade posterior na Convenção AMEU em outubro de 2025. A Siemens apoia a confiança dos especificadores com seu portfólio de RCCBs 5SV3 e RCBOs 5SV1, que apresenta uma progressão clara de casos de uso Tipo A a Tipo B em linha com a IEC 62423. Esse grupo premium molda padrões e especificações, mas não domina o mercado de disjuntor de corrente residual da África do Sul porque a demanda final ainda se move por muitos distribuidores e empreiteiros.

A CBI-electric low voltage tem uma vantagem na fabricação local, e sua linha Switch Ultra ajuda a empresa a permanecer relevante quando os empreiteiros são sensíveis a prazos de entrega, disponibilidade e custos de importação vinculados ao rand. A CHINT e a Noark competem de forma mais agressiva em custo de desembarque, termos de garantia e amplitude de produtos, o que lhes confere tração no meio do mercado onde os compradores comparam preço e funcionalidade de forma muito próxima. A expansão do catálogo 2025/26 da ElectroMechanica, incluindo os quadros Hager quadro evo e a parceria com a ELKO EP, mostra como os distribuidores estão ampliando as ofertas agrupadas em vez de depender de vendas de produtos únicos. Essa estratégia de canal é importante porque o fornecimento agrupado reduz a comoditização direta de produtos e torna os relacionamentos com distribuidores mais valiosos do que a precificação de dispositivos avulsos. Isso também reforça a estrutura de canal aberto do mercado de disjuntor de corrente residual da África do Sul.

As oportunidades de espaço em branco são mais fortes em dispositivos Tipo B acima de 63A e em RCCBs inteligentes com disparo remoto, autoteste e recursos de monitoramento. Nenhum fornecedor único detém uma posição doméstica dominante, porque as vendas lideradas por distribuidores mantêm a participação dispersa entre várias marcas globais, locais e importadas. Movimentos estratégicos recentes apoiam esse padrão, incluindo a localização pela Siemens África do Sul em maio de 2026 da fabricação de disjuntores de média tensão isolados a gás 8DA e o lançamento pela Schneider Electric em maio de 2026 de um módulo de comunicação de disjuntor aprimorado para painéis de baixa tensão conectados. Esses movimentos aprofundam a capacidade local e a funcionalidade digital, mas não removem o papel central dos atacadistas e distribuidores na execução da rota para o mercado. O mercado de disjuntor de corrente residual da África do Sul, portanto, permanece competitivo, sensível a especificações e aberto o suficiente para que vários participantes cresçam sem que uma empresa assuma o controle claro.

Líderes do Setor de Disjuntor de Corrente Residual (RCCB) da África do Sul

-

Schneider Electric

-

ABB

-

CBI-electric: low voltage

-

Hager Group

-

CHINT Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Siemens África do Sul anunciou a localização da fabricação de seus disjuntores de média tensão isolados a gás 8DA em parceria com a Private National Grid (PNG), produzindo as primeiras unidades 8DA fabricadas localmente para o mercado sul-africano e reduzindo os prazos de entrega e a exposição a importações para equipamentos de proteção de rede.

- Outubro de 2025: A Eskom simplificou o processo de conformidade e registro do SSEG para clientes residenciais de energia solar, permitindo que pessoas registradas no DEL, em vez de engenheiros registrados no ECSA, aprovem sistemas a partir de outubro de 2025, uma simplificação regulatória que se espera estimule novas instalações de energia solar em telhados e as atualizações de RCCB associadas.

Escopo do Relatório do Mercado de Disjuntor de Corrente Residual (RCCB) da África do Sul

O Disjuntor de Corrente Residual (RCCB) é um dispositivo de segurança elétrica fundamental projetado para proteger os seres humanos de choques elétricos potencialmente fatais e para evitar incêndios elétricos devido a vazamentos de corrente. O RCCB opera monitorando perpetuamente o equilíbrio entre as correntes de entrada e saída em um circuito.

O Mercado de Disjuntor de Corrente Residual (RCCB) da África do Sul é segmentado por tipo de produto, configuração de polos, corrente nominal e usuário final. Por tipo de produto, o mercado é segmentado em RCCBs do tipo AC, tipo A, tipo F e tipo B. Por configuração de polos, o mercado é segmentado em sistemas de dois polos e quatro polos. Por corrente nominal, o mercado é segmentado em até 25A, acima de 25A a 63A e acima de 63A. Por usuário final, o mercado é segmentado nos setores residencial, comercial, industrial e de serviços públicos e infraestrutura. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| RCCB Tipo AC |

| RCCB Tipo A |

| RCCB Tipo F |

| RCCB Tipo B |

| RCCB de Dois Polos |

| RCCB de Quatro Polos |

| Até 25A |

| Acima de 25A a 63A |

| Acima de 63A |

| Residencial |

| Comercial |

| Industrial |

| Serviços Públicos e Infraestrutura |

| Por Tipo de Produto | RCCB Tipo AC |

| RCCB Tipo A | |

| RCCB Tipo F | |

| RCCB Tipo B | |

| Por Configuração de Polos | RCCB de Dois Polos |

| RCCB de Quatro Polos | |

| Por Corrente Nominal | Até 25A |

| Acima de 25A a 63A | |

| Acima de 63A | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Serviços Públicos e Infraestrutura |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 do mercado de disjuntor de corrente residual da África do Sul?

O tamanho do Mercado de Disjuntor de Corrente Residual da África do Sul foi avaliado em USD 30,30 milhões em 2025 e estima-se que cresça de USD 31,99 milhões em 2026 para atingir USD 46,88 milhões até 2031, a um CAGR de 7,94% durante o período de previsão (2026-2031).

Qual tipo de produto lidera a demanda atual na África do Sul?

Os RCCBs Tipo AC detinham a maior participação de 46,8% em 2025 porque grande parte da base instalada ainda consiste em sistemas de corrente alternada residenciais e comerciais leves convencionais.

Qual categoria de RCCB está crescendo mais rapidamente na África do Sul?

Os RCCBs Tipo B estão crescendo mais rapidamente a um CAGR de 9,4% até 2031, apoiados pelo carregamento de veículos elétricos, acionamentos de frequência variável e sistemas elétricos mais complexos baseados em inversores.

Por que os serviços públicos e a infraestrutura estão crescendo mais rapidamente do que a demanda residencial?

Serviços Públicos e Infraestrutura estão se expandindo a um CAGR de 9,1% porque o grande pipeline de projetos públicos da África do Sul está criando nova demanda por dispositivos de proteção de maior corrente, multipolo e de especificação mais elevada.

Como a energia solar em telhados afeta a demanda por RCCB na África do Sul?

Os sistemas solares e híbridos aumentam tanto o número de atualizações de proteção quanto a mudança para dispositivos Tipo A, F e B, embora adições mais lentas de energia solar residencial após o alívio do corte de energia tenham suavizado um canal de demanda.

Qual faixa de corrente nominal é a maior nas instalações atuais?

Os dispositivos Acima de 25A a 63A lideraram com 52,7% de participação em 2025 porque se encaixam nos pontos de carga domésticos e comerciais leves mais comuns, como fogões, aquecedores de água, ar-condicionados e circuitos vinculados a inversores.

Página atualizada pela última vez em: