Tamanho e Participação do Mercado de Foodservice da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 75.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 79.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice da África por Mordor Intelligence

Espera-se que o tamanho do mercado de foodservice africano cresça de USD 75,92 bilhões em 2025 para USD 79,81 bilhões em 2026 e está previsto para atingir USD 102,43 bilhões até 2031 a uma CAGR de 5,12% no período de 2026 a 2031. O mercado de foodservice africano está se expandindo rapidamente, impulsionado pela urbanização, uma população jovem e avanços tecnológicos. A migração urbana e estilos de vida mais agitados estão aumentando a demanda por opções de refeições convenientes, como Restaurantes de Serviço Rápido (QSRs) e Cloud Kitchens. Em 2024, a taxa de urbanização da África era de aproximadamente 45,5%, de acordo com o Banco Mundial[1]Fonte: Banco Mundial, "Taxa de urbanização na África", data.worldbank.org. O aumento da renda disponível entre a crescente classe média permite ainda mais refeições frequentes fora de casa e acesso a refeições diversas e de qualidade. A adoção tecnológica, incluindo smartphones e aplicativos de entrega de comida, está transformando o mercado. Por exemplo, em janeiro de 2025, o KFC introduziu um sistema de pedidos via WhatsApp na África do Sul para reduzir os custos de dados e melhorar a acessibilidade. O crescimento das cloud kitchens, destacado pela Convenção de Cloud Kitchen em abril de 2025, reflete a mudança do setor em direção à eficiência. As mudanças nas preferências dos consumidores por opções mais saudáveis e de alta qualidade estão impulsionando a inovação de cardápios, como a Base de Grãos Haleem especial do Ramadã da Food Service India lançada em março de 2025. Além disso, o crescimento do turismo e da hospitalidade apoia o mercado, com marcas internacionais como McDonald's e players locais como Famous Brands Limited e Vida e Caffè expandindo-se para capitalizar esse cenário em evolução.

Principais Destaques do Relatório

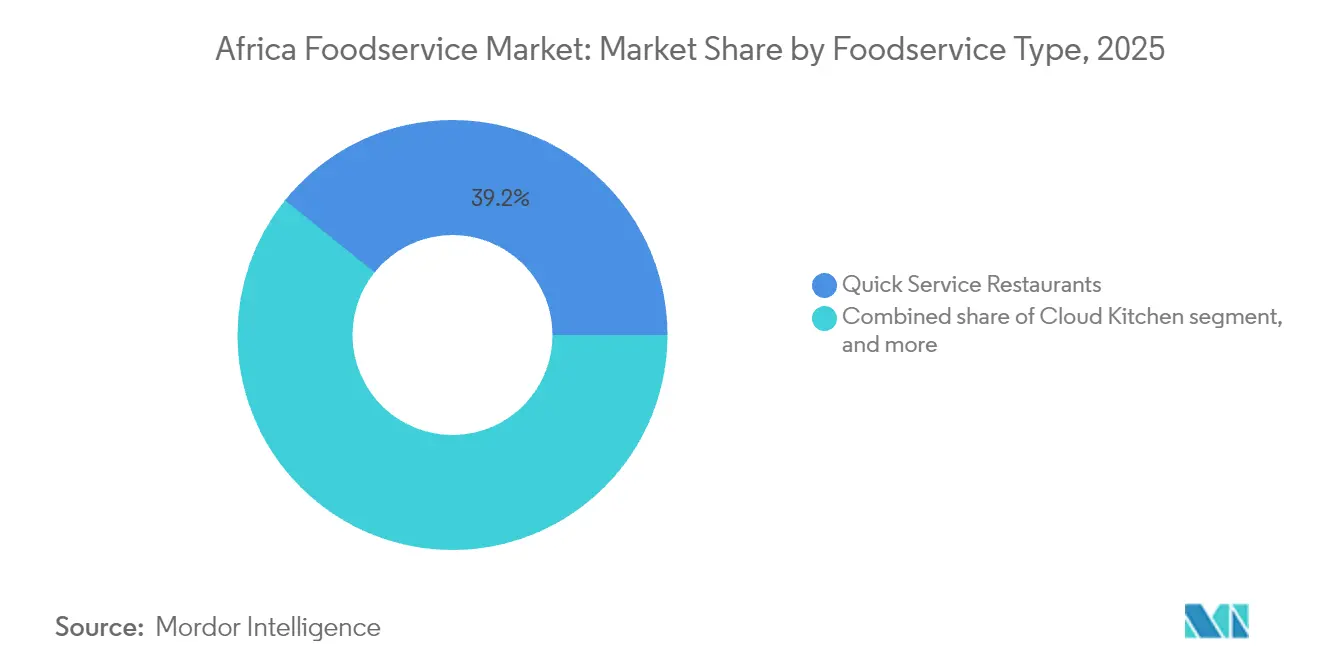

- Por tipo de foodservice, os restaurantes de serviço rápido detinham uma participação de 39,22% da receita do mercado de foodservice africano em 2025, enquanto as cloud kitchens devem avançar a uma CAGR de 7,42% até 2031.

- Por formato de ponto de venda, os operadores independentes lideraram o mercado de foodservice da África com 68,30% da participação de mercado em 2025; os pontos de venda em rede, por outro lado, registraram o crescimento mais rápido com uma CAGR de 7,73% de 2026 a 2031.

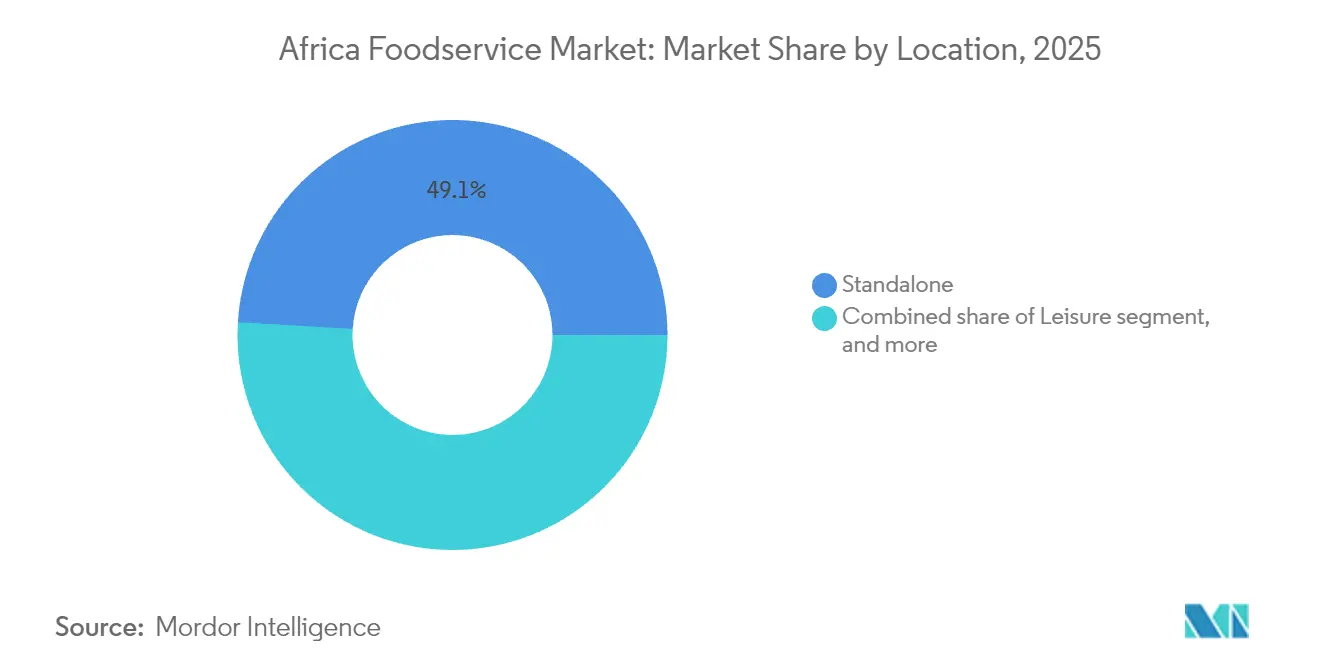

- Por localização, os estabelecimentos autônomos representaram 49,05% do tamanho do mercado de foodservice da África em 2025, enquanto os pontos de venda ancorados em lazer estão projetados para expandir a uma CAGR de 5,86% até 2031.

- Por tipo de serviço, o jantar no local representou 75,95% das transações de 2025, mas a entrega está prevista para registrar uma CAGR de 7,05% até 2031.

- Por geografia, a África do Sul liderou o mercado de foodservice africano com 32,40% em 2025; a Nigéria registrou a expansão mais rápida com uma CAGR de 6,45% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Foodservice da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão da classe média urbana e aumento da renda disponível | +1.8% | Nigéria, Quênia, Gana, Etiópia; transbordamento para a Costa do Marfim, Tanzânia | Longo prazo (≥ 4 anos) |

| A proliferação de plataformas de pedidos móveis e entrega está acelerando as vendas fora do estabelecimento | +1.5% | Nigéria (Lagos, Abuja), África do Sul (Joanesburgo, Cidade do Cabo), Quênia (Nairóbi), Gana (Acra) | Médio prazo (2-4 anos) |

| Expansão de shoppings e âncoras de varejo formal, criando espaço para foodservice | +0.9% | África do Sul, Nigéria, Quênia; ganhos iniciais em Acra, Kigali, Dar es Salaam | Médio prazo (2-4 anos) |

| A integração da cadeia de suprimentos intra-africana habilitada pela AfCFTA está reduzindo os custos de abastecimento | +0.7% | Global (corredores pan-africanos), com adoção inicial na Comunidade da África Oriental e nas zonas da ECOWAS | Longo prazo (≥ 4 anos) |

| Aumento no investimento em cadeia de frio melhorando o alcance da distribuição de perecíveis | +0.8% | Nigéria, Quênia, África do Sul, Etiópia; ganhos secundários em Gana, Ruanda | Médio prazo (2-4 anos) |

| Cozinhas movidas a energia renovável mitigando o risco de interrupção de energia | +0.5% | África do Sul (Gauteng, Cabo Ocidental), Nigéria (Lagos, Abuja), Quênia (Nairóbi) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida expansão da classe média urbana e aumento da renda disponível

A rápida expansão da classe média urbana e o correspondente aumento da renda disponível são catalisadores primários para o crescimento do mercado de foodservice africano, alterando os padrões de consumo em todo o continente. À medida que mais pessoas se mudam para os centros urbanos, estilos de vida mais acelerados aumentam a dependência de soluções de refeições convenientes, como Restaurantes de Serviço Rápido (QSRs) e serviços de entrega online. Essa mudança coincide com uma crescente classe média alocando mais renda discricionária para refeições de lazer e diversas experiências culinárias. A Perspectiva Agrícola OCDE-FAO 2024-2033 destaca como a urbanização impulsiona a transformação do sistema alimentar e a demanda por alimentos processados e diversificados globalmente, incluindo na África. Entidades do setor privado estão se adaptando com inovações; por exemplo, o McDonald's usa cada vez mais sistemas de retirada baseados em aplicativo para reduzir a dependência de plataformas de terceiros e atender às demandas por conveniência e eficiência. Esses exemplos ilustram a ligação entre o aumento do poder de compra e o crescimento nas opções de foodservice acessíveis e variadas.

Proliferação de plataformas de pedidos móveis e entrega acelerando as vendas fora do estabelecimento

As plataformas de pedidos móveis e entrega estão transformando rapidamente o mercado de foodservice africano, aproveitando o uso generalizado de smartphones e uma crescente demanda por conveniência. À medida que os consumidores urbanos recorrem cada vez mais aos pedidos digitais, os hábitos alimentares estão mudando das experiências tradicionais de jantar no local para os serviços de entrega e para viagem. Por exemplo, a Associação Global de Sistemas de Comunicações Móveis projetou uma taxa de penetração móvel de 50% na África Subsaariana até 2025[2]Fonte: Associação Global de Sistemas de Comunicações Móveis, "A Economia Móvel: África Subsaariana", gsma.com. Além disso, o crescimento do setor foi impulsionado por parcerias estratégicas entre restaurantes e agregadores, com grandes players como Jumia Foods, Uber Eats, Bolt Foods e Glovo liderando o avanço em mercados-chave como Nigéria, Quênia e África do Sul.

Expansão de shoppings e âncoras de varejo formal criando espaço para foodservice

A expansão de shoppings e âncoras de varejo formal está criando espaços essenciais e estruturados para foodservice, acelerando assim o crescimento do mercado de foodservice africano ao atender à demanda do consumidor urbano moderno por conveniência e experiências de estilo de vida integradas. Esses desenvolvimentos fornecem ambientes de alto fluxo de pessoas e controlados que são atraentes tanto para redes internacionais que buscam operações padronizadas quanto para marcas locais que visam escalar em ambientes organizados. Instâncias específicas ilustram essa expansão: Pret A Manger (marca britânica de grab-and-go) entrou no mercado sul-africano em fevereiro de 2025 por meio de um contrato de licenciamento com o Millat Group, abrindo sua primeira loja em Joanesburgo e planejando mais pontos de venda em grandes cidades em locais de shopping e de rua principal, aproveitando a infraestrutura de varejo formal existente. Além disso, a tendência geral de empresas como Famous Brands Limited (que possui Mugg & Bean, Steers, Debonairs Pizza, etc.) continuando a diversificar seus portfólios e expandir sua presença nesses locais formais de varejo e lazer ressalta como a expansão de shoppings se traduz diretamente em oportunidades de crescimento estruturado para o setor de foodservice em todo o continente.

Integração da cadeia de suprimentos intra-africana habilitada pela AfCFTA reduzindo os custos de abastecimento

A integração das cadeias de suprimentos intra-africanas habilitada pela Área de Livre Comércio Continental Africana (AfCFTA) está prestes a reduzir os custos de abastecimento, impulsionando o crescimento no mercado de foodservice ao reduzir tarifas e barreiras não tarifárias que historicamente tornaram o comércio intracontinental mais caro do que as importações externas. A AfCFTA visa eliminar 90% das tarifas e harmonizar as políticas aduaneiras, fomentando cadeias de valor regionais no setor agroalimentar, onde as tarifas intra-africanas anteriores tinham uma média de 18%. A Perspectiva Agrícola OCDE-FAO 2024-2033 projeta que essa liberalização comercial irá impulsionar o comércio agroalimentar regional, aumentar a renda familiar e aumentar o poder de compra para opções alimentares diversas. Embora a implementação enfrente desafios, desenvolvimentos recentes destacam o progresso: o Afreximbank relatou em 2024 que o comércio intra-africano aumentou para USD 220,3 bilhões, refletindo vínculos econômicos regionais mais fortes. A expansão do Sistema Pan-Africano de Pagamento e Liquidação (PAPSS) ao longo de 2024-2025 também é crítica, reduzindo os custos de transação e os riscos cambiais para o comércio transfronteiriço. Essas melhorias financeiras, juntamente com iniciativas do setor privado como o compromisso da Aliança Mundial de Cervejeiros de obter mais matérias-primas locais, estão criando um cenário de cadeia de suprimentos mais eficiente que beneficia o mercado de foodservice africano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Setor informal fragmentado complicando a conformidade com a segurança alimentar | -0.6% | Nigéria, Gana, Quênia, Etiópia; concentrado em zonas periurbanas | Longo prazo (≥ 4 anos) |

| Alta inflação alimentar está erodindo o poder de compra do consumidor | -1.2% | Nigéria, Gana, Quênia, Etiópia; aguda em mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Apagões persistentes e volatilidade dos preços de energia | -0.9% | África do Sul (Gauteng, KwaZulu-Natal), Nigéria (Lagos, Abuja), Gana (Acra) | Médio prazo (2-4 anos) |

| Escassez de talentos em logística digital e tecnologia de segurança alimentar | -0.4% | Nigéria, Quênia, África do Sul; transbordamento para Gana, Ruanda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Setor informal fragmentado complicando a conformidade com a segurança alimentar

A natureza fragmentada e de grande escala do setor de foodservice informal da África restringe o crescimento do mercado ao complicar a conformidade com a segurança alimentar e dissuadir os consumidores que buscam garantias formais de higiene. Este setor, que domina a demanda do mercado alimentar na África Subsaariana, opera fora dos marcos regulatórios formais devido à alta rotatividade de negócios, mobilidade dos vendedores e falta de infraestrutura como água potável e descarte de resíduos. Essas condições levam a conhecimentos e práticas de segurança alimentar inconsistentes, contribuindo para um alto fardo de doenças transmitidas por alimentos. Fontes governamentais e de associações destacam esses desafios; por exemplo, um estudo do NIH de 2025 sobre mercados informais da Namíbia encontrou conhecimento moderado de segurança alimentar, mas práticas inadequadas, como controle inadequado de temperatura. Da mesma forma, uma análise PMC de 2024 do quadro de segurança alimentar da África do Sul observou a "complexidade e fragmentação do cenário regulatório", complicando a fiscalização. Iniciativas como o projeto FS4Africa financiado pela UE, lançado em janeiro de 2024, visam abordar questões como contaminação microbiana e rastreabilidade fraca. No entanto, as preocupações persistentes com segurança e a ambiguidade regulatória limitam a confiança do consumidor e dificultam que os operadores formais de foodservice estabeleçam padrões de segurança uniformes em todo o mercado.

Alta inflação alimentar erodindo o poder de compra do consumidor

A alta inflação alimentar restringe significativamente o mercado de foodservice africano ao erodir o poder de compra do consumidor, forçando as famílias a priorizar itens alimentares essenciais em detrimento de gastos discricionários como jantar fora ou pedir entrega. Em muitas nações africanas, os itens alimentares dominam o índice de preços ao consumidor (IPC), o que significa que aumentos rápidos de custos impactam desproporcionalmente os orçamentos domésticos. Essa pressão econômica leva os consumidores a optar por alternativas mais baratas, reduzir a frequência de refeições fora de casa ou retornar à culinária doméstica, suprimindo as vendas e a receita dos operadores formais de foodservice (QSRs, FSRs, Cafés/Bares). Fontes governamentais e de associações destacam esse problema; o relatório Africa Pulse do Banco Mundial de abril de 2025 identifica a inflação dos preços dos alimentos como um desafio de curto prazo para a estabilidade econômica e a redução da pobreza, com vários países enfrentando taxas de inflação alimentar de dois dígitos que prejudicam setores não essenciais como o foodservice comercial. Países como Nigéria e África do Sul experimentaram fortes aumentos nos preços dos alimentos devido à desvalorização cambial, desafios de infraestrutura e perturbações na cadeia de suprimentos global. A taxa de inflação alimentar da Nigéria atingiu quase 40% no início de 2025, de acordo com o Departamento Nacional de Estatística (NBS)[3]Fonte: Departamento Nacional de Estatística, "Relatório de IPC e Inflação de junho de 2024", nigerianstat.gov.ng. Na África do Sul, o Departamento de Pesquisa Econômica (BER) e os organismos locais do setor relataram em 2024 que a inflação dos preços em restaurantes e fast-food frequentemente superou o IPC geral para alimentos em casa, forçando os operadores a equilibrar o repasse dos custos aos consumidores (arriscando perder negócios) e a absorção dos custos (erodindo as margens). Essas tendências mostram que a alta inflação alimentar cria um ambiente onde a acessibilidade se torna uma preocupação primária, limitando o potencial de crescimento do mercado apesar dos impulsionadores demográficos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: Cloud Kitchens Redefinem a Eficiência de Capital

As cloud kitchens estão previstas para expandir a uma CAGR de 7,42% de 2026 a 2031, o crescimento mais rápido entre os tipos de foodservice, à medida que os operadores exploram os agregadores de entrega para testar conceitos de cardápio sem se comprometer com locações em ruas principais que podem consumir de 15% a 20% da receita em cidades de primeiro nível. Os Restaurantes de Serviço Rápido detinham 39,22% do mercado em 2025, ancorados por redes internacionais como KFC, McDonald's e Domino's, que se beneficiam da escala da cadeia de suprimentos global e dos orçamentos de marketing que os concorrentes locais não conseguem igualar. Os Restaurantes de Serviço Completo, abrangendo culinárias asiática, europeia, do Oriente Médio e norte-americana, estão crescendo de forma constante à medida que os profissionais urbanos buscam experiências gastronômicas, mas sua intensidade de capital e custos de mão de obra limitam a escalabilidade em comparação com os formatos de serviço rápido. Cafés e Bares, incluindo cafeterias especializadas e bares de sucos, estão conquistando nichos em praças de alimentação de shoppings e distritos de escritórios, onde o fluxo de pessoas justifica preços premium para bebidas artesanais.

A Yum! Brands abriu aproximadamente 2.900 restaurantes KFC globalmente em 2024, com a África representando um corredor de crescimento prioritário onde as vendas nas mesmas lojas cresceram 15% no exercício fiscal de 2023, impulsionadas por promoções de refeições econômicas e integração de pedidos móveis, de acordo com o Relatório Anual da Yum! Brands 2024. O McDonald's planeja atingir 50.000 restaurantes em todo o mundo até 2027, com a África e o Oriente Médio sendo alvos de 300 a 400 novas aberturas, com ênfase em formatos de drive-thru que reduzem os custos de mão de obra para jantar no local e aceleram o processamento de pedidos, de acordo com o Relatório Anual da McDonald's Corporation 2024. As cloud kitchens em Lagos e Nairóbi estão aproveitando plataformas como Chowdeck e Glovo para operar múltiplas marcas virtuais, hambúrgueres, sushi e saladas de uma única cozinha, uma estratégia que amortiza os custos fixos em diversas fontes de receita e protege contra a volatilidade da demanda de uma única culinária. Padarias e sorveterias dentro do segmento de serviço rápido estão se beneficiando da dinâmica de compras por impulso, particularmente em shoppings onde as famílias alocam gastos discricionários em guloseimas em vez de refeições completas, um padrão comportamental que persiste mesmo durante ciclos inflacionários.

Por Ponto de Venda: Formatos em Rede Ganham Participação por Meio da Padronização

Os pontos de venda em rede estão projetados para crescer a uma CAGR de 7,73% de 2026 a 2031, superando o crescimento dos pontos de venda independentes, que detêm uma participação de mercado de 68,30% em 2025. As redes se beneficiam de procedimentos operacionais padronizados, aquisição centralizada e programas de fidelidade digital, que os independentes têm dificuldade em replicar. Os pontos de venda independentes dominam numericamente devido aos menores requisitos de capital e regulatórios, mas sua fragmentação enfraquece o poder de barganha dos fornecedores e os expõe a choques de custos de insumos, erodindo as margens. A Spur Corporation, com 726 restaurantes em 15 países, abriu 21 estabelecimentos sul-africanos e 12 internacionais na primeira metade do exercício fiscal de 2025, visando cidades secundárias com menor concorrência e taxas de locação 30% a 40% abaixo de Joanesburgo ou Cidade do Cabo, conforme os Resultados Intermediários 2025 da Spur Corporation. A Famous Brands fechou 47 pontos de venda com desempenho abaixo do esperado na primeira metade de 2024, incluindo 14 Steers, 11 Fishaways e 5 Debonairs, para se concentrar em locais de alto tráfego e formatos otimizados para entrega, de acordo com os Resultados Intermediários 2024 da Famous Brands.

A Restaurant Brands International adquiriu o Carrols Restaurant Group, um franqueado do Burger King com 1.017 unidades, por USD 1 bilhão em maio de 2024, sinalizando uma mudança em direção à propriedade em mercados de alto crescimento onde o controle operacional justifica o investimento de capital. Na África do Sul, o Nando's, com aproximadamente 300 pontos de venda e um valor de marca de ZAR 28 bilhões (USD 1,5 bilhão), garante locais privilegiados em shoppings à frente de concorrentes menores. Os operadores independentes estão formando cooperativas de compra para negociar descontos em volume em essenciais como óleo de cozinha, farinha e embalagens, estreitando, mas não eliminando, a diferença de custo com as redes. Os pedidos digitais são outro desafio; as redes investem em aplicativos proprietários e sistemas de CRM para rastrear as preferências dos clientes e automatizar promoções, enquanto os independentes dependem de agregadores de terceiros que cobram comissões de 20% a 30% e controlam os relacionamentos com os clientes, uma desvantagem que se agrava ao longo do tempo.

Por Localização: Âncoras de Lazer Capturam os Gastos com Experiências

Os pontos de venda baseados em lazer, ancorados em shoppings, complexos de entretenimento e desenvolvimentos de uso misto, estão projetados para crescer a uma CAGR de 5,86% de 2026 a 2031, à medida que os desenvolvedores alocam de 25% a 30% da área locável bruta para foodservice a fim de aumentar o fluxo de pessoas e estender o tempo de permanência. Os pontos de venda autônomos detinham 49,05% da participação de mercado em 2025, beneficiando-se de aluguéis mais baixos e flexibilidade operacional, embora careçam do tráfego cativo gerado por shoppings e centros de viagem. O foodservice baseado em hospedagem, concentrado em hotéis e resorts, está se recuperando das perturbações pandêmicas, mas permanece limitado pelas taxas de ocupação em mercados como Nigéria e Quênia. Os pontos de venda ancorados no varejo, incorporados em supermercados e lojas de departamentos, estão crescendo à medida que os varejistas experimentam refeições dentro das lojas para competir com o comércio eletrônico e justificar as visitas às lojas físicas. Os pontos de venda baseados em viagens, localizados em aeroportos e terminais de ônibus, exigem preços premium devido à demanda cativa, mas enfrentam desafios regulatórios em torno dos termos de locação e acordos de compartilhamento de receita com as autoridades de transporte.

O pipeline de desenvolvimento de shoppings da África do Sul inclui oito novos centros programados para abrir entre 2025 e 2027, adicionando 120.000 metros quadrados de espaço comercial, principalmente em Gauteng e no Cabo Ocidental. De acordo com a Associação de Proprietários de Imóveis da África do Sul, os inquilinos de foodservice pré-locaram 30% das unidades disponíveis. O Two Rivers Mall de Nairóbi, no Quênia, que abriu fases adicionais em 2024, alocou 15.000 metros quadrados para restaurantes e cafés, atraindo franquias internacionais como KFC, Subway e Domino's, ao lado de conceitos locais como Java House e Artcaffe. O Jabi Lake Mall de Abuja e o Ikeja City Mall de Lagos, na Nigéria, estão passando por expansões que adicionarão 50 unidades de foodservice até 2026, visando famílias de renda média que veem as visitas ao shopping como entretenimento de fim de semana em vez de compras puramente transacionais. Os pontos de venda autônomos em áreas periurbanas estão aproveitando aluguéis mais baixos, variando de aproximadamente USD 8 a USD 12 por metro quadrado, em comparação com USD 25 a USD 40 em shoppings, para oferecer áreas de assentos maiores e estacionamento. Essa proposta de valor atrai famílias e grupos que priorizam espaço e acessibilidade em detrimento das comodidades dos shoppings.

Por Tipo de Serviço: Entrega Ganha Força à Medida que o Congestionamento Monetiza a Conveniência

O serviço de entrega está previsto para crescer a uma CAGR de 7,05% de 2026 a 2031, impulsionado pela penetração de smartphones, que atingiu 52% na África Subsaariana em 2024, e pelas plataformas de entrega subsidiando os salários dos entregadores para construir a densidade da rede. O serviço de jantar no local representou 75,95% das transações em 2025, refletindo as preferências culturais por refeições comunitárias e o valor experiencial do ambiente dos restaurantes. No entanto, sua participação está diminuindo à medida que o congestionamento urbano e a escassez de tempo desviam a demanda para os formatos fora do estabelecimento. O serviço de para viagem apela aos consumidores conscientes do preço que evitam as taxas de entrega, mas não têm tempo para refeições no local, um segmento visado pelas redes de serviço rápido com faixas de drive-thru e sistemas de pedidos antecipados via dispositivo móvel. A expansão do Chowdeck para Gana em maio de 2025, após seu desempenho de NGN 30 bilhões (USD 20 milhões) em valor bruto de mercadorias durante 2024, destaca como as plataformas de entrega estão replicando os modelos de Lagos em mercados secundários com concorrência nascente.

A saída da Glovo de Gana em maio de 2024, citando pressões de lucratividade, sublinha o desafio de economia unitária para os agregadores de entrega em mercados onde os valores médios de pedidos permanecem abaixo de USD 10 e os salários dos entregadores consomem de 40% a 50% do valor bruto das transações Bloomberg. A Prosus, que opera ativos de entrega de alimentos em toda a África, relatou crescimento de 15% ano a ano em seu segmento de entrega de alimentos no exercício fiscal de 2024. No entanto, a divisão permanece não lucrativa, pois prioriza ganhos de participação de mercado em detrimento da expansão de margem, de acordo com o Relatório Anual da Prosus 2024. Os restaurantes estão respondendo lançando frotas de entrega proprietárias para contornar as comissões dos agregadores; a Food Concepts opera seus próprios entregadores em Lagos e Abuja, reduzindo os custos por pedido em 18% e retendo dados dos clientes para informar o desenvolvimento de cardápios e a segmentação promocional. Os operadores de jantar no local estão atualizando o ambiente com música ao vivo, mesas do chef e interiores fotogênicos para justificar preços premium e se diferenciar dos concorrentes otimizados para entrega. Essa estratégia funciona em bairros afluentes, mas tem dificuldades em mercados sensíveis ao preço, onde o valor supera a experiência.

Análise Geográfica

A África do Sul detinha 32,40% do mercado de foodservice da África em 2025, apoiada por uma infraestrutura madura de serviço rápido, PIB per capita de USD 6.500 e taxas de urbanização acima de 67%. No entanto, o mercado enfrenta desafios do Corte de Carga Etapa 6 da Eskom, que aumentou os custos de energia, e da inflação alimentar que, embora moderando para 4,7% em setembro de 2024, permanece elevada para alimentos básicos como milho e óleo de cozinha. A Famous Brands fechou 47 pontos de venda com desempenho abaixo do esperado no início de 2024, enquanto a Spur Corporation abriu 21 restaurantes, focando em cidades secundárias com taxas de locação mais baixas. A adoção de energia renovável está em ascensão, com a Famous Brands instalando painéis solares em 12 pontos de venda, reduzindo a dependência da rede em 60% e economizando ZAR 45.000 (aproximadamente USD 2.500) por local mensalmente. O setor de foodservice listado na Bolsa de Valores de Joanesburgo está se consolidando, com a Bidcorp sinalizando prontidão para aquisições em mercados fragmentados.

A Nigéria está projetada para crescer a uma CAGR de 6,45% de 2026 a 2031, impulsionada pela população combinada de Lagos e Abuja de mais de 35 milhões e pelas plataformas de entrega que oferecem conveniência de economia de tempo. Apesar da inflação alimentar de 34,8% em outubro de 2024, as redes de serviço rápido estão lançando refeições combinadas acessíveis para reter clientes. A Food Concepts deverá expandir para mais de 240 lojas até 2025, incluindo um ponto de venda no Aeroporto Murtala Muhammed de Lagos. O Chowdeck superou NGN 30 bilhões (USD 20 milhões) em valor bruto de mercadorias em 2024 e levantou USD 2,5 milhões para expandir sua rede de entregadores. Os frequentes colapsos da rede elétrica em 2024 estão levando os operadores a investir em sistemas de inversores e painéis solares, favorecendo as redes em detrimento dos independentes. A parceria do governo federal com empresas privadas para instalar centros de armazenamento refrigerado movidos a energia solar está melhorando a distribuição de perecíveis, beneficiando as redes de serviço rápido.

Quênia, Gana e Etiópia estão experimentando tendências semelhantes impulsionadas pela urbanização, adoção de dinheiro móvel e investimento em infraestrutura. As tarifas de eletricidade do Quênia subiram 23% em 2024, aumentando os custos de utilidade para os restaurantes, mas a força de trabalho de Nairóbi continua a impulsionar a demanda por entregas de almoço. O corredor Nairóbi-Mombaça adicionou 2.500 caminhões refrigerados em 2024, reduzindo os tempos de trânsito para perecíveis e permitindo que os restaurantes em Nairóbi ofereçam frutos do mar costeiros. A depreciação de 28% do cedi de Gana em 2024 inflacionou os custos de importação, forçando as redes de serviço rápido a usar alternativas locais, o que arrisca prejudicar a fidelidade à marca. O Chowdeck expandiu-se para Gana em maio de 2025, visando os bairros de renda média de Acra. As remessas da diáspora da Etiópia atingiram USD 5,1 bilhões em 2024, impulsionando os gastos em Adis Abeba, onde marcas internacionais de fast-food estão abrindo lojas-âncora. O segmento Resto da África, incluindo mercados como Senegal e Tanzânia, permanece fragmentado, mas está atraindo franqueadores em busca de vantagens de pioneiro. A Spur Corporation abriu 12 pontos de venda internacionais no início do exercício fiscal de 2025, incluindo locais na Maurícia, Zâmbia e Botsuana.

Cenário Competitivo

O mercado de foodservice da África é fragmentado, com redes internacionais como Yum! Brands, McDonald's e Restaurant Brands International detendo participações de mercado significativas. Players regionais como Famous Brands, Spur Corporation e Nando's dominam o número de pontos de venda, mas geram receitas menores devido a valores médios de ticket menores. A concorrência está se intensificando à medida que as redes implementam operações padronizadas, aquisição centralizada e programas de fidelidade digital, que os operadores independentes têm dificuldade em igualar. Os agregadores de entrega como Chowdeck e Glovo estão perturbando o tráfego tradicional de jantar no local ao capturar dados de transações que informam o desenvolvimento de cardápios e promoções. Existem oportunidades em cidades de segundo e terceiro nível, onde as taxas de locação são mais baixas e a concorrência é menos intensa. No entanto, desafios como energia não confiável, cadeias de frio fragmentadas e penetração limitada de pagamentos digitais complicam as operações e atrasam a lucratividade. As cloud kitchens e as redes locais de serviço rápido como a Food Concepts estão emergindo como perturbadores, aproveitando a eficiência de custos e o conhecimento hiperlocal para competir efetivamente com as franquias internacionais.

A tecnologia está transformando o cenário competitivo. A plataforma Byte da Yum! Brands processou mais de USD 30 bilhões em vendas digitais globalmente em 2024, integrando pedidos móveis, recompensas de fidelidade e análises preditivas para otimizar mão de obra e inventário. O programa de fidelidade do McDonald's atingiu 175 milhões de usuários ativos em 60 mercados em 2024, impulsionando um aumento de 12% a 15% na frequência de visitas entre os clientes inscritos por meio de promoções personalizadas. A aquisição de USD 1 bilhão do Carrols Restaurant Group pela Restaurant Brands International em maio de 2024 destaca uma mudança em direção à propriedade de operações em mercados de alto crescimento, uma estratégia que aumenta os requisitos de capital, mas melhora o controle operacional e a captura de margens. Esses avanços estão estabelecendo novos padrões de eficiência e engajamento do cliente no mercado de foodservice.

A conformidade regulatória está se tornando um diferenciador-chave no mercado. Os operadores formais investem em certificações HACCP, sistemas de rastreabilidade e treinamento de funcionários para atender aos padrões de segurança alimentar aplicados por órgãos como a NAFDAC da Nigéria e o Departamento de Saúde da África do Sul. Esses investimentos criam vantagens reputacionais para as redes que visam consumidores de renda média e afluentes que priorizam higiene e confiança na marca. Os vendedores informais, embora evitando esses custos, não têm credibilidade para competir efetivamente nesses segmentos. À medida que o mercado evolui, a adesão aos padrões regulatórios e a capacidade de construir a confiança do consumidor desempenharão um papel crítico na formação das dinâmicas competitivas no cenário de foodservice da África.

Líderes da Indústria de Foodservice da África

Famous Brands Limited

Yum! Brands Inc.

McDonald's Corporation

Restaurant Brands International

Nando's Group Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Chowdeck fez sua estreia em Gana, marcando sua primeira incursão além da Nigéria. A plataforma está se concentrando nos bairros de renda média de Acra, reforçando sua presença com uma frota de entregadores e colaborações com restaurantes locais. Essa expansão segue o feito do Chowdeck de atingir mais de NGN 30 bilhões (USD 20 milhões) em valor bruto de mercadorias em 2024. Notavelmente, a estratégia do Chowdeck espelha seu manual de sucesso de Lagos, entrando em um mercado deixado vago pela Glovo em maio de 2024, que citou desafios de lucratividade como razão para a saída.

- Fevereiro de 2025: A Restaurant Brands International concluiu sua aquisição do Burger King China, adicionando 1.200 pontos de venda ao seu portfólio e sinalizando uma estratégia de possuir em vez de franquear em mercados de alto crescimento. O acordo segue a aquisição da Popeyes Louisiana Kitchen China (PLK China) pela RBI em junho de 2024, que adicionou 400 restaurantes, e sua compra do Carrols Restaurant Group em maio de 2024, um franqueado do Burger King com 1.017 unidades nos Estados Unidos.

- Agosto de 2024: A Glovo lançou publicidade no aplicativo na Nigéria, permitindo que os restaurantes promovam itens de cardápio e ofertas por tempo limitado diretamente dentro da plataforma. A funcionalidade monetiza a base de usuários da Glovo sem aumentar as comissões de entrega, uma mudança estratégica após a saída da empresa de Gana em maio de 2024 devido a pressões de lucratividade.

Escopo do Relatório do Mercado de Foodservice da África

| Cafés e Bares | Por Culinária | Bares e Pubs |

| Cafés | ||

| Barras de Sucos/Vitaminas/Sobremesas | ||

| Lojas Especializadas de Café e Chá | ||

| Cloud Kitchen | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Do Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Jantar no Local |

| Para Viagem |

| Entrega |

| Nigéria |

| Gana |

| Etiópia |

| Quênia |

| África do Sul |

| Resto da África |

| Por Tipo de Foodservice | Cafés e Bares | Por Culinária | Bares e Pubs |

| Cafés | |||

| Barras de Sucos/Vitaminas/Sobremesas | |||

| Lojas Especializadas de Café e Chá | |||

| Cloud Kitchen | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-Americana | |||

| Do Oriente Médio | |||

| Norte-Americana | |||

| Outras Culinárias de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurantes de Serviço Rápido | |||

| Por Ponto de Venda | Pontos de Venda em Rede | ||

| Pontos de Venda Independentes | |||

| Por Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagem | |||

| Por Tipo de Serviço | Jantar no Local | ||

| Para Viagem | |||

| Entrega | |||

| Por Geografia | Nigéria | ||

| Gana | |||

| Etiópia | |||

| Quênia | |||

| África do Sul | |||

| Resto da África | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos na mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que oferece aos clientes conveniência, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam seus próprios alimentos às mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e lanches, bem como lojas especializadas de chá e café, bares de sobremesas, bares de vitaminas e bares de sucos.

- CLOUD KITCHEN - Um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos apenas para entrega ou para viagem, sem clientes para jantar no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, além do Mar Mediterrâneo. |

| Carne Angus | É a carne bovina derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É uma carne salgada ou defumada que vem do dorso ou das laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas dependências. |

| Black Angus | É a carne bovina derivada de uma raça de vacas de pelagem preta sem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais bifes de carne bovina cozidos, colocados dentro de um pão ou brioche fatiado. |

| Café | É um estabelecimento de foodservice que serve vários refrescos (principalmente café) e lanches leves. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e lanches, bem como lojas especializadas de chá e café, bares de sobremesas, bares de vitaminas e bares de sucos. |

| Cappuccino | É uma bebida de café italiana que é tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, tem gestão centralizada e práticas comerciais padronizadas. |

| Tender de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cloud Kitchen | É um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos apenas para entrega ou para viagem, sem clientes para jantar no local. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturados com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozida em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica na frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Franks | Também conhecido como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos na mesa. |

| Cozinha Fantasma | Refere-se a uma cloud kitchen. |

| GLA | Área Locável Bruta |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne alimentada com grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne alimentada com capim | É a carne bovina derivada de gado que foi alimentado apenas com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou é estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café com leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à base de carne | Isso inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista sem álcool. |

| Mortadela | É uma grande salsicha italiana ou carne para lanche feita de carne suína finamente picada ou moída curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a um bife bovino altamente temperado e defumado, tipicamente servido em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica que é reconhecida por regras oficiais para produzir certos alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame apimentado feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outros acompanhamentos e assada. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Restaurante de serviço rápido | Refere-se a um estabelecimento de foodservice que oferece aos clientes conveniência, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam seus próprios alimentos às mesas. |

| Varejo | Refere-se a um ponto de venda de foodservice dentro de um shopping, complexo comercial ou edifício comercial imobiliário, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada não saudável. |

| Salsicha | É um produto à base de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então colocada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autoatendimento por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Vitamina | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas especializadas de café e chá | Refere-se a um estabelecimento de foodservice que serve apenas vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com açúcar e sal, acompanhado por uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice como comida de avião, refeições em trens de longa distância e foodservice em navios de cruzeiro. |

| Cozinha Virtual | Refere-se a uma cloud kitchen. |

| Carne Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que são valorizadas por sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura