Tamanho e Participação do Mercado de Reguladores de Acidez

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Reguladores de Acidez por Mordor Intelligence

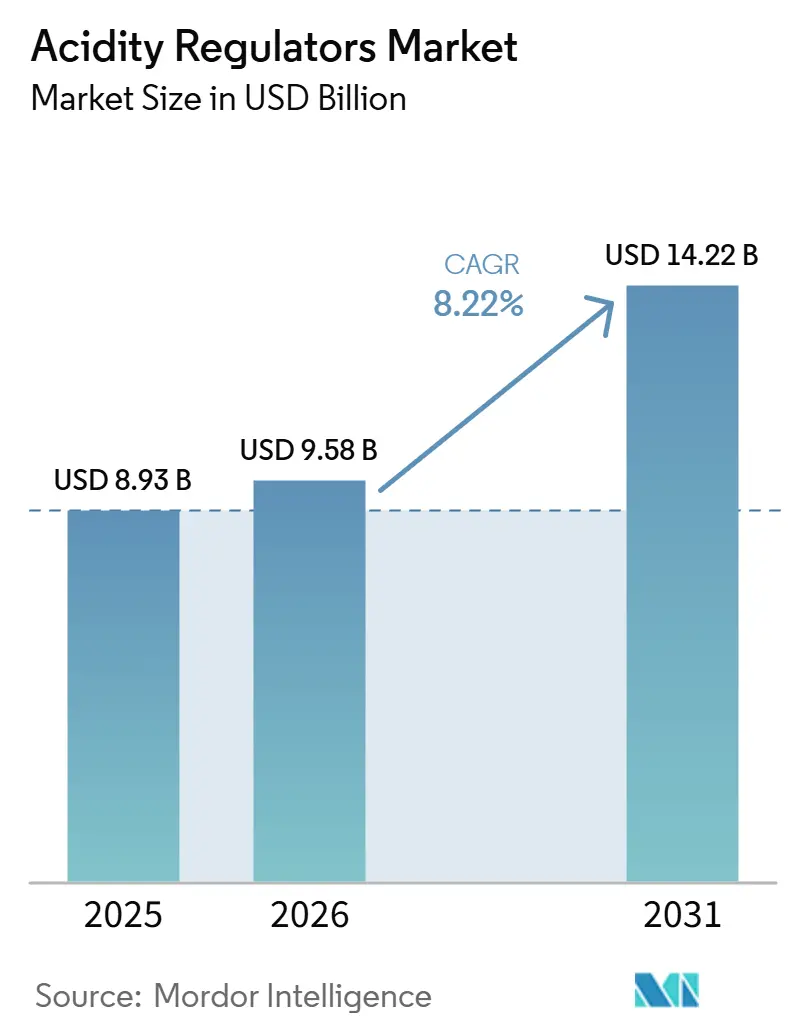

O tamanho do mercado de reguladores de acidez deve crescer de 8,93 bilhões de USD em 2025 para 9,58 bilhões de USD em 2026 e está previsto para atingir 14,22 bilhões de USD até 2031, a um CAGR de 8,22% no período 2026-2031. O mercado de reguladores de acidez está sendo impulsionado pela demanda orientada por conformidade, pois os processadores de alimentos acidificados devem manter o pH do produto igual ou inferior a 4,6 de acordo com as normas da FDA dos EUA, e controles semelhantes são reforçados pelos padrões do Codex nos mercados de exportação. Isso torna a demanda menos exposta aos gastos discricionários do consumidor, pois o controle de pH é um requisito operacional básico na produção de alimentos estáveis em prateleira. O mercado de reguladores de acidez também está se beneficiando do maior consumo de alimentos embalados na Ásia-Pacífico, de uma atividade mais ampla de reformulação em bebidas e do crescente uso em limpeza industrial e tratamento de água. A concorrência está se deslocando para empresas que conseguem combinar ampla capacidade de formulação com fornecimento confiável, enquanto a alta concentração da fermentação de ácido cítrico na China continua sendo o principal risco estrutural de abastecimento para compradores globais.

Principais Conclusões do Relatório

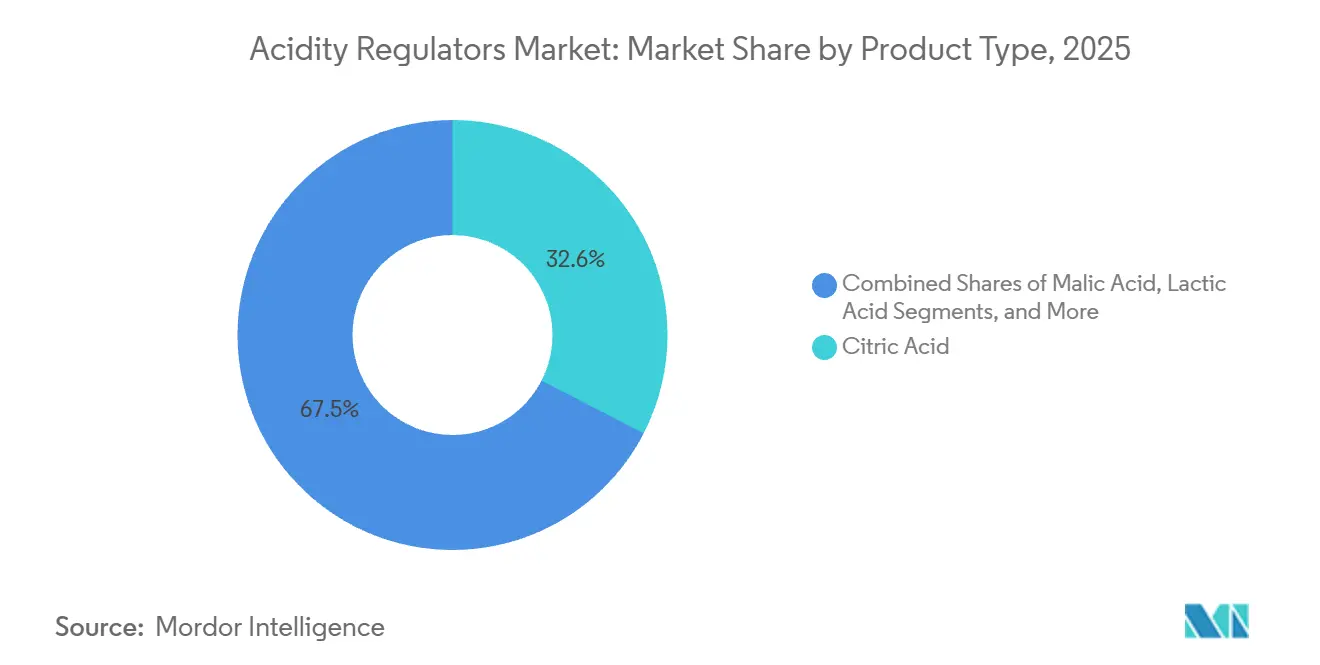

- Por tipo, o ácido cítrico detinha 32,55% da participação do mercado de reguladores de acidez em 2025, enquanto o ácido tartárico tem previsão de crescer a um CAGR de 9,55% até 2031.

- Por forma, as formulações secas representavam 60,36% do tamanho do mercado de reguladores de acidez em 2025, enquanto as formulações líquidas devem se expandir a um CAGR de 8,98% até 2031.

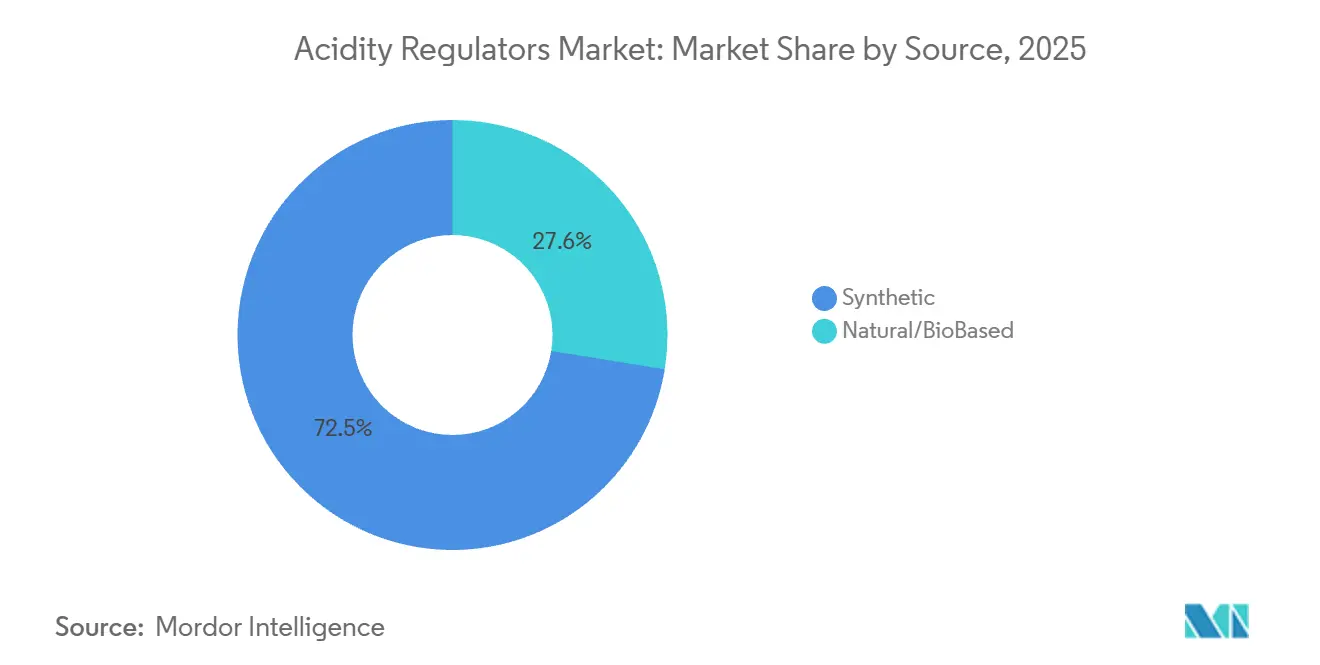

- Por fonte, as fontes sintéticas detinham 72,45% da receita de 2025, enquanto as fontes naturais e biobased devem avançar a um CAGR de 10,17% até 2031.

- Por aplicação, alimentos e bebidas representavam 62,3% do tamanho do mercado de reguladores de acidez em 2025, enquanto as aplicações industriais devem crescer a um CAGR de 9,72% até 2031.

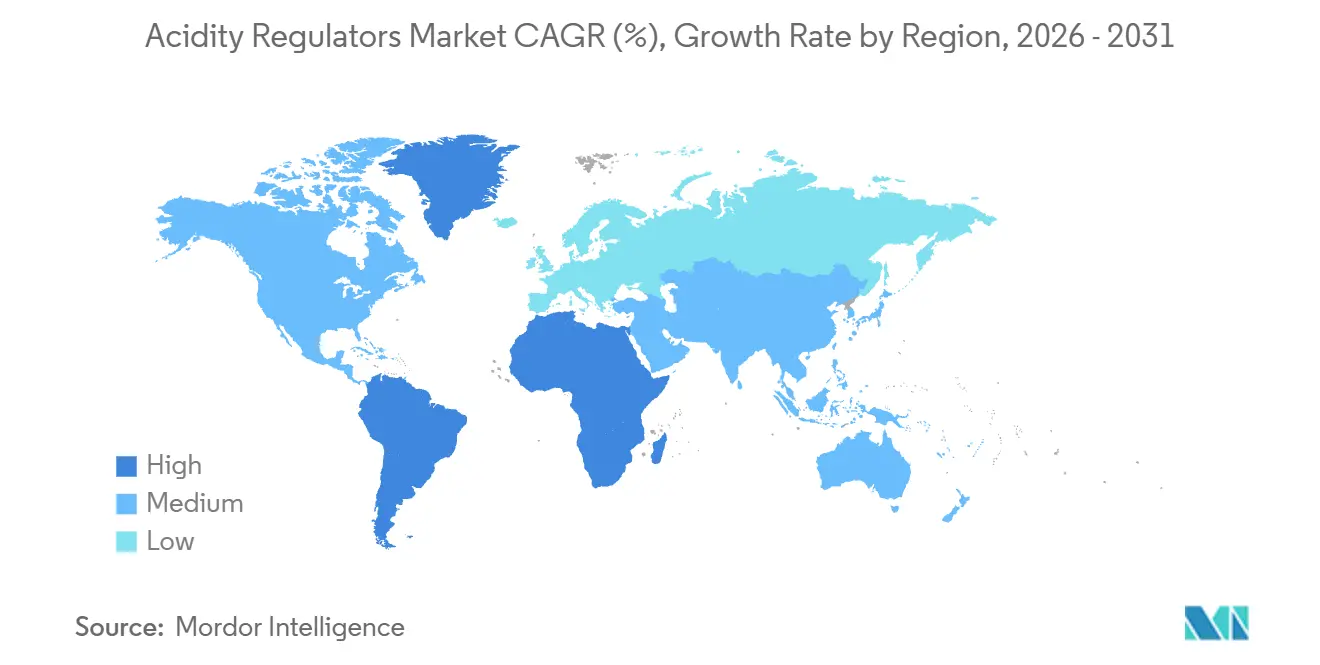

- Por geografia, a Ásia-Pacífico liderou com 38,56% de participação em 2025, enquanto o Oriente Médio e África tem previsão de se expandir a um CAGR de 9,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Reguladores de Acidez

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos Processados e de Conveniência | +2.1% | Global, concentrada na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Melhoria da Segurança Alimentar e Controle Microbiano | +1.5% | Global, com influência regulatória sob FDA 21 CFR 114 e Codex Alimentarius | Médio prazo (2 a 4 anos) |

| Realce de Sabor em Alimentos e Bebidas | +1.3% | Global, particularmente nas indústrias de bebidas da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Extensão da Vida Útil | +1.4% | Global, maior impacto na América do Sul e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Tendência para Aditivos Naturais e de Rótulo Limpo | +1.0% | América do Norte e Europa liderando, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento na Adoção de Reguladores de Acidez Naturais | +0.8% | Europa e América do Norte como núcleo, apoiadas por fatores de conformidade com a EFSA e a FDA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Alimentos Processados e de Conveniência

O mercado de reguladores de acidez está se beneficiando da urbanização e das rotinas diárias mais intensas, que estão levando mais domicílios a consumir alimentos embalados e estáveis em prateleira. A Ásia-Pacífico continua sendo um dos centros mais fortes de demanda por alimentos processados, com Índia e Sudeste Asiático registrando crescimento sólido à medida que o varejo moderno alcança cidades menores e a distribuição de alimentos melhora. Uma mudança menos visível é o alcance mais amplo da infraestrutura de cadeia de frio em cidades de segundo e terceiro nível na China, Índia e Indonésia, incorporando mais consumidores aos canais formais de alimentos embalados. Essa expansão aumenta a demanda por molhos, macarrão, condimentos e refeições prontas que dependem de ácido lático, ácido acético e ácido cítrico para manter a estabilidade com pH controlado. Os produtores nessas categorias utilizam reguladores de acidez porque eles garantem a segurança e a consistência do produto mesmo onde o acesso à refrigeração é irregular. Isso mantém a base de demanda vinculada a mudanças demográficas e de varejo de longo prazo, e não a modas alimentares passageiras.

Melhoria da Segurança Alimentar e Controle Microbiano

O mercado de reguladores de acidez também está sendo apoiado por normas de segurança alimentar que transformam o controle microbiano em um requisito legal, e não em uma escolha voluntária de qualidade. De acordo com o FDA 21 CFR Parte 114, os processadores de alimentos acidificados nos Estados Unidos devem validar que o pH de equilíbrio do produto acabado permaneça igual ou inferior a 4,6 e devem registrar um processo programado para cada tamanho de embalagem. Essa norma cria uma base clara para a demanda, pois os ácidos utilizados para controle de pH tornam-se parte da conformidade rotineira[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Documentos de Orientação e Informações Regulatórias sobre Alimentos Acidificados e Enlatados de Baixa Acidez", fda.gov . Um estudo de 2025 publicado na revista Sustainability relatou que o ácido lático de grau alimentício proporcionou reduções de 2,0 log UFC/g em E. coli e Salmonella em matrizes de carne resfriada, o que reforça seu papel no controle antimicrobiano. As penalidades civis vinculadas a infrações podem chegar a quase 500.000 USD por violação para entidades empresariais, o que eleva o custo do não cumprimento. Como resultado, os processadores no mercado de reguladores de acidez têm pouca margem para substituir esses insumos onde as normas de segurança são rigorosamente aplicadas.

Realce de Sabor em Alimentos e Bebidas

O mercado de reguladores de acidez está encontrando outra fonte de demanda na reformulação de produtos, especialmente onde as empresas de alimentos e bebidas estão reduzindo o açúcar e se afastando de sistemas de sabor sintético mais antigos. Os reguladores de acidez ajudam a controlar a acidez, equilibrar a percepção de doçura e melhorar a sensação na boca, o que os torna úteis quando os produtores ajustam receitas sem alterar o perfil de sabor esperado. Os Emirados Árabes Unidos introduziram tributação escalonada sobre bebidas açucaradas em janeiro de 2026, e essa poltica está levando as empresas de bebidas a reformular produtos com base no teor de açúcar por 100 ml. Nesse contexto, os ácidos cítrico e málico ajudam a repor parte do equilíbrio de sabor perdido quando os níveis de açúcar são reduzidos[2]Fonte: Centro para a Promoção de Importações de Países em Desenvolvimento, "Quais Tendências Oferecem Oportunidades ou Representam uma Ameaça no Mercado Europeu de Aditivos Alimentares Naturais?", cbi.eu. O ácido tartárico também está se expandindo além do vinho, pois formuladores de panificação, bebidas e alimentos especiais o veem como uma opção compatível com rótulos limpos em comparação com ácidos que carregam associações sintéticas mais fortes. O ácido málico continua sendo especialmente relevante em bebidas esportivas e funcionais porque seu perfil de acidez apoia a reformulação enquanto mantém a percepção de sabor estável.

Demanda Crescente por Extensão da Vida Útil

O mercado de reguladores de acidez continua a se beneficiar da necessidade de estender a vida útil em regiões onde a cobertura da cadeia de frio é incompleta ou não confiável. A redução do pH do produto continua sendo uma das abordagens de conservação mais práticas, pois limita o crescimento microbiano, retarda a oxidação e reduz a deterioração enzimática sem exigir refrigeração constante. Um artigo de 2025 publicado na revista Foods mostrou que sistemas de liberação controlada responsivos ao pH utilizando ácidos orgânicos podem estender a estabilidade de sistemas alimentares perecíveis, o que aponta para novos usos em embalagens e conservação além das formulações padrão. A Corbion vinculou seu desempenho de 2025 à forte demanda por conservação natural e extensão da vida útil, e a empresa reportou 204,3 milhões de EUR em EBITDA ajustado com 26,7% de crescimento orgânico. Esse resultado empresarial mostra como a demanda por conservação está se traduzindo em valor comercial para fornecedores com linhas de produtos relevantes. Em mercados da África Subsaariana, Sul da Ásia e América Latina, a mesma necessidade de produtos duráveis em condições ambientes mantém essa demanda resiliente ao longo do período de previsão.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Rigorosos de Conformidade Regulatória | -0.8% | Global, mais agudo sob o programa de reavaliação da EFSA e o FSMA da FDA | Médio prazo (2 a 4 anos) |

| Restrições a Aditivos de Base Química | -0.6% | Europa e América do Norte liderando, com fricção emergente na Coreia do Sul e no Japão | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos | -0.5% | Global, concentrada na Ásia-Pacífico devido à dependência dos clusters de fermentação chineses | Curto prazo (≤ 2 anos) |

| Preocupações de Saúde Relacionadas ao Consumo Excessivo | -0.4% | América do Norte e Europa, com crescente conscientização no Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Conformidade Regulatória

O mercado de reguladores de acidez enfrenta uma restrição clara na forma de custos crescentes de conformidade nas principais jurisdições. A EFSA está reavaliando os aditivos alimentares permitidos, incluindo reguladores de acidez como ácido fosfórico e ácido acético, e esse processo exige documentação atualizada de toxicologia e risco por parte dos fornecedores. A China também está endurecendo as especificações de pureza da série GB, o que pode afetar os prazos de desembaraço aduaneiro e qualificação de produtos para materiais importados. Os fornecedores que vendem nos Estados Unidos, Europa e China enfrentam, portanto, encargos paralelos de registro, reformulação e documentação que são difíceis de absorver para empresas menores. Os requisitos do FSMA da FDA acrescentam outra camada, pois os processadores de alimentos acidificados devem manter registros detalhados de análise de perigos e ações corretivas. Esses requisitos não eliminam a demanda do mercado de reguladores de acidez, mas elevam os custos operacionais e tornam a entrada no mercado mais difícil.

Restrições a Aditivos de Base Química

O mercado de reguladores de acidez também está sob pressão do escrutínio mais rigoroso de aditivos sintéticos, especialmente em categorias premium de alimentos e bebidas. Na Europa, tanto a regulamentação quanto a preferência do consumidor estão empurrando os produtores em direção a ácidos derivados de fermentação que são mais fáceis de posicionar em rótulos mais limpos. Os aplicativos de escaneamento de consumidores aceleraram essa resposta, e o CBI relatou que 92% dos usuários do Yuka reduziram o consumo de alimentos ultraprocessados após usar o aplicativo. A mesma fonte observou que o varejista francês Intermarché reformulou 900 produtos e removeu 142 aditivos em resposta à pressão dos consumidores moldada por ferramentas de transparência de ingredientes. O efeito sobre os volumes totais de ácidos sintéticos ainda é gradual, pois o segmento sintético permaneceu grande em 2025, mas a direção da reformulação premium é clara. Para fornecedores focados em ácido fosfórico ou acético sintético, a expansão do portfólio para alternativas derivadas de fermentação está se tornando uma resposta prática a essa mudança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Ácido Cítrico Sustenta a Dominância de Escala; Ácido Tartárico Lidera a Expansão em Especialidades

O ácido cítrico detinha 32,55% da receita de 2025, e essa posição reflete a amplitude de seu uso em controle de pH, quelação e modulação de sabor no mercado de reguladores de acidez. Grandes redes de fermentação conferem-lhe uma vantagem de escala por meio de custos mais baixos e fornecimento confiável. Em 2026, o Departamento de Comércio dos EUA deve revisar as importações de ácido cítrico da China e confirmar a ausência de precificação abaixo do valor normal por parte dos principais produtores chineses abrangidos nessa revisão. Esse resultado deve evidenciar a escala do fornecimento chinês e o escrutínio comercial em torno desse produto. O ácido fosfórico continua a apoiar bebidas do tipo cola, embora o foco regulatório e as preocupações com a saúde limitem um crescimento mais rápido.

Outros ácidos importantes ocupam posições relevantes porque seus usos finais diferem entre aplicações alimentares, farmacêuticas e industriais no setor de reguladores de acidez. O ácido lático está ganhando uso na conservação de carnes, alternativas veganas a laticínios e aplicações como excipiente à medida que a produção biobased melhora a qualidade e a economia. O ácido acético continua sendo fundamental para a conservação à base de vinagre em produtos em conserva e condimentos, onde o sabor e a extensão da vida útil atuam em conjunto. O ácido málico está ganhando relevância em bebidas com sabor de frutas e confeitaria porque oferece uma acidez mais suave e duradoura do que algumas alternativas. O ácido tartárico é o tipo de crescimento mais rápido, com um CAGR de 9,55% até 2031, impulsionado pela produção de vinho, aplicações em panificação e adoção mais ampla de rótulo limpo além de sua base tradicional. Seu apelo está crescendo entre os formuladores que buscam ácidos de origem natural à medida que a resistência de consumidores e reguladores a opções mais sintéticas cresce na Europa e na América do Norte.

Por Forma: Forma Seca Domina; Forma Líquida Ganha Espaço em Linhas de Processamento Automatizadas

As formulações secas detinham 60,36% da receita de 2025, o que significa que essa forma representou a maior parcela do tamanho do mercado de reguladores de acidez no ano base. Sua liderança decorre da forte adequação a aplicações de panificação, confeitaria, mistura farmacêutica e misturas de especiarias, onde o controle de umidade é importante. O ácido cítrico seco e o ácido málico em pó são comuns em sistemas de fermentação porque a consistência das partículas e o comportamento de dissolução afetam o desempenho do produto final. Essa forma também é amplamente utilizada por processadores de médio porte no Sul e Sudeste Asiático que não dispõem de grandes sistemas de dosagem líquida. A menor complexidade de armazenamento e transporte também favorece os produtos secos em clusters de processamento onde o manuseio com controle de temperatura é menos disponível.

As formulações líquidas são a forma de crescimento mais rápido e devem se expandir a um CAGR de 8,98% até 2031 no mercado de reguladores de acidez. As plantas de bebidas estão migrando para automação e processamento contínuo, o que favorece os ácidos líquidos porque eliminam a etapa de dissolução e melhoram a precisão da dosagem. Esse benefício operacional ajuda a reduzir os tempos de ciclo e limita o risco de contaminação cruzada em linhas de produção de alto volume. Os sistemas de ácido líquido também estão ganhando uso em limpeza industrial e tratamento de água, onde a dosagem contínua é mais prática do que o manuseio de pó. O estudo de 2025 da revista Foods sobre tecnologias de liberação responsiva ao pH também aponta para uma implantação mais ampla em fase líquida em sistemas de embalagem e conservação. À medida que a formulação de precisão e o controle mais rigoroso da segurança alimentar se tornam mais importantes, as formas líquidas devem continuar ganhando participação a partir de uma base menor.

Por Fonte: Sintético Mantém a Escala de Fornecimento; Natural/Biobased Registra o Crescimento Mais Rápido

As fontes sintéticas representaram 72,45% da receita de 2025, e esse segmento se beneficiou de uma infraestrutura de fermentação e síntese química bem estabelecida em todo o mercado de reguladores de acidez. A categoria inclui ácido cítrico derivado de fermentação produzido a partir de substratos de glicose ou sacarose, ácido fosfórico sintetizado quimicamente, ácido DL-málico por rota petroquímica e ácido acético por carbonilação de metanol. Essa base de fornecimento continua altamente competitiva em custo, o que a mantém importante para processadores sensíveis ao preço em mercados em desenvolvimento. A China desempenha um papel central porque seu ecossistema de fermentação combina matérias-primas de glicose à base de milho, grandes instalações de produção e logística estabelecida. Essa estrutura mantém pressão sobre os preços globais e ajuda a explicar por que o fornecimento sintético ainda detém a maior posição em volume.

As fontes naturais e biobased devem crescer a um CAGR de 10,17% até 2031, tornando-as o grupo de fontes de crescimento mais rápido no mercado de reguladores de acidez. O CBI, citando a Ingredion, afirmou que os produtos de rótulo limpo devem superar 70% dos portfólios de alimentos e bebidas europeus em 2025 e 2026, e 99% dos fabricantes europeus consideram as estratégias de rótulo limpo essenciais. Essa mudança está impulsionando o investimento em capacidade para ácidos biobased e sistemas de conservação. A Corbion afirmou que sua execução estratégica de 2025 incluiu investimento direcionado em conservação natural, derivados de ácido lático e a entrada em operação de sua nova instalação de ácido lático sem gesso na Tailândia. Os requisitos de aquisição vinculados à sustentabilidade, incluindo o interesse na contabilidade de gases de efeito estufa ISO 14064, também estão favorecendo fornecedores que conseguem documentar o fornecimento baseado em fermentação. Esses fatores estão expandindo o papel dos ácidos naturais de um nicho premium para uma faixa de crescimento estrutural mais ampla no setor de reguladores de acidez.

Por Aplicação: Alimentos e Bebidas Lidera em Volume; Aplicações Industriais Aceleram com Maior Rapidez

Alimentos e bebidas detinham 62,33% da receita de 2025, e esse segmento representou, portanto, a maior parcela do tamanho do mercado de reguladores de acidez em termos de aplicação. Sua liderança reflete o papel básico que os reguladores de acidez desempenham em bebidas, molhos, condimentos, panificação, laticínios, processamento de carnes, aves e frutos do mar. A produção de bebidas continua sendo o maior centro de consumo individual de ácido cítrico, pois refrigerantes, sucos, chás prontos para beber e bebidas funcionais dependem de sistemas de acidulação estáveis. Panificação e confeitaria, laticínios, conservação de carnes e picles utilizam diferentes perfis de ácido com base em metas de pH, requisitos de sabor e padrões regulatórios. Farmacêuticos e cuidados pessoais acrescentam uma camada de demanda de maior valor por meio de usos como tampão e excipiente, enquanto a alimentação animal e a agricultura utilizam ácidos orgânicos como alternativas a promotores de crescimento antibióticos em alguns contextos.

As aplicações industriais devem crescer a um CAGR de 9,72% até 2031, tornando-as o uso final de crescimento mais rápido no mercado de reguladores de acidez. Esse crescimento é impulsionado pelo uso mais amplo de derivados de ácido fosfórico e ácido cítrico em limpeza industrial, descalcificação, tratamento de água e tratamento de superfícies metálicas. Em sistemas de descalcificação, o ácido cítrico e o citrato trissódico di-hidratado ajudam a dissolver depósitos minerais por quelação de cálcio, evitando alguns dos problemas de compatibilidade associados a ácidos minerais mais fortes. Os sistemas municipais e industriais de tratamento de água na Ásia e na África também estão adotando compostos de ajuste de pH para atender a requisitos mais rigorosos de descarga e controle de corrosão. O estudo de 2025 da revista Foods sobre sistemas de liberação responsiva ao pH mostra que os ácidos orgânicos estão migrando para aplicações técnicas além da fabricação de alimentos tradicional. Essa mudança é relevante porque o mercado de reguladores de acidez tem sido historicamente associado ao uso alimentar, mas alguns dos ganhos marginais mais rápidos estão agora vindo de contextos não alimentares.

Análise Geográfica

A Ásia-Pacífico detinha 38,56% da participação do mercado de reguladores de acidez em 2025, tornando-se o maior mercado regional por oferta e demanda. A região possui a maior base de produção de ácido cítrico do mundo e uma ampla base de consumidores de alimentos e bebidas processados. A China continua sendo central, pois os principais grupos de fermentação em Shandong, Jiangsu e Anhui abastecem uma grande parcela da demanda global de ácido cítrico. A Índia está adicionando demanda por meio do processamento organizado de alimentos, varejo urbano e produtos embalados estáveis em prateleira. Japão, Coreia do Sul e Austrália continuam sendo mercados maduros, onde os padrões de pureza e a conformidade regulatória orientam a escolha do produto e sustentam a demanda por ácidos derivados de fermentação.

América do Norte e Europa continuam sendo regiões maduras, mas a reformulação e a conformidade continuam a remodelar a demanda no mercado de reguladores de acidez. Na América do Norte, o FSMA da FDA e o 21 CFR Parte 114 tornam os reguladores de acidez essenciais para o processamento de alimentos estáveis em prateleira. A aquisição planejada pela Jungbunzlauer de uma instalação em Thomson, Illinois, em novembro de 2025, mostra que os fornecedores valorizam a fabricação mais próxima dos clientes norte-americanos. A Europa está passando por um forte ciclo de rótulo limpo, e o CBI indicou que os produtos de rótulo limpo devem representar mais de 70% dos portfólios de alimentos e bebidas europeus em 2025 e 2026. Essa mudança sustenta a demanda premium por ácidos de origem natural na Alemanha, França e Itália.

O Oriente Médio e África deve crescer a um CAGR de 9,27% até 2031, tornando-se o bloco regional de crescimento mais rápido no mercado de reguladores de acidez. O Banco Mundial afirmou que a demanda por alimentos no Oriente Médio e Norte da África deve aumentar 67% até 2050, criando uma grande base de longo prazo para a demanda por ingredientes. Egito, Arábia Saudita e Emirados Árabes Unidos continuam sendo os principais polos de processamento de alimentos, enquanto os mercados do GCC apoiam as importações de ingredientes e a expansão da capacidade doméstica. O imposto escalonado sobre açúcar dos Emirados Árabes Unidos de janeiro de 2026 deve incentivar a reformulação de bebidas e aumentar a necessidade de equilíbrio de sabor à base de ácido em produtos com menos açúcar. A América do Sul continua relevante por meio da fabricação de alimentos embalados e da produção de vinho e vinagre no Brasil e na Argentina, que sustentam a demanda por ácido tartárico e ácido acético.

Cenário Competitivo

O mercado de reguladores de acidez é consolidado, com multinacionais estabelecidas liderando a concorrência. No entanto, produtores especializados em biobased e fornecedores regionais continuam a encontrar oportunidades de crescimento. Grandes empresas como Archer Daniels Midland, Cargill e Foodchem International utilizam integração vertical em sourcing agrícola, fermentação e distribuição global. Essa abordagem apoia o controle de custos e melhora a confiabilidade da cadeia de suprimentos. Essas empresas também estão aumentando seu foco em sustentabilidade. Por exemplo, a ADM apoia a agricultura regenerativa, enquanto a Tate & Lyle visa atingir emissões líquidas zero até 2050.

A tecnologia continua sendo uma fonte fundamental de diferenciação, pois a fermentação de precisão e a otimização de processos ajudam as empresas a melhorar a eficiência de custos e a qualidade dos produtos. Formulações de rótulo limpo, alimentação animal sem antibióticos e aplicações farmacêuticas especializadas estão criando oportunidades premium. Participantes menores e regionais competem por meio de suporte técnico, formulações personalizadas e respostas rápidas às necessidades dos clientes locais. Ao mesmo tempo, a pressão de consolidação está aumentando porque a capacidade de fermentação em grande escala e a conformidade regulatória rigorosa favorecem empresas maiores.

Os riscos geopolíticos na cadeia de suprimentos estão criando oportunidades para produtores não chineses expandirem sua presença. A atividade de patentes em engenharia metabólica e fermentação também demonstra forte inovação. As empresas estão investindo em cepas microbianas proprietárias e tecnologias avançadas de purificação para melhorar a qualidade, reduzir custos e fortalecer a produção de reguladores de acidez biobased.

Líderes do Setor de Reguladores de Acidez

-

Cargill Inc.

-

Archer Daniels Midland Company

-

Jungbunzlauer Suisse AG

-

Corbion N.V.

-

Foodchem International Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O ICL Group concluiu a primeira fase de sua aquisição em duas fases da Bartek Ingredients Inc., adquirindo aproximadamente 50% da empresa por meio de um investimento em dinheiro de aproximadamente 90 milhões de USD. A Bartek é líder global em ácido málico e ácido fumárico de grau alimentício, atendendo clientes em mais de 40 países com receita anual de aproximadamente 65 milhões de USD, e opera o único local de produção verticalmente integrado de anidrido maleico e ácido de grau alimentício na América do Norte. Uma nova instalação de produção em construção deve aumentar materialmente a capacidade e a produção da Bartek até 2026.

- Novembro de 2025: A Jungbunzlauer concluiu a aquisição de uma instalação de produção multiuso em Thomson, Illinois, da International Flavors & Fragrances Inc. (IFF), marcando a primeira presença de fabricação da empresa nos Estados Unidos. O fabricante suíço com receita de 1,3 bilhões de CHF, conhecido principalmente por ácido cítrico, acidulantes e sais minerais, iniciou imediatamente a instalação de equipamentos e atividades de conformidade regulatória na instalação, posicionando-se para atender à crescente demanda norte-americana por ingredientes de origem natural.

- Fevereiro de 2025: A Prayon revelou planos para uma nova unidade de produção de ácido fosfórico de grau eletrônico em Bex, Suíça. Essa iniciativa estratégica visa dobrar sua capacidade de produção, atendendo à crescente demanda por ácido fosfórico ultrapuro. Essa demanda é notavelmente impulsionada pela tendência de reshoring nos mercados de semicondutores em rápida expansão da Europa e dos EUA.

- Janeiro de 2025: A Brenntag Pharma expandiu sua parceria com a Citribel para distribuir ácidos cítricos e excipientes farmacêuticos de citrato, cobrindo agora Israel, Turquia e África do Sul, além de França, Espanha, Alemanha e a região do Benelux.

Escopo do Relatório Global do Mercado de Reguladores de Acidez

| Ácido Cítrico |

| Ácido Fosfórico |

| Ácido Acético |

| Ácido Lático |

| Ácido Málico |

| Ácido Tartárico |

| Outros |

| Seco |

| Líquido |

| Sintético |

| Natural/Biobased |

| Alimentos e Bebidas | Bebidas |

| Molhos, Condimentos e Temperos | |

| Panificação e Confeitaria | |

| Laticínios e Sobremesas Congeladas | |

| Carnes, Aves e Frutos do Mar | |

| Outros Alimentos e Bebidas | |

| Farmacêuticos e Cuidados Pessoais | |

| Ração Animal e Agricultura | |

| Aplicações Industriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Países Baixos | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Ácido Cítrico | |

| Ácido Fosfórico | ||

| Ácido Acético | ||

| Ácido Lático | ||

| Ácido Málico | ||

| Ácido Tartárico | ||

| Outros | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Fonte | Sintético | |

| Natural/Biobased | ||

| Por Aplicação | Alimentos e Bebidas | Bebidas |

| Molhos, Condimentos e Temperos | ||

| Panificação e Confeitaria | ||

| Laticínios e Sobremesas Congeladas | ||

| Carnes, Aves e Frutos do Mar | ||

| Outros Alimentos e Bebidas | ||

| Farmacêuticos e Cuidados Pessoais | ||

| Ração Animal e Agricultura | ||

| Aplicações Industriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Baixos | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de reguladores de acidez até 2031?

O mercado de reguladores de acidez tem previsão de atingir 14,22 bilhões de USD até 2031, ante 9,58 bilhões de USD em 2026, a um CAGR de 8,22% no período 2026-2031.

Qual tipo de produto lidera a demanda por reguladores de acidez atualmente?

O ácido cítrico liderou por tipo com 32,55% de participação em 2025 devido ao seu amplo uso em controle de pH, quelação e modulação de sabor em aplicações de alimentos e bebidas.

Qual uso final está crescendo mais rapidamente para os reguladores de acidez?

As aplicações industriais devem crescer a um CAGR de 9,72% até 2031, apoiadas por usos em limpeza, descalcificação, tratamento de água e tratamento de superfícies metálicas.

Qual região é mais forte no negócio de reguladores de acidez?

A Ásia-Pacífico detinha a maior participação regional com 38,56% em 2025, enquanto o Oriente Médio e África deve registrar o crescimento mais rápido com um CAGR de 9,27% até 2031.

Página atualizada pela última vez em: