Tamanho e Participação do Mercado de Reciclagem de E-waste

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

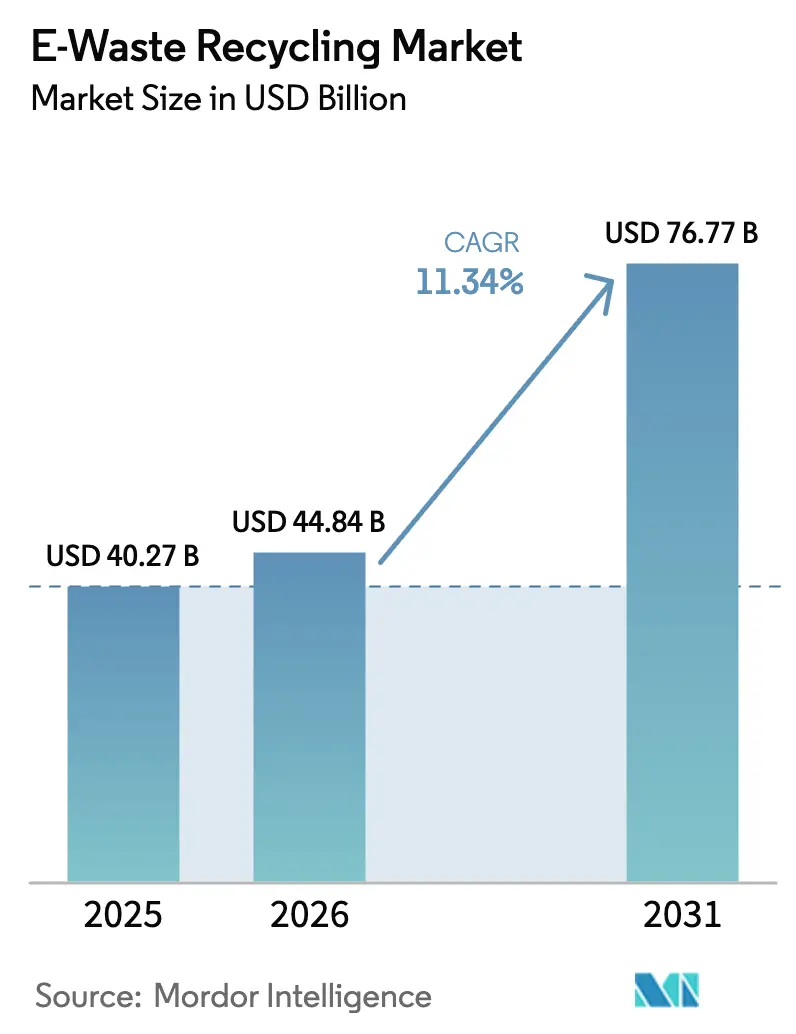

| Tamanho do Mercado (2026) | 44.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.34% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem de E-waste por Mordor Intelligence

O tamanho do mercado de reciclagem de e-waste em 2026 é estimado em USD 44,84 bilhões, crescendo a partir do valor de 2025 de USD 40,27 bilhões, com projeções para 2031 mostrando USD 76,77 bilhões, crescendo a um CAGR de 11,34% no período 2026-2031. A trajetória de crescimento reflete a transição do descarte básico de resíduos para a recuperação estratégica de recursos, à medida que os governos endurecem as leis de recolhimento, os fabricantes enfrentam escassez de materiais críticos e os investidores canalizam capital para ativos de economia circular. Os mandatos regulatórios são a pedra angular: os esquemas de Responsabilidade Estendida do Produtor (REP) na União Europeia, na Índia e na Coreia do Sul direcionaram aproximadamente 2,1 milhões de toneladas de e-waste para plantas certificadas durante 2024, estabelecendo fluxos de receita formais para os processadores.[1]Comissão Europeia, "O que é Compras Públicas Ecológicas," ec.europa.eu Do lado da oferta, os governos da Ásia-Pacífico enxergam os eletrônicos descartados como "minas urbanas". Somente o Japão comprometeu JPY 30 bilhões (USD 191 milhões) para construir dez centros dedicados à recuperação de cobre e metais críticos, ressaltando o foco político na segurança de recursos domésticos.[2]Nikkei Asia, "Japão planeja 10 centros de e-waste para minerar cobre e recursos metálicos," asia.nikkei.com Enquanto isso, os compromissos corporativos de emissão líquida zero criam demanda cativa por reciclado certificado, exemplificado pela Samsung, que obtém mais de 90% do cobalto nas baterias do Galaxy S25 a partir de fluxos reciclados.[3]Samsung Electronics, "Por dentro da Cadeia de Suprimentos de Baterias Circulares da Samsung," news.samsung.com Apesar desses aspectos positivos, a reciclagem informal persistente em economias emergentes desvia fluxos de alto valor, enquanto a volatilidade dos preços do ouro e do cobre complica o financiamento de projetos — mesmo com o processamento automatizado e a triagem habilitada por IA começando a reduzir as curvas de custo.

Principais Conclusões do Relatório

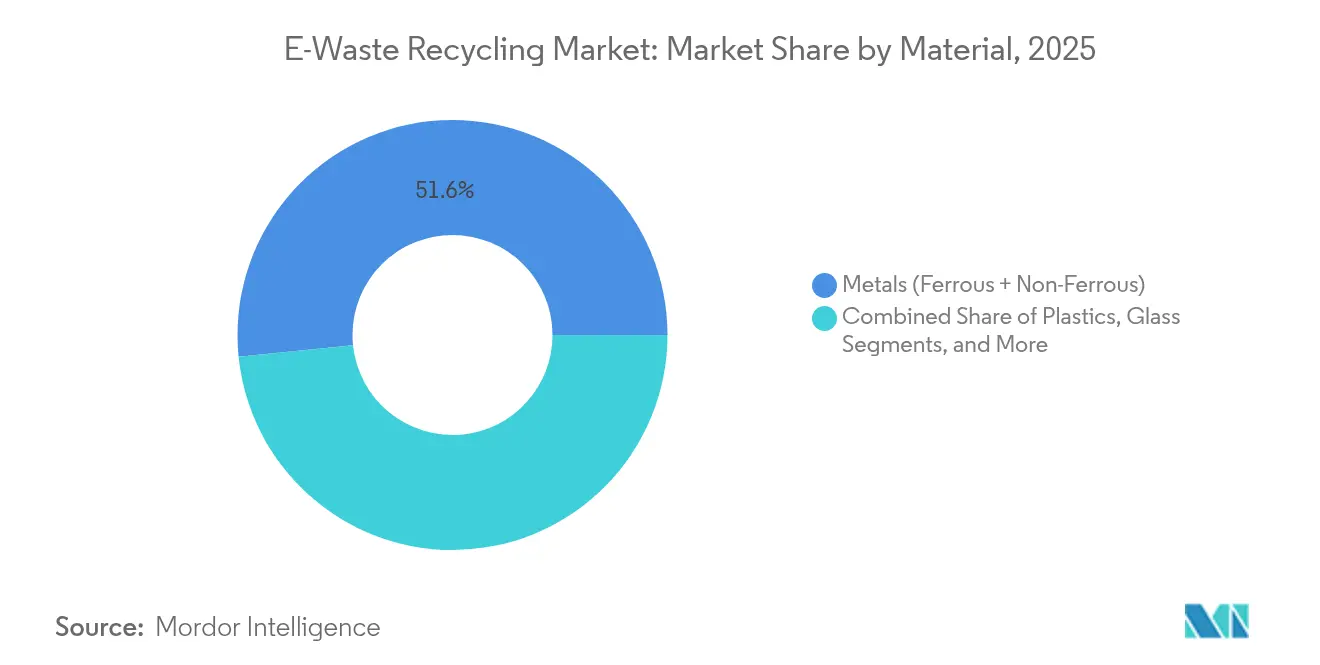

- Por material, a recuperação de metais liderou com 51,62% da participação do mercado de reciclagem de e-waste em 2025, enquanto os plásticos devem registrar o crescimento mais rápido a um CAGR de 13,78% até 2031.

- Por fonte, os eletrônicos de consumo responderam por 39,10% do tamanho do mercado de reciclagem de e-waste em 2025; os equipamentos de TI e telecomunicações devem se expandir ao maior CAGR de 14,55% até 2031.

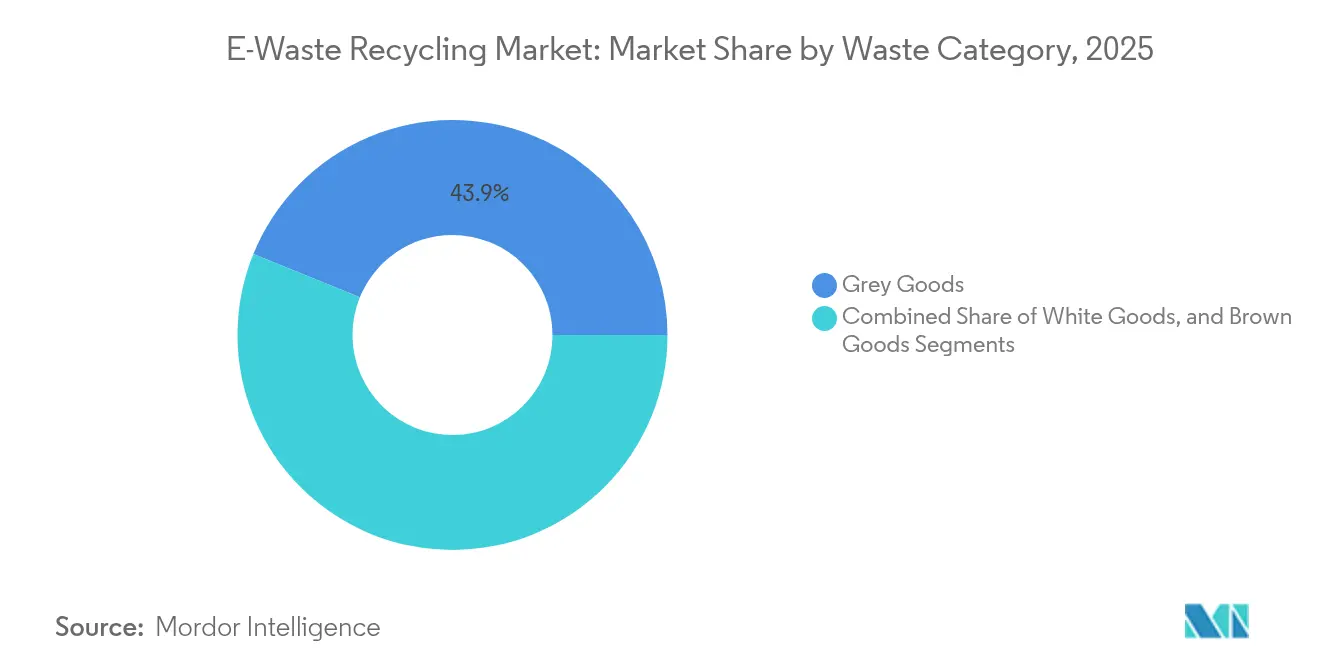

- Por categoria de resíduo, a linha cinza dominou com 43,85% de participação na receita em 2025, enquanto a linha marrom está posicionada para crescer mais rapidamente a um CAGR de 12,76% durante o período de previsão.

- Por método de descarte, a reciclagem e a recuperação de materiais capturaram 60,88% da participação do tamanho do mercado de reciclagem de e-waste em 2025; as atividades de recondicionamento e reutilização devem registrar o maior CAGR de 12,21% até 2031.

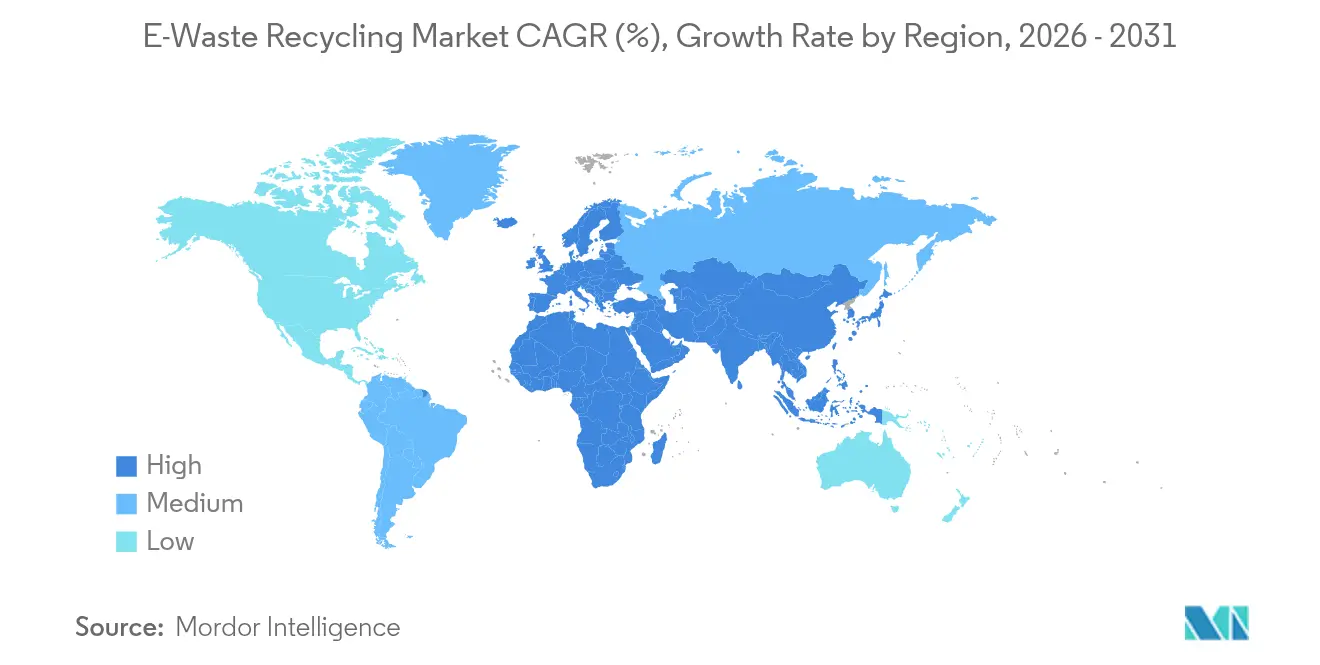

- Por geografia, a Ásia-Pacífico deteve 46,25% da participação na receita em 2025, enquanto a região do Oriente Médio e África deve liderar o crescimento a um CAGR de 15,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reciclagem de E-waste

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Responsabilidade Estendida do Produtor na UE, Índia e Coreia do Sul | +2.8% | UE, Índia e Coreia do Sul expandindo-se para a ASEAN | Médio prazo (2-4 anos) |

| Iniciativas de mineração urbana por fabricantes de equipamentos originais na Ásia-Pacífico para recuperação de metais críticos | +1.9% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥4 anos) |

| Crescente demanda por recursos secundários das indústrias de veículos elétricos e baterias | +2.4% | China, UE, América do Norte | Curto prazo (≤2 anos) |

| Metas governamentais de compras públicas ecológicas | +1.2% | OCDE, mercados emergentes selecionados | Médio prazo (2-4 anos) |

| Objetivos corporativos de emissão líquida zero impulsionando a eletrônica de ciclo fechado | +1.6% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de Mandatos de Responsabilidade Estendida do Produtor (REP) na UE, Índia e Coreia do Sul

As regras de REP transferem o ônus financeiro da coleta e do tratamento dos municípios para os fabricantes, garantindo financiamento previsível para o mercado formal de reciclagem de e-waste. A lei de setembro de 2024 da Coreia do Sul ampliou a cobertura da REP para todos os dispositivos eletrônicos, desviando 340.000 toneladas adicionais por ano das cadeias informais. As regras revisadas da Índia de 2024 introduziram certificados de REP negociáveis com preços entre INR 15 e 25 por kg, recompensando a eficiência e criando um fluxo de receita secundário para os recicladores em conformidade. Na Europa, o novo regulamento de baterias que exige 65% de recuperação de cobalto até 2031 vincula os recicladores a jusante com os fabricantes de células a montante, garantindo a absorção de material certificado e reforçando o mercado de reciclagem de e-waste.

Iniciativas de Mineração Urbana por Fabricantes de Equipamentos Originais na Ásia-Pacífico para Recuperação de Metais Críticos

Os fabricantes de eletrônicos agora tratam os dispositivos descartados como corpos de minério estratégicos. O Japão pretende dobrar a recuperação de metais raros para 420.000 toneladas por ano até 2030, com foco em lítio, níquel e cobalto extraídos de placas de circuito importadas.[4]Yomiuri Shimbun, "Meta de recuperação de metais raros de mineração urbana dobrada," yomiuri.co.jp A Mitsubishi Materials e seus pares operam linhas dedicadas de "mineração urbana" que processam cerca de 600.000 toneladas de pequenos eletrodomésticos por ano, garantindo mais de 200.000 toneladas de metais valiosos. O investimento da Microsoft na tecnologia de recuperação de ímãs da Cyclic Materials mostra como os gigantes de TI fortalecem a resiliência da cadeia de suprimentos enquanto mantêm as terras raras fora de canais geopoliticamente sensíveis.

Crescente Demanda por Recursos Secundários das Indústrias de Veículos Elétricos e Baterias

A adoção de veículos elétricos está reescrevendo os fluxos de commodities. A capacidade global de reciclagem de baterias de íons de lítio atingiu 1,6 milhão de toneladas em 2025 e está no caminho certo para superar 3 milhões de toneladas antes de 2030, à medida que os pacotes de baterias de veículos elétricos de primeira geração se aposentam. A lei de baterias da Europa estipula 16% de cobalto reciclado nas células até 2031, subindo para 26% até 2036, criando um preço mínimo regulamentado para o material certificado. O modelo de REP para baterias da China conecta diretamente os fabricantes de células e os recicladores, garantindo o fornecimento contínuo de matéria-prima apesar das oscilações nos preços das commodities.

Metas Governamentais de Compras Públicas Ecológicas (CPE)

As agências públicas gastam centenas de bilhões em hardware de TI anualmente, e as novas regras de CPE dão preferência a produtos que documentam conteúdo reciclado e reciclabilidade no fim da vida útil. A Comissão Europeia já exige critérios ambientais em licitações que abrangem PCs, monitores e servidores. O plano 2021-2030 da Noruega classifica a conformidade com a economia circular no mesmo nível que o preço em licitações públicas. Diretrizes semelhantes da Agência de Proteção Ambiental dos EUA e da autoridade federal de compras da Austrália estão agora direcionando pedidos de compra em massa para fabricantes alinhados com o mercado de reciclagem de e-waste.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Persistência do setor de reciclagem informal em economias emergentes | -2.1% | África Subsaariana, Sul da Ásia, América Latina | Longo prazo (≥4 anos) |

| Redes de coleta fragmentadas inflacionando o custo da logística reversa | -1.4% | Global, agudo em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Barreiras tecnológicas na reciclagem de dispositivos miniaturizados multimateriais | -1.8% | Mercados avançados | Longo prazo (≥4 anos) |

| Volatilidade de preços em metais preciosos recuperados | -1.3% | Regiões dependentes de commodities | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Persistência do Setor de Reciclagem Informal em Economias Emergentes

Centros de desmontagem não regulamentados, como o Agbogbloshie em Gana, processam aproximadamente 215.000 toneladas por ano usando métodos de queima a céu aberto e lixiviação com ácido, que geram retornos financeiros rápidos, mas externalizam os custos ambientais. Os coletores informais da Índia ainda processam cerca de 90% das 3,8 milhões de toneladas anuais de e-waste do país, enquanto as plantas licenciadas operam com apenas 50% de utilização. Os atores informais podem superar os recicladores formais em 20-40% ao comprar sucata porque ignoram os custos de conformidade, privando o mercado de reciclagem de e-waste de matéria-prima crítica. Programas piloto no Egito que agregam volumes informais para repasse a plantas certificadas demonstram uma ponte viável, mas a escalabilidade requer incentivos sustentados e fiscalização.

Barreiras Tecnológicas na Reciclagem de Dispositivos Miniaturizados Multimateriais

Smartphones, tablets e dispositivos vestíveis compactam dezenas de materiais em microconjuntos selados com adesivo, complicando a trituração e a separação automatizadas. O pré-tratamento mecânico de telefones alcança apenas 85% de separação de placas de circuito impresso em comparação com a desmontagem manual, deixando ouro e paládio valiosos sem recuperação. As regras REACH e RoHS da UE exigem verificações de bromo e cloro antes que os plásticos reingressem na cadeia de suprimentos, adicionando tempo e custo. Laboratórios de pesquisa demonstraram placas de circuito recicláveis usando polímeros dinâmicos, mas os prêmios de custo ainda desencorajam a adoção em massa. Até que o design para desmontagem se torne padrão, as taxas de recuperação e as margens em todo o mercado de reciclagem de e-waste permanecerão sob pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Metais Mantêm a Liderança em Valor

A recuperação de metais contribuiu com 51,62% do mercado de reciclagem de e-waste em 2025, sustentando a receita por meio do refino estabelecido de metais ferrosos e preciosos. A grande base instalada do segmento e os altos valores residuais garantem um fluxo estável mesmo quando os preços das commodities oscilam. Os fluxos de metais não ferrosos, como cobre, alumínio e ouro, impulsionam a intensidade do lucro, enquanto as novas tecnologias voltadas para o tântalo e as terras raras adicionam potencial de crescimento. Os processos avançados assistidos por micro-ondas agora extraem tântalo com 97% de pureza, reduzindo o consumo de energia e aumentando os rendimentos. Os plásticos se classificam como a classe de material de crescimento mais rápido, crescendo a um CAGR de 13,78%, à medida que os fabricantes de automóveis e os grupos de embalagens exigem conteúdo de resina reciclada. O programa de ciclo fechado de prata da Murata, lançado em 2025, ilustra como a reciclagem horizontal de metais de nicho pode ancorar futuros fluxos de receita.

As linhas hidrometalúrgicas de segunda geração também ampliam o tamanho total do mercado de reciclagem de e-waste para metais, elevando o piso econômico de insumos de menor qualidade. Plantas piloto nos Estados Unidos recuperam manganês, magnésio e disprósio de resíduos mistos usando reagentes não tóxicos, alinhando-se com licenças ambientais mais rigorosas. À medida que os mandatos de política elevam os limites mínimos de recuperação, os produtores que dominam a lixiviação seletiva e a extração por solvente capturarão participação dos fundidores tradicionais de alta temperatura.

Por Fonte: Equipamentos de TI e Telecomunicações Aceleram

Os eletrônicos de consumo geraram 39,10% do insumo global em 2025, impulsionados pela substituição de smartphones e pela renovação de eletrodomésticos. No entanto, o hardware de TI e telecomunicações está posicionado para um CAGR de 14,55%, superando todas as outras categorias de fonte, à medida que as atualizações de data centers, as migrações para a nuvem e as implantações de 5G aumentam os volumes de aposentadoria de servidores e estações base. O tamanho do mercado de reciclagem de e-waste para este segmento deve se expandir em sincronia com os ciclos de atualização de servidores de hiperescaladores, que têm em média 3-4 anos. As microfábricas automatizadas codesenvolvidas pela ABB Robotics e pela Molg agora desmontam racks de servidores desativados em minutos, reduzindo o custo de mão de obra por quilograma em 30%.

Os sensores de IoT, medidores inteligentes e dispositivos vestíveis são a próxima fronteira. Embora pequenos em massa, eles carregam alta concentração de valor, podendo representar 20% do valor agregado de material até 2030, de acordo com grupos de reflexão sobre economia circular. Os recicladores estão, portanto, redesenhando as linhas de entrada para rastrear baterias de célula tipo moeda e ímãs de terras raras que esses dispositivos contêm.

Por Categoria de Resíduo: Linha Cinza Apresenta Complexidade

A linha cinza — PCs, servidores, racks de telecomunicações — representou 43,85% dos volumes em 2025, refletindo os ritmos de atualização empresarial e as implantações de borda em nuvem. Os fluxos da linha marrom, como TVs, crescerão a um CAGR de 12,76%, à medida que os consumidores atualizam para telas micro-LED que tornam os painéis planos de primeira geração obsoletos. A modelagem de desmontagem automatizada, atualmente em validação em institutos de pesquisa, está fechando a lacuna de custo entre o processamento manual e robótico para conjuntos de linha cinza densamente compactados.

A linha branca — geladeiras, máquinas de lavar — continua a dominar a tonelagem, mas gera a menor margem. Os incentivos de política que permitem aos varejistas recolher unidades antigas no ponto de venda facilitam o atrito na coleta, mas o alto teor ferroso deprime a economia unitária em relação à linha cinza rica em placas de circuito. Os lucros incrementais virão, portanto, da integração da desgaseificação de espuma de bomba de calor ou da captura de refrigerante que desbloqueia fluxos de valor de créditos de carbono.

Por Método de Descarte: Reciclagem Domina o Mercado Principal

A reciclagem capturou 60,88% de todo o e-waste formalmente tratado em 2025, consolidando sua posição como o caminho padrão de fim de vida útil em meio às crescentes proibições de aterros sanitários. O recondicionamento e a reutilização crescerão mais rapidamente a um CAGR de 12,21%, à medida que as corporações adotam modelos de dispositivo como serviço que monetizam hardware de segunda vida. A trituração mecânica domina o manuseio em massa, mas as linhas pirometalúrgicas e hidrometalúrgicas reivindicam prêmios de preço para concentrados de alta qualidade. A pirólise induzida por micro-ondas agora oferece uma rota para delaminação de polímeros de cabos e recuperação de cobre sem geração de dioxinas, abordando a taxa atual de recuperação de isolamento de cabos de 35%.

A coleta continua sendo o gargalo de custo, consumindo 15-25% da despesa total por tonelada, especialmente em áreas de captação rurais. Plataformas de rastreamento digital e logística reversa que conectam consumidores, varejistas e processadores poderiam comprimir os custos de transporte e liberar margem para os processadores que escalam.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de reciclagem de e-waste com uma participação de receita de 46,25% em 2025, auxiliada pela proximidade com a manufatura, pelos centros populacionais densos e pelos investimentos liderados por políticas em capacidade formal. A regra de novembro de 2024 da China que reclassificou o cobre e o alumínio de sucata de alta qualidade como recursos em vez de resíduos reabriu os canais de importação, impulsionando a matéria-prima para os fundidores locais e ampliando a participação de mercado de reciclagem de e-waste dos operadores chineses. A Índia está seguindo o mesmo caminho com um esquema de incentivos de INR 15.000 crores (USD 1,8 bilhão) para reciclagem de minerais críticos, com o objetivo de escalar a capacidade doméstica de 10 empresas para 100 em cinco anos.

A Europa mantém o quadro regulatório mais abrangente do mundo, enraizado na diretiva REEE e reforçado pelas novas leis de baterias e ecodesign. Os altos custos de mão de obra e as licenças rigorosas empurram os processadores em direção à automação e aos fluxos especializados de alta qualidade; a Umicore e a Aurubis ancoram a capacidade regional com linhas metalúrgicas proprietárias que recuperam mais de 95% do conteúdo de metais preciosos.

A América do Norte ocupa o terceiro lugar em receita, mas continua a lidar com legislação fragmentada em nível estadual e centros populacionais dispersos que inflacionam os gastos com logística reversa. A nova refinaria americana da Aurubis e a fusão Balcones-Sims sinalizam uma mudança em direção à economia baseada em escala e opções de fundição local que encurtam as distâncias de transporte.

O Oriente Médio e a África exibem o crescimento mais rápido a um CAGR de 15,62%, embora a partir de uma base menor. Os estados do Golfo canalizam receitas do petróleo para a diversificação industrial, incluindo parques de recuperação de metais, enquanto programas financiados por doadores na África Subsaariana apoiam instalações piloto que formalizam os coletores informais. O escalonamento bem-sucedido aqui depende de códigos aduaneiros harmonizados, fiscalização mais rigorosa e transferência de tecnologia de mercados maduros.

Cenário Competitivo

O mercado de reciclagem de e-waste é moderadamente fragmentado: nenhuma empresa isolada supera 10% da participação global na receita, mas os clusters regionais impulsionam a consolidação localizada. Os participantes estabelecidos se diferenciam por meio de propriedade intelectual metalúrgica, redes de coleta integradas e gestão de conformidade. A plataforma pirohidrometalúrgica da Umicore garante rendimentos de >95% de níquel, cobre e cobalto e posiciona a empresa para capturar futuros fluxos de sucata de baterias, embora tenha adiado sua próxima megaplanta para 2032 para evitar excesso de oferta. A Aurubis processa cerca de 1 milhão de toneladas de recicláveis de múltiplos insumos anualmente e recentemente investiu EUR 130 milhões para reduzir emissões e aumentar o rendimento em Lünen.

As parcerias estratégicas crescem à medida que os fabricantes de equipamentos originais internalizam as métricas de economia circular. Samsung, Dell e Cisco incorporam cláusulas de recolhimento em contratos de fornecimento, garantindo volumes para recicladores certificados e assegurando que cobalto, prata e plásticos reciclados retornem para produtos de próxima geração. As atualizações tecnológicas também influenciam a participação de mercado. Os classificadores visuais baseados em IA aumentam os rendimentos de metais preciosos e reduzem os gastos com mão de obra, dando aos primeiros adotantes uma vantagem no custo unitário. A consolidação continua: a fusão da Balcones Resources com a Sims Municipal Recycling formou um processador que lida com mais de 1 milhão de toneladas anualmente em 14 metrópoles dos EUA.

As startups atuam em nichos especializados — recuperação de ímãs de terras raras, refino de massa negra de baterias de lítio — frequentemente apoiadas por fundos de fabricantes de equipamentos originais ou de tecnologia climática. A futura planta da Cyclic Materials no Arizona terá como alvo discos rígidos no fim da vida útil, refletindo a demanda por fluxos de materiais críticos em território nacional nos Estados Unidos.

Líderes do Setor de Reciclagem de E-waste

Sims Limited

Aurubis AG

Electronic Recyclers International, Inc. (ERI)

Umicore

Enviro-Hub Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Ministério de Minas da Índia finalizou um programa de incentivos de INR 15.000 crores (USD 1,8 bilhão) para reciclagem de minerais críticos, com o objetivo de licenciar 100 empresas em cinco anos.

- Junho de 2025: A Murata Manufacturing iniciou a reciclagem horizontal de prata inédita no setor para componentes de blindagem eletromagnética.

- Abril de 2025: A Aurubis iniciou o aumento de capacidade em sua nova planta de reciclagem de cobre nos EUA.

- Abril de 2025: A Cyclic Materials obteve aprovação de construção para uma instalação de reciclagem de ímãs de terras raras em Mesa, Arizona.

- Março de 2025: A Samsung obteve mais de 90% do cobalto para as baterias do Galaxy S25 a partir de matéria-prima reciclada.

Escopo do Relatório Global do Mercado de Reciclagem de E-waste

O mercado de reciclagem de e-waste envolve a coleta, desmontagem e processamento de dispositivos eletrônicos descartados para recuperar materiais valiosos, como metais, plásticos e elementos de terras raras. Este mercado visa reduzir a poluição ambiental, promover a sustentabilidade e recuperar recursos para reutilização na fabricação. É impulsionado pelo aumento do consumo eletrônico, regulamentações governamentais e pela crescente necessidade de soluções responsáveis de gestão de resíduos.

O Mercado de Reciclagem de E-waste é segmentado por material (metal, plástico, vidro, outros materiais), fonte (eletrodomésticos, eletrônicos de consumo, equipamentos industriais, dispositivos médicos, outras fontes) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Metais Ferrosos |

| Metais Não Ferrosos (Cobre, Alumínio, Preciosos) |

| Plásticos (ABS, HIPS, PP, Outros) |

| Vidro |

| Outros (Cerâmicas, Silício, Compósitos) |

| Eletrodomésticos | Linha Branca de Grande Porte |

| Pequenos Eletrodomésticos | |

| Eletrônicos de Consumo | Smartphones e Tablets |

| TVs e Monitores | |

| Computadores e Periféricos | |

| Equipamentos de TI e Telecomunicações | Servidores e Hardware de Data Center |

| Equipamentos Industriais | Automação e Controle |

| Dispositivos Médicos | Diagnóstico por Imagem |

| Outros |

| Linha Branca |

| Linha Marrom |

| Linha Cinza |

| Coleta e Logística | |

| Recondicionamento e Reutilização | |

| Reciclagem e Recuperação de Materiais | Mecânico |

| Pirometalúrgico e Hidrometalúrgico | |

| Aterramento e Incineração |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Material | Metais Ferrosos | ||

| Metais Não Ferrosos (Cobre, Alumínio, Preciosos) | |||

| Plásticos (ABS, HIPS, PP, Outros) | |||

| Vidro | |||

| Outros (Cerâmicas, Silício, Compósitos) | |||

| Por Fonte | Eletrodomésticos | Linha Branca de Grande Porte | |

| Pequenos Eletrodomésticos | |||

| Eletrônicos de Consumo | Smartphones e Tablets | ||

| TVs e Monitores | |||

| Computadores e Periféricos | |||

| Equipamentos de TI e Telecomunicações | Servidores e Hardware de Data Center | ||

| Equipamentos Industriais | Automação e Controle | ||

| Dispositivos Médicos | Diagnóstico por Imagem | ||

| Outros | |||

| Por Categoria de Resíduo | Linha Branca | ||

| Linha Marrom | |||

| Linha Cinza | |||

| Por Método de Descarte | Coleta e Logística | ||

| Recondicionamento e Reutilização | |||

| Reciclagem e Recuperação de Materiais | Mecânico | ||

| Pirometalúrgico e Hidrometalúrgico | |||

| Aterramento e Incineração | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de reciclagem de e-waste?

O mercado de reciclagem de e-waste é avaliado em USD 44,84 bilhões em 2026 e deve atingir USD 76,77 bilhões até 2031.

Qual fluxo de material gera mais receita?

A recuperação de metais lidera com 51,62% da receita global graças ao alto valor do cobre, ouro e outros metais não ferrosos.

Qual região está se expandindo mais rapidamente?

A região do Oriente Médio e África deve registrar o maior crescimento, avançando a um CAGR de 15,62% entre 2026 e 2031.

Por que as baterias de veículos elétricos são importantes para os recicladores de e-waste?

As metas obrigatórias de conteúdo reciclado nos regulamentos europeus de baterias e o modelo de REP para baterias da China garantem a demanda por cobalto, níquel e lítio recuperados de pacotes no fim da vida útil, reforçando as margens dos recicladores.

Como as regras de REP beneficiam os recicladores?

A Responsabilidade Estendida do Produtor transfere os custos de coleta e processamento para os fabricantes, garantindo financiamento estável para os recicladores formais e expandindo os volumes de matéria-prima certificada.

Quais são os principais obstáculos que o setor enfrenta?

A reciclagem informal em economias emergentes, as redes de coleta fragmentadas e a complexidade técnica dos dispositivos miniaturizados continuam a suprimir as taxas de recuperação e a lucratividade.

Página atualizada pela última vez em: