Tamanho e Participação do Mercado de Tecnologia de Sala Limpa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Sala Limpa por Mordor Intelligence

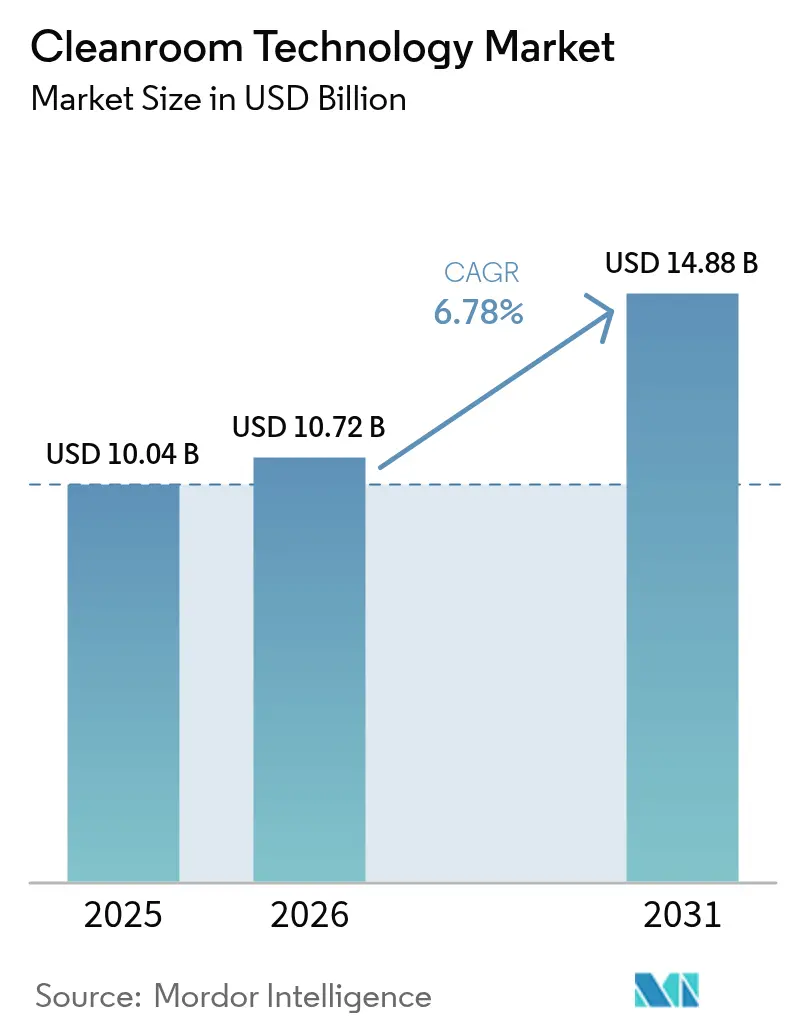

O tamanho do mercado de tecnologia de sala limpa foi avaliado em USD 10,04 bilhões em 2025 e estima-se que cresça de USD 10,72 bilhões em 2026 para atingir USD 14,88 bilhões até 2031, a um CAGR de 6,78% durante o período de previsão (2026-2031). A expansão sustentada da capacidade de semicondutores, o acelerado desenvolvimento de terapias celulares e gênicas e os crescentes investimentos em gigafábricas de baterias sustentam esse avanço constante. As concessões da Lei CHIPS dos Estados Unidos, os regulamentos de dispositivos médicos da União Europeia e os programas de wafers de carboneto de silício da Ásia-Pacífico ampliam coletivamente a base de clientes e elevam os níveis de especificação. Ao mesmo tempo, o redesenho de meios filtrantes provocado pelas restrições a PFAS e a escassez de instaladores certificados pela ISO moderam o crescimento de curto prazo em algumas regiões. Os fornecedores que entregam sistemas modulares, energeticamente eficientes e de implantação rápida continuam a superar o desempenho geral do mercado de tecnologia de sala limpa. [1]SEMI, "Dezoito Novas Fábricas de Semicondutores Iniciarão Construção em 2025," semi.org

Principais Conclusões do Relatório

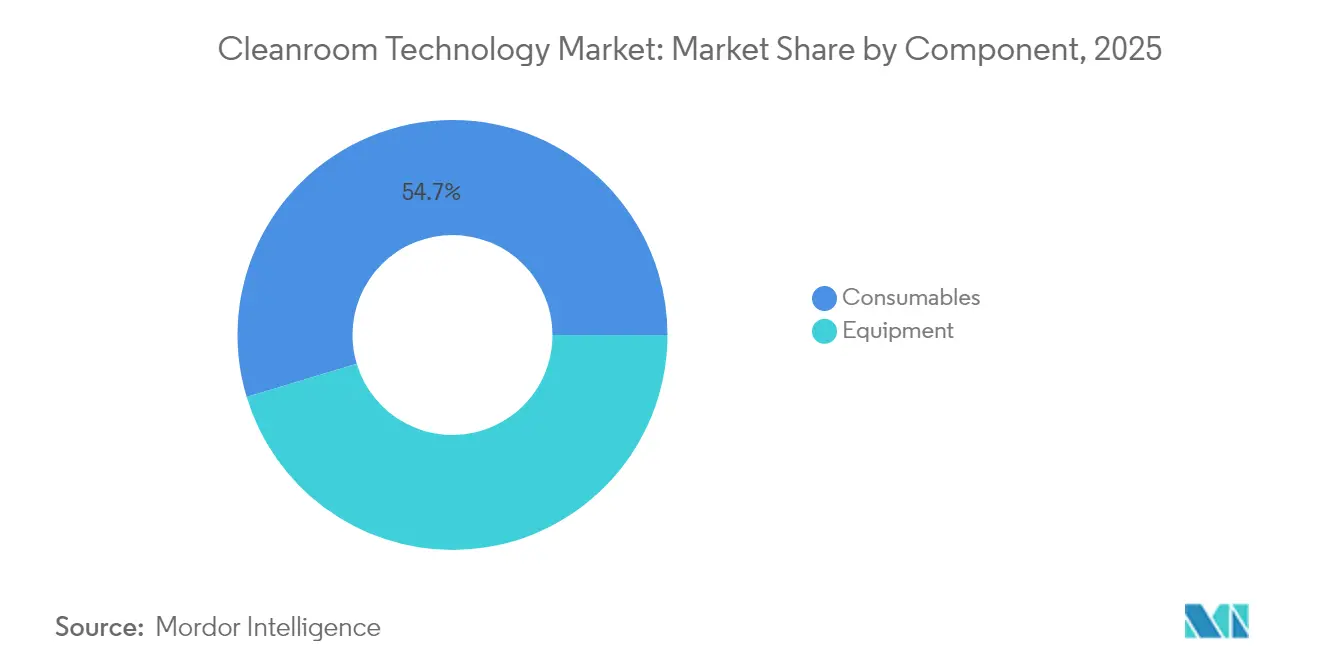

- Por componente, os consumíveis lideraram com 56,66% da participação do mercado de tecnologia de sala limpa em 2025, enquanto os equipamentos devem se expandir a um CAGR de 7,18% até 2031.

- Por tipo de construção, as soluções modulares de parede rígida responderam por 56,20% do tamanho do mercado de tecnologia de sala limpa em 2025, e os sistemas móveis ou portáteis avançam a um CAGR de 7,74% até 2031.

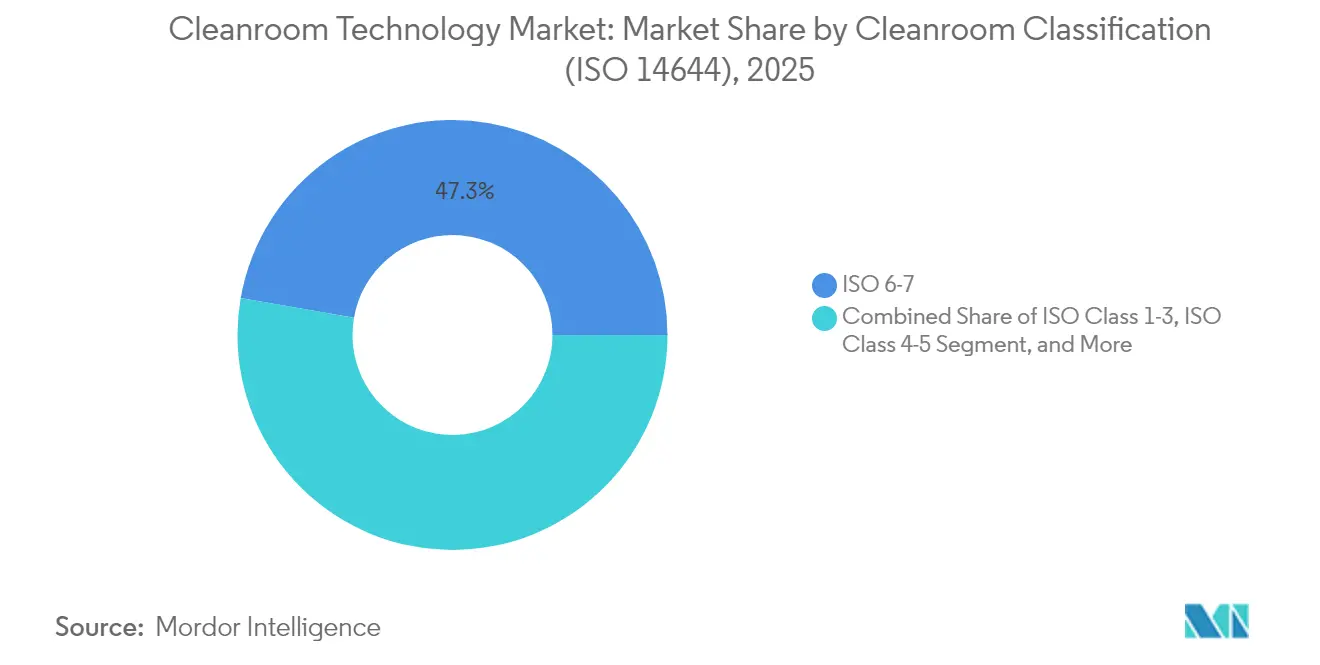

- Por classificação de sala limpa, as instalações ISO 6-7 detinham 47,25% do tamanho do mercado de tecnologia de sala limpa em 2025; os ambientes ISO 1-3 registram o CAGR mais rápido de 8,05% no período 2026-2031.

- Por usuário final, a fabricação farmacêutica representou 41,85% da participação do mercado de tecnologia de sala limpa em 2025, enquanto a fabricação de semicondutores registra o maior CAGR de 8,28% durante o período de previsão.

- Por geografia, a América do Norte capturou 33,62% da participação do mercado de tecnologia de sala limpa em 2025; a Ásia-Pacífico registra o CAGR mais forte de 7,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Sala Limpa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da capacidade de terapia celular e gênica na UE | +1.20% | Europa, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Fábricas de semicondutores financiadas pela Lei CHIPS adicionando mais de 3 milhões de pés quadrados de espaço ISO 4 | +1.80% | América do Norte, com efeitos na cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Expansão das linhas de wafers de SiC e embalagem avançada | +1.50% | Núcleo Ásia-Pacífico, cadeia de suprimentos automotiva global | Longo prazo (≥ 4 anos) |

| Requisito de retrofit da EU-MDR para PMEs de dispositivos | +0.90% | Europa, mercados de exportação | Curto prazo (≤ 2 anos) |

| Enfermarias hospitalares de pressão negativa pós-COVID | +0.70% | Global, sistemas de saúde desenvolvidos | Médio prazo (2-4 anos) |

| Gigafábricas de íons de lítio ultrassecas (menos de 1% de UR) | +1.00% | China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Fabricação de Terapia Celular e Gênica Impulsiona a Inovação em Salas Limpas Modulares

Diversas instalações europeias entraram em operação em 2025, cada uma exigindo suítes modulares ISO 5-7 para a produção de medicamentos vivos. A Novartis colocou em funcionamento seu site de vetores virais totalmente automatizado na Eslovênia, parte de um programa nacional de EUR 3,5 bilhões (USD 4,09 bilhões), enquanto a Roche inaugurou um centro de desenvolvimento de terapia gênica de EUR 90 milhões (USD 105,18 milhões) na Alemanha. Ambos os projetos enfatizam layouts flexíveis e pré-projetados que encurtam os ciclos de validação e facilitam futuras ampliações de escala. Os esquemas de financiamento nacionais aceleram o fluxo de pedidos em todo o mercado de tecnologia de sala limpa.

A Expansão de Semicondutores Financiada pela Lei CHIPS Acelera a Demanda por Infraestrutura

A Lei CHIPS e Ciência de USD 53 bilhões desencadeou uma onda sem precedentes de construção de fábricas nos Estados Unidos. Dezoito novas plantas iniciaram obras em 2025, cada uma exigindo salas ISO 4 ou mais rigorosas com controle abaixo de 0,1 µm. O complexo da TSMC no Arizona planeja sozinho seis fábricas, ilustrando como as pegadas de megaprojetos se traduzem diretamente em milhares de metros quadrados de ambiente controlado. Fornecedores domésticos de ferramentas e fabricantes de filtros relatam carteiras de pedidos de vários anos, impulsionando o mercado de tecnologia de sala limpa.

O Processamento de Wafers de Carboneto de Silício Exige Ambientes de Ultraprecisão

China, Taiwan e Coreia do Sul aceleram a capacidade de carboneto de silício para atender inversores de veículos elétricos e módulos de carregamento rápido. A limpeza em escala submícron combinada com estrita estabilidade de temperatura previne a formação de defeitos durante o crescimento de cristais em alta temperatura. O nicho impulsiona a demanda por baias ISO 3-4, HVAC de precisão e sistemas de piso resistentes à abrasão, oferecendo aos fornecedores de nível premium a oportunidade de garantir contratos de longo prazo. [2]DIGITIMES Asia, "Tecnologia a Laser para Acelerar o Processamento de SiC," digitimes.com

A Conformidade com a EU-MDR Cria uma Onda de Demanda por Retrofit

As PMEs de dispositivos médicos devem atualizar para suítes ISO 7 até 2027 sob o regulamento da União Europeia. Os projetos de retrofit frequentemente envolvem edifícios legados onde a altura do teto, os caminhos de fluxo de ar e o manuseio de resíduos requerem redesenho. Os fornecedores capazes de entregar módulos completos com monitoramento integrado atendem a prazos comprimidos e requisitos de evidências do sistema de qualidade, capturando assim participação no mercado de tecnologia de sala limpa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de custos para meios HEPA/ULPA decorrente da eliminação gradual de PFAS | -0.80% | Global, imediato nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Escassez norte-americana de instaladores certificados pela ISO | -1.20% | América do Norte, com repercussão global | Médio prazo (2-4 anos) |

| HVAC de alta intensidade energética sob precificação de carbono da Fase IV do EU-ETS | -0.60% | Europa, impacto competitivo global | Longo prazo (≥ 4 anos) |

| Ciclos de baixa em semicondutores adiando projetos ISO 1-3 | -0.90% | Global, mercados cíclicos de chips | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As Regulamentações sobre PFAS Impulsionam a Inflação de Custos dos Meios Filtrantes

A Agência de Proteção Ambiental dos EUA estabeleceu limites de 4 ppt para água potável para PFOA e PFOS, provocando a retirada gradual das químicas de aglutinantes e selantes fluorados comuns nos meios HEPA e ULPA. Os fabricantes agora validam polímeros alternativos enquanto absorvem despesas de reequipamento que se refletem nos preços dos componentes. Para os compradores, as cotações trimestrais de filtros aumentaram em dois dígitos no início de 2025, apertando os orçamentos operacionais em todo o mercado de tecnologia de sala limpa. [3]Agência de Proteção Ambiental dos EUA, "Tecnologias e Custos para Remoção de PFAS," epa.gov

A Escassez de Mão de Obra Qualificada Atrasa Projetos de Infraestrutura Crítica

Os megaprojetos de semicondutores requerem milhares de profissionais versados em protocolos de controle de contaminação. Um pool limitado de técnicos certificados pela ISO empurra os cronogramas dos projetos além de seis meses e eleva os prêmios de horas extras. Os construtores respondem expandindo programas de aprendizagem e contratando equipes da Europa e da Ásia, mas as restrições persistem e retardam o reconhecimento de receita no mercado de tecnologia de sala limpa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Avanços em Equipamentos Superam os Consumíveis Recorrentes

O segmento de equipamentos deve crescer a um CAGR de 7,18% até 2031, superando a categoria de consumíveis, que, no entanto, deteve uma fatia de 54,66% do mercado de tecnologia de sala limpa em 2025. Unidades de ventilação e filtragem energeticamente eficientes e sistemas HVAC com monitoramento digital lideram os gastos de capital, à medida que fábricas e instalações de terapia visam menores custos operacionais e relatórios de conformidade simplificados. Os painéis de parede modulares com cabeamento integrado de fábrica reduzem os riscos de contaminação no local e diminuem o tempo de instalação.

Armários dessecadores projetados para secagem de células de bateria abaixo de 1% de umidade relativa, juntamente com bombas de vácuo habilitadas por IA que detectam contaminação molecular em tempo real, demonstram como o valor migra para o hardware inteligente. Os consumíveis ainda registram ganhos de volume constantes à medida que novas metragens quadradas entram em operação, mas a pressão sobre as margens decorrente das mudanças de materiais relacionadas a PFAS desloca os pools de lucro para fornecedores de equipamentos de alta especificação.

Por Tipo de Construção: As Soluções Modulares Ampliam a Liderança por Meio da Flexibilidade

As salas modulares de parede rígida controlavam 56,20% do mercado de tecnologia de sala limpa em 2025, auxiliadas pela integridade estrutural comprovada e pela validação regulatória simplificada. Os projetos móveis ou portáteis registram um CAGR de 7,74%, à medida que usuários de semicondutores, aeroespacial e fabricação contratada buscam capacidade temporária. Esses módulos pré-projetados geralmente reduzem os cronogramas dos projetos em 60% em comparação com os espaços construídos no local, uma vantagem quando marcos de subsídios ou datas de lançamento de produtos se aproximam.

As suítes convencionais construídas no local permanecem relevantes onde a integração de utilidades complexas é essencial. As salas de paredes rígidas atendem a programas aeroespaciais e de defesa que exigem amortecimento de vibração e blindagem eletromagnética. As empresas avaliam cada vez mais as pegadas de carbono ao longo do ciclo de vida, e as estruturas modulares reutilizáveis se alinham com as metas de sustentabilidade corporativa, reforçando a mudança de participação no mercado de tecnologia de sala limpa.

Por Classificação de Sala Limpa: As Salas Ultralimpas ISO 1-3 Capturam o Crescimento Premium

As instalações ISO 6-7 responderam por 47,25% do tamanho do mercado de tecnologia de sala limpa em 2025, devido às amplas necessidades de produção farmacêutica e de dispositivos. Os nós avançados de semicondutores, a pesquisa quântica e o desenvolvimento de nanomateriais impulsionam a demanda por ISO 1-3, expandindo-se a um CAGR de 8,05% até 2031. A criação de tais espaços custa até 20 vezes mais por metro quadrado do que as salas ISO 8-9, devido às taxas de troca de ar superiores a 600 por hora e às matrizes de filtração de três estágios.

Os operadores mitigam a intensidade energética por meio de acionamentos de velocidade variável, difusores de baixa queda de pressão e manutenção preditiva de HVAC. A classificação em camadas dentro da mesma instalação equilibra o capex: as baias ISO 1-3 lidam com litografia ou crescimento de cristais, enquanto as áreas de suporte operam em ISO 6-7. Essa abordagem de zoneamento otimiza o gasto total no mercado de tecnologia de sala limpa, mas ainda eleva os níveis médios de especificação em todo o setor.

Por Usuário Final: A Fabricação de Semicondutores Lidera o Crescimento Enquanto a Farmacêutica Mantém a Escala

A fabricação farmacêutica detinha 41,85% da receita de 2025, ancorada pelas diretrizes de produtos estéreis e pela expansão de biológicos. As fábricas de semicondutores, estimuladas por pacotes de incentivos domésticos e pela demanda por chips de IA, entregam um CAGR de 8,28%, tornando-as o segmento de usuários de crescimento mais rápido. As suítes de terapia celular e gênica representam um híbrido, compartilhando as necessidades de esterilidade farmacêutica com layouts modulares flexíveis geralmente vistos em eletrônicos.

Os hospitais adotam salas classificadas pela ISO para espaços de manipulação e isolamento, uma mudança pós-pandemia que aumenta incrementalmente a participação da saúde. Os fabricantes de células de bateria especificam módulos ultrassecos integrados com sistemas de desumidificação que atingem pontos de orvalho abaixo de -40 °C, adicionando assim um novo fluxo de receita ao mercado de tecnologia de sala limpa.

Análise Geográfica

A América do Norte detinha 33,62% da receita de 2025 com base nos megaprojetos da Lei CHIPS e em um extenso pipeline de biológicos. A região continua a comissionar novas suítes ISO 4 e mais rigorosas até 2028, embora a escassez de instaladores retarde alguns cronogramas. Canadá e México contribuem por meio de eletrônicos automotivos e plantas de injetáveis estéreis, mas permanecem secundários em escala.

A Europa segue, impulsionada pela atividade de retrofit da EU-MDR e por um aumento na capacidade de terapia gênica na Alemanha, Eslovênia e Reino Unido. A precificação de carbono sob a Fase IV do EU-ETS incentiva sistemas de recuperação de energia e projetos de fluxo de ar de baixa velocidade, pressionando os fornecedores a aprimorar a eficiência do HVAC. Os países da Europa Oriental comercializam mão de obra competitiva em custo para a montagem de salas modulares, atraindo investimentos em fabricação contratada.

A Ásia-Pacífico exibe o maior CAGR de 7,32%, impulsionado pelo pipeline de fábricas de 300 mm de USD 100 bilhões da China, pelo programa de nós avançados de USD 75 bilhões de Taiwan e pela expansão de capacidade de USD 81 bilhões da Coreia do Sul. Os programas de semicondutores de banda larga, as gigafábricas de células de bateria e os centros de fabricação de vacinas ampliam a demanda endereçável. A primeira fábrica de ponta da Índia em Sanand entrou em validação em meados de 2025, sinalizando uma adoção regional mais ampla de suítes de alta especificação. Outros mercados emergentes no Sudeste Asiático aproveitam a migração da montagem de eletrônicos para impulsionar a capacidade local de sala limpa.

Cenário Competitivo

A consolidação do setor continua à medida que os principais grupos de engenharia adquirem instaladores especializados e fornecedores de componentes. A aquisição do Kinetics Group pela Exyte ampliou a cobertura de serviços completos para instalações de alta tecnologia, enquanto a Thermo Fisher Scientific integrou a unidade de purificação da Solventum para aprofundar os portfólios de filtração para ciências da vida. A aquisição da ILC Dover pela Ingersoll Rand expandiu os sistemas de uso único juntamente com as soluções de contenção.

A diferenciação tecnológica centra-se na sustentabilidade. As novas unidades de ventilação e filtragem afirmam 30% menos consumo de energia, e o balanceamento de fluxo de ar orientado por IA reduz o excesso de fornecimento enquanto preserva a classe ISO. Empresas como G-CON e Germfree colaboram em linhas modulares totalmente automatizadas que combinam robótica, sensores de IoT e análises de qualidade em tempo real. Os fornecedores com portfólios robustos de propriedade intelectual e plantas de fabricação multirregionais capturam um prêmio ao licitar em grandes projetos de semicondutores ou terapia.

As barreiras à entrada permanecem altas porque os clientes exigem históricos comprovados de conformidade e cobertura abrangente de responsabilidade. Os players estabelecidos garantem acordos de estrutura plurianuais com os principais fabricantes de chips e grupos biofarmacêuticos, elevando os custos de troca. Oportunidades de nicho persistem em robôs de desinfecção autônomos e salas de bateria ultrassecas, mas as vantagens de escala favorecem os incumbentes no mercado mais amplo de tecnologia de sala limpa.

Líderes do Setor de Tecnologia de Sala Limpa

Azbil Corporation

DuPont de Nemours Inc.

Kimberly-Clark Corporation

Camfil AB

Taikisha Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Thermo Fisher Scientific concluiu a aquisição de USD 4,1 bilhões da unidade de purificação e filtração da Solventum, ampliando as ofertas de sala limpa para ciências da vida.

- Fevereiro de 2025: A Novartis inaugurou uma instalação de vetores virais de EUR 40 milhões (USD 46,75 milhões) na Eslovênia, no âmbito de um programa nacional de investimento de EUR 3,5 bilhões (USD 4,09 bilhões).

- Janeiro de 2025: A Exyte adquiriu o Kinetics Group, fortalecendo as capacidades globais de instalações de alta tecnologia.

- Janeiro de 2025: O Departamento de Comércio dos EUA alocou USD 1,4 bilhão em prêmios da Lei CHIPS, incluindo USD 1,1 bilhão para um hub de embalagem avançada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de tecnologia de salas limpas como a receita anual gerada por equipamentos construídos para esse fim (unidades AVAC, filtragem HEPA / ULPA, módulos de ventilador-filtro, bancadas laminares, duches de ar) e consumíveis classificados (fatos, luvas, panos, desinfetantes, tapetes adesivos) que são instalados ou consumidos em salas ISO 1-9 ou GMP Grau A-D em instalações farmacêuticas, biotecnológicas, de semicondutores, de dispositivos médicos e de baterias avançadas.

Exclusão do âmbito: Os componentes gerais de AVAC de edifícios e os contratos exclusivamente de serviços não relacionados com ambientes controlados ficam fora desta estimativa.

Visão Geral da Segmentação

- Por Componente

- Equipamentos

- Chuveiros de Ar para Sala Limpa

- Sistemas HVAC

- Armários de Fluxo de Ar Laminar

- Filtros HEPA/ULPA

- Armários Dessecadores

- Unidades de Ventilação e Filtragem

- Estruturas Modulares de Sala Limpa

- Consumíveis

- Vestuário

- Luvas

- Lenços

- Desinfetantes e Produtos Químicos de Limpeza

- Sistemas de Vácuo

- Tapetes Adesivos

- Equipamentos

- Por Tipo de Construção

- Salas Limpas Convencionais Construídas no Local

- Salas Limpas Modulares de Parede Rígida

- Salas Limpas Modulares de Parede Flexível

- Salas Limpas de Parede Rígida

- Salas Limpas Móveis/Portáteis

- Por Classificação de Sala Limpa (ISO 14644)

- Classe ISO 1-3

- Classe ISO 4-5

- Classe ISO 6-7

- Classe ISO 8-9

- Por Usuário Final

- Fabricação Farmacêutica

- P&D e Produção em Biotecnologia

- Fabricação de Dispositivos Médicos

- Hospitais e Instalações de Saúde

- Fabricação de Semicondutores

- Microeletrônica e Óptica

- Processamento de Alimentos e Bebidas

- Aeroespacial e Defesa

- Fabricação Automotiva e de Baterias

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Taiwan

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram projetistas de salas limpas, fornecedores de meios filtrantes, gestores de instalações e auditores regulatórios na América do Norte, Europa e Ásia-Pacífico. Estas discussões clarificaram os pipelines de construção em curso, os ciclos de substituição de consumíveis e as variações de preços específicas por região, conferindo-nos a confiança necessária para refinar as hipóteses de base documental.

Investigação Documental

Começámos com referências regulatórias e estatísticas, tais como as revisões da ISO 14644, os dados de cartas de advertência FDA 483, as diretrizes GMP da Agência Europeia de Medicamentos e as tabelas de capacidade de fabs de semicondutores da World Semiconductor Trade Statistics. Os códigos de importação-exportação para módulos FFU, filtros e vestuário de sala limpa foram extraídos da UN Comtrade, enquanto as divisões de receitas das empresas provieram de 10-Ks, apresentações a investidores e D&B Hoovers. As associações setoriais, incluindo as perspetivas de fabs da SEMI e os relatórios técnicos da Parenteral Drug Association, complementaram a base de evidências. Esta combinação permite-nos avaliar tanto os fatores de procura como a dinâmica da base instalada.

Uma vez que as fontes abertas raramente especificam os preços ao nível do artigo, recorremos ao Dow Jones Factiva para valores de contratos e às tendências de patentes da Questel para identificar mudanças emergentes nos meios de filtragem. As fontes acima referidas são ilustrativas; muitas outras referências públicas e pagas informaram a nossa validação.

Dimensionamento de Mercado e Previsão

Uma construção top-down começou com as adições em metros quadrados e as despesas de renovação reportadas por fabs de semicondutores, unidades de biofabricação e centros hospitalares de preparação de medicamentos, que foram posteriormente convertidas em despesas de equipamento utilizando rácios típicos de custo por metro quadrado. Verificações bottom-up selecionadas, como os envios anuais de filtros HEPA e os preços médios de venda amostrados, ajudaram a alinhar os totais. As variáveis-chave do modelo incluem a combinação de classes ISO, a capacidade de arranque de wafers, os volumes de lotes de biológicos, o ciclo de vida médio de sala limpa (15 anos) e a frequência de substituição de consumíveis. As previsões até 2030 baseiam-se numa regressão multivariada que associa esses fatores a indicadores macroeconómicos como a intensidade de I&D e os anúncios de capex, antes de a análise de cenários ajustar para choques regulatórios. As lacunas nos dados bottom-up são colmatadas com coeficientes medianos do setor derivados de entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma triagem de anomalias que sinaliza variações superiores a um desvio padrão face aos padrões históricos. Os revisores sénior da Mordor reexaminam os valores atípicos, e o conjunto de dados é atualizado anualmente, com atualizações intercalares desencadeadas por eventos materiais como a disponibilização de financiamento ao abrigo do CHIPS Act.

Por que Razão a Linha de Base da Mordor em Tecnologia de Salas Limpas Garante Fiabilidade

Os valores publicados divergem frequentemente porque as empresas misturam receitas de serviços modulares com equipamentos principais, aplicam escalas de ASP divergentes ou fixam taxas de câmbio em datas distintas.

Os principais fatores de divergência incluem a inclusão diferenciada de serviços de retrofit, séries de ASP mais antigas que ignoram os prémios de meios sem PFAS, e cadências de atualização que ficam aquém dos rápidos anúncios de fabs. O ano de base da Mordor é 2025, utiliza conversão cambial em tempo real e exclui AVAC não classificado, limitando assim o alargamento do âmbito.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,04 mil milhões (2025) | Mordor Intelligence | - |

| USD 8,12 mil milhões (2025) | Global Consultancy A | Não inclui melhorias modulares de paredes rígidas e utiliza referências de ASP de 2019 |

| USD 7,69 mil milhões (2024) | Industry Association B | Exclui consumíveis, aplica uma perspetiva conservadora de capacidade de semicondutores |

| USD 8,80 mil milhões (2024) | Trade Journal C | Agrega retrofits de AVAC não-ISO, taxas de câmbio fixas de 2023 |

Estas comparações demonstram que, quando o âmbito, as variáveis e a cadência de atualização são harmonizados, a abordagem disciplinada da Mordor oferece aos decisores a linha de base mais transparente e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tecnologia de sala limpa?

O mercado atingiu USD 10,72 bilhões em 2026 e está no caminho certo para alcançar USD 14,88 bilhões até 2031 a um CAGR de 6,78%.

Qual segmento cresce mais rapidamente no mercado de tecnologia de sala limpa?

A fabricação de semicondutores registra o maior CAGR de 8,28% até 2031, impulsionada pelo financiamento da Lei CHIPS e pela demanda por chips de IA.

Por que as salas limpas modulares estão ganhando popularidade?

As suítes modulares de parede rígida e móveis reduzem o tempo de instalação em até 60% e se alinham com as metas de sustentabilidade por meio de estruturas reutilizáveis e menor desperdício de material.

Como as regulamentações sobre PFAS afetam as operações de sala limpa?

A eliminação gradual de materiais fluorados impulsiona aumentos de custos de dois dígitos para filtros HEPA e ULPA, elevando os orçamentos de consumíveis no curto prazo.

Qual região lidera o crescimento do mercado de tecnologia de sala limpa?

A Ásia-Pacífico registra um CAGR de 7,32% até 2031, impulsionada por grandes investimentos em semicondutores e fabricação de baterias na China, Taiwan e Coreia do Sul.

Qual nível de classificação apresenta o maior aumento de demanda?

As salas ISO 1-3 para nós avançados de semicondutores e pesquisa quântica apresentam o CAGR mais rápido de 8,05% devido aos seus limiares de partículas ultrabaixos.

Página atualizada pela última vez em: