Tamanho e Participação do Mercado de Balanças Eletrônicas de Laboratório

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

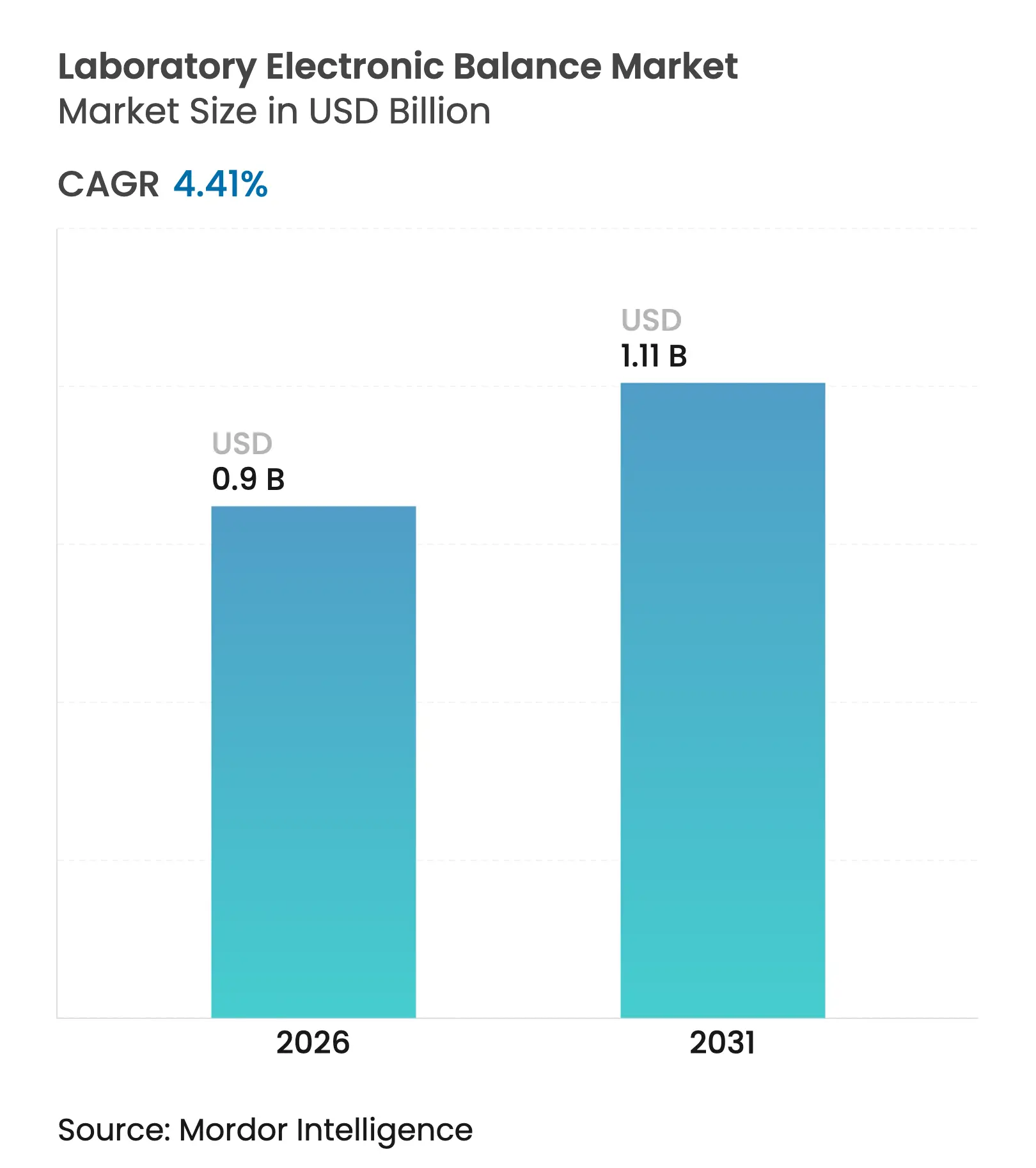

| Tamanho do Mercado (2026) | 0.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.41% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Balanças Eletrônicas de Laboratório por Mordor Intelligence

O tamanho do mercado de balanças eletrônicas de laboratório em 2026 é estimado em USD 0,9 bilhão, crescendo a partir do valor de 2025 de USD 0,86 bilhão, com projeções para 2031 mostrando USD 1,11 bilhão, crescendo a um CAGR de 4,41% no período 2026-2031. O crescimento reflete o contínuo endurecimento regulatório, a crescente complexidade das análises de medicamentos biológicos e contaminantes, e a demanda acelerada por dispositivos conectados capazes de alimentar dados diretamente em sistemas de informação laboratorial. As balanças analíticas dominam porque atendem aos requisitos globais de farmacopeia e de Boas Práticas de Fabricação, enquanto os modelos ultramicro crescem mais rapidamente à medida que os fluxos de trabalho com biológicos, PFAS e metais-traço exigem legibilidade em microgramas. As balanças prontas para rede — especialmente as variantes Wi-Fi — estão se expandindo rapidamente à medida que os laboratórios implantam infraestrutura de Internet das Coisas de Laboratório (IoLT) para eliminar a transcrição manual e habilitar a manutenção preditiva. Ainda assim, os custos de calibração em múltiplos locais, a concorrência de preços de fornecedores asiáticos de baixo custo e a interferência eletromagnética dentro das fábricas da Indústria 4.0 moderam a adoção entre laboratórios com orçamento limitado.

Principais Conclusões do Relatório

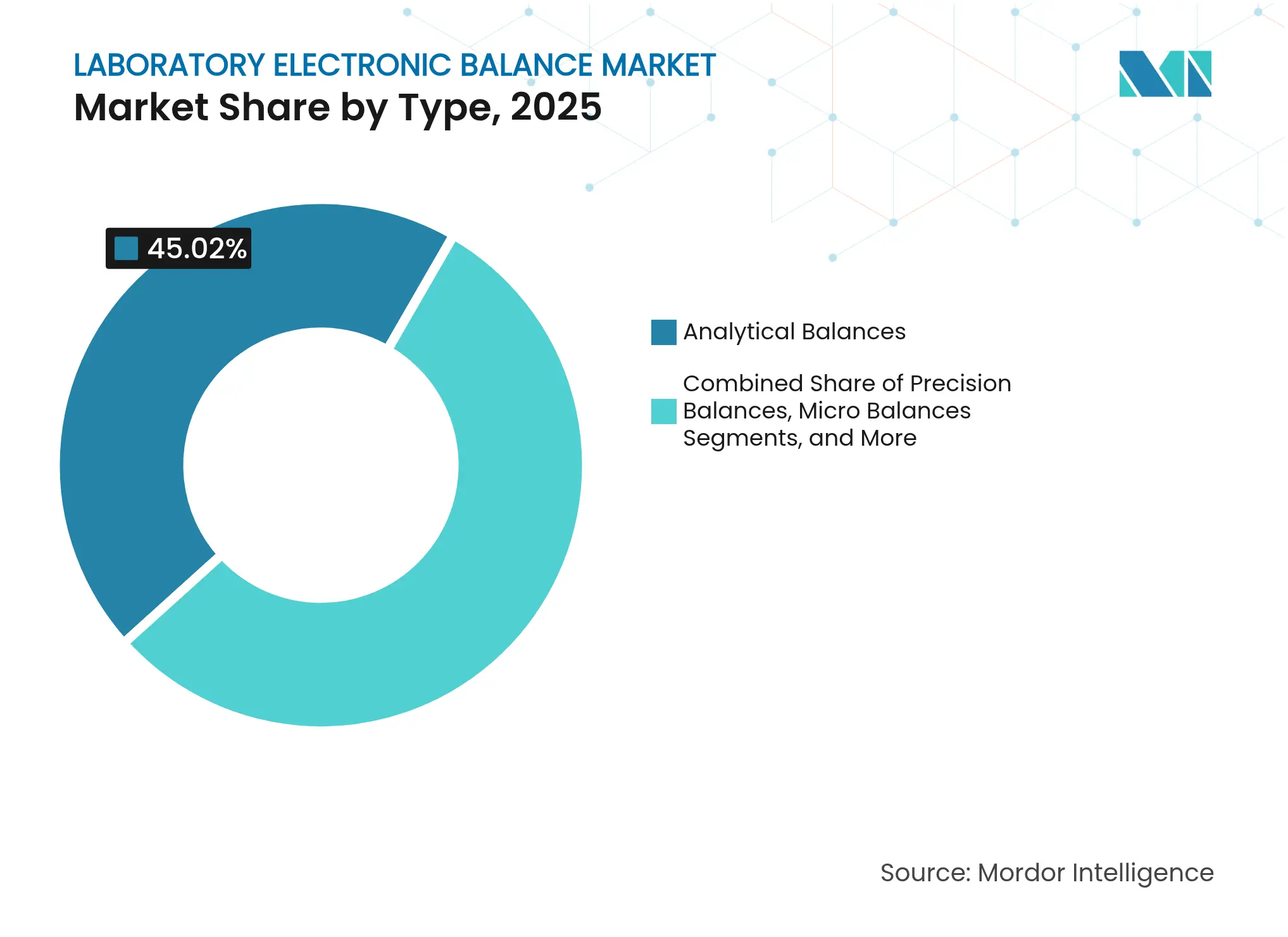

- Por tipo, as balanças analíticas capturaram 45,02% da participação do mercado de balanças eletrônicas de laboratório em 2025, enquanto as balanças ultramicro estão projetadas para crescer a um CAGR de 5,69% até 2031

- Por capacidade, as balanças de 51-200 g lideraram com 37,72% de participação na receita em 2025; os modelos de até 50 g têm previsão de expansão a um CAGR de 5,99% até 2031

- Por legibilidade, a classe de 0,1 mg deteve 40,18% da participação do tamanho do mercado de balanças eletrônicas de laboratório em 2025; os dispositivos de 0,1 µg estão definidos para crescer a um CAGR de 6,25% até 2031

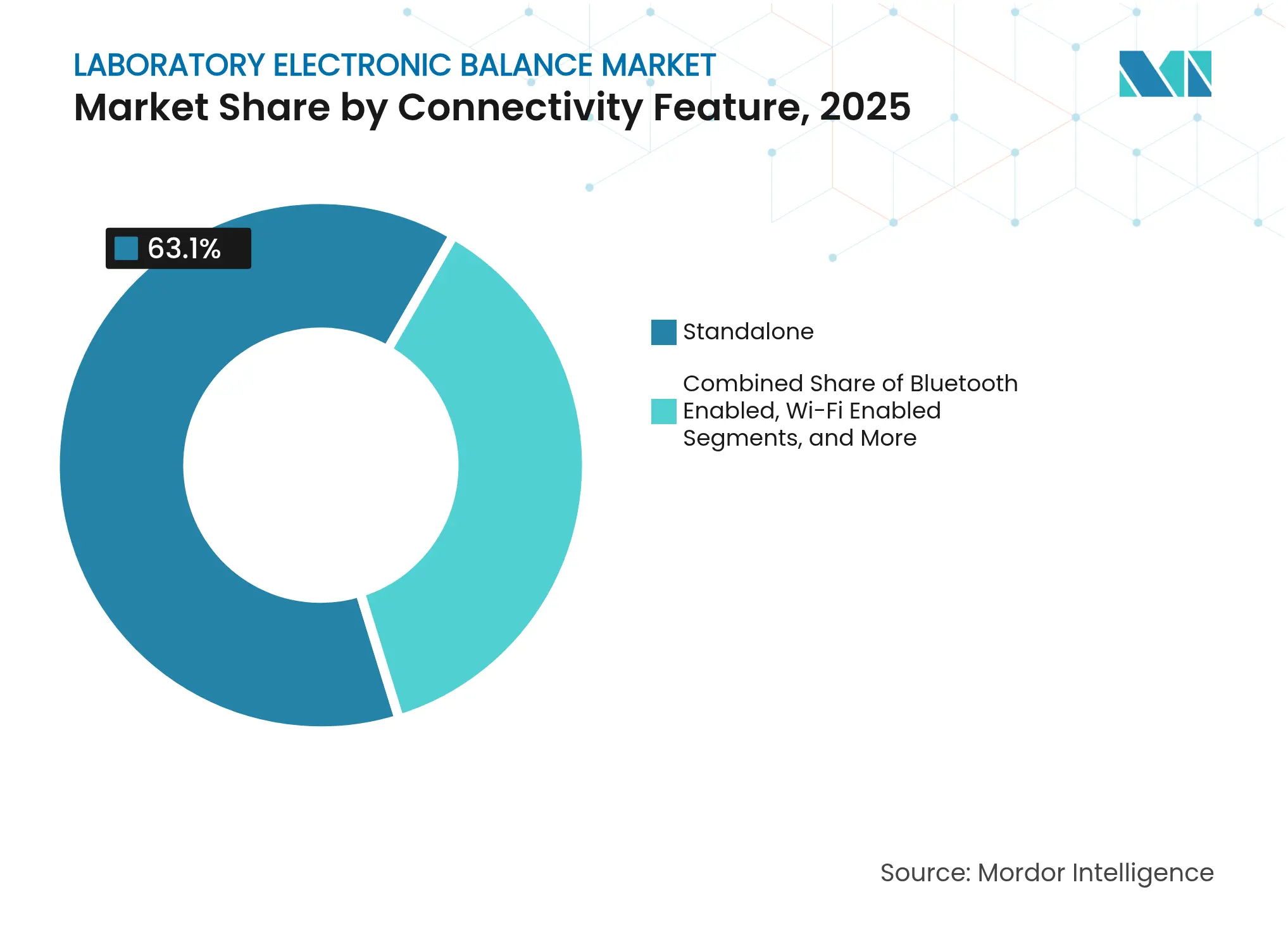

- Por conectividade, as unidades independentes ainda compreendem 63,10% das vendas em 2025, porém as balanças habilitadas para Wi-Fi apresentam o CAGR mais rápido de 6,64% até 2031

- Por usuário final, o segmento farmacêutico e de biotecnologia comandou 32,55% da participação do mercado de balanças eletrônicas de laboratório em 2025; os testes ambientais avançam a um CAGR de 5,11% até 2031

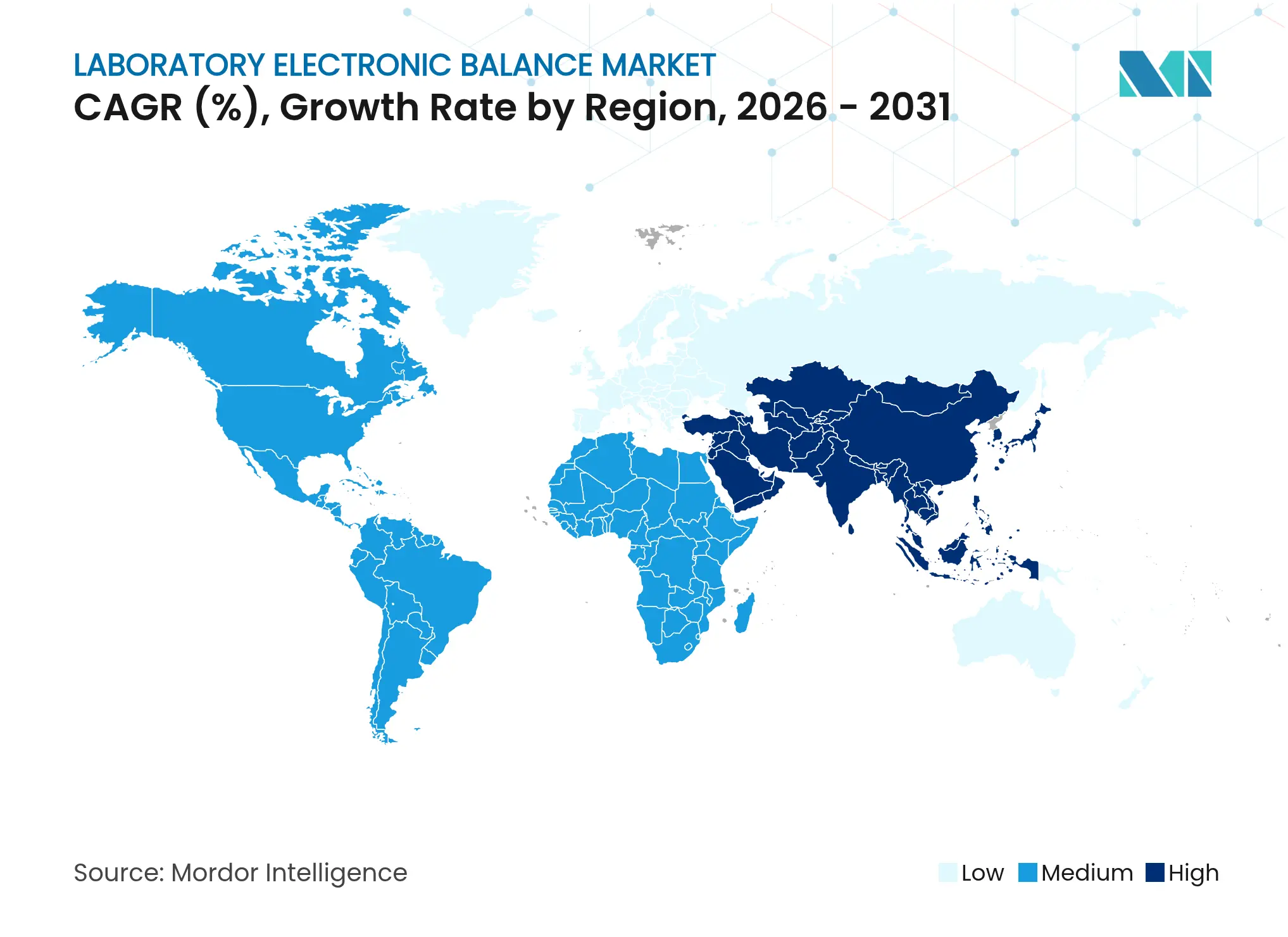

- Por geografia, a Ásia-Pacífico liderou com 29,35% de participação em 2025, enquanto a região do Oriente Médio e África está projetada para registrar o maior CAGR de 5,02% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Balanças Eletrônicas de Laboratório

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade Rigorosa de Pesagem com Base em BPF e Farmacopeia em Laboratórios Farmacêuticos | +1.2% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Laboratórios Inteligentes Habilitados para IoT Impulsionando a Demanda por Balanças em Rede | +0.8% | Núcleo APAC, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de Laboratórios de Testes de Cannabis na América do Norte Impulsionando as Vendas de Balanças de Precisão | +0.3% | América do Norte, com ganhos iniciais na Califórnia, Colorado, Nova York | Curto prazo (≤ 2 anos) |

| Formulações de Medicamentos Biológicos de Alto Valor Exigindo Pesagem em Ultramicrogramas | +0.7% | Global, com concentração nos EUA, Alemanha, Suíça | Médio prazo (2-4 anos) |

| Regulamentações de PFAS e Contaminantes Emergentes Impulsionando as Necessidades de Testes Ambientais | +0.4% | Global, com implementação inicial nos EUA e UE | Médio prazo (2-4 anos) |

| Laboratórios Descentralizados de CQ de Alimentos e Bebidas na Ásia Aumentando a Adoção de Balanças Portáteis | +0.5% | APAC, com concentração na China, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras rigorosas de pesagem de BPF e farmacopeia

A nova orientação alinhada da FDA 21 CFR Parte 11 e do Anexo 11 da UE obriga os laboratórios a proteger registros eletrônicos e trilhas de auditoria, tornando as balanças analíticas prontas para conformidade indispensáveis.[1]Administração de Alimentos e Medicamentos, "21 CFR Parte 11 Subparte B — Registros Eletrônicos," ecfr.govO Capítulo 2.1.7 da Farmacopeia Europeia, em vigor desde 2022, reforçou os testes de rotina e a calibração obrigatórios, impulsionando ainda mais as atualizações para dispositivos com rotinas de teste integradas e assinaturas eletrônicas.[2]Sartorius, "Uso de Balanças de Laboratório na Indústria Farmacêutica," sartorius.com A proposta de atualização de qualificação do ciclo de vida da USP <1058>, aberta para comentários até meados de 2025, expande esse requisito para verificação contínua, incentivando a compra de balanças com análises de manutenção preditiva. Como resultado, os planos de aquisição especificam cada vez mais ajuste interno automatizado, assinaturas eletrônicas e módulos de software em conformidade com o CFR.

Adoção de laboratórios inteligentes habilitados para IoT

A transição para laboratórios totalmente digitais está se acelerando. As balanças habilitadas para Wi-Fi transmitem resultados diretamente para os sistemas de execução laboratorial, reduzindo o trabalho de transcrição e minimizando os desvios de integridade de dados. Os painéis de manutenção preditiva aproveitam os fluxos de sensores gerados pelas balanças para sinalizar eventos de deriva ou sobrecarga antes que eles desencadeiem resultados fora de especificação, melhorando o tempo de atividade. O monitoramento contínuo por IoT tornou-se central para o gerenciamento de instalações 24 horas por dia, 7 dias por semana, com alertas de aviso antecipado protegendo contra picos de umidade ou vibração que comprometem a precisão. A pesquisa sobre laboratórios autônomos, que combinam o manuseio robótico de amostras com etapas de pesagem autônomas, multiplicou-se desde 2019, sublinhando o potencial de longo prazo para balanças conectadas.

Implantação de laboratórios de testes de cannabis

O NIST lançou o material de referência de cânhamo RM 8210 em 2024, padronizando a quantificação de THC/CBD e catalisando um aumento nos laboratórios de testes de cannabis credenciados.[3]Instituto Nacional de Padrões e Tecnologia, "Novo Material de Referência de Cânhamo do NIST," nist.gov Os fluxos de trabalho de potência e contaminantes dependem de legibilidade em miligramas com blindagem antiestática, levando muitos laboratórios a atualizar as balanças existentes. Os fabricantes agora comercializam kits completos de fluxo de trabalho para cannabis — a solução da Mettler-Toledo combina bandejas resistentes a solventes com orientação de POP integrada, demonstrando diferenciação específica para o nicho.[4]Mettler-Toledo International Inc., "10 Razões pelas Quais é Crucial Calibrar Equipamentos de Laboratório," mt.com A expansão da legalização em nível estadual e a iminente harmonização federal dos EUA sustentam os ganhos de remessa no curto prazo.

Formulações de medicamentos biológicos de alto valor

Os biológicos potentes exigem pesagem em escala de microgramas para manter a precisão da dose. O rascunho de Resultados Essenciais de Administração de Medicamentos da FDA enfatiza a precisão quantificável em sistemas dispositivo-medicamento, apertando as especificações de desempenho das balanças. Os modelos ultramicro com legibilidade de 0,1 µg, como a linha XPR da Mettler-Toledo, integram câmaras com controle climático para mitigar forças de flutuabilidade e estáticas. À medida que os pipelines de terapia celular e gênica se alongam, mais grupos de P&D adotam essas plataformas premium, sustentando o nicho de produto de crescimento mais rápido até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Calibração em Múltiplos Locais e Tempo de Inatividade | -0.6% | Global, com maior impacto em operações farmacêuticas multinacionais | Curto prazo (≤ 2 anos) |

| Erosão de Preços por Entrantes de Baixo Custo no Leste Asiático | -0.4% | Global, com concentração em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Interferência Eletromagnética em Fábricas da Indústria 4.0 Afetando a Precisão | -0.3% | Centros de manufatura industrial na Alemanha, China, EUA | Longo prazo (≥ 4 anos) |

| Barreiras de Integridade de Dados e Conformidade com a 21 CFR Parte 11 para Laboratórios Legados | -0.5% | América do Norte e UE, com concentração em laboratórios menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos custos de calibração em múltiplos locais

A calibração e os testes de rotina podem consumir de 15 a 25% do custo de propriedade de cinco anos de uma balança, e os grupos farmacêuticos multinacionais operam centenas de unidades em locais dispersos. O tempo de inatividade do serviço atrasa diretamente o lançamento de lotes e os cronogramas de P&D. Empresas de serviços globais como a Trescal expandiram-se por meio de aquisições para encurtar o tempo de resposta no local e reduzir o tempo médio de calibração, mas os laboratórios ainda citam restrições orçamentárias como seu principal obstáculo na adoção de balanças de próxima geração.

Erosão de preços por entrantes asiáticos de baixo custo

As balanças analíticas básicas provenientes de fornecedores asiáticos emergentes subcotam as marcas premium em 20 a 40%. Para laboratórios que precisam apenas de legibilidade de 0,1 g a 0,01 mg e têm exposição regulatória limitada, os modelos de baixo custo são tentadores. No entanto, os compradores farmacêuticos e de biotecnologia normalmente rejeitam essas opções porque carecem de calibração abrangente ISO-17025, suporte a assinatura eletrônica e cobertura de serviço global. Como resultado, a pressão de preços é mais sentida nos segmentos de garantia de qualidade industrial e acadêmico, onde o risco de substituição permanece elevado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: liderança analítica, impulso ultramicro

As balanças analíticas contribuíram com USD 0,39 bilhão em 2025, traduzindo-se em 45,02% da participação do mercado de balanças eletrônicas de laboratório. Elas permanecem o instrumento de trabalho para pesagem de ingredientes com mandato de BPF, testes de lotes acabados e pesquisa acadêmica. A demanda é estável porque qualquer desvio do equipamento validado aciona custos de requalificação. Os instrumentos ultramicro, embora representem uma base de receita menor, registram um CAGR de 5,69%, impulsionado por estudos de biológicos e PFAS que exigem precisão de 0,1 µg. Os fabricantes agora agrupam mesas antivibrações protetoras, gabinetes climáticos e assistentes de software nesses pacotes de ponta. A plataforma automática XPR da Mettler-Toledo demonstra para onde o segmento está indo: dosagem automatizada de até 288 amostras com trilhas de auditoria totalmente em conformidade com o CFR.

A concorrência entre as categorias de tipo está se intensificando. Os modelos de precisão (legibilidade de 1 mg) mantêm uma posição sólida na garantia de qualidade industrial, mas as balanças compactas ou portáteis veem ventos favoráveis em redes de laboratórios descentralizados e operações de campo. O tamanho do mercado de balanças eletrônicas de laboratório para unidades compactas está se beneficiando das equipes de CQ de alimentos e bebidas que testam matérias-primas mais próximas dos fornecedores para agilizar os ciclos de liberação. As balanças micro continuam a conquistar posições especializadas, como testes de emissões, onde as amostras podem pesar menos de 10 mg, mas ainda assim ditam a conformidade regulatória.

Por Capacidade: dominância na faixa intermediária com pico de microcapacidade

As balanças que suportam cargas de 51-200 g comandaram 37,72% de participação em 2025, pois as formulações raramente excedem 100 g, mas ainda exigem precisão submilimétrica. Sua versatilidade também se alinha com os fluxos de trabalho de síntese química, onde as quantidades de reagentes se enquadram nessa faixa. Em contraste, os dispositivos de até 50 g — essencialmente as categorias ultramicro e micro — estão registrando um CAGR de 5,99% até 2031. Esse aumento é paralelo ao crescimento nos estudos de IFA de alta potência, onde o material disponível é inerentemente escasso. O tamanho do mercado de balanças eletrônicas de laboratório para a classe de microcapacidade está, portanto, se expandindo mais rapidamente do que qualquer outra coorte de capacidade. A linha Cubis II da Sartorius apresenta capacidades de até 2 g combinadas com legibilidade de 0,1 µg, impulsionando a adoção em grupos de descoberta em estágio inicial.

Os dispositivos de maior capacidade acima de 500 g retêm importância para o processamento de excipientes a granel e testes de materiais de bateria, mas seu crescimento é modesto porque balanças de piso de menor custo podem atender aos requisitos de tolerância. Ainda assim, alguns fabricantes de dispositivos estão integrando células de carga de maior capacidade com legibilidade de grau analítico para que uma única unidade possa pesar tanto padrões de referência quanto pós a granel, reduzindo as restrições de espaço na bancada em laboratórios lotados.

Por Legibilidade: padrão de 0,1 mg, fronteira de 0,1 µg

As balanças com legibilidade de 0,1 mg geraram 40,18% da receita de 2025 e permanecerão o padrão para pesagem regida por BPF. Elas satisfazem os cálculos de peso mínimo da USP e da Ph. Eur., garantindo a auditabilidade. No entanto, o segmento de 0,1 µg está em uma trajetória de CAGR de 6,25% porque a P&D de biológicos, a análise de metais-traço e o CQ de produtos químicos para semicondutores exigem maior precisão. O tamanho do mercado de balanças eletrônicas de laboratório atribuível aos dispositivos de 0,1 µg superará, portanto, o mercado mais amplo. Os fabricantes de equipamentos estão respondendo com escudos de corrente de ar aprimorados, ionizadores e compensação de deriva por aprendizado de máquina.

Os segmentos com legibilidade de 1 mg e 0,01 mg atendem a laboratórios de ensino acadêmico e plantas-piloto; a demanda aqui acompanha os ciclos de capex em vez de mudanças regulatórias. Por outro lado, o nicho de 1 µg, embora pequeno, está se expandindo dentro de salas limpas onde os orçamentos de partículas em suspensão no ar são mínimos e até mesmo um micrograma de resíduo pode comprometer o rendimento.

Por Recurso de Conectividade: ponto de inflexão digital

Os instrumentos independentes ainda representam 63,10% das remessas de 2025, refletindo a base instalada de fluxos de trabalho legados. No entanto, os modelos habilitados para Wi-Fi estão crescendo a um CAGR de 6,64% à medida que os gerentes de laboratório buscam o registro eletrônico de ponta a ponta. A participação do mercado de balanças eletrônicas de laboratório atribuível a dispositivos conectados subirá, portanto, a cada ano do período de previsão. As variantes Bluetooth e USB satisfazem necessidades de integração moderadas onde o upload direto para o LIMS é opcional. Os modelos prontos para Ethernet prevalecem em plantas farmacêuticas regulamentadas porque as conexões com fio facilitam as auditorias de segurança cibernética.

Os fabricantes se diferenciam por meio de SDKs de API aberta que permitem que as balanças se conectem com braços robóticos e software de MES. A Mettler-Toledo oferece RS-232, USB, LAN, Bluetooth e WLAN em um único chassi, simplificando o gerenciamento global de SKU. Os fornecedores menores competem agrupando painéis em nuvem que agregam registros de peso de múltiplos locais para controle estatístico de processos.

Por Usuário Final: liderança farmacêutica, aumento ambiental

Os laboratórios farmacêuticos e de biotecnologia detiveram 32,55% da receita de 2025, em função do rigor das auditorias de BPF e do alto mix de pontos de teste analítico. Eles especificam trilhas de auditoria em conformidade com o CFR, calibração interna automatizada e documentação de QI/QO, tornando-os o segmento mais lucrativo para fornecedores premium. As empresas de testes ambientais mostram o CAGR mais rápido de 5,11% à medida que as regulamentações de PFAS forçam os laboratórios a detectar contaminantes em níveis de ng/L, impulsionando a demanda por balanças que garantem incerteza de medição submilimétrica. O tamanho do mercado de balanças eletrônicas de laboratório em laboratórios ambientais se ampliará, portanto, mais rapidamente do que a média global.

Instituições acadêmicas, plantas de alimentos e bebidas, produtores químicos e laboratórios forenses criam uma cauda diversificada de demanda. Os laboratórios de alimentos na Ásia começaram a instalar balanças portáteis para descentralizar o CQ de matérias-primas; os laboratórios forenses dependem de balanças micro antiestáticas para diferenciar o cânhamo da maconha à medida que a legalização se expande. Cada subsegmento valoriza recursos específicos, mas todos convergem para a saída de dados rastreáveis, indicando alinhamento de longo prazo com os roteiros de dispositivos conectados.

Análise Geográfica

A Ásia-Pacífico gerou 29,35% da receita mundial em 2025, e os investimentos nacionais na fabricação farmacêutica mantêm a região em posição de liderança. O impulso da China pela autossuficiência no fornecimento de medicamentos e o crescimento da pesquisa contratada da Índia garantem demanda recorrente por balanças. A decisão da Shimadzu de construir uma fábrica de instrumentos analíticos em Karnataka sublinha a mudança estratégica em direção à produção local como proteção contra o risco logístico. O Japão sustenta um ciclo de substituição constante para balanças ultramicro usadas em P&D de produtos químicos especiais. Os laboratórios do Sudeste Asiático que lideram o CQ descentralizado em alimentos embalados instalam cada vez mais unidades portáteis que podem ser implantadas em campo.

A América do Norte ocupa o segundo lugar, ancorada pelo pipeline de medicamentos biológicos dos Estados Unidos e pela crescente presença de testes de cannabis. A aplicação da Parte 11 da FDA impulsiona atualizações para balanças prontas para auditoria, especialmente à medida que a orientação preliminar da agência de janeiro de 2025 eleva o padrão no controle estatístico de processos. Os materiais de referência de cânhamo do NIST padronizam ainda mais os testes de potência baseados em peso, solidificando a demanda por precisão em miligramas. O Canadá adiciona receitas de substituição estáveis, enquanto a nova subsidiária da Shimadzu no México expande a capacidade de serviço local antes do lançamento planejado de um laboratório de demonstração em 2025.

A Europa permanece um cenário maduro e orientado para a conformidade. As regras de calibração da Farmacopeia garantem compras contínuas de balanças com pesos de teste internos e firmware pronto para auditoria. Os grandes grupos químicos da Alemanha e os clusters de biotecnologia do Reino Unido enfatizam a legibilidade ultramicro; os países nórdicos enfatizam o monitoramento ambiental. Enquanto isso, o Oriente Médio e a África estão em uma trajetória de CAGR de 5,02% até 2031, à medida que os governos regionais financiam centros de P&D para diversificar as economias. A crescente infraestrutura laboratorial nos estados do Golfo estimula as primeiras compras de balanças analíticas equipadas com diagnósticos de serviço remoto para compensar a escassez de habilidades locais.

Cenário Competitivo

O mercado de balanças eletrônicas de laboratório apresenta concentração moderada. A Mettler-Toledo capturou a maior participação em 2024, registrando receita total de USD 3,788 bilhões, com instrumentos de laboratório contribuindo com cerca de 55%. Seu programa de treinamento em Boas Práticas de Pesagem e os centros de serviço em todo o mundo sustentam a retenção de clientes. A Sartorius compete na modularidade: a plataforma Cubis II permite que os usuários configurem opções de display, escudo de corrente de ar e conectividade, mantendo total conformidade com a Parte 11. A A&D Company e a OHAUS focam em nichos de custo-benefício, enquanto a Shimadzu aproveita a fabricação local na Índia e no México para encurtar os prazos de entrega.

A inovação de produtos se concentra em automação e conectividade. O módulo de pesagem automática da Mettler-Toledo dispensa pós diretamente em frascos pesados com tara, reduzindo a exposição do operador a compostos potentes e entregando 288 execuções de amostras por lote. A Sartorius introduziu ionizadores integrados e registro climático para seus modelos de ultra-alta resolução para neutralizar a estática em ambientes menos controlados. Wi-Fi e APIs em nuvem estão emergindo como diferenciais à medida que as equipes de aquisição insistem na integração plug-and-play com LIMS em vez de middleware personalizado.

A pressão de preços é mais aguda nos segmentos de entrada, onde novos fornecedores asiáticos competem principalmente no custo. No entanto, as aplicações premium protegem as marcas líderes porque os processos validados, o suporte de calibração global e o firmware de grau de auditoria atuam como barreiras de troca. A expansão de serviços permanece uma alavanca estratégica: as aquisições multinacionais da Trescal visam fornecer calibração no local mais rápida para os principais clientes farmacêuticos, apoiando indiretamente os fornecedores premium ao reduzir o tempo de inatividade vinculado ao serviço credenciado. Os fornecedores que investem em APIs abertas, manutenção preditiva e infraestrutura de serviços regionais estão posicionados para defender sua participação contra concorrentes de baixo custo.

Líderes do Setor de Balanças Eletrônicas de Laboratório

Mettler-Toledo International Inc.

Sartorius AG

A&D Company, Limited

BEL Engineering Srl

CAS Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Shimadzu anunciou uma nova fábrica de instrumentos analíticos em Karnataka, Índia, com previsão de abertura em 2027.

- Janeiro de 2025: A FDA divulgou orientação preliminar sobre a 21 CFR 211.110, elevando as expectativas de controle estatístico na fabricação de medicamentos.

- Setembro de 2024: A Shimadzu inaugurou uma subsidiária mexicana para acelerar as vendas e o serviço de instrumentos.

- Julho de 2024: O NIST emitiu o material de referência de cânhamo RM 8210 para padronizar os testes de potência de cannabis.

Escopo do Relatório Global do Mercado de Balanças Eletrônicas de Laboratório

As balanças eletrônicas e os equipamentos essenciais de laboratório medem com precisão os pesos dos materiais. Eles são projetados para portabilidade e são amplamente utilizados em pesquisa científica e farmacêutica, padarias e laboratórios químicos. Sua natureza recarregável e alimentada por bateria aumenta a conveniência do usuário. O estudo monitora a receita gerada com a venda de várias balanças eletrônicas de laboratório fornecidas por vários fornecedores líderes e usadas em várias aplicações. Ele também explora as forças motrizes, as restrições e os padrões de crescimento do mercado em economias emergentes, considerando os impactos geopolíticos e macroeconômicos.

O mercado de balanças eletrônicas de laboratório é segmentado por tipo (balança analítica, balança de precisão, balança compacta e outros tipos), vertical de usuário final (farmacêutico, alimentos e bebidas, químico, biotecnologia e outros verticais de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Balanças Analíticas |

| Balanças de Precisão |

| Balanças Micro |

| Balanças Ultramicro |

| Balanças Compactas/Portáteis |

| Até 50 g |

| 51 - 200 g |

| 201 - 500 g |

| 501 - 1000 g |

| Acima de 1000 g |

| 0,1 µg |

| 1 µg |

| 0,01 mg |

| 0,1 mg |

| 1 mg |

| Independente |

| Habilitado para Bluetooth |

| Habilitado para Wi-Fi |

| Ethernet/USB Integrado |

| Farmacêutico e Biotecnologia |

| Indústria Química |

| Laboratórios de CQ de Alimentos e Bebidas |

| Laboratórios de Testes Ambientais |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios Forenses e Criminais |

| Diagnósticos Clínicos |

| Outros CQ Industriais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Balanças Analíticas | ||

| Balanças de Precisão | |||

| Balanças Micro | |||

| Balanças Ultramicro | |||

| Balanças Compactas/Portáteis | |||

| Por Capacidade (g) | Até 50 g | ||

| 51 - 200 g | |||

| 201 - 500 g | |||

| 501 - 1000 g | |||

| Acima de 1000 g | |||

| Por Legibilidade | 0,1 µg | ||

| 1 µg | |||

| 0,01 mg | |||

| 0,1 mg | |||

| 1 mg | |||

| Por Recurso de Conectividade | Independente | ||

| Habilitado para Bluetooth | |||

| Habilitado para Wi-Fi | |||

| Ethernet/USB Integrado | |||

| Por Usuário Final | Farmacêutico e Biotecnologia | ||

| Indústria Química | |||

| Laboratórios de CQ de Alimentos e Bebidas | |||

| Laboratórios de Testes Ambientais | |||

| Institutos Acadêmicos e de Pesquisa | |||

| Laboratórios Forenses e Criminais | |||

| Diagnósticos Clínicos | |||

| Outros CQ Industriais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de balanças eletrônicas de laboratório?

O mercado atingiu USD 0,9 bilhão em 2026.

Qual tipo de balança detém a maior participação?

As balanças analíticas lideraram com 45,02% da participação do mercado de balanças eletrônicas de laboratório em 2025.

Por que as balanças ultramicro estão crescendo tão rapidamente?

O desenvolvimento de medicamentos biológicos e os testes de contaminantes PFAS exigem legibilidade de 0,1 µg, impulsionando um CAGR de 5,69% para o segmento ultramicro.

Qual a importância da conectividade Wi-Fi nas decisões de compra?

Os modelos habilitados para Wi-Fi são a classe de conectividade de crescimento mais rápido, com CAGR de 6,64%, à medida que os laboratórios expandem a infraestrutura de IoLT e buscam captura de dados em tempo real.

Qual região está se expandindo mais rapidamente?

A região do Oriente Médio e África está prevista para avançar a um CAGR de 5,02% até 2031, graças a novos investimentos em biotecnologia e testes ambientais.

Qual regulamentação-chave mais influencia as atualizações de balanças?

As regras harmonizadas de registros eletrônicos da FDA 21 CFR Parte 11 e do Anexo 11 da UE influenciam fortemente as aquisições porque exigem trilhas de auditoria seguras e software validado.

Página atualizada pela última vez em: