Tamanho e Participação do Mercado de Tratamento de Dispneia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Dispneia por Mordor Intelligence

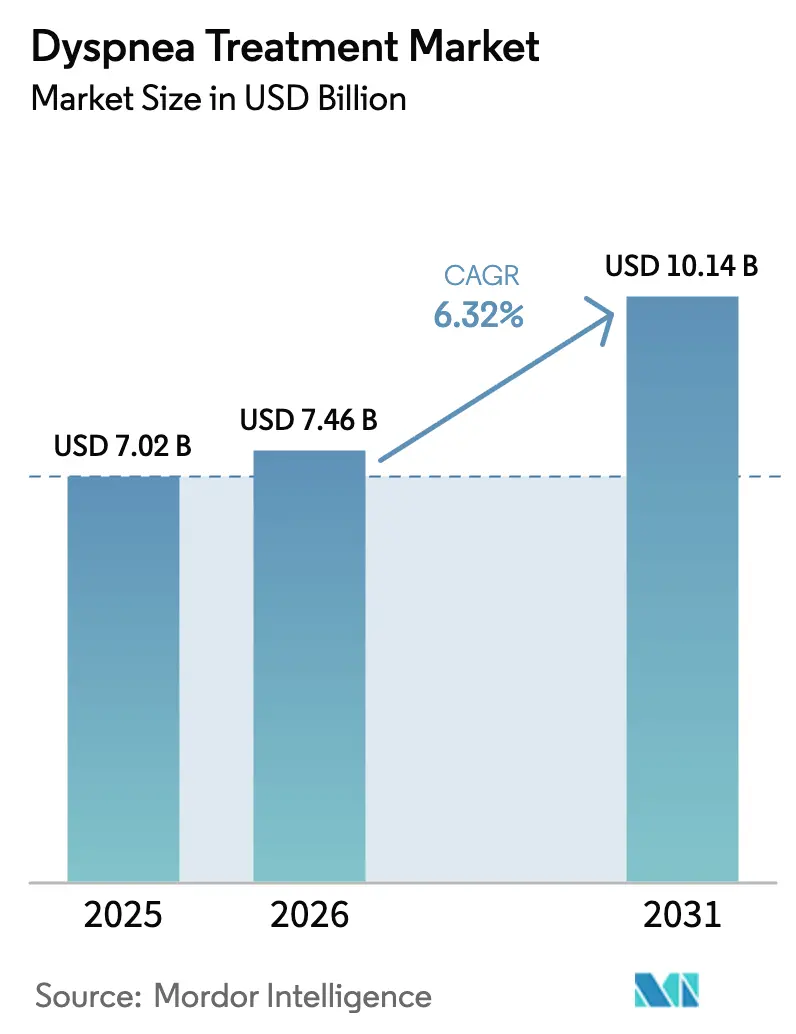

O tamanho do Mercado de Tratamento de Dispneia foi avaliado em USD 7,02 bilhões em 2025 e estima-se que cresça de USD 7,46 bilhões em 2026 para atingir USD 10,14 bilhões até 2031, a um CAGR de 6,32% durante o período de previsão (2026-2031). O crescimento é impulsionado pela crescente prevalência global da doença pulmonar obstrutiva crônica (DPOC) e pelas complicações respiratórias persistentes pós-COVID-19 que expandiram o conjunto de pacientes tratados. A inovação de produtos está se acelerando, destacada pela aprovação da FDA dos EUA em junho de 2024 do OHTUVAYRE (ensifentrina), o primeiro inalador para DPOC com um novo mecanismo de ação em duas décadas.[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Instantâneos de Ensaios Clínicos de Medicamentos: OHTUVAYRE," fda.gov A adoção de tecnologias de oxigênio domiciliar está aumentando à medida que o Medicare reembolsa a reabilitação pulmonar virtual e os concentradores portáteis se tornam amplamente disponíveis em países de renda média. Aquisições estratégicas pelos principais fabricantes farmacêuticos estão ampliando os portfólios respiratórios, enquanto os biológicos que visam subtipos de DPOC eosinofílica estão redefinindo o cuidado de precisão. Sistemas de oxigênio de alto fluxo dispendiosos em hospitais com poucos recursos, complexidade regulatória para combinações medicamento-dispositivo e adoção desigual por clínicos de ferramentas não farmacológicas moderam o ímpeto do mercado.

Principais Conclusões do Relatório

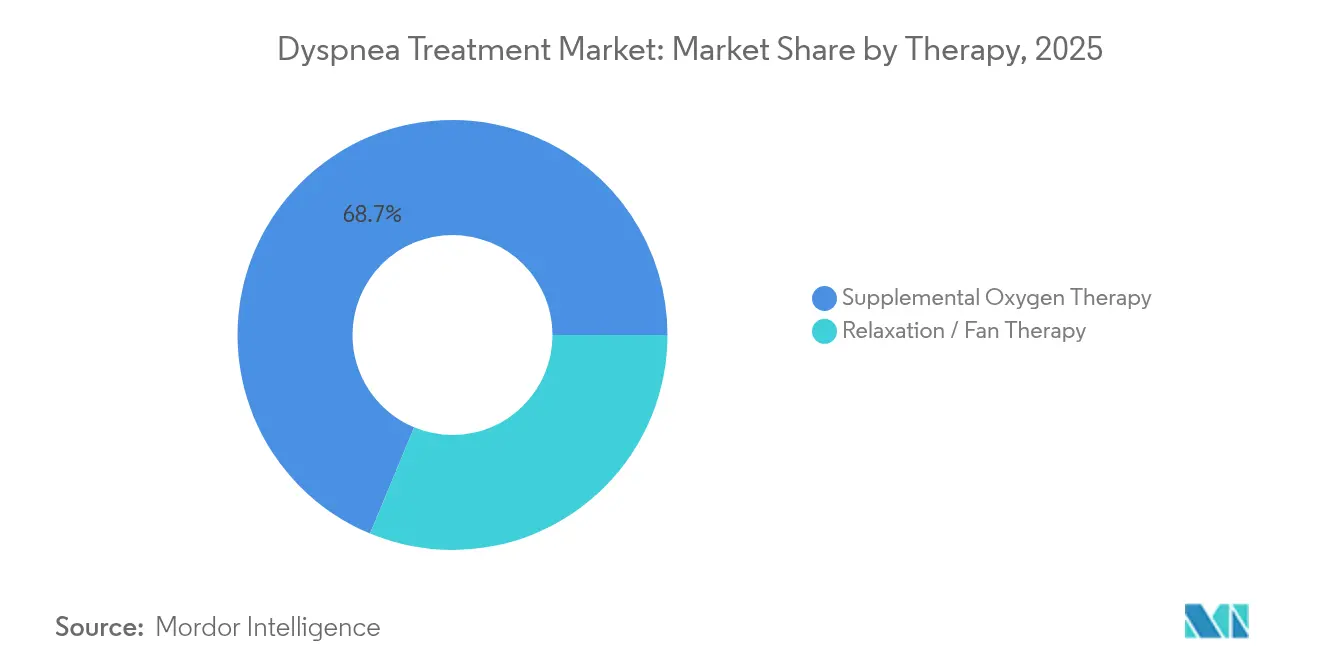

- Por tipo de tratamento, a terapia de oxigênio suplementar liderou com 68,74% de participação na receita em 2025, enquanto a terapia de relaxamento e ventilador está projetada para expandir a um CAGR de 5,98% até 2031.

- Por via de administração, a inalação comandou 58,63% da participação no mercado de tratamento de dispneia em 2025, enquanto a administração oral está posicionada para o crescimento mais rápido a um CAGR de 7,1% até 2031.

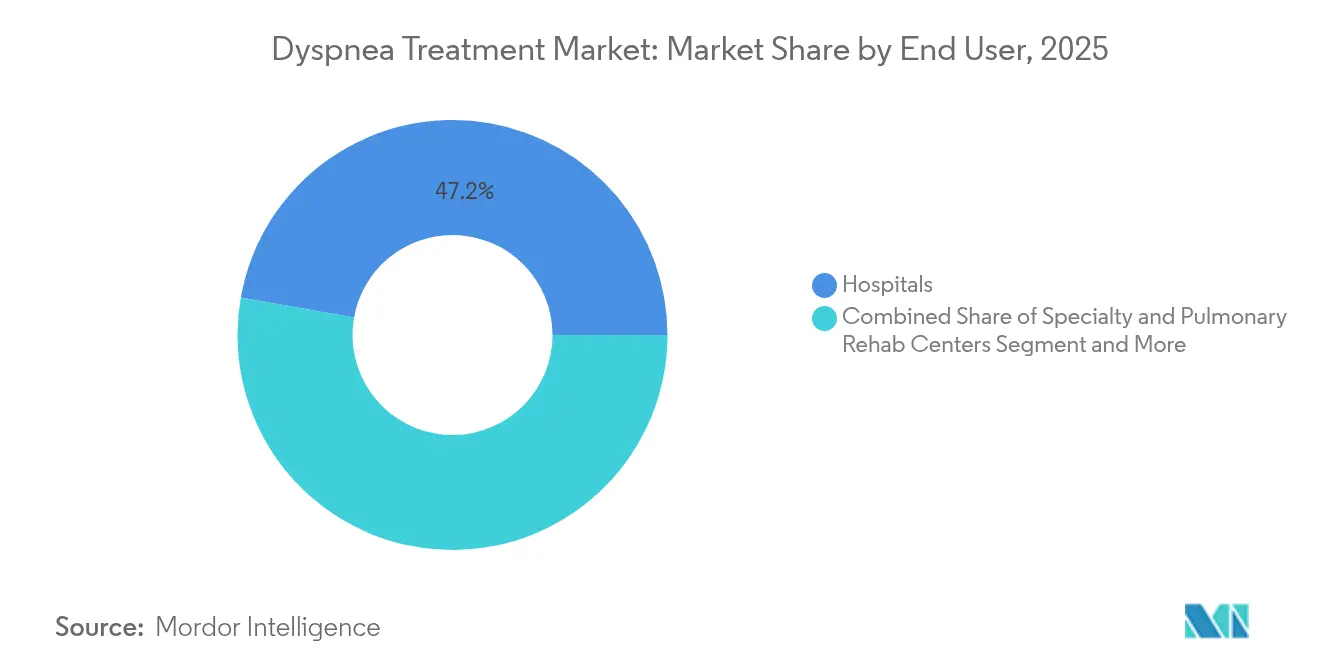

- Por usuário final, os hospitais detinham 47,21% da participação no tamanho do mercado de tratamento de dispneia em 2025; os ambientes de cuidados domiciliares estão avançando a um CAGR de 7,48% entre 2026-2031.

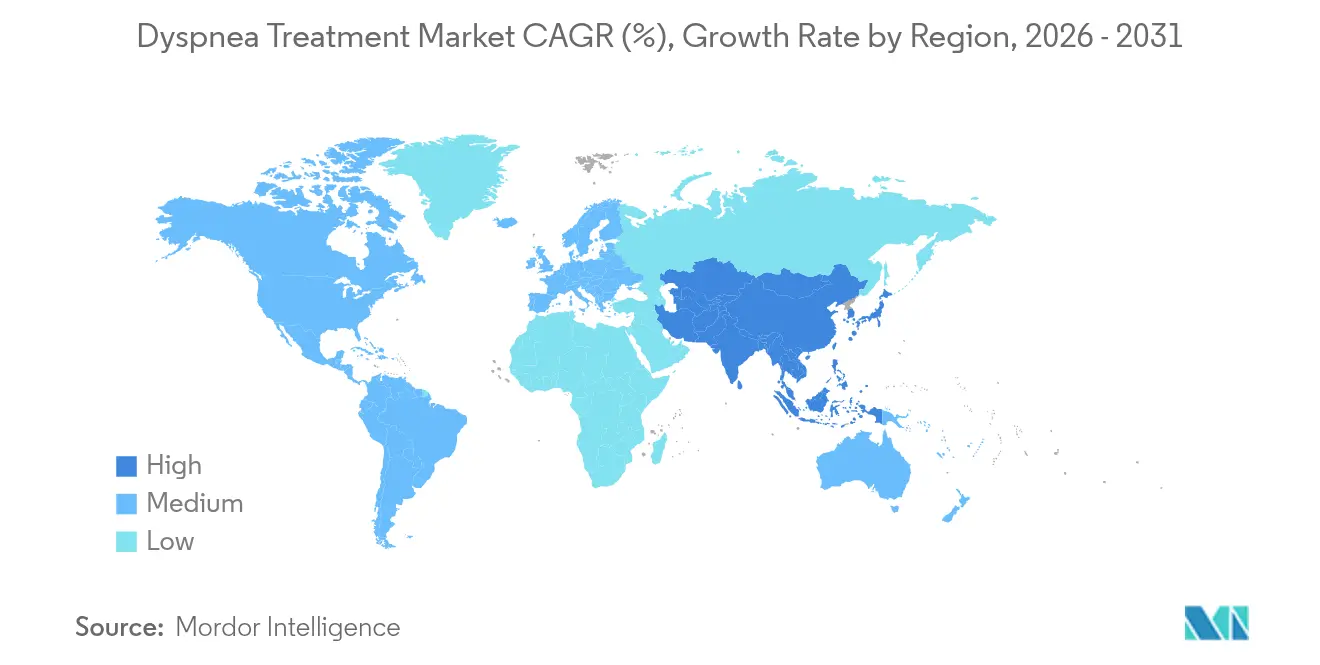

- Por geografia, a América do Norte respondeu por 37,66% do mercado de tratamento de dispneia em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 7,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tratamento de Dispneia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência Acelerada de DPOC e Falta de Ar Pós-COVID | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Rápida de Concentradores de Oxigênio Domiciliares em Países de Renda Média | +1.2% | Núcleo da Ásia-Pacífico, com expansão para a América Latina | Longo prazo (≥ 4 anos) |

| Chegada ao Mercado de Inaladores de Tripla Combinação de Dose Única Diária | +0.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Dispositivos Vestíveis de Alerta Precoce Habilitados por IA Reduzindo Internações de Emergência por Dispneia | +0.7% | Mercados-piloto da América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Reabilitação Pulmonar Remota | +0.6% | América do Norte, mercados seletivos da UE | Curto prazo (≤ 2 anos) |

| Biológicos Inovadores para Fenótipos de DPOC Eosinofílica | +0.5% | Global, mercados de saúde premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Acelerada de DPOC e Falta de Ar Pós-COVID

A tosse pós-COVID-19 persiste em 48,1% dos pacientes com dispneia, gerando uma nova coorte considerável que agora entra em vias clínicas para o manejo crônico da falta de ar. Programas virtuais de reabilitação pulmonar demonstram 99% de engajamento seguro entre pacientes com DPOC que necessitam de oxigênio suplementar, comprovando a viabilidade de intervenções habilitadas por tecnologia. Os mercados da Ásia-Pacífico enfrentam um aumento alarmante de DPOC entre adultos de 15 a 49 anos, associado à poluição por partículas, o que sublinha a demanda futura por terapias de dispneia custo-efetivas. A modelagem econômica estima que os custos diretos e indiretos relacionados à DPOC poderiam totalizar USD 4,326 trilhões de 2020 a 2050, reforçando a urgência dos investimentos.

Adoção Rápida de Concentradores de Oxigênio Domiciliares em Países de Renda Média

Concentradores portáteis e movidos a energia solar estão se proliferando onde o oxigênio canalizado e a logística de cilindros permanecem deficientes. Os sistemas solares fornecem oxigênio a um custo incremental de USD 20 por ano de vida ajustado por incapacidade salvo, uma proporção altamente custo-efetiva para hospitais com recursos limitados.[2]Fonte: Nicholas Long et al., "Sistemas de Fornecimento de Oxigênio Movidos a Energia Solar," JAMA Network Open, jamanetwork.com A válvula OXFO conservou 92,3% do oxigênio sem comprometer os níveis de saturação em testes clínicos, reduzindo diretamente os custos operacionais. Programas abrangentes de ecossistema de oxigênio no Quênia, Ruanda e Etiópia aumentaram os volumes de aquisição em até 220% a USD 7,34 por paciente tratado, validando modelos de hub de fornecimento escaláveis. Dispositivos de fluxo controlado pelo paciente, como o FlexO2, elevaram os escores de autogestão de 14 para 92 pontos, destacando os benefícios de empoderamento.

Chegada ao Mercado de Inaladores de Tripla Combinação de Dose Única Diária

As terapias triplas de ação ultralonga melhoram a adesão e visam modificar a atividade da doença. O depemocimabe alcançou uma redução de 26% nas intervenções de resgate em comparação ao placebo nos ensaios de Fase 3, apoiando a dosagem semestral. A AstraZeneca concluiu estudos que permitem a mudança do Breztri para propelentes de próxima geração com potencial de aquecimento global 99,9% menor, mantendo a eficácia. O ensaio THARROS avaliará o impacto da terapia tripla em desfechos cardiopulmonares graves em 5.000 pacientes com DPOC, refletindo uma mudança para endpoints orientados por resultados.

Dispositivos Vestíveis de Alerta Precoce Habilitados por IA Reduzindo Internações de Emergência por Dispneia

O dispositivo Sylvee da Respira Labs utiliza algoritmos acústicos para detectar a deterioração pulmonar e busca aprovação da FDA em 18 meses, com cobertura do Medicare já em vigor. A máscara inteligente EBCare da Caltech captura biomarcadores exalados para rastrear a inflamação das vias aéreas em tempo real, demonstrando como a fusão de sensores apoia o cuidado proativo. A Wellinks integrou a análise Spire360 para prever o declínio com 10 dias de antecedência, reduzindo as reinternações em programas-piloto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Sistemas de Oxigênio de Alto Fluxo em Hospitais de Países de Baixa e Média Renda | -0.8% | África Subsaariana, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Incompatibilidades Regulatórias entre Medicamento e Dispositivo Atrasando Lançamentos Combinados | -0.6% | Global, particularmente UE e EUA | Médio prazo (2-4 anos) |

| Baixa Adoção por Clínicos de Ferramentas Não Farmacológicas de Pontuação de Dispneia | -0.4% | Global, ambientes de saúde rurais | Médio prazo (2-4 anos) |

| Pressões de Expiração de Patentes sobre Terapias Estabelecidas | -0.3% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Sistemas de Oxigênio de Alto Fluxo em Hospitais de Países de Baixa e Média Renda

Os substanciais requisitos de capital para infraestrutura avançada de fornecimento de oxigênio criam barreiras significativas à penetração de mercado em sistemas de saúde com recursos limitados. Unidades sofisticadas de alto fluxo custam mais de USD 50.000 cada, excedendo os orçamentos de instalações com poucos recursos.[3]Fonte: George R. Ochieng et al., "Sistemas de Terapia de Oxigênio de Alto Fluxo em Hospitais com Baixos Recursos," Frontiers in Medicine, frontiersin.org A implementação da oximetria de pulso também enfrenta dificuldades com custos de aquisição, treinamento e manutenção, limitando a adoção de diretrizes. Embora os concentradores solares demonstrem boa relação custo-efetividade, o financiamento inicial permanece um obstáculo. Abordagens alternativas, como o dispositivo de CPAP neonatal integrado com SpO2 de baixo custo, com preço inferior a USD 200, mostram potencial, mas exigem validação extensiva e processos de aprovação regulatória que atrasam ainda mais a implementação.

Incompatibilidades Regulatórias entre Medicamento e Dispositivo Atrasando Lançamentos Combinados

A orientação preliminar de bioequivalência da FDA para sprays de dose fixa tripla exige sete estudos in vitro e múltiplos estudos in vivo, prolongando os prazos e aumentando os custos para os desenvolvedores. Os requisitos divergentes da Agência Europeia de Medicamentos complicam ainda mais a sincronização, apesar dos programas de orientação paralela projetados para agilizar produtos para doenças raras. Essas incompatibilidades regulatórias criam incerteza para investidores e desenvolvedores, potencialmente atrasando inovações inovadoras que poderiam melhorar significativamente os resultados do manejo da dispneia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Terapia: Dominância da Terapia de Oxigênio Suplementar Desafiada pela Inovação

A terapia de oxigênio suplementar representou 68,74% da receita de 2025, refletindo protocolos clínicos consolidados e reembolso confiável. Evidências de grandes coortes de DPOC confirmam demanda sustentada, particularmente para o manejo da hipoxemia ambulatorial e noturna. No entanto, a terapia de relaxamento e ventilador está se expandindo a um CAGR de 5,98%, à medida que estudos randomizados validam o alívio dos sintomas e que o cuidado baseado em valor incentiva ferramentas não farmacológicas. O tamanho do mercado de tratamento de dispneia para as modalidades de relaxamento e ventilador está no caminho de se ampliar de forma constante, auxiliado por dispositivos de conservação de custos como o OXFO, que economiza 92,3% de oxigênio enquanto mantém os níveis de saturação alvo.

As classes de medicamentos estão se voltando para a medicina de precisão e sustentabilidade ambiental. As categorias de corticosteroides e anticolinérgicos de longa data retêm ampla utilidade, mas os biológicos como o depemocimabe oferecem dosagem semestral e possível modificação da doença. Os ensaios com ventilador de mão revelam melhorias significativas na Escala Visual Analógica, acelerando a aceitação institucional. Essas dinâmicas sugerem que o mercado de tratamento de dispneia testemunhará a erosão gradual da participação da terapia de oxigênio à medida que alternativas de baixo custo e respaldadas por evidências se expandam globalmente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Liderança da Inalação Enfrenta Desafio Oral

A inalação detinha 58,63% da participação no mercado de tratamento de dispneia em 2025, pois a administração pulmonar direta garante alívio rápido e menor exposição sistêmica. A conformidade ambiental é agora fundamental; o propelente de potencial de aquecimento global quase zero do Breztri exemplifica como a inovação em inaladores deve se alinhar com a política climática. A aprovação do OHTUVAYRE pela FDA sublinha o espaço contínuo para mecanismos inalados inovadores, apesar da maturidade.

A administração oral é a de crescimento mais rápido a um CAGR de 7,1%, refletindo a preferência do paciente e agentes emergentes como o nerandomilaste, que demonstram ganhos na capacidade vital forçada na fibrose pulmonar idiopática. Os avanços na formulação que aumentam a biodisponibilidade estão reduzindo as lacunas históricas de eficácia em relação às vias inaladas. À medida que os dados de adesão se acumulam, o tamanho do mercado de tratamento de dispneia para produtos orais deve se expandir, desafiando a dominância da inalação enquanto fomenta regimes multimodais.

Por Usuário Final: Dominância Hospitalar Migra para Cuidados Domiciliares

Os hospitais retiveram 47,21% da participação na receita em 2025 por meio do manejo do sofrimento respiratório agudo, monitoramento invasivo e intervenções de alto risco. O segmento se beneficia de equipes multidisciplinares e estruturas de reembolso que favorecem o cuidado hospitalar para exacerbações graves.

Os ambientes de cuidados domiciliares estão crescendo a um CAGR de 7,48%, à medida que os pagadores incentivam modelos descentralizados. A cobertura do Medicare para reabilitação remota e a implementação generalizada de dispositivos de oxigênio controlados pelo paciente permitiram cuidados complexos fora das paredes institucionais. As melhorias na Escala Visual Analógica de 14 para 92 pontos com o FlexO2 confirmam forte aceitação do paciente. O tamanho do mercado de tratamento de dispneia para soluções de cuidados domiciliares está definido para crescer de forma constante à medida que as plataformas de monitoramento remoto se provem custo-efetivas e as políticas de manejo de doenças crônicas transfiram o risco para os ambientes comunitários.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 37,66% da receita de 2025 com base na robusta cobertura de seguros, nas redes de reabilitação estabelecidas e na rápida aprovação regulatória de novos terapêuticos. Os CPT 94625 e 94626 melhoraram a paridade de pagamento da reabilitação pulmonar, impulsionando a adoção de programas virtuais. A aprovação do OHTUVAYRE pela FDA confirma a liderança em inovação da região. Os limites de copagamento farmacêutico, como o teto de USD 35 da Boehringer Ingelheim, abordam lacunas de acessibilidade que, de outra forma, poderiam restringir a adoção.

A Ásia-Pacífico é a de crescimento mais rápido com um CAGR de 7,78%. O subdiagnóstico de DPOC no Japão, onde apenas 8,4% dos indivíduos com obstrução do fluxo aéreo recebem um diagnóstico formal, destaca a demanda latente. Os concentradores movidos a energia solar e as plantas de PSA fornecem oxigênio a proporções custo-efetivas baseadas em AVAI adequadas para economias emergentes. As iniciativas de força de trabalho na China que associam programas acadêmicos de terapia respiratória a hospitais terciários visam atender às necessidades de serviços crescentes.

A Europa mantém progresso constante graças aos sistemas de saúde universais e aos rigorosos limites de evidência. As diretrizes da Sociedade Europeia de Pneumologia agilizam a adoção uniforme de intervenções validadas. As regulamentações ambientais avançam as reformas de propelentes, posicionando a região como catalisadora para transições de inaladores de baixo potencial de aquecimento global. A América Latina, África e Oriente Médio permanecem menores, mas estratégicos, aproveitando inovações como concentradores solares e hubs regionais de oxigênio para contornar as barreiras de infraestrutura legada.

Cenário Competitivo

A competição no mercado é moderada, porém crescente. A GSK adquiriu a Aiolos Bio por USD 1 bilhão para garantir um ativo direcionado ao TSLP, enquanto a AstraZeneca comprou a franquia respiratória da Almirall por USD 2 bilhões para aprofundar o foco em especialidades. Essas movimentações consolidam os pipelines em estágio avançado e ampliam o alcance global. A aprovação do OHTUVAYRE pela FDA e a aprovação do Nucala para DPOC eosinofílica reformulam as classes terapêuticas, elevando os limites de entrada para concorrentes que carecem de plataformas biológicas ou de novos inaladores.

As expirações de patentes aceleram os ciclos de inovação. O avanço da Boehringer Ingelheim na inibição de PDE4B antecipa a perda de exclusividade do Ofev. Os desenvolvedores também estão investindo em propelentes de baixo potencial de aquecimento global; o DP007 da DevPro Biopharma está no caminho para o lançamento em meados de 2027 com impacto climático 99,9% menor.

Disruptores de saúde digital como a Respira Labs e a Wellinks cultivam ecossistemas de análise preditiva que integram dispositivos vestíveis, análise em nuvem e relatórios de nível de reembolso. As parcerias entre empresas de sensores e fornecedores de espirometria sinalizam convergência em direção a soluções de gestão em circuito fechado. A vantagem competitiva agora depende da diferenciação tecnológica, da gestão ambiental e de biológicos orientados por precisão, e não meramente da escala.

Líderes do Setor de Tratamento de Dispneia

Mayne Pharma Group Limited

Hikma Pharmaceuticals plc

Lannett Company, Inc.

GlaxoSmithKline

Teva Pharmaceutical Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A DevPro Biopharma e a Bespak concluíram estudos de viabilidade para o DP007, um inalador de albuterol de baixo potencial de aquecimento global, com ensaios clínicos programados para o final de 2025.

- Dezembro de 2024: A Teva lançou um programa de acesso para pacientes com a Direct Relief para fornecer inaladores gratuitamente a residentes dos EUA sem seguro.

- Junho de 2024: A BARDA selecionou múltiplos candidatos para ensaios de plataforma na síndrome do sofrimento respiratório agudo, ampliando o apoio federal aos terapêuticos para dispneia.

Escopo do Relatório Global do Mercado de Tratamento de Dispneia

De acordo com o escopo do relatório, a dispneia, também denominada fome de ar, é caracterizada como falta de ar. Falta de ar leve, transitória, grave e persistente é possível. A dispneia pode ser provocada por esforço excessivo, permanência em grandes altitudes e uma variedade de outras condições. O Mercado de Tratamento de Dispneia é segmentado por Tipo de Tratamento (Terapia (Terapia de Oxigênio Suplementar, Terapia de Relaxamento), Medicamentos (Medicamentos Ansiolíticos, Antibióticos, Agentes Anticolinérgicos, Corticosteroides, Outros), Usuário Final (Hospitais, Cuidados Domiciliares, Centros Especializados, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Terapia | Terapia de Oxigênio Suplementar |

| Terapia de Relaxamento / Ventilador | |

| Classe de Medicamento | Agentes Ansiolíticos |

| Antibióticos | |

| Agentes Anticolinérgicos | |

| Corticosteroides | |

| Outros |

| Oral |

| Inalação |

| Outros |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Centros Especializados e de Reabilitação Pulmonar |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Terapia | Terapia de Oxigênio Suplementar |

| Terapia de Relaxamento / Ventilador | ||

| Classe de Medicamento | Agentes Ansiolíticos | |

| Antibióticos | ||

| Agentes Anticolinérgicos | ||

| Corticosteroides | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Inalação | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Ambientes de Cuidados Domiciliares | ||

| Centros Especializados e de Reabilitação Pulmonar | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de dispneia?

O mercado está em USD 7,46 bilhões em 2026 e está previsto para atingir USD 10,14 bilhões até 2031.

Qual tipo de tratamento detém a maior participação de mercado?

A terapia de oxigênio suplementar lidera com 68,74% de participação em 2025, permanecendo a intervenção fundamental em todos os ambientes de cuidado.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Populações que envelhecem rapidamente, crescente prevalência de DPOC e adoção de tecnologias de oxigênio custo-efetivas impulsionam um CAGR de 7,78% até 2031.

Como as mudanças no reembolso estão influenciando os cuidados domiciliares?

Novos códigos de cobrança do Medicare e cobertura de reabilitação virtual aceleraram a transição para ambientes de cuidados domiciliares, que agora crescem a um CAGR de 7,48%.

Quais tendências tecnológicas irão moldar o crescimento futuro do mercado?

Inaladores de baixo potencial de aquecimento global, biológicos de precisão para DPOC eosinofílica e dispositivos vestíveis habilitados por IA que preveem exacerbações estão definidos para redefinir a vantagem competitiva.

Quais são as principais barreiras para uma adoção mais ampla de terapias não farmacológicas para dispneia?

Altos custos de equipamentos em hospitais com poucos recursos, complexidades regulatórias para produtos combinados e familiaridade limitada dos clínicos com ferramentas de pontuação baseadas em evidências retardam a adoção.

Página atualizada pela última vez em: