Tamanho e Participação do Mercado de Tratamento de Pólipos Nasais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

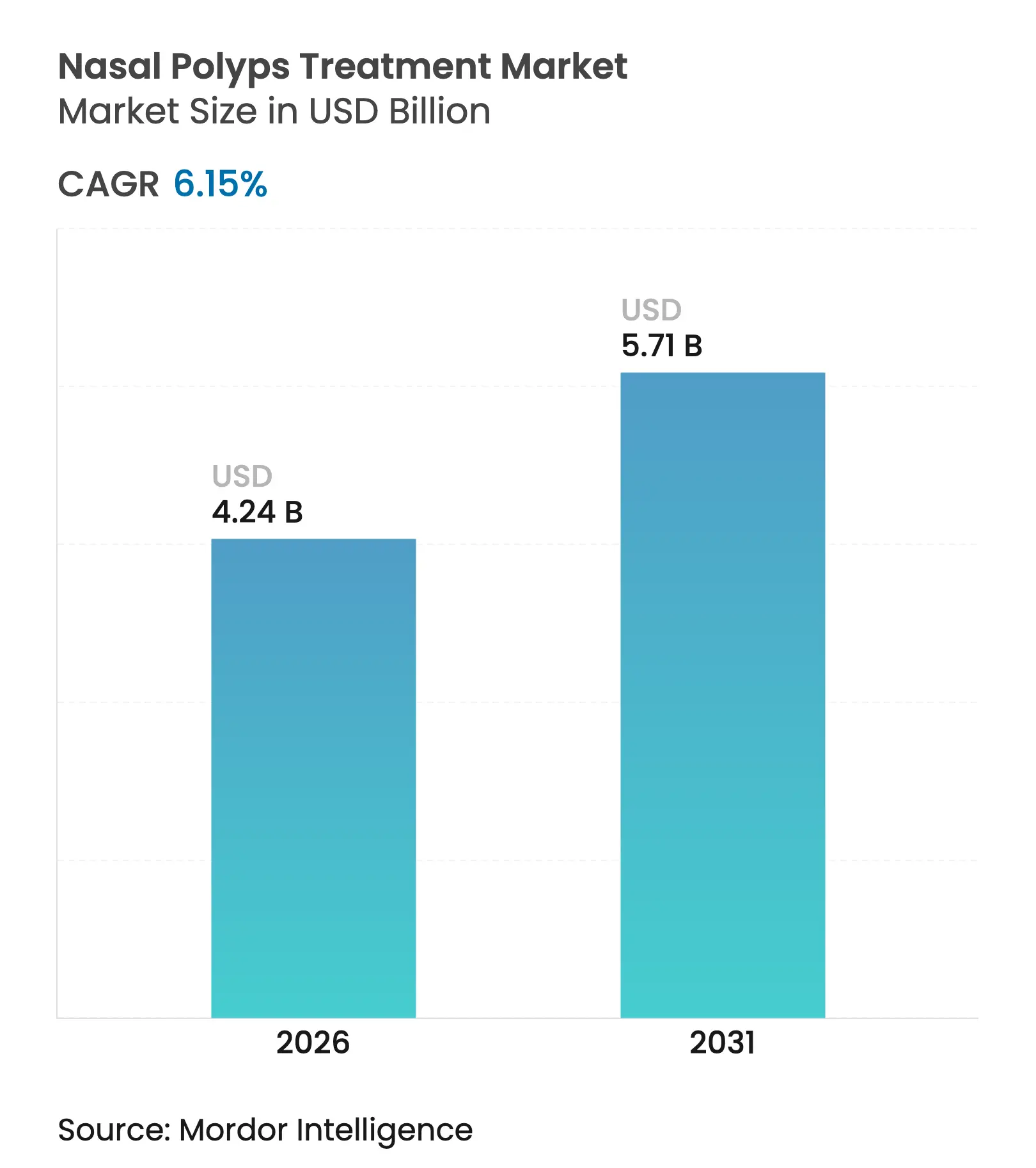

| Tamanho do Mercado (2026) | 4.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

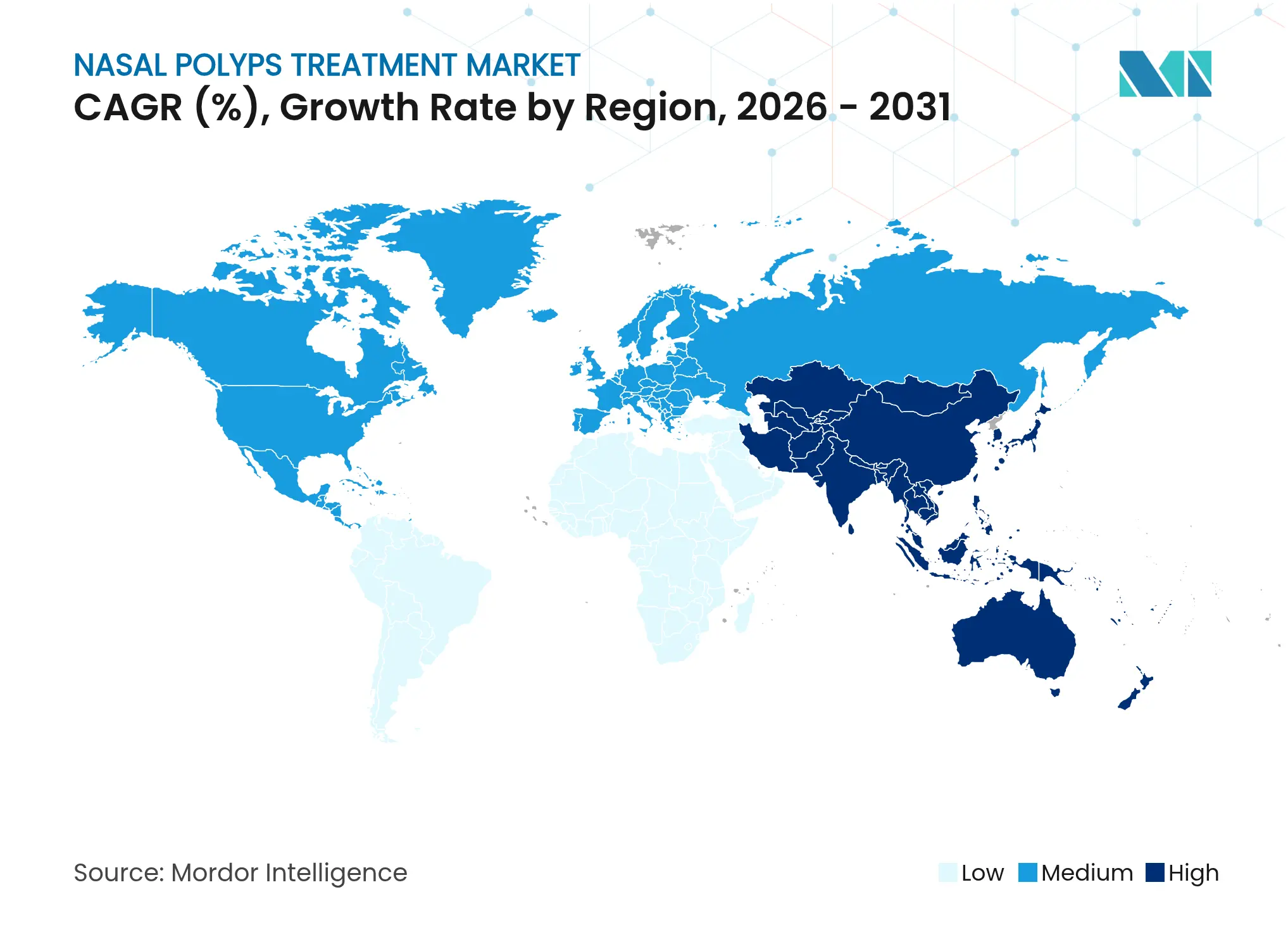

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Pólipos Nasais por Mordor Intelligence

O tamanho do mercado de tratamento de pólipos nasais deve crescer de USD 3,99 bilhões em 2025 para USD 4,24 bilhões em 2026 e está previsto para atingir USD 5,71 bilhões até 2031 a um CAGR de 6,15% no período de 2026-2031. A demanda está aumentando à medida que os médicos migram do uso amplo de corticosteroides para biológicos de precisão que interrompem as vias de sinalização das interleucinas-4, -5 e -13. O crescimento é reforçado pela alta coexistência de asma e rinossinusite crônica com pólipos nasais (RCcPN), pela expansão das aprovações aceleradas de biológicos e pela adoção constante de sistemas de administração minimamente invasivos que melhoram a deposição intranasal de medicamentos. A concorrência se intensifica à medida que grandes grupos farmacêuticos protegem suas posições de mercado por meio de gestão do ciclo de vida e acordos de copromoção, enquanto empresas menores de biotecnologia visam segmentos de pacientes não atendidos por meio de mecanismos de ação diferenciados. Canais de farmácia digital, redes mais amplas de especialistas em otorrinolaringologia e projetos-piloto de reembolso favoráveis em mercados desenvolvidos ampliam ainda mais o acesso dos pacientes, embora as políticas de contenção de custos em regiões sensíveis a preços continuem sendo um obstáculo.

Principais Conclusões do Relatório

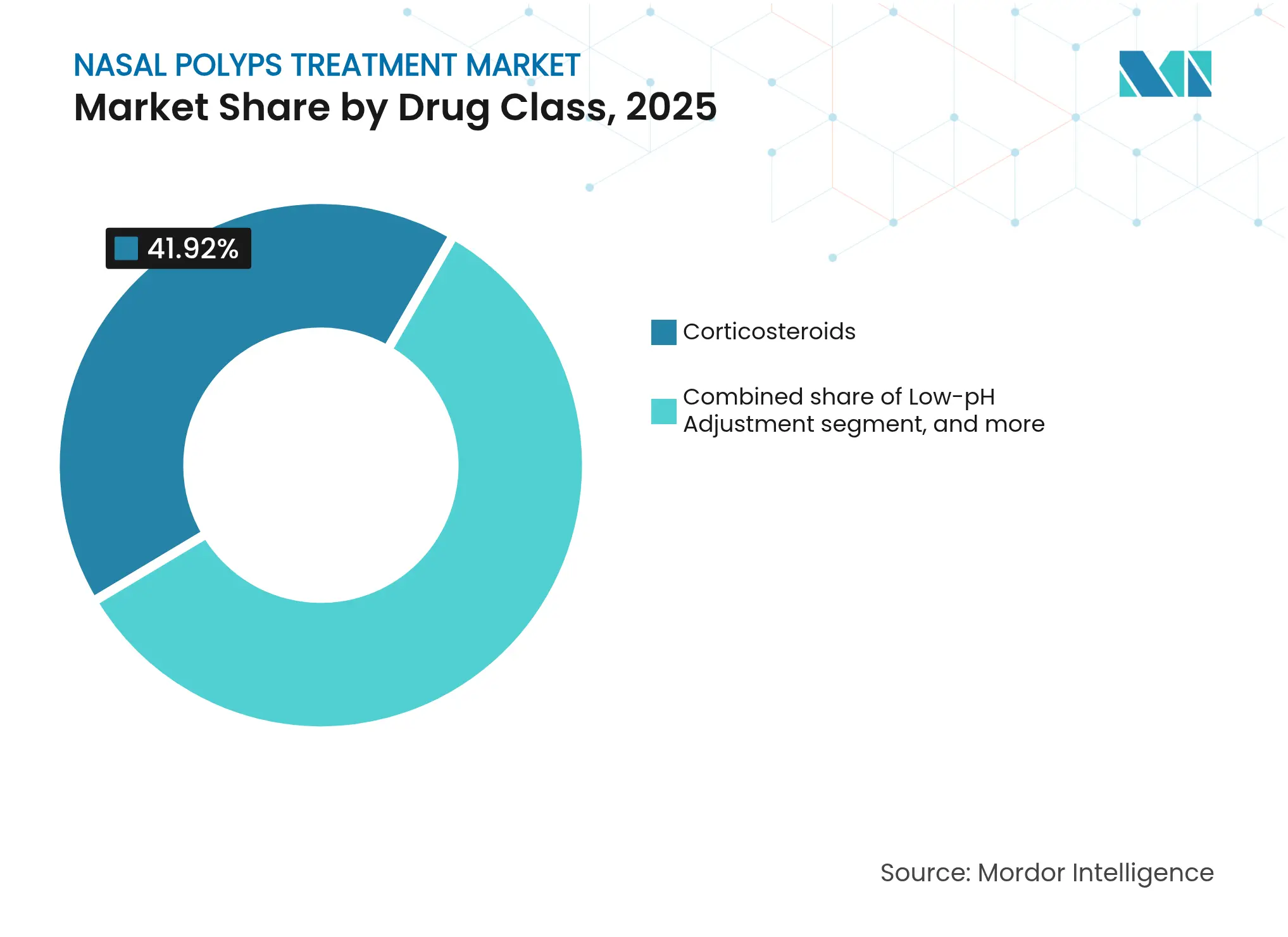

- Por classe de medicamento, os corticosteroides lideraram com 41,92% da participação do mercado de tratamento de pólipos nasais em 2025, enquanto o segmento de "Outras Classes de Medicamentos", dominado por biológicos, está projetado para expandir a um CAGR de 8,22% até 2031.

- Por via de administração, os sprays nasais detiveram 48,01% da participação de receita em 2025; os sistemas de administração por exalação estão previstos para crescer a um CAGR de 8,35% no mesmo período.

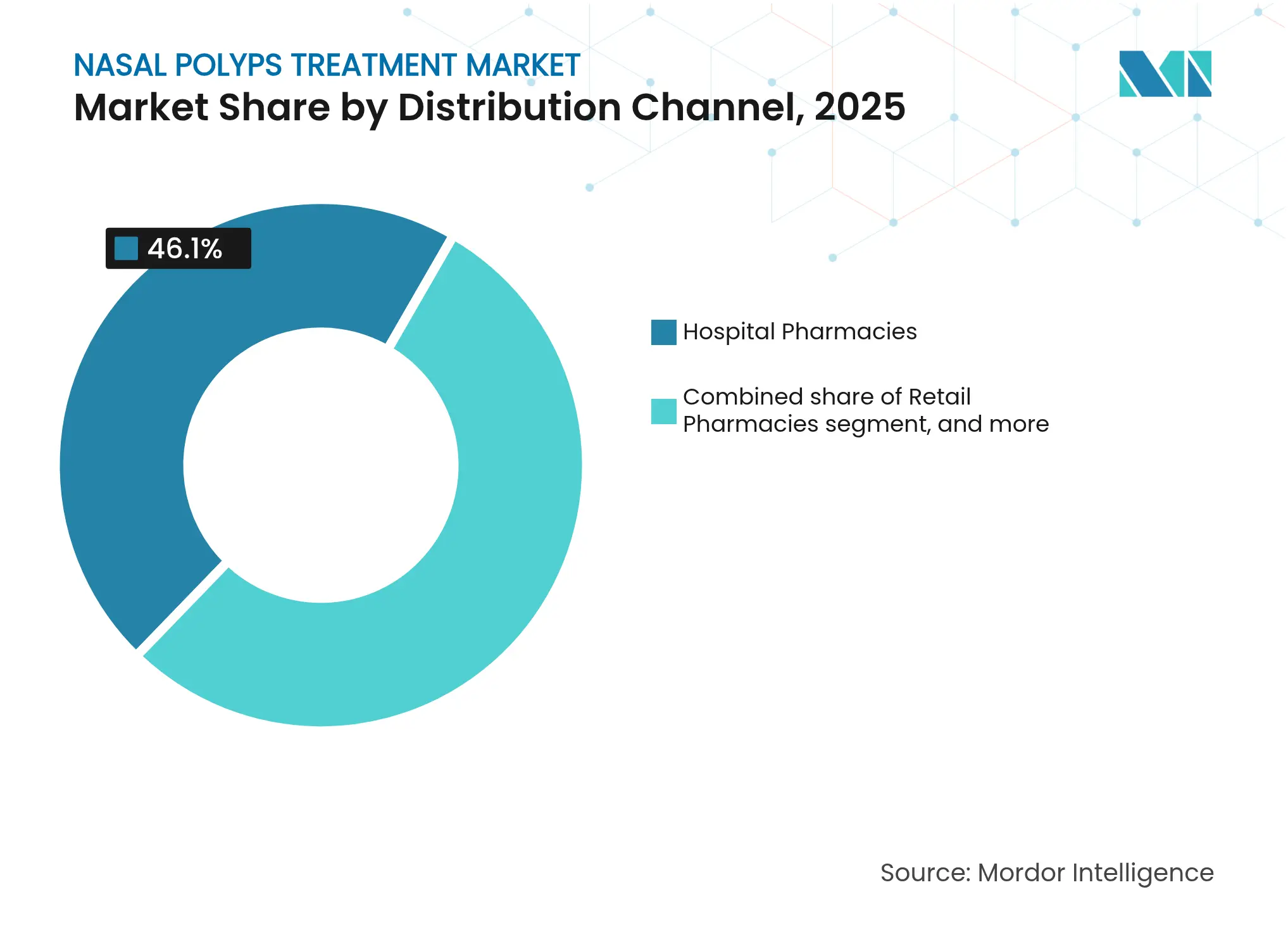

- Por canal de distribuição, as farmácias hospitalares detiveram 46,10% da participação do tamanho do mercado de tratamento de pólipos nasais em 2025, enquanto as farmácias online devem crescer a um CAGR de 9,08% até 2031.

- Por usuário final, os hospitais responderam por 50,74% da participação em 2025, com as clínicas de otorrinolaringologia avançando a um CAGR de 9,21% com base em diagnósticos especializados.

- Por geografia, a América do Norte contribuiu com 42,02% da participação de mercado em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Pólipos Nasais

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de rinossinusite crônica com pólipos nasais | +1.8% | Global (maior na América do Norte e Europa) | Médio prazo (2-4 anos) |

| Adoção crescente de terapias biológicas nos protocolos de tratamento | +2.1% | América do Norte e UE liderando, Ásia-Pacífico emergindo | Curto prazo (≤ 2 anos) |

| Aumento dos gastos com saúde e acesso a cuidados cirúrgicos de otorrinolaringologia | +1.2% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias favoráveis e designações de análise acelerada para novos medicamentos | +1.4% | Global, com precedência regulatória nos EUA e UE | Curto prazo (≤ 2 anos) |

| Expansão de consultas de Tele-Otorrinolaringologia e cumprimento remoto de prescrições | +0.9% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de ferramentas de diagnóstico baseadas em IA aprimorando as taxas de detecção precoce | +1.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Rinossinusite Crônica com Pólipos Nasais

A prevalência global de RCcPN está aumentando à medida que poluentes ambientais, alérgenos urbanos e populações envelhecidas convergem, elevando a incidência da doença para aproximadamente 4% dos adultos em todo o mundo[1]Academia Americana de Alergia, Asma e Imunologia, "Prevalência de Rinossinusite e Comorbidade com Asma," aaaai.org. As taxas de diagnóstico melhoram nos mercados desenvolvidos graças à triagem endoscópica generalizada, mas a capacidade limitada de otorrinolaringologia nas regiões emergentes atrasa a detecção. Cerca de 60% dos pacientes com RCcPN também têm asma, agravando a morbidade e aumentando a necessidade de terapias combinadas que proporcionem remissão de sintomas mais duradoura. Os pagadores norte-americanos e europeus já reconhecem o ônus econômico das cirurgias recorrentes e do uso sistêmico de esteroides, impulsionando discussões políticas em torno da intervenção biológica mais precoce. Na Ásia-Pacífico, a rápida expansão industrial intensifica os problemas de qualidade do ar que, juntamente com a construção de hospitais terciários, está gerando um aumento pronunciado no volume de pacientes.

Adoção Crescente de Terapias Biológicas nos Protocolos de Tratamento

Biológicos direcionados como dupilumabe, tezepelumabe e stapokibart aliviam a obstrução nasal, reduzem o grau dos pólipos e diminuem as taxas de cirurgia, impulsionando atualizações de diretrizes que priorizam seu uso na RCcPN refratária. A aprovação do dupilumabe para adolescentes em 2024 ampliou o coorte elegível nos EUA em cerca de 9.000 pacientes, enquanto o ensaio clínico de Fase III WAYPOINT do tezepelumabe relatou uma redução de 98% nas intervenções cirúrgicas, posicionando-o como referência competitiva. Os médicos combinam cada vez mais biológicos com corticosteroides tópicos para consolidar o controle, e os pagadores recompensam melhorias documentadas na produtividade no trabalho e na redução de visitas de emergência. A autorização do stapokibart na China em 2024 sinalizou um movimento estratégico em direção à inovação local, abrindo caminho para uma penetração mais ampla de biológicos premium na Ásia-Pacífico. Os ensaios clínicos comparativos em andamento provavelmente refinarão o posicionamento por endótipo, impulsionando mudanças incrementais de participação dentro do segmento de biológicos.

Aumento dos Gastos com Saúde e Acesso a Cuidados Cirúrgicos de Otorrinolaringologia

Os gastos com tecnologia médica na Ásia-Pacífico estão previstos para atingir USD 140 bilhões em 2025, equipando hospitais com endoscópios avançados, sistemas de navegação e plataformas de cuidados pós-operatórios. No entanto, a Índia ainda conta com apenas um cirurgião otorrinolaringologista para cada 28.000 habitantes, evidenciando lacunas de recursos que favorecem as vias biológicas não cirúrgicas. Os serviços de Tele-Otorrinolaringologia atenuam as barreiras de distância e alimentam canais de prescrição digital que enviam sprays de manutenção diretamente para os domicílios. Enquanto isso, as vendas globais de dispositivos de otorrinolaringologia, de USD 13,99 bilhões em 2026, ilustram um saudável gasto de capital em instrumentos minimamente invasivos que reduzem os tempos operatórios e aceleram a recuperação. Esse duplo investimento em cirurgia e gestão médica amplia o arsenal terapêutico e sustenta a expansão geral do mercado.

Aprovações Regulatórias Favoráveis e Designações de Análise Acelerada para Novos Medicamentos

Os reguladores aceleraram os caminhos de análise para fechar a lacuna de tratamento na RCcPN, concedendo designações de análise acelerada e de avanço a múltiplos anticorpos monoclonais. O depemokimabe da GSK recebeu aceitação de submissão pela FDA em março de 2025, sublinhando o impulso em torno do bloqueio da IL-5. A aprovação em março de 2024 do XHANCE para rinossinusite crônica sem pólipos nasais criou um precedente para a expansão de indicação em fenótipos adjacentes de rinossinusite. A harmonização entre a FDA, a EMA e a NMPA da China reduz os requisitos duplicados de ensaios clínicos, acelerando os lançamentos globais. As indicações pediátricas têm alta prioridade de saúde pública e justificam ainda mais os vouchers de análise prioritária, encurtando efetivamente o tempo de chegada ao mercado e mantendo o ciclo de inovação.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de tratamento e reembolso limitado para biológicos | -1.6% | Global (mais forte nos mercados emergentes) | Médio prazo (2-4 anos) |

| Requisitos regulatórios e de segurança rigorosos para implantes nasais | -0.8% | Estados Unidos e União Europeia | Longo prazo (≥ 4 anos) |

| Baixa conscientização e taxas de diagnóstico em mercados emergentes | -1.1% | África, Ásia do Sul e América Latina | Médio prazo (2-4 anos) |

| Concorrência de terapias alternativas e remédios de venda livre | -0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Reembolso Limitado para Biológicos

A terapia anual com dupilumabe ultrapassa USD 30.000 nos Estados Unidos, pressionando os pagadores comerciais a implementar barreiras de autorização prévia que prolongam os cronogramas de tratamento[2]Instituto de Revisão Clínica e Econômica do Centro Médico Tufts, "Políticas de Cobertura para Biológicos na RCcPN," tuftsmedicalcenter.org. Estudos de custo-efetividade mostram que os biológicos superam os esteroides sistêmicos em anos de vida ajustados pela qualidade, mas o impacto orçamentário para os planos de saúde permanece substancial, especialmente quando somado a pipelines de medicamentos especializados em expansão. Em economias de renda média-baixa, o uso de biológicos é frequentemente limitado às elites urbanas que pagam do próprio bolso, ampliando as lacunas de equidade. A entrada de biossimilares após 2028 pode aliviar a tensão de preços, mas os pagadores ainda negociarão descontos acentuados para conter o crescimento dos gastos com medicamentos especializados. Os custos auxiliares, incluindo treinamento para injeção e farmacovigilância, complicam ainda mais a cobertura universal em sistemas de reembolso orientados para a gestão responsável.

Requisitos Regulatórios e de Segurança Rigorosos para Implantes Nasais

Dispositivos de corticosteroide implantável ou de suporte absorvível devem comprovar biocompatibilidade, não migração e segurança mucosa de longo prazo em anatomias heterogêneas, prolongando os cronogramas de desenvolvimento. As regras de vigilância pós-comercialização da FDA acrescentam camadas de custo incrementais para inovadores de dispositivos menores, frequentemente desviando recursos para programas ortopédicos ou cardiovasculares com aumentos de reembolso mais claros. As cláusulas divergentes do Regulamento de Dispositivos Médicos da UE em torno do reprocessamento de dispositivos reutilizáveis e da rastreabilidade complicam os lançamentos pan-europeus. Os controles de fabricação exigem insumos de polímeros de alta pureza e salas limpas sem partículas, resultando em custos fixos elevados que desestimulam novos entrantes. Consequentemente, a atividade no pipeline se inclina para sprays de combinação medicamento-dispositivo que enfrentam um caminho regulatório mais previsível, atrasando a adoção de implantes de alto potencial em muitas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Biológicos Impulsionam o Crescimento do Segmento Premium

Os corticosteroides mantiveram 41,92% da participação do mercado de tratamento de pólipos nasais em 2025, com base em preços favoráveis e ampla familiaridade dos prescritores. No entanto, as terapias biológicas dentro do segmento de "Outras Classes de Medicamentos" estão expandindo a um CAGR de 8,22%, impulsionadas por robusta eficácia no mundo real e extensões de indicação em múltiplos coortes. O uso de antibióticos está diminuindo à medida que o foco mecanístico muda de drivers infecciosos para inflamatórios do tipo 2. Os modificadores de leucotrienos permanecem em nicho, atendendo pacientes com asma comórbida, mas com benefício independente limitado na regressão de pólipos.

A maré competitiva é evidente nos formulários hospitalares, onde a utilização de biológicos em coortes de alto risco cirúrgico está aumentando trimestre a trimestre. A indicação pediátrica do dupilumabe, o status de quase aprovação do tezepelumabe e o lançamento do stapokibart na China intensificam a atenção nos resultados modificadores da doença que reduzem as cirurgias de revisão e a exposição cumulativa a esteroides sistêmicos. O escrutínio dos pagadores está se intensificando, mas as compensações de custo de longo prazo decorrentes de menos episódios em sala de cirurgia e ganhos de produtividade fortalecem a narrativa de valor dos biológicos. As ondas de biossimilares após 2028 devem gradualmente desbloquear um acesso mais amplo, mantendo os incentivos à inovação para alvos de citocinas de próxima geração.

Por Via de Administração: Sistemas de Administração Direcionada Ganham Tração

Os sprays nasais entregaram 48,01% da participação de receita em 2025, beneficiando-se de formatos amigáveis ao paciente e opções de esteroides de venda livre que gerenciam sintomas de leves a moderados. Os sistemas de administração por exalação, liderados pelo mecanismo de palato fechado do XHANCE, estão no caminho para um CAGR de 8,35% até 2031, à medida que estudos confirmam maior penetração nos seios paranasais e melhores pontuações de redução de pólipos. As vias oral e injetável permanecem relevantes para tratamentos sistêmicos, especialmente durante exacerbações agudas ou para dosagem de biológicos a cada 2 a 8 semanas. Os dispositivos implantáveis, exemplificados pelo SINUVA e pelo LATERA, ocupam um nicho de adotantes iniciais aguardando mais dados de segurança de longo prazo.

As soluções emergentes combinam atomizadores portáteis assistidos por bateria com sensores que registram a conformidade de dosagem em portais na nuvem, apoiando a supervisão remota do médico. O implante absorvível LATERA da Stryker supostamente economiza USD 2.200 por paciente em comparação com a cirurgia endoscópica funcional dos seios paranasais em casos adequados de colapso da parede lateral. A adoção de tais implantes permanece específica por país, dependendo das habilidades dos especialistas e do agendamento de reembolso. À medida que os fabricantes de dispositivos refinam a ergonomia e integram orientação digital, os pagadores podem favorecer essas tecnologias por seu potencial de reduzir episódios cirúrgicos intensivos.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

As farmácias hospitalares representaram 46,10% do tamanho do mercado de tratamento de pólipos nasais em 2025, refletindo estoques centralizados de biológicos, controles de cadeia de frio e serviços imediatos de monitoramento pós-infusão. As farmácias online estão crescendo a um CAGR de 9,08%, sustentadas por leis de prescrição eletrônica e expectativas dos pacientes por entrega de medicamentos especializados em domicílio com aplicativos de adesão. As redes de varejo mantêm volumes estáveis por meio de sprays intranasais, enquanto as clínicas especializadas gerenciam cada vez mais a dispensação de biológicos sob acordos de cuidados coordenados.

Os sistemas de saúde integram portais de consulta de Tele-Otorrinolaringologia, permitindo diagnóstico remoto, codificação de teleconsulta e envios sincronizados de farmácia, especialmente em áreas rurais da Ásia-Pacífico. Os reguladores nacionais agora permitem autorizações prévias eletrônicas e modelos de courier com controle de temperatura, mantendo a integridade biológica até a geladeira do paciente. Os gestores de benefícios farmacêuticos expandem os programas de navegadores de enfermagem para titulação de biológicos, apoiando paradigmas de autoadministração domiciliar que reduzem os custos gerais dos centros de infusão e ampliam o alcance regional.

Por Usuário Final: Clínicas de Otorrinolaringologia Emergem como Centros de Cuidados Especializados

Os hospitais responderam por 50,74% da participação de receita em 2025, apoiados por suítes de imagem superiores, centros cirúrgicos integrados e colaboração multidisciplinar entre alergia e pneumologia. As clínicas de otorrinolaringologia são as de crescimento mais rápido, com um CAGR de 9,21%, à medida que endoscópios de alta definição, tomógrafos computadorizados de feixe cônico e financiamento de estoque de biológicos conferem aos centros de especialidade única capacidades comparáveis com bases de custo fixo mais baixas. Os centros de cirurgia ambulatorial adicionam volume para procedimentos menos complexos, como polipectomia com sinuplastia por balão, enquanto os cuidados domiciliares ganham interesse para a manutenção de biológicos em pacientes estáveis.

Os mínimos de equipamentos da Iniciativa Global de Otorrinolaringologia e Cirurgia de Cabeça e Pescoço capacitam as clínicas de mercados emergentes a realizar diagnósticos confiáveis, capturando assim a fidelidade dos pacientes. As plataformas de suporte à decisão baseadas em IA filtram imagens endoscópicas para classificar a gravidade dos pólipos e recomendar planos de tratamento baseados em evidências, aumentando o rendimento das clínicas. Os modelos de pagamento por desempenho vinculam o reembolso aos resultados relatados pelos pacientes, recompensando os centros que minimizam as cirurgias repetidas e os ciclos de esteroides sistêmicos, favorecendo assim os ambientes especializados de otorrinolaringologia.

Análise Geográfica

A América do Norte liderou o mercado de tratamento de pólipos nasais em 2025 com 42,02% de participação, sustentada pela forte prescrição de biológicos aprovados pela FDA, ampla cobertura de seguros para medicamentos especializados e grupos ativos de defesa dos pacientes que facilitam o diagnóstico precoce. Os Estados Unidos respondem pela maior parte da receita regional, aproveitando verificações de benefícios em tempo real e programas de copagamento dos fabricantes que compensam os altos preços de tabela. Os planos provinciais de medicamentos do Canadá adicionam biológicos aos formulários de forma constante após avaliações de tecnologia em saúde, enquanto o crescente pool de seguros privados do México está acelerando a adoção de sprays de corticosteroides e sinuplastia por balão. As negociações contínuas com os pagadores criam acesso heterogêneo, mas a adoção comercial constante consolidou a liderança da região.

A Europa apresenta crescimento equilibrado, apoiado pelas análises centralizadas da EMA que agilizam os lançamentos multinacionais. A Alemanha e o Reino Unido ancoram redes de pesquisa clínica e empregam rigorosos limites de custo-efetividade, acelerando a concorrência em licitações e contratos de compartilhamento de risco para o reembolso de biológicos. A França e a Itália se beneficiam de programas de treinamento de especialistas e cobertura universal, mantendo as filas cirúrgicas curtas e a adoção de biológicos estável. A Espanha, com centros terciários de otorrinolaringologia modernizados e macroeconomia em melhora, está emergindo como um contribuidor significativo de volume. A demografia envelhecida da UE e os rigorosos mandatos de bem-estar no local de trabalho sustentam a demanda de longo prazo.

A Ásia-Pacífico está projetada para alcançar o CAGR mais rápido de 7,18% até 2031, à medida que os gastos com saúde se expandem, a infraestrutura se moderniza e a conscientização dos pacientes aumenta. A aprovação do stapokibart na China marcou um marco na inovação doméstica e abriu caminho para monoclonais produzidos localmente a preços regionalmente competitivos. O robusto financiamento à inovação do Japão e o sistema de seguro de pagador único apoiam alta penetração de biológicos, enquanto a Austrália e a Coreia do Sul espelham as curvas de adoção ocidentais. A escassez de mão de obra de otorrinolaringologia na Índia permanece uma restrição, embora a telemedicina e a ênfase política nas doenças não transmissíveis possam desbloquear a demanda latente mais adiante nesta década. As disparidades urbano-rurais persistirão, mas a expansão incremental da capacidade hospitalar pública e a penetração de seguros privados devem ampliar o acesso ao tratamento.

Cenário Competitivo

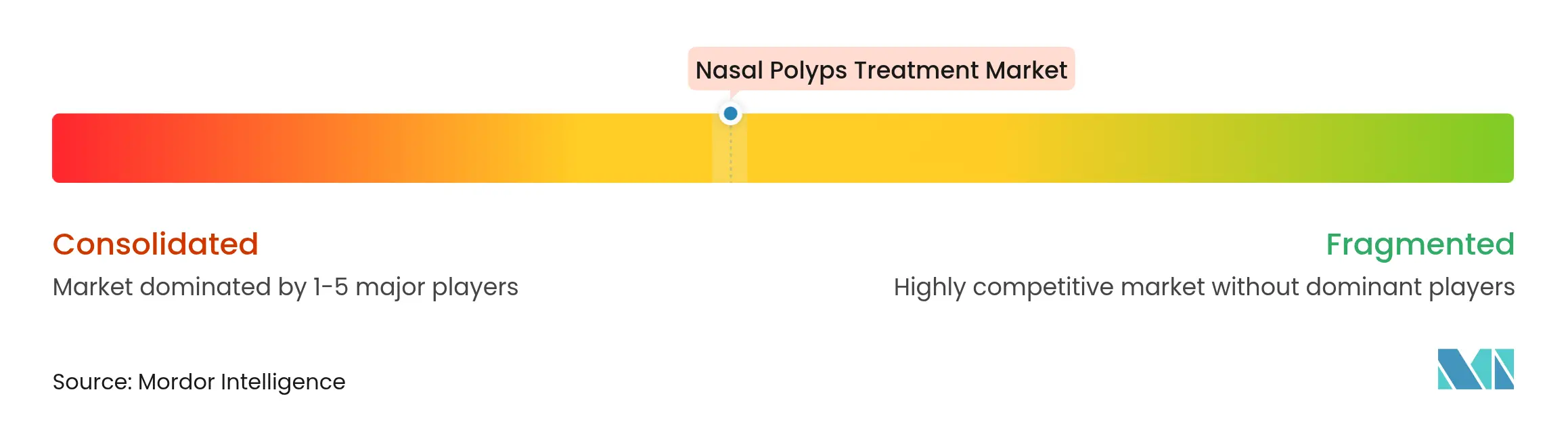

O mercado de tratamento de pólipos nasais é moderadamente concentrado, com os cinco principais players biofarmacêuticos responsáveis coletivamente por mais de 60% da receita do segmento. O dupilumabe da Sanofi-Regeneron mantém vantagens de pioneirismo por meio de indicações para amplas faixas etárias, evidências do mundo real e familiaridade dos médicos. O tezepelumabe da AstraZeneca-Amgen demonstrou eficácia excepcional na prevenção de cirurgias, potencialmente mudando as prescrições para casos graves de RCcPN após a aprovação. O depemokimabe da GSK visa explorar a biologia da IL-5, enquanto a Keymed Biosciences representa o impulso de um desafiante regional após o lançamento do stapokibart na China.

Os litígios sobre a amplitude das patentes de citocinas e os acordos de partilha de lucros, como visto nas disputas de transparência entre Regeneron e Sanofi, sublinham as apostas estratégicas. Os fabricantes de dispositivos, incluindo Stryker, Medtronic e Acclarent (agora parte da Integra LifeSciences), competem em implantes absorvíveis e plataformas de navegação que complementam a farmacoterapia. A aquisição do portfólio de otorrinolaringologia da Integra, avaliado em bilhões de dólares, consolida sua presença em consumíveis para cirurgia dos seios paranasais. Os modelos de parceria — como copromoções entre empresas de biológicos e startups de diagnóstico que fornecem kits de biomarcadores de ensaio rápido — ilustram a convergência entre terapêutica, dispositivos e saúde digital. Estudos do mundo real comparando o sequenciamento de cirurgia primeiro versus biológico primeiro provavelmente ditarão as alocações de participação competitiva nos próximos cinco anos.

Líderes do Setor de Tratamento de Pólipos Nasais

Sanofi S.A

OptiNose Inc.

Merck & Co., Inc.

Intersect ENT Inc.

GlaxoSmithKline Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A GSK recebeu a aceitação pela FDA das solicitações de depemokimabe para asma com inflamação do tipo 2 e RCcPN, reforçando a corrida pela via da IL-5.

- Março de 2025: AstraZeneca e Amgen anunciaram que o TEZSPIRE atingiu todos os desfechos primários no ensaio clínico de Fase III WAYPOINT, reduzindo a necessidade de cirurgia em 98% e fortalecendo o posicionamento clínico do tezepelumabe.

- Janeiro de 2025: Lyra Therapeutics reportou resultados positivos de segurança e eficácia para o LYR-210 em um estudo de extensão de Fase 3 para rinossinusite crônica, demonstrando benefícios sustentados além de 32 semanas.

- Dezembro de 2024: A Keymed Biosciences obteve aprovação da NMPA chinesa para o stapokibart, ampliando as opções de bloqueio da IL-4Rα na Ásia.

- Setembro de 2024: A Sanofi obteve aprovação da FDA para estender o dupilumabe a adolescentes de 12 a 17 anos com RCcPN, ampliando a população tratável nos EUA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de tratamento de pólipos nasais como todas as terapias farmacológicas prescritas e de venda livre, sprays de corticosteroides, esteroides orais, antibióticos, modificadores de leucotrienos, anti-histamínicos e biológicos aprovados, além de dispositivos de esteroides implantáveis de uso único especificamente indicados para a redução ou controle da recorrência de pólipos benignos nos seios paranasais.

Exclusão do escopo: Não contabilizamos as taxas de instalações cirúrgicas ou as vendas de equipamentos para cirurgia endoscópica funcional dos seios paranasais, pois essas receitas se enquadram no domínio mais amplo de dispositivos de otorrinolaringologia.

Visão Geral da Segmentação

- Por Classe de Medicamento

- Corticosteroides

- Antibióticos

- Inibidores de Leucotrienos

- Outras Classes de Medicamentos

- Por Via de Administração

- Sprays Nasais

- Comprimidos e Suspensões Orais

- Injetável / Intravenoso

- Sistemas de Administração por Exalação

- Dispositivos Implantáveis

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Clínicas Especializadas

- Por Usuário Final

- Hospitais

- Clínicas de Otorrinolaringologia

- Centros de Cirurgia Ambulatorial

- Ambientes de Cuidados Domiciliares

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram cirurgiões otorrinolaringologistas, especialistas em alergia e gerentes de acesso ao mercado na América do Norte, Europa, Ásia-Pacífico e América Latina. Essas conversas validaram os filtros de prevalência, as premissas de erosão de preços para esteroides maduros e as taxas de adoção precoce de biológicos, preenchendo lacunas que a literatura por si só não conseguia suprir.

Pesquisa Documental

Começamos com séries epidemiológicas disponíveis publicamente de fontes como o Estudo Global da Carga de Doenças, a Pesquisa Nacional de Entrevistas de Saúde do CDC e os arquivos de altas hospitalares do Eurostat, que ancoram a prevalência, os pools de pacientes tratados e as taxas de procedimentos. As diretrizes clínicas da Academia Americana de Otorrinolaringologia e da Sociedade Europeia de Rinologia moldaram as vias terapêuticas, enquanto os arquivos de aprovação da FDA e da EMA esclareceram os cronogramas de lançamento e as expansões de indicação. Os relatórios anuais 10-K das empresas, apresentações para investidores e registros de ensaios clínicos forneceram preços médios de venda e curvas de adoção. Bancos de dados pagos, incluindo D&B Hoovers para finanças de fabricantes e Questel para patentes recentes de dispositivos de administração, ofereceram granularidade adicional. Esta lista é ilustrativa, não exaustiva.

Dimensionamento e Previsão do Mercado

Aplicamos uma construção de cima para baixo de prevalência para coorte tratada, multiplicando os casos diagnosticados de RCcPN pela penetração do tratamento e pelo custo anual ponderado da terapia; os totais dos fornecedores e as verificações de preço médio de venda amostrado por volume servem como contrapartida seletiva de baixo para cima. As principais variáveis incluem prevalência diagnosticada por 100.000 habitantes, participação de biológicos em casos avançados, colocações de dispositivos implantáveis, preço unitário médio de corticosteroides e probabilidade de procedimento repetido, todos previstos por meio de regressão multivariada com testes de cenário contra mudanças de diretrizes. As lacunas de dados em volumes de canal são preenchidas usando tetos de reembolso regionais e medianas de pesquisas com médicos antes da calibração final.

Validação de Dados e Ciclo de Atualização

Nosso modelo passa por revisão por pares, varreduras de variância em relação a auditorias externas de prescrições e retornos de anomalias com os respondentes originais. O conjunto de dados é atualizado anualmente, com atualizações intermediárias acionadas por aprovações importantes de medicamentos ou retiradas por segurança, e uma verificação ao vivo é realizada antes de cada entrega ao cliente.

Por que a Linha de Base de Tratamento de Pólipos Nasais da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas selecionam diferentes cestas de terapias, bases de moeda e cadências de atualização. Esclarecemos essas alavancas para que os tomadores de decisão vejam exatamente por que os números mudam.

Os principais fatores de lacuna incluem variação na contabilização ou não de injeções de biológicos ou dispositivos implantáveis, diferentes premissas sobre a deflação de preços de esteroides e a frequência com que os dados de prevalência são recalibrados.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 3,99 B (2025) | ||

| USD 3,65 B (2025) | Empresa Global de Pesquisa A | Exclui dispositivos implantáveis e baseia-se em índices de prevalência de 2023 sem atualização no período intermediário |

| USD 5,68 B (2025) | Periódico do Setor B | Adiciona receitas de procedimentos cirúrgicos e aplica um único preço médio de venda global que infla os gastos com biológicos |

Essas comparações mostram que nossa definição de escopo disciplinada, a triangulação em nível de variável e a cadência de atualização anual fornecem uma linha de base equilibrada e transparente que os clientes podem rastrear e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de pólipos nasais?

O mercado de tratamento de pólipos nasais está avaliado em USD 4,24 bilhões em 2026 e está projetado para atingir USD 5,71 bilhões até 2031.

Qual região gera a maior receita em cuidados para pólipos nasais?

A América do Norte lidera com 42,02% de participação de receita, beneficiando-se de ampla cobertura de biológicos e adoção precoce de sistemas avançados de administração.

Qual é a classe de medicamentos de crescimento mais rápido para pólipos nasais?

Os biológicos representam a classe de expansão mais rápida, registrando um CAGR de 8,22% até 2031, graças à eficácia superior e ao potencial modificador da doença.

Como as farmácias online estão influenciando o mercado?

As farmácias online estão crescendo a um CAGR de 9,08%, à medida que a telemedicina e a prescrição eletrônica permitem a entrega domiciliar de sprays de manutenção e biológicos especializados.

Qual tecnologia de administração apresenta o maior crescimento?

Os sistemas de administração por exalação, exemplificados pelo XHANCE, estão previstos para crescer a um CAGR de 8,35% devido à melhora na deposição de medicamentos nos seios paranasais e à adesão dos pacientes.

O que limita a adoção mais ampla de biológicos?

Os altos custos anuais de terapia que ultrapassam USD 30.000 e os critérios variáveis de reembolso permanecem as principais barreiras, especialmente nos mercados emergentes.

Página atualizada pela última vez em: