Tamanho e Participação do Mercado de Ferramentas Elétricas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 81.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 113.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas Elétricas por Mordor Intelligence

O tamanho do Mercado de Ferramentas Elétricas tem projeção de expansão de USD 76,96 bilhões em 2025 e USD 81,73 bilhões em 2026 para USD 113,56 bilhões até 2031, registrando uma CAGR de 6,80% entre 2026 e 2031.

O aumento dos gastos públicos em infraestrutura, a construção de fábricas de semicondutores e a rápida transição de plataformas com fio para plataformas sem fio de íons de lítio estão impulsionando a demanda global para cima. A Ásia-Pacífico já representa pouco menos de dois quintos do mercado de ferramentas elétricas e está ganhando participação à medida que Índia, China e Indonésia ampliam megaprojetos que especificam ferramentas elétricas calibradas e de baixa vibração para conformidade com normas de segurança.[1]Ministério das Finanças, Índia, "Destaques do Orçamento da União 2026," mof.gov.in Os empreiteiros nos canteiros de obras de fabricação da Lei CHIPS dos EUA estão igualmente migrando para ferramentas inteligentes e de autocalibragem que podem documentar dados de torque e localização, o que encurta os ciclos de garantia de qualidade e evita retrabalhos dispendiosos.[2]Departamento de Comércio dos EUA, "Aviso de Financiamento CHIPS para a América," commerce.gov No lado tecnológico, os pacotes de baterias agora entregam mais de 550 watt-horas por carga, fechando a lacuna de desempenho restante com pequenas unidades pneumáticas e a gasolina, ao mesmo tempo em que eliminam gases de escape e riscos de cabos de extensão. Por fim, a crescente penetração do comércio eletrônico, especialmente as lojas digitais de marcas próprias, está reduzindo o atrito de aquisição tanto para compradores profissionais quanto para os que fazem você mesmo (DIY), acelerando os ciclos de atualização de produtos e reforçando a trajetória de crescimento do mercado.

Principais Conclusões do Relatório

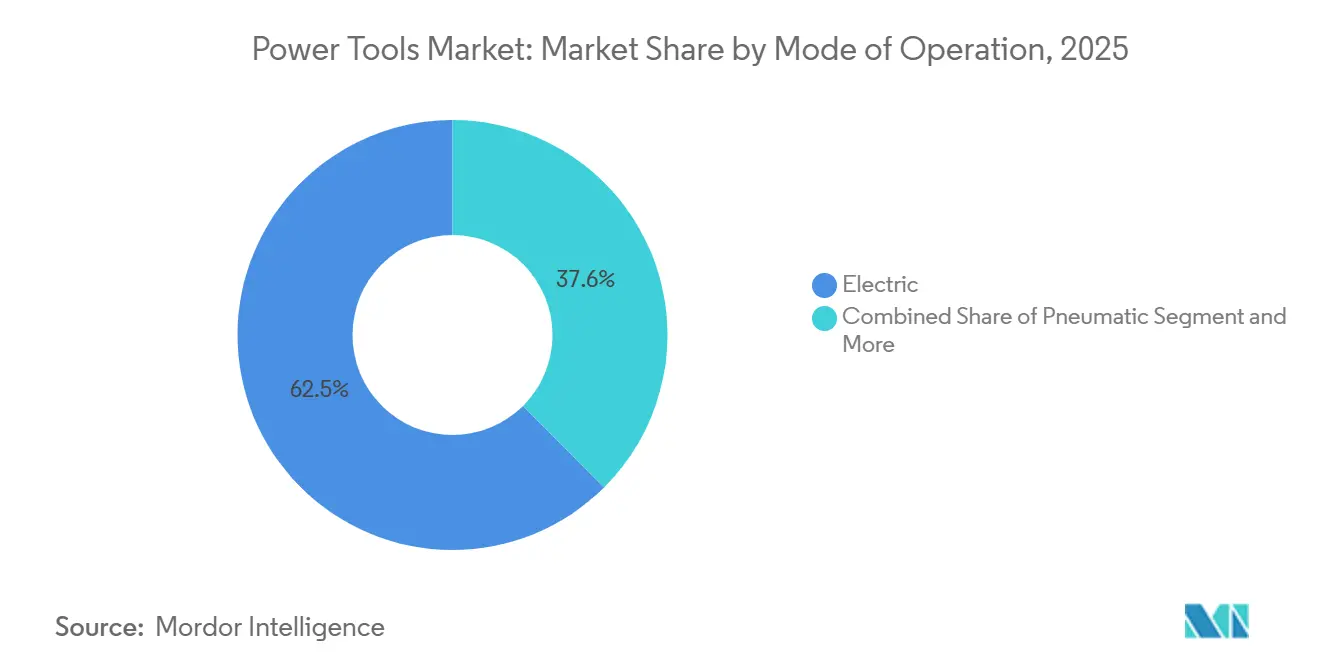

- Por modo de operação, as ferramentas elétricas lideraram com 62,45% da participação do mercado de ferramentas elétricas em 2025, enquanto as variantes sem fio nesta categoria têm previsão de expansão a uma CAGR de 7,55% até 2031.

- Por produto, perfuração e fixação capturaram 31,34% da participação de receita em 2025, enquanto os parafusadores de impacto e chaves de impacto têm projeção de crescimento mais rápido a uma CAGR de 8,05% até 2031.

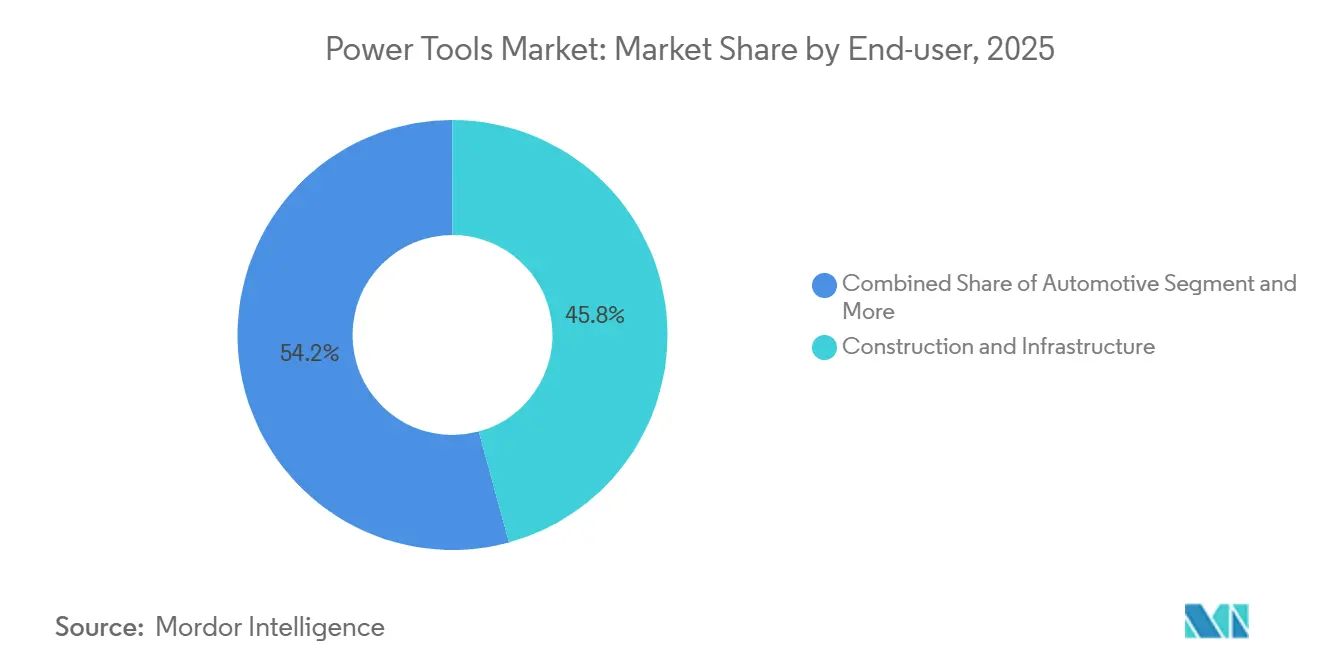

- Por usuário final, os segmentos de construção e infraestrutura detinham 45,76% do tamanho do mercado de ferramentas elétricas em 2025, mas o segmento residencial e DIY apresenta a trajetória mais rápida a uma CAGR de 8,15% até 2031.

- Por canal de vendas, a distribuição offline reteve 78,88% de participação em 2025, enquanto os canais online estão no caminho para uma CAGR de 8,10% no período 2026-2031, à medida que as lojas virtuais de marcas e os marketplaces se expandem.

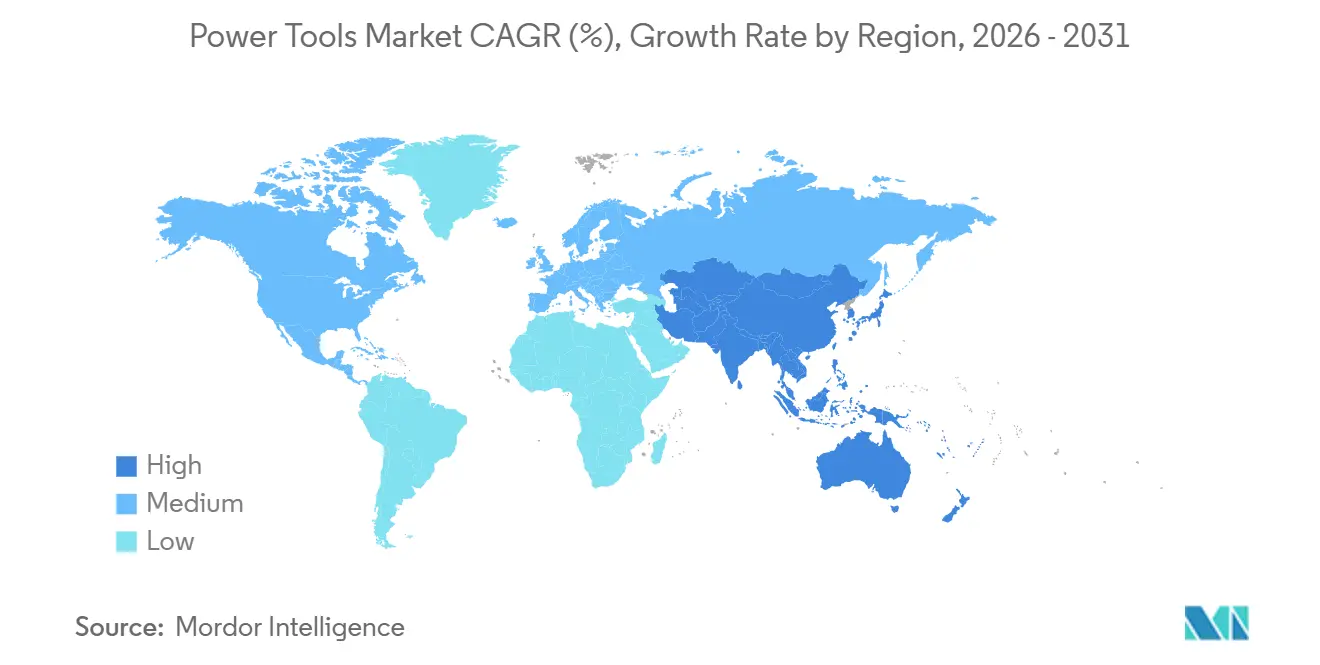

- Por geografia, a Ásia-Pacífico comandou 38,86% de participação em 2025 e permanece a região de crescimento mais rápido com uma CAGR de 7,85% prevista até 2031, apoiada por projetos de grande escala de ferrovias, metrôs e capitais na Índia e na Indonésia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas Elétricas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Investimento Público em Infraestrutura na Índia e Projetos em Cidades de Nível 2/3 Elevando a Demanda por Ferramentas Profissionais | 1.2% | Índia, com repercussão no Sul da Ásia | Médio prazo (2-4 anos) |

| Construção de Megafábricas de Semicondutores da Lei CHIPS nos EUA Exigindo Ferramentas de Instalação de Alta Precisão | 1.0% | Estados Unidos, com efeitos secundários em Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Rápida Eletrificação de Frotas de Construção Pesada Acelerando a Transição para Plataformas Sem Fio de Alta Tensão | 0.9% | Global, com ganhos iniciais na América do Norte, Europa Ocidental e China | Longo prazo (≥ 4 anos) |

| Ganhos de Produtividade em Canteiros de Obras com Ferramentas Inteligentes e de Autocalibragem Habilitadas por IA Impulsionando Atualizações de Empreiteiros | 0.8% | América do Norte e UE, expandindo para o núcleo da APAC | Médio prazo (2-4 anos) |

| Salas de Ferramentas de Alta Tecnologia Financiadas pelo Governo na Índia Catalisando a Fabricação Indígena de Ferramentas de Precisão | 0.6% | Índia, com efeitos de competitividade regional no Sul da Ásia | Longo prazo (≥ 4 anos) |

| Onda de Construção Centrada na Comunidade em Nusantara, Indonésia (Complexos Multifé, Equipamentos Cívicos) Estimulando Vendas de Ferramentas de Acabamento Especializadas | 0.5% | Indonésia, com modesta repercussão na ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento do Investimento Público em Infraestrutura na Índia Eleva a Demanda por Ferramentas Profissionais

O Orçamento da União 2026 destinou USD 145 bilhões para rodovias, metrôs e corredores industriais, um aumento de 10,5% em relação ao ano anterior. Grandes empreiteiros estão substituindo furadeiras com fio legadas por modelos sem fio de alta tensão para cumprir cronogramas de construção mais rigorosos em canteiros remotos de cidades de Nível 2 e Nível 3. As atualizações de salas de ferramentas governamentais no âmbito do Programa de Sistemas de Centros Tecnológicos (TCSP) agora oferecem serviços de prototipagem CNC e metrologia, reduzindo a dependência de importações para brocas e lâminas de alta tolerância. O Bureau de Normas Indiano também aplica a conformidade com ISO 9001 e ISO 14001 em projetos públicos, o que incentiva os compradores a optarem por ferramentas de marcas reconhecidas que garantem calibração rastreável. À medida que os pedidos de infraestrutura fluem, distribuidores em Coimbatore, Nashik e Visakhapatnam relatam crescimento de dois dígitos ano a ano nas vendas de chaves de impacto sem fio e martelos demolidores.

As Construções de Megafábricas da Lei CHIPS Exigem Ferramentas de Instalação de Alta Precisão

O fundo de incentivos de USD 52 bilhões de Washington já desbloqueou mais de USD 165 bilhões em investimentos privados em semicondutores, com cada fábrica exigindo fixadores com torque verificado e modificações civis submilimétricas. Os empreiteiros no canteiro da TSMC no Arizona estão implantando plataformas de perfuração guiadas a laser e chaves de torque habilitadas por Bluetooth que alimentam dados diretamente nos registros de qualidade. As novas serras de corte sem fio da DEWALT entregam 4,75 polegadas de profundidade de corte sem gases de escape, eliminando medidas especiais de ventilação durante trabalhos em salas limpas. A escassez de mão de obra, no entanto, estendeu os prazos de comissionamento, de modo que as locadoras estão alongando os períodos de retorno sobre grandes frotas de ferramentas, um obstáculo de curto prazo que deve diminuir à medida que os programas de aprendizagem se expandem.

A Rápida Eletrificação de Frotas de Construção Pesada Acelera a Adoção de Ferramentas de Alta Tensão

As escavadeiras elétricas da Liebherr e da Hitachi ingressaram nos canteiros de obras em 2025, trazendo consigo ilhas de carregamento de corrente contínua de 600 volts que facilmente retroalimentam pacotes de ferramentas elétricas de 40 volts e 60 volts. As químicas de bateria compartilhadas reduzem os custos de transporte, enquanto a operação silenciosa permite janelas de trabalho mais longas nos centros urbanos. A série 40 V XGT da Makita e os pacotes Nuron de 22 V da Hilti agora suportam esmerilhadeiras, rompedores e martelos rotativos que podem igualar pequenas unidades hidráulicas em ciclo de trabalho. A Diretiva de Desempenho Energético dos Edifícios da União Europeia, reformulada em 2024, estipula métodos de construção de emissão zero até 2030, inclinando ainda mais as especificações para ferramentas elétricas a bateria. Os fabricantes que conseguirem harmonizar conectores com os fabricantes de equipamentos originais (OEMs) de equipamentos provavelmente garantirão receita de pacotes de reposição por anos.

Ganhos de Produtividade em Canteiros de Obras com Ferramentas de Autocalibragem Habilitadas por IA

O software Nuron da Hilti permite que os supervisores definam curvas de torque remotamente e, em seguida, verifica cada fixador em tempo real, reduzindo os orçamentos de inspeção em até 20%. O sistema de frota One-Key da Milwaukee combina etiquetas Bluetooth com dispositivos GPS, ajudando as locadoras a reduzir baixas contábeis por perdas e a realocar ativos subutilizados com mais rapidez. Plataformas de terceiros, como o ToolWorks AI, agora analisam material, temperatura ambiente e habilidade do operador para recomendar a velocidade da broca, o que reduz o retrabalho e o desperdício de consumíveis. Essas capacidades comandam prêmios de preço de 15 a 25%, mas os empreiteiros recuperam o custo com menores sinistros de seguro e encerramentos de projetos mais rápidos. A Comissão Eletrotécnica Internacional (IEC) codificará normas de cibersegurança na IEC 63278 até 2027, fornecendo uma linha de base que poderá acelerar a adoção em toda a empresa.[3] Comissão Eletrotécnica Internacional, "Rascunho dos Requisitos de Cibersegurança IEC 63278," iec.ch

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Picos de preço do cobalto decorrentes de cotas de exportação da RDC | – 0.7% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada nos canteiros de megafábricas da América do Norte | – 0.5% | Estados Unidos, com repercussão no Canadá e México | Curto prazo (≤2 anos) |

| Limites mais rígidos de vibração mão-braço na ASEAN | – 0.4% | Núcleo da ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | Médio prazo (2-4 anos) |

| Aperto fiscal desacelerando o megaprojeto Nusantara da Indonésia | – 0.3% | Indonésia, com pequeno impacto regional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço do Cobalto Infla os Custos das Baterias de Íons de Lítio

A República Democrática do Congo (RDC) limitou as exportações anuais de cobalto a 96.600 toneladas métricas para 2026-2027, e os preços à vista saltaram 90% em 2025, atingindo USD 41.890 por tonelada. As químicas de bateria de níquel-manganês-cobalto (NMC) ainda dominam os pacotes de ferramentas elétricas por sua superior densidade de energia, de modo que os OEMs sem acordos de fornecimento de longo prazo enfrentam pressão sobre as margens. A Lei de Redução da Inflação dos EUA oferece um crédito de USD 10 por quilowatt-hora para células fabricadas domesticamente, mas subsídios semelhantes são escassos na Europa e na Ásia, ampliando as lacunas de custo regionais. A pesquisa em células de fosfato de ferro e lítio (LFP) sem cobalto está ganhando força, embora perdas de densidade de energia de cerca de 18% limitem a adoção em martelos rotativos de serviço pesado por enquanto. Se os preços permanecerem elevados, as marcas poderão migrar para substituições parciais de química, potencialmente desacelerando o ritmo das atualizações sem fio.

A Escassez de Mão de Obra Qualificada Cria Tempo Ocioso nas Frotas de Ferramentas na América do Norte

A construção de semicondutores nos EUA precisará de 48.000 técnicos adicionais até 2030, mas os programas de treinamento fornecerão menos de 30.000 formandos. No canteiro da TSMC no Arizona, os prêmios salariais saltaram 25%, mas a conclusão da Fase 1 foi adiada para 2025, deixando grandes estoques de ferramentas de torque ociosas por meses. A utilização de locações caiu abaixo de 50%, bem abaixo da norma de equilíbrio de 65-70%, desacelerando as compras de reposição de ferramentas inteligentes de alto custo. Embora a Lei CHIPS reserve recursos para aprendizagens, os ciclos de treinamento de dois anos significam que um alívio significativo não chegará antes de 2027. As reformas de imigração que poderiam amenizar a lacuna permanecem presas em impasse político, preservando esse obstáculo de curto prazo à rotatividade de equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Operação: Plataformas Sem Fio Consolidam a Dominância Elétrica

As ferramentas elétricas representaram 62,45% da participação do mercado de ferramentas elétricas em 2025, sustentadas pela expansão de suas faixas de tensão e pela rápida queda nos custos das baterias. As variantes sem fio estão no caminho para uma CAGR de 7,55% no período 2026-2031, mais que o dobro do ritmo das unidades com fio. Os empreiteiros citam a liberdade de cabos de extensão, a conformidade com regras de emissão mais rígidas e as baterias compartilhadas com escavadeiras elétricas como fatores-chave de adoção. Os pacotes POWERSHIFT de 554 watt-horas da DEWALT agora entregam 156 cortes de vergalhão por carga, reduzindo a ansiedade de tempo de execução em pontes remotas. Enquanto isso, o sistema Nuron 22 V da Hilti adiciona conectividade integrada que registra a energia de impacto, satisfazendo as cláusulas de controle de qualidade em construções de data centers.

Os sistemas pneumáticos ainda dominam nas plantas de montagem de veículos, onde sua operação sem faíscas permanece indispensável. No entanto, a queda nos orçamentos de manutenção de compressores e os limites de vibração emergentes estão incentivando a transição para elétricos sem escovas em muitas células de fabricação de metais. As ferramentas hidráulicas e movidas a motor permanecem relevantes para demolição pesada e trabalhos de corte profundo, mas seu volume está diminuindo à medida que os rompedores sem fio atingem 45 joules de energia de impacto. As normas de gerenciamento de vibração ISO 21940, previstas para 2028, poderão acelerar a aposentadoria de martelos pneumáticos de alta vibração, reforçando a vantagem de longo prazo das linhas avançadas sem escovas.

Por Produto: Parafusadores de Impacto Avançam à Frente das Furadeiras Convencionais

Perfuração e fixação comandaram 31,34% do mercado de ferramentas elétricas em 2025, refletindo a ubiquidade das furadeiras rotativas em todos os canteiros de obras. Os que crescem mais rapidamente, no entanto, são os parafusadores de impacto e as chaves de impacto, com previsão de registrar uma CAGR de 8,05% até 2031, à medida que as tarefas críticas de torque se multiplicam em fábricas de semicondutores e torres de turbinas eólicas. A plataforma One-Key da Milwaukee captura e armazena valores de torque, permitindo que os supervisores passem rapidamente pelas auditorias de qualidade. A aquisição da Mountz pela Snap-on trouxe ferramentas de microtorque que podem apertar módulos de bateria de veículos elétricos com precisão de ±2%, uma necessidade crítica para os fabricantes de automóveis que estão migrando para pacotes de alta tensão.

As serras de corte e serras de trilho sem fio agora terminam ranhuras de concreto dentro de salas limpas sem fumaça, reduzindo os intervalos de reentrada para as equipes de HVAC. As lixadeiras orbitais aleatórias equipadas com motores sem escovas estão substituindo as lixadeiras orbitais entre os reformadores DIY que buscam acabamentos de qualidade de móveis. As ferramentas de demolição integram cabos com amortecimento de vibração, ajudando os empreiteiros a cumprir tanto os limites de exposição da UE quanto os iminentes da ASEAN. Em todas as categorias, as vendas de acessórios — brocas, lâminas, discos — estão crescendo ainda mais rapidamente do que as unidades primárias, consolidando o argumento de negócios para ecossistemas de bateria fechados que garantem receita recorrente.

Por Usuário Final: O Aumento do DIY Estreita a Lacuna com os Setores Comerciais

As empresas de construção e infraestrutura geraram 45,76% do tamanho do mercado de ferramentas elétricas em 2025, impulsionadas por megaprojetos de ferrovias, metrôs e fábricas de chips. No entanto, o segmento residencial e DIY está no caminho para uma CAGR de 8,15% até 2031, superando todos os segmentos profissionais. A Home Depot derivou 15% de suas vendas de USD 40,2 bilhões no terceiro trimestre de 2024 online, auxiliada por vídeos de instruções que desmistificam a seleção de ferramentas. A Lowe's registrou 11% de penetração digital no mesmo trimestre e está pilotando simuladores de pintura e perfuração em realidade aumentada que reduzem as devoluções nas lojas.

As plantas de montagem automotiva precisam de ferramentas de torque calibradas para pacotes de bateria de veículos elétricos, produzindo demanda constante que cresce em linha com a produção de veículos elétricos. As fábricas aeroespaciais exigem furadeiras de baixa partícula para fuselagens compostas, um nicho onde marcas premium suíças e alemãs ainda desfrutam de poder de precificação. Os produtores de energia, especialmente os operadores de parques eólicos offshore, querem chaves sem fio de alta tensão que possam trocar lâminas em naceles remotas sem geradores a diesel. À medida que cada setor busca ganhos de fluxo de trabalho especializados, os vendedores com amplas gamas de acessórios e painéis de frota digital estão melhor posicionados para vender atualizações cruzadas.

Por Canal de Vendas: Plataformas Online Conquistam Crescimento Mais Rápido

Os distribuidores offline e as prateleiras de lojas de materiais de construção ainda processaram 78,88% das vendas unitárias globais em 2025, confirmando a importância tátil das demonstrações presenciais. Mesmo assim, os canais online têm previsão de crescer a 8,10% ao ano até 2031, quase 250 pontos-base à frente dos canais físicos. As lojas de marcas próprias capturam margens brutas mais altas e, crucialmente, dados primários que alimentam programas de fidelidade e lembretes de reabastecimento automático. A assinatura Tool Link da Milwaukee permite que os empreiteiros aluguem ferramentas conectadas por taxas mensais, garantindo acesso ao firmware mais recente sem grandes despesas iniciais.

Os marketplaces de comércio eletrônico, como a Amazon, continuam populares entre os consumidores DIY, mas os compradores profissionais frequentemente os evitam devido aos riscos de produtos falsificados. O aperto das regras de privacidade de dados, incluindo a Lei de Privacidade do Consumidor da Califórnia e o GDPR da UE, exige gerenciamento de consentimento e armazenamento criptografado, aumentando os custos de conformidade para vendedores menores. À medida que as redes logísticas encurtam os tempos de entrega na última milha para menos de 24 horas na maioria das cidades de primeiro nível, a lacuna de conveniência entre a retirada na loja e a entrega na porta se estreita, alimentando a mudança estrutural para o online.

Análise Geográfica

A Ásia-Pacífico capturou 38,86% do mercado global de ferramentas elétricas em 2025 e está caminhando para uma CAGR de 7,85% até 2031, à medida que Índia, China e Indonésia injetam bilhões de dólares em corredores ferroviários, fábricas de semicondutores e novos distritos capitais. O produto interno bruto da construção da Índia avançou 8,6% no ano fiscal de 2024-2025, e seu Valor Adicionado da Manufatura subiu 8,1%, apoiando pedidos em massa de martelos sem fio em obras de metrô e pontes. O pipeline de projetos do Japão, impulsionado por reformas de resiliência a desastres pós-Olímpicos, elevou os pedidos nacionais de construção para USD 106 bilhões em janeiro-novembro de 2024, um salto de 9,8% que sustenta a demanda de reposição por esmerilhadeiras com controle de vibração. Os reguladores da ASEAN estão implementando limites de vibração no estilo da UE que restringem o uso de martelos pneumáticos, acelerando as compras de alternativas sem escovas de baixa vibração na Tailândia, Vietnã e Filipinas.

A América do Norte ocupa o segundo lugar, impulsionada pelos prêmios da Lei CHIPS e por uma recuperação nos inícios de construção de residências unifamiliares nos EUA, que atingiram uma taxa anualizada de 1,499 milhão em dezembro de 2024. Os 240.960 inícios de construção habitacional do Canadá em 2024, juntamente com as construções de fábricas de nearshoring do México, sustentam o crescimento regional para parafusadores de impacto compactos. No entanto, a escassez de mão de obra qualificada nos canteiros de megafábricas prejudica a utilização das frotas de ferramentas, enquanto a volatilidade tarifária obscurece os custos de fornecimento de acessórios importados. A Administração de Segurança e Saúde Ocupacional (OSHA) impulsiona a adoção de software de monitoramento de vibração, estimulando a demanda por módulos de cabo inteligentes que podem registrar a exposição em tempo real.

A Europa apresenta demanda madura, mas estável, com as reformas de edifícios verdes sob a Diretiva de Desempenho Energético dos Edifícios sustentando a adoção de ferramentas sem fio. A lei alemã de aquecimento renovável impulsiona as instalações de bombas de calor que dependem fortemente de furadeiras de impacto e parafusadeiras capazes de operar em espaços internos apertados. A fábrica exclusiva de baterias da STIHL de EUR 125 milhões em Oradea, Romênia, com capacidade para um milhão de pacotes por ano até 2026, sinaliza uma mudança em direção à produção localizada de baterias que reduz o risco logístico. O novo Regulamento de Máquinas da UE, em vigor em 2027, exige cibersegurança por design, favorecendo marcas estabelecidas com equipes internas de firmware. Em outros lugares, os megaprojetos da Visão 2030 da Arábia Saudita e as construções de energia solar do Egito sustentam as vendas no Oriente Médio e África, enquanto a recuperação habitacional do Brasil e os campos de mineração de lítio da Argentina ancoram a América do Sul, embora os choques cambiais na Turquia e no Peru moderem as médias regionais.

Cenário Competitivo

A concentração do mercado é moderada, com os cinco principais fornecedores — Stanley Black & Decker, Techtronic Industries, Robert Bosch, Makita e Hilti — detendo aproximadamente 45-50% da receita global de 2025, enquanto dezenas de marcas regionais ocupam nichos sensíveis ao preço. A Stanley Black & Decker vendeu sua unidade Consolidated Aerospace Manufacturing (CAM) de USD 1,8 bilhão em dezembro de 2025 e está perseguindo um programa de redução de custos de USD 2,1 bilhões para elevar a margem bruta para 35% até 2028. A Techtronic Industries reportou USD 15,26 bilhões em vendas em 2025, manteve uma posição de caixa líquido de USD 700 milhões e autorizou uma recompra de ações de USD 500 milhões que sustenta os gastos em P&D em pacotes de alta potência de 40 volts. A Bosch expandiu sua fábrica de acessórios na Carolina do Norte em 2023, adicionando 400 empregos para encurtar os prazos de entrega de brocas e lâminas de serra.

As aquisições continuam a redefinir o tabuleiro competitivo. A Atlas Copco fechou quatro negócios entre agosto de 2025 e março de 2026, incluindo a aquisição de USD 17,6 milhões da Cypress Equipment Rental para reforçar a distribuição de compressores portáteis na Costa do Golfo. A compra de USD 40 milhões da Mountz pela Snap-on ampliou seu conjunto de ferramentas de torque para linhas de bateria de veículos elétricos, um segmento com expectativa de crescimento anual de dois dígitos. A STIHL abriu uma fábrica exclusiva de baterias na Romênia, com capacidade para 1,8 milhão de pacotes e 1,7 milhão de ferramentas até 2028, sinalizando uma inclinação agressiva em direção aos segmentos de jardim e gramado sem fio.

Em termos de estratégia, os incumbentes estão aprofundando os bloqueios de ecossistema por meio de baterias proprietárias, telemetria em nuvem e análises por assinatura. O Site Manager da DEWALT e o One-Key da Milwaukee cada um superam 100 modelos compatíveis, transformando as frotas de ferramentas em plataformas de dados que alimentam muros de pagamento de manutenção preditiva. A Bosch e a Makita focam na integração vertical em acessórios para capturar consumíveis de alta margem. Novos entrantes como Positec e CSUN apostam nas vitrines da Amazon e em preços agressivos, mas as regras de cibersegurança iminentes da UE e os limites de vibração da ASEAN elevam as barreiras de conformidade, provavelmente preservando a vantagem de médio prazo dos incumbentes.

Líderes do Setor de Ferramentas Elétricas

Stanley Black & Decker, Inc.

Robert Bosch GmbH

Techtronic Industries Co. Ltd.

Makita Corporation

Hilti Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Atlas Copco adquiriu a Cypress Equipment Rental, uma distribuidora de compressores portáteis da Louisiana com vendas de USD 17,6 milhões em 2025, para reforçar sua divisão de Técnicas de Energia.

- Fevereiro de 2026: A DEWALT apresentou três catracas sem fio sem escovas de 20 V MAX entregando até 50 ft-lb de torque, com envio em março de 2026 para canais automotivos e industriais.

- Fevereiro de 2026: A Atlas Copco concordou em adquirir a especialista em soluções de vácuo LACO Technologies por USD 25 milhões, com fechamento previsto para o segundo trimestre de 2026.

- Janeiro de 2026: A DEWALT apresentou sua serra de corte POWERSHIFT de 12 polegadas e martelo demolidor de 1-1/8 polegadas na World of Concrete, ampliando sua linha de concreto movida a bateria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado global de ferramentas elétricas como todo dispositivo portátil ou estacionário recém-construído que utiliza eletricidade, ar comprimido, hidráulica ou pequenos motores para substituir o esforço manual em tarefas industriais, profissionais ou DIY. O perímetro abrange, portanto, furadeiras, serras, esmerilhadeiras, parafusadores de impacto, pregos, chaves, ferramentas de demolição e de remoção de material, juntamente com a bateria ou motor integrado enviado com cada unidade.

Exclusão do escopo: Receita de locação, acessórios autônomos, peças de reposição e instrumentos elétricos médicos ou cirúrgicos estão fora desta avaliação.

Visão Geral da Segmentação

- Por Modo de Operação

- Elétrico

- Sem Fio

- Com Fio

- Pneumático

- Hidráulico

- Movido a Motor

- Elétrico

- Por Produto

- Ferramentas de Perfuração e Fixação

- Ferramentas de Serrar e Cortar

- Ferramentas de Esmerilhar e Polir

- Ferramentas de Remoção de Material (lixadeiras, etc.)

- Ferramentas de Demolição (Rompedores, Marteletes)

- Parafusadores de Impacto e Chaves de Impacto

- Pregos e Grampeadores

- Outros (pistolas de calor, pistolas de cola, misturadores, ferramentas especiais)

- Por Usuário Final

- Construção e Infraestrutura

- Automotivo

- Aeroespacial e Defesa

- Energia e Geração de Energia

- Construção Naval, Marítimo e Ferroviário

- Manufatura (Eletrônica, Metalurgia, Trabalho em Madeira, etc.)

- Residencial / DIY

- Outros (Serviços Públicos, Mineração, etc.)

- Por Canal de Vendas

- Offline

- Industrial Direto / Distribuidor

- Varejo em Massa / Lojas de Materiais de Construção

- Online

- Marketplaces de Comércio Eletrônico

- Lojas Digitais de Marcas Próprias

- Offline

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Peru

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Turquia

- Egito

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas realizaram entrevistas e pesquisas breves com fabricantes de ferramentas, fornecedores de células de íons de lítio, distribuidores e compradores de grandes redes na Ásia-Pacífico, Europa e América do Norte. As conversas confirmaram a penetração sem fio, os preços médios de venda e os padrões de devolução por garantia que os dados públicos raramente cobrem.

Pesquisa Documental

Na Mordor Intelligence, começamos vinculando as linhas de comércio em nível de SH do UN Comtrade, do Censo dos EUA e do Eurostat com a produção industrial do Federal Reserve, rastreadores globais de inícios de construção habitacional e PMIs da S&P Global para ancorar a demanda. Briefings abertos da Associação Europeia de Varejo DIY, registros de patentes, relatórios 10-K de empresas, além de feeds pagos como D&B Hoovers e Dow Jones Factiva adicionaram cor de precificação e intenção competitiva. Esses títulos são ilustrativos; muitas publicações adicionais apoiaram a coleta de evidências.

Dimensionamento do Mercado e Previsão

Uma única construção de cima para baixo soma a produção fabril de trinta e cinco economias às importações líquidas para derivar o consumo aparente. Em seguida, cruza os totais com instantâneos de preço médio de venda × remessa amostrados, uma passagem focada de baixo para cima que reduz a variância. As variáveis preditoras — inícios de construção habitacional, produção de veículos leves, pipelines de investimento em infraestrutura, curvas de custo de baterias de íons de lítio e migração de participação sem fio — alimentam uma regressão multivariada que molda a perspectiva 2025-2030. A análise de cenários sobrepõe choques de política ou de ciclo.

Validação de Dados e Ciclo de Atualização

Cada modelo passa por revisão dupla de analistas; variâncias materiais provocam retornos de chamada rápidos, e os resultados são reconciliados com indicadores de terceiros antes da aprovação. Atualizamos os dados anualmente e emitimos ajustes intermediários sempre que recalls, grandes fusões e aquisições ou mudanças regulatórias movem a linha de base.

Números do Mercado de Ferramentas Elétricas em que os Clientes Podem Confiar

As estimativas publicadas frequentemente divergem porque os pesquisadores escolhem cestas de ferramentas desiguais, congelam as taxas de câmbio em dias diferentes ou projetam o histórico para frente sem verificações de campo. Nosso escopo disciplinado, variáveis específicas por país e atualização anual mantêm a deriva baixa.

Os principais fatores de lacuna incluem estudos que excluem unidades pneumáticas ou hidráulicas, ignoram o varejo DIY ou assumem custos de bateria constantes, enquanto o modelo da Mordor combina habitação, produção industrial e penetração do comércio eletrônico para cada país.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 76,96 B (2025) | ||

| USD 39,50 B (2024) | Consultoria Global A | Exclui unidades pneumáticas e hidráulicas; câmbio constante de 2023 |

| USD 32,95 B (2024) | Editora de Pesquisa B | Extrapolação de tendência; verificações primárias mínimas |

| USD 28,56 B (2024) | Perspectivas do Setor C | Apenas remessas na saída da fábrica; varejo DIY omitido |

Em conjunto, a comparação mostra que nossas variáveis transparentes e triangulação de múltiplas fontes fornecem aos tomadores de decisão uma linha de base equilibrada e reproduzível na qual podem confiar.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de ferramentas elétricas até 2031?

O setor tem previsão de atingir USD 113,56 bilhões até 2031, expandindo-se a um ritmo anual de 6,8% a partir de 2026.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera, com uma CAGR projetada de 7,85% graças aos gastos em infraestrutura na Índia, China e Indonésia.

As ferramentas sem fio estão realmente deslocando os modelos pneumáticos?

Sim, as unidades sem fio já detêm a maioria das vendas de ferramentas elétricas e estão crescendo a 7,55% ao ano à medida que a densidade de energia das baterias aumenta.

Qual é o principal risco de matéria-prima para os fabricantes de ferramentas?

O fornecimento de cobalto da RDC é volátil, e as cotas de exportação elevaram os preços à vista em 90%, pressionando os custos das baterias de íons de lítio.

Como as marcas estão usando a conectividade?

Plataformas como Hilti Nuron e Milwaukee One-Key registram dados de torque, localização e uso, permitindo manutenção preditiva e auditorias de conformidade mais fáceis.

As vendas online vão superar as lojas físicas?

Os canais online são os de crescimento mais rápido, a 8,10% ao ano, mas ainda ficam atrás das lojas físicas e é improvável que as superem antes do final da década.

Página atualizada pela última vez em: