Tamanho e Participação do Mercado de DRAM Avançada Automotiva

Visão Geral do Mercado

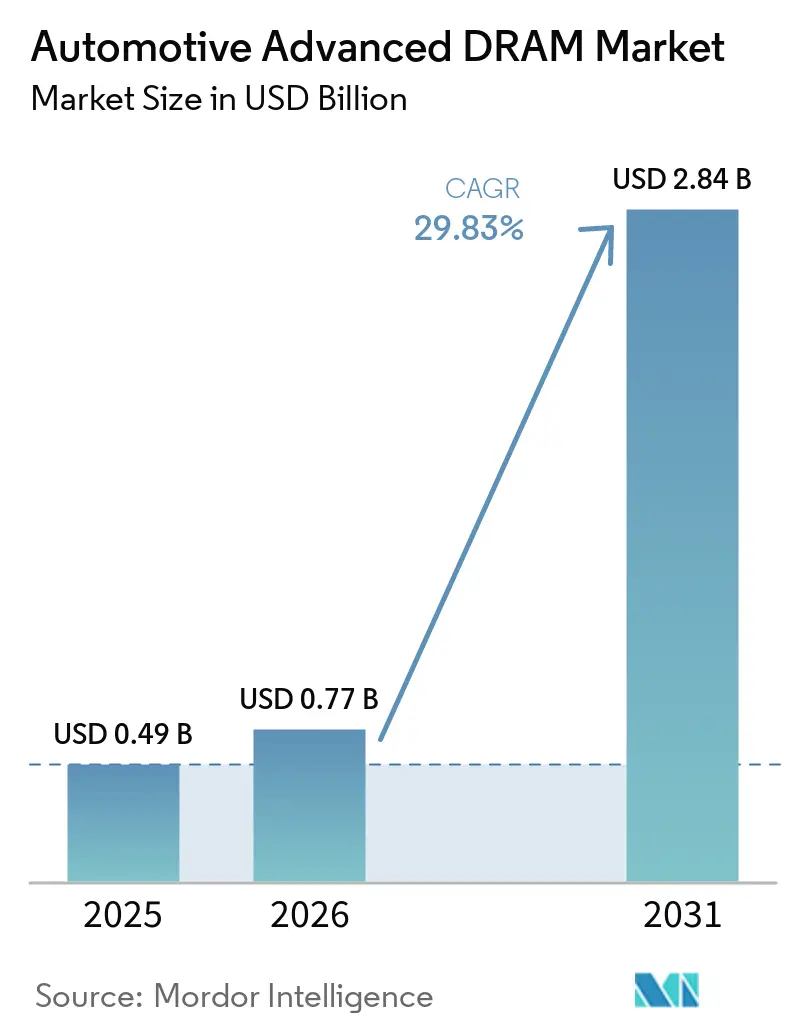

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de DRAM Avançada Automotiva por Mordor Intelligence

Espera-se que o tamanho do mercado de DRAM avançada automotiva cresça de 0,49 bilhões de USD em 2025 para 0,77 bilhões de USD em 2026, com previsão de atingir 2,84 bilhões de USD até 2031, a um CAGR de 29,83% no período de 2026 a 2031. Uma reformulação mais profunda da eletrônica veicular está moldando o crescimento, à medida que as montadoras transferem mais funções de sensoriamento, computação e interface do usuário para plataformas com alta demanda de memória dentro do veículo. A demanda está aumentando porque as cargas de trabalho de fusão de sensores de ADAS, os controladores centralizados e zonais, e os sistemas de cockpit habilitados por inteligência artificial precisam de mais largura de banda e mais memória de trabalho persistente do que as pilhas de eletrônica automotiva mais antigas. A base de fornecedores permanece concentrada, com grandes fabricantes de memória competindo em tecnologia de processo, certificação de segurança, amplitude de produtos e garantia de fornecimento, enquanto especialistas em módulos menores defendem posições em programas de longa vida útil e alta confiabilidade. As oportunidades de curto prazo mais fortes estão em programas de veículos definidos por software, plataformas de veículos elétricos premium e arquiteturas de cockpit e controladores que precisam de desempenho de classe LPDDR5 e LPDDR5X tanto em veículos de passeio quanto comerciais. A principal restrição continua sendo a segurança do fornecimento, pois a alocação de wafers de nós avançados, o aumento dos preços de DRAM automotiva e a eliminação gradual de gerações de memória mais antigas estão forçando ciclos de migração mais rápidos do que muitos programas veiculares originalmente planejaram.

Principais Conclusões do Relatório

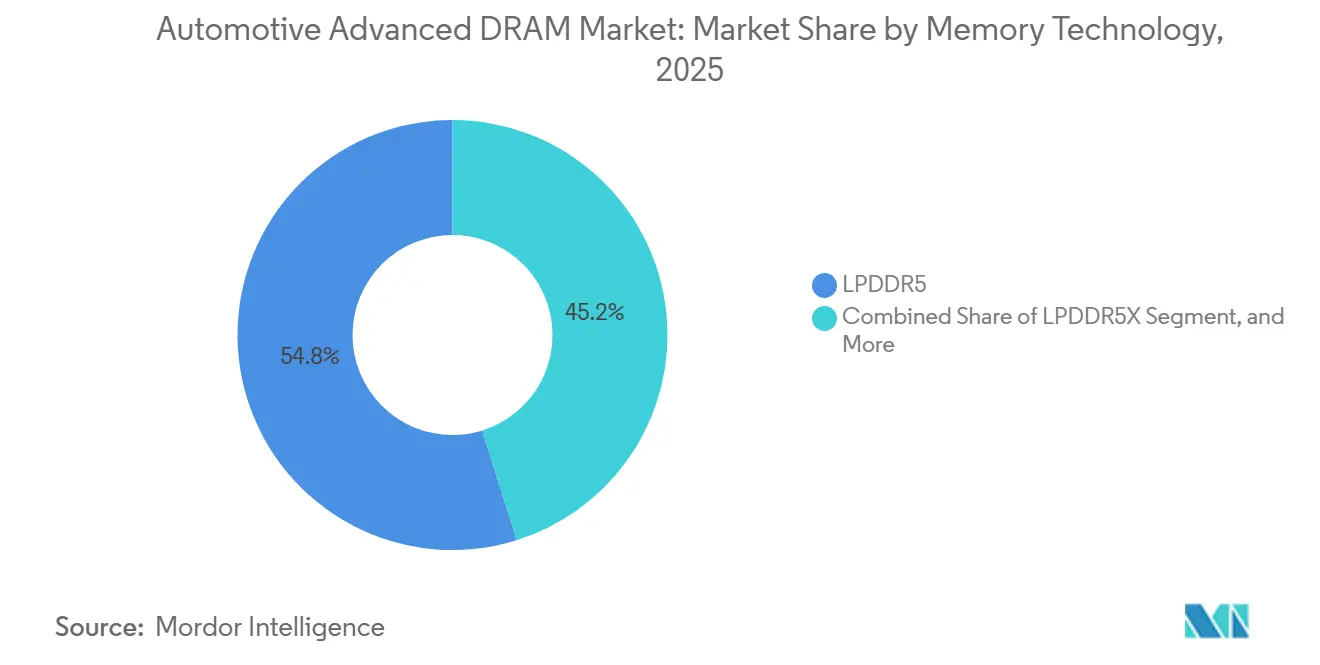

- Por tecnologia de memória, o LPDDR5 detinha 54,82% de participação no mercado de DRAM avançada automotiva em 2025, enquanto o LPDDR5X tem projeção de crescer a um CAGR de 30,82% até 2031.

- Por densidade de memória, 32 GB representou 33,49% do valor de mercado em 2025, enquanto 128 GB e acima tem projeção de expandir a um CAGR de 31,03% até 2031.

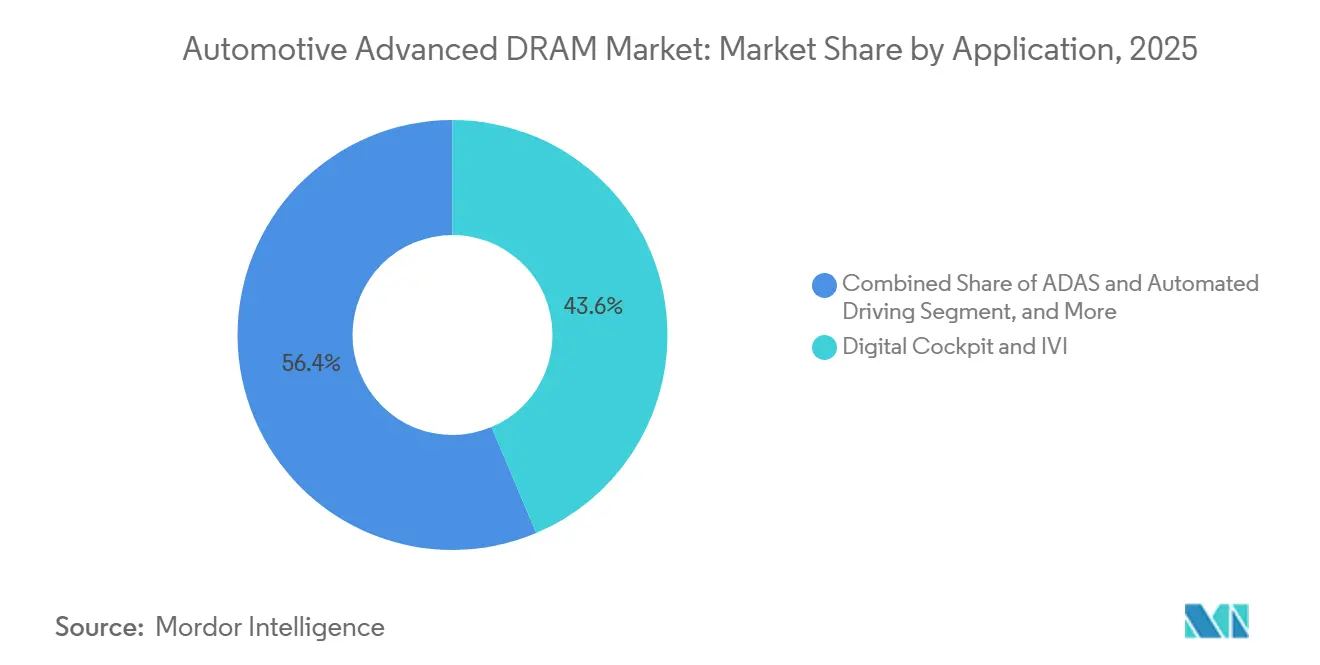

- Por aplicação, o cockpit digital e IVI representou 43,63% do mercado em 2025, enquanto os controladores de computação central, de domínio e zonais têm projeção de crescer a um CAGR de 30,67% até 2031.

- Por tipo de veículo, os automóveis de passeio detinham 86,21% de participação em 2025, enquanto os veículos comerciais têm projeção de avançar a um CAGR de 30,23% até 2031.

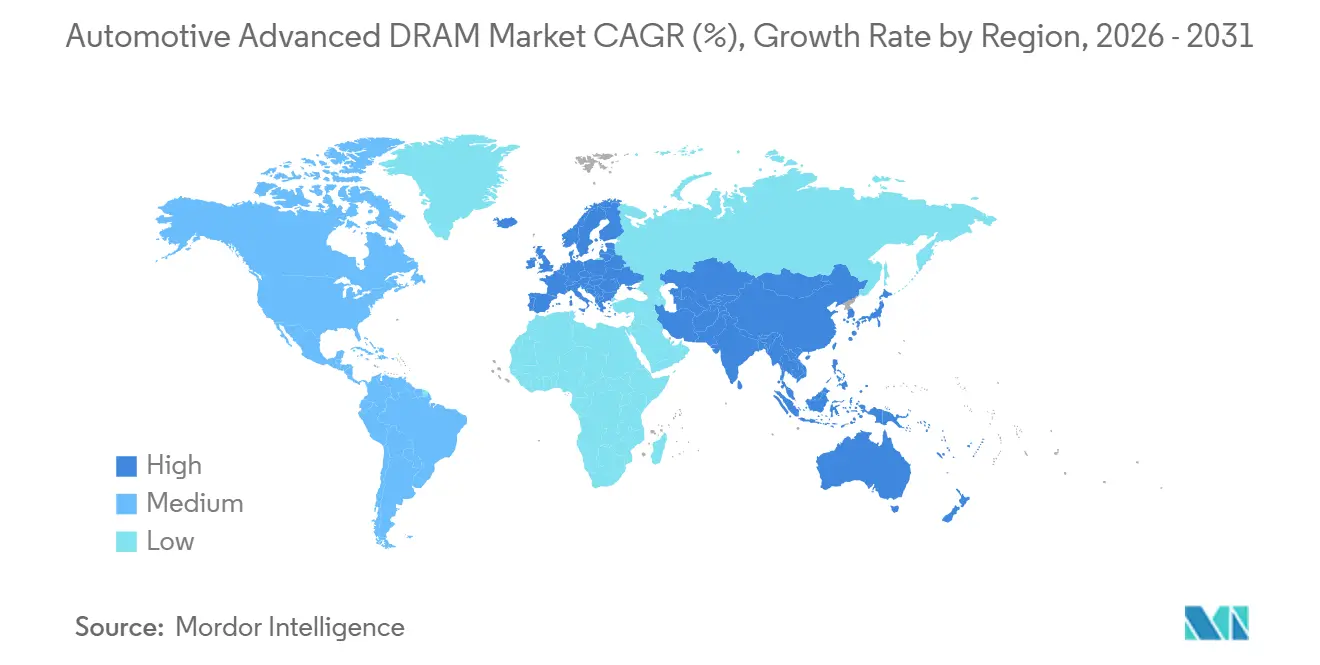

- Por geografia, a Ásia-Pacífico detinha 56,89% do mercado de memória de acesso aleatório dinâmico avançada automotiva (DRAM) em 2025, enquanto a Europa tem projeção de expandir a um CAGR de 30,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de DRAM Avançada Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de Memória para Fusão de Sensores de ADAS | +3.2% | Global, com ganhos concentrados na Ásia-Pacífico, América do Norte e Japão | Curto prazo (≤ 2 anos) |

| Migração para Computação Centralizada e Zonal | +2.8% | Global, particularmente forte na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Expansão do Cockpit Digital e da Inteligência Artificial na Cabine | +2.1% | Global, liderado pelos segmentos premium da China, Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Preferência de Orçamento de Energia de Veículos Elétricos por DRAM de Baixo Consumo | +1.8% | Ásia-Pacífico, liderado pela China, com expansão para Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de LPDDR5 com Certificação de Segurança Funcional | +1.3% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Codesign de Barramento de Memória de SoC em Nós de 256 Bits e 512 Bits | +0.9% | Global, concentrado em Taiwan, nos Estados Unidos e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensidade de Memória para Fusão de Sensores de ADAS

As cargas de trabalho de ADAS continuam sendo o motor de demanda de curto prazo mais acentuado no mercado de DRAM avançada automotiva, pois sistemas de câmera, radar e LiDAR geram fluxos de dados contínuos e de alta velocidade que devem ser armazenados e processados sem atraso. A Micron afirmou em sua pesquisa de engenharia automotiva que sistemas autônomos de Nível 4 e superiores podem exigir largura de banda de DRAM superior a 1 TB/s, ressaltando com que rapidez a demanda por memória aumenta à medida que os veículos adicionam mais camadas de sensoriamento e inferência.[1]Micron Technology, "Nova Pesquisa Mostra que Carros Precisam de Mais Memória do que um Foguete," Micron Technology, micron.com Isso também muda o ciclo de design, pois a contagem de canais de memória, a largura do barramento e a topologia precisam ser definidas durante a especificação do SoC, muito antes de o veículo chegar à produção. A JEDEC confirmou que o LPDDR5X a 9.600 Mbps já está posicionado para uso automotivo, enquanto a certificação automotiva para GDDR7 permanecia pendente em meados de 2026. Esse sequenciamento é importante porque vincula os compromissos atuais dos fornecedores à arquitetura de memória de veículos que serão lançados vários anos a partir de agora. No mercado de memória de acesso aleatório dinâmico avançada automotiva (DRAM), isso confere aos fornecedores mais influência na fase de design do subsistema do que na fase de aquisição final, uma vez que a arquitetura está amplamente definida antes do início da produção.

Migração para Computação Centralizada e Zonal

O mercado de DRAM avançada automotiva também está sendo impulsionado pela transição de muitas unidades de controle distribuídas para menos plataformas de computação centralizadas e zonais. A NXP introduziu a família de MCU S32K5 em março de 2025 como o primeiro MCU de 16 nm FinFET do setor automotivo com MRAM embarcada para arquiteturas de veículos definidos por software zonais, o que demonstra como os fornecedores já estão construindo em torno dessa mudança de sistema. A plataforma suporta interfaces LPDDR5 e LPDDR5X, o que amplia diretamente a base de demanda endereçável para memória automotiva avançada em programas de controladores. À medida que essa arquitetura se expande, as decisões de memória sobem de muitos programas de ECU para menos plataformas de Tier-1 e controladores de domínio, reduzindo o número de pontos de contato de design, mas aumentando o valor de cada um. Isso também eleva o conteúdo de DRAM por unidade de computação, pois um único controlador centralizado substitui funções que antes estavam distribuídas por muitos módulos eletrônicos menores. No mercado de DRAM avançada automotiva, isso significa que uma vitória em uma plataforma agora carrega um compromisso de volume maior e de longo prazo do que nos modelos de aquisição distribuída mais antigos.

Expansão do Cockpit Digital e da Inteligência Artificial na Cabine

O cockpit digital tornou-se um dos maiores usuários de memória no mercado de DRAM avançada automotiva, à medida que os veículos adicionam mais telas, monitoramento do motorista, reconhecimento de voz e interfaces de software mais ricas. Esses recursos exigem largura de banda constante e memória de trabalho suficiente para suportar renderização gráfica, interação em linguagem natural e atualizações de recursos ao longo do ciclo de vida do veículo. Esse requisito não se limita ao conteúdo de lançamento, pois as atualizações de software OTA criam pressão para deixar espaço de memória para recursos que chegarão após a venda do veículo. A Micron estimou que 3 milhões de novos veículos foram equipados com controladores de domínio de cockpit em 2025, e esse número deveria atingir 16,5 milhões em 2026, o que ressalta com que rapidez essa arquitetura está se expandindo para o mercado de massa. A transição de unidades de IVI de chip único para plataformas de cockpit multidomínio está, portanto, aumentando os requisitos de densidade e largura de banda de DRAM, mesmo em veículos que não estão no nível mais alto de autonomia. No mercado de DRAM avançada automotiva, os programas de cockpit atuam agora como uma ponte de demanda de curto prazo entre infotainment, recursos de inteligência artificial e lançamentos mais amplos de veículos definidos por software.

Preferência de Orçamento de Energia de Veículos Elétricos por DRAM de Baixo Consumo

Os veículos elétricos a bateria estão adicionando outra camada de demanda ao mercado de DRAM avançada automotiva, pois cada módulo de computação deve se encaixar dentro de restrições térmicas e de energia rígidas. O LPDDR5 e o LPDDR5X são mais adequados para esse ambiente do que o DDR5 SDRAM convencional, pois são projetados para menor consumo de energia operacional e modos de economia de energia mais granulares. A Micron afirmou que seu LPDDR5X automotivo com Protocolo ECC de Link Direto entregou cerca de 10% menos consumo de energia em base pJ/b, pelo menos 6% mais espaço de memória endereçável e um ganho de largura de banda de 15% a 25% em relação às abordagens de ECC inline. Essa combinação é importante para plataformas de veículos elétricos porque uma memória mais eficiente pode suportar tarefas avançadas de cockpit, ADAS e computação centralizada sem adicionar a mesma carga térmica. A Samsung também posicionou seu LPDDR5X automotivo de classe 12 nm para sistemas centralizados críticos de segurança, ressaltando como a categoria de produto se alinha com as demandas de computação das arquiteturas modernas de veículos elétricos. O mercado de DRAM avançada automotiva está, portanto, se beneficiando de uma preferência prática de design, em que as montadoras escolhem cada vez mais memória de baixo consumo não apenas por eficiência, mas também para permitir maior computação no veículo dentro dos limites operacionais reais.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão na Alocação de Wafers Liderada por HBM | -2.4% | Global, mais aguda na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Qualificação Automotiva | -1.7% | Global, com efeito particular na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Redução Térmica em Posicionamentos de Borda de Alta Densidade | -1.1% | Global, notável nas plataformas de ADAS da Ásia-Pacífico e da América do Norte | Médio prazo (2 a 4 anos) |

| Opções Limitadas de Segunda Fonte para LPDDR5 ASIL-D | -0.8% | Europa e América do Norte, especialmente em programas orientados à conformidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão na Alocação de Wafers Liderada por HBM

A restrição mais forte do lado da oferta no mercado de DRAM avançada automotiva é a transferência da capacidade de wafers de nós avançados para HBM destinada a aceleradores de inteligência artificial. A S&P Global Automotive Insights afirmou em dezembro de 2025 que a produção de HBM já consumia cerca de 23% da produção global de wafers de DRAM, e que Samsung, Micron e SK Hynix haviam transferido mais de 80% da capacidade de processo avançado para HBM. Isso deixa menos espaço para DRAM de grau automotivo, que tem requisitos mais rígidos de temperatura, rastreabilidade e confiabilidade do que a memória de consumo e não pode ser facilmente substituída por peças padrão. A mesma fonte da S&P Global afirmou que os preços de DRAM automotiva em 2026 deviam subir entre 70% e 100% acima dos níveis de contrato de 2025, indicando como a posição de oferta havia se tornado apertada. Isso cria um problema mais profundo do que a precificação, pois o declínio da disponibilidade de DDR4 e LPDDR4 após 2027 força a migração mesmo para programas veiculares que não estavam prontos para mudar de plataforma. No mercado de DRAM avançada automotiva, a segurança do fornecimento agora importa quase tanto quanto o desempenho, pois as montadoras e os fornecedores de Tier-1 devem garantir memória qualificada para o futuro enquanto redesenham em torno de gerações mais novas.

Longos Ciclos de Qualificação Automotiva

Os longos prazos de qualificação continuam a desacelerar o ritmo com que o mercado de DRAM avançada automotiva pode absorver novas gerações de memória. Os programas de memória automotiva devem se alinhar com testes de estresse, verificações de confiabilidade de embalagem, ajuste de controladores, validação de ECC e requisitos de segurança funcional que vão muito além da certificação de grau móvel. A JEDEC publicou o LPDDR6 em julho de 2025, mas o caminho automotivo para esse padrão ainda aponta para um ciclo de design-in posterior, pois o trabalho de validação de fornecedores, SoC e Tier-1 leva muito mais tempo em programas veiculares.[2]Associação de Tecnologia de Estado Sólido JEDEC, "LPDDR, GDDR e HBM para Aplicações de Inteligência Artificial Automotiva," JEDEC, jedec.org O ônus também recai sobre o subsistema completo, pois os fornecedores precisam validar o comportamento da memória junto com o IP do controlador, o ajuste de PHY e os métodos de segurança, em vez de certificar apenas o dispositivo de memória. O trabalho da ISO sobre a próxima edição da ISO 26262 ainda está em revisão de comitê, e espera-se que esse processo aprofunde as expectativas de segurança em nível de semicondutor em vez de relaxá-las. Como resultado, o mercado de memória de acesso aleatório dinâmico avançada automotiva (DRAM) não pode responder a uma demanda mais forte tão rapidamente quanto os segmentos de memória móvel ou de PC, pois as regras de confiabilidade e segurança estendem cada ciclo de migração de produto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Memória: LPDDR5 Lidera, LPDDR5X Acelera Mais Rapidamente

O LPDDR5 detinha 54,82% da participação no mercado de DRAM avançada automotiva em 2025, apoiado por cobertura de qualificação madura, uma base de fornecimento mais ampla e alinhamento próximo com os programas atuais de SoC de ADAS e cockpit. Essa liderança refletiu um equilíbrio prático entre largura de banda, eficiência energética e prontidão automotiva comprovada em múltiplas plataformas veiculares. O LPDDR5X tem projeção de crescer a um CAGR de 30,82% de 2026 a 2031, tornando-o o segmento de tecnologia de memória de crescimento mais rápido à medida que programas de computação centralizada e cockpit com uso intensivo de inteligência artificial entram em produção. A Samsung afirmou que seu LPDDR5X automotivo de classe 12 nm pode entregar 307,2 GB/s em um barramento de 256 bits, o que atende às necessidades de throughput de controladores que lidam simultaneamente com cargas de trabalho de câmera, radar e inteligência artificial. O mercado de DRAM avançada automotiva está, portanto, avançando em um caminho de duas etapas, com o LPDDR5 mantendo a grande base instalada e o LPDDR5X servindo como caminho de atualização para sistemas de maior largura de banda.

O DDR5 SDRAM continua a desempenhar um papel complementar em plataformas veiculares que precisam de forte desempenho de computação e podem acomodar diferentes perfis térmicos e de energia. O GDDR6 permanece mais especializado, com seu melhor encaixe em aplicações com uso intensivo de gráficos, como sistemas avançados de HUD e de exibição de realidade aumentada, onde a largura de banda de renderização importa mais do que o baixo consumo de energia. A categoria de outros e DRAM avançada emergente permanece pequena na produção atual, mas está ganhando importância estratégica porque a publicação do LPDDR6 pela JEDEC em 2025 fornece ao mercado um alvo claro de roteiro pós-LPDDR5X. Isso importa para o mercado de DRAM avançada automotiva porque os ciclos de design de veículos de 2028 em diante serão cada vez mais moldados por decisões que estão sendo tomadas agora em torno do timing de qualificação e da prontidão de interface. Fornecedores de memória menores, incluindo fabricantes taiwaneses que atendem a camadas de menor densidade, ainda têm espaço onde custo, continuidade e profundidade de qualificação importam mais do que a largura de banda de pico, mas o centro de gravidade está claramente se movendo em direção a plataformas de classe LPDDR5X.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Densidade de Memória: 32 GB Ancora as Plataformas Atuais, Camadas de Alta Densidade Lideram o Crescimento Futuro

A camada de 32 GB representou 33,49% do mercado de DRAM avançada automotiva em 2025, ressaltando seu encaixe com os controladores de cockpit premium atuais e as plataformas de computação central já em produção. Ela oferece espaço suficiente para as tarefas atuais de múltiplas telas, conectividade e ADAS moderado sem forçar cada plataforma para a classe de densidade de maior custo. A camada de 128 GB e acima tem projeção de expandir a um CAGR de 31,03% até 2031, tornando-a a faixa de densidade de crescimento mais rápido à medida que as pilhas de condução automatizada exigem pools maiores de memória. Esse crescimento está intimamente ligado à consolidação de controladores, pois os sistemas de computação central combinam tarefas que antes eram tratadas por muitos módulos separados. O mercado de DRAM avançada automotiva está, portanto, vendo a demanda por densidade mudar da adequação da plataforma para o espaço de software futuro, especialmente em arquiteturas destinadas a suportar sensoriamento mais rico e inferência de inteligência artificial ao longo do tempo.

As camadas de 16 GB e 24 GB permanecem importantes em aplicações de IVI de volume e de painel digital onde as montadoras preferem linhas de base de hardware estáveis e padronizadas. As camadas de 64 GB e 96 GB estão ganhando terreno em programas L2+ e L3, onde memória adicional é necessária para combinações mais exigentes de ADAS e cockpit sem passar diretamente para a classe de maior densidade. A Samsung observou que seu LPDDR5X de classe 12 nm está disponível em capacidades de 3 GB a 24 GB por die, e que o escalonamento de múltiplos dies pode estender a densidade total do sistema sem exigir um redesenho completo do SoC. Essa modularidade é importante para o mercado de DRAM avançada automotiva porque permite que os fornecedores correspondam o conteúdo de memória aos requisitos do programa veicular, preservando a reutilização de hardware em vários acabamentos e pacotes de computação. Os requisitos de qualificação vinculados à temperatura operacional automotiva e à confiabilidade de longa vida também restringem o campo de fornecedores que podem atender às camadas de maior densidade em escala de produção, apoiando a concentração contínua na extremidade superior da categoria.

Por Aplicação: Cockpit Domina por Valor, Controladores de Computação Crescem Mais Rapidamente

Os cockpits digitais e IVIs capturaram 43,63% do mercado de DRAM avançada automotiva em 2025, tornando-o o maior segmento de aplicação por valor nos programas veiculares atuais. Essa liderança veio do amplo lançamento de layouts de múltiplas telas, gráficos mais ricos, recursos de voz e ambientes de software conectados tanto em veículos elétricos quanto em veículos de combustão interna. Os controladores de computação central, de domínio e zonais têm projeção de crescer a um CAGR de 30,67% até 2031, refletindo a mudança em direção a menos, mas muito mais capazes, unidades de computação no veículo. A pesquisa automotiva da Micron sobre a adoção de controladores de domínio de cockpit mostra com que rapidez as arquiteturas avançadas de cabine e de controladores estão se movendo para volumes de produção de massa. No mercado de DRAM avançada automotiva, essa combinação significa que o cockpit permanece a âncora de volume hoje, enquanto a computação centralizada se torna o canal de crescimento mais forte para o próximo ciclo de plataforma.

O ADAS e a condução automatizada permanecem a segunda maior aplicação e carregam peso estratégico desproporcional porque cada sensor adicionado e fluxo de maior resolução aumenta os requisitos de largura de banda de memória e de armazenamento em buffer. A demanda por painel de instrumentos e HUD é mais estável, embora os displays avançados de para-brisa e de realidade aumentada ainda criem uma atração seletiva por maior desempenho de memória gráfica. Os controladores de telemática e conectividade também estão migrando para memória de classe LPDDR5 à medida que as cargas de atualização OTA, os serviços conectados e as pilhas de software V2X se tornam maiores e mais persistentes. A ISO 26262 e o uso mais amplo de casos de segurança reutilizáveis, como SEooC, estão ajudando os fornecedores a reduzir o tempo de integração para memória qualificada em múltiplos programas veiculares. O setor de DRAM avançada automotiva está, portanto, sendo moldado pela convergência de aplicações, em que cockpit, ADAS, conectividade e controle centralizado recorrem cada vez mais ao mesmo pool de tecnologias de memória de maior largura de banda.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Automóveis de Passeio Ancoram o Volume, Veículos Comerciais Reduzem a Diferença

Os automóveis de passeio representaram 86,21% da participação no mercado de DRAM avançada automotiva em 2025, refletindo sua liderança em volume e a concentração de programas avançados de cockpit, ADAS e veículos elétricos em plataformas de veículos de consumo. Esse segmento ainda define a escala para o planejamento dos fornecedores, pois a maioria das vitórias de design, ciclos de qualificação e rampas de produto está vinculada a programas de veículos de passeio. Os veículos comerciais têm projeção de crescer a um CAGR de 30,23% de 2026 a 2031, tornando-os o tipo de veículo de crescimento mais rápido à medida que a automação de frotas, o software de platooning e os sistemas de manutenção preditiva ganham tração. Esse crescimento também reflete o papel crescente do software conectado em caminhões e frotas de logística, onde a computação de alta memória é cada vez mais usada para otimização de rotas, funções de segurança e gerenciamento de tempo de atividade. No mercado de DRAM avançada automotiva, os veículos comerciais estão passando de um nicho para um contribuidor de crescimento mais significativo, mesmo que os automóveis de passeio ainda dominem a receita atual.

As plataformas de veículos elétricos de alto padrão incorporaram mais de 150 USD em conteúdo de DRAM por veículo, enquanto as plataformas de combustão interna de entrada permaneceram abaixo de 24 USD, ressaltando como o valor da memória aumenta acentuadamente com a intensidade de computação. Isso importa porque a adoção de veículos elétricos eleva o conteúdo médio de memória mesmo sem um aumento correspondente nos volumes totais de veículos. Isso também explica por que os veículos elétricos premium permanecem o ponto de referência para os roteiros de memória futuros em todo o mercado mais amplo de DRAM avançada automotiva. A aquisição de veículos comerciais segue uma lógica diferente, pois os operadores de frota atribuem muito mais peso à longa vida útil, rastreabilidade e disponibilidade de reposição ao longo de um período de 10 a 15 anos. Isso cria espaço para especialistas em módulos fornecerem produtos LPDDR5 de longa vida útil com qualificações estáveis, mesmo que os grandes fabricantes dominem os programas de veículos de passeio de maior volume.

Análise Geográfica

A Ásia-Pacífico detinha 56,89% do mercado de DRAM avançada automotiva em 2025, tornando-a a maior contribuinte regional por uma ampla margem. Essa posição decorre de uma combinação de forte produção de veículos elétricos, profunda fabricação regional de eletrônicos e a presença dos maiores fornecedores de DRAM do mundo. A China permaneceu o principal centro de demanda dentro da região, pois as montadoras locais continuaram a impulsionar os lançamentos de plataformas de ADAS, cockpit com inteligência artificial e veículos elétricos, apesar do fornecimento mais restrito de memória e dos maiores custos de insumos. A Coreia do Sul fortaleceu seu papel em janeiro de 2026, quando a SK Hynix concluiu a certificação ASIL-D para LPDDR5X automotivo pela TÜV SÜD, reforçando a liderança da região em prontidão de segurança funcional para memória de próxima geração.[3]SK Hynix, "SK Hynix LPDDR5X Obtém ASIL-D, Classificação Máxima de Segurança Automotiva," SK Hynix, news.skhynix.com O Japão continuou a moldar os ciclos de qualificação e integração por meio de sua base de fornecedores de Tier-1, enquanto Taiwan permaneceu importante para embalagem avançada e montagem de módulos multichip vinculados a sistemas automotivos baseados em LPDDR5X.

A Europa é o segmento regional de crescimento mais rápido, e o tamanho do mercado de DRAM avançada automotiva na região tem projeção de expandir a um CAGR de 30,59% até 2031. Programas de veículos definidos por software, arquiteturas de veículos premium e um forte foco em segurança e conformidade estão impulsionando o perfil de demanda da região. A ISO 26262 permaneceu central para a qualificação de memória e o design de sistemas, e o trabalho contínuo do comitê em direção à próxima edição continuou a sinalizar expectativas de segurança em nível de semicondutor mais rígidas em vez de uma base de regras mais fraca. Esse ambiente está encorajando as montadoras alemãs e francesas a avançar mais rapidamente nas transições de LPDDR5 e LPDDR5X à medida que as gerações de memória mais antigas se aproximam do fim de vida. A Europa também está mais disposta do que muitos mercados a firmar acordos de fornecimento de longo prazo, o que dá aos fornecedores de memória um sinal de demanda mais estável mesmo quando os preços permanecem voláteis.

A América do Norte permaneceu uma região-chave no mercado de DRAM avançada automotiva porque os programas de veículos elétricos, ADAS e veículos definidos por software baseados nos Estados Unidos continuam a estabelecer altas expectativas de linha de base para a computação no veículo. As plataformas veiculares na região ajudaram a normalizar maiores footprints de memória de trabalho para fusão de sensores, software de cockpit e controladores centralizados, influenciando assim a direção de design em outras geografias. O restante do mundo permaneceu o menor segmento regional, mas a demanda está gradualmente se ampliando à medida que os recursos de veículos conectados e os portfólios de veículos elétricos se expandem para a América do Sul, o Oriente Médio, a África e mercados menores do Sudeste Asiático. A América do Sul ainda está no início do ciclo, mas veículos premium importados e a adoção inicial de ADAS estão começando a criar uma atração mensurável por conteúdo de memória mais avançado do que as gerações anteriores de veículos exigiam.

Cenário Competitivo

O mercado de DRAM avançada automotiva permaneceu moderadamente concentrado em 2025, com Samsung Electronics, Micron Technology e SK Hynix respondendo coletivamente por cerca de 88% do fornecimento. A concorrência entre esses fornecedores centrou-se na liderança em nós de processo, qualificação de segurança funcional, garantia de fornecimento de longo prazo e eficiência de embalagem, em vez de apenas no preço. O Korea JoongAng Daily relatou em maio de 2026, citando dados da S&P Global Mobility, que a Samsung atingiu uma participação de 40% no fornecimento de memória automotiva em 2025 e ultrapassou a Micron, que ficou com 36%. Essa mudança refletiu maior tração no mercado de veículos elétricos chinês e uma combinação de produtos mais ampla em memória LPDDR e UFS. No mercado de DRAM avançada automotiva, a liderança é, portanto, determinada por uma combinação de largura de banda, prontidão de segurança, amplitude de produtos e capacidade de apoiar grandes clientes automotivos durante ciclos de fornecimento apertados.

A Micron adotou uma clara estratégia de diferenciação em torno de seu LPDDR5X automotivo com Protocolo ECC de Link Direto, que a empresa afirmou oferecer um ganho de largura de banda de 15% a 25%, cerca de 10% menos consumo de energia e pelo menos 6% mais espaço de memória endereçável do que as abordagens de ECC inline.[4]Micron Technology, "LPDDR5X com ECC Aprimorado para Automotivo Enfrenta o Desafio," Micron Technology, micron.com Isso importa para os fornecedores de Tier-1 porque suporta ganhos de desempenho enquanto preserva a compatibilidade e a flexibilidade de fornecimento em designs de múltiplos fornecedores. A SK Hynix fortaleceu sua posição em janeiro de 2026, quando seu LPDDR5X recebeu certificação ASIL-D, o que melhorou sua posição em programas de computação central e de controladores críticos de segurança. A Samsung também usou inovação em embalagem e processo para defender sua participação, incluindo seu LPDDR5X automotivo de classe 12 nm e formatos de embalagem compactos mais novos para designs com restrições térmicas. Esses movimentos mostram que o nível superior está competindo em uma estratégia de produto integrada em vez de em um único recurso.

Abaixo dos grandes fabricantes de dispositivos integrados (IDMs), ATP Electronics, Innodisk, SMART Modular Technologies e especialistas similares continuam a atender partes do mercado onde a disponibilidade de longo prazo, a rastreabilidade e a profundidade de qualificação superam o desempenho bruto. As realidades do programa automotivo apoiam sua posição, pois muitos veículos exigem suporte de produção por 5 a 7 anos e suporte de serviço por mais 10 a 15 anos após isso. Isso dá aos fornecedores de módulos espaço em aplicações de borda e programas de frota que exigem soluções LPDDR5 estáveis e de longa vida útil em vez da classe de largura de banda mais recente. Um potencial disruptor futuro é a CXMT, que anunciou a produção em massa de LPDDR5X a até 10.667 Mbps em outubro de 2025 e iniciou a amostragem de clientes de sua variante mais rápida, embora a qualificação automotiva mais ampla permaneça o verdadeiro limiar para a entrada competitiva. O mercado de memória de acesso aleatório dinâmico avançada automotiva (DRAM) permanece, portanto, concentrado no topo, mas ainda deixa aberturas seletivas para especialistas e fornecedores regionais emergentes onde a continuidade do fornecimento e a estratégia de qualificação podem importar tanto quanto a escala.

Líderes do Setor de DRAM Avançada Automotiva

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

SK hynix Inc.

-

Nanya Technology Corporation

-

Winbond Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Samsung Electronics ultrapassou a Micron Technology para se tornar o maior fornecedor mundial no mercado de semicondutores de memória automotiva, capturando uma participação de 40% na memória automotiva global em 2025, acima dos 35% do ano anterior. O ganho foi impulsionado pela expansão da Samsung no mercado de veículos elétricos chinês e seu portfólio avançado de produtos de memória LPDDR5X e UFS, com clientes incluindo Qualcomm, Bosch, Tesla e Denso.

- Fevereiro de 2026: A SK Hynix iniciou a produção em massa de memória HBM3E de pilha de 12 camadas de grau automotivo, entregando largura de banda de 1,15 TB/s, visando controladores de inteligência artificial de Nível 4. Isso marcou a primeira rampa de produção de HBM voltada para o setor automotivo e sinalizou o início de uma bifurcação de arquitetura de memória entre plataformas de classe LPDDR e de classe HBM nos níveis mais altos de autonomia.

- Janeiro de 2026: O LPDDR5X automotivo da SK Hynix recebeu certificação de segurança funcional ASIL-D da TÜV SÜD, satisfazendo os requisitos da ISO 26262, incluindo SPFM ≥ 99%, LFM ≥ 90% e PMHF ≤ 10 FIT. O produto apresenta ECC on-die, um mecanismo de resposta a defeitos de fusível duplo e funções de notificação de falhas, posicionando-o como uma solução de memória de alta confiabilidade primária para plataformas de próxima geração de ADAS e veículos definidos por software.

- Janeiro de 2026: A Micron Technology e a General Motors assinaram um acordo de fornecimento plurianual para fornecer DRAM LPDDR5 e armazenamento UFS 3.1 para a plataforma Ultifi da GM, visando uma redução de 50% no tempo de instalação de software e estabelecendo uma linha de base de fornecimento de memória de longo prazo para a arquitetura de veículos definidos por software da GM em seu portfólio global de modelos.

Escopo do Relatório Global do Mercado de DRAM Avançada Automotiva

O Mercado de DRAM Avançada Automotiva refere-se ao mercado global de soluções de memória de acesso aleatório dinâmico (DRAM) de alto desempenho especificamente projetadas e qualificadas para aplicações automotivas. Essas tecnologias de memória fornecem a alta largura de banda, baixa latência, confiabilidade e resistência térmica necessárias para suportar funções veiculares cada vez mais intensivas em dados, incluindo sistemas avançados de assistência ao motorista (ADAS), plataformas de condução automatizada, cockpits digitais, sistemas de infotainment, painéis de instrumentos, módulos de telemática e arquiteturas de computação veicular centralizada. A DRAM avançada automotiva permite o processamento em tempo real de dados de sensores, cargas de trabalho de inteligência artificial, renderização gráfica, funções de conectividade e operações de veículos definidos por software, atendendo a rigorosos padrões de segurança e qualidade automotiva.

O Relatório do Mercado de DRAM Avançada Automotiva é Segmentado por Tecnologia de Memória (LPDDR5, LPDDR5X, DDR5 SDRAM, GDDR6 e Outros/DRAM Avançada Emergente), Densidade de Memória (16 GB, 24 GB, 32 GB, 64 GB, 96 GB e 128 GB e acima), Aplicação (ADAS e Condução Automatizada, Cockpit Digital e IVI, Painel de Instrumentos e HUD, Telemática e Conectividade, e Controladores de Computação Central, de Domínio e Zonais), Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| LPDDR5 |

| LPDDR5X |

| DDR5 SDRAM |

| GDDR6 |

| Outros / DRAM Avançada Emergente |

| 16 GB |

| 24 GB |

| 32 GB |

| 64 GB |

| 96 GB |

| 128 GB e acima |

| ADAS e Condução Automatizada |

| Cockpit Digital e IVI |

| Painel de Instrumentos e HUD |

| Telemática e Conectividade |

| Controladores de Computação Central, de Domínio e Zonais |

| Automóveis de Passeio |

| Veículos Comerciais |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tecnologia de Memória | LPDDR5 | |

| LPDDR5X | ||

| DDR5 SDRAM | ||

| GDDR6 | ||

| Outros / DRAM Avançada Emergente | ||

| Por Densidade de Memória | 16 GB | |

| 24 GB | ||

| 32 GB | ||

| 64 GB | ||

| 96 GB | ||

| 128 GB e acima | ||

| Por Aplicação | ADAS e Condução Automatizada | |

| Cockpit Digital e IVI | ||

| Painel de Instrumentos e HUD | ||

| Telemática e Conectividade | ||

| Controladores de Computação Central, de Domínio e Zonais | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de DRAM avançada automotiva em 2026 e para onde ele está caminhando até 2031?

O mercado de DRAM avançada automotiva foi projetado em 0,77 bilhões de USD em 2026 e tem previsão de atingir 2,84 bilhões de USD até 2031, crescendo a um CAGR de 29,83% no período de 2026 a 2031.

Qual tecnologia de memória lidera a demanda atual nos veículos?

O LPDDR5 liderou em 2025 com 54,82% de participação porque equilibrou qualificação automotiva comprovada, largura de banda e eficiência energética nas plataformas atuais de ADAS e cockpit.

Qual área de produto está crescendo mais rapidamente na demanda por memória veicular?

Os controladores de computação central, de domínio e zonais são a área de aplicação de crescimento mais rápido, com um CAGR projetado de 30,67% até 2031, à medida que as montadoras consolidam a eletrônica veicular em menos plataformas de alta computação.

Por que o LPDDR5X está ganhando impulso nos programas automotivos?

O LPDDR5X está crescendo mais rapidamente a um CAGR de 30,82% porque os programas mais recentes de cockpit, ADAS e computação centralizada precisam de maior largura de banda, menor consumo de energia e posicionamento mais forte de prontidão para segurança.

Qual região é a mais forte hoje e qual está se expandindo mais rapidamente?

A Ásia-Pacífico liderou com 56,89% de participação em 2025 devido à sua escala de produção de veículos elétricos e base de fornecimento de memória, enquanto a Europa é a região de crescimento mais rápido a um CAGR de 30,59% até 2031.

Qual o maior risco para o fornecimento nos próximos anos?

O principal risco é a disponibilidade mais restrita de DRAM automotiva à medida que a capacidade de wafers de nós avançados se desloca para HBM destinada a aceleradores de inteligência artificial, enquanto as gerações mais antigas de memória automotiva avançam em direção ao fim de vida.

Página atualizada pela última vez em: