DRAM Memory Interface IP Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

DRAM Memory Interface IP Marktanalyse von Mordor Intelligence

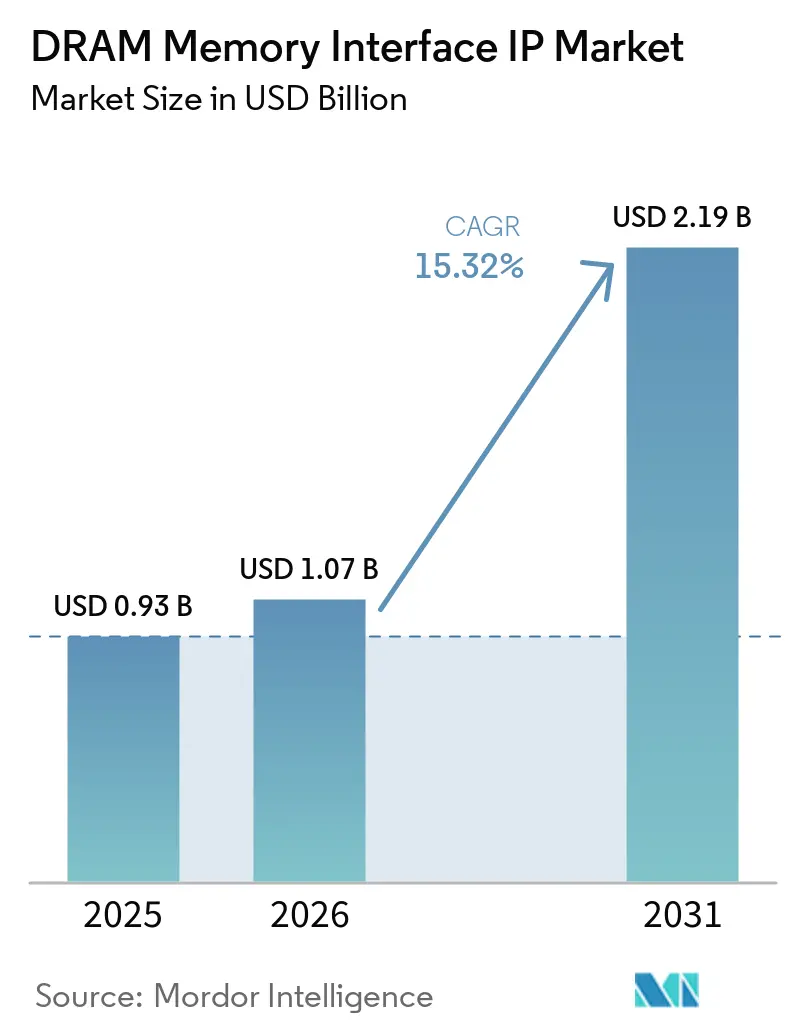

Die Marktgröße des DRAM Memory Interface IP Marktes wird für 2025 auf 0,93 Milliarden USD, für 2026 auf 1,07 Milliarden USD geschätzt und soll bis 2031 2,19 Milliarden USD erreichen, mit einer CAGR von 15,32 % von 2026 bis 2031. Der DRAM Memory Interface IP Markt expandiert, weil KI-Beschleuniger-Tape-outs, maßgeschneiderte Silizium-Programme von Hyperscalern sowie der Wechsel zu HBM4, LPDDR6 und GDDR7 die Kosten für die interne Entwicklung fortschrittlicher Schnittstellen erhöht haben. Die Lücke zwischen den Anforderungen neuerer JEDEC-Standards und dem, was Produktteams innerhalb engerer Tape-out-Fenster liefern können, hat vorverifiziertes, siliziumerprobtes IP zur praktischeren Wahl für alle Kundengruppen gemacht. Der DRAM Memory Interface IP Markt profitiert auch von der Verlagerung hin zu Chiplet-basierten Designs und fortschrittlicher Verpackung, da Memory-Schnittstellen nun näher am Mittelpunkt der Systemleistung und des Integrationsrisikos liegen. Diese Verschiebung verändert die Lieferantenauswahl, wobei Käufer mehr Gewicht auf Validierungstiefe, Verpackungsbereitschaft und Unterstützung auf Subsystemebene legen als auf eigenständige Controller- oder PHY-Fähigkeiten allein. Das Ergebnis ist ein Markt, auf dem führende Anbieter weniger um die Breite ihres Katalogs konkurrieren als vielmehr darum, wie viel Terminrisiko und Qualifizierungsaufwand sie für ihre Kunden reduzieren können.

Wichtigste Erkenntnisse des Berichts

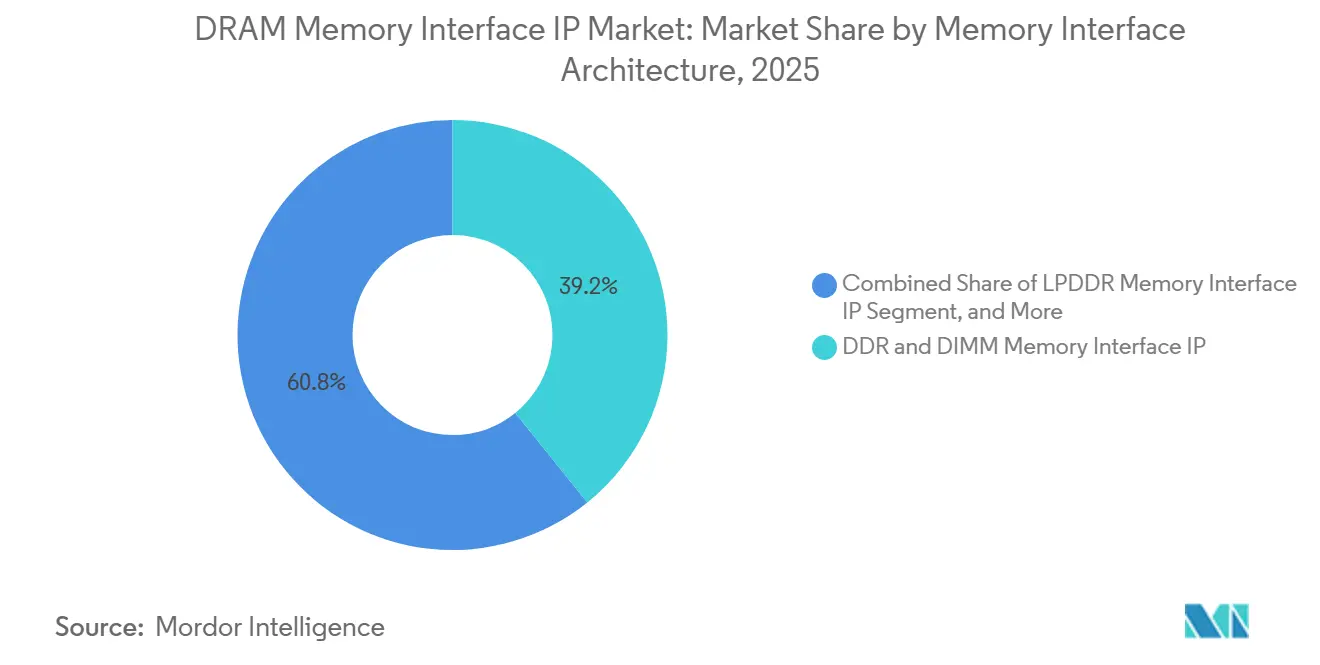

- Nach Memory Interface Architektur hielt DDR und DIMM Memory Interface IP im Jahr 2025 einen Anteil von 39,21 % am DRAM Memory Interface IP Markt, während HBM Memory Interface IP bis 2031 voraussichtlich mit einer CAGR von 16,12 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 47,91 % des Dynamic Random-Access Memory (DRAM) Interface IP Marktes auf Rechenzentren und Cloud/HPC/KI, mit einer prognostizierten CAGR von 16,31 % bis 2031.

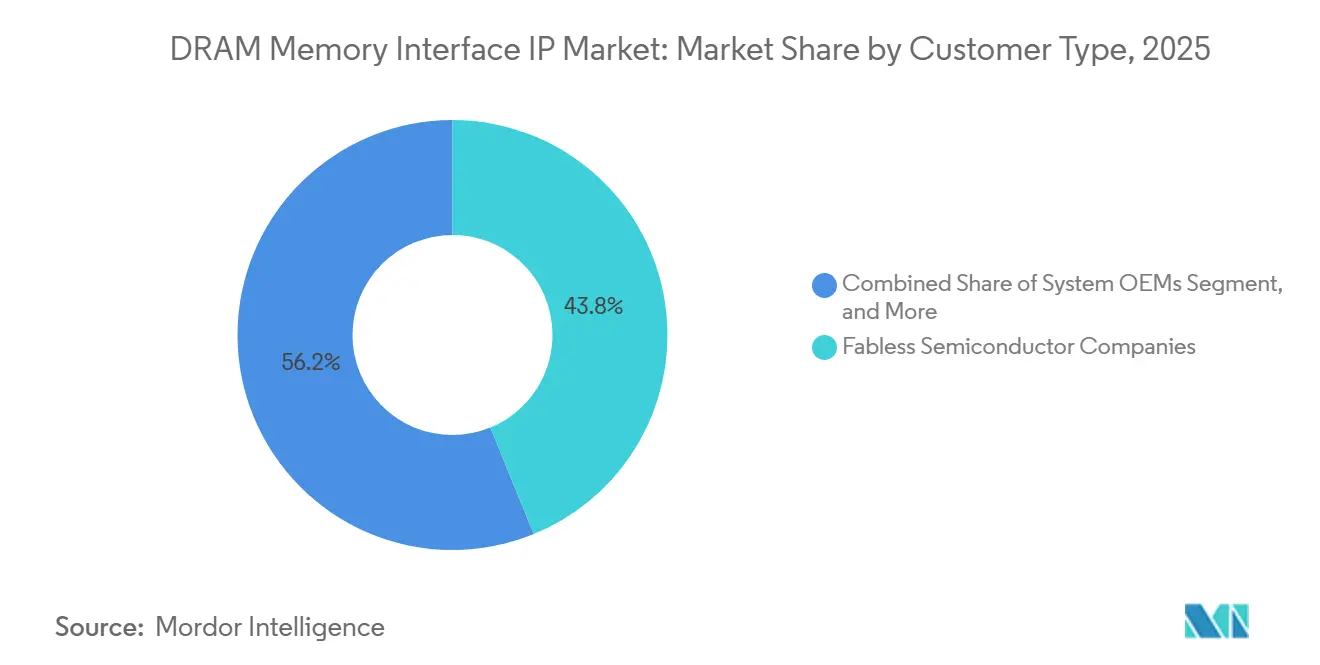

- Nach Kundentyp hielten Fabless-Halbleiterunternehmen im Jahr 2025 einen Anteil von 43,83 %, während Hyperscaler mit einer CAGR von 16,08 % bis 2031 das schnellste Wachstum verzeichnen sollen.

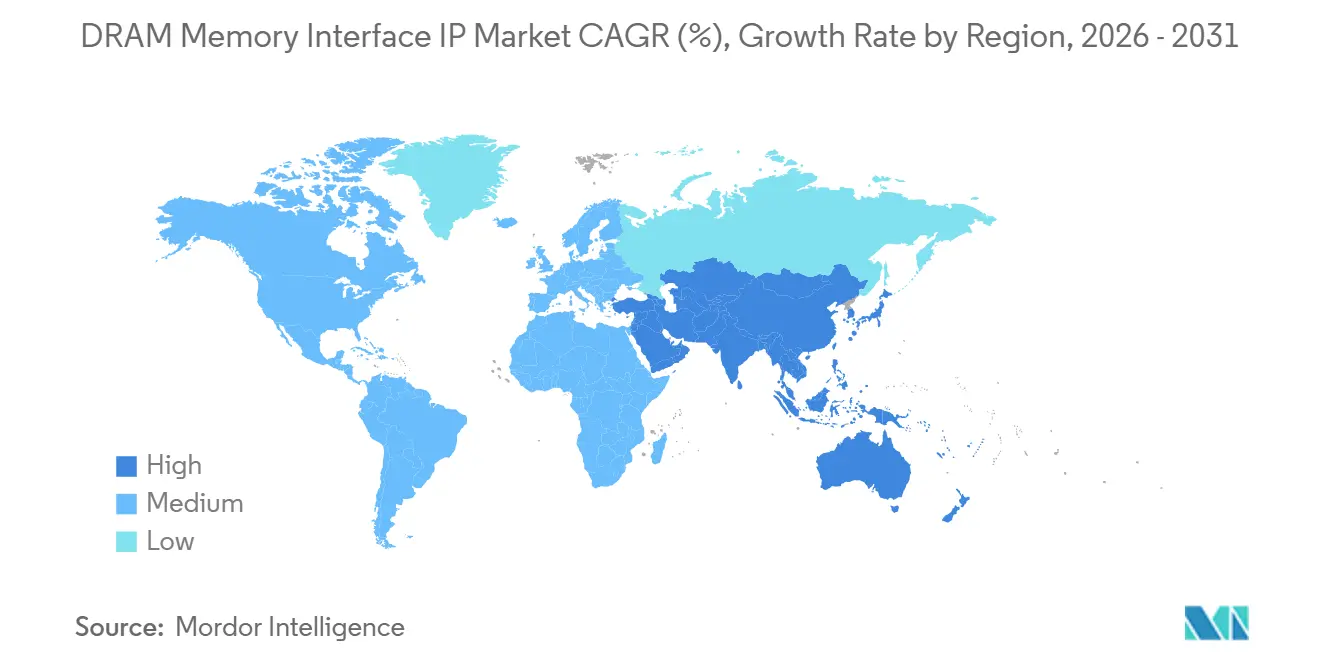

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,51 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 16,28 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale DRAM Memory Interface IP Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-, HPC- und Rechenzentrum-Speicherbandbreitenanforderungen | +5.2% | Global, mit höchster Intensität in Nordamerika und dem asiatisch-pazifischen Kernraum | Kurzfristig (≤ 2 Jahre) |

| Migration zu LPDDR5X-, GDDR7- und HBM-verknüpften Schnittstellen | +3.8% | Global, asiatisch-pazifischer Kernraum für Mobile und Grafik, Nordamerika für KI und Rechenzentrum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung Chiplet-basierter und fortschrittlicher Verpackungen | +2.5% | Taiwan, Südkorea, Nordamerika, mit Ausstrahlungseffekten auf Japan und Europa | Mittelfristig (2–4 Jahre) |

| Automotive ADAS und Komplexität des fahrzeuginternen Compute-Speichers | +1.2% | Europa, Japan und Nordamerika, mit wachsender Nachfrage in China und Südkorea | Mittelfristig (2–4 Jahre) |

| Kürzere Designzyklen begünstigen die Wiederverwendung vorverifizierter IP | +0.9% | Global, insbesondere in nordamerikanischen und asiatisch-pazifischen Fabless-Ökosystemen | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Speichersicherheit, Zuverlässigkeit und Signalintegrität | +0.6% | Global, am ausgeprägtesten in den Segmenten Automotive und Enterprise-Server | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-, HPC- und Rechenzentrum-Speicherbandbreitenanforderungen

KI-Training und Inferenz-Workloads haben die Speicherbandbreite zu einer zentralen Designbeschränkung für fortschrittliche Beschleuniger gemacht und die strategische Rolle des DRAM Memory Interface IP Marktes aufgewertet. Käufer benötigen zunehmend vollständige Controller- und PHY-Stacks, die bereits siliziumerprobt sind, da die interne Entwicklung nicht mehr mit dem Timing wettbewerbsfähiger KI-Programme vereinbar ist. Diese Anforderung ist besonders deutlich bei HBM-Programmen, bei denen Subsystemvalidierung, Verpackungsbereitschaft und Interoperabilität Teil der Kaufentscheidung geworden sind und nicht mehr nachgelagerte Aufgaben darstellen. Dieser Trend verengt den Pool qualifizierter Anbieter im Dynamic Random-Access Memory (DRAM) Memory Interface IP Markt, da nur wenige Anbieter große KI- und HPC-Einsätze mit bewährten Plattformen unterstützen können. Synopsys validierte im Februar 2026 einen HBM4 IP-Testchip mit 9,2 Gbps auf einem 3-nm-Prozess, und Rambus brachte im März 2026 HBM4E Controller IP mit bis zu 16 Gbps pro Pin auf den Markt, was zeigt, wie stark KI-Speicheranforderungen die aktuellen Produkt-Roadmaps prägen.

Migration zu LPDDR5X-, GDDR7- und HBM-verknüpften Schnittstellen

Der Wechsel zu LPDDR6, GDDR7 und neueren HBM-Generationen schafft einen breiten Ersatzzyklus in den Bereichen Mobile, Grafik, KI und Server-Programme im DRAM Memory Interface IP Markt. JEDEC stellte 2025 LPDDR6-Funktionen mit Datenraten von bis zu 14,4 Gbps pro Pin und breiteren Kanalstrukturen vor, was bedeutet, dass Anbieter mehr als eine geringfügige PHY-Überarbeitung benötigen, um aktuell zu bleiben.[1]JEDEC, „LPDDR6-Stromversorgung, Schnittstellen- und Zuverlässigkeitsfunktionen”, JEDEC, jedec.org Cadence brachte im Juli 2025 eine LPDDR6/5X 14,4-Gbps-Memory-IP-Systemlösung auf den Markt, die die Einführung neuer Standards direkt mit der Verfügbarkeit kommerzieller IP verknüpfte. Dieses Tempo zwingt Anbieter im DRAM Memory Interface IP Markt dazu, mehrere Entwicklungsstränge gleichzeitig aufrechtzuerhalten, was den F&E-Druck erhöht und Anbieter mit tieferen Plattformressourcen begünstigt. Es verändert auch das Timing der Kunden, da viele Käufer es nun vorziehen, IP der nächsten Generation früher zu sichern, um nicht zwischen einem Standardübergang und dem nächsten gefangen zu sein.

Zunehmende Einführung Chiplet-basierter und fortschrittlicher Verpackungen

Chiplet-basiertes Design verändert, wie Memory Interface IP im DRAM-Markt spezifiziert, getestet und verkauft wird. HBM4-Routing-Anforderungen und die Signaldichte auf Verpackungsebene bedeuten, dass die Schnittstellenbereitstellung nun ebenso sehr vom Interposer- und Verpackungsverhalten abhängt wie vom Design auf Die-Ebene. Siemens EDA stellte fest, dass HBM4 extreme Verdrahtungsdichte und eine enge Co-Design-Zusammenarbeit bei der Verpackung erfordert, was die fortschrittliche 2,5D-Integration zum Mittelpunkt einer erfolgreichen Bereitstellung macht. Synopsys bestärkte diese Richtung mit seiner HBM4-Testchip-Validierung im Februar 2026, die zeigte, dass die produktionsreife Schnittstellenentwicklung bereits parallel zur Bereitschaft für fortschrittliche Prozesse und Verpackungen voranschreitet. Infolgedessen entwickelt sich der DRAM Memory Interface IP Markt hin zu gebündelten Angeboten, die Modelle, Referenzabläufe und verpackungsbewusste Validierungsunterstützung umfassen, anstatt isolierter IP-Blöcke.

Automotive ADAS und Komplexität des fahrzeuginternen Compute-Speichers

Automotive-Computing wird zu einem ernsthafteren Wachstumssegment für den DRAM Memory Interface IP Markt, da der Bandbreitenbedarf in ADAS- und Software-definierten Fahrzeugplattformen steigt. JEDEC erklärte, dass fortschrittliche KI-Systeme im Automotive-Bereich einen Bandbreitenbedarf von 300 GB/s bis 500 GB/s haben können, was Fahrzeugprogramme zunächst zu LPDDR5X und langfristig zu fortschrittlicheren Speicheroptionen treibt. Der Automotive-Pfad ist anspruchsvoller als der Rechenzentrum-Pfad, da Qualifizierungszyklen länger sind und Sicherheitsanforderungen strenger sind, insbesondere für ISO 26262 und ASIL-D. Cadence hob auch Chiplet-basierte Physical-AI-Inbetriebnahmearbeiten für Automotive ADAS und Robotik hervor, was darauf hindeutet, dass Automotive-Programme bereits Speicher und I/O in komplexere Architekturen integrieren. Dies erweitert den adressierbaren Umfang des DRAM Memory Interface IP Marktes, erhöht aber auch die technische und vertragliche Belastung für Anbieter, die sich für Automotive-Design-Wins qualifizieren möchten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe NRE- und Validierungskosten für fortschrittliche Memory-Schnittstellen | -1.8% | Global, am stärksten für Tier-2-Fabless-Unternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kundenbasis und lange Qualifizierungszyklen | -1.2% | Global, besonders einschränkend im Automotive-Bereich in Europa und Japan sowie im Enterprise-Server-Bereich in Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle DRAM-Standardentwicklung mit Risiko der IP-Obsoleszenz | -0.9% | Global, mit höchster Exposition in den Segmenten Mobile und Grafik | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität über Prozessknoten und Verpackungen hinweg | -0.6% | Fortschrittliche Verpackungszentren im asiatisch-pazifischen Raum, mit Ausstrahlungseffekten auf nordamerikanische Chiplet-Ökosysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe NRE- und Validierungskosten für fortschrittliche Memory-Schnittstellen

Hohe Entwicklungs- und Validierungskosten bleiben die deutlichste Bremse für den DRAM Memory Interface IP Markt, insbesondere bei fortschrittlichen Knoten und in HBM-Programmen. Die technische Belastung erstreckt sich nun über Controller- und PHY-Design hinaus auf Verpackungsinteraktionen, Interoperabilitätsarbeiten und eine tiefgreifende Charakterisierung unter mehreren Betriebsbedingungen. Synopsys' HBM4-Validierungsmeilenstein und GUCs 12-Gbps-HBM4-Demonstration auf TSMCs 3-nm-Prozess mit CoWoS zeigen die erforderliche Ingenieurtiefe, bevor eine kommerzielle Bereitstellung glaubwürdig wird.[2]Synopsys, „Weltweit erster HBM4 IP-Testchip, frühe Siliziumvalidierung für KI und HPC der nächsten Generation”, Synopsys, synopsys.com Diese Kostenstruktur verengt den Pool der Kunden, die die fortschrittlichste IP schnell einführen können, und verengt auch den Pool der Anbieter, die die Entwicklung über aufeinanderfolgende Standards hinweg finanzieren können. In der Praxis wächst der DRAM Memory Interface IP Markt weiterhin, aber seine wertvollsten Segmente bleiben für große Anbieter und kapitalkräftige Käufer leichter zugänglich als für kleinere Marktteilnehmer.

Begrenzte Kundenbasis und lange Qualifizierungszyklen

Der DRAM Memory Interface IP Markt bedient eine konzentrierte Gruppe von Käufern, darunter Hyperscaler, große Fabless-Unternehmen, Automotive-SoC-Anbieter und grafikfokussierte Chip-Entwickler. Das bedeutet, dass jedes große Programm zählt und ein verzögerter oder verlorener Design-in einen sichtbaren Effekt auf die Umsatzentwicklung eines Anbieters haben kann. Die Herausforderung ist in Automotive- und Enterprise-Programmen ausgeprägter, wo sich Qualifizierungsfenster oft über mehrere Jahre erstrecken und den kommerziellen Höhepunkt einer bestimmten Schnittstellengeneration überdauern können. Rambus erklärte im März 2026, dass es mehr als 100 HBM-Design-Wins angesammelt hatte, was zeigt, wie frühere Qualifizierungshistorie zu einem dauerhaften Vorteil werden kann, wenn Kunden Anbieter mit nachgewiesenen Integrationshistorien bevorzugen. Diese Dynamik begünstigt etablierte Anbieter im Dynamic Random-Access Memory (DRAM) Memory Interface IP Markt, da bestehende Validierungstiefe und Kundenvertrauen fast ebenso wichtig sind wie die reine technische Leistungsfähigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Memory Interface Architektur: HBM gewinnt an Dynamik, da KI-Silizium den Bandbreitenbedarf erhöht

DDR und DIMM Memory Interface IP hielt im Jahr 2025 39,21 % des DRAM Memory Interface IP Marktanteils, gestützt durch die breite installierte Basis von DDR5- und MRDIMM-Schnittstellen in Cloud-, Enterprise- und KI-Server-Systemen. Dieser Teil des DRAM Memory Interface IP Marktes blieb aktiv, da Server-Plattformen die Speicherbandbreite weiter aufrüsteten, ohne das vertraute DDR-Ökosystem aufzugeben. Cadence verstärkte diese Nachfrage im April 2025, als es eine DDR5 12,8-Gbps-MRDIMM-Gen2-Memory-IP-Systemlösung auf TSMC N3 für KI-Cloud- und Enterprise-Rechenzentrum-Einsätze einführte. LPDDR erweiterte auch seine Relevanz über Mobiltelefone hinaus, da neuere Standards nun mit Automotive-Computing, Edge-KI und energiesparenden Server-Speicheranwendungen verknüpft sind.

JEDECs LPDDR6-Materialien von 2025 zeigten einen Wechsel zu 14,4 Gbps pro Pin und breiteren Kanalstrukturen, was einen neuen Entwicklungszyklus für Anbieter eröffnet, die Mobile- und Inferenz-Workloads bedienen. Cadence folgte diesem Übergang mit seiner LPDDR6/5X-Systemlösung und zeigte, wie schnell Standardaktivitäten in Produkteinführungen umgesetzt werden. HBM Memory Interface IP soll bis 2031 mit einer CAGR von 16,12 % wachsen und ist damit die am schnellsten wachsende Architektur im DRAM Memory Interface IP Markt, da KI-Beschleuniger und GPU-Programme in HBM4- und HBM4E-Zyklen übergehen. Rambus führte im März 2026 HBM4E Controller IP ein, und GUC demonstrierte im April 2026 eine 12-Gbps-HBM4-Plattform, was zeigt, dass HBM zu einer breiteren Subsystem-Chance wird, die Controller-Logik, PHY-Design, Verpackungsunterstützung und Simulationsmaterial umfasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: KI-Infrastruktur zieht weiterhin den größten Nachfragepool an

Rechenzentren und Cloud/HPC/KI entfielen im Jahr 2025 auf 47,91 % des DRAM Memory Interface IP Marktes und sollen bis 2031 mit einer CAGR von 16,31 % wachsen. Diese Kombination aus dem größten Anteil und dem schnellsten Wachstum zeigt, wie stark die Ausgaben für KI-Infrastruktur den DRAM Memory Interface IP Markt prägen. Käufer in diesem Segment legen den höchsten Wert auf vollständig charakterisierte Speicher-Subsysteme, da Beschleuniger-Zeitpläne wenig Spielraum für internes Schnittstellenredesign lassen, sobald die Architektur festgelegt ist. Synopsys' LPDDR6/5X/5-PHY-Portfolio und seine HBM4-Validierungsarbeiten zeigen, wie Anbieter Produktfamilien aufbauen, die sowohl hochbandbreitige KI-Trainingssysteme als auch energiesensitive Inferenzplattformen bedienen können.

Mobile und Verbrauchergeräte blieben die nächstgrößere Nachfragebasis, wobei die Einführung von LPDDR5X und LPDDR6 Flaggschiff-Smartphones, KI-on-Device-Funktionen und kompakte Edge-Module unterstützt. Grafik und Gaming blieben ebenfalls wichtig, da GDDR-Klassen-Schnittstellen für hochleistungsfähiges Rendering und KI-gestützte Grafik-Workloads zentral bleiben. Automotive und ADAS gewinnen im DRAM Memory Interface IP Markt an Gewicht, da Fahrzeug-Computing-Plattformen mehr Bandbreite und stärkere funktionale Sicherheitsunterstützung fordern. JEDECs Automotive-Leitlinien und Cadences Chiplet-Inbetriebnahmearbeiten für ADAS und Robotik deuten beide auf eine Zukunft hin, in der Automotive-Memory-IP sowohl leistungsfähiger als auch gründlicher validiert sein muss. Industrie-, IoT- und Netzwerkprogramme blieben kleiner, unterstützten aber weiterhin eine stetige Nachfrage nach der Wiederverwendung von DDR4 und LPDDR4X auf reifen Knoten, wo Kostenkontrolle und Prozessportabilität noch immer wichtig sind.

Nach Kundentyp: Hyperscaler-Programme treiben die Lizenzierung hin zu tieferer Co-Entwicklung

Fabless-Halbleiterunternehmen hielten im Jahr 2025 einen Anteil von 43,83 % und waren damit die größte Kundengruppe im DRAM Memory Interface IP Markt. Ihre Position spiegelt eine praktische Abhängigkeit von lizenzierter Schnittstellen-IP wider, da viele Fabless-Unternehmen nicht über die analogen, Verifikations- und Verpackungsressourcen verfügen, die für die interne Entwicklung dieser Schnittstellen bei führenden Geschwindigkeiten erforderlich sind. Diese Kundenbasis bleibt für Anbieter attraktiv, da sie KI-Beschleuniger, Netzwerk-SoCs, Mobile-Chipsätze und mehrere multigenerationale Produktfamilien umfasst. Gleichzeitig blieben IDMs in ihrem Kaufverhalten selektiv und nutzten externe IP häufiger für Standard-Schnittstellen oder für Programme, bei denen das Zeitrisiko den Nutzen der internen Entwicklung überwog.

Hyperscaler sollen bis 2031 mit einer CAGR von 16,08 % wachsen und sind damit der am schnellsten wachsende Kundentyp im DRAM Memory Interface IP Markt. Ihre Verlagerung hin zu maßgeschneiderten KI-Silizium-Lösungen verändert die kommerzielle Praxis, da Anbieter nun Pakete auf Subsystemebene und eine engere technische Einbindung anbieten müssen, anstatt nur Kataloglizenzierung. Rambus machte sein HBM4E Controller IP für Early-Access-Lizenzierung und die Kombination mit PHY-Lösungen von Drittanbietern verfügbar, was das flexible Engagement-Modell widerspiegelt, das diese Kunden zunehmend erwarten. Synopsys erweiterte seine Position 2026 auch über Speicher- und Die-to-Die-Konnektivitätspfade hinaus, was der Kundennachfrage nach breiteren Schnittstellenplattformen in Chiplet-basierten Computing-Programmen entspricht. System-OEMs blieben kleiner im Anteil, wuchsen aber weiterhin als risikosensible Käufer in Automotive- und Infrastrukturprogrammen, wo Terminsicherheit oft mehr wert ist als Schnittstelleneigentum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,51 % des DRAM Memory Interface IP Marktanteils und war damit der größte regionale Beitragszahler. Die Region profitiert von einer dichten Mischung aus Hyperscalern, KI-Chip-Entwicklern und wichtigen Plattform-IP-Anbietern, was ihr eine ungewöhnlich starke Designaktivität am fortschrittlichen Ende des Marktes verleiht. Synopsys, Cadence und Rambus prägen weiterhin einen großen Teil der hochwertigen Pipeline aus Nordamerika durch ihre Führungsrolle in HBM-, DDR- und LPDDR-Plattformen.[3]Cadence Design Systems, „Cadence stellt branchenweit erstes LPDDR6/5X 14,4-Gbps-Memory-IP zur Unterstützung der KI-Infrastruktur der nächsten Generation vor”, Cadence, cadence.com Nordamerikanische Programme neigen auch dazu, höherwertige, längerfristige Verträge zu unterstützen, da viele mit maßgeschneiderten KI-Silizium-Lösungen und großen Cloud-Infrastruktur-Roadmaps verknüpft sind. Das hält den DRAM Memory Interface IP Markt in dieser Region besonders tief, auch wenn die Käuferzahlen begrenzt bleiben.

Europa behauptete eine eigenständige Position durch die Nachfrage nach Automotive-Halbleitern und sicherheitsgetriebene Qualifizierungsanforderungen. Automotive-Anbieter in der Region benötigen Memory-Schnittstellen, die sowohl höhere fahrzeuginterne Bandbreite als auch lange Produktlebenszyklen erfüllen können, was die anhaltende Nachfrage nach qualifiziertem LPDDR und zukünftigen GDDR-Lösungen unterstützt. JEDECs Automotive-Leitlinien machen deutlich, dass leistungsfähigerer Speicher für fortschrittliche KI-Systeme im Fahrzeug notwendig wird, während die Compliance-Anforderungen streng bleiben. Europa trägt auch zur Angebotsseite durch Design- und Verifikationsfähigkeiten bei, die mit fortschrittlichen Verpackungsabläufen verknüpft sind. Siemens EDAs HBM-Verpackungsleitlinien zeigen, wie die Memory-Interface-Planung zunehmend mit dem System- und Verpackungs-Co-Design verknüpft ist, was Europas Rolle bei der Ermöglichung stärkt, auch wenn der direkte Lizenzierungsumfang geringer ist als in Nordamerika.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 16,28 % wachsen und ist damit die am schnellsten wachsende Geografie im DRAM Memory Interface IP Markt. Taiwan und Südkorea bleiben zentral, da fortschrittliche Verpackung und HBM-Produktion stark in diesen Märkten konzentriert sind. GUCs HBM4-Demonstration auf TSMC 3nm mit CoWoS spiegelt Taiwans Rolle dabei wider, die neuesten verpackungsverknüpften Memory-Schnittstellen näher an die Produktion zu bringen. Südkorea wird auch auf der IP-Angebotsseite sichtbarer, da OPENEDGES im April 2026 seine erste kommerzielle Lizenz für LPDDR6- und LPDDR5X-Memory-Subsystem-IP unterzeichnete. China treibt die Lokalisierung im Memory Interface IP voran, und Innosilicons erste inländische LPDDR6- und LPDDR5X-Kombinations-PHY- und Controller-Lieferung im Januar 2026 markierte einen bemerkenswerten Schritt in diese Richtung. Japan bleibt durch Automotive- und Industrienachfrage wichtig, während der Rest der Welt durch Design-Dienstleistungen und Integrationsunterstützung, die mit der breiteren asiatisch-pazifischen Lieferkette verbunden sind, schrittweise weiter wächst.

Wettbewerbslandschaft

Der DRAM Memory Interface IP Markt ist am fortschrittlichen Ende mäßig konzentriert und über Legacy- und Mid-Market-Schnittstellen stärker fragmentiert. Synopsys und Cadence verfügen über die breitesten Multi-Standard-Portfolios, was ihnen starke Positionen in Programmen verschafft, die DDR5-, LPDDR6-, GDDR-Klassen- und HBM-Klassen-Unterstützung von einer kleinen Anzahl von Anbietern erfordern. Rambus bleibt spezialisierter, aber sein HBM-Controller-Franchise und seine lange Liste von Design-Wins verschaffen ihm einen dauerhaften Platz im bandbreitenstärksten Teil des Marktes.[4]Rambus Inc., „Rambus setzt neuen Maßstab für KI-Speicherleistung mit branchenführendem HBM4E Controller IP”, Rambus, rambus.com Diese Struktur bedeutet, dass der DRAM Memory Interface IP Markt Validierungstiefe und Ökosystemintegration mehr belohnt als allein kostengünstigen Markteintritt. Es erklärt auch, warum Herausforderer oft zuerst in gezielten Nischen gewinnen und nicht über vollständige Plattform-Portfolios hinweg.

Jüngste strategische Schritte zeigen, wie führende Anbieter versuchen, diese Position zu verteidigen oder auszubauen. Synopsys nutzte seine HBM4-Testchip-Validierung im Februar 2026, um die Nachweisschwelle für HBM-Einsätze auf dem Produktionspfad anzuheben. Rambus folgte im März 2026 mit HBM4E Controller IP, das mit PHY-Lösungen von Drittanbietern kombiniert werden konnte, was seine Relevanz bei Subsystem-Deals statt bei reinen Controller-Verkäufen erweiterte. Cadence hatte seine Reichweite bereits 2025 mit branchenweit ersten LPDDR6- und DDR5-MRDIMM-Einführungen für KI-Infrastruktur und Cloud-Einsätze gestärkt. Diese Schritte zeigen, dass der Wettbewerbsvorteil im DRAM Memory Interface IP Markt zunehmend davon abhängt, bei jedem Schritt der Memory-Roadmap eines Kunden präsent zu sein.

Herausforderer finden weiterhin Raum, wo Incumbent-Portfolios lokale Bedürfnisse oder neuere Design-Stile nicht vollständig abdecken. Alphawave Semi demonstrierte 2024 ein 9,2-Gbps-HBM3E-Subsystem mit 1,2 TB/s und positionierte sich damit als ernsthafter Herausforderer bei KI- und HPC-Memory-Konnektivität. OPENEDGES und Innosilicon spiegeln auch einen breiteren Trend hin zu regionalen und Foundry-ausgerichteten Anbietern wider, die in der Wertschöpfungskette bei LPDDR und verwandten Memory-Subsystemen aufsteigen. Siemens EDA prägt das Wettbewerbsumfeld von der Workflow-Seite, indem es HBM- und Verpackungs-Co-Design-Know-how in Implementierungs- und Verifikationspfade einbettet. Das hält den Dynamic Random-Access Memory (DRAM) Memory Interface IP Markt für neue Marktteilnehmer in spezifischen Bereichen offen, auch wenn die wertvollsten Programme weiterhin Anbieter mit breiten Validierungshistorien und tiefen Ökosystemverbindungen bevorzugen.

DRAM Memory Interface IP Branchenführer

-

Synopsys, Inc.

-

Cadence Design Systems, Inc.

-

Rambus Inc.

-

Alphawave IP Group plc

-

Arm Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Rambus kündigte seinen vollständigen DDR5 9600 Client Memory Module Chipsatz für CUDIMM-, CQDIMM- und CSODIMM-Module an, die auf KI-PCs der nächsten Generation abzielen. Der Chipsatz umfasst einen neuen Gen2 Client Clock Driver (CKD02), der den DDR5-Betrieb bis zu 9600 MT/s unterstützt, zusammen mit einem Power Management IC und SPD Hub, und liefert eine vollständig integrierte Modullösung für KI-Workstation- und Notebook-Plattformen.

- April 2026: Rambus brachte seinen SOCAMM2 Server Module Chipsatz auf den Markt, der energiesparende LPDDR5X-basierte Speichermodule für KI-Server-Plattformen ermöglicht. Der Chipsatz unterstützt JEDEC-Standard-LPDDR5X-SOCAMM2-Module mit bis zu 9,6 Gb/s und umfasst einen SPD Hub und Spannungsregler, die entwickelt wurden, um gelötetes LPDDR durch abnehmbare, aufrüstbare Server-Module zu ersetzen.

- April 2026: GUC demonstrierte eine 12-Gbps-HBM4-IP-Plattform, die auf TSMCs 3-nm-Prozess mit CoWoS-Advanced-Packaging beim TSMC 2026 North America Technology Symposium implementiert wurde. Die Plattform integriert GUCs vollständig funktionalen HBM4-Controller und PHY-IP mit HBM4-Speicher, wobei GUC berichtete, dass seine HBM3E-IP der vorherigen Generation Geschwindigkeiten von 15 % über der Spezifikation in der Produktion erreichte.

- April 2026: OPENEDGES Technology gab seinen ersten kommerziellen Lizenzvertrag für Memory-Subsystem-IP bekannt, der gleichzeitig LPDDR6- und LPDDR5X-Standards unterstützt und auf KI- und HPC-SoC-Kunden der nächsten Generation abzielt. Dies stellte den ersten kommerziellen LPDDR6-IP-Lizenzierungsvertrag dar, der von einem koreanischen IP-Anbieter abgeschlossen wurde, und markiert Südkoreas Aufstieg als IP-Versorgungsquelle neben seiner etablierten Rolle als DRAM-Gerätehersteller.

Globaler DRAM Memory Interface IP Marktberichtsumfang

Der DRAM Memory Interface IP Markt umfasst die Lizenzierung, Entwicklung und Kommerzialisierung von Halbleiter-Intellectual-Property (IP)-Kernen, die eine zuverlässige Kommunikation zwischen System-on-Chip (SoC)-, Prozessor-, ASIC-, FPGA- oder Beschleunigergeräten und Dynamic Random-Access Memory (DRAM)-Technologien ermöglichen. Diese IP-Lösungen umfassen Memory-Controller, Physical-Layer (PHY)-Schnittstellen, Protokolllogik, Trainingsalgorithmen, Signalintegritätsfunktionen und zugehörige Designkomponenten, die zur Unterstützung von Hochgeschwindigkeits-DRAM-Standards erforderlich sind.

Der DRAM Memory Interface IP Bericht ist segmentiert nach Memory Interface Architektur (DDR und DIMM Memory Interface IP, LPDDR Memory Interface IP, GDDR Memory Interface IP und HBM Memory Interface IP), Anwendung (Rechenzentrum/Cloud/HPC/KI, Mobile und Verbrauchergeräte, Grafik/Gaming, Automotive/ADAS und Industrie/IoT/Netzwerk), Kundentyp (Fabless-Halbleiterunternehmen, IDMs, System-OEMs und Hyperscaler) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| DDR und DIMM Memory Interface IP |

| LPDDR Memory Interface IP |

| GDDR Memory Interface IP |

| HBM Memory Interface IP |

| Rechenzentrum/Cloud/HPC/KI |

| Mobile und Verbrauchergeräte |

| Grafik/Gaming |

| Automotive/ADAS |

| Industrie/IoT/Netzwerk |

| Fabless-Halbleiterunternehmen |

| IDMs |

| System-OEMs |

| Hyperscaler |

| Nordamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Rest des asiatisch-pazifischen Raums | |

| Rest der Welt |

| Nach Memory Interface Architektur | DDR und DIMM Memory Interface IP | |

| LPDDR Memory Interface IP | ||

| GDDR Memory Interface IP | ||

| HBM Memory Interface IP | ||

| Nach Anwendung | Rechenzentrum/Cloud/HPC/KI | |

| Mobile und Verbrauchergeräte | ||

| Grafik/Gaming | ||

| Automotive/ADAS | ||

| Industrie/IoT/Netzwerk | ||

| Nach Kundentyp | Fabless-Halbleiterunternehmen | |

| IDMs | ||

| System-OEMs | ||

| Hyperscaler | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Rest des asiatisch-pazifischen Raums | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert des DRAM Memory Interface IP Marktes?

Der DRAM Memory Interface IP Markt wurde im Jahr 2025 auf 0,93 Milliarden USD geschätzt, ist im Jahr 2026 1,07 Milliarden USD wert und soll bis 2031 bei einer CAGR von 15,32 % 2,19 Milliarden USD erreichen.

Welcher Anwendungsbereich erzeugt die höchste Nachfrage nach DRAM Memory Interface IP?

Rechenzentrum und Cloud/HPC/KI führten im Jahr 2025 mit einem Anteil von 47,91 % und ist auch die am schnellsten wachsende Anwendung mit einer CAGR von 16,31 % bis 2031.

Warum wird HBM im DRAM Memory Interface IP immer wichtiger?

HBM ist eng mit KI-Beschleunigern und Hochleistungs-Computing-Systemen verbunden, die extreme Bandbreite benötigen, weshalb das HBM-Architektursegment bis 2031 voraussichtlich mit einer CAGR von 16,12 % wachsen wird.

Welche Kundengruppe wächst in diesem Bereich am schnellsten?

Hyperscaler sind der am schnellsten wachsende Kundentyp mit einer CAGR von 16,08 %, angetrieben durch ihre Verlagerung hin zu maßgeschneiderten KI-Silizium-Lösungen und einer tieferen Co-Entwicklung mit IP-Anbietern.

Welche Region führt die Nachfrage an und welche Region wächst am schnellsten?

Nordamerika hielt im Jahr 2025 den größten Anteil mit 39,51 %, während der asiatisch-pazifische Raum mit einer CAGR von 16,28 % bis 2031 am schnellsten wachsen soll.

Was ist die größte Herausforderung für Anbieter von fortschrittlicher Memory Interface IP?

Die größte Herausforderung sind die hohen Kosten und langen Validierungszyklen, die mit fortschrittlichen Knoten, HBM-Klassen-Schnittstellen und der Integration auf Verpackungsebene verbunden sind, was die Teilnahme auf gut finanzierte Anbieter und Käufer beschränkt.

Seite zuletzt aktualisiert am: