Tamaño y Participación del Mercado de IP de Interfaz de Memoria DRAM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de IP de Interfaz de Memoria DRAM por Mordor Intelligence

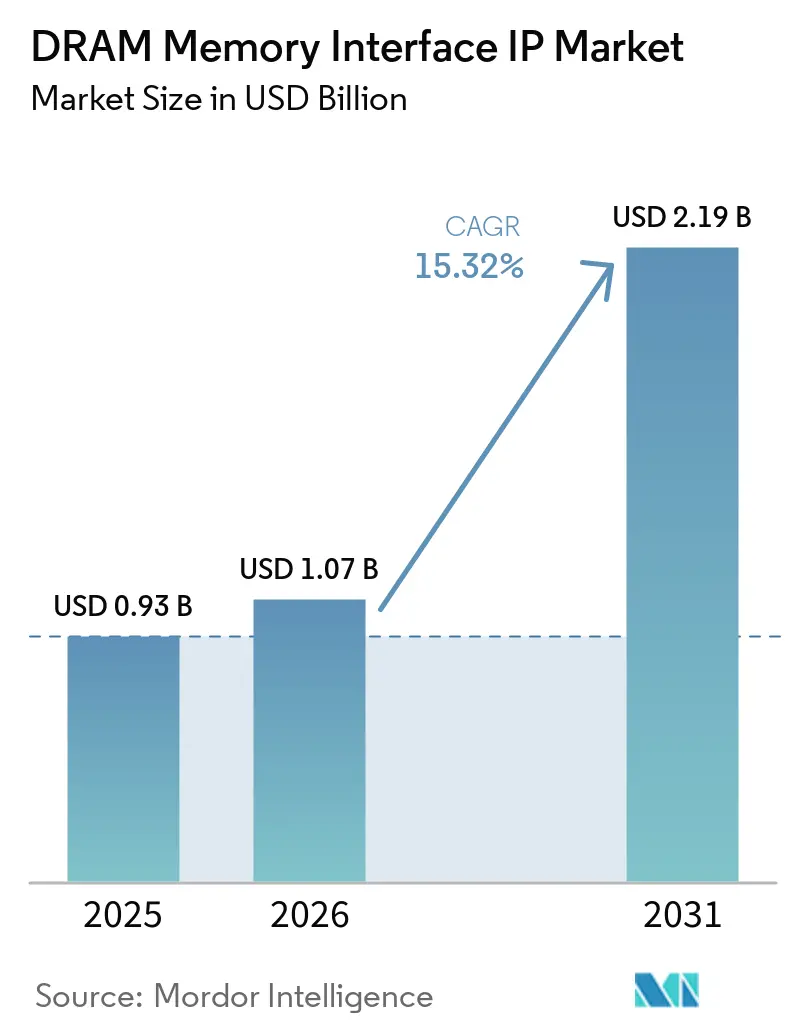

Se proyecta que el tamaño del mercado de IP de interfaz de memoria DRAM sea de 0,93 mil millones USD en 2025, 1,07 mil millones USD en 2026, y alcance 2,19 mil millones USD en 2031, creciendo a una CAGR del 15,32% de 2026 a 2031. El mercado de IP de interfaz de memoria DRAM se está expandiendo porque los tape-outs de aceleradores de IA, los programas de silicio personalizado de hiperescaladores y el cambio hacia HBM4, LPDDR6 y GDDR7 han elevado el costo de desarrollar interfaces avanzadas internamente. La brecha entre lo que requieren los nuevos estándares JEDEC y lo que los equipos de producto pueden entregar dentro de ventanas de tape-out más ajustadas ha convertido a la IP previamente verificada y probada en silicio en la opción más práctica entre los grupos de clientes. El mercado de IP de interfaz de memoria DRAM también se beneficia del movimiento hacia diseños basados en chiplets y el empaquetado avanzado, porque las interfaces de memoria ahora se sitúan más cerca del centro del rendimiento del sistema y del riesgo de integración. Ese cambio está modificando la selección de proveedores, con compradores que otorgan mayor peso a la profundidad de validación, la preparación para el empaquetado y el soporte a nivel de subsistema que a la capacidad de controlador o PHY de forma aislada. El resultado es un mercado donde los proveedores líderes compiten menos por la amplitud del catálogo y más por cuánto riesgo de calendario y carga de calificación pueden eliminar para sus clientes.

Conclusiones Clave del Informe

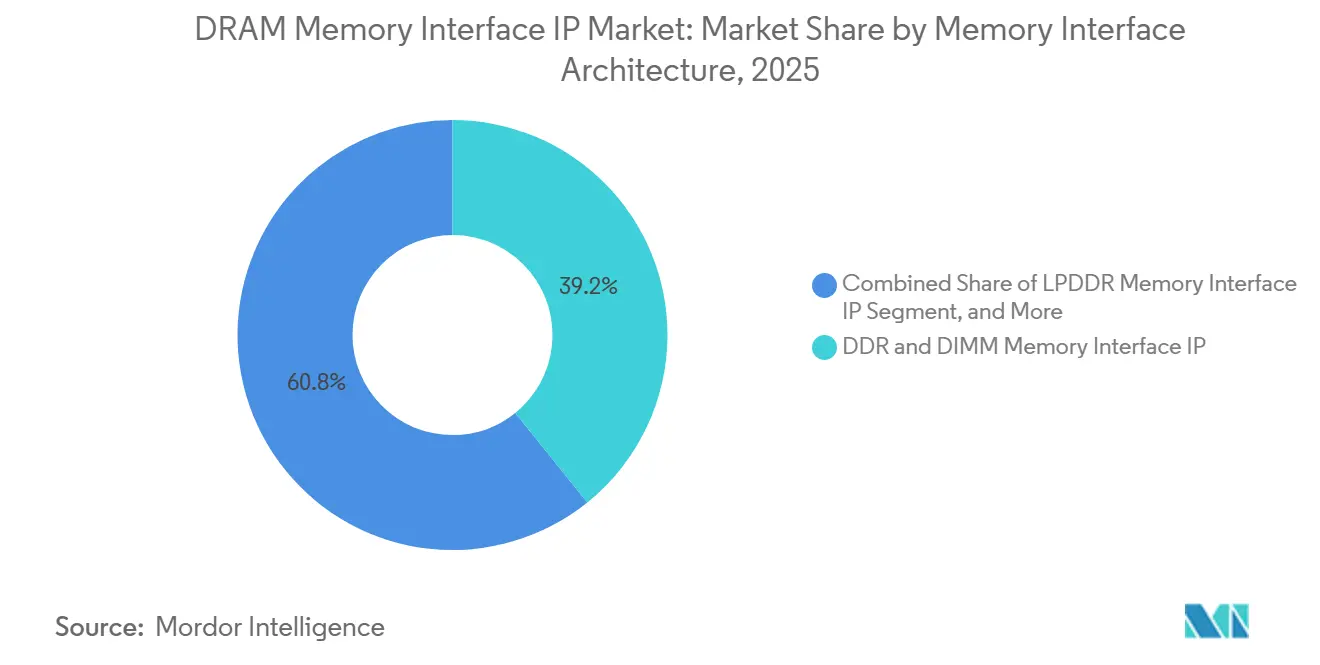

- Por arquitectura de interfaz de memoria, la IP de interfaz de memoria DDR y DIMM mantuvo una participación del 39,21% del mercado de IP de interfaz de memoria DRAM en 2025, mientras que se proyecta que la IP de interfaz de memoria HBM se expanda a una CAGR del 16,12% hasta 2031.

- Por aplicación, los centros de datos y la nube/HPC/IA representaron el 47,91% del mercado de IP de interfaz de memoria de acceso aleatorio dinámico (DRAM) en 2025 y se proyecta que se expandan a una CAGR del 16,31% hasta 2031.

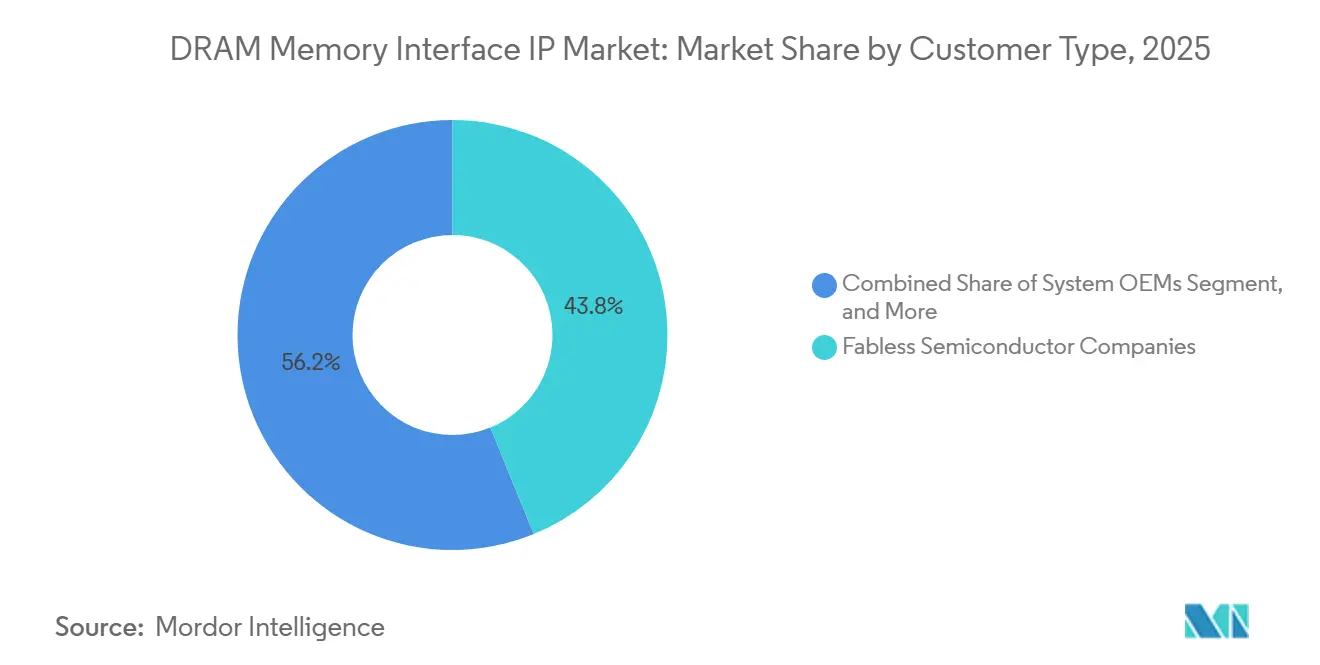

- Por tipo de cliente, las empresas de semiconductores sin fábrica mantuvieron una participación del 43,83% en 2025, mientras que se proyecta que los hiperescaladores registren la CAGR más rápida del 16,08% hasta 2031.

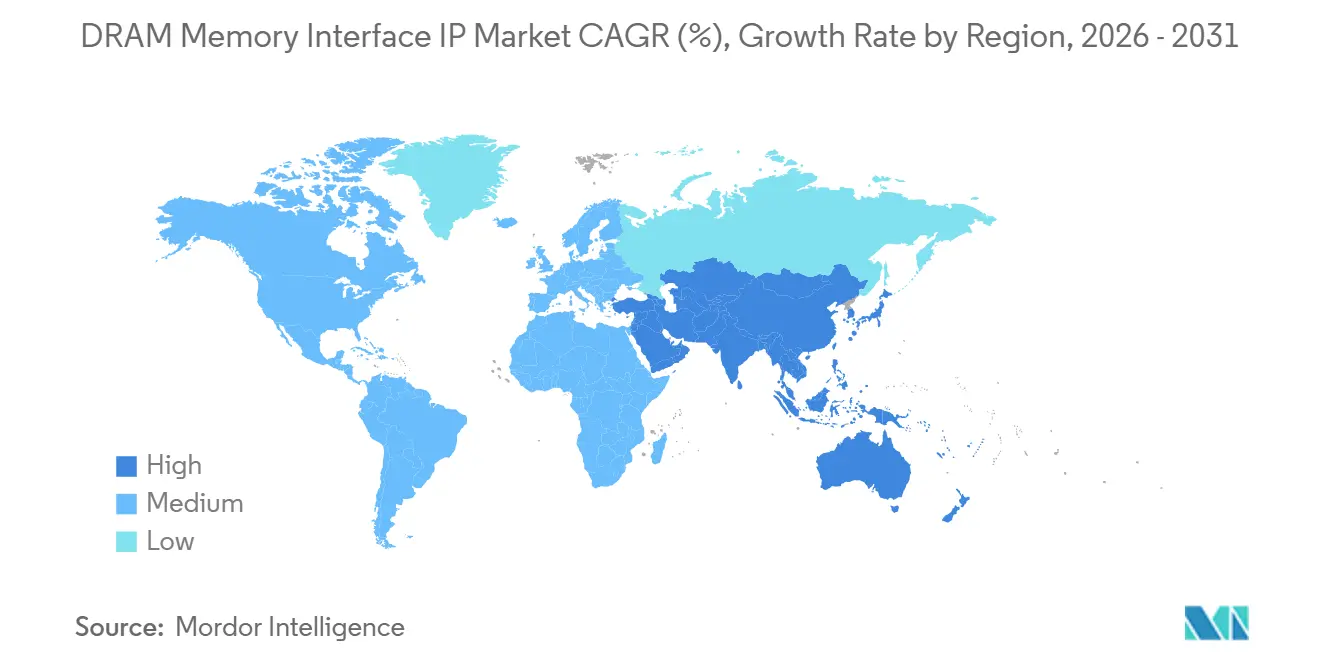

- Por geografía, América del Norte mantuvo una participación del 39,51% en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 16,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IP de Interfaz de Memoria DRAM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Requisitos de Ancho de Banda de Memoria para IA, HPC y Centros de Datos | +5.2% | Global, con mayor intensidad en América del Norte y el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migración a Interfaces Vinculadas a LPDDR5X, GDDR7 y HBM | +3.8% | Global, núcleo de Asia-Pacífico para móviles y gráficos, América del Norte para IA y centros de datos | Corto plazo (≤ 2 años) |

| Creciente Adopción de Diseños Basados en Chiplets y Empaquetado Avanzado | +2.5% | Taiwán, Corea del Sur, América del Norte, con extensión a Japón y Europa | Mediano plazo (2-4 años) |

| Complejidad de Memoria en Automoción ADAS y Cómputo a Bordo del Vehículo | +1.2% | Europa, Japón y América del Norte, con demanda creciente en China y Corea del Sur | Mediano plazo (2-4 años) |

| Ciclos de Diseño más Cortos que Favorecen la Reutilización de IP Previamente Verificada | +0.9% | Global, particularmente en los ecosistemas sin fábrica de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demandas de Seguridad, Confiabilidad e Integridad de Señal de Memoria | +0.6% | Global, más pronunciado en los segmentos de automoción y servidores empresariales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Requisitos de Ancho de Banda de Memoria para IA, HPC y Centros de Datos

Las cargas de trabajo de entrenamiento e inferencia de IA han convertido el ancho de banda de memoria en una restricción de diseño central para los aceleradores avanzados, elevando el papel estratégico del mercado de IP de interfaz de memoria DRAM. Los compradores necesitan cada vez más pilas completas de controlador y PHY que ya estén probadas en silicio, porque el desarrollo interno ya no se alinea con los plazos de los programas de IA competitivos. Ese requisito es especialmente claro en los programas HBM, donde la validación de subsistemas, la preparación para el empaquetado y la interoperabilidad se han convertido en parte de la decisión de compra en lugar de trabajo posterior. Esta tendencia está reduciendo el grupo de proveedores calificados en el mercado de IP de interfaz de memoria de acceso aleatorio dinámico (DRAM), porque solo unos pocos proveedores pueden respaldar grandes implementaciones de IA y HPC con plataformas probadas. Synopsys validó un chip de prueba de IP HBM4 a 9,2 Gbps en un proceso de 3 nm en febrero de 2026, y Rambus lanzó IP de controlador HBM4E con una clasificación de hasta 16 Gbps por pin en marzo de 2026, lo que muestra con qué fuerza los requisitos de memoria de IA están dando forma a las hojas de ruta de productos actuales.

Migración a Interfaces Vinculadas a LPDDR5X, GDDR7 y HBM

El paso a LPDDR6, GDDR7 y las generaciones más recientes de HBM está creando un amplio ciclo de reemplazo en programas de móviles, gráficos, IA y servidores en el mercado de IP de interfaz de memoria DRAM. JEDEC presentó las características de LPDDR6 en 2025 con tasas de datos de hasta 14,4 Gbps por pin y estructuras de canal más amplias, lo que significa que los proveedores necesitan más que una revisión menor de PHY para mantenerse actualizados.[1]JEDEC, "Características de Alimentación, Interfaz y Confiabilidad de LPDDR6," JEDEC, jedec.org Cadence lanzó una solución de sistema de IP de memoria LPDDR6/5X a 14,4 Gbps en julio de 2025, lo que vinculó directamente la adopción de nuevos estándares con la disponibilidad de IP comercial. Este ritmo está obligando a los proveedores en el mercado de IP de interfaz de memoria DRAM a mantener múltiples pistas de desarrollo simultáneamente, aumentando la presión de I+D y favoreciendo a los proveedores con recursos de plataforma más profundos. También cambia el calendario de los clientes, porque muchos compradores ahora prefieren asegurar la IP de próxima generación antes para evitar quedar atrapados entre una transición de estándar y la siguiente.

Creciente Adopción de Diseños Basados en Chiplets y Empaquetado Avanzado

El diseño basado en chiplets está cambiando la forma en que se especifica, prueba y vende la IP de interfaz de memoria en el mercado DRAM. Las demandas de enrutamiento de HBM4 y la densidad de señal a nivel de empaquetado significan que la entrega de interfaces ahora depende tanto del comportamiento del interposer y el empaquetado como del diseño a nivel de die. Siemens EDA señaló que HBM4 requiere una densidad de cableado extrema y un co-diseño estrecho del empaquetado, lo que hace que la integración 2.5D avanzada sea central para una implementación exitosa. Synopsys reforzó esa dirección con su validación del chip de prueba HBM4 en febrero de 2026, que mostró que el desarrollo de interfaces listas para producción ya se está moviendo junto con la preparación de procesos y empaquetado avanzados. Como resultado, el mercado de IP de interfaz de memoria DRAM se está moviendo hacia ofertas agrupadas que incluyen modelos, flujos de referencia y soporte de validación con conciencia del empaquetado, en lugar de bloques de IP aislados.

Complejidad de Memoria en Automoción ADAS y Cómputo a Bordo del Vehículo

El cómputo automotriz se está convirtiendo en un carril de crecimiento más serio para el mercado de IP de interfaz de memoria DRAM a medida que aumentan las necesidades de ancho de banda en ADAS y las plataformas de vehículos definidos por software. JEDEC declaró que los sistemas avanzados de IA automotriz pueden requerir entre 300 GB/s y 500 GB/s de ancho de banda, lo que empuja a los programas de vehículos hacia LPDDR5X ahora y hacia opciones de memoria más avanzadas con el tiempo. La ruta automotriz es más desafiante que la ruta de centros de datos porque los ciclos de calificación son más largos y los requisitos de seguridad son más estrictos, especialmente para ISO 26262 y ASIL-D. Cadence también destacó el trabajo de puesta en marcha de IA física basada en chiplets para ADAS automotriz y robótica, lo que indica que los programas automotrices ya están integrando memoria e I/O en arquitecturas más complejas. Eso amplía el alcance direccionable del mercado de IP de interfaz de memoria DRAM, pero también aumenta la carga técnica y contractual sobre los proveedores que buscan calificarse para victorias de diseño automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de NRE y Validación para Interfaces de Memoria Avanzadas | -1.8% | Global, más severo para empresas sin fábrica de nivel 2 en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Base de Clientes Limitada y Largos Ciclos de Calificación | -1.2% | Global, particularmente restrictivo en automoción en Europa y Japón y en servidores empresariales en América del Norte | Mediano plazo (2-4 años) |

| Rápida Evolución del Estándar DRAM que Arriesga la Obsolescencia de la IP | -0.9% | Global, con mayor exposición en los segmentos de móviles y gráficos | Mediano plazo (2-4 años) |

| Complejidad de Integración en Nodos de Proceso y Empaquetados | -0.6% | Centros de empaquetado avanzado de Asia-Pacífico, con extensión a los ecosistemas de chiplets de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de NRE y Validación para Interfaces de Memoria Avanzadas

Los altos costos de desarrollo y validación siguen siendo el freno más claro en el mercado de IP de interfaz de memoria DRAM, especialmente en nodos avanzados y en programas HBM. La carga técnica ahora se extiende más allá del diseño de controlador y PHY hacia la interacción con el empaquetado, el trabajo de interoperabilidad y la caracterización profunda en múltiples condiciones de operación. El hito de validación HBM4 de Synopsys y la demostración de HBM4 a 12 Gbps de GUC en el proceso de 3 nm de TSMC con CoWoS muestran la profundidad de ingeniería requerida antes de que la implementación comercial se vuelva creíble.[2]Synopsys, "Primer Chip de Prueba de IP HBM4 del Mundo, Validación Temprana de Silicio para IA y HPC de Próxima Generación," Synopsys, synopsys.com Esa estructura de costos reduce el grupo de clientes que pueden adoptar rápidamente la IP más avanzada, y también reduce el grupo de proveedores que pueden financiar el desarrollo a través de estándares sucesivos. En términos prácticos, el mercado de IP de interfaz de memoria DRAM continúa creciendo, pero sus niveles de mayor valor siguen siendo más fáciles de acceder para grandes proveedores y compradores bien capitalizados que para participantes más pequeños.

Base de Clientes Limitada y Largos Ciclos de Calificación

El mercado de IP de interfaz de memoria DRAM sirve a un conjunto concentrado de compradores, incluidos hiperescaladores, grandes empresas sin fábrica, proveedores de SoC automotrices y desarrolladores de chips enfocados en gráficos. Eso significa que cada programa grande importa, y un diseño retrasado o perdido puede tener un efecto visible en el impulso de ingresos del proveedor. El desafío es más agudo en los programas automotrices y empresariales, donde las ventanas de calificación a menudo se extienden a lo largo de varios años y pueden superar el pico comercial de una generación de interfaz determinada. Rambus declaró en marzo de 2026 que había acumulado más de 100 victorias de diseño HBM, lo que muestra cómo el historial de calificación previo puede acumularse en una ventaja duradera cuando los clientes prefieren proveedores con registros de integración probados. Esta dinámica apoya a los titulares en el mercado de IP de interfaz de memoria de acceso aleatorio dinámico (DRAM), porque la profundidad de validación existente y la confianza del cliente importan casi tanto como la capacidad técnica bruta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Interfaz de Memoria: HBM Gana Impulso a Medida que el Silicio de IA Eleva las Demandas de Ancho de Banda

La IP de interfaz de memoria DDR y DIMM mantuvo el 39,21% de la participación del mercado de IP de interfaz de memoria DRAM en 2025, respaldada por la amplia base instalada de interfaces DDR5 y MRDIMM en sistemas de nube, empresariales y servidores de IA. Esta parte del mercado de IP de interfaz de memoria DRAM se mantuvo activa porque las plataformas de servidores continuaron actualizando el ancho de banda de memoria sin abandonar el familiar ecosistema DDR. Cadence reforzó esa demanda en abril de 2025 cuando introdujo una solución de sistema de IP de memoria DDR5 a 12,8 Gbps MRDIMM Gen2 en TSMC N3 para implementaciones de centros de datos en la nube empresarial y de IA. LPDDR también continuó expandiendo su relevancia más allá de los teléfonos inteligentes, ya que los nuevos estándares ahora están vinculados al cómputo automotriz, la IA en el borde y las aplicaciones de memoria de servidor de bajo consumo.

Los materiales de LPDDR6 de JEDEC de 2025 mostraron un movimiento hacia 14,4 Gbps por pin y estructuras de canal más amplias, abriendo un nuevo ciclo de desarrollo para los proveedores que atienden cargas de trabajo móviles y de inferencia. Cadence siguió esa transición con su solución de sistema LPDDR6/5X, mostrando con qué rapidez la actividad de estándares se está traduciendo en lanzamientos de productos. Se proyecta que la IP de interfaz de memoria HBM crezca a una CAGR del 16,12% hasta 2031, convirtiéndola en la arquitectura de más rápido crecimiento en el mercado de IP de interfaz de memoria DRAM a medida que los aceleradores de IA y los programas de GPU avanzan hacia los ciclos HBM4 y HBM4E. Rambus introdujo IP de controlador HBM4E en marzo de 2026, y GUC demostró una plataforma HBM4 a 12 Gbps en abril de 2026, lo que muestra que HBM se está convirtiendo en una oportunidad de subsistema más amplia que incluye lógica de controlador, diseño de PHY, soporte de empaquetado y material de simulación.

Por Aplicación: La Infraestructura de IA Continúa Atrayendo el Mayor Grupo de Demanda

Los centros de datos y la nube/HPC/IA representaron el 47,91% del mercado de IP de interfaz de memoria DRAM en 2025 y se proyecta que se expandan a una CAGR del 16,31% hasta 2031. Esta combinación de la mayor participación y el crecimiento más rápido muestra con qué fuerza el gasto en infraestructura de IA está dando forma al mercado de IP de interfaz de memoria DRAM. Los compradores en este segmento otorgan el mayor valor a los subsistemas de memoria completamente caracterizados, porque los calendarios de aceleradores dejan poco margen para el rediseño interno de interfaces una vez que se establece la arquitectura. El portafolio de PHY LPDDR6/5X/5 de Synopsys y su trabajo de validación HBM4 muestran cómo los proveedores están construyendo familias de productos que pueden servir tanto a sistemas de entrenamiento de IA de alto ancho de banda como a plataformas de inferencia sensibles al consumo de energía.

Los dispositivos móviles y de consumo se mantuvieron como la siguiente base de demanda principal, con la adopción de LPDDR5X y LPDDR6 respaldando teléfonos inteligentes insignia, funciones de IA en el dispositivo y módulos de borde compactos. Los gráficos y los videojuegos también se mantuvieron importantes, porque las interfaces de clase GDDR siguen siendo centrales para la renderización de alto rendimiento y las cargas de trabajo de gráficos asistidas por IA. La automoción y ADAS están ganando peso en el mercado de IP de interfaz de memoria DRAM a medida que las plataformas de cómputo vehicular demandan más ancho de banda y un soporte de seguridad funcional más sólido. La guía automotriz de JEDEC y el trabajo de puesta en marcha de chiplets de Cadence para ADAS y robótica apuntan a un futuro en el que la IP de memoria automotriz debe ser tanto de mayor rendimiento como más exhaustivamente validada. Los programas industriales, de IoT y de redes se mantuvieron más pequeños, pero continuaron respaldando una demanda constante de reutilización de DDR4 y LPDDR4X de nodos maduros, donde el control de costos y la portabilidad de procesos aún importan.

Por Tipo de Cliente: Los Programas de Hiperescaladores Impulsan el Licenciamiento hacia un Co-Desarrollo más Profundo

Las empresas de semiconductores sin fábrica mantuvieron una participación del 43,83% en 2025, convirtiéndolas en el grupo de clientes más grande en el mercado de IP de interfaz de memoria DRAM. Su posición refleja una dependencia práctica de la IP de interfaz licenciada, porque muchas empresas sin fábrica no mantienen los recursos analógicos, de verificación y de empaquetado necesarios para desarrollar estas interfaces internamente a velocidades de vanguardia. Esta base de clientes sigue siendo atractiva para los proveedores porque abarca aceleradores de IA, SoC de redes, conjuntos de chips móviles y varias familias de productos multigeneracionales. Al mismo tiempo, los IDM se mantuvieron selectivos en su comportamiento de compra, utilizando IP externa con mayor frecuencia para interfaces estándar o para programas donde el riesgo de tiempo superaba el beneficio del desarrollo interno.

Se proyecta que los hiperescaladores crezcan a una CAGR del 16,08% hasta 2031, convirtiéndolos en el tipo de cliente de más rápida expansión en el mercado de IP de interfaz de memoria DRAM. Su cambio hacia el silicio de IA personalizado está cambiando la práctica comercial, porque los proveedores ahora necesitan ofrecer paquetes a nivel de subsistema y una mayor participación de ingeniería en lugar de solo licenciamiento de catálogo. Rambus puso su IP de controlador HBM4E disponible para licenciamiento de acceso anticipado y emparejamiento con soluciones PHY de terceros, lo que refleja el tipo de modelo de participación flexible que estos clientes esperan cada vez más. Synopsys también extendió su posición en rutas de conectividad de memoria y die a die en 2026, lo que se alinea con la demanda de los clientes de plataformas de interfaz más amplias en programas de cómputo basados en chiplets. Los OEM de sistemas se mantuvieron más pequeños en participación, pero continuaron creciendo como compradores sensibles al riesgo en programas automotrices y de infraestructura donde la certeza del calendario a menudo vale más que la propiedad de la interfaz.

Análisis Geográfico

América del Norte mantuvo el 39,51% de la participación del mercado de IP de interfaz de memoria DRAM en 2025, convirtiéndola en el mayor contribuyente regional. La región se beneficia de una densa combinación de hiperescaladores, desarrolladores de chips de IA y principales proveedores de IP de plataforma, lo que le otorga una actividad de diseño inusualmente sólida en el extremo avanzado del mercado. Synopsys, Cadence y Rambus continúan dando forma a una gran parte del flujo de alto valor desde América del Norte a través de su liderazgo en plataformas HBM, DDR y LPDDR.[3]Cadence Design Systems, "Cadence Presenta la Primera Solución de IP de Memoria LPDDR6/5X a 14,4 Gbps de la Industria para Impulsar la Infraestructura de IA de Próxima Generación," Cadence, cadence.com Los programas norteamericanos también tienden a respaldar contratos de mayor valor y mayor duración porque muchos están vinculados a silicio de IA personalizado y grandes hojas de ruta de infraestructura en la nube. Eso mantiene el mercado de IP de interfaz de memoria DRAM especialmente profundo en esta región, incluso cuando el número de compradores sigue siendo limitado.

Europa mantuvo una posición distinta a través de la demanda de semiconductores automotrices y los requisitos de calificación impulsados por la seguridad. Los proveedores automotrices de la región necesitan interfaces de memoria que puedan satisfacer tanto un mayor ancho de banda dentro del vehículo como ciclos de vida de productos prolongados, lo que respalda la demanda continua de soluciones LPDDR calificadas y futuras soluciones GDDR. La guía automotriz de JEDEC deja claro que la memoria de mayor rendimiento se está volviendo necesaria para los sistemas avanzados de IA vehicular, mientras que las expectativas de cumplimiento siguen siendo estrictas. Europa también contribuye al lado de la oferta a través de capacidades de diseño y verificación vinculadas a flujos de trabajo de empaquetado avanzado. La guía de empaquetado HBM de Siemens EDA muestra cómo la planificación de interfaces de memoria está cada vez más vinculada al co-diseño de sistemas y empaquetado, lo que añade al papel de Europa en la habilitación incluso cuando la escala de licenciamiento directo es menor que en América del Norte.

Se proyecta que Asia-Pacífico crezca a una CAGR del 16,28% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de IP de interfaz de memoria DRAM. Taiwán y Corea del Sur siguen siendo centrales porque el empaquetado avanzado y la producción de HBM están muy concentrados en estos mercados. La demostración de HBM4 de GUC en TSMC 3 nm con CoWoS refleja el papel de Taiwán en acercar las interfaces de memoria más recientes vinculadas al empaquetado a la producción. Corea del Sur también se está volviendo más visible en el lado de la oferta de IP, ya que OPENEDGES firmó su primera licencia comercial para IP de subsistema de memoria LPDDR6 y LPDDR5X en abril de 2026. China está impulsando la localización en IP de interfaz de memoria, y la primera entrega doméstica de PHY y controlador combinado LPDDR6 y LPDDR5X de Innosilicon en enero de 2026 marcó un paso notable en esa dirección. Japón sigue siendo importante a través de la demanda automotriz e industrial, mientras que el resto del mundo continúa expandiéndose gradualmente a través de servicios de diseño y soporte de integración vinculados a la cadena de suministro más amplia de Asia-Pacífico.

Panorama Competitivo

El mercado de IP de interfaz de memoria DRAM está moderadamente concentrado en el extremo avanzado y más fragmentado en las interfaces heredadas y de mercado medio. Synopsys y Cadence tienen los portafolios multiestándar más amplios, lo que les otorga posiciones sólidas en programas que requieren soporte de DDR5, LPDDR6, clase GDDR y clase HBM de un pequeño número de proveedores. Rambus sigue siendo más especializado, pero su franquicia de controladores HBM y su larga lista de victorias de diseño le otorgan un lugar duradero en la parte de mayor ancho de banda del mercado.[4]Rambus Inc., "Rambus Establece un Nuevo Estándar para el Rendimiento de Memoria de IA con la IP de Controlador HBM4E Líder de la Industria," Rambus, rambus.com Esta estructura significa que el mercado de IP de interfaz de memoria DRAM recompensa la profundidad de validación y la integración del ecosistema más que la entrada de bajo costo por sí sola. También ayuda a explicar por qué los competidores a menudo ganan primero en nichos específicos en lugar de en portafolios de plataforma completos.

Los movimientos estratégicos recientes muestran cómo los proveedores líderes están tratando de defender o extender esa posición. Synopsys utilizó su validación del chip de prueba HBM4 en febrero de 2026 para elevar el umbral de prueba para las implementaciones de HBM en la ruta de producción. Rambus siguió en marzo de 2026 con IP de controlador HBM4E que podía emparejarse con soluciones PHY de terceros, lo que amplió su relevancia en acuerdos de subsistemas en lugar de ventas solo de controladores. Cadence ya había fortalecido su alcance en 2025 con lanzamientos pioneros en la industria de LPDDR6 y DDR5 MRDIMM dirigidos a infraestructura de IA e implementaciones en la nube. Estos movimientos muestran que la ventaja competitiva en el mercado de IP de interfaz de memoria DRAM proviene cada vez más de estar presente en cada paso de la hoja de ruta de memoria de un cliente.

Los competidores aún están encontrando espacio donde los portafolios de los titulares no se adaptan completamente a las necesidades locales o a los estilos de diseño más nuevos. Alphawave Semi demostró un subsistema HBM3E a 9,2 Gbps que entrega 1,2 TB/s en 2024, posicionándose como un serio competidor en la conectividad de memoria de IA y HPC. OPENEDGES e Innosilicon también reflejan una tendencia más amplia hacia proveedores regionales y alineados con fundiciones que avanzan en la cadena de valor en LPDDR y subsistemas de memoria relacionados. Siemens EDA está dando forma al entorno competitivo desde el lado del flujo de trabajo al incorporar el conocimiento de co-diseño de HBM y empaquetado en las rutas de implementación y verificación. Eso mantiene el mercado de IP de interfaz de memoria de acceso aleatorio dinámico (DRAM) abierto a nuevos participantes en bolsillos específicos, aunque los programas de mayor valor aún favorecen a los proveedores con amplios historiales de validación y profundos vínculos con el ecosistema.

Líderes de la Industria de IP de Interfaz de Memoria DRAM

-

Synopsys, Inc.

-

Cadence Design Systems, Inc.

-

Rambus Inc.

-

Alphawave IP Group plc

-

Arm Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Rambus anunció su conjunto de chips completo para módulos de memoria de cliente DDR5 9600 para módulos CUDIMM, CQDIMM y CSODIMM dirigidos a PCs de IA de próxima generación. El conjunto de chips incluye un nuevo Controlador de Reloj de Cliente Gen2 (CKD02) que soporta operación DDR5 hasta 9600 MT/s, junto con un IC de Gestión de Energía y un Hub SPD, ofreciendo una solución de módulo completamente integrada para plataformas de estaciones de trabajo de IA y portátiles.

- Abril de 2026: Rambus lanzó su Conjunto de Chips para Módulos de Servidor SOCAMM2, habilitando módulos de memoria basados en LPDDR5X de bajo consumo para plataformas de servidores de IA. El conjunto de chips soporta módulos LPDDR5X SOCAMM2 estándar JEDEC a hasta 9,6 Gb/s e incluye un Hub SPD y reguladores de voltaje diseñados para reemplazar la LPDDR soldada con módulos de servidor desmontables y actualizables.

- Abril de 2026: GUC demostró una plataforma de IP HBM4 a 12 Gbps implementada en el proceso de 3 nm de TSMC con empaquetado avanzado CoWoS en el Simposio de Tecnología de América del Norte de TSMC 2026. La plataforma integra el controlador HBM4 de funcionalidad completa y la IP PHY de GUC con memoria HBM4, con GUC informando que su IP HBM3E de generación anterior alcanzó velocidades un 15% por encima de las especificaciones en producción.

- Abril de 2026: OPENEDGES Technology anunció su primer acuerdo de licencia comercial para IP de subsistema de memoria que soporta simultáneamente los estándares LPDDR6 y LPDDR5X, dirigido a clientes de SoC de IA y HPC de próxima generación. Esto representó el primer acuerdo de licenciamiento de IP LPDDR6 comercial ejecutado por un proveedor de IP coreano y marca la emergencia de Corea del Sur como fuente de suministro de IP junto a su establecido papel como fabricante de dispositivos DRAM.

Alcance del Informe del Mercado Global de IP de Interfaz de Memoria DRAM

El mercado de IP de interfaz de memoria DRAM comprende el licenciamiento, desarrollo y comercialización de núcleos de propiedad intelectual (IP) de semiconductores que permiten la comunicación confiable entre dispositivos de sistema en chip (SoC), procesadores, ASIC, FPGA o aceleradores y tecnologías de memoria de acceso aleatorio dinámico (DRAM). Estas soluciones de IP incorporan controladores de memoria, interfaces de capa física (PHY), lógica de protocolo, algoritmos de entrenamiento, características de integridad de señal y componentes de diseño relacionados necesarios para soportar estándares DRAM de alta velocidad.

El Informe de IP de Interfaz de Memoria DRAM está Segmentado por Arquitectura de Interfaz de Memoria (IP de Interfaz de Memoria DDR y DIMM, IP de Interfaz de Memoria LPDDR, IP de Interfaz de Memoria GDDR e IP de Interfaz de Memoria HBM), Aplicación (Centro de Datos/Nube/HPC/IA, Dispositivos Móviles y de Consumo, Gráficos/Videojuegos, Automoción/ADAS e Industrial/IoT/Redes), Tipo de Cliente (Empresas de Semiconductores Sin Fábrica, IDM, OEM de Sistemas e Hiperescaladores) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| IP de Interfaz de Memoria DDR y DIMM |

| IP de Interfaz de Memoria LPDDR |

| IP de Interfaz de Memoria GDDR |

| IP de Interfaz de Memoria HBM |

| Centro de Datos/Nube/HPC/IA |

| Dispositivos Móviles y de Consumo |

| Gráficos/Videojuegos |

| Automoción/ADAS |

| Industrial/IoT/Redes |

| Empresas de Semiconductores Sin Fábrica |

| IDM |

| OEM de Sistemas |

| Hiperescaladores |

| América del Norte | |

| Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Arquitectura de Interfaz de Memoria | IP de Interfaz de Memoria DDR y DIMM | |

| IP de Interfaz de Memoria LPDDR | ||

| IP de Interfaz de Memoria GDDR | ||

| IP de Interfaz de Memoria HBM | ||

| Por Aplicación | Centro de Datos/Nube/HPC/IA | |

| Dispositivos Móviles y de Consumo | ||

| Gráficos/Videojuegos | ||

| Automoción/ADAS | ||

| Industrial/IoT/Redes | ||

| Por Tipo de Cliente | Empresas de Semiconductores Sin Fábrica | |

| IDM | ||

| OEM de Sistemas | ||

| Hiperescaladores | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de IP de interfaz de memoria DRAM?

El mercado de IP de interfaz de memoria DRAM fue valorado en 0,93 mil millones USD en 2025, está valorado en 1,07 mil millones USD en 2026 y se proyecta que alcance 2,19 mil millones USD en 2031 a una CAGR del 15,32%.

¿Qué área de aplicación genera la mayor demanda de IP de interfaz de memoria DRAM?

Los centros de datos y la nube/HPC/IA lideraron con una participación del 47,91% en 2025 y también es la aplicación de más rápido crecimiento con una CAGR del 16,31% hasta 2031.

¿Por qué HBM se está volviendo más importante en la IP de interfaz de memoria DRAM?

HBM está estrechamente vinculado a los aceleradores de IA y los sistemas de cómputo de alto rendimiento que necesitan un ancho de banda extremo, razón por la cual se proyecta que el segmento de arquitectura HBM crezca a una CAGR del 16,12% hasta 2031.

¿Qué grupo de clientes se está expandiendo más rápido en este campo?

Los hiperescaladores son el tipo de cliente de más rápido crecimiento con una CAGR del 16,08%, impulsados por su cambio hacia el silicio de IA personalizado y un co-desarrollo más profundo con los proveedores de IP.

¿Qué región lidera la demanda y cuál región está creciendo más rápido?

América del Norte mantuvo la mayor participación con el 39,51% en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 16,28% hasta 2031.

¿Cuál es el mayor desafío que enfrentan los proveedores de IP de interfaz de memoria avanzada?

El principal desafío es el alto costo y el largo ciclo de validación vinculado a nodos avanzados, interfaces de clase HBM e integración a nivel de empaquetado, lo que limita la participación a proveedores y compradores bien financiados.

Última actualización de la página el: