DRAMメモリインターフェイスIPの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

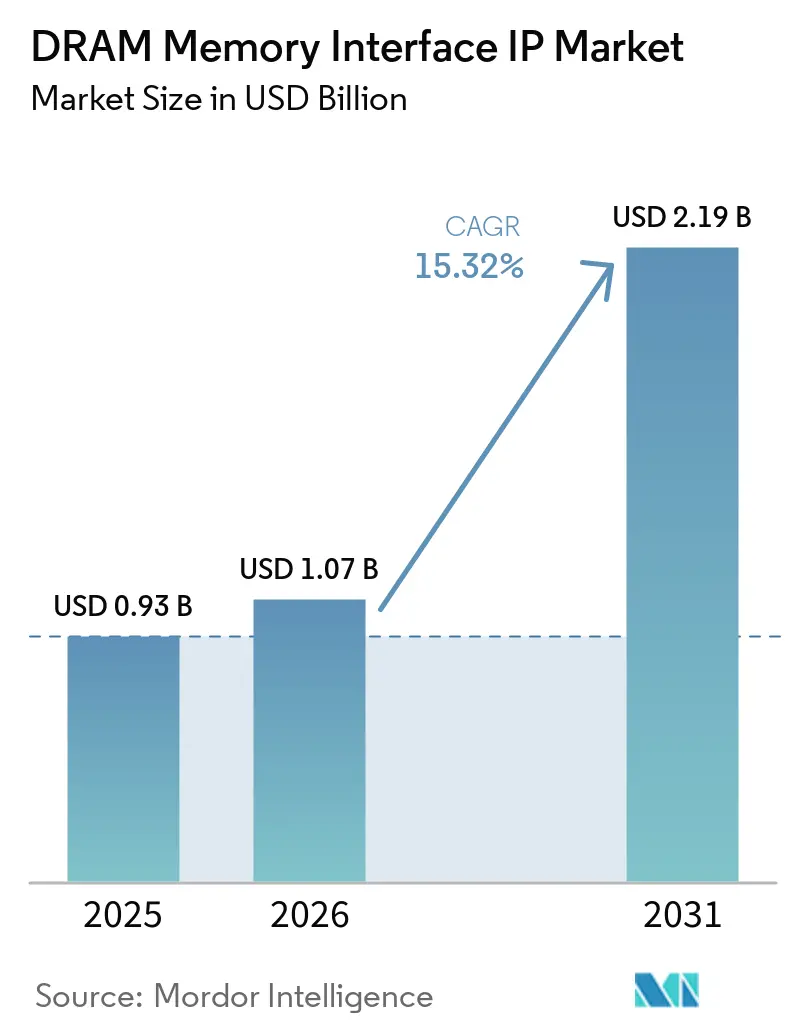

| 市場規模 (2026) | 1.07 十億米ドル |

| 市場規模 (2031) | 2.19 十億米ドル |

| 成長率 (2026 - 2031) | 15.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDRAMメモリインターフェイスIP市場分析

DRAMメモリインターフェイスIP市場規模は、2025年に9.3億米ドル、2026年に10.7億米ドルと予測され、2031年までに21.9億米ドルに達し、2026年から2031年にかけてCAGR 15.32%で成長する見込みです。DRAMメモリインターフェイスIP市場は、AIアクセラレーターのテープアウト、ハイパースケーラーのカスタムシリコンプログラム、HBM4・LPDDR6・GDDR7への移行が進んだことで、先進インターフェイスを内製開発するコストが上昇しているため拡大しています。新しいJEDEC標準が要求する水準と、製品チームがより厳しいテープアウトウィンドウ内で実現できる水準との乖離が、顧客グループ全体において事前検証済みのシリコン実証済みIPをより現実的な選択肢にしています。DRAMメモリインターフェイスIP市場は、チップレットベース設計と先進パッケージングへの移行からも恩恵を受けています。メモリインターフェイスがシステムパフォーマンスと統合リスクの中心に位置するようになったためです。この変化はベンダー選定にも影響を与えており、購買担当者はスタンドアロンのコントローラーやPHY能力だけでなく、検証の深さ、パッケージング対応力、サブシステムレベルのサポートをより重視するようになっています。その結果、市場においてリーディングサプライヤーはカタログの幅だけで競争するのではなく、顧客のスケジュールリスクと認定負担をどれだけ軽減できるかで競い合うようになっています。

主要レポートのポイント

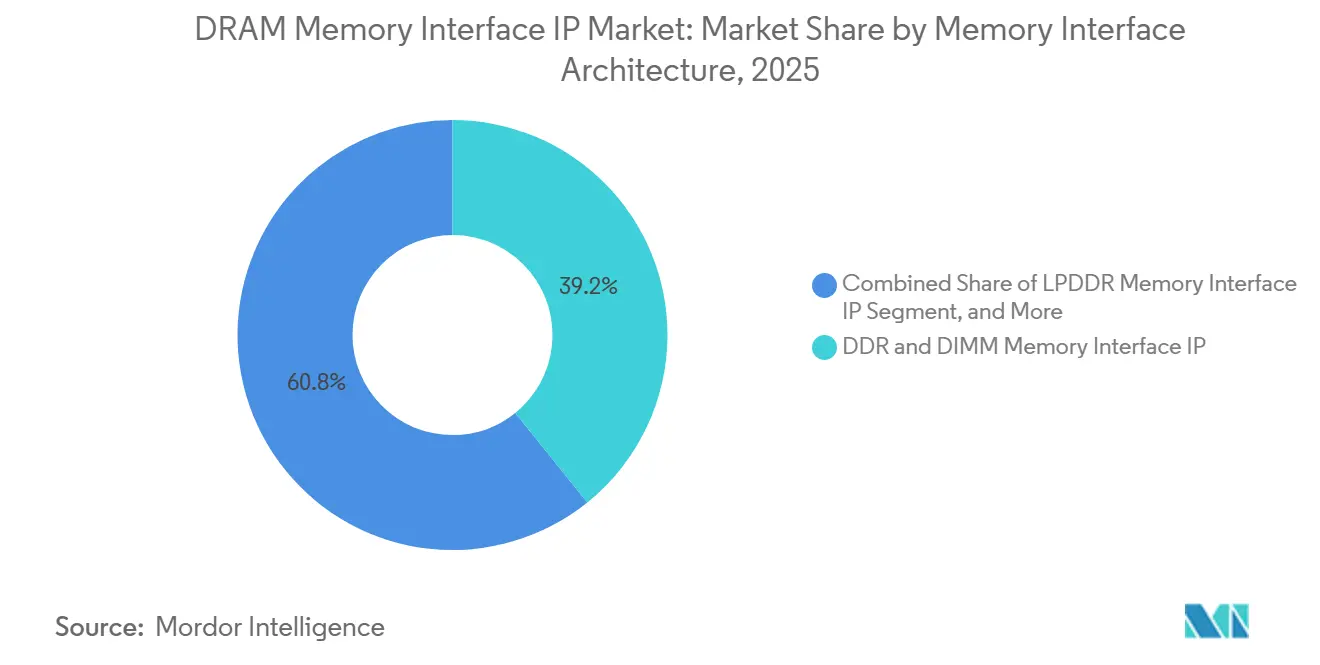

- メモリインターフェイスアーキテクチャ別では、DDRおよびDIMMメモリインターフェイスIPが2025年のDRAMメモリインターフェイスIP市場において39.21%のシェアを占め、HBMメモリインターフェイスIPは2031年にかけてCAGR 16.12%で拡大する見込みです。

- アプリケーション別では、データセンターおよびクラウド/HPC/AIが2025年のダイナミックランダムアクセスメモリ(DRAM)インターフェイスIP市場の47.91%を占め、2031年にかけてCAGR 16.31%で拡大する見込みです。

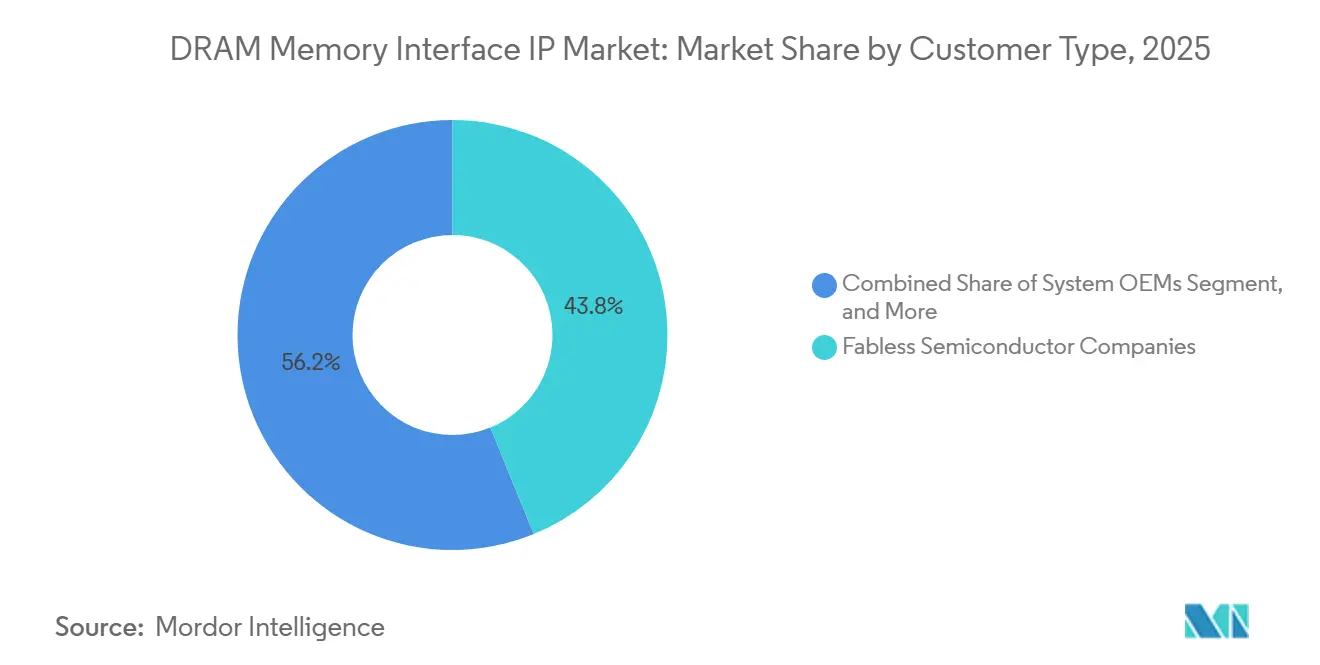

- 顧客タイプ別では、ファブレス半導体企業が2025年に43.83%のシェアを占め、ハイパースケーラーは2031年にかけて最速のCAGR 16.08%を記録する見込みです。

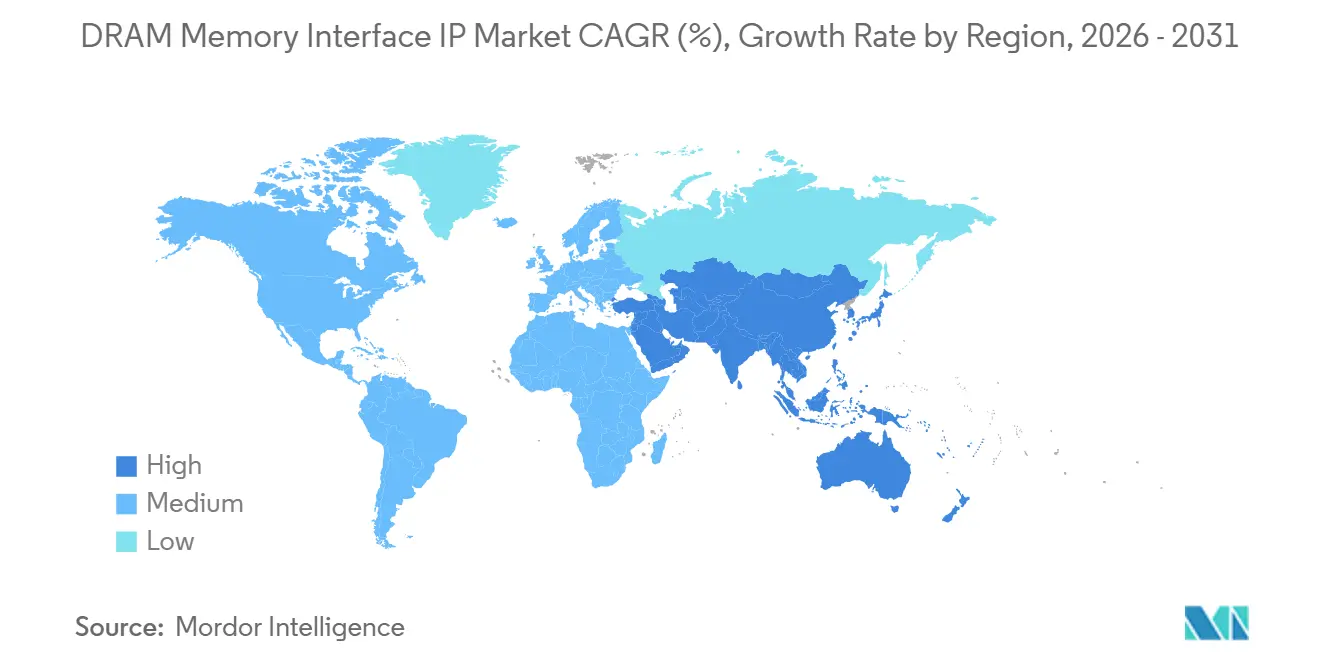

- 地域別では、北米が2025年に39.51%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 16.28%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルDRAMメモリインターフェイスIP市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI・HPC・データセンターにおけるメモリ帯域幅要件の増大 | +5.2% | グローバル、特に北米とアジア太平洋コアで最も高い | 短期(2年以内) |

| LPDDR5X・GDDR7・HBM連携インターフェイスへの移行 | +3.8% | グローバル、モバイルおよびグラフィックスではアジア太平洋コア、AIおよびデータセンターでは北米 | 短期(2年以内) |

| チップレットベースおよび先進パッケージ採用の増加 | +2.5% | 台湾、韓国、北米、日本・欧州への波及あり | 中期(2〜4年) |

| 自動車ADASおよび車載コンピュートのメモリ複雑性 | +1.2% | 欧州、日本、北米、中国・韓国での需要増加 | 中期(2〜4年) |

| 事前検証済みIPの再利用を促進する設計サイクルの短縮 | +0.9% | グローバル、特に北米とアジア太平洋のファブレスエコシステム | 短期(2年以内) |

| メモリセキュリティ・信頼性・シグナルインテグリティへの要求 | +0.6% | グローバル、自動車およびエンタープライズサーバーセグメントで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI・HPC・データセンターにおけるメモリ帯域幅要件の増大

AIのトレーニングおよび推論ワークロードは、メモリ帯域幅を先進アクセラレーターの中心的な設計制約とし、DRAMメモリインターフェイスIP市場の戦略的役割を高めています。購買担当者はシリコン実証済みの完全なコントローラーおよびPHYスタックをますます必要としています。内製開発は競争力のあるAIプログラムのタイミングと合わなくなっているためです。この要件はHBMプログラムで特に明確であり、サブシステム検証、パッケージング対応力、相互運用性が購買決定の一部となっています。このトレンドはダイナミックランダムアクセスメモリ(DRAM)メモリインターフェイスIP市場における認定ベンダープールを絞り込んでいます。大規模なAIおよびHPC展開を実証済みプラットフォームでサポートできるサプライヤーは少数に限られているためです。Synopsysは2026年2月に3nmプロセスで9.2GbpsのHBM4 IPテストチップを検証し、Rambusは2026年3月にピンあたり最大16GbpsのHBM4Eコントローラーを発表しており、AIメモリ要件が現在の製品ロードマップをいかに強く形成しているかを示しています。

LPDDR5X・GDDR7・HBM連携インターフェイスへの移行

LPDDR6、GDDR7、および新世代HBMへの移行は、DRAMメモリインターフェイスIP市場においてモバイル、グラフィックス、AI、サーバープログラム全体にわたる広範な置き換えサイクルを生み出しています。JEDECは2025年にLPDDR6の機能を発表し、ピンあたり最大14.4Gbpsのデータレートとより広いチャネル構造を示しており、サプライヤーが最新状態を維持するには軽微なPHY改訂以上のものが必要です。[1]JEDEC、「LPDDR6電源供給、インターフェイス、および信頼性機能」、JEDEC、jedec.org Cadenceは2025年7月にLPDDR6/5X 14.4GbpsメモリIPシステムソリューションを発表し、新標準の採用を商用IP提供と直接結びつけました。このペースはDRAMメモリインターフェイスIP市場のベンダーに複数の開発トラックを同時に維持することを強いており、研究開発の負担を増大させ、より深いプラットフォームリソースを持つサプライヤーを有利にしています。また、多くの購買担当者が次世代IPを早期に確定することを好むようになっているため、顧客のタイミングも変化しています。ある標準移行と次の移行の間に挟まれる事態を避けるためです。

チップレットベースおよび先進パッケージ採用の増加

チップレットベース設計は、DRAMメモリインターフェイスIPがDRAM市場においてどのように仕様化・テスト・販売されるかを変えています。HBM4のルーティング要件とパッケージレベルの信号密度は、インターフェイスの提供がダイレベルの設計と同様にインターポーザーおよびパッケージの挙動に依存することを意味します。Siemens EDAは、HBM4が極めて高い配線密度と緊密なパッケージ協調設計を必要とし、先進2.5D統合が成功した展開の中心となることを指摘しています。Synopsysは2026年2月のHBM4テストチップ検証でその方向性を強化し、量産対応のインターフェイス開発がすでに先進プロセスおよびパッケージング対応と並行して進んでいることを示しました。その結果、DRAMメモリインターフェイスIP市場は、孤立したIPブロックではなく、モデル、リファレンスフロー、パッケージ対応検証サポートを含むバンドル提供へと移行しています。

自動車ADASおよび車載コンピュートのメモリ複雑性

ADASおよびソフトウェア定義車両プラットフォームにおける帯域幅需要の増大に伴い、自動車コンピュートはDRAMメモリインターフェイスIP市場においてより重要な成長分野となっています。JEDECは、先進的な自動車AIシステムが300GB/sから500GB/sの帯域幅を必要とする可能性があると述べており、これにより車両プログラムは現在LPDDR5Xへ、そして将来的にはより先進的なメモリオプションへと移行しています。自動車の認定サイクルはデータセンターよりも長く、特にISO 26262およびASIL-Dに関する安全要件がより厳格であるため、自動車の道筋はデータセンターよりも困難です。Cadenceはまた、自動車ADASおよびロボティクス向けのチップレットベースの物理AIブリングアップ作業を強調しており、自動車プログラムがすでにメモリとI/Oをより複雑なアーキテクチャに統合していることを示しています。これによりDRAMメモリインターフェイスIP市場のアドレス可能な範囲は広がりますが、自動車設計勝利の認定を目指すサプライヤーの技術的・契約的負担も増大します。

制約の影響分析*

| 制約 | (~)CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進メモリインターフェイスの高いNREおよび検証コスト | -1.8% | グローバル、特に北米・欧州・アジア太平洋の第2層ファブレス企業に最も深 | 短期(2年以内) |

| 限られた顧客基盤と長い認定サイクル | -1.2% | グローバル、特に欧州・日本の自動車および北米のエンタープライズサーバーで制約が大きい | 中期(2〜4年) |

| IP陳腐化リスクをもたらすDRAM標準の急速な進化 | -0.9% | グローバル、モバイルおよびグラフィックスセグメントで最も高いエクスポージャー | 中期(2〜4年) |

| プロセスノードおよびパッケージ間の統合複雑性 | -0.6% | アジア太平洋の先進パッケージングハブ、北米チップレットエコシステムへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進メモリインターフェイスの高いNREおよび検証コスト

高い開発・検証コストは、特に先進ノードおよびHBMプログラムにおいて、DRAMメモリインターフェイスIP市場の最も明確な制約要因であり続けています。技術的負担は今やコントローラーおよびPHY設計を超え、パッケージ相互作用、相互運用性作業、複数の動作条件にわたる詳細な特性評価にまで及んでいます。SynopsysのHBM4検証マイルストーンと、GUCによるTSMCの3nmおよびCoWoSを用いた12GbpsのHBM4実証は、商用展開が信頼できるものとなる前に必要なエンジニアリングの深さを示しています。[2]Synopsys、「世界初のHBM4 IPテストチップ、次世代AIおよびHPC向けの早期シリコン検証」、Synopsys、synopsys.com このコスト構造は、最先端のIPを迅速に採用できる顧客のプールを狭め、また連続する標準にわたって開発資金を調達できるベンダーのプールも狭めています。実際には、DRAMメモリインターフェイスIP市場は成長を続けていますが、その最高価値層は小規模な参入者よりも大手ベンダーおよび資本力のある購買担当者にとってアクセスしやすい状況が続いています。

限られた顧客基盤と長い認定サイクル

DRAMメモリインターフェイスIP市場は、ハイパースケーラー、大手ファブレス企業、自動車SoCサプライヤー、グラフィックス重視のチップ開発者を含む集中した購買者層にサービスを提供しています。そのため、大規模なプログラムはそれぞれ重要であり、設計採用の遅延や喪失はサプライヤーの収益モメンタムに目に見える影響を与える可能性があります。この課題は自動車およびエンタープライズプログラムでより深刻であり、認定ウィンドウが数年にわたって延びることが多く、特定のインターフェイス世代の商業的ピークを超えることもあります。Rambusは2026年3月に100件以上のHBM設計採用実績を積み上げたと述べており、顧客が実証済みの統合実績を持つベンダーを好む場合に、過去の認定履歴がいかに持続的な優位性に積み重なるかを示しています。このダイナミクスはダイナミックンダムアクセスメモリ(DRAM)メモリインターフェイスIP市場の既存プレイヤーを支持しており、既存の検証の深さと顧客の信頼は純粋な技術力とほぼ同等に重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリインターフェイスアーキテクチャ別:AIシリコンが帯域幅需要を高める中でHBMが勢いを増す

DDRおよびDIMMメモリインターフェイスIPは2025年のDRAMメモリインターフェイスIP市場シェアの39.21%を占め、クラウド、エンタープライズ、AIサーバーシステムにおけるDDR5およびMRDIMMインターフェイスの広範な導入基盤に支えられています。DRAMメモリインターフェイスIP市場のこの部分は、サーバープラットフォームが馴染みのあるDDRエコシステムを維持しながらメモリ帯域幅のアップグレードを続けたため、引き続き活発でした。Cadenceは2025年4月にAIクラウドおよびエンタープライズデータセンター展開向けにTSMC N3上でDDR5 12.8Gbps MRDIMM Gen2メモリIPシステムソリューションを発表し、この需要を強化しました。LPDDRも、新しい標準が自動車コンピュート、エッジAI、低消費電力サーバーメモリアプリケーションに結びついているため、ハンドセット以外での関連性を拡大し続けています。

JEDECの2025年LPDDR6資料は、ピンあたり14.4Gbpsおよびより広いチャネル構造への移行を示しており、モバイルおよび推論ワークロードにサービスを提供するサプライヤーに新たな開発サイクルを開いています。Cadenceはそのトランジションに続いてLPDDR6/5Xシステムソリューションを発表し、標準化活動がいかに迅速に製品発表に転換されるかを示しました。HBMメモリインターフェイスIPは2031年にかけてCAGR 16.12%で成長する見込みであり、AIアクセラレーターおよびGPUプログラムがHBM4およびHBM4Eサイクルに移行する中で、DRAMメモリインターフェイスIP市場において最も成長の速いアーキテクチャとなっています。Rambusは2026年3月にHBM4Eコントローラーを発表し、GUCは2026年4月に12GbpsのHBM4プラットフォームを実証しており、HBMがコントローラーロジック、PHY設計、パッケージサポート、シミュレーションコラテラルを含むより広いサブシステム機会となりつつあることを示しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

アプリケーション別:AIインフラが最大の需要プールを牽引し続ける

データセンターおよびクラウド/HPC/AIは2025年のDRAMメモリインターフェイスIP市場の47.91%を占め、2031年にかけてCAGR 16.31%で拡大する見込みです。最大シェアと最速成長の組み合わせは、AIインフラ支出がDRAMメモリインターフェイスIP市場をいかに強く形成しているかを示しています。このセグメントの購買担当者は完全に特性評価されたメモリサブシステムに最高の価値を置いています。アーキテクチャが確定した後、アクセラレーターのスケジュールには内部インターフェイス再設計の余地がほとんどないためです。SynopsysのLPDDR6/5X/5 PHYポートフォリオとHBM4検証作業は、ベンダーが高帯域幅AIトレーニングシステムと電力効率の高い推論プラットフォームの両方にサービスを提供できる製品ファミリーをどのように構築しているかを示しています。

モバイルおよびコンシューマーデバイスは次の主要な需要基盤であり続け、LPDDR5XおよびLPDDR6の採用がフラッグシップハンドセット、デバイス上AI機能、コンパクトなエッジモジュールを支えています。グラフィックスおよびゲーミングも重要であり続けています。GDDRクラスのインターフェイスは高性能レンダリングおよびAI支援グラフィックスワークロードの中心であり続けているためです。自動車およびADASは、車両コンピュートプラットフォームがより多くの帯域幅と強力な機能安全サポートを必要とするにつれて、DRAMメモリインターフェイスIP市場での比重を増しています。JEDECの自動車ガイダンスとCadenceのADASおよびロボティクス向けチップレットブリングアップ作業は、将来的に自動車メモリIPがより高性能かつより徹底的に検証されたものでなければならないことを示しています。産業・IoT・ネットワーキングプログラムは規模が小さいままでしたが、コスト管理とプロセスポータビリティが依然として重要な成熟ノードDDR4およびLPDDR4Xの再利用に対する安定した需要を支え続けました。

顧客タイプ別:ハイパースケーラープログラムがライセンスをより深い共同開発へと推進

ファブレス半導体企業は2025年に43.83%のシェアを占め、DRAMメモリインターフェイスIP市場において最大の顧客グループとなっています。その地位は、ライセンスされたインターフェイスIPへの実際的な依存を反映しています。多くのファブレス企業は、最先端速度でこれらのインターフェイスを内製開発するために必要なアナログ、検証、パッケージングリソースを維持していないためです。この顧客基盤は、AIアクセラレーター、ネットワーキングSoC、モバイルチップセット、複数世代にわたる製品ファミリーにまたがるため、サプライヤーにとって引き続き魅力的です。同時に、IDMは購買行動において選択的であり続け、標準インターフェイスや内製開発のメリットよりも時間リスクが上回るプログラムで外部IPをより多く使用しています。

ハイパースケーラーは2031年にかけてCAGR 16.08%で成長する見込みであり、DRAMメモリインターフェイスIP市場において最も急速に拡大する顧客タイプとなっています。カスタムAIシリコンへのシフトが商業慣行を変えており、ベンダーはカタログライセンスだけでなく、サブシステムレベルのパッケージとより緊密なエンジニアリング関与を提供する必要があります。Rambusは早期アクセスライセンスとサードパーティPHYソリューションとのペアリングのためにHBM4Eコントローラーを提供しており、これらの顧客がますます期待する柔軟なエンゲージメントモデルを反映しています。Synopsysも2026年にメモリとダイ間接続パスの両方にわたってポジションを拡大しており、チップレットベースのコンピュートプログラムにおけるより広いインターフェイスプラットフォームへの顧客需要と一致しています。システムOEMはシェアでは小さいままでしたが、スケジュールの確実性がインターフェイスの所有権よりも価値があることが多い自動車およびインフラプログラムにおいてリスク重視の購買担当者として成長を続けました。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

地域分析

北米は2025年のDRAMメモリインターフェイスIP市場シェアの39.51%を占め、最大の地域貢献者となっています。同地域は、ハイパースケーラー、AIチップ開発者、主要プラットフォームIPベンダーが密集しており、市場の先進端において異例に強い設計活動を生み出しています。Synopsys、Cadence、Rambusは、HBM、DDR、LPDDRプラットフォームにおけるリーダーシップを通じて、北米からの高価値パイプラインの大部分を形成し続けています。[3]Cadence Design Systems、「Cadenceが次世代AIインフラを支える業界初のLPDDR6/5X 14.4GbpsメモリIPを発表」、Cadence、cadence.com 北米のプログラムはまた、多くがカスタムAIシリコンと大規模クラウドインフラロードマップに結びついているため、より高価値で長期的な契約を支える傾向があります。これにより、購買者数が限られている場合でも、DRAMメモリインターフェイスIP市場はこの地域で特に深みを持ち続けています。

欧州は、自動車半導体需要と安全性重視の認定要件を通じて独自のポジションを維持しています。同地域の自動車サプライヤーは、より高い車内帯域幅と長い製品ライフサイクルの両方を満たすメモリインターフェイスを必要としており、認定済みLPDDRおよび将来のGDDRソリューションへの継続的な需要を支えています。JEDECの自動車ガイダンスは、先進的な車両AIシステムにとってより高性能なメモリが必要になりつつあることを明確にしており、コンプライアンスへの期待は依然として厳格です。欧州はまた、先進パッケージングワークフローに関連する設計・検証能力を通じてサプライサイドにも貢献しています。Siemens EDAのHBMパッケージングガイダンスは、メモリインターフェイス計画がシステムおよびパッケージ協調設計にますます結びついていることを示しており、直接ライセンス規模が北米より低い場合でも欧州のイネーブルメントにおける役割を高めています。

アジア太平洋地域は2031年にかけてCAGR 16.28%で成長する見込みであり、DRAMメモリインターフェイスIP市場において最も成長の速い地域となっています。先進パッケージングとHBM生産がこれらの市場に高度に集中しているため、台湾と韓国は引き続き中心的な役割を担っています。GUCによるTSMC 3nmおよびCoWoSを用いたHBM4実証は、最新のパッケージング連携メモリインターフェイスを量産に近づける台湾の役割を反映しています。韓国はIPサプライサイドでも存在感を高めており、OPENEDGESは2026年4月にLPDDR6およびLPDDR5Xメモリサブシステム IPの最初の商用ライセンスを締結しました。中国はメモリインターフェイスIPの国産化を推進しており、Innosilicon による2026年1月の国内初のLPDDR6およびLPDDR5Xコンボ PHYおよびコントローラーの納入はその方向における注目すべき一歩となりました。日本は自動車および産業需要を通じて引き続き重要であり、その他の地域はより広いアジア太平洋サプライチェーンに関連する設計サービスおよび統合サポートを通じて緩やかに拡大し続けています。

競合環境

DRAMメモリインターフェイスIP市場は、先進端では適度に集中しており、レガシーおよびミッドマーケットインターフェイス全体ではより分散しています。SynopsysとCadenceは最も広範なマルチ標準ポートフォリオを保有しており、少数のサプライヤーからDDR5、LPDDR6、GDDRクラス、HBMクラスのサポートを必要とするプログラムにおいて強力なポジションを持っています。Rambusはより専門化されていますが、HBMコントローラーフランチャイズと長い設計採用実績リストにより、市場の最高帯域幅部分において持続的な地位を確立しています。[4]Rambus Inc.、「RambusがAIメモリパフォーマンスの新基準を業界最先端のHBM4EコントローラーIPで設定」、Rambus、rambus.com この構造は、DRAMメモリインターフェイスIP市場が低コスト参入だけでなく、検証の深さとエコシステム統合をより重視することを意味しています。また、チャレンジャーが完全なプラットフォームポートフォリオ全体ではなく、ターゲットを絞ったニッチで最初に勝利することが多い理由も説明しています。

最近の戦略的動向は、リーディングベンダーがそのポジションをどのように守り、または拡大しようとしているかを示しています。Synopsysは2026年2月のHBM4テストチップ検証を利用して、量産パスにおけるHBM展開の証明基準を引き上げました。Rambusは2026年3月にサードパーティPHYソリューションとペアリング可能なHBM4EコントローラーIPを発表し、コントローラー単体販売ではなくサブシステム取引における関連性を広げました。Cadenceはすでに2025年にAIインフラおよびクラウド展開を対象とした業界初のLPDDR6およびDDR5 MRDIMMの発表でリーチを強化していました。これらの動向は、DRAMメモリインターフェイスIP市場における競争優位が、顧客のメモリロードマップのあらゆるステップに存在することからますます生まれることを示しています。

チャレンジャーは、既存のポートフォリオがローカルニーズや新しい設計スタイルに完全に対応していない部分でまだ空間を見つけています。Alphawave Semiは2024年に1.2TB/sを実現する9.2GbpsのHBM3Eサブシステムを実証し、AIおよびHPCメモリ接続における本格的なチャレンジャーとしてのポジションを確立しました。OPENEDGESとInnosilicon も、LPDDRおよび関連メモリサブシステムにおいて地域およびファウンドリー連携サプライヤーがバリューチェーンを上昇するという広範なトレンドを反映しています。Siemens EDAは、HBMおよびパッケージ協調設計のノウハウを実装・検証パスに組み込むことで、ワークフロー側から競合環境を形成しています。これにより、ダイナミックランダムアクセスメモリ(DRAM)メモリインターフェイスIP市場は特定のポケットで新規参入者に開かれたままですが、最高価値のプログラムは依然として広範な検証履歴と深いエコシステムとのつながりを持つベンダーを優遇しています。

DRAMメモリインターフェイスIP業界のリーダー企業

Synopsys, Inc.

Cadence Design Systems, Inc.

Rambus Inc.

Alphawave IP Group plc

Arm Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Rambusは、次世代AI PC向けのCUDIMM、CQDIMM、CSODIMMモジュールに対応する完全なDDR5 9600クライアントメモリモジュールチップセットを発表しました。このチップセットには、DDR5動作を最大9600 MT/sまでサポートする新しいGen2クライアントクロックドライバー(CKD02)、電源管理ICおよびSPDハブが含まれており、AIワークステーションおよびノートブックプラットフォーム向けの完全統合モジュールソリューションを提供ます。

- 2026年4月:RambusはSOCAMM2サーバーモジュールチップセットを発表し、AIサーバープラットフォーム向けの低消費電力LPDDR5Xベースのメモリモジュールを実現しました。このチップセットはJEDEC標準のLPDDR5X SOCAMM2モジュールを最大9.6 Gb/sでサポートし、SPDハブと電圧レギュレーターを含み、はんだ付けされたLPDDRを着脱可能でアップグレード可能なサーバーモジュールに置き換えるよう設計されています。

- 2026年4月:GUCは、TSMC 2026北米テクノロジーシンポジウムにおいて、CoWoS先進パッケージングを用いたTSMCの3nmプロセスで実装された12 GbpsのHBM4 IPプラットフォームを実証しました。このプラットフォームはGUCのフル機能HBM4コントローラーおよびPHY IPとHBM4メモリを統合しており、GUCは前世代のHBM3E IPが量産において仕様を15%上回る速度を達成したと報告しています。

- 2026年4月:OPENEDGES Technologyは、LPDDR6とLPDDR5X標準の両方を同時にサポートするメモリサブシステムIPの最初の商用ライセンス契約を締結したと発表しました。次世代AIおよびHPC SoC顧客をターゲットとしており、これは韓国のIPベンダーが締結した最初の商用LPDDR6 IPライセンス契約であり、韓国がDRAMデバイスメーカーとしての確立された役割と並んでIPサプライソースとして台頭していることを示しています。

グローバルDRAMメモリインターフェイスIP市場レポートの調査範囲

DRAMメモリインターフェイスIP市場は、システムオンチップ(SoC)、プロセッサ、ASIC、FPGA、またはアクセラレーターデバイスとダイナミックランダムアクセスメモリ(DRAM)技術との間の信頼性の高い通信を可能にする半導体知的財産(IP)コアのライセンス供与、開発、商業化を含みます。これらのIPソリューションは、高速DRAM標準をサポートするために必要なメモリコントローラー、物理層(PHY)インターフェイス、プロトコルロジック、トレーニングアルゴリズム、シグナルインテグリティ機能、および関連する設計コンポーネントを組み込んでいます。

DRAMメモリインターフェイスIPレポートは、メモリインターフェイスアーキテクチャ(DDRおよびDIMMメモリインターフェイスIP、LPDDRメモリインターフェイスIP、GDDRメモリインターフェイスIP、HBMメモリインターフェイスIP)、アプリケーション(データセンター/クラウド/HPC/AI、モバイルおよびコンシューマーデバイス、グラフィックス/ゲーミング、自動車/ADAS、産業/IoT/ネットワーキング)、顧客タイプ(ファブレス半導体企業、IDM、システムOEM、ハイパースケーラー)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| DDRおよびDIMMメモリインターフェイスIP |

| LPDDRメモリインターフェイスIP |

| GDDRメモリインターフェイスIP |

| HBMメモリインターフェイスIP |

| データセンター/クラウド/HPC/AI |

| モバイルおよびコンシューマーデバイス |

| グラフィックス/ゲーミング |

| 自動車/ADAS |

| 産業/IoT/ネットワーキング |

| ファブレス半導体企業 |

| IDM |

| システムOEM |

| ハイパースケーラー |

| 北米 | |

| 欧州 | |

| アジ太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| その他の地域 |

| メモリインターフェイスアーキテクチャ別 | DDRおよびDIMMメモリインターフェイスIP | |

| LPDDRメモリインターフェイスIP | ||

| GDDRメモリインターフェイスIP | ||

| HBMメモリインターフェイスIP | ||

| アプリケーション別 | データセンター/クラウド/HPC/AI | |

| モバイルおよびコンシューマーデバイス | ||

| グラフィックス/ゲーミング | ||

| 自動車/ADAS | ||

| 産業/IoT/ネットワーキング | ||

| 顧客タイプ別 | ファブレス半導体企業 | |

| IDM | ||

| システムOEM | ||

| ハイパースケーラー | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジ太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

DRAMメモリインターフェイスIP市場の現在および予測される市場規模はどのくらいですか?

DRAMメモリインターフェイスIP市場は2025年に9.3億米ドル、2026年に10.7億米ドルと評価され、CAGR 15.32%で2031年までに21.9億米ドルに達すると予測されています。

DRAMメモリインターフェイスIPの最大需要を生み出すアプリケーション分野はどこですか?

データセンターおよびクラウド/HPC/AIが2025年に47.91%のシェアでリードしており、2031年にかけてCAGR 16.31%で最も成長の速いアプリケーションでもあります。

HBMがDRAMメモリインターフェイスIPにおいてより重要になっている理由は何ですか?

HBMは極端な帯域幅を必要とするAIアクセラレーターおよび高性能コンピュートシステムと密接に結びついており、そのためHBMアーキテクチャセグメントは2031年にかけてCAGR 16.12%で成長する見込みです。

この分野で最も急速に拡大している顧客グループはどれですか?

ハイパースケーラーはCAGR 16.08%で最も成長の速い顧客タイプであり、カスタムAIシリコンへのシフトとIPベンダーとのより深い共同開発によって牽引されています。

需要をリードしている地域と最も成長の速い地域はどこですか?

北米が2025年に39.51%の最大シェアを占め、アジア太平洋地域は2031年にかけてCAGR 16.28%で最も速く成長する見込みです。

先進メモリインターフェイスIPのサプライヤーが直面する最大の課題は何ですか?

主な課題は、先進ノード、HBMクラスのインターフェイス、パッケージレベルの統合に関連する高いコストと長い検証サイクルであり、参加を資金力のあるベンダーおよび購買担当者に限定しています。

最終更新日: