Tamanho e Participação do Mercado de Ferramentas de Sistema de Nomes de Domínio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.49 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

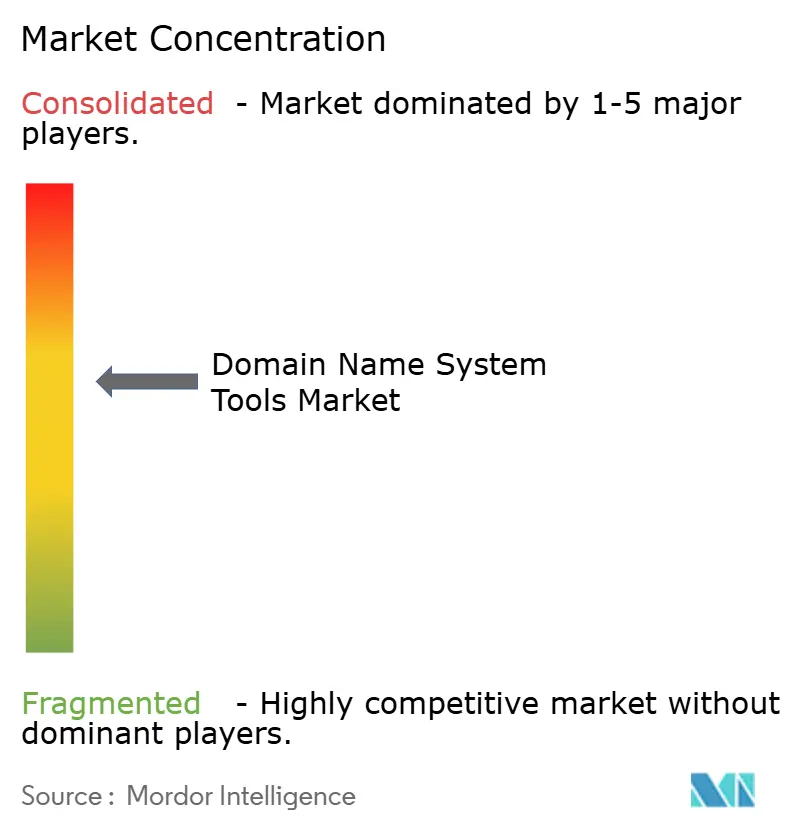

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Sistema de Nomes de Domínio por Mordor Intelligence

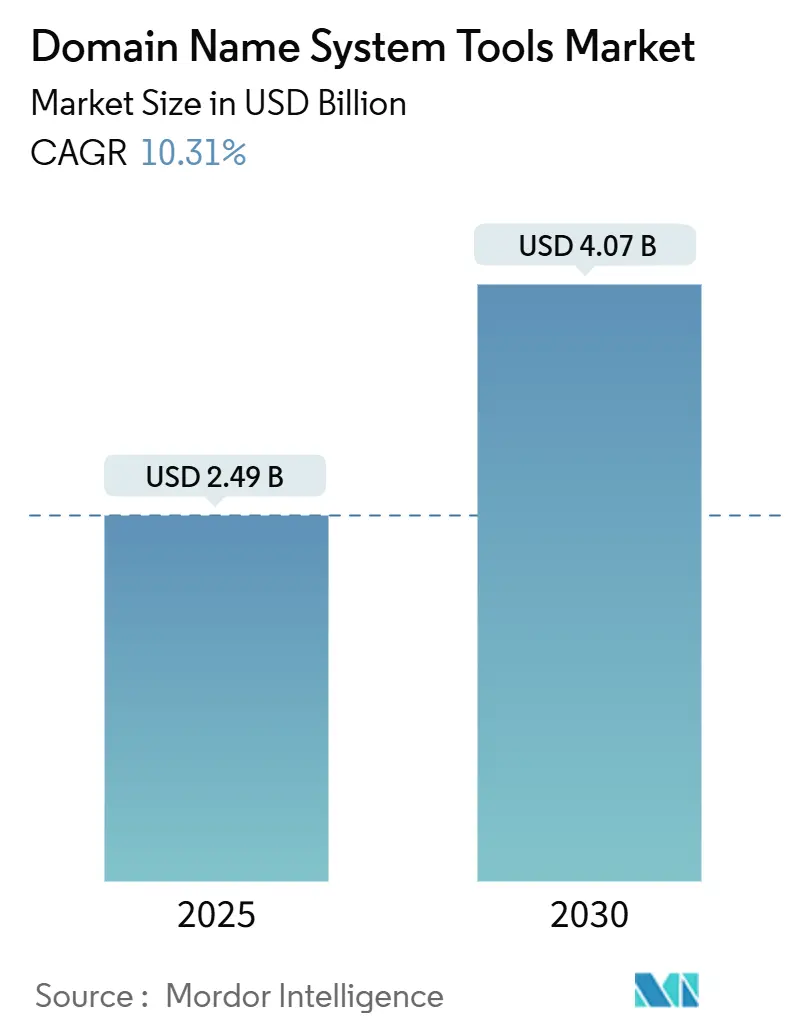

O tamanho do mercado de Ferramentas de Sistema de Nomes de Domínio foi de USD 2,49 bilhões em 2025 e está previsto para atingir USD 4,07 bilhões até 2030, refletindo um CAGR de 10,31% ao longo do período. Essa expansão ressalta o quão vital a orquestração de DNS se tornou à medida que as empresas modernizam aplicações, adotam segurança de Confiança Zero e transferem cargas de trabalho para múltiplas nuvens. O mercado de Ferramentas de Sistema de Nomes de Domínio está se beneficiando da rápida implantação de redes privadas 5G que exigem resolução abaixo de um milissegundo, da crescente presença de IoT que posiciona servidores DNS na borda, e da crescente atenção em nível de conselho ao risco cibernético na camada DNS. A intensidade competitiva está aumentando à medida que fornecedores de segurança nativos da nuvem incorporam controles de DNS em ofertas de plataforma, enquanto especialistas legados respondem com análises orientadas por IA e mecanismos de política mais granulares. A dinâmica de preços está mudando à medida que os serviços gerenciados superam as licenças locais e os provedores de DNS recursivo gratuito desafiam os níveis premium, obrigando os fornecedores a se diferenciarem por meio de garantias de disponibilidade, profundidade analítica e ferramentas de conformidade.

Principais Conclusões do Relatório

- Por tipo de implantação, as plataformas em nuvem detinham 52% da participação do mercado de Ferramentas de Sistema de Nomes de Domínio em 2024, enquanto as arquiteturas híbridas devem se expandir a um CAGR de 12,63% até 2030.

- Por componente, as soluções de software e plataforma representaram 59% do tamanho do mercado de Ferramentas de Sistema de Nomes de Domínio em 2024; o segmento de serviços avança a um CAGR de 11,84% até 2030.

- Por tamanho de organização, as grandes empresas comandaram 61% do tamanho do mercado de Ferramentas de Sistema de Nomes de Domínio em 2024, enquanto as PMEs estão previstas para progredir a um CAGR de 12,29% ao longo de 2025-2030.

- Por vertical, TI e telecomunicações capturaram 27% do tamanho do mercado de Ferramentas de Sistema de Nomes de Domínio em 2024, enquanto o BFSI está projetado para crescer a um CAGR de 10,67% até 2030.

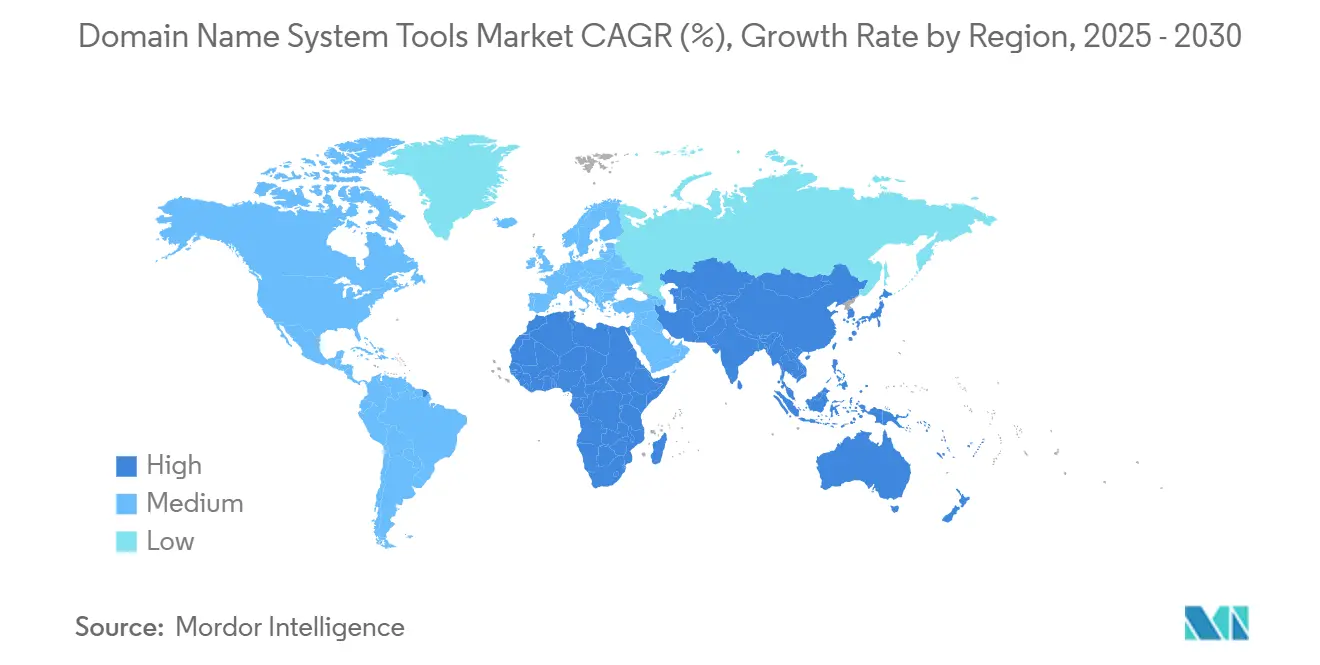

- Por geografia, a América do Norte liderou com 36% de participação na receita em 2024; a Ásia-Pacífico deve crescer a um CAGR de 11,23% durante o horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Ferramentas de Sistema de Nomes de Domínio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de múltiplas nuvens e nuvem híbrida | +2.1% | Global, América do Norte e UE lideram | Médio prazo (2-4 anos) |

| Aumento de ataques DDoS, envenenamento de cache e tunelamento DNS | +1.8% | Global, volumes mais altos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da computação de borda e presença de dispositivos IoT | +2.3% | Núcleo na Ásia-Pacífico, transbordamento para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Adoção de DNS sobre HTTPS/TLS para privacidade | +1.4% | UE e América do Norte | Médio prazo (2-4 anos) |

| Implantações de redes privadas 5G | +1.9% | Ásia-Pacífico lidera, seguida pela América do Norte e UE | Longo prazo (≥ 4 anos) |

| Agrupamento de DNS gerenciado em SaaS | +1.2% | Global, adoção mais rápida por PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Arquiteturas de Múltiplas Nuvens e Nuvem Híbrida

As implantações híbridas estão crescendo a um CAGR de 12,63% porque as empresas precisam de políticas sincronizadas entre AWS, Azure e Google Cloud, mantendo a latência baixa para os usuários. Estudos de caso mostram melhorias no tempo de carregamento de páginas próximas a 10 vezes quando o roteamento DNS dinâmico direciona o tráfego para o ponto de presença de borda mais próximo. Plataformas DDI unificadas que automatizam o failover e o IPAM estão agora substituindo ferramentas locais isoladas, particularmente em cargas de trabalho de varejo e mídia que oscilam acentuadamente com picos de tráfego. [1]"Apresentando Nossos Serviços DDI Revolucionários para a Era Híbrida e de Múltiplas Nuvens," Infoblox, infoblox.com Os roteiros dos fornecedores integram cada vez mais modelos de IaC para que as equipes de DevOps possam declarar o estado do DNS junto com o código da aplicação, facilitando a governança e a reversão. Os controles de conformidade alinhados com a NIS2 e regulamentos similares intensificam a demanda por registros DNS prontos para auditoria, acelerando ainda mais os ciclos de atualização de plataforma.

Aumento de Ataques DDoS, Envenenamento de Cache e Tunelamento DNS

As ameaças na camada DNS aumentaram significativamente em 2024, à medida que adversários utilizaram modelos de IA para gerar domínios algoritmicamente gerados que escapam das listas de bloqueio. Campanhas de DDoS financeiro direcionadas a servidores autoritativos podem elevar os custos operacionais em dezenas de milhares de dólares em poucas horas. [2]"O Impacto de Custo dos Ataques DDoS nos Serviços DNS," Nexusguard, nexusguard.com As empresas estão implantando análises de aprendizado de máquina em linha que perfilam padrões de consulta em tempo real; um banco global agora bloqueia 374.000 solicitações maliciosas diariamente por meio de assinaturas avançadas de segurança DNS. As seguradoras estão endurecendo os padrões de subscrição em torno da resiliência DNS, tornando as pegadas anycast monitoradas e redundantes um pré-requisito para prêmios favoráveis de risco cibernético.

Expansão da Computação de Borda e Presença de Dispositivos IoT

Aplicações sensíveis à latência em manufatura, telemedicina e veículos autônomos exigem resolução DNS no dispositivo ou próximo a ele, reduzindo drasticamente as viagens de ida e volta a data centers centralizados. Estudos documentam uma queda de 92,5% na latência de detecção de anomalias quando a computação e o DNS residem na borda em vez de na nuvem central. [3]"Computação de Borda e Análise para Dispositivos IoT: Aprimorando a Tomada de Decisão em Tempo Real em Ambientes Inteligentes," SSRN, ssrn.com Os fornecedores agora oferecem nós autoritativos leves implantáveis em clusters Kubernetes dentro de fábricas, com sincronização de políticas de volta a orquestradores centralizados. O fatiamento de rede 5G amplifica essa necessidade ao criar zonas DNS isoladas por fatia, forçando os provedores a gerenciar milhares de registros efêmeros sem tempo de inatividade.

Adoção de DNS sobre HTTPS/TLS para Conformidade com Privacidade

O GDPR e estatutos comparáveis impulsionam as empresas em direção a consultas criptografadas para manter os metadados dos usuários confidenciais. As implantações de DoH e DoT aumentaram ao longo de 2024, mas as equipes de segurança se preocupam com a perda de visibilidade para a caça a ameaças. Soluções emergentes da Microsoft e de outros fornecedores aplicam listas de permissão de domínios no stub DNS do endpoint, permitindo privacidade sem pontos cegos. Os fabricantes de appliances de hardware agora incorporam capacidades de descriptografia no dispositivo que espelham consultas para ferramentas SIEM, buscando um meio-termo entre confidencialidade e observabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras de migração induzidas por interrupções e aprisionamento de fornecedor | -1.3% | Global, grandes empresas mais afetadas | Médio prazo (2-4 anos) |

| DNS público recursivo gratuito reduzindo a adoção paga | -0.9% | Global, impacto mais forte em PMEs | Curto prazo (≤ 2 anos) |

| Escassez de competências em DNSSEC | -0.7% | Global, regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Regulamentos de nuvem soberana e residência de dados | -1.1% | UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Migração Induzidas por Interrupções e Preocupações com Aprisionamento de Fornecedor

Grandes empresas relatam perdas mensais por interrupção superiores a USD 1 milhão quando o DNS falha, tornando até mesmo as migrações planejadas arriscadas. Arquiteturas híbridas complexas incluem milhares de registros estáticos e dinâmicos vinculados a firewalls de aplicação, tornando a replicação trabalhosa. Muitas empresas mantêm a plataforma incumbente ativa em modo somente leitura após a migração, pagando taxas duplas para se proteger contra erros de propagação. Os fornecedores aproveitam essa inércia com contratos plurianuais agrupados a complementos de IPAM e DHCP, o que eleva ainda mais os custos de saída e suprime a rotatividade.

DNS Público Recursivo Gratuito Reduzindo a Adoção de Serviços Pagos

O Google Public DNS e o 1.1.1.1 da Cloudflare oferecem tempos de resposta de nível empresarial a custo zero, fazendo com que empresas menores adiem assinaturas premium. Os provedores comerciais respondem adicionando feeds de inteligência de ameaças, auditoria de conformidade e análises por registro para justificar os preços. No entanto, o excesso de funcionalidades pode sobrecarregar equipes de TI enxutas, desacelerando os ciclos de decisão e prolongando as fases de prova de conceito. Aumentos de assinatura, exemplificados pela mudança do DNS Made Easy de USD 5 para USD 45 mensais, geram debate sobre a percepção de valor mesmo com o crescimento da funcionalidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Modelos Híbridos Impulsionam a Evolução da Infraestrutura

As implantações híbridas registraram um CAGR de 12,63% até 2030, superando os modelos exclusivamente em nuvem e locais, à medida que as empresas mantinham zonas autoritativas internamente por questões de soberania, aproveitando o anycast global na nuvem para o tráfego de pico. O tamanho do mercado de Ferramentas de Sistema de Nomes de Domínio para implantações híbridas está previsto para atingir USD 1,87 bilhão até 2030, refletindo maior alinhamento de conformidade em finanças e saúde. Os ambientes híbridos também permitem criptografia seletiva, como DoH para consultas externas, mantendo DoT internamente para acomodar fluxos de trabalho de inspeção de pacotes existentes. Os gateways de borda agora incorporam microsserviços DNS que se sincronizam com os mesmos controladores híbridos, facilitando a coordenação de políticas de roteamento em parques industriais de IoT.

A nuvem permanece crucial com uma participação de 52% em 2024, porque as plataformas SaaS reduzem o capex e fornecem SLAs integrados abrangendo camadas autoritativas, recursivas e de segurança. As implantações locais persistem em setores sujeitos a mandatos de isolamento físico ou estatutos de nuvem soberana. Os fornecedores oferecem clusters de hardware prontos para uso com unidades de troca a quente e rotação automatizada de chaves de assinatura para atender a essas necessidades de nicho, simplificando as janelas de manutenção.

Por Componente: Serviços em Alta à Medida que a Complexidade Aumenta

Os contratos de DNS gerenciado, consultoria e suporte estão se expandindo a um CAGR de 11,84%, refletindo a escassez de competências em assinatura DNSSEC e automação de políticas. As empresas optam por compromissos de ciclo de vida que incluem monitoramento de SOC 24×7, avaliações de risco trimestrais e testes automáticos de failover. O tamanho do mercado de Ferramentas de Sistema de Nomes de Domínio para serviços está projetado para ultrapassar USD 1,71 bilhão até 2030, à medida que os feeds de ameaças orientados por IA exigem ajuste contínuo por analistas especializados.

Software e plataformas ainda dominam com 59% de participação na receita, porque os mecanismos autoritativos e recursivos sustentam todas as outras camadas de valor agregado. Os fornecedores disponibilizam imagens em contêiner prontas para implantação via Helm chart, permitindo que as equipes de DevOps iterem sem atualizações manuais de pacotes. O licenciamento está migrando de nós perpétuos para níveis baseados em tráfego que escalam elasticamente com os picos de demanda induzidos por CDN.

Por Tamanho de Organização do Usuário Final: Adoção por PMEs Acelera por Meio do Acesso à Nuvem

As grandes empresas controlaram uma participação de 61% em 2024, dado seus extensos inventários de namespace e presença global em filiais. Elas exigem RBAC granular, atestação SOC-2 e garantias de disponibilidade de 99,999%. No entanto, as PMEs estão projetadas para crescer a um CAGR de 12,29% à medida que as APIs de nuvem reduzem as barreiras de entrada. Pacotes de assinatura com preços abaixo de USD 100 por mês agora incluem DoH, filtragem RPZ e alertas SOC opcionais, substituindo os resolvedores básicos de ISP. A participação de mercado de Ferramentas de Sistema de Nomes de Domínio detida pelas PMEs está prevista para subir para 43% até 2030, à medida que a paridade de funcionalidades com os níveis empresariais se estreita.

Os portais dos fornecedores agora expõem construtores de políticas de baixo código que abstraem a sintaxe BIND, permitindo que pequenas equipes de TI criem encaminhamento condicional e visualizações DNS divididas. Programas de treinamento oferecidos por meio de academias online aceleram a integração de PMEs, criando novos fluxos de receita para os provedores.

Por Vertical do Setor: Serviços Financeiros Lideram a Transformação Digital

TI e telecomunicações mantiveram uma participação de 27% porque as operadoras integram o cache DNS nas redes de acesso de assinantes para otimizar a latência e filtrar malware em tempo real. O BFSI registrará o crescimento mais rápido com um CAGR de 10,67% devido a pagamentos em tempo real e sistemas de negociação que penalizam atrasos de milissegundos. Um banco entre os 10 maiores reduziu o failover de DNS de minutos para segundos após implantar clusters autoritativos baseados em anycast, resultando em uma redução documentada de OPEX anual de USD 2 milhões.

A área de saúde está acelerando a adoção de criptografia para proteger registros eletrônicos de saúde, enquanto instituições de ensino expandem a capacidade para e-learning, aumentando o uso de segurança DNS baseada em SaaS. Agências governamentais nos Estados Unidos agora exigem DNS criptografado para todos os domínios do poder executivo, impulsionando migrações em toda a agência para plataformas conformes.

Análise Geográfica

A América do Norte gerou 36% da receita de 2024 devido à maturidade na adoção de nuvem, regulamentações cibernéticas robustas e à presença de fornecedores líderes. Mandatos federais como a diretiva de DNS criptografado da CISA impulsionam até mesmo empresas de médio porte em direção à recursão gerenciada com registro integrado. Os gastos nos Estados Unidos permanecem robustos, com a Cloudflare obtendo USD 849,5 milhões domesticamente em 2024. O Canadá espelha essa tendência por meio de suas iniciativas de Cidades Inteligentes Seguras, incentivando arquiteturas DNS prontas para a borda.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 11,23%, impulsionada pelas implantações de 5G e pelos centros de manufatura de IoT. A China sozinha pode atingir USD 266,1 milhões até 2030, auxiliada pelas prioridades de automação industrial no 14º Plano Quinquenal. O boom de data centers em Singapura e o foco do Fórum DNS da Ásia-Pacífico no treinamento em DNSSEC catalisam atualizações de segurança para empresas regionais. As plataformas de identidade digital do setor público da Índia também estimulam a demanda por hierarquias DNS soberanas e conformes.

A Europa permanece um mercado pivô orientado pela conformidade. O GDPR e a próxima Diretiva NIS2 exigem dados de registro precisos e notificação de violação em 24 horas, desencadeando atualizações de plataforma que incorporam trilhas de auditoria e tratamento de consultas criptografadas. O DNS4EU, apoiado pela Comissão Europeia, subsidia provedores regionais como ClouDNS e EuroDNS para fornecer serviços de resolução soberanos. Os países nórdicos pressionam por data centers com neutralidade de carbono, promovendo a adoção de clusters autoritativos energeticamente eficientes resfriados por fontes renováveis.

Cenário Competitivo

O mercado de Ferramentas de Sistema de Nomes de Domínio é moderadamente consolidado. Líderes como Cloudflare, Infoblox e Akamai avançam na detecção baseada em IA que classifica domínios no momento da consulta, reduzindo os períodos de permanência de malware de tunelamento DNS. A aquisição da Vercara pela DigiCert em 2024 incorporou serviços autoritativos a um amplo portfólio de confiança digital, gerenciando um quinto das consultas globais e ilustrando a crescente economia de escala.

A convergência de plataformas é inconfundível. A Palo Alto Networks agora oferece Segurança DNS Avançada como uma assinatura em nuvem que se integra ao seu ecossistema de firewall mais amplo, oferecendo aos clientes planos de política unificados entre portas e protocolos. O DNS de Confiança Zero da Microsoft, em pré-visualização privada, traz a listagem de permissão de nomes de domínio para endpoints Windows, fechando lacunas entre a detecção de endpoint e a filtragem de rede.

Concorrentes emergentes conquistam nichos em IoT industrial, conformidade em saúde e registros automatizados vinculados a certificados. Alguns inovadores combinam telemetria DNS com mecanismos de correlação SIEM, enriquecendo o contexto de ameaças para analistas de SOC. A concorrência de preços se intensifica à medida que os serviços recursivos gratuitos igualam as latências empresariais, pressionando os fornecedores a vincular SLAs à integridade das consultas, não apenas à disponibilidade.

Líderes do Setor de Ferramentas de Sistema de Nomes de Domínio

Cloudflare, Inc.

Infoblox Inc.

Akamai Technologies, Inc.

NS1 Inc.

BlueCat Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Microsoft anunciou a pré-visualização privada do DNS de Confiança Zero integrando bloqueio baseado em domínio e suporte a DoH/DoT.

- Janeiro de 2025: A Akamai lançou o Infrastructure Security Analytics para Edge DNS com conectores SIEM.

- Setembro de 2024: A DigiCert concluiu a aquisição da Vercara, formando uma plataforma de confiança unificada.

- Setembro de 2024: A Infoblox lançou o conjunto Universal DDI unificando DNS, DHCP e IPAM.

Escopo do Relatório Global do Mercado de Ferramentas de Sistema de Nomes de Domínio

| Nuvem |

| Local |

| Híbrido |

| Software / Plataforma | |

| Serviços | DNS Gerenciado |

| Consultoria e Integração | |

| Suporte e Manutenção |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Mídia e Entretenimento |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Educação |

| Governo e Setor Público |

| Outras Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software / Plataforma | ||

| Serviços | DNS Gerenciado | ||

| Consultoria e Integração | |||

| Suporte e Manutenção | |||

| Por Tamanho de Organização do Usuário Final | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical do Setor | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Mídia e Entretenimento | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Educação | |||

| Governo e Setor Público | |||

| Outras Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR é esperado para o mercado de Ferramentas de Sistema de Nomes de Domínio durante 2025-2030?

O mercado está projetado para se expandir a um CAGR de 10,31% até 2030, crescendo de USD 2,49 bilhões para USD 4,07 bilhões.

Qual modelo de implantação está crescendo mais rapidamente nas Ferramentas de Sistema de Nomes de Domínio?

As arquiteturas híbridas estão previstas para crescer a um CAGR de 12,63% porque equilibram o controle local com a escalabilidade da nuvem.

Por que as instituições financeiras estão investindo fortemente em plataformas DNS?

As empresas do setor BFSI precisam de desempenho em nível de milissegundo e conformidade rigorosa; um DNS otimizado pode reduzir os custos operacionais anuais em milhões, atendendo aos mandatos regulatórios.

Qual região adicionará a maior receita incremental até 2030?

A Ásia-Pacífico, impulsionada pelas implantações de 5G e pela manufatura de IoT, deve entregar os maiores ganhos incrementais com um CAGR de 11,23%.

Como os fornecedores estão se diferenciando dos serviços DNS públicos gratuitos?

Os provedores agrupam detecção de ameaças orientada por IA, trilhas de auditoria de conformidade e garantias de disponibilidade respaldadas por SLA que os resolvedores gratuitos não oferecem.

Qual é o papel do DNS sobre HTTPS nas decisões de adoção empresarial?

As consultas criptografadas ajudam as organizações a cumprir as regulamentações de privacidade, enquanto novas ferramentas mantêm a visibilidade, impulsionando uma adoção mais ampla sem sacrificar o monitoramento de segurança.

Página atualizada pela última vez em: