Tamanho e Participação do Mercado de Firewall de Sistema de Nomes de Domínio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 251.87 Milhões de dólares |

| Tamanho do Mercado (2031) | 523.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Firewall de Sistema de Nomes de Domínio por Mordor Intelligence

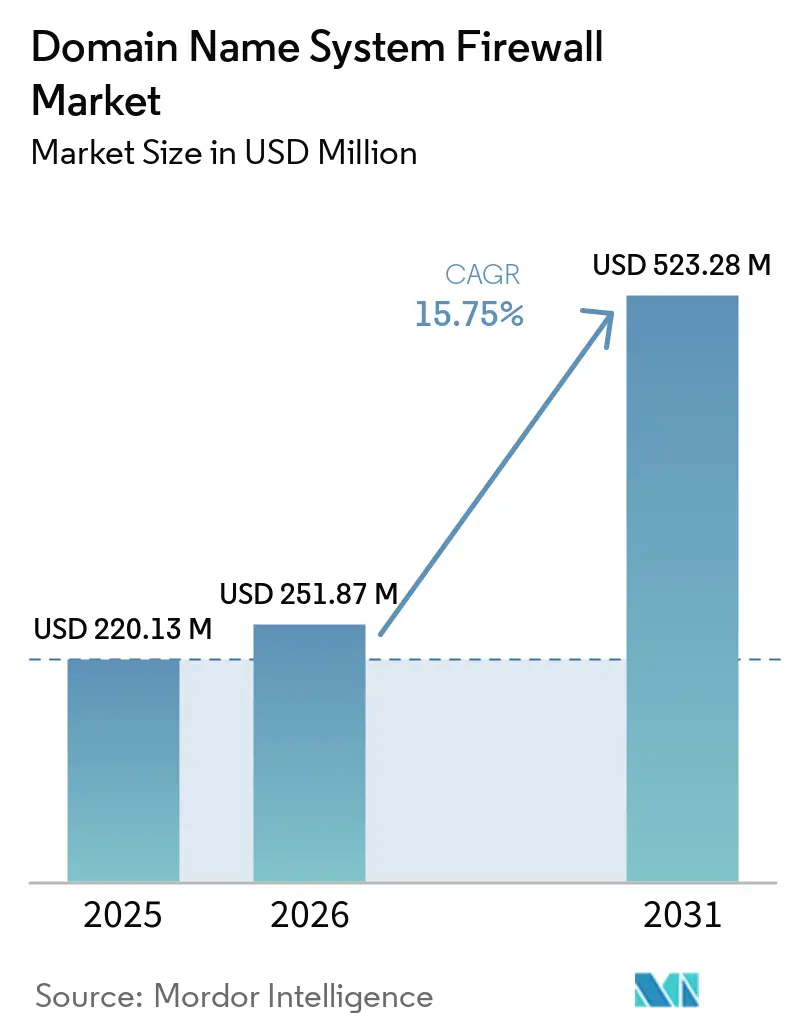

O tamanho do mercado de Firewall de Sistema de Nomes de Domínio foi avaliado em USD 220,13 milhões em 2025 e estima-se que cresça de USD 251,87 milhões em 2026 para atingir USD 523,28 milhões até 2031, a um CAGR de 15,75% durante o período de previsão (2026-2031). O rápido aumento nos gastos reflete a migração do registro passivo de DNS para o bloqueio ativo baseado em políticas nas camadas de resolvedor e autoritativa. Os protocolos de DNS criptografado, principalmente DNS sobre HTTPS e DNS sobre TLS, agora ocultam o conteúdo das consultas das ferramentas de inspeção legadas, de modo que as empresas estão incorporando inteligência de ameaças diretamente no software de servidor de nomes para manter a visibilidade. As operadoras de telecomunicações estão transformando suas infraestruturas recursivas em fluxos de receita de segurança gerenciada, enquanto os provedores de nuvem em hiperescala integram firewalls de DNS em ofertas de borda de serviço de acesso seguro para proteger cargas de trabalho que transitam entre data centers, nuvens públicas e sites de borda. Nesse contexto, as preocupações com desempenho em verticais sensíveis à latência, como negociação de alta frequência e imagens clínicas, estão direcionando muitos compradores para padrões de implantação híbrida que permitem que resolvedores locais coexistam com a orquestração em nuvem.

Principais Conclusões do Relatório

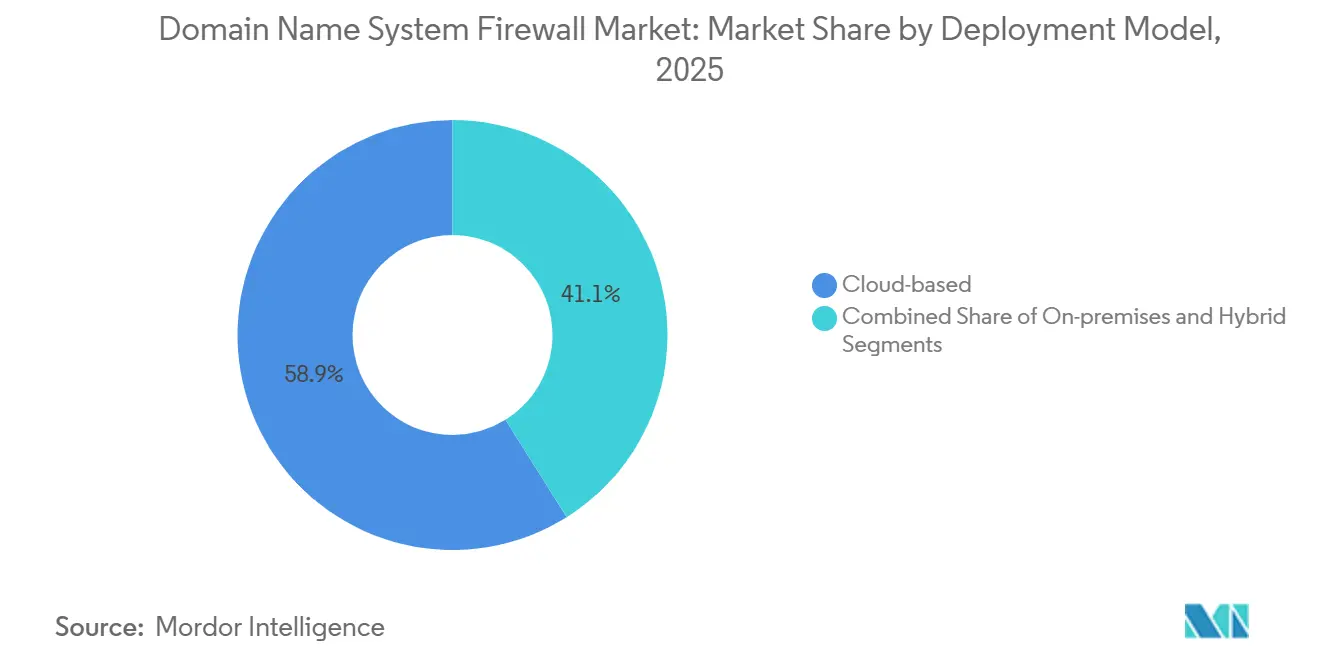

- Por modelo de implantação, as opções baseadas em nuvem lideraram com uma participação de receita de 58,91% em 2025; as configurações híbridas devem avançar a um CAGR de 16,43% até 2031.

- Por tipo de servidor DNS, os firewalls de resolvedor recursivo detinham 38,45% da participação do mercado de Firewall de Sistema de Nomes de Domínio em 2025; as variantes autoritativas devem expandir a um CAGR de 15,95% no período 2026-2031.

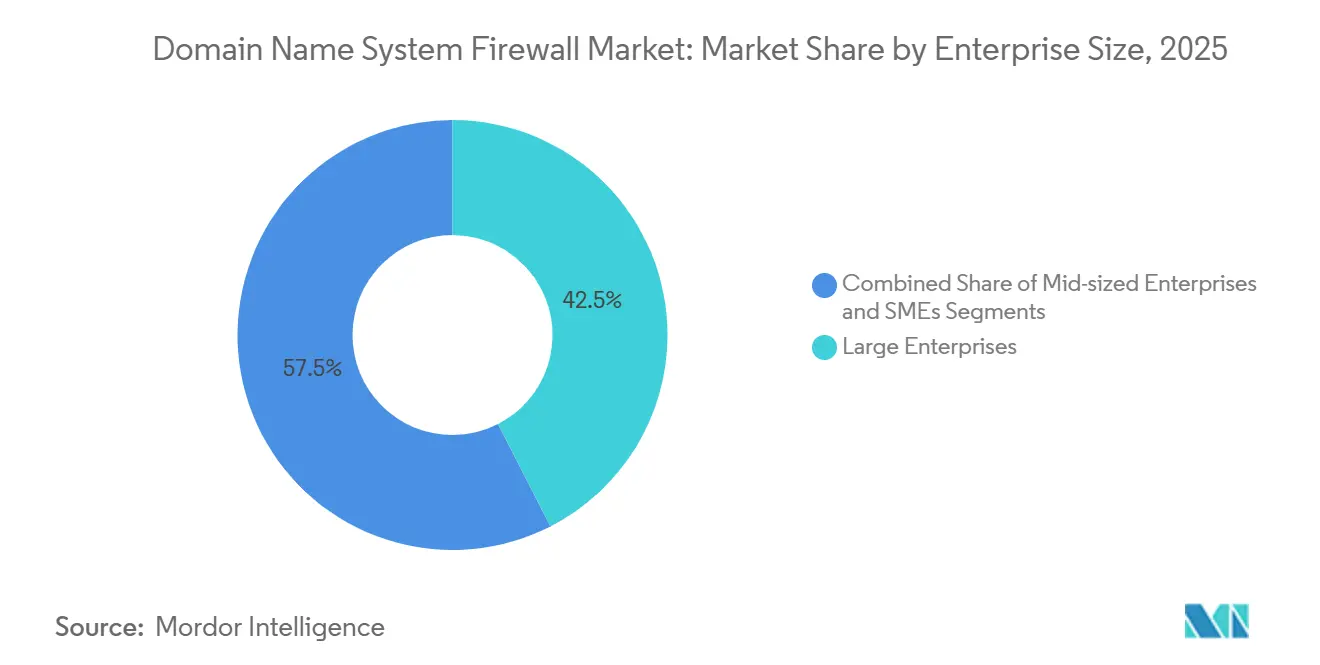

- Por tamanho de empresa, as grandes empresas responderam por 42,45% dos gastos em 2025; as PMEs estão preparadas para crescer a um CAGR de 16,21% até 2031.

- Por vertical da indústria, as implantações de BFSI capturaram 25,46% da receita de 2025; espera-se que saúde e ciências da vida subam a um CAGR de 16,11% durante o horizonte de previsão.

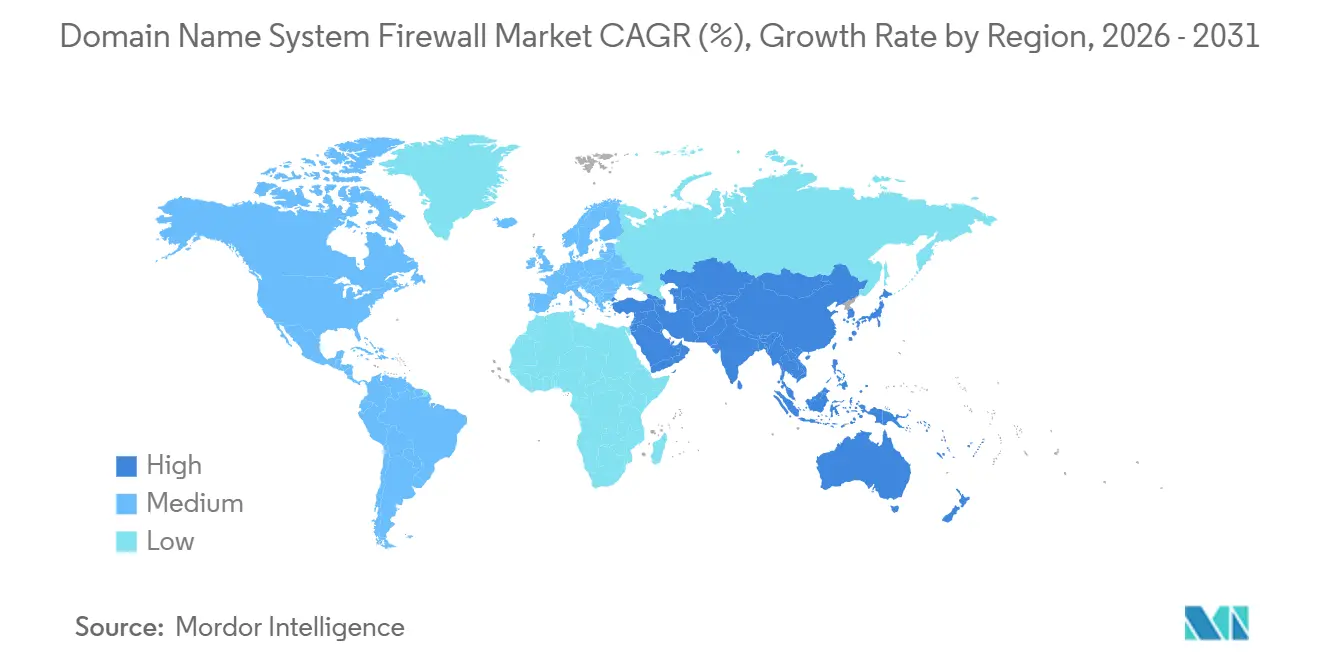

- Por geografia, a América do Norte dominou com uma contribuição de 42,56% em 2025; a Ásia-Pacífico deve registrar a trajetória mais rápida a um CAGR de 15,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Firewall de Sistema de Nomes de Domínio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Ataques na Camada DNS Impulsionando Investimentos Obrigatórios em Segurança | +3.2% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração Rápida para Arquiteturas de TI Multinuvem e Híbridas | +2.8% | América do Norte e Europa como núcleo, expandindo-se para centros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos Regulatórios para Estruturas de Confiança Zero e Borda de Serviço de Acesso Seguro | +2.5% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso Crescente de Tunelamento DNS para Comando e Controle em Frotas de IoT de Borda | +2.1% | Global, adoção inicial em manufatura e logística | Longo prazo (≥ 4 anos) |

| Ascensão do Tudo sobre HTTPS Acelerando a Adoção de DNS Criptografado | +1.9% | Global, liderado por segmentos empresariais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Operadoras de Telecomunicações Monetizando Feeds de Inteligência de Ameaças DNS para Empresas | +1.6% | Mercados de telecomunicações da América do Norte, Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Ataques na Camada DNS Impulsionando Investimentos Obrigatórios em Segurança

Ataques de reconhecimento em grande volume, phishing e negação de serviço distribuída estão deslocando os orçamentos de segurança corporativa para contramedidas centradas no resolvedor. Um comunicado conjunto da Agência de Segurança Cibernética e de Infraestrutura dos EUA e da Agência de Segurança Nacional, em março de 2025, sinalizou a rotação de domínios por "fluxo rápido" que oculta a infraestrutura dos atacantes por trás de endereços IP em constante mudança, tornando as listas de bloqueio estáticas obsoletas. A técnica ganhou urgência após o Federal Bureau of Investigation desmantelar uma botnet russa que sequestrou mais de um milhão de roteadores de pequenos escritórios no início de 2024, ilustrando como o tráfego DNS onipresente pode ser weaponizado.[1]Federal Bureau of Investigation, "FBI Desmantela Botnet Russa," FBI.gov O Relatório de Ameaças DNS de 2025 da Infoblox registrou um aumento de 37% nos eventos de tunelamento, confirmando que os adversários agora veem o DNS como um caminho de comando e controle de baixo atrito. As discussões de risco cibernético em nível de conselho tratam cada vez mais o DNS de proteção como um pré-requisito para a subscrição de ciberseguros, comprimindo os ciclos de aquisição de anos para trimestres.

Migração Rápida para Arquiteturas de TI Multinuvem e Híbridas

Empresas que gerenciam cargas de trabalho entre Amazon Web Services, Microsoft Azure, Google Cloud e sites de colocalização têm dificuldade em manter políticas de domínio consistentes. O white paper NS1 Connect da IBM documentou que empresas financeiras mantêm pelo menos dois provedores de DNS externos para eliminar pontos únicos de falha, uma prática validada quando uma grande plataforma sofreu uma interrupção recursiva de seis horas em meados de 2024.[2]IBM, "Arquitetura DNS Multiprovedor NS1 Connect," IBM.com Aplicativos críticos de desempenho, desde negociação algorítmica até telemetria de pacientes em tempo real, ainda dependem de resolvedores locais, de modo que as organizações preferem designs híbridos que combinam appliances locais com orquestração em nuvem. A Cisco abordou essas preocupações de latência e soberania em abril de 2026, lançando appliances de firewall de DNS localizados para os mercados do Conselho de Cooperação do Golfo, ao mesmo tempo em que os conectava à sua camada de nuvem Umbrella para uma aplicação de política unificada. A expansão arquitetural alimenta a demanda por consoles de gerenciamento que transmitem feeds de ameaças e zonas de política de resposta em instâncias de resolvedor díspares em tempo quase real. Os fornecedores que conseguem automatizar essa federação sem degradar o desempenho das consultas estão conquistando uma participação de carteira desproporcionalmente maior.

Mandatos Regulatórios para Estruturas de Confiança Zero e Borda de Serviço de Acesso Seguro

A conformidade não é mais um exercício de verificação de caixas na Europa ou na América do Norte. O Regulamento de Resiliência Operacional Digital, em vigor desde janeiro de 2025, obriga as entidades financeiras da UE a registrar e analisar o tráfego DNS como parte do gerenciamento de risco de TIC.[3]Comissão Europeia, "A Diretiva NIS2," Digital-strategy.ec.europa.eu Simultaneamente, a Agência de Segurança Cibernética e de Infraestrutura dos EUA reservou USD 24,7 milhões no exercício fiscal de 2025 para ampliar seu programa de DNS de Proteção, oferecendo serviços recursivos alimentados por ameaças a agências federais e operadores de infraestrutura crítica. A diretriz DNSSEC de fevereiro de 2026 do Japão, elaborada pelo Ministério de Assuntos Internos e Comunicações, eleva as expectativas de validação criptográfica para hospitais e concessionárias. Esses estatutos penalizam o não cumprimento com multas e danos à reputação, acelerando as aprovações de orçamento para defesas em nível de resolvedor. Consequentemente, os provedores de soluções que mapeiam os roteiros de recursos diretamente para estruturas de confiança zero e SASE observam ciclos de vendas mais rápidos e menor rotatividade.

Uso Crescente de Tunelamento DNS para Comando e Controle em Frotas de IoT de Borda

Os ambientes industriais agora conectam milhões de sensores e controladores lógicos programáveis a redes IP, mas o DNS de saída recebe pouco escrutínio. Pesquisadores descobriram o backdoor "Dohdoor" em 2024, que introduz comandos por meio de DNS sobre HTTPS para contornar as regras de firewall. Uma campanha de 2025 denominada ZipLine extraiu projetos de manufatura antes de detonar ransomware em sistemas de controle de plantas, dependendo de DNS tunelado para contornar o monitoramento de perímetro. Fornecedores como a Robustel reagiram incorporando firewalls de DNS em roteadores celulares que ficam nos gateways de borda, bloqueando rajadas de consultas anômalas antes que atravessem a WAN. O appliance LineGuard da Secure64 aplica validação criptográfica e limitação de taxa na camada de protocolo, tornando a amplificação em larga escala e o tunelamento inviáveis. À medida que as redes privadas 5G ampliam o alcance da IoT, a inspeção no lado do resolvedor está emergindo como o único contraponto escalável para canais DNS encobertos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Substituição de Servidores Recursivos Legados em Grandes Incumbentes | -1.8% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Falta de Profissionais Qualificados em Segurança DNS | -1.3% | Global, agudo em mercados emergentes da Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Compensações de Desempenho com DNS Criptografado em Links de Retorno via Satélite | -0.9% | Implantações remotas e marítimas em todo o mundo | Longo prazo (≥ 4 anos) |

| Fragmentação das Políticas Nacionais de Servidor Raiz em Nuvens Soberanas | -0.7% | Zonas de nuvem soberana da China, Rússia e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Substituição de Servidores Recursivos Legados em Grandes Incumbentes

Gigantes financeiros e de telecomunicações que padronizaram em resolvedores de código aberto, como o BIND, enfrentam desembolsos de capital superiores a USD 500.000 ao migrar para firewalls comerciais. Clusters geográficos construídos para redundância abrigam centenas de nós anycast que não podem simplesmente ser "transferidos" para novo hardware. A Publicação Especial 800-81 Revisão 3 do NIST adverte que a adaptação de DNSSEC e zonas de política de resposta pode se arrastar por 12 a 18 meses em ambientes brownfield.[4]Instituto Nacional de Padrões e Tecnologia, "SP 800-81 Rev 3," Nist.gov Durante a janela de transição, as equipes devem manter simultaneamente a infraestrutura antiga e a nova, inflando os custos de mão de obra e prolongando as janelas de controle de mudanças. O impacto orçamentário é especialmente agudo na manufatura e no varejo, onde as margens operacionais estreitas deixam espaço mínimo para projetos de segurança de sete dígitos.

Falta de Profissionais Qualificados em Segurança DNS

Operar uma pilha de defesa em nível de resolvedor exige uma combinação rara de engenharia de rede e análise de inteligência de ameaças. O relatório de 2025 da Internet Society sinalizou que muitos operadores não conseguem interpretar falhas de DNSSEC ou ajustar zonas de política de resposta, deixando as configurações padrão sem otimização. Embora os provedores de serviços gerenciados preencham lacunas na América do Norte e na Europa, as empresas sujeitas a restrições de auditoria, como bancos ou defesa, preferem talentos internos. Os mercados emergentes enfrentam um déficit ainda maior; o workshop de DNSSEC de abril de 2026 da Malásia atraiu mais de 300 participantes, mas ainda cobre apenas uma fração do pessoal necessário para implantações em escala nacional. Até que os currículos universitários elevem a segurança DNS a disciplina central, a escassez de habilidades irá moderar a velocidade de adoção, apesar da crescente conscientização executiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: O Híbrido Avança à Medida que a Latência Supera a Economia da Nuvem

As configurações híbridas responderam por uma fatia relevante dos gastos de 2025 e estão crescendo a um CAGR de 16,43%, superando o mercado mais amplo de Firewall de Sistema de Nomes de Domínio. As organizações inicialmente gravitaram para firewalls baseados em nuvem em busca de ganhos rápidos — 58,91% dos gastos em 2025 —, mas descobriram que os saltos adicionais de consulta inflam a latência em 10 a 20 milissegundos, um atraso inaceitável para algoritmos de negociação e sistemas de imagens clínicas. Consequentemente, os compradores agora combinam resolvedores locais leves com orquestração em nuvem para manter respostas abaixo de um milissegundo enquanto centralizam o controle de políticas. A pesquisa de 2025 da EfficientIP constatou que 62% das empresas com mais de 10.000 funcionários já operam tais arquiteturas duplas, e os mandatos de resiliência da NIS2 reforçam a tendência. O tamanho do mercado de Firewall de Sistema de Nomes de Domínio se beneficia porque os compradores adquirem tanto assinaturas quanto hardware de appliance em vez de escolher um ou outro.

Um segundo alavancador de crescimento é a regulamentação de nuvem soberana. O Salam Secure DNS da Arábia Saudita mantém todos os registros dentro das fronteiras nacionais, ao mesmo tempo em que aceita envios de feeds de ameaças de nuvens de fornecedores, fornecendo um modelo para outros mercados do Golfo. O Cloudflare Gateway ilustra o extremo oposto do espectro: mais de 15.000 empresas sem equipamentos legados migraram diretamente para DNS em nuvem puro em 2025. Ainda assim, à medida que os sites de borda proliferam, os encaminhadores de cache permanecerão indispensáveis para filiais onde a largura de banda é escassa. Seja orquestrada centralmente ou operada de forma independente, a diversidade de resolvedores é agora um requisito de conformidade, e não uma preferência arquitetural.

Por Tipo de Servidor DNS: Firewalls Autoritativos Crescem à Medida que Provedores de SaaS Fortalecem a Infraestrutura

Os mecanismos de resolvedor recursivo permaneceram como o principal componente em 2025, controlando 38,45% da participação do mercado de Firewall de Sistema de Nomes de Domínio, pois cada consulta de endpoint começa ali. No entanto, as defesas na camada autoritativa estão crescendo a um CAGR de 15,95%, impulsionadas por fornecedores de SaaS e CDNs que se defendem de inundações de reflexão em escala de terabit. A Akamai registrou um aumento de 71% em tais ataques no primeiro semestre de 2025, forçando os operadores a implantar limitação de taxa e validação DNSSEC no ápice da zona. Novos projetos arquiteturais agora recomendam combinar filtros de resolvedor e autoritativos em uma malha de política compartilhada, aproximando o mercado de Firewall de Sistema de Nomes de Domínio de uma visão de plano de controle unificado.

A carga diária de consultas da VeriSign de 183 bilhões ilustra o requisito de throughput que os mecanismos autoritativos devem satisfazer sem falsos positivos. A Neustar e a F5 responderam com classificadores de aprendizado de máquina que sinalizam rajadas de volume anômalas ou anomalias geográficas em intervalos de subfração de segundo. O rascunho da estrutura de DNS de Proteção do Grupo de Trabalho de Engenharia da Internet consolida ainda mais as diretrizes de paridade de recursos, garantindo que a diferenciação dos fornecedores se incline para a profundidade analítica em vez de listas básicas de bloqueio e permissão. Com a adoção de SaaS ainda em ascensão, os firewalls autoritativos devem preservar seu prêmio de crescimento bem na próxima década, mesmo que os gastos recursivos permaneçam robustos.

Por Tamanho de Empresa: PMEs Adotam à Medida que Provedores de Serviços Gerenciados Agrupam Filtragem DNS

As grandes empresas geraram 42,45% do faturamento de 2025, refletindo vastos patrimônios multinuvem que exigem centros de operações de segurança DNS dedicados. No entanto, a inclinação mais acentuada está nas PMEs, cujo CAGR de 16,21% supera a taxa geral do mercado de Firewall de Sistema de Nomes de Domínio. Pacotes de serviços gerenciados de baixo esforço abaixo de USD 10 por funcionário eliminam o atrito de implantação, colocando a proteção em nível de resolvedor ao alcance de equipes de TI com restrições orçamentárias. A DNSFilter relatou em 2025 que quase 7 em cada 10 clientes empregam menos de 500 trabalhadores, confirmando o impulso ascendente.

As empresas de médio porte, frequentemente migrando de clusters BIND locais, avaliam a evitação de capital em relação às preocupações com residência de dados. A pesquisa de 2025 do Cisco Umbrella mostrou que 74% desse grupo valoriza a integração com provedores de identidade acima de tudo, direcionando os roteiros para compatibilidade com SAML e OAuth. No topo, os bancos da Fortune 500 dependem do Infoblox BloxOne para fundir a telemetria DNS com plataformas XDR, automatizando o isolamento de dispositivos quando as consultas maliciosas aumentam. O resultado é um comportamento de compra em camadas: as PMEs consomem segurança de resolvedor como um utilitário, os compradores de médio porte buscam facilidade de integração, e as grandes empresas insistem em pipelines analíticos ricos em API que alimentam painéis de SIEM.

Por Vertical da Indústria: Saúde Avança com a Pressão de Conformidade com a HIPAA

As entidades de BFSI mantiveram a supremacia em 2025 com uma fatia de 25,46% da receita, posição sustentada por mandatos de prevenção de fraudes na DORA e nas diretrizes do Setor de Cartões de Pagamento. No entanto, a saúde está registrando a ascensão mais agressiva, com um CAGR de 16,11% que supera a expansão do tamanho do mercado de Firewall de Sistema de Nomes de Domínio subjacente. Fevereiro de 2026 trouxe uma Regra de Segurança HIPAA revisada que obriga a detecção de anomalias na camada DNS em 240 dias, forçando hospitais, seguradoras e fabricantes de dispositivos médicos a acelerar os pedidos de compra.

Os ambientes clínicos apresentam desafios distintos: muitos scanners de imagem e bombas de infusão executam versões de sistema operacional antiquadas que não podem hospedar agentes de endpoint. Os controles centrados no resolvedor, portanto, oferecem o único escudo escalável contra tráfego de falsificação de domínio e retorno de ransomware. Fornecedores como a Vigilbase agora empacotam descoberta de ativos, pontuação de risco de IoT e firewall de DNS em portais unificados que satisfazem tanto engenheiros biomédicos quanto oficiais de conformidade. Em outros setores, os varejistas migram para a filtragem de resolvedor para atender às cláusulas de monitoramento de rede do PCI DSS v4.0, e os fabricantes implantam appliances prontos para borda para impedir que projetos vazem por meio de DNS tunelado.

Análise Geográfica

A América do Norte gerou 42,56% das receitas de 2025 após a iniciativa de DNS de Proteção dos EUA canalizar serviços de resolvedor alimentados por ameaças para 101 agências federais. Orçamentos cibernéticos maduros, além da proximidade com nuvens em hiperescala e inovadores de segurança gerenciada, mantêm a região à frente em gastos absolutos. O Centro de Segurança Cibernética do Canadá ecoou o impulso em 2025, aconselhando os sistemas de saúde provinciais a fortalecer a infraestrutura recursiva, e os reguladores do México obrigaram os bancos a monitorar o DNS após incidentes de sequestro em 2024.

A Ásia-Pacífico, com um CAGR de 15,92%, lidera os gráficos de velocidade. O Japão reservou JPY 4,93 bilhões (USD 33 milhões) para implantações de resolvedores em universidades e concessionárias, enquanto o CERT-In da Índia processou 2,944 milhões de incidentes em 2025 e redobrou os esforços em uma grade de detecção de domínios maliciosos baseada em inteligência artificial. O KISA da Coreia do Sul integrou inteligência de ameaças da UE e dos EUA em sua pilha de monitoramento de 2025, ilustrando o crescente compartilhamento de dados entre regiões. Em toda a ASEAN, o plano regional da ICANN impulsionou os workshops de DNSSEC, acelerando a adoção no setor público.

A trajetória da Europa é moldada pela NIS2 e pela DORA, que inserem o DNS no núcleo das auditorias de cadeia de suprimentos. O BSI da Alemanha, o Centro Nacional de Segurança Cibernética do Reino Unido e as iniciativas de nuvem soberana na Arábia Saudita e nos Emirados Árabes Unidos reforçam a visão de que a política de resolvedor é agora tão estratégica quanto a política de firewall. A África e a América do Sul ainda ficam atrás em gastos, mas os provedores de segurança gerenciada estão introduzindo proteção de resolvedor com pagamento conforme o uso, o que pode reduzir a diferença nos próximos cinco anos.

Cenário Competitivo

Infoblox, Cisco e Akamai lideram um campo de concentração moderada, aproveitando amplas bases de clientes em DDI, redes e entrega de conteúdo para vender suítes de proteção de resolvedor. Cloudflare e Zscaler usam painéis de painel único para integrar firewalls de DNS em arsenais mais amplos de borda de serviço de acesso seguro, conquistando negócios nativos de nuvem em campo aberto onde appliances legados nunca existiram. A Palo Alto Networks segue o mesmo caminho, incorporando políticas de DNS em firewalls de próxima geração para que os clientes evitem produtos sobrepostos.

As operadoras de telecomunicações emergiram como disruptoras. A AT&T monetiza resolvedores de nível de operadora por meio de seus níveis de Defesa Dinâmica, agrupando feeds de ameaças selecionados e painéis de conformidade. As operadoras de telecomunicações europeias e do Oriente Médio replicam o modelo, incentivadas por regulamentações de privacidade que favorecem a residência de dados domésticos. Organizações sem fins lucrativos com foco em privacidade, como a Quad9, conquistam um nicho entre empresas sensíveis ao RGPD, prometendo nunca monetizar os registros de consultas.

A padronização também remodela a rivalidade. O rascunho de DNS de Proteção do IETF harmoniza a sintaxe de zona de política de resposta e os formatos de exportação de telemetria, nivelando as disparidades de recursos e intensificando a concorrência em preço e qualidade analítica. A Huawei aproveita o impulso na Ásia-Pacífico e no Golfo ao incorporar funções de firewall de DNS no silício de roteadores, contornando objeções de aquisição ligadas à proliferação de appliances. Enquanto isso, Secure64, Neustar e EfficientIP concentram-se em implantações industriais e de nuvem soberana, onde a latência determinística e a localidade são requisitos contratuais obrigatórios.

Líderes do Setor de Firewall de Sistema de Nomes de Domínio

Infoblox Inc.

Cloudflare, Inc.

Cisco Systems, Inc.

Akamai Technologies, Inc.

BlueCat Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cisco Systems introduziu um portfólio de Infraestrutura Crítica Soberana que combina appliances de firewall de DNS localizados para a Arábia Saudita e os mercados do Golfo com seu serviço de nuvem Umbrella, visando a conformidade com a Autoridade Nacional de Segurança Cibernética.

- Abril de 2026: O CERT-In da Índia emitiu um comunicado sobre ataques baseados em inteligência artificial que aproveitam algoritmos de geração de domínios, instando os operadores de infraestrutura crítica a implantar firewalls de DNS prontos para aprendizado de máquina e reforçando a regra de notificação de violação em 6 horas do país.

- Abril de 2026: A MYNIC da Malásia e a Agência Nacional de Segurança Cibernética realizaram um programa de treinamento em DNSSEC para mais de 300 funcionários do governo e de infraestrutura crítica, avançando a agenda de DNS resistente a quantum do país.

- Fevereiro de 2026: A JPNIC publicou uma diretriz de DNSSEC elaborada pelo Ministério de Assuntos Internos e Comunicações do Japão, acelerando a validação criptográfica em toda a infraestrutura crítica.

Escopo do Relatório Global do Mercado de Firewall de Sistema de Nomes de Domínio

| Local |

| Baseado em Nuvem |

| Híbrido |

| Firewall de Resolvedor Recursivo |

| Firewall de DNS Autoritativo |

| Firewall de Encaminhador de Cache |

| Grandes Empresas (≥1.000 funcionários) |

| Empresas de Médio Porte (100–999 funcionários) |

| PMEs (<100 funcionários) |

| BFSI |

| TI e Telecomunicações |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Tipo de Servidor DNS | Firewall de Resolvedor Recursivo | ||

| Firewall de DNS Autoritativo | |||

| Firewall de Encaminhador de Cache | |||

| Por Tamanho de Empresa | Grandes Empresas (≥1.000 funcionários) | ||

| Empresas de Médio Porte (100–999 funcionários) | |||

| PMEs (<100 funcionários) | |||

| Por Vertical da Indústria | BFSI | ||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Outros Verticais da Indústria | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Firewall de Sistema de Nomes de Domínio e com que rapidez está crescendo?

O tamanho do mercado de Firewall de Sistema de Nomes de Domínio foi de USD 251,87 milhões em 2026 e deve atingir USD 523,28 milhões até 2031, refletindo um CAGR de 15,75% no período 2026-2031.

Qual modelo de implantação está ganhando tração entre as empresas?

As configurações híbridas que combinam resolvedores locais com orquestração em nuvem estão expandindo a um CAGR de 16,43%, pois equilibram latência e controle centralizado de políticas.

Por que as organizações de saúde estão acelerando a adoção de firewall de DNS?

Uma Regra de Segurança HIPAA revisada, em vigor a partir de fevereiro de 2026, exige registro e detecção de anomalias na camada DNS, pressionando hospitais e seguradoras a atualizar as defesas de resolvedor dentro de uma janela de conformidade de 240 dias.

Qual região é o mercado de crescimento mais rápido para firewalls de DNS?

A Ásia-Pacífico lidera com um CAGR projetado de 15,92% até 2031, impulsionada por iniciativas de grande escala no Japão e na Índia que subsidiam serviços de DNS de proteção para infraestrutura crítica.

Como as operadoras de telecomunicações estão influenciando a dinâmica competitiva?

Operadoras como a AT&T agora agrupam inteligência de ameaças em nível de resolvedor em pacotes de segurança gerenciada, monetizando sua infraestrutura DNS e comprimindo as margens dos fornecedores de appliances independentes.

Qual é a maior barreira para a implantação generalizada de firewall de DNS?

A escassez de profissionais qualificados em segurança DNS, especialmente em mercados emergentes, dificulta a implementação apesar da crescente conscientização executiva e da pressão regulatória.

Página atualizada pela última vez em: