Tamanho e Participação do Mercado de Sistema de Nomes de Domínio (DNS) Gerenciado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

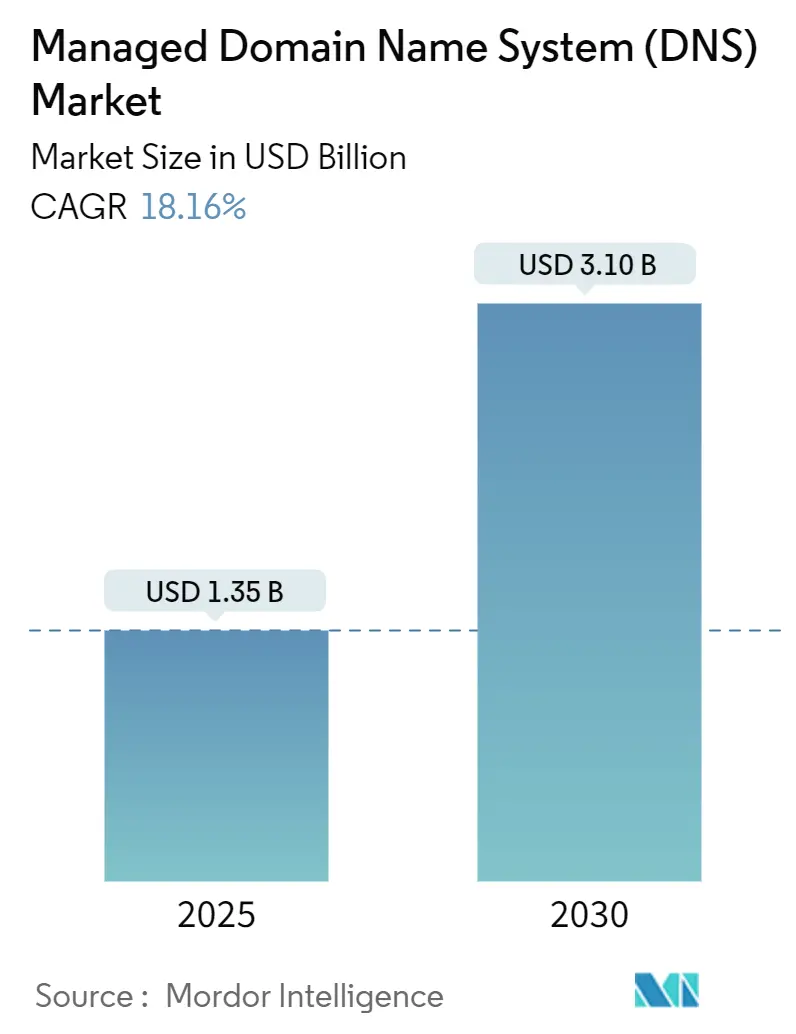

| Tamanho do Mercado (2025) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.16% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Nomes de Domínio (DNS) Gerenciado por Mordor Intelligence

O tamanho do mercado de Sistema de Nomes de Domínio Gerenciado atingiu USD 1,35 bilhão em 2025 e deve escalar para USD 3,10 bilhões até 2030, expandindo-se a uma CAGR de 18,16% ao longo do período de previsão. A rápida migração para a nuvem, a adoção de computação de borda, a proliferação de endpoints de IoT e os mandatos regulatórios que exigem DNS criptografado sustentam coletivamente o crescimento de dois dígitos. Os fornecedores que antes ofereciam resolução autoritativa básica agora posicionam o DNS como a primeira linha de defesa cibernética, agrupando mitigação de DDoS, inteligência de ameaças e automação de certificados em portfólios de serviços unificados. Os compradores corporativos preferem redes anycast globalmente distribuídas com APIs programáveis que se encaixam em fluxos de trabalho de infraestrutura como código, enquanto as pequenas empresas adotam ofertas gerenciadas simplificadas que eliminam a complexidade local. O mercado de Sistema de Nomes de Domínio Gerenciado, portanto, serve tanto como habilitador de desempenho quanto como controle de segurança, sustentando arquiteturas multinuvem e estruturas de confiança zero igualmente.

Principais Conclusões do Relatório

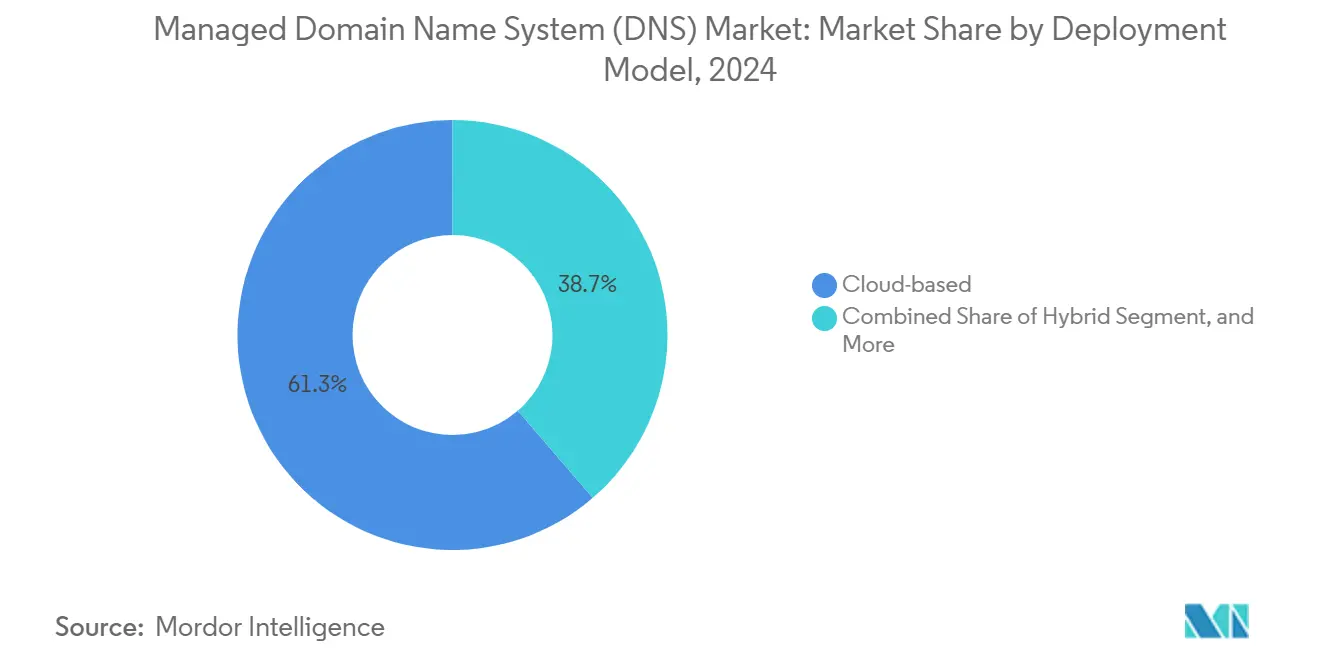

- Por modelo de implantação, os serviços baseados em nuvem lideraram com 61,32% de participação na receita em 2024, enquanto as implantações híbridas estão no caminho para a CAGR mais rápida de 19,83% até 2030.

- Por tipo de serviço DNS, o DNS primário representou 43,37% da receita de 2024, enquanto o DNS dinâmico deve avançar a uma CAGR de 19,43% até 2030.

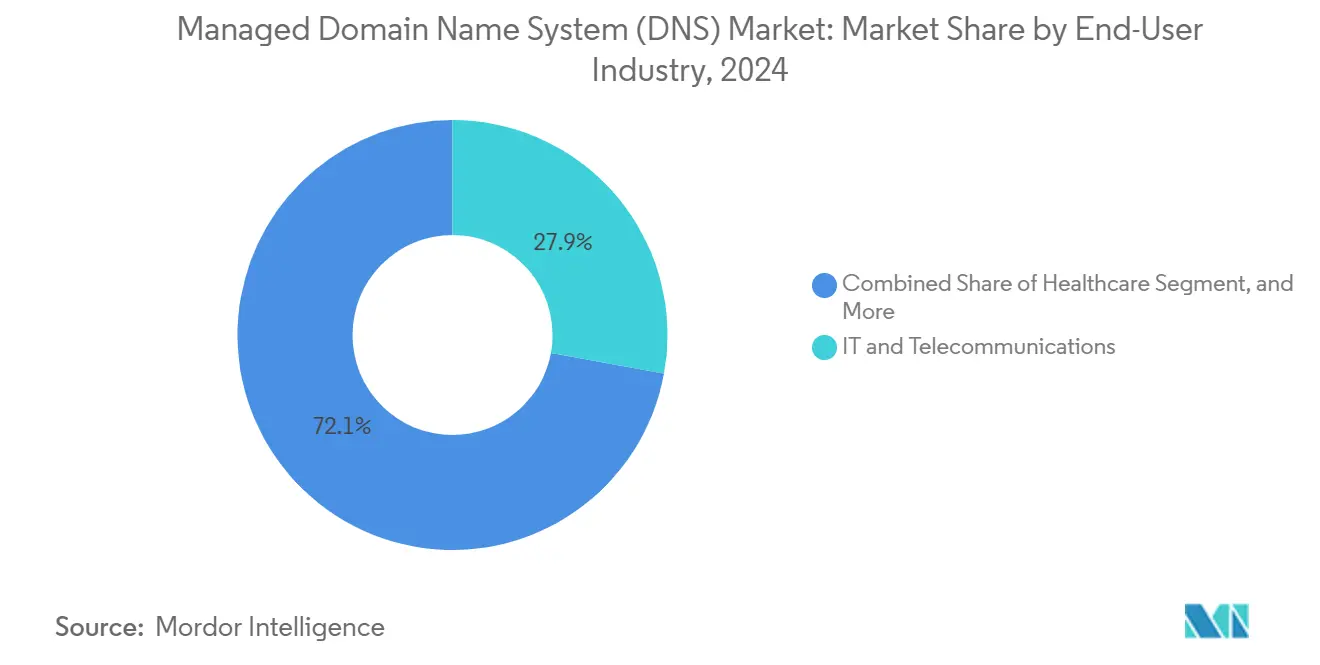

- Por setor do usuário final, TI e telecomunicações detiveram 27,87% da demanda de 2024, enquanto a saúde registrará a maior CAGR de 18,67% até 2030.

- Por tamanho da organização, as grandes empresas controlaram 66,83% dos gastos de 2024, mas as pequenas e médias empresas estão preparadas para uma CAGR de 20,13% ao longo do horizonte de previsão.

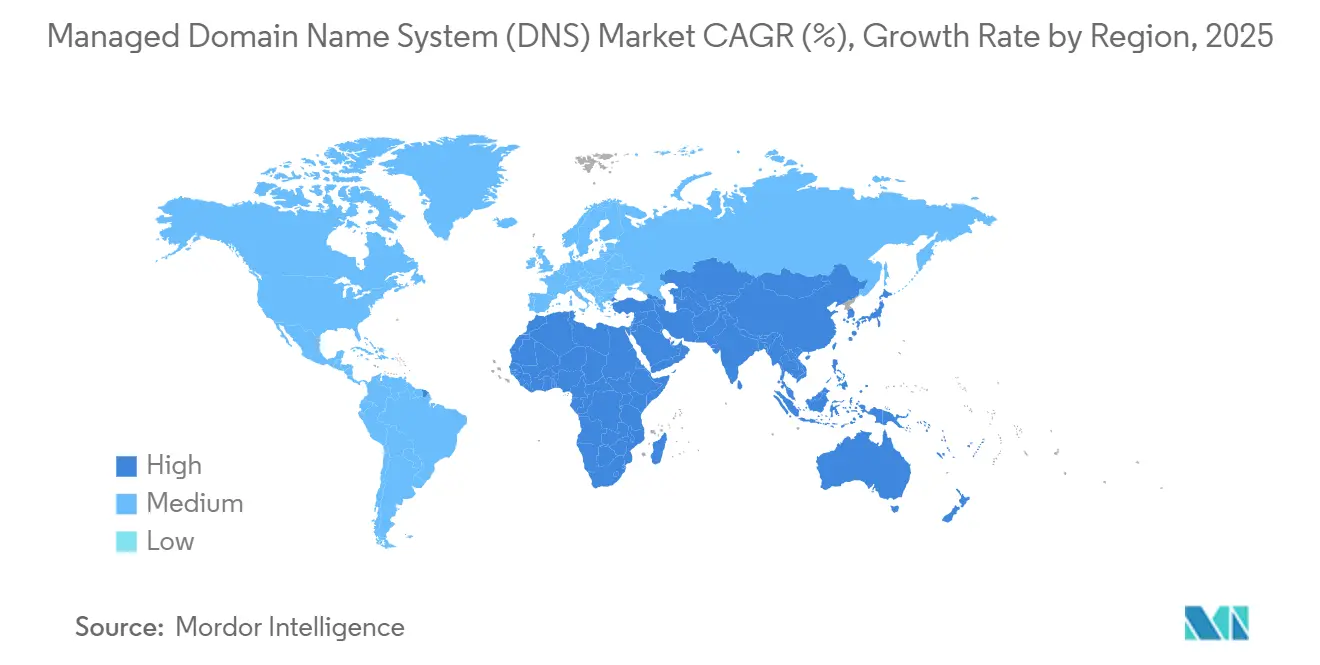

- Por geografia, a América do Norte contribuiu com 39,32% da receita de 2024, enquanto a Ásia-Pacífico deve registrar uma CAGR de 18,92% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Nomes de Domínio (DNS) Gerenciado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida proliferação de aplicações nativas em nuvem | +4.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Aumento de ataques cibernéticos (por exemplo, DDoS) exigindo DNS resiliente | +3.8% | Global, particularmente Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente adoção de estratégias de CDN e multi-CDN | +2.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão de endpoints de IoT exigindo DNS escalável | +3.1% | Núcleo da Ásia-Pacífico, com extensão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Implantações de computação de borda necessitando de DNS de latência ultrabaixa | +2.7% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mandatos de residência de dados criando demanda por nós DNS localizados | +1.9% | UE, Ásia-Pacífico, com requisitos emergentes no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Proliferação de Aplicações Nativas em Nuvem

Arquiteturas em contêineres e sem servidor multiplicam os volumes de consultas DNS à medida que os eventos de descoberta de serviços disparam durante cada inicialização de pod ou início a frio de função. Os clusters Kubernetes frequentemente enviam milhões de atualizações de registros por dia, tornando o gerenciamento manual de zonas inviável. As empresas, portanto, preferem serviços gerenciados que oferecem APIs RESTful, fluxos de trabalho no estilo GitOps e redes anycast com SLA garantido que minimizam a latência de failover. Grandes provedores de SaaS incorporam o DNS em pipelines de implantação contínua para orquestrar lançamentos azul-verde sem interrupção para o usuário, reforçando a demanda por plataformas programáveis.[1]Amazon Web Services, "O que são Perfis do Route 53?" aws.amazon.com

Aumento de Ataques Cibernéticos Exigindo DNS Resiliente

Os invasores agora utilizam exploits de complexidade algorítmica como o KeyTrap para esgotar os ciclos de CPU do resolvedor, contornando filtros de taxa volumétrica. Instituições financeiras registraram 350 eventos de DDoS centrados em DNS em outubro de 2024, impulsionando a adoção de DNS de proteção que bloqueia domínios maliciosos no momento da consulta. Agências federais que implantaram o escudo DNS corporativo da CISA impediram 1,86 bilhão de conexões de saída para hosts de comando e controle conhecidos em 2025, ressaltando o DNS como um ponto crítico de aplicação de confiança zero.[2]Agência de Segurança Cibernética e de Infraestrutura, "Protegendo Redes Federais: Evoluindo para uma Abordagem Corporativa," cisa.gov

Crescente Adoção de Estratégias de CDN e Multi-CDN

Os serviços de vídeo sob demanda orquestram o tráfego em múltiplas CDNs usando registros DNS ponderados, alcançando transferências de espectadores sem interrupções durante picos de tráfego. As estratégias multi-CDN eliminam pontos únicos de falha e otimizam as relações custo-desempenho, transformando o DNS no plano de controle para direcionamento de tráfego em tempo real. A integração com controladores de recuperação de aplicações automatiza as decisões de failover em segundos, superando a intervenção humana durante interrupções.[3]Tubi Engineering, "Escalando o Tubi para o Super Bowl: Implementando uma Estratégia Multi-CDN," tubitv.com

Expansão de Endpoints de IoT Exigindo DNS Escalável

Linhas de fabricação, campi inteligentes e veículos conectados inundam os servidores autoritativos com consultas de telemetria e verificações de atualização de firmware. Protocolos de rede como NB-IoT e 6LoWPAN dependem de retransmissores especializados que traduzem endereços IPv6 ou de 6 bytes em ambientes legados, amplificando a necessidade de capacidade DNS elástica. Os provedores gerenciados respondem acoplando o DNS dinâmico a nós anycast com escalonamento automático hospedados próximos às principais implantações de IoT nos corredores de cidades inteligentes da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Persistência de infraestrutura DNS local legada | -2.8% | Global, particularmente em empresas tradicionais | Médio prazo (2 a 4 anos) |

| Sensibilidade a custos entre PMEs em mercados emergentes | -1.9% | Ásia-Pacífico, Oriente Médio e África, América Latina | Curto prazo (≤ 2 anos) |

| Complexidade operacional do IPv6 para provedores de serviços | -1.4% | Global, com maior impacto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Comoditização de preços em regiões maduras | -1.1% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Persistência de Infraestrutura DNS Local Legada

Muitas organizações ainda operam servidores BIND auto-hospedados porque os custos irrecuperáveis e o controle percebido superam os benefícios da modernização. Hierarquias de zonas internas complexas e habilidades limitadas de automação de DNS dificultam a migração, enquanto o medo de tempo de inatividade retarda o planejamento de transição. No entanto, o aumento dos custos de manutenção, a escassez de pessoal e o DNS criptografado obrigatório empurram os detentores de ativos legados em direção à adoção híbrida em fases.

Sensibilidade a Custos entre PMEs em Mercados Emergentes

Pequenas empresas em economias sensíveis a preços recorrem ao DNS fornecido pelo registrador mesmo quando as lacunas de recursos as expõem a riscos de interrupção e phishing. Os modelos de assinatura criados para volumes de consultas corporativas parecem caros demais para empresas que resolvem dezenas de milhares de consultas por dia. Os governos oferecem subsídios de digitalização, mas a adesão permanece baixa devido à limitada conscientização sobre segurança cibernética. Os provedores que abordam essa restrição introduzem camadas freemium com escalonamento baseado em uso que atualiza perfeitamente à medida que o tráfego cresce.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Adoção Híbrida Cresce Durante a Migração para a Nuvem

As soluções baseadas em nuvem retiveram 61,32% da receita de 2024, confirmando seu papel como espinha dorsal do mercado de Sistema de Nomes de Domínio Gerenciado. A abordagem híbrida, no entanto, deve exibir uma CAGR de 19,83% até 2030, refletindo empresas que mantêm zonas sensíveis localmente enquanto aproveitam os pontos de presença em nuvem para resiliência. O tamanho do mercado de Sistema de Nomes de Domínio Gerenciado para nuvem e híbrido combinados se ampliará ainda mais à medida que soluções regulatórias de fronteira de dados, como a Fronteira de Dados da UE da Microsoft, removam objeções de soberania.

A integração contínua do DNS com infraestrutura como código acelera a adoção da nuvem. Plataformas como o Terraform codificam arquivos de zona ao lado de manifestos de máquinas virtuais, permitindo que as equipes de rede controlem a versão de cada alteração de registro. As implantações locais diminuem à medida que os operadores lutam para manter a limpeza de DDoS 24 × 7 e a redundância. Consequentemente, os fornecedores gerenciados agrupam utilitários de migração contínua que transferem milhões de registros sem tempo de inatividade, facilitando o caminho para os adotantes tardios.

Por Tipo de Serviço DNS: DNS Dinâmico Sustenta Cargas de Trabalho em Tempo Real

O DNS primário autoritativo representou 43,37% da receita em 2024, ancorando propriedades web, endpoints de SaaS e gateways de e-mail corporativos. O DNS dinâmico, embora menor, deve avançar a uma CAGR de 19,43% impulsionado por casos de uso de borda móvel, IoT e recuperação de desastres. Em 2024, os serviços dinâmicos processaram 1 trilhão de atualizações de IP, indicando como as aplicações em tempo real geram picos de consultas que os modelos estáticos não conseguem atender.

A adoção do DNS secundário avança à medida que interrupções de alto perfil estimulam investimentos em redundância, ilustrando que a participação de mercado de Sistema de Nomes de Domínio Gerenciado comandada por estratégias de duplo provedor está crescendo. Enquanto isso, o DNS reverso e o DNS sobre HTTPS emergem como categorias de nicho para validação antifraude e conformidade de privacidade. Os provedores se diferenciam automatizando a assinatura DNSSEC e oferecendo algoritmos pós-quânticos para garantir a integridade no futuro, expandindo ainda mais o tamanho do mercado de Sistema de Nomes de Domínio Gerenciado associado a camadas de segurança premium.

Por Setor do Usuário Final: Saúde Supera os Líderes Tradicionais

TI e telecomunicações sustentaram a maior fatia com 27,87% em 2024, porque operadoras, ISPs e plataformas em nuvem requerem DNS autoritativo para serviços voltados ao cliente e de backbone. A saúde, embora menor, está preparada para uma CAGR de 18,67% até 2030, à medida que a telemedicina, a prescrição eletrônica e os dispositivos médicos conectados exigem DNS criptografado e conformidade com a HIPAA. A participação de mercado de Sistema de Nomes de Domínio Gerenciado detida pela saúde se expande a cada ano à medida que os sistemas hospitalares terceirizam infraestrutura crítica para provedores de DNS centrados em segurança.

Serviços bancários, financeiros e de seguros adotam o DNS de proteção após um aumento nos ataques DDoS de Camada 7 que abalaram a confiança dos clientes. Mídia e entretenimento aproveitam o direcionamento de tráfego baseado em DNS para garantir streaming de baixa latência durante eventos esportivos internacionais. A adoção governamental aumenta devido a ordens executivas que exigem DNS criptografado, confirmando que um amplo impulso político eleva o mercado de Sistema de Nomes de Domínio Gerenciado em todos os setores verticais.

Por Tamanho da Organização: Crescimento das PMEs Acelera

As grandes empresas controlaram 66,83% dos gastos de 2024, beneficiando-se de ativos multinuvem complexos e mandatos de conformidade. No entanto, as PMEs registram a CAGR mais rápida de 20,13%, impulsionadas por modelos operacionais com prioridade para a nuvem e painéis gerenciados fáceis de usar. Os portais de autoatendimento permitem que pequenas equipes criem políticas de failover, bloqueiem domínios de malware e implantem DNSSEC sem expertise em linha de comando, ampliando o mercado de Sistema de Nomes de Domínio Gerenciado para milhões de empresas anteriormente mal atendidas.

Para corporações globais, suítes integradas de confiança digital que combinam DNS, PKI e automação do ciclo de vida de certificados impulsionam a consolidação de fornecedores. A aquisição da Vercara pela DigiCert exemplifica a mudança em direção a plataformas unificadas que podem renovar automaticamente certificados TLS enquanto atualizam os registros DNS correspondentes em menos de um segundo, reduzindo o risco de interrupção e a sobrecarga de conformidade.

Análise Geográfica

A América do Norte gerou 39,32% da receita de 2024, refletindo a adoção antecipada de DNS gerenciado nos setores federal, financeiro e de nuvem em hiperescala. Os Estados Unidos impulsionam a demanda por meio do programa DNS de Proteção da CISA, que filtra bilhões de consultas diariamente, e o Canadá e o México seguem à medida que as regras de fluxo de dados transfronteiriços se tornam mais rígidas. O investimento de capital de risco e uma densa rede de nós anycast mantêm a latência abaixo de 20 milissegundos para a maioria dos usuários regionais, solidificando a liderança atual da área.

Prevê-se que a Ásia-Pacífico registre uma CAGR de 18,92% até 2030, a mais rápida na previsão, à medida que os mandatos de digitalização, os lançamentos de 5G e os programas de cidades inteligentes multiplicam as cargas de consultas. As redes municipais de IoT da China e o ecossistema de pagamentos digitais em expansão da Índia dependem de serviços autoritativos resilientes hospedados dentro das fronteiras soberanas. Japão, Coreia do Sul e Austrália adicionam impulso ao exigir resolução de latência ultrabaixa para inferência de IA de borda, aumentando o tamanho do mercado de Sistema de Nomes de Domínio Gerenciado atribuível às implantações da Ásia-Pacífico.

A Europa cresce de forma constante com base no GDPR e na diretiva NIS 2, que obrigam os operadores de infraestrutura crítica a auditar e criptografar o tráfego DNS. A iniciativa de Fronteira de Dados da UE acelera a adoção da nuvem ao satisfazer as preocupações de soberania, enquanto a Alemanha e o Reino Unido implantam arquiteturas híbridas para equilibrar controle com escala. Em outros lugares, o Oriente Médio e África e a América do Sul experimentam adoção crescente ligada à modernização das telecomunicações, embora restrições orçamentárias e escassez de habilidades moderem a CAGR em comparação com a Ásia-Pacífico.

Cenário Competitivo

Os provedores estabelecidos correm para agregar segurança de valor agregado aos serviços de resolução principais, deslocando a concorrência do preço por zona para a amplitude dos recursos de mitigação de ameaças. A integração pela DigiCert do UltraDNS da Vercara mais as tecnologias de limpeza de DDoS cria uma plataforma que automatiza a emissão de certificados e o alinhamento de registros DNS, respondendo diretamente às ansiedades de tempo de inatividade das empresas. A Cloudflare processa mais de 1 trilhão de consultas diárias em 310 cidades, aproveitando sua escala para promover o acesso à rede de confiança zero e a detecção de ataques baseada em IA como diferenciais.

O AWS Route 53 mantém tração com equipes de infraestrutura que buscam acoplamento estreito com serviços EC2, S3 e de balanceamento de carga, enquanto o Google Cloud DNS estende a paridade do plano de controle em implantações multirregionais e ofertas de nuvem soberana. Desafiantes menores como DNSFilter e Infoblox conquistam nichos ao oferecer DNS com prioridade para segurança que bloqueia phishing e malware sem rearquitetura de rede, uma proposta que ressoa com compradores do mercado intermediário. A atividade de patentes aumenta em torno do DNSSEC seguro contra computação quântica e heurísticas de resposta de aprendizado de máquina, sinalizando investimento sustentado em pesquisa e desenvolvimento para proteção de próxima geração.

A consolidação do mercado se intensifica à medida que os compradores preferem plataformas de gerenciamento de painel único que abrangem PKI, DNS e entrega de conteúdo. Os fornecedores, portanto, buscam fusões, alianças e autorizações FedRAMP para penetrar em setores regulamentados. Especialistas regionais com profundo conhecimento de conformidade frequentemente se tornam alvos de aquisição para redes globais ansiosas por localizar pontos de presença e garantir contratos governamentais, remodelando o mercado de Sistema de Nomes de Domínio Gerenciado em direção a ecossistemas integrados de confiança digital.

Líderes do Setor de Sistema de Nomes de Domínio (DNS) Gerenciado

Cloudflare, Inc.

Amazon Web Services, Inc.

Google LLC

Akamai Technologies, Inc.

International Business Machines Corporation (NS1)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cloudflare introduziu Contêineres em beta público, oferecendo serviços de contêineres implantados na borda com roteamento DNS integrado.

- Abril de 2025: A DigiCert alcançou crescimento recorde no exercício fiscal de 2025 ao expandir sua plataforma de confiança digital pronta para computação quântica.

- Março de 2025: A DigiCert lançou o DigiCert ONE, convergindo PKI e DNS para automatizar a renovação de certificados e as atualizações de zonas.

- Fevereiro de 2025: A Microsoft concluiu a Fronteira de Dados da UE para aprimorar a residência regional de dados para DNS e outros serviços em nuvem.

Escopo do Relatório Global do Mercado de Sistema de Nomes de Domínio (DNS) Gerenciado

| Baseado em nuvem |

| Local |

| Híbrido |

| DNS Primário |

| DNS Secundário |

| DNS Dinâmico |

| DNS Reverso |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Mídia e Entretenimento |

| Varejo e Comércio Eletrônico |

| Saúde |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modelo de Implantação | Baseado em nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Serviço DNS | DNS Primário | ||

| DNS Secundário | |||

| DNS Dinâmico | |||

| DNS Reverso | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Mídia e Entretenimento | |||

| Varejo e Comércio Eletrônico | |||

| Saúde | |||

| Governo e Setor Público | |||

| Outros Setores do Usuário Final | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Sistema de Nomes de Domínio (DNS) Gerenciado?

O mercado de Sistema de Nomes de Domínio (DNS) Gerenciado está avaliado em USD 1,35 bilhão em 2025 e deve atingir USD 3,10 bilhões até 2030.

Com que rapidez o mercado está crescendo?

Está se expandindo a uma CAGR de 18,16% ao longo de 2025-2030, à medida que as empresas elevam o DNS a uma camada de segurança e desempenho de primeira linha.

Qual modelo de implantação lidera a receita?

O DNS baseado em nuvem detém 61,32% da receita de 2024 devido à demanda por serviços de resolução globalmente distribuídos e escaláveis.

Qual região apresenta o maior crescimento?

Prevê-se que a Ásia-Pacífico registre uma CAGR de 18,92% até 2030, impulsionada por mandatos de transformação digital e residência de dados.

Por que a adoção na área de saúde está acelerando?

O crescimento da telemedicina e as regras de conformidade com a HIPAA exigem DNS criptografado e resiliente, impulsionando a CAGR prevista de 18,67% para a saúde.

Quem são os principais fornecedores que moldam a concorrência?

Cloudflare, AWS, Google Cloud, DigiCert-Vercara e DNSFilter lideram por meio de redes anycast globais e suítes de segurança integradas.

Página atualizada pela última vez em: