Tamanho e Participação do Mercado de Dispositivos para Pessoas com Deficiência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Pessoas com Deficiência por Mordor Intelligence

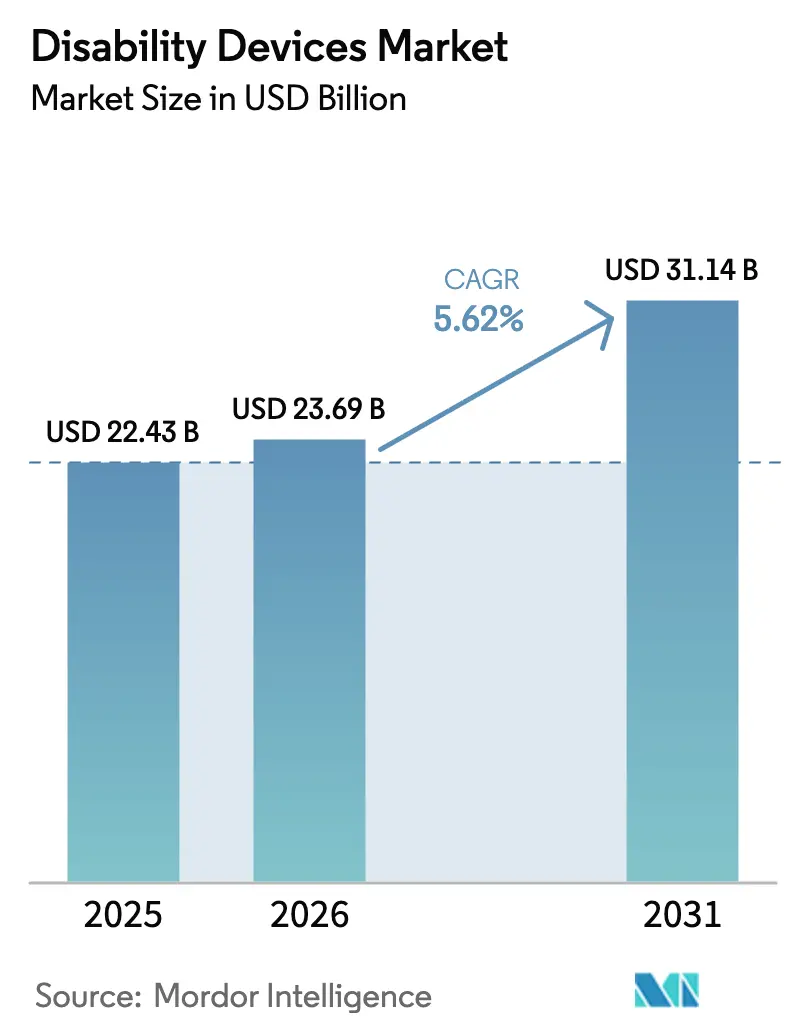

O tamanho do mercado de dispositivos para pessoas com deficiência deve crescer de USD 22,43 bilhões em 2025 para USD 23,69 bilhões em 2026 e está previsto para atingir USD 31,14 bilhões até 2031 a um CAGR de 5,62% no período de 2026-2031. O mercado está testemunhando uma mudança da aquisição institucional para canais diretos ao consumidor, impulsionada por populações envelhecidas que buscam soluções personalizadas e conectadas que apoiem a vida independente em residências, locais de trabalho e ambientes educacionais. Os avanços tecnológicos, incluindo fusão de sensores, manufatura aditiva e conectividade IoT, estão transformando auxílios mecânicos tradicionais em plataformas de dados avançadas. Essas plataformas permitem monitoramento remoto, manutenção preditiva e oportunidades de receita recorrente para os fornecedores. As reformas de reembolso, como as regulamentações flexibilizadas do Medicare para aparelhos auditivos de venda livre e os tetos de benefícios harmonizados da Europa, estão reduzindo os gastos do próprio bolso e expandindo o mercado endereçável. O aumento dos investimentos de capital de risco em startups de neuropróteses e a rápida adoção de inteligência artificial por players estabelecidos estão acelerando os ciclos de inovação, comprimindo os prazos de desenvolvimento de produtos e desafiando as características de produtos legados. No entanto, desafios como lacunas de acessibilidade financeira, escassez de especialistas e problemas de interoperabilidade em ecossistemas de casas inteligentes estão restringindo a adoção em regiões de baixa e média renda.

Principais Conclusões do Relatório

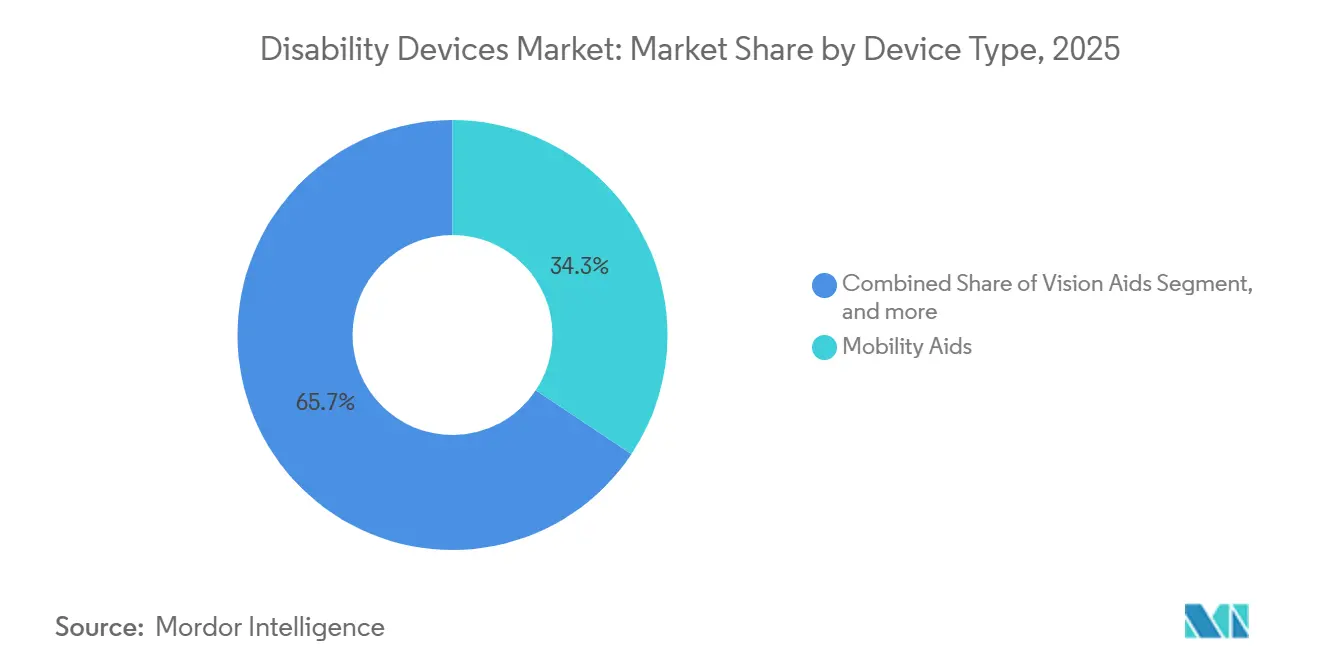

- Por tipo de dispositivo, os Auxílios de Mobilidade lideraram com uma participação de mercado de 34,34% no mercado de dispositivos para pessoas com deficiência em 2025, enquanto os Auxílios de Comunicação têm previsão de expansão a um CAGR de 7,54% até 2031.

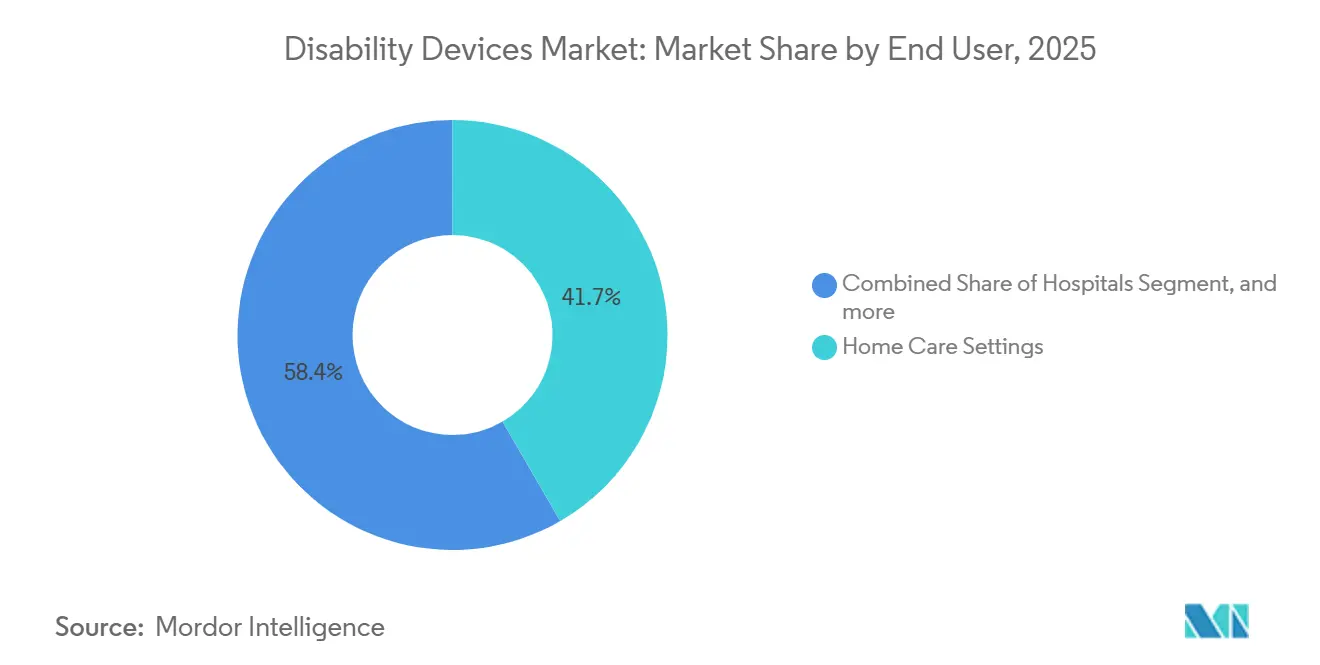

- Por usuário final, os Ambientes de Cuidados Domiciliares responderam por 41,65% da receita do mercado de dispositivos para pessoas com deficiência em 2025; as Instituições de Ensino têm projeção de registrar o maior CAGR de 7,87% de 2026 a 2031.

- Por canal de distribuição, as Farmácias de Varejo e as lojas de Equipamentos Médicos Duráveis capturaram 52,45% da receita de 2025, enquanto as Plataformas de Comércio Eletrônico estão posicionadas para um CAGR de 8,22% até 2031.

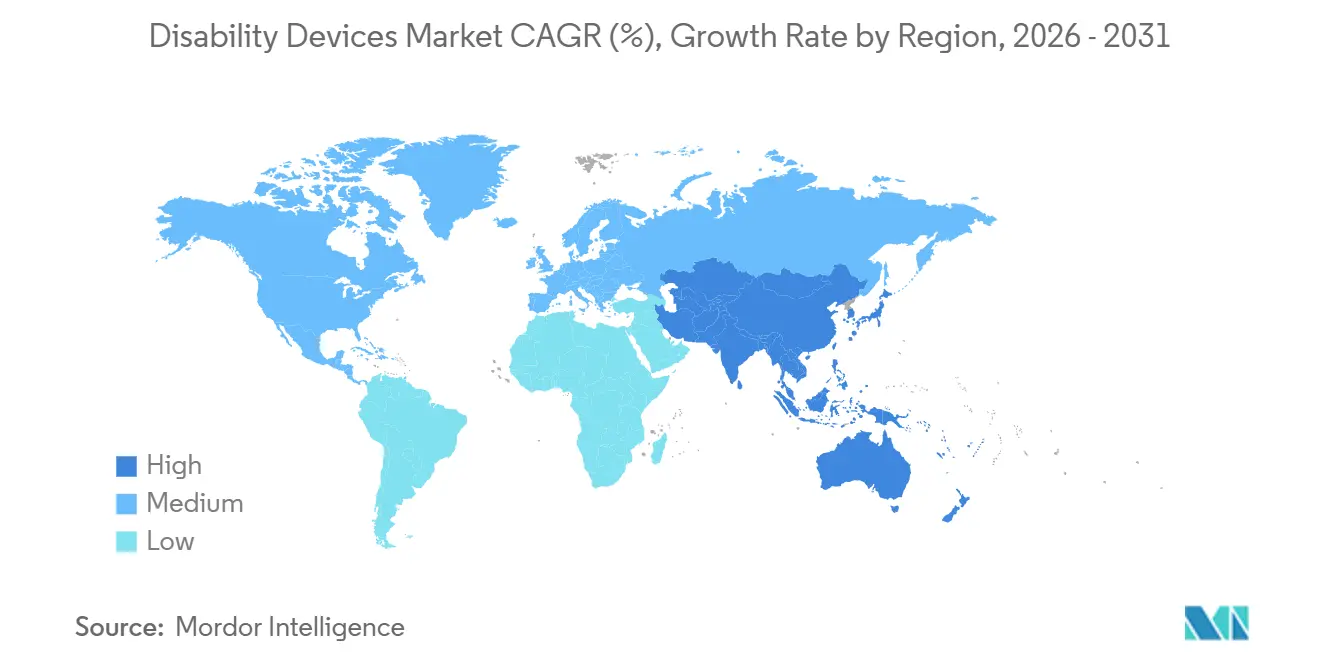

- Por geografia, a América do Norte respondeu por 43,54% da receita global em 2025; a região Ásia-Pacífico tem projeção de registrar o crescimento mais rápido a um CAGR de 6,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Pessoas com Deficiência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Deficiências Relacionadas à Idade | +1.2% | Global, com concentração no Japão, Alemanha, Itália | Longo prazo (≥ 4 anos) |

| Políticas Governamentais Favoráveis de Reembolso para Tecnologias Assistivas | +0.9% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Avanços Rápidos na Integração de Sensores Assistivos e IoT | +1.1% | América do Norte, polos tecnológicos da Ásia-Pacífico (Coreia do Sul, Taiwan, Singapura) | Médio prazo (2-4 anos) |

| Crescente Adoção de Próteses Personalizadas Impressas em 3D | +0.7% | Global, adoção antecipada nos EUA, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Expansão de Mandatos de Design Universal em Economias Emergentes | +0.8% | Índia, China, Brasil, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Aumento do Financiamento de Capital de Risco em Startups de Neuropróteses | +0.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Deficiências Relacionadas à Idade

O envelhecimento populacional é o principal impulsionador estrutural do mercado de dispositivos para pessoas com deficiência. A Organização Mundial da Saúde projeta que o coorte global com 60 anos ou mais atingirá 2,1 bilhões até 2050, com aproximadamente 70% dos adultos acima de 70 anos apresentando perda auditiva clinicamente significativa. O perfil de superenvelhecimento do Japão (29% dos cidadãos já com mais de 65 anos) ilustra a crescente intensidade de uso de dispositivos; aproximadamente 1,2 milhão de aparelhos auditivos foram distribuídos em todo o país em 2025, quase o dobro da taxa per capita observada nos Estados Unidos[1]Ministério da Saúde, Trabalho e Bem-Estar, "Estatísticas anuais de saúde," mhlw.go.jp. As múltiplas comorbidades entre adultos mais velhos (acidente vascular cerebral, osteoartrite, neuropatia diabética) estão acelerando a demanda por plataformas multimodais que combinam detecção de quedas, lembretes de medicamentos e comunicação de emergência. Os fornecedores capazes de agrupar tais capacidades em uma única interface estão, portanto, melhor posicionados para capturar participação de mercado. A longo prazo, o impulso demográfico garante uma taxa de crescimento de base estável de pelo menos 1,2 pontos percentuais, contribuindo para o CAGR geral.

Políticas Governamentais Favoráveis de Reembolso para Tecnologias Assistivas

A expansão da cobertura está ampliando o acesso a dispositivos premium. Nos Estados Unidos, o Medicare processou mais de USD 8 bilhões em sinistros de Equipamentos Médicos Duráveis, Próteses, Órteses e Suprimentos em 2025, e sua alteração regulatória de 2024 que permite aparelhos auditivos de venda livre com preço abaixo de USD 1.500 reduziu os gastos do próprio bolso dos beneficiários em aproximadamente 40%. As seguradoras estatutárias da Alemanha reembolsam até EUR 1.500 (USD 1.650) a cada seis anos para aparelhos auditivos, enquanto a França cobre 60% dos custos de próteses até EUR 2.500 (USD 2.750)[2]Bundesministerium für Gesundheit, "Diretrizes de reembolso de dispositivos assistivos," bmg.bund.de. Esses tetos de reembolso estabelecem faixas de preço e obrigam os fabricantes a desenvolver portfólios de produtos em camadas que se alinhem com os limites dos pagadores. A certificação ISO 13485 serve cada vez mais como um guardião para a entrada no mercado, incentivando pequenos inovadores a buscar parcerias estratégicas com fabricantes contratados estabelecidos.

Avanços Rápidos na Integração de Sensores Assistivos e IoT

A fusão de sensores e os chips sem fio de baixo consumo estão convertendo auxílios passivos em pontos de extremidade conectados. O joelho Genium X4 da Ottobock registra mais de 50 parâmetros de marcha por passada e transmite dados via Bluetooth para ajustes de alinhamento remotos. Cadeiras de rodas inteligentes equipadas com LiDAR e matrizes ultrassônicas agora detectam obstáculos de forma autônoma e registram métricas de utilização para manutenção preditiva. Apesar desses avanços, menos de 15% dos auxílios conectados vendidos em 2025 eram compatíveis com o protocolo Matter, forçando os usuários a gerenciar múltiplos aplicativos proprietários e fragmentando a experiência do usuário[3]Aliança de Padrões de Conectividade, "Especificação Matter," csa-iot.org. Os órgãos reguladores começaram a responder — a Administração de Alimentos e Medicamentos dos EUA emitiu orientações preliminares sobre cibersegurança para dispositivos médicos conectados em 2025 — mas um protocolo de troca de dados universalmente aceito ainda é difícil de alcançar, moderando o potencial de crescimento total de 1,1 ponto percentual.

Crescente Adoção de Próteses Personalizadas Impressas em 3D

A manufatura aditiva está reduzindo os prazos de entrega e diminuindo os custos de produção de próteses personalizadas em até 60%, de acordo com um estudo de 2024 publicado no Jornal de Próteses e Órteses. A receita global de membros impressos em 3D atingiu o limiar de USD 1,5 bilhão em 2025 e está se expandindo a um CAGR de meados dos dois dígitos à medida que os preços dos materiais caem e as bibliotecas de membros de código aberto proliferam. As clínicas agora podem entregar um soquete transtibial em horas, melhorando o conforto do paciente e reduzindo as taxas de abandono. A ambiguidade regulatória persiste; os dispositivos personalizados são isentos da Classe I. No entanto, implantes impressos em 3D com suporte de carga ainda podem exigir autorização 510(k), criando uma janela de curto prazo (≤ 2 anos) em que os adotantes iniciais ganham participação antes que as diretrizes formais dos EUA e da UE se consolidem.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Dispositivos Assistivos Avançados | -0.8% | Global, agudo na África Subsaariana, Sul da Ásia, América Latina | Médio prazo (2-4 anos) |

| Cobertura de Seguro Limitada em Países de Baixa e Média Renda | -0.6% | África Subsaariana, Sul da Ásia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Lacunas de Interoperabilidade entre Auxílios Legados e Ecossistemas de Casas Inteligentes | -0.4% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Escassez de Especialistas Treinados em Tecnologia Assistiva | -0.5% | América do Norte rural, África Subsaariana, Ásia Central | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Dispositivos Assistivos Avançados

Os auxílios premium permanecem caros em relação à renda domiciliar em muitas regiões. Os membros transfemurais controlados por microprocessador custam entre USD 50.000 e USD 100.000, enquanto os sistemas de implante coclear custam entre USD 30.000 e USD 50.000 antes das taxas cirúrgicas. A Organização Mundial da Saúde estima que 90% das pessoas que necessitam de tecnologia assistiva não têm acesso, principalmente devido ao alto custo. Mesmo nos mercados de alta renda, o cosseguro do Medicare exige que os beneficiários cubram 20% dos custos de Equipamentos Médicos Duráveis, Próteses, Órteses e Suprimentos, traduzindo-se em uma faixa de USD 3.000 a USD 6.000 para uma cadeira de rodas motorizada. Essa despesa está impulsionando um mercado secundário de dispositivos recondicionados, mas as preocupações com responsabilidade e a falta de protocolos de qualidade padronizados continuam a restringir a oferta.

Cobertura de Seguro Limitada em Países de Baixa e Média Renda

Em mercados onde a penetração de seguro saúde está abaixo de 20%, os pagamentos do próprio bolso são a norma. O programa de Assistência a Pessoas com Deficiência da Índia reembolsa apenas INR 10.000 (aproximadamente USD 120) para aparelhos auditivos, valor muito abaixo dos preços de importação de nível básico. Os orçamentos nacionais para tecnologia assistiva são escassos; uma pesquisa da Organização Mundial da Saúde de 2024 mostrou que apenas 35% dos países de baixa renda mantêm linhas de financiamento dedicadas, e menos de 10% mantêm uma lista de produtos prioritários alinhada com as recomendações da Organização Mundial da Saúde. O resultado é um mercado de dispositivos para pessoas com deficiência bifurcado, onde consumidores de classe média urbana compram online por meio de planos de parcelamento, enquanto as populações rurais dependem de doações de caridade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Auxílios de Comunicação Sustentam o Maior Impulso

Os Auxílios de Comunicação devem registrar um CAGR de 7,54% de 2026 a 2031, refletindo a incorporação ao mainstream de plataformas de comunicação aumentativa e alternativa em salas de aula e escritórios. O tamanho do mercado de dispositivos para pessoas com deficiência para Auxílios de Comunicação tem previsão de superar USD 6 bilhões até 2031, à medida que os dispositivos geradores de fala integram rastreamento ocular, processamento de linguagem natural e atualizações de vocabulário baseadas em nuvem. A Tobii Dynavox relatou um aumento de 22% ano a ano nas remessas em 2024, após sua parceria com distritos escolares da América do Norte. Os Auxílios de Mobilidade, apesar de deterem 34,34% da participação do mercado de dispositivos para pessoas com deficiência em 2025, estão fazendo a transição de cadeiras de rodas manuais para modelos motorizados ricos em sensores que navegam autonomamente por corredores estreitos e rebaixamentos de calçada. O M5 Corpus da Permobil, lançado no final de 2024, exemplifica a mudança com desvio de colisão baseado em LiDAR e roteamento por GPS.

A demanda por Aparelhos Auditivos permanece aquecida à medida que os dispositivos de venda livre, com preço entre USD 200 e USD 1.500 por par, ampliam o acesso. O Sphere Infinio da Sonova, o primeiro aparelho auditivo com um chip de aprimoramento de fala por inteligência artificial integrado, oferece uma melhoria de 10 decibéis em ambientes com ruído de fundo e estende a vida útil da bateria para 36 horas. Os Auxílios Visuais estão evoluindo de amplificadores legados para dispositivos vestíveis habilitados por inteligência artificial, como o OrCam MyEye, que traduz texto e identifica rostos. Os auxílios para atividades da vida diária, dominados por utensílios adaptativos e dispensadores de comprimidos luminosos, mantêm a fragmentação, mas ganham tração em cenários de envelhecimento no próprio lar, onde lembretes de medicamentos via Bluetooth ajudam a reduzir as readmissões hospitalares.

Por Usuário Final: Educação Cresce com os Mandatos de Design Universal

As Instituições de Ensino têm projeção de atingir um CAGR de 7,87% até 2031, impulsionadas por mandatos de aprendizagem inclusiva que exigem que escolas e universidades implementem tecnologias assistivas como parte de programas de educação individualizada. Em 2025, as escolas públicas dos EUA alocaram aproximadamente USD 1,2 bilhão para dispositivos assistivos, incluindo tablets de rastreamento ocular, software de texto para fala e mesas ajustáveis. Os Ambientes de Cuidados Domiciliares, que responderam por 41,65% da receita do mercado de dispositivos para pessoas com deficiência em 2025, continuam a se expandir devido aos reembolsos de saúde domiciliar que favorecem equipamentos médicos duráveis em detrimento de internações em cuidados de longa duração. Os Centros de Atendimento Ambulatorial estão ganhando tração como locais preferidos para adaptações de próteses, apoiados por seguradoras que transferem procedimentos dos hospitais para reduzir custos. As Instalações de Cuidados de Longa Duração enfrentam restrições financeiras, com 62% dos asilos dos EUA ainda dependendo de cadeiras de rodas manuais. No setor corporativo, a adoção de ferramentas assistivas no local de trabalho permanece limitada, mas estratégica, à medida que as empresas integram essas tecnologias em orçamentos de diversidade e inclusão sob as disposições de acomodação razoável da Lei dos Americanos com Deficiências.

Por Canal de Distribuição: Plataformas Online Ganham Velocidade

As Plataformas de Comércio Eletrônico têm previsão de atingir um CAGR de 8,22% durante 2026-2031, acelerando à medida que os portais de telessaúde e os modelos de assinatura simplificam a descoberta e o reabastecimento de dispositivos. A loja dedicada de auxílios para pessoas com deficiência da Amazon hospeda mais de 50.000 unidades de manutenção de estoque e oferece entrega em dois dias para membros Prime. Portais especializados, como Rehabmart e Allegro Medical, integram verificação de seguro e avaliações virtuais de assento, permitindo a compra de cadeiras de rodas sem exigir visitas presenciais. As Farmácias de Varejo e as lojas de Equipamentos Médicos Duráveis ainda comandam 52,45% da receita de 2025 porque gerenciam o faturamento do Medicare e a manutenção de equipamentos. No entanto, os portais diretos ao consumidor da Sonova, Cochlear e Ottobock estão corroendo as margens das lojas físicas ao fornecer tutoriais de adaptação remota e entrega em domicílio. As reformas de licitação competitiva promulgadas pelos Centros de Serviços Medicare e Medicaid em 2024 agora permitem que fornecedores de pedidos por correspondência concorram por contratos de Equipamentos Médicos Duráveis, Próteses, Órteses e Suprimentos, legitimando o cumprimento do comércio eletrônico para pedidos reembolsados.

Análise Geográfica

A América do Norte contribuiu com 43,54% da receita do mercado de dispositivos para pessoas com deficiência em 2025, sustentada pelos USD 8 bilhões anuais de gastos do Medicare em Equipamentos Médicos Duráveis, Próteses, Órteses e Suprimentos e pelos benefícios protéticos do Departamento de Assuntos de Veteranos para 9 milhões de veteranos. Os altos gastos per capita com saúde, os códigos de faturamento robustos e o caminho de Certificação de Tecnologia Acelerada da Administração de Alimentos e Medicamentos aceleram o tempo de entrada no mercado para auxílios inovadores. O crescimento está se moderando, no entanto, à medida que a penetração urbana atinge um platô e os modelos de reembolso se deslocam para contratos baseados em valor, que recompensam resultados funcionais em vez de volume de dispositivos.

Espera-se que a região Ásia-Pacífico registre o crescimento mais rápido, com um CAGR de 6,43% até 2031, à medida que China, Japão e Índia enfrentam o rápido envelhecimento demográfico. A população da China com 60 anos ou mais atingiu 280 milhões em 2025 e deve superar 400 milhões até 2035, impulsionando o aumento das aquisições municipais de rampas e pavimentação tátil sob a Lei de Construção de Ambiente Sem Barreiras. O Japão subsidia até 90% dos custos de dispositivos para idosos de baixa renda, tornando-o o maior consumidor per capita de aparelhos auditivos do mundo. A Índia reembolsa até 50% dos custos de auxílios para domicílios abaixo da linha de pobreza, embora os tetos limitem o acesso a importações avançadas. A penetração de dispositivos inteligentes é menor do que no Ocidente, mas o crescimento em volume de auxílios manuais de engenharia de custo compensa a combinação.

A Europa respondeu por 28% da receita de 2025. O reembolso difere por nação; a Alemanha oferece EUR 1.500 por aparelho auditivo a cada seis anos, enquanto a França cobre 60% dos custos de próteses até EUR 2.500. O Regulamento de Dispositivos Médicos aumenta os custos de conformidade, mas melhora a rastreabilidade e a vigilância pós-mercado. O Oriente Médio, a África e a América do Sul responderam coletivamente por aproximadamente 10% das vendas, principalmente devido à baixa penetração de seguros e às cadeias de suprimentos fragmentadas. A Lei de Inclusão do Brasil exige acomodações no local de trabalho, mas a aplicação fora das principais cidades permanece irregular.

Cenário Competitivo

Em 2025, os dez principais fabricantes (Sonova, Demant, Cochlear, GN Store Nord, Ottobock, Permobil, Invacare, Pride Mobility, Sunrise Medical e Drive DeVilbiss) responderam por 45-50% da receita global, sem que nenhuma empresa isolada superasse uma participação de 12%. Os fabricantes estabelecidos de aparelhos auditivos estão combatendo a concorrência de entrantes de venda livre de baixo custo integrando recursos avançados. Por exemplo, o Sphere Infinio da Sonova incorpora inteligência artificial em tempo real, teleaudiologia e baterias recarregáveis. Em 2024, a Ottobock fez parceria com o Microsoft Azure para integrar análises em nuvem em membros protéticos, aprimorando as oportunidades de receita de serviços recorrentes. Disruptores apoiados por capital de risco, como Synchron, Precision Neuroscience e Paradromics, levantaram mais de USD 200 milhões em 2024, avançando em interfaces cérebro-computador implantáveis que poderiam potencialmente substituir os auxílios tradicionais para pacientes com paralisia. As concessões de patentes para inovações em tecnologia assistiva aumentaram 18% ano a ano em 2024, refletindo o impulso sustentado de pesquisa e desenvolvimento. No entanto, a interoperabilidade continua sendo um desafio fundamental. Em 2025, menos de 15% das cadeiras de rodas motorizadas suportavam o protocolo Matter, destacando uma oportunidade significativa para empresas capazes de fazer a ponte entre os padrões de casas inteligentes.

Líderes do Setor de Dispositivos para Pessoas com Deficiência

Cochlear Limited

GF Health Products

Invacare Corporation

Sunrise Medical

Ottobock

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Cochlear apresentou o Sistema Nucleus Nexa com firmware atualizável, tornando-o o primeiro do setor a fazê-lo. O novo Processador de Som Nucleus 8 Nexa é o menor e mais leve com bateria de duração para o dia todo. O sistema inclui o implante, o Kanso 3 e os Processadores de Som 8 Nexa, com opções de atualização para usuários legados.

- Agosto de 2025: A empresa de tecnologia assistiva Envision lançou os Óculos Ally Solos, um novo óculos inteligente com tecnologia de inteligência artificial. Desenvolvidos em colaboração com a Solos, esses óculos oferecem uma solução sem as mãos e sem tela para indivíduos com perda de visão, idosos e pessoas com deficiências cognitivas para navegar e acessar seu ambiente. Este dispositivo inovador visa aprimorar a independência e a acessibilidade para usuários com necessidades diversas.

- Agosto de 2024: A Sonova lançou o aparelho auditivo Sphere Infinio, o primeiro modelo com um chip de inteligência artificial em tempo real integrado, oferecendo um ganho de 10 decibéis de fala em ruído e 36 horas de vida útil da bateria.

Escopo do Relatório Global do Mercado de Dispositivos para Pessoas com Deficiência

De acordo com o escopo do relatório, os dispositivos para pessoas com deficiência são utilizados para melhorar e manter o funcionamento de uma pessoa, facilitar a participação em atividades e aprimorar o bem-estar geral.

O Relatório do Mercado de Dispositivos para Pessoas com Deficiência é Segmentado por Tipo de Dispositivo (Auxílios Visuais, Aparelhos Auditivos, Auxílios de Mobilidade, Auxílios de Comunicação, Auxílios para Atividades da Vida Diária e Outros Tipos de Dispositivos), Usuário Final (Ambientes de Cuidados Domiciliares, Hospitais, Centros de Atendimento Ambulatorial, Centros de Reabilitação, Instalações de Cuidados de Longa Duração, Instituições de Ensino e Ambientes de Trabalho), Canal de Distribuição (Farmácias de Varejo e Lojas de Equipamentos Médicos Duráveis, Plataformas de Comércio Eletrônico e Venda Direta ao Consumidor) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Auxílios Visuais | Dispositivos Braille |

| Leitores de Tela e Ampliadores | |

| Óculos Inteligentes e Dispositivos Vestíveis | |

| Aparelhos Auditivos | Retroauricular |

| Intra-auricular | |

| Ancorado no Osso | |

| Auxílios de Mobilidade | Cadeiras de Rodas Manuais |

| Cadeiras de Rodas Motorizadas | |

| Scooters de Mobilidade | |

| Próteses e Órteses | |

| Auxílios de Comunicação | |

| Auxílios para Atividades da Vida Diária | |

| Outros Tipos de Dispositivos |

| Ambientes de Cuidados Domiciliares |

| Hospitais |

| Centros de Atendimento Ambulatorial |

| Centros de Reabilitação |

| Instalações de Cuidados de Longa Duração |

| Instituições de Ensino |

| Ambientes de Trabalho |

| Farmácias de Varejo e Lojas de Equipamentos Médicos Duráveis |

| Plataformas de Comércio Eletrônico |

| Venda Direta ao Consumidor (Propriedade da Empresa) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Auxílios Visuais | Dispositivos Braille |

| Leitores de Tela e Ampliadores | ||

| Óculos Inteligentes e Dispositivos Vestíveis | ||

| Aparelhos Auditivos | Retroauricular | |

| Intra-auricular | ||

| Ancorado no Osso | ||

| Auxílios de Mobilidade | Cadeiras de Rodas Manuais | |

| Cadeiras de Rodas Motorizadas | ||

| Scooters de Mobilidade | ||

| Próteses e Órteses | ||

| Auxílios de Comunicação | ||

| Auxílios para Atividades da Vida Diária | ||

| Outros Tipos de Dispositivos | ||

| Por Usuário Final | Ambientes de Cuidados Domiciliares | |

| Hospitais | ||

| Centros de Atendimento Ambulatorial | ||

| Centros de Reabilitação | ||

| Instalações de Cuidados de Longa Duração | ||

| Instituições de Ensino | ||

| Ambientes de Trabalho | ||

| Por Canal de Distribuição | Farmácias de Varejo e Lojas de Equipamentos Médicos Duráveis | |

| Plataformas de Comércio Eletrônico | ||

| Venda Direta ao Consumidor (Propriedade da Empresa) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos para pessoas com deficiência em 2026?

O tamanho do mercado de dispositivos para pessoas com deficiência é de USD 23,69 bilhões em 2026, e está previsto para atingir USD 31,14 bilhões até 2031.

Qual categoria de dispositivo está crescendo mais rapidamente?

Os Auxílios de Comunicação estão se expandindo mais rapidamente, registrando um CAGR projetado de 7,54% até 2031, à medida que as ferramentas de comunicação aumentativa e alternativa ganham adoção no mercado principal.

Qual segmento de usuário final registrará o maior crescimento?

As Instituições de Ensino devem registrar um CAGR de 7,87% até 2031 devido aos mandatos de design universal e aos programas de educação individualizada.

Qual região deve liderar o crescimento?

A Ásia-Pacífico tem projeção de atingir o CAGR mais rápido de 6,43%, impulsionada pelo envelhecimento das populações da China e do Japão e por programas governamentais de apoio.

Qual é a principal barreira para uma adoção mais ampla?

Os altos custos iniciais de dispositivos avançados, como próteses com microprocessador e implantes cocleares, continuam sendo o principal obstáculo, especialmente em regiões de baixa renda.

Como os canais online estão afetando as vendas?

As Plataformas de Comércio Eletrônico estão crescendo a um CAGR de 8,22%, viabilizadas por consultas virtuais, verificação de seguros e modelos de assinatura para consumíveis.

Página atualizada pela última vez em: