Tamanho e Participação do Mercado de Hexametilenodiamina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

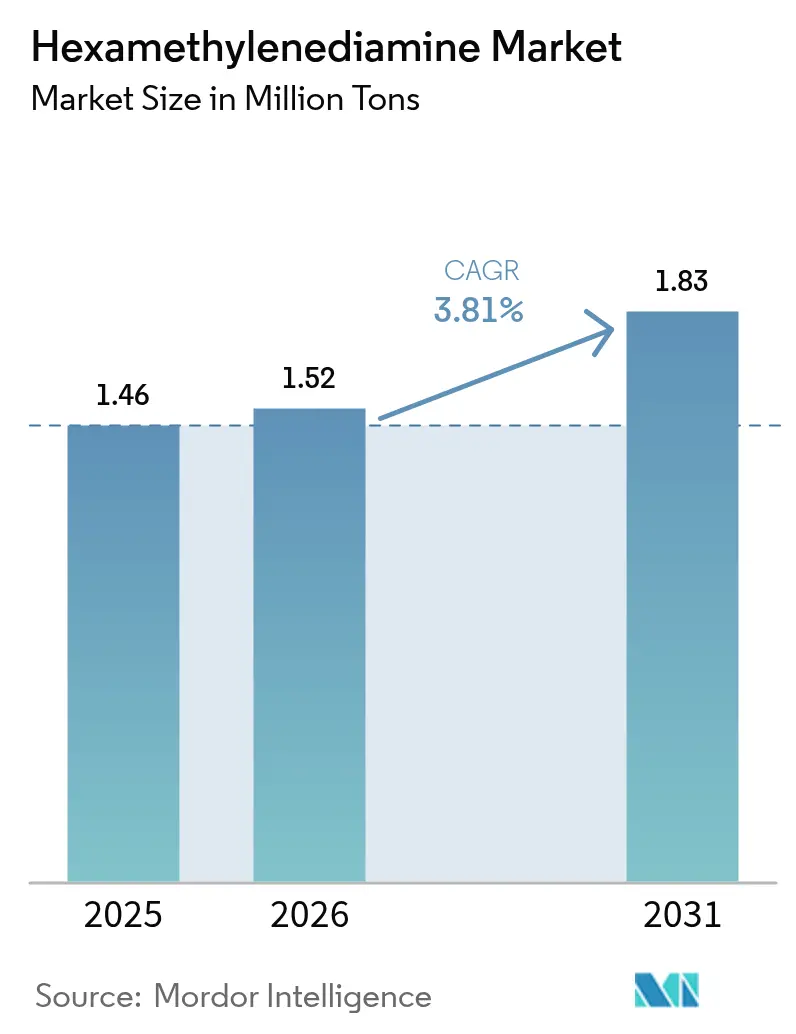

| Volume do Mercado (2026) | 1.52 Milhões de toneladas |

| Volume do Mercado (2031) | 1.83 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hexametilenodiamina por Mordor Intelligence

O tamanho do mercado de Hexametilenodiamina deve crescer de 1,46 milhão de toneladas em 2025 para 1,52 milhão de toneladas em 2026 e está previsto para atingir 1,83 milhão de toneladas até 2031 a um CAGR de 3,81% no período 2026-2031. A solidez da demanda está enraizada na produção de nylon 6,6, enquanto as restrições de capacidade na cadeia de adiponitrila para hexametilenodiamina estão desencadeando novos investimentos na Ásia-Pacífico, América do Norte e Europa. O foco estratégico em peças leves para veículos, a retomada pós-pandemia dos têxteis técnicos e a adoção constante de aplicações especiais, como agentes de cura de epóxi, sustentam a expansão de volume. Os produtores responderam aos recentes choques de oferta acelerando a integração vertical e testando matérias-primas de base biológica que prometem menor custo e redução de emissões. Ao mesmo tempo, a volatilidade das matérias-primas vinculadas ao petróleo bruto, os limites de emissão de aminas impostos pelo REACH e o risco de escalonamento das rotas biológicas moderam as perspectivas.

Principais Conclusões do Relatório

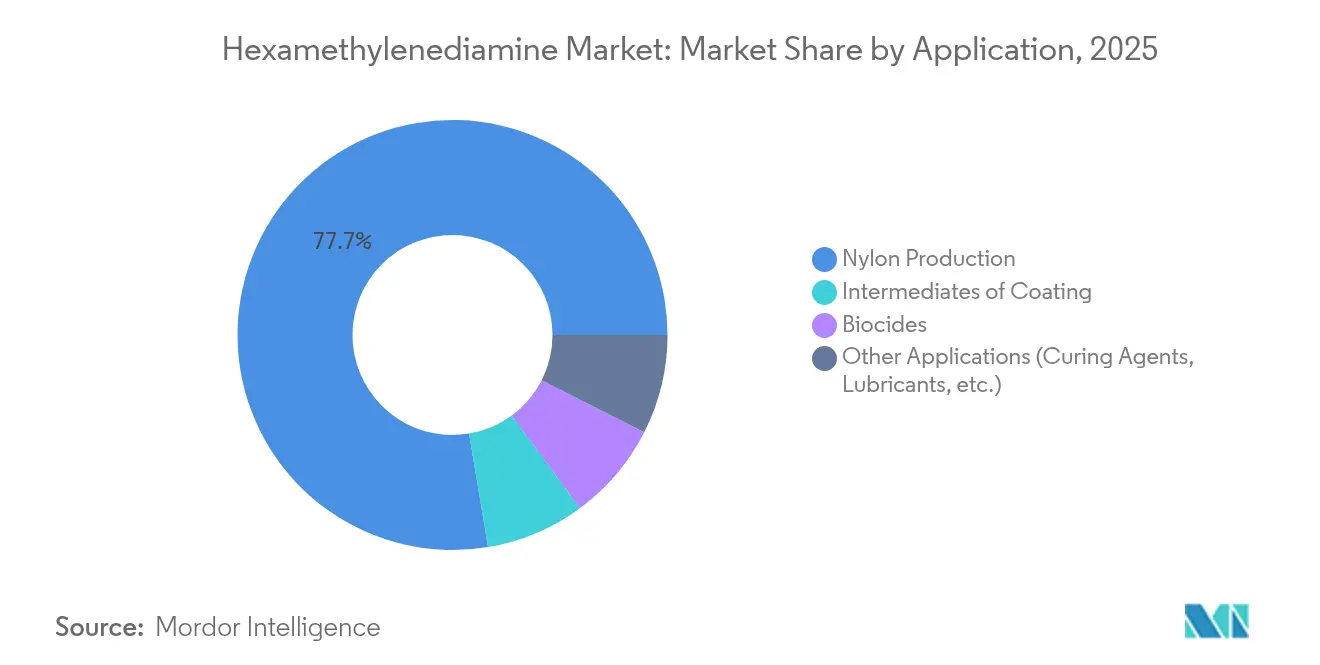

- Por aplicação, a produção de nylon liderou com 77,65% da participação do mercado de hexametilenodiamina em 2025; outras aplicações devem crescer a um CAGR de 4,92% até 2031.

- Por grau, o grau industrial padrão deteve 70,95% do tamanho do mercado de hexametilenodiamina em 2025; o grau de base biológica deve registrar o CAGR mais rápido de 5,47% entre 2026-2031.

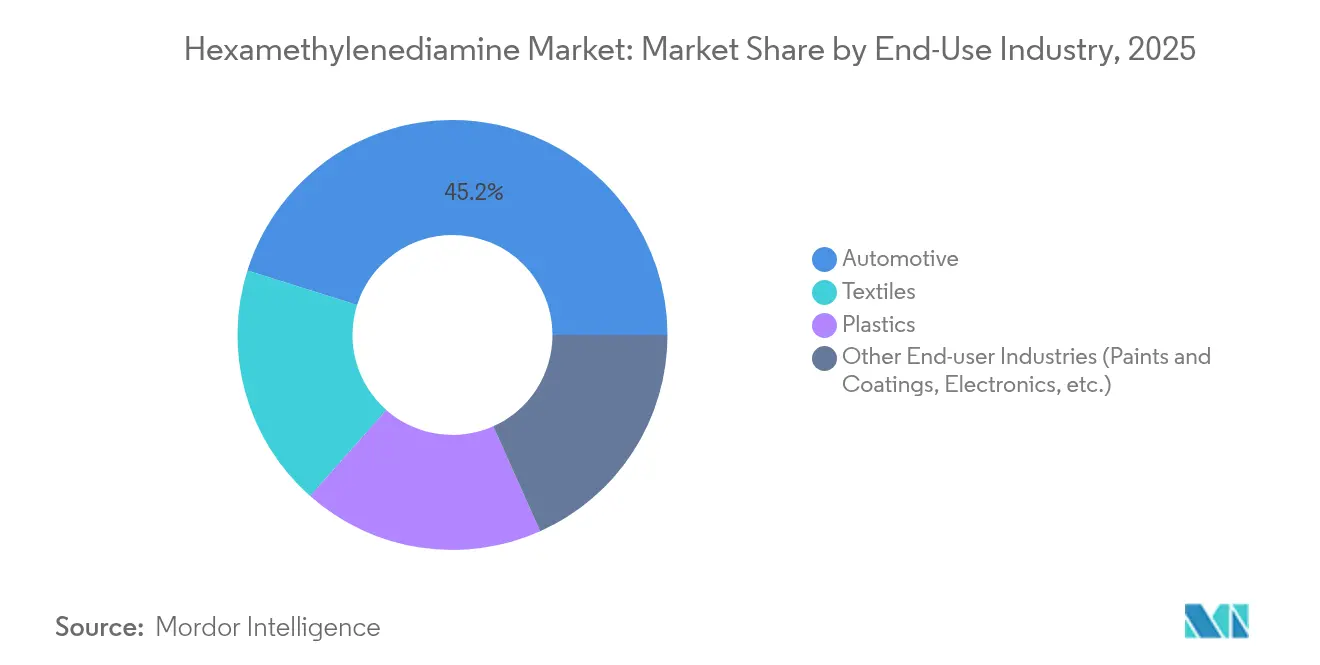

- Por indústria de uso final, o segmento automotivo deteve 45,15% do tamanho do mercado de hexametilenodiamina em 2025, enquanto outras indústrias de uso final devem expandir a um CAGR de 5,33% até 2031.

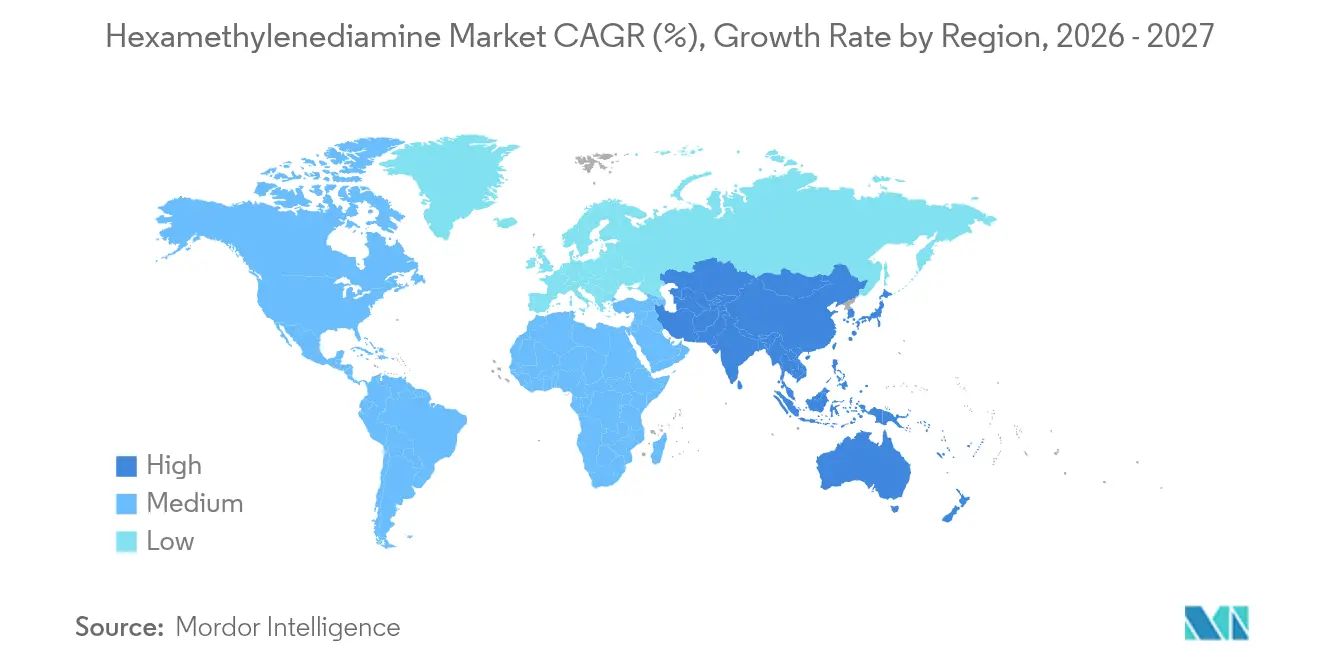

- Por geografia, a Ásia-Pacífico respondeu por 51,74% da participação do mercado de hexametilenodiamina em 2025; a região deve registrar um CAGR de 4,82% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hexametilenodiamina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de Nylon 6,6 em peças leves para veículos | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Rápidas adições de capacidade para adiponitrila-para-HMDA | +0.8% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Mudança para matérias-primas de adiponitrila de base biológica | +0.6% | Europa e América do Norte liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Surgimento de agentes de cura de epóxi à base de hexametilenodiamina | +0.4% | Global, com adoção antecipada em aplicações especiais | Médio prazo (2-4 anos) |

| Crescimento da demanda por hexametilenodiamina da indústria têxtil | +0.7% | Ásia-Pacífico dominante, emergindo na América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Nylon 6,6 em Peças Leves para Veículos

As metas de redução de peso no setor automotivo estão acelerando a adoção do nylon 6,6, e o efeito de arrasto a jusante está impulsionando o mercado de hexametilenodiamina. Os fabricantes de veículos valorizam a relação resistência-peso do poliamida, sua resistência ao calor e reciclabilidade, especialmente em modelos elétricos a bateria, onde a massa afeta diretamente a autonomia. Os fabricantes de equipamentos originais da Ásia-Pacífico estão aumentando o uso de coletor de admissão de nylon e membros estruturais juntamente com adições de capacidade regional de poliamida, apertando os balanços regionais e recompensando os fornecedores integrados. Na América do Norte, os fornecedores de primeiro nível estão redesenhando componentes do compartimento do motor em torno do nylon 6,6 para lidar com as cargas térmicas do turbocompressor. A tendência de substituição de materiais está, portanto, impulsionando um aumento estrutural, e não meramente cíclico, na demanda por hexametilenodiamina.

Rápidas Adições de Capacidade para Adiponitrila-para-HMD

Os choques de oferta em 2024 expuseram a dependência de um punhado de unidades de adiponitrila. Os produtores reagiram aprovando a eliminação de gargalos e novas linhas de base que elevam as capacidades integradas de adiponitrila-hexametilenodiamina na China, no Golfo do México e na Europa Ocidental. O reinício de Maitland pela INVISTA e a expansão de 90 kt/ano no Alabama pela Ascend exemplificam a tendência. Embora a onda alivie a escassez de matérias-primas, também arrisca um excesso de oferta de curto prazo e oscilações de preços regionais mais acentuadas. Ainda assim, a maioria dos operadores considera o investimento de capital justificado para salvaguardar a economia do nylon a jusante e capturar vantagens de proximidade nos clusters de uso final centrados na Ásia.

Mudança para Matérias-Primas de Adiponitrila de Base Biológica

A pressão política sobre as emissões de Escopo 3 está transformando as rotas biológicas de uma curiosidade piloto em uma prioridade de investimento convencional. A execução marco da Covestro-Genomatica de HMD de base biológica demonstra o potencial de paridade de custos em relação às rotas petroquímicas quando os créditos de carbono renovável são considerados. Os incentivos de descarbonização da Europa encurtam os períodos de retorno, impulsionando trabalhos de viabilidade em estágio inicial na América do Norte e, cada vez mais, na China. As avaliações do ciclo de vida mostram pegadas de gases de efeito estufa 50-70% menores, uma vantagem que atrai marcas automotivas e de vestuário com metas de cadeias de suprimentos com emissões líquidas zero. A chave de competitividade permanece no escalonamento da fermentação e na logística de matérias-primas, mas a mudança direcional é clara: as plataformas de base biológica irão remodelar as curvas de custo de longo prazo e o posicionamento de mercado.

Surgimento de Agentes de Cura de Epóxi à Base de HMD

Além do nylon, a demanda por especialidades está surgindo em adesivos avançados, resinas compostas e revestimentos antimicrobianos. Os sistemas termolatentes da Evonik ilustram como o HMD contribui com flexibilidade sem sacrificar a temperatura de transição vítrea, permitindo a colagem estrutural resistente a impactos[1]Fonte: Evonik Industries, "Agentes de Cura Termolatentes para Adesivos Estruturais de Epóxi," evonik.com. Os revestimentos para o setor naval exploram a estrutura de cadeia da diamina para proporcionar resistência duradoura à bioincrustação, uma característica que atrai estaleiros em busca de redução de custos de manutenção. Os volumes de especialidades permanecem modestos em comparação com o nylon, mas o aumento de margem supera 25% em relação aos graus de commodities, tornando essa diversificação uma proteção estratégica para os produtores que enfrentam a ciclicidade dos preços do nylon.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de adiponitrila derivada do petróleo bruto | -0.9% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Risco de escalonamento para tecnologias de hexametilenodiamina de base biológica | -0.5% | Europa e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Restrições rigorosas do REACH sobre emissões de aminas | -0.3% | Europa como região primária, com repercussão em outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Adiponitrila Derivada do Petróleo Bruto

Como a adiponitrila acompanha os spreads de nafta bruta, as variações de preço a montante se transmitem rapidamente para os contratos de hexametilenodiamina, comprimindo os players não integrados. O acidente em uma planta chinesa em 2015 evidenciou o risco de concentração, e as interrupções subsequentes em refinarias mantiveram os prêmios no mercado spot elevados. A Europa, altamente dependente de importações, sente as oscilações de forma mais aguda, amplificando a pressão sobre as margens dos fiandeiros de nylon cativos. O movimento cambial adiciona outra camada: um euro fraco infla as matérias-primas indexadas ao dólar, erodindo ainda mais a competitividade. Esses fatores estimulam projetos de integração retroativa e intensificam o interesse em rotas biológicas que desvinculam o custo da volatilidade do petróleo.

Risco de Escalonamento para Tecnologias de HMD de Base Biológica

Rendimentos de fermentação acima de 99% em ambientes laboratoriais raramente se traduzem perfeitamente em reatores de 100 kt/ano. O controle de contaminação, a transferência de oxigênio e o pré-tratamento de matérias-primas introduzem soluções de engenharia dispendiosas. O financiamento permanece complicado por ciclos de validação mais longos e compromissos de compra incertos, retardando as decisões finais de investimento apesar das narrativas favoráveis de ESG. As aprovações regulatórias para novas enzimas adicionam tempo e despesas, especialmente em regiões sem códigos de biotecnologia harmonizados. Consequentemente, o HMD de base biológica pode capturar uma participação de um dígito até 2030, mas os prazos podem escorregar se os obstáculos da fase piloto para a comercialização se mostrarem mais difíceis do que o previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância do Nylon com Impulso Emergente em Especialidades

A produção de nylon manteve uma fatia expressiva de 77,65% do mercado de hexametilenodiamina em 2025. O volume do segmento se traduz em 1,13 milhão de toneladas, sustentado por peças sob o capô de veículos automotivos e fibras de carpete. Esse conjunto sustenta o maior incremento absoluto de demanda ao longo do horizonte de previsão, mas seu CAGR fica atrás em 3,54%. Em contraste, usos especiais como agentes de cura de epóxi e intermediários de biocidas estão se expandindo a um ritmo de 4,92%, elevando sua participação no tamanho do mercado de hexametilenodiamina de 0,34 milhão de toneladas em 2026 para cerca de 0,43 milhão de toneladas em 2031.

A diversificação em nichos de maior margem mitiga a exposição da receita aos ciclos de preços do nylon. Os produtores fornecem graus prontos para formulação que encurtam o tempo de qualificação do cliente, reforçando os custos de mudança. A abordagem também aproveita os trens de purificação existentes, de modo que o investimento de capital incremental permanece baixo em relação aos retornos. Como resultado, espera-se que a penetração de especialidades continue superando o crescimento do polímero base em todas as regiões.

Por Grau: Volume Padrão, Potencial de Alta para Base Biológica

O grau industrial padrão permanece o principal com 70,95% da demanda de 2025, traduzindo-se em cerca de 1,04 milhão de toneladas. Os produtores otimizam esse fluxo para pureza e custo equilibrados, atendendo às especificações do sal de nylon. O grau de alta pureza, com 17,72%, atende a usos eletrônicos e farmacêuticos que não toleram metais residuais. Enquanto isso, o grau de base biológica, ainda de nicho com 11,33%, está escalando a um CAGR de 5,47% com base nas metas de sustentabilidade dos proprietários de marcas.

A mudança na participação do mercado de hexametilenodiamina em direção às variantes biológicas se acelera quando as linhas de fermentação de 50 kt/ano atingem a capacidade nominal, um marco previsto para 2027. Os primeiros adotantes podem cobrar prêmios de 10-15%, compensando os custos unitários iniciais mais elevados. A longo prazo, as curvas de aprendizado do processo e a monetização de créditos renováveis poderiam posicionar o HMD de base biológica na extremidade inferior da curva de custo global.

Por Indústria de Uso Final: Liderança Automotiva, Adoção em Setores Mais Amplos

O setor automotivo respondeu por 45,15% do tamanho do mercado de hexametilenodiamina, ou aproximadamente 0,66 milhão de toneladas em 2025, ancorado por componentes estruturais de nylon 6,6. A eletrificação reforça esse impulso, pois cada 10 kg removidos de um carro elétrico a bateria pode adicionar até 0,7% de autonomia. No entanto, outras indústrias de uso final — abrangendo eletrônicos, saúde e setor naval — estão no caminho de um CAGR de 5,33%. Sua participação agregada sobe de 0,28 milhão de toneladas em 2026 para 0,36 milhão de toneladas até 2031.

Os têxteis, o segundo pilar histórico, experimentam crescimento de dígito médio com base em fios industriais de alta tenacidade e tecidos técnicos, enquanto os plásticos de engenharia cobrem invólucros de bens de consumo e pequenos eletrodomésticos. Essas vias mais amplas protegem os produtores das taxas cíclicas de produção automotiva e diversificam as combinações de receita regionais.

Análise Geográfica

A participação de 51,74% da Ásia-Pacífico no mercado de hexametilenodiamina reflete o ecossistema integrado de refinaria a nylon da China e os setores automotivo e têxtil de grande porte da região. A demanda regional cresce a um CAGR de 4,82%, elevando o volume de 0,79 milhão de toneladas em 2026 para quase 0,99 milhão de toneladas até 2031. Os governos promovem clusters de materiais avançados, e a proximidade com a matéria-prima de ácido adípico encurta as cadeias de suprimentos. Investimentos como a duplicação de capacidade da INVISTA por RMB 1,75 bilhão em Xangai ancoram a cadeia de suprimentos local e fortalecem a competitividade.

A participação da América do Norte é sustentada por matérias-primas com vantagem do xisto e pela demanda cativa de resinas automotivas. No entanto, a concorrência de custos das importações e os recentes processos de falência de um grande produtor evidenciam a vulnerabilidade aos ciclos de preços. Os produtores enfatizam graus de alta pureza e de base biológica para defender as margens e garantir contratos de compra de fabricantes de equipamentos originais de eletrônicos e médicos.

A Europa está focada em sustentabilidade e nichos de especialidades. A nova planta de 260 kt/ano da BASF na França integra purificação avançada e reatores energeticamente eficientes que se alinham com as diretrizes de descarbonização cada vez mais rigorosas. As restrições do REACH sobre emissões de aminas são mais rígidas do que em outras regiões, elevando os custos de conformidade, mas proporcionando uma vantagem competitiva não relacionada a preços para a produção local.

A América do Sul, bem como o Oriente Médio e a África, ambas as regiões aproveitam a economia competitiva do gás e a crescente demanda a jusante por plásticos. A retomada da produção automotiva no Brasil e as iniciativas de diversificação química da Arábia Saudita abrem janelas para unidades regionais de HMD, embora a partir de uma base pequena. O risco político e logístico mantém o crescimento moderado em comparação com a Ásia-Pacífico, mas as joint ventures transfronteiriças estão se posicionando para aproveitar esses volumes de fronteira.

Cenário Competitivo

O fornecimento global está consolidado em torno de seis grupos integrados que controlam aproximadamente 65% da capacidade. As economias de escala na hidrogenação de nitrila de alta pressão, além da necessidade de adiponitrila cativa, criam barreiras naturais de entrada. Negócios recentes reforçam essa estrutura: a BASF adquiriu os ativos de poliamida da Solvay e depois garantiu a participação da DOMO na Alsachimie para assegurar os intermediários a montante, enquanto a INVISTA desinvestiu linhas selecionadas de nylon a jusante para se concentrar na integração de matérias-primas. Os entrantes apoiados pelo Estado chinês estão adicionando capacidade de forma agressiva, intensificando a pressão sobre as margens das plantas ocidentais tradicionais.

A estratégia competitiva está se inclinando para a inovação de processos e a química verde. As patentes que cobrem catalisadores de hidrogenação de baixa energia, purificação contínua e reciclagem de solventes estão aumentando, oferecendo vantagens de custo e ESG. Parcerias como a Covestro-Genomatica visam comercializar rotas biológicas em escala mundial, potencialmente redefinindo as curvas de custo até o final da década. No front de especialidades, a Evonik e a Mitsubishi Gas Chemical adaptam graus de alta pureza e de cura latente que obtêm prêmios de preço de 25-40% sobre o material a granel. Nessa arena em evolução, portfólios diversificados e acesso à tecnologia de biomatérias-primas determinarão os vencedores de longo prazo.

Líderes da Indústria de Hexametilenodiamina

Ascend Performance Materials

INVISTA (Koch)

Henan Shenma Nylon Chemical

BASF SE

Radici Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A BASF concluiu a compra da participação de 49% da DOMO Chemicals na joint venture Alsachimie, tornando-se a única proprietária do complexo francês de precursores de poliamida 6,6.

- Junho de 2025: A BASF inaugurou uma planta de hexametilenodiamina de 260.000 t/ano em Chalampé, França, com instalações integradas de P&D para aplicações avançadas de poliamida.

Escopo do Relatório Global do Mercado de Hexametilenodiamina

A hexametilenodiamina é um composto orgânico que consiste em uma cadeia de hidrocarboneto hexametileno terminada com grupos funcionais amina. É utilizada na síntese orgânica e na polimerização de compostos de alto peso molecular. A hexametilenodiamina é amplamente utilizada na produção de poliamidas, como nylon 66, nylon 610, etc. Também é utilizada como resina ureia-formaldeído, agente de cura de resina epóxi e agente de reticulação orgânico.

O mercado de hexametilenodiamina é segmentado por aplicação, indústria de uso final e geografia. Por aplicação, o mercado é segmentado em produção de nylon, intermediário para revestimentos, biocidas e outras aplicações (agentes de cura, lubrificantes, etc.). Por indústria de uso final, o mercado é segmentado em têxtil, plásticos, automotivo e outras indústrias de uso final (tintas e revestimentos, petroquímicos, etc.). O relatório também cobre o tamanho do mercado e as previsões para a hexametilenodiamina em 15 países nas principais regiões. O dimensionamento e as previsões de mercado de cada segmento são baseados em volume (toneladas).

| Produção de Nylon |

| Intermediários de Revestimento |

| Biocidas |

| Outras Aplicações (Agentes de Cura, Lubrificantes, etc.) |

| Grau Industrial Padrão |

| Grau de Alta Pureza |

| Grau de Base Biológica |

| Automotivo |

| Têxteis |

| Plásticos |

| Outras Indústrias de Uso Final (Tintas e Revestimentos, Eletrônicos, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Aplicação | Produção de Nylon | |

| Intermediários de Revestimento | ||

| Biocidas | ||

| Outras Aplicações (Agentes de Cura, Lubrificantes, etc.) | ||

| Por Grau | Grau Industrial Padrão | |

| Grau de Alta Pureza | ||

| Grau de Base Biológica | ||

| Por Indústria de Uso Final | Automotivo | |

| Têxteis | ||

| Plásticos | ||

| Outras Indústrias de Uso Final (Tintas e Revestimentos, Eletrônicos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de hexametilenodiamina

O mercado de hexametilenodiamina está em 1,52 milhão de toneladas em 2026 e deve atingir 1,83 milhão de toneladas até 2031.

Qual aplicação domina a demanda?

A produção de nylon responde por 77,65% da demanda global, tornando-a o principal canal de volume para a hexametilenodiamina.

Qual região detém a maior participação?

A Ásia-Pacífico lidera com 51,74% do volume global graças à cadeia de suprimentos integrada de nylon da China e à expansão da produção automotiva.

Qual é a velocidade de crescimento da hexametilenodiamina de base biológica?

O grau de base biológica deve registrar um CAGR de 5,47% entre 2026-2031, à medida que as regulamentações de sustentabilidade e os compromissos das marcas impulsionam a adoção.

Quais são as principais restrições ao crescimento do mercado?

A volatilidade dos preços da adiponitrila vinculada ao petróleo bruto e o risco técnico de escalonamento das tecnologias de base biológica são os dois principais ventos contrários.

Página atualizada pela última vez em: