Tamanho e Participação do Mercado de Transformação Digital da Espanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

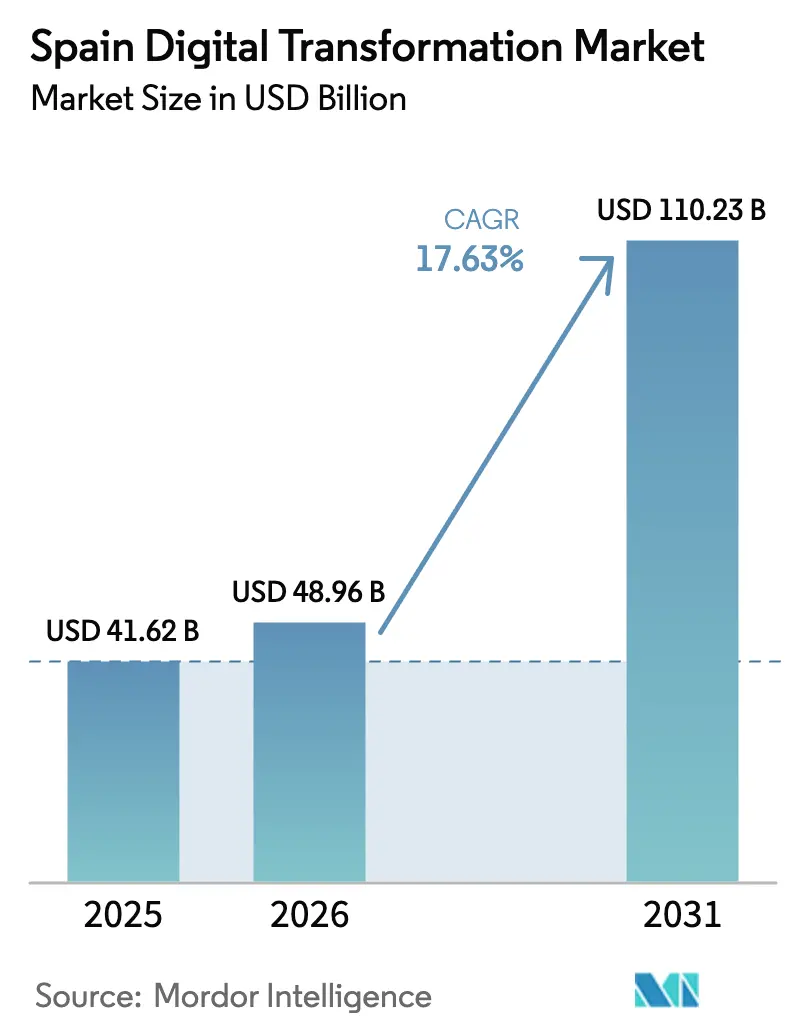

| Tamanho do mercado no ano base (2025) | 41.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 48.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 110.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital da Espanha por Mordor Intelligence

O tamanho do mercado de transformação digital da Espanha foi avaliado em USD 41,62 bilhões em 2025 e estima-se que cresça de USD 48,96 bilhões em 2026 para atingir USD 110,23 bilhões até 2031, a uma CAGR de 17,63% durante o período de previsão (2026-2031). O forte financiamento público proveniente do Mecanismo de Recuperação e Resiliência financiado pela UE, uma penetração nacional de fibra até o domicílio (FTTH) acima de 90%, e a agenda Espanha Digital 2026 posicionam o país para um investimento digital sustentado.[1]Comissão Europeia, "Plano de Recuperação e Resiliência da Espanha", Comissão Europeia, commission.europa.eu A demanda corporativa por migração para a nuvem, implantações de borda e análise habilitada por IA é reforçada pelo crescimento projetado de seis vezes na capacidade de centros de dados até 2026. Os ventos favoráveis do setor também incluem regras obrigatórias de faturamento eletrônico que aceleram a adoção de fintechs, enquanto a primeira Estratégia Nacional de Tecnologias Quânticas sublinha o crescente interesse em computação avançada. Os ventos contrários paralelos provêm de uma escassez projetada de especialistas sênior em nuvem e IA e orçamentos restritos de PMEs, mas os provedores de serviços gerenciados estão preenchendo as lacunas de capacidade.

Principais Conclusões do Relatório

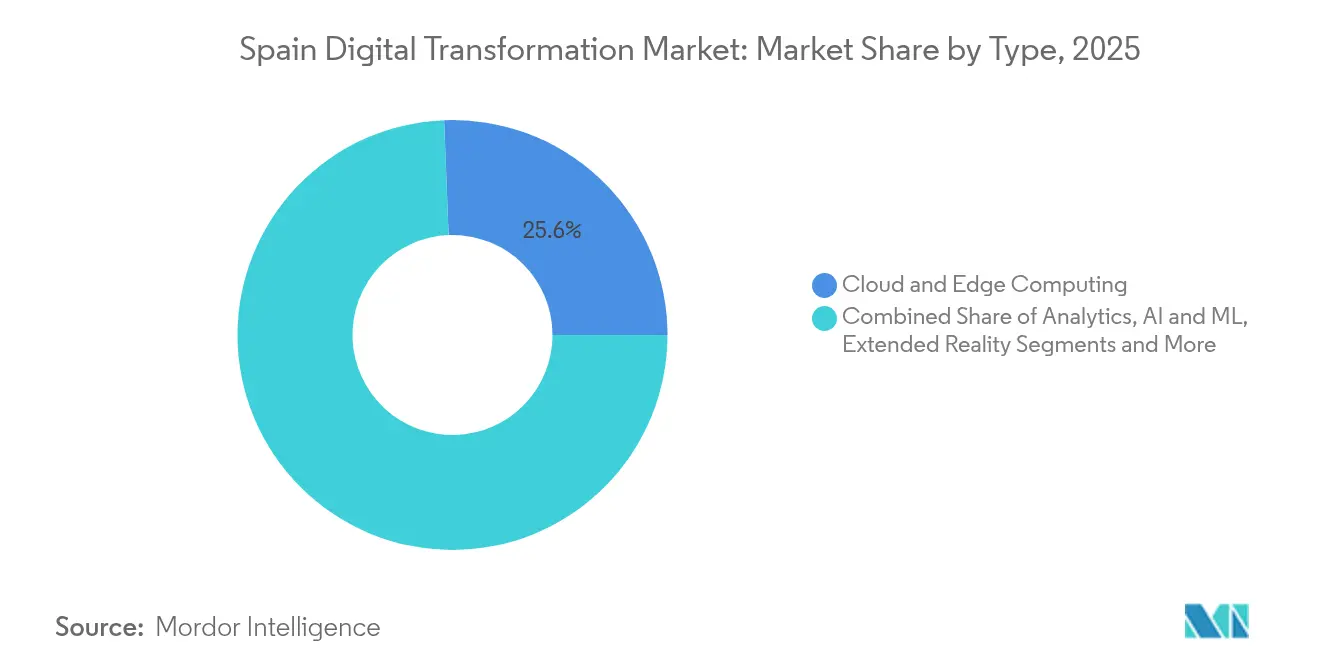

- Por tecnologia, Computação em Nuvem e de Borda liderou com 25,62% da participação do mercado de transformação digital da Espanha em 2025, enquanto IA/ML e Análise de Dados deve crescer a uma CAGR de 19,12% até 2031.

- Por tipo de serviço, Consultoria e Integração deteve 39,35% da participação de receita em 2025; Serviços Gerenciados deve avançar a uma CAGR de 17,96% até 2031.

- Por modo de implantação, os modelos em nuvem comandaram 64,35% do tamanho do mercado de transformação digital da Espanha em 2025; a implantação híbrida está crescendo a uma CAGR de 19,03% entre 2026-2031.

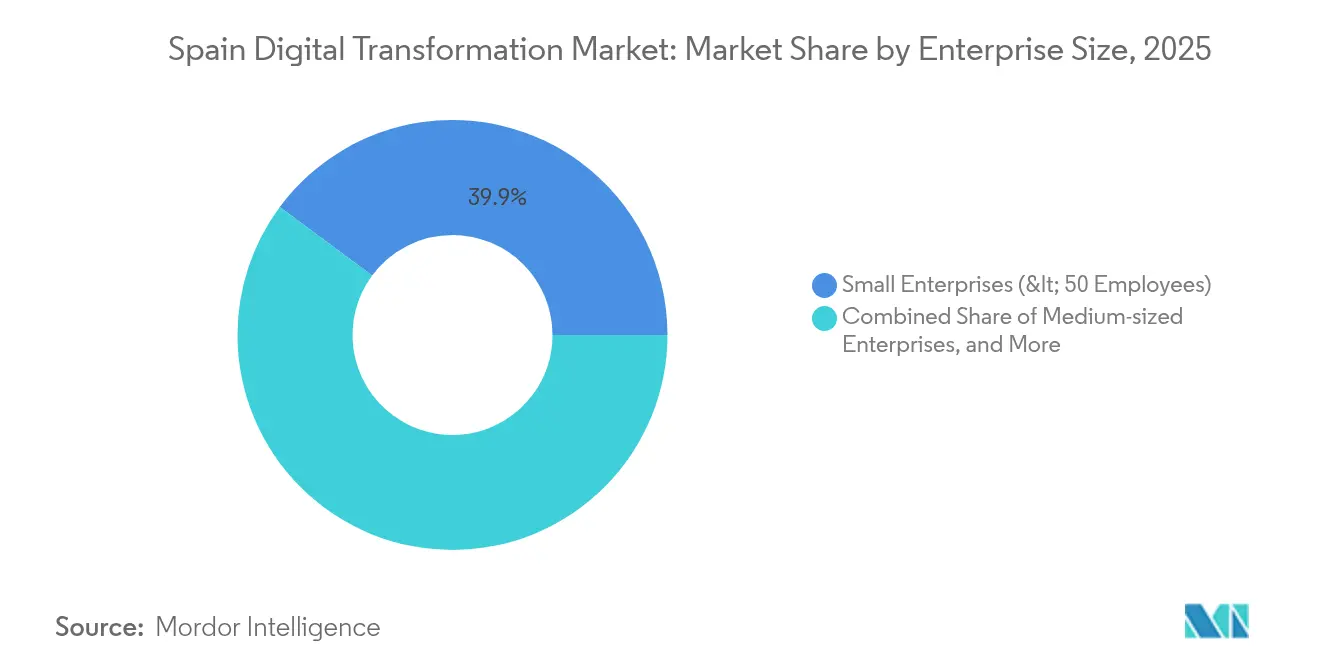

- Por porte empresarial, as grandes empresas representaram 59,20% da participação de mercado em 2025, mas as PMEs devem registrar uma CAGR de 19,80% até 2031.

- Por setor de usuário final, o BFSI liderou com 16,60% de participação do tamanho do mercado de transformação digital da Espanha em 2025; a saúde está se expandindo mais rapidamente a uma CAGR de 19,12% até 2031.

- Por região, a Comunidade de Madrid contribuiu com uma participação de 27,40% em 2025, enquanto a Andaluzia é a região de crescimento mais rápido com uma CAGR de 18,07%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformação Digital da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mecanismo de Recuperação e Resiliência financiado pela UE injetando EUR 70 bilhões na Digitalização Espanhola | +4.5% | Nacional, com concentração em Madrid, Catalunha e Andaluzia | Médio prazo (2-4 anos) |

| Agenda Espanha Digital 2026 com meta de 100% de 5G e Serviços Públicos Digitais | +3.8% | Nacional, com áreas urbanas se beneficiando primeiro | Longo prazo (≥ 4 anos) |

| Faturamento Eletrônico Obrigatório sob a Lei Crea y Crece 2022 | +3.5% | Nacional, com maior impacto em regiões com alta densidade de PMEs | Curto prazo (≤ 2 anos) |

| Penetração de FTTH (>90%) Acelerando a Migração para a Nuvem | +2.1% | Nacional, com maior impacto em Madrid e Barcelona | Médio prazo (2-4 anos) |

| Adoção do Turismo Inteligente (Programa de Destinos Inteligentes) | +1.8% | Regiões costeiras, Ilhas Baleares e Canárias, principais destinos turísticos | Médio prazo (2-4 anos) |

| Fundos PERTE da Indústria 4.0 para Clusters Industriais | +1.5% | País Basco, Catalunha, Valência, regiões industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mecanismo de Recuperação e Resiliência financiado pela UE: Catalisando a inovação entre setores

Subsídios direcionados da UE de EUR 70 bilhões (USD 79,1 bilhões) destinam 26% para iniciativas digitais, direcionando grandes parcelas para a digitalização do setor público, programas de qualificação e modernização de PMEs. O programa já atraiu um investimento privado de EUR 4,1 bilhões em uma fábrica de baterias que aproveita plataformas de manufatura digital, ilustrando como os incentivos públicos atraem capital corporativo.[2]Stellantis, "Stellantis e CATL investem até EUR 4,1 bilhões em joint venture para grande fábrica de baterias LFP na Espanha", stellantis.com Os prazos de conclusão estão alinhados com os marcos de 2026 e sustentam uma demanda previsível por soluções empresariais de nuvem, cibersegurança e borda.

Agenda Espanha Digital 2026: Estrutura para a liderança digital

Dez prioridades de política visam cobertura universal de 100 Mbps e triplicar a participação de PMEs em vendas online até 2025. A Espanha já ocupa o terceiro lugar em conectividade na UE e o sétimo em serviços públicos digitais, confirmando ganhos iniciais.[3]Invest in Spain, "TIC. Tecnologias da informação e comunicação na Espanha", investinspain.org Metas paralelas de qualificação da força de trabalho cobrindo 80% dos cidadãos garantem a prontidão do lado da demanda, enquanto a colaboração estruturada com operadoras de telecomunicações acelera a implantação do 5G que sustenta projetos industriais de IoT e cidades inteligentes.

Faturamento eletrônico obrigatório: Transformando os processos de negócios

A Lei Crea y Crece obriga o faturamento digital para 3,4 milhões de empresas, desencadeando investimento acelerado em contabilidade em nuvem, automação de pagamentos e plataformas de finanças orientadas por dados. O apoio financeiro por meio dos subsídios do Kit Digital de até EUR 29.000 por PME reduz ainda mais o atrito na adoção. A regra também intensifica o foco em cibersegurança, pois os fluxos expandidos de transações digitais amplificam o risco de proteção de dados.

Penetração de FTTH: Habilitando serviços avançados em todo o país

A rede de fibra da Espanha alcança mais de 90% dos domicílios, habilitando cargas de trabalho de baixa latência em IA, telemedicina e mídia imersiva. A conectividade robusta também sustenta um salto previsto de seis vezes na capacidade doméstica de centros de dados para mais de 600 MW até 2026, estabelecendo a Espanha como um portal digital do Sul da Europa. [4]Silicon, "Boom de Centros de Dados transforma a Espanha em um Hub Digital para o Sul da Europa", Silicon, silicon.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos Sênior em Nuvem e IA | -2.8% | Nacional, com impacto agudo em Madrid e Barcelona | Médio prazo (2-4 anos) |

| Base Fragmentada de Microempresas com Orçamentos de TI Limitados | -1.9% | Nacional, com maior impacto em regiões rurais | Longo prazo (≥ 4 anos) |

| Crescente Carga de Conformidade sob a Lei de IA da UE e Multas do RGPD | -1.2% | Nacional, com maior impacto em setores intensivos em dados | Médio prazo (2-4 anos) |

| Custos de Replataformação de Mainframes Legados do Setor Público | -0.8% | Nacional, concentrado em centros administrativos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de talentos: Gargalo na execução

Um déficit estimado de 30.000 especialistas experientes em TIC em 2025 infla os custos de folha de pagamento em 15-20% ao ano, levando as empresas a terceirizar operações para provedores de serviços gerenciados e a recrutar em cidades secundárias. Subsídios governamentais de EUR 160 milhões para bolsas de IA facilitarão os pipelines de talentos juniores, mas a expertise sênior permanece escassa no médio prazo.

Base fragmentada de microempresas: Obstáculo estrutural à adoção

As microempresas representam 99% das empresas espanholas, mas frequentemente carecem de escala para justificar plataformas complexas. Embora EUR 4,7 bilhões em financiamento do NextGenerationEU tenham sido destinados à digitalização de PMEs, a consciência digital limitada e o acesso restrito ao financiamento retardam as implantações, especialmente fora das áreas metropolitanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Computação em Nuvem e de Borda domina enquanto a IA acelera

A Computação em Nuvem e de Borda manteve uma participação de 25,62% do mercado de transformação digital da Espanha em 2025, apoiada por uma excelente cobertura de fibra e grandes investimentos de hiperescaladores, incluindo a inauguração da primeira região de nuvem espanhola da Microsoft em 2024. O segmento de nuvem pública deve atingir EUR 9,67 bilhões (USD 10,92 bilhões) em 2026. Essa contribuição se traduz na maior subcategoria do tamanho do mercado de transformação digital da Espanha, e deve crescer à medida que os nós de borda reduzem a latência para automação industrial e implantações de cidades inteligentes.

IA/ML e Análise de Dados apresenta o maior impulso, com uma CAGR de 19,12% centrada na Estratégia Nacional de IA de EUR 1,5 bilhão que amplia a capacidade de supercomputação por meio de melhorias no MareNostrum 5. A adoção é ainda impulsionada por um programa de incentivos de EUR 150 milhões para implantações corporativas de IA que poderiam criar 30.000 postos de trabalho em tecnologia. As empresas veem a análise avançada como uma alavanca de produtividade capaz de aumentar a produção em até 20% na manufatura, logística e saúde.

Por Tipo de Serviço: Serviços de integração lideram enquanto serviços gerenciados crescem mais rapidamente

Os serviços de Consultoria e Integração representaram 39,35% da participação do mercado de transformação digital da Espanha em 2025, refletindo a demanda por migrações complexas de múltiplas nuvens e modernização de ERP. As grandes consultorias fortaleceram suas capacidades por meio de negócios direcionados, como a aquisição da Syniti pela Capgemini, que expande a expertise em migração de dados.

Os Serviços Gerenciados devem se expandir a uma CAGR de 17,96% à medida que as organizações compensam a escassez de talentos. A Telefónica Tech aumentou a receita de cibersegurança e operações em nuvem em 7% em 2024, ilustrando um apetite crescente pela gestão operacional terceirizada.

Por Modo de Implantação: Modelos híbridos ganham força enquanto a nuvem domina

A implantação em nuvem capturou 64,35% dos gastos do mercado de transformação digital da Espanha em 2025, graças à elasticidade de custos, precificação baseada em consumo e suporte a práticas de trabalho remoto aceleradas pelas condições da pandemia. A extensa infraestrutura de 5G e FTTH também facilita a adoção em cidades secundárias.

A implantação híbrida está avançando a uma CAGR de 19,03% porque bancos e provedores de saúde precisam de controle local para registros sensíveis, ao mesmo tempo em que exploram a elasticidade da nuvem. A aliança entre a Vodafone Espanha e a Kyndryl para fornecer soluções de múltiplas nuvens híbridas ilustra como os provedores de serviços agrupam consultoria, infraestrutura e operações gerenciadas em um único framework.

Por Porte Empresarial: PMEs fechando a lacuna com as grandes empresas

As grandes empresas contribuíram com 59,20% da receita de 2025 no mercado de transformação digital da Espanha. A grande empresa de energia Iberdrola destinou EUR 41 bilhões (USD 41 bilhões) para projetos de digitalização de redes e hidrogênio verde para 2024-2026, que combinam IoT, IA e análise avançada.

As PMEs estão em uma CAGR mais acentuada de 19,80%, impulsionadas pelo programa Kit Digital, que havia distribuído mais de EUR 1,9 bilhão para mais de 460.000 empresas até setembro de 2024. Assinaturas de nuvem, plataformas de baixo código e cibersegurança como serviço mitigam lacunas internas de habilidades e permitem investimento incremental sem grandes desembolsos de capital. O tamanho do mercado de transformação digital da Espanha para o segmento de PMEs está, portanto, pronto para reduzir a histórica lacuna de adoção.

Por Setor de Usuário Final: O crescimento da saúde supera a liderança do BFSI

O BFSI manteve 16,60% do tamanho do mercado de transformação digital da Espanha em 2025, à medida que os grandes bancos aceleraram plataformas de open banking e conformidade orientada por IA. O BBVA adicionou jornadas de hipoteca digital e insights preditivos para gerentes de relacionamento, ilustrando maturidade contínua na experiência do cliente.

A saúde deve se expandir a uma CAGR de 19,12%. O Espaço Nacional de Dados de Saúde do governo, com EUR 100 milhões, apoia o agrupamento seguro de dados para diagnósticos, enquanto a Organização Mundial da Saúde nomeou a Universitat Oberta de Catalunya como centro colaborador em saúde digital, aumentando a credibilidade do ecossistema espanhol. Teleconsulta, monitoramento remoto e imagens assistidas por IA impulsionam o investimento, especialmente em regiões com populações envelhecidas.

Análise Geográfica

Madrid contribuiu com 27,40% do mercado de transformação digital da Espanha em 2025, impulsionada pela densidade de sedes corporativas, demanda concentrada do setor público e 61% da capacidade nacional de centros de dados. A região de nuvem local da Microsoft e os significativos clusters de inovação em telecomunicações conferem à capital uma vantagem de base instalada que atrai provedores de serviços e capital de risco.

A Catalunha ocupa o segundo lugar, aproveitando as credenciais de cidade inteligente de Barcelona e o vibrante ambiente de startups. Eventos de alto perfil como o Congresso Mundial de Soluções de IoT trazem empresas globais para pilotar protótipos de borda e IA dentro do programa de gêmeo digital urbano da região. Pressões fiscais e subinvestimento em infraestrutura apresentam desafios estruturais, mas a Comissão de IA do governo regional visa manter a competitividade em mobilidade, ciências da vida e indústrias criativas.

A Andaluzia é a região de crescimento mais rápido com uma CAGR de 18,07%. Pesquisas com 376 PMEs andaluzas confirmam que a transformação digital impulsiona o aprendizado organizacional (β = 0,445) e a inovação (β = 0,460), apoiando casos de investimento em estágio inicial. A aquisição da Novatec pela CGI adicionará mais de 300 especialistas em TI em Granada, fortalecendo a capacidade de entrega local para clientes do setor automotivo e financeiro. Os subsídios de banda larga rural por meio do programa UNICO-Banda Ancha melhoram a conectividade de última milha, habilitando pilotos de tecnologia agrícola e tecnologia de turismo que capitalizam o mix setorial da região.

Cenário Competitivo

O mercado de transformação digital da Espanha apresenta uma combinação de hiperescaladores globais, consultorias internacionais e provedores espanhóis especializados. A concentração de mercado é moderada: os cinco principais fornecedores detêm coletivamente cerca de 60% da participação de receita em infraestrutura de nuvem e integração, enquanto os nichos específicos de verticais permanecem fragmentados. As alianças estratégicas são comuns, pois as empresas buscam ativos complementares. A Vodafone Espanha faz parceria com a Kyndryl para propostas de múltiplas nuvens híbridas, aproveitando o alcance de rede da Vodafone e a expertise em infraestrutura gerenciada da Kyndryl.

A diferenciação tecnológica é evidente. A divisão Minsait da Indra registrou um aumento de 7% nas vendas em 2024, combinando cibersegurança, modernização de ERP e soluções de IA para o setor público e instituições financeiras. A Telefónica Tech concentra-se em segurança de endpoints e terceirização de operações em nuvem, complementando os serviços tradicionais de conectividade para fidelizar clientes empresariais.

As oportunidades de espaço em branco se concentram em soluções de gêmeo digital, automação de processos habilitada por IA para PMEs e aplicações de computação quântica para roteamento logístico e descoberta farmacêutica. O financiamento governamental de EUR 808 milhões para iniciativas quânticas fornece uma pista de cinco anos para startups domésticas colaborarem com universidades e multinacionais. A intensidade competitiva deve aumentar à medida que fornecedores estrangeiros capitalizam sobre regras aprimoradas de soberania de dados e conectividade robusta.

Líderes do Setor de Transformação Digital da Espanha

Accenture Plc

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Cognex Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Iberdrola España confirmou um impacto econômico acima de EUR 11 bilhões no País Basco e EUR 5 bilhões em Madrid, apoiado por programas digitais de rede inteligente e hidrogênio verde.

- Abril de 2025: O Governo da Espanha apresentou a Estratégia de Tecnologias Quânticas 2025-2030 com um orçamento de EUR 808 milhões que introduz um Hub de Comunicações Quânticas.

- Abril de 2025: Um Cartão Nacional de Identidade Digital (MiDNI) baseado em dispositivo móvel foi lançado no âmbito do Plano de Identidade Digital para simplificar os serviços eletrônicos aos cidadãos.

- Março de 2025: O Ministro da Transformação Digital anunciou maiores alocações para cibersegurança e um centro de pesquisa de semicondutores em Málaga durante o Congresso ASLAN.

Escopo do Relatório do Mercado de Transformação Digital da Espanha

A transformação digital envolve a integração de tecnologias como análise de dados, inteligência artificial, aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e de borda, entre outras, em diversas verticais de setores de usuários finais.

O mercado de transformação digital da Espanha é segmentado por tipo (análise de dados, inteligência artificial e aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e de borda, e outros tipos (gêmeo digital, mobilidade e conectividade)) e setor de usuário final (manufatura, petróleo, gás e utilidades, varejo e comércio eletrônico, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, e outros setores de usuários finais (educação, mídia e entretenimento, meio ambiente, etc.)). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Análise de Dados, Inteligência Artificial e Aprendizado de Máquina |

| Realidade Estendida (XR) |

| Internet das Coisas (IoT) |

| Robótica Industrial |

| Blockchain |

| Manufatura Aditiva / Impressão 3D |

| Cibersegurança |

| Computação em Nuvem e de Borda |

| Gêmeo Digital |

| Mobilidade e Conectividade |

| Consultoria e Integração |

| Serviços Gerenciados |

| Suporte, Treinamento e Manutenção |

| Plataformas de Software |

| Hardware e Dispositivos |

| Nuvem |

| Local |

| Híbrido |

| Pequenas Empresas (< 50 Funcionários) |

| Empresas de Médio Porte (50-249 Funcionários) |

| Grandes Empresas (≥ 250 Funcionários) |

| Manufatura |

| Petróleo, Gás e Utilidades |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde |

| BFSI |

| Telecomunicações e TI |

| Governo e Setor Público |

| Educação, Mídia e Meio Ambiente |

| Por Tipo | Análise de Dados, Inteligência Artificial e Aprendizado de Máquina |

| Realidade Estendida (XR) | |

| Internet das Coisas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Manufatura Aditiva / Impressão 3D | |

| Cibersegurança | |

| Computação em Nuvem e de Borda | |

| Gêmeo Digital | |

| Mobilidade e Conectividade | |

| Por Tipo de Serviço | Consultoria e Integração |

| Serviços Gerenciados | |

| Suporte, Treinamento e Manutenção | |

| Plataformas de Software | |

| Hardware e Dispositivos | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Porte Empresarial | Pequenas Empresas (< 50 Funcionários) |

| Empresas de Médio Porte (50-249 Funcionários) | |

| Grandes Empresas (≥ 250 Funcionários) | |

| Por Setor de Usuário Final | Manufatura |

| Petróleo, Gás e Utilidades | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Saúde | |

| BFSI | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Educação, Mídia e Meio Ambiente |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transformação digital da Espanha?

O mercado está em USD 48,96 bilhões em 2026 e deve atingir USD 110,23 bilhões até 2031 a uma CAGR de 17,63%.

Qual segmento de tecnologia detém a maior participação do mercado de transformação digital da Espanha?

A Computação em Nuvem e de Borda liderou com uma participação de 25,62% em 2025, apoiada pela expansão de centros de dados de hiperescaladores.

Por que os serviços gerenciados estão crescendo mais rapidamente do que os projetos tradicionais de integração?

As empresas utilizam serviços gerenciados para compensar a escassez de talentos sênior em nuvem e IA e para garantir custos operacionais previsíveis, levando a uma CAGR prevista de 17,96% até 2031.

Qual região espanhola está expandindo os gastos em transformação digital mais rapidamente?

A Andaluzia apresenta a maior CAGR de 18,07% graças a subsídios direcionados de banda larga e novos centros de entrega.

Como a política governamental está moldando a adoção de IA na Espanha?

A Estratégia Nacional de IA de EUR 1,5 bilhão financia atualizações de supercomputação e oferece EUR 150 milhões em incentivos, impulsionando uma CAGR de 19,12% para soluções de IA/ML e Análise de Dados.

Quais são as principais restrições que enfrentam as iniciativas de transformação digital da Espanha?

Um déficit projetado de 30.000 especialistas sênior em TIC e orçamentos de TI limitados entre as microempresas moderam o ritmo de adoção, especialmente fora das principais cidades.

Página atualizada pela última vez em: