Tamanho e Participação do Mercado de Plataformas Digitais de Correspondência de Frete

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 136.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.09% CAGR |

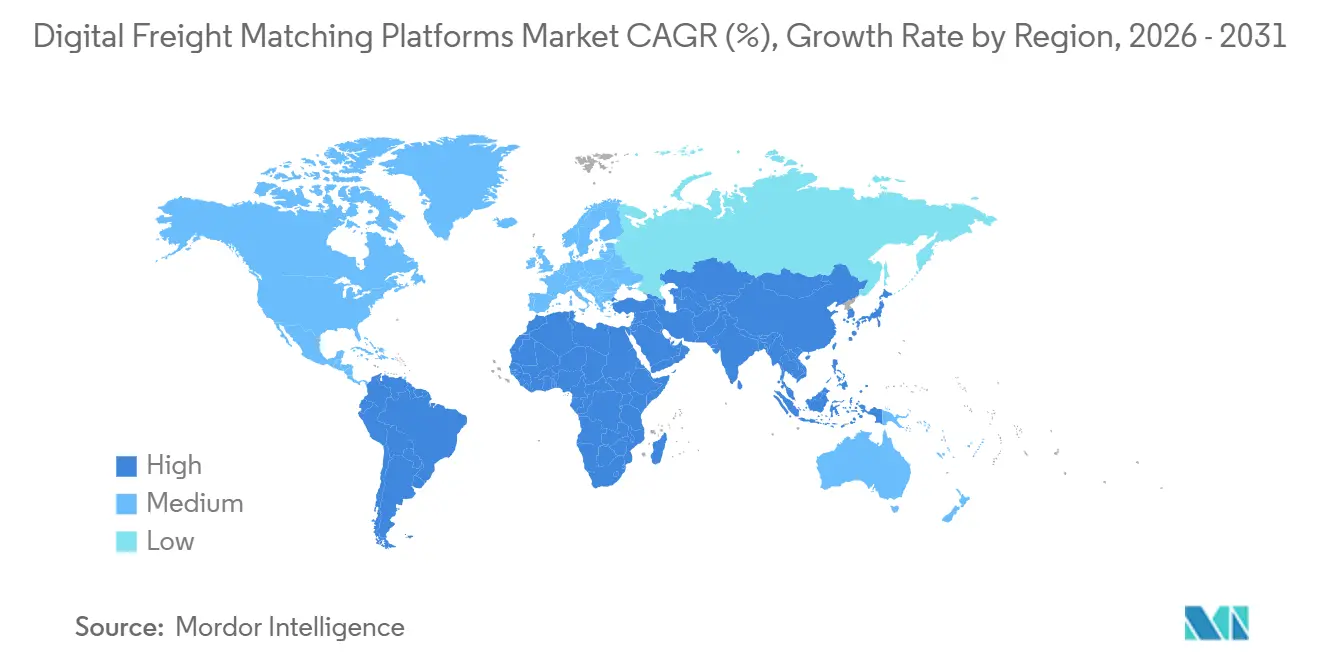

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

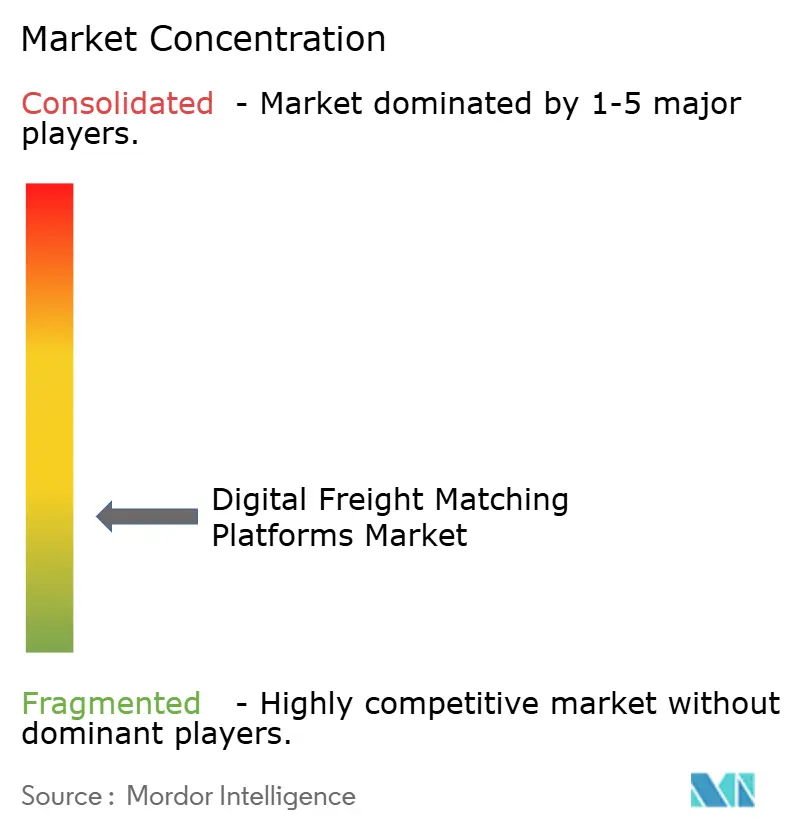

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas Digitais de Correspondência de Frete pela Mordor Intelligence

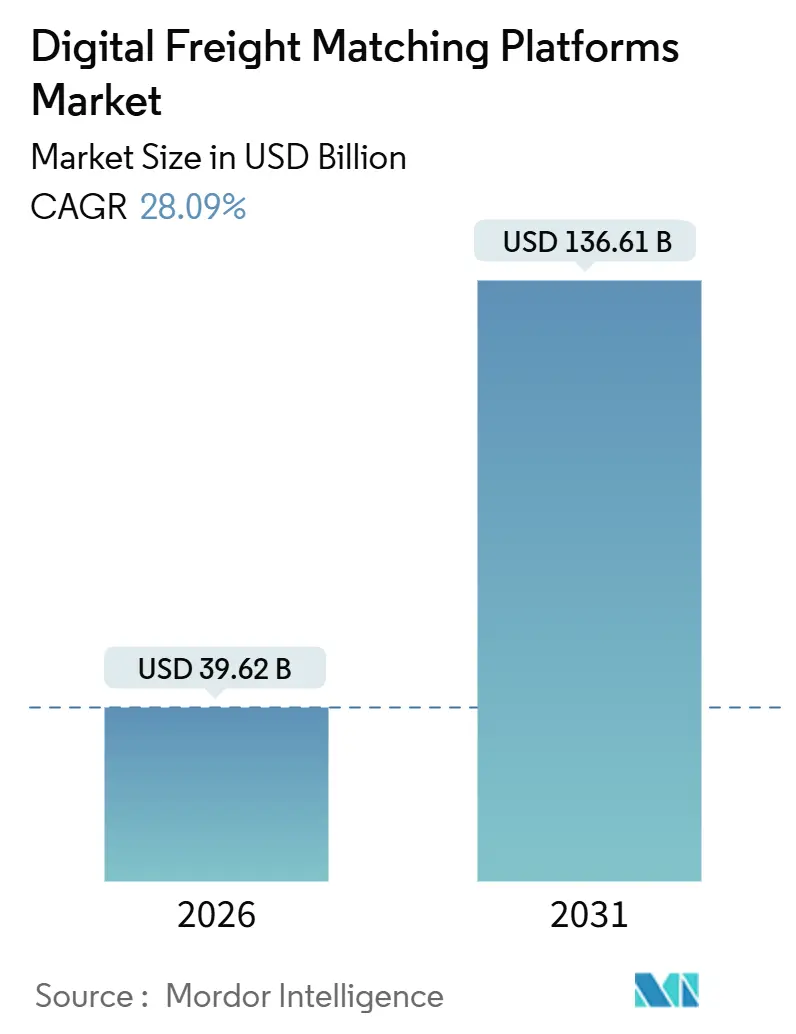

O tamanho do Mercado de Plataformas Digitais de Correspondência de Frete é estimado em USD 39,62 bilhões em 2026, e espera-se que atinja USD 136,61 bilhões até 2031, a um CAGR de 28,09% durante o período de previsão (2026-2031). Os prazos de entrega apertados, o crescimento dos fluxos de comércio eletrônico parcelizados e a pressão regulatória para relatórios de carbono do Escopo 3 estão direcionando os embarcadores para ecossistemas ricos em dados que concentram precificação, busca de capacidade e documentação em um único fluxo de trabalho. A consolidação entre corretoras, juntamente com produtos financeiros incorporados, como pagamento no mesmo dia e seguro de carga, está expandindo os fluxos de receita das plataformas além da taxa básica de correspondência. A penetração de telemática, impulsionada pela implantação do 5G, alimenta a localização em tempo real de caminhões e o status dos equipamentos nos motores de precificação, permitindo ajustes dinâmicos de tarifas em ciclos de 30 minutos. Por fim, ameaças persistentes de fraude no frete estão impulsionando a adoção generalizada de verificação de identidade de transportadoras e comprovantes de entrega ancorados em blockchain, garantindo a confiança no mercado de plataformas digitais de correspondência de frete.

Principais Conclusões do Relatório

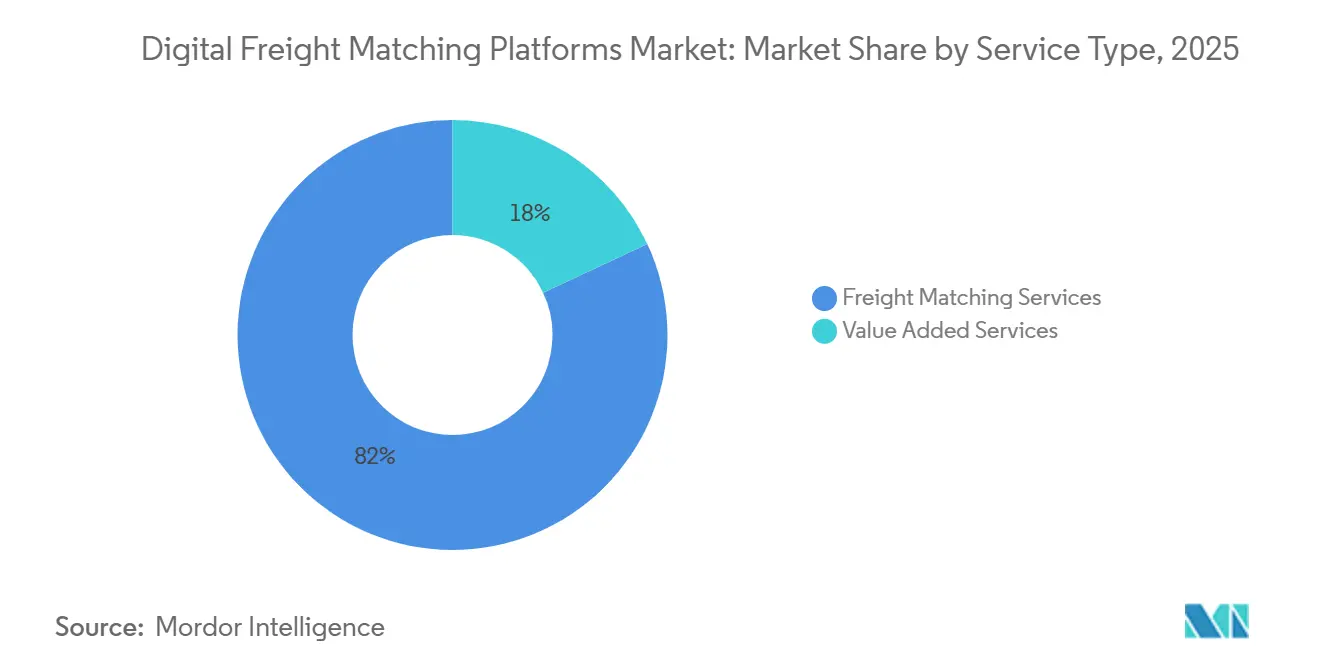

- Por perspectiva de serviço, os serviços de correspondência de frete lideraram com 81,96% do tamanho do mercado de plataformas digitais de correspondência de frete em 2025, enquanto os serviços de valor agregado devem expandir a um CAGR de 32,51% entre 2026-2031.

- Por perspectiva de plataforma, os portais baseados na web capturaram 54,73% da participação do mercado de plataformas digitais de correspondência de frete em 2025; os aplicativos baseados em dispositivos móveis têm previsão de crescer a um CAGR de 33,14% entre 2026-2031, impulsionados pela adoção de smartphones por operadores autônomos.

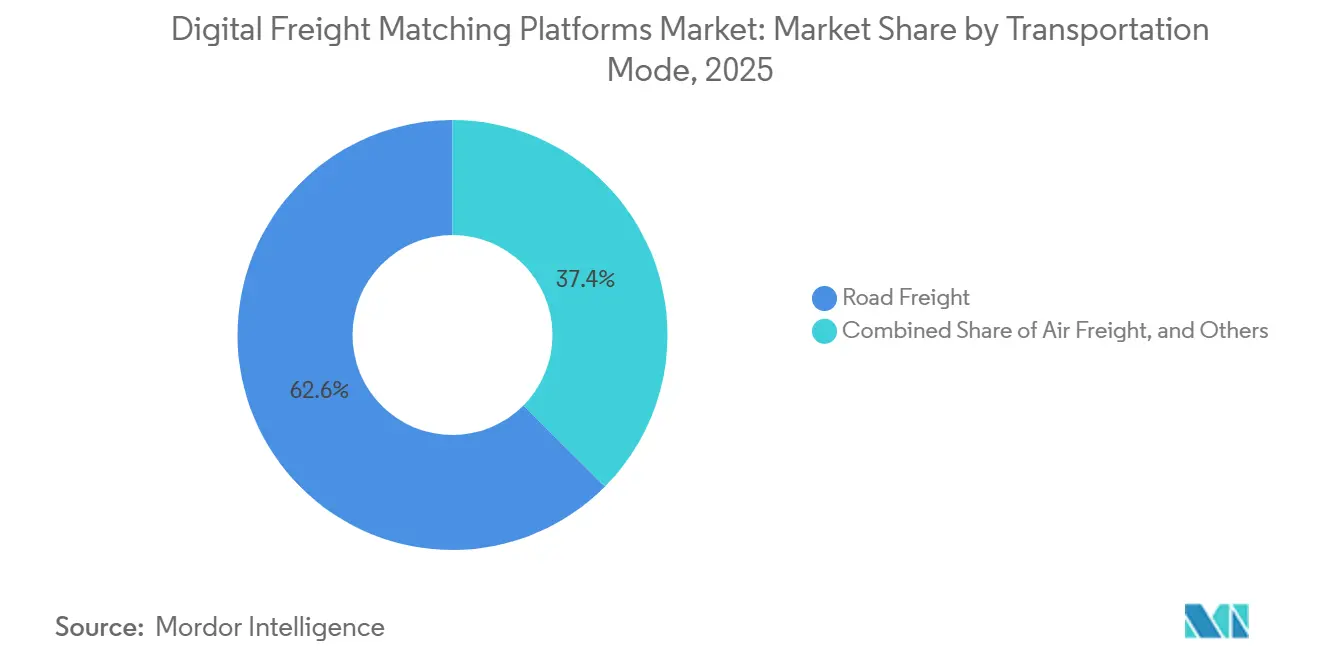

- Por modo de transporte, o frete rodoviário deteve uma participação de 62,56% em 2025, enquanto o frete aéreo deve registrar o crescimento mais rápido a um CAGR de 33,35% entre 2026-2031.

- Por usuário final, o varejo e comércio eletrônico respondeu por 27,57% da demanda em 2025 e tem projeção de crescer a um CAGR de 30,08% entre 2026-2031, à medida que a entrega no dia seguinte se torna a norma.

- Por geografia, a América do Norte permaneceu o maior contribuinte regional com uma participação de 38,16% em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 35,42% entre 2026-2031, impulsionada pela Plataforma Unificada de Interface Logística da Índia e pelo mandato de telemática 5G da China.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataformas Digitais de Correspondência de Frete

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Necessidade crescente de conexões confiáveis entre transportadoras e embarcadores | +5.2% | América do Norte e Europa como núcleo; expansão global | Médio prazo (2-4 anos) |

| Demanda por visibilidade de remessa em tempo real | +4.8% | Corredores urbanos da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A parcelização do comércio eletrônico impulsiona a demanda por capacidade spot | +6.1% | Maior na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aquisição autônoma e precificação dinâmica orientadas por IA | +5.5% | Adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Relatórios de carbono do Escopo 3 impulsionam a consolidação de cargas centrada em dados | +3.7% | Mandatos da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Proliferação de telemática habilitada por borda (sensores 5G/IoT) | +4.3% | Implantação rápida na América do Norte e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade Crescente de Conexões Confiáveis Entre Transportadoras e Embarcadores

O encerramento abrupto de uma corretora digital de alto perfil no final de 2023 deixou os embarcadores correndo para redirecionar milhares de cargas diárias, expondo o risco operacional de plataformas com capital escasso. Em resposta, as plataformas endureceram as regras de integração, exigindo históricos de desempenho de 12 meses, seguro ativo e pontuações de segurança FMCSA adequadas antes de conceder licitações. Os corretores licenciados agora devem divulgar a remuneração das transportadoras em até 48 horas após a entrega, nos termos da Regra de Transparência de Corretores, reduzindo as lacunas de informação que antes desestimulavam as transportadoras a utilizarem quadros de cargas baseados em aplicativos. Os relacionamentos com transportadoras recorrentes são recompensados com maiores probabilidades de aceitação de licitações, gerando um ciclo virtuoso de confiabilidade e volume que consolida os titulares que possuem amplos painéis de transportadoras. Consequentemente, o mercado de plataformas digitais de correspondência de frete compete cada vez mais na qualidade da rede, e não em descontos de taxa de comissão[1]"Regra Final de Transparência de Corretores," Administração Federal de Segurança de Transportadoras Motorizadas dos EUA, fmcsa.dot.gov.

Demanda por Visibilidade de Remessa em Tempo Real

Pings de GPS com intervalos inferiores a uma hora tornaram-se requisito básico, com 72% dos embarcadores em uma pesquisa de 2024 insistindo em atualizações de localização para cargas de alto valor. As integrações com Motive, Geotab e Samsara canalizam telemetria de mais de 6 milhões de caminhões Classe 8 para sistemas de gerenciamento de transporte, substituindo as ligações telefônicas de verificação. As atualizações automáticas de ETA reduzem as penalidades por detenção e permitem que as docas de armazém reorganizem os agendamentos de chegada de forma dinâmica. O efeito cascata são estoques de segurança mais enxutos, o que libera capital de giro para os embarcadores, ao mesmo tempo que aumenta a velocidade de transações para as plataformas. A visibilidade também sustenta a subscrição de seguros, com dados de temperatura ou impacto em tempo real satisfazendo as cláusulas das apólices de carga e obtendo descontos de tarifas que as plataformas repassam às transportadoras[2]"A SEC Adota Regras de Divulgação Climática," Comissão de Valores Mobiliários dos EUA, sec.gov.

A Parcelização do Comércio Eletrônico Impulsiona a Demanda por Capacidade Spot

Dois terços dos vendedores em marketplaces agora enviam em quantidades LTL ou parcel, em vez de paletes completos, comprimindo os prazos de licitação e aumentando os volumes do mercado spot. As corretoras digitais contra-atacam a volatilidade formando alianças no mesmo dia com transportadoras regionais; a parceria do Uber Freight com a Better Trucks reduziu as milhas vazias em 22% em corredores piloto no Texas e na Califórnia. A Shopify envia mais de um milhão de pedidos diários por meio de redes conectadas por API, contornando operadores 3PL que exigem janelas de reserva de 48 horas. Para o mercado de plataformas digitais de correspondência de frete, a parcelização se traduz em maior contagem de transações por dólar de receita, ampliando a oportunidade de receita para plataformas que automatizam microcargas com eficiência.

Aquisição Autônoma e Precificação Dinâmica Orientadas por IA

Agentes de aprendizado por reforço agora concedem licitações em menos de 15 minutos, atingindo taxas de aceitação de 94% em comparação com a norma de seis horas para corretagem humana. A IA generativa elabora RFPs e propõe combinações de transportadoras, reduzindo os ciclos de tempo em um terço para fabricantes de médio porte. As tarifas spot são atualizadas a cada 30 minutos com base em índices de carga/caminhão ao vivo do DAT, preços do diesel e eventos climáticos, permitindo que as plataformas preservem a margem enquanto oferecem tarifas justas que mantêm a fidelidade das transportadoras. As parcerias com desenvolvedores de caminhões autônomos pré-posicionam tratores autônomos em corredores densos, reduzindo os custos de transporte em 20% e construindo uma vantagem de dados que os painéis de cargas tradicionais não conseguem replicar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alta fragmentação do setor de logística | -3.4% | Mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Riscos de cibersegurança e privacidade de dados | -2.8% | Maior exposição regulatória na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Fraude crescente no frete compromete a confiança na plataforma | -2.1% | Ponto crítico na América do Norte, avançando para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Falta de padrões abertos de interoperabilidade (APIs TMS ↔ DFM) | -2.6% | Fragmentação mais alta entre embarcadores de médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Fragmentação do Setor de Logística

Nos Estados Unidos, 91% de 1,2 milhão de transportadoras licenciadas operam seis ou menos caminhões, uma estrutura que resiste à integração digital completa. Muitos operadores autônomos dependem de despachantes tradicionais, faturas em papel e máquinas de fax em postos de combustível, forçando as corretoras digitais a manter suporte telefônico que amortece os ganhos de automação. O obstáculo da Europa é a diversidade regulatória, onde 27 estados-membros interpretam de forma diferente as regras de cabotagem e descanso dos motoristas, complicando a orquestração de redes transfronteiriças. Mesmo após a Sennder absorver a unidade europeia da C.H. Robinson, as migrações de contratos de transportadoras e as diferenças de IVA retardaram a implantação unificada de algoritmos[3]"Fatos sobre Veículos Comerciais Motorizados," Administração Federal de Segurança de Transportadoras Motorizadas dos EUA, fmcsa.dot.gov.

Riscos de Cibersegurança e Privacidade de Dados

O ransomware interrompeu duas transportadoras LTL dos EUA em 2024, congelando a visibilidade das remessas e a faturação por semanas e evidenciando a vulnerabilidade das plataformas em nuvem. As orientações da CISA agora prescrevem arquitetura de confiança zero, MFA e gateways de API criptografados para provedores de tecnologia de frete. As multas do GDPR de até 4% da receita global aumentam as apostas para a prevenção de violações na Europa. A fraude de identidade agrava a exposição; o FBI atribui 18% dos relatórios de roubo de carga de 2023 à dupla corretagem facilitada digitalmente. As plataformas, portanto, enfrentam um trade-off de custo entre a integração sem fricção e a verificação de segurança rigorosa[4]"Pacote de Mobilidade," Comissão Europeia, europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Perspectiva de Serviço: Serviços de Valor Agregado Aceleram a Diversificação de Receita

Os Serviços de Correspondência de Frete dominaram com 81,96% da receita de 2025, refletindo a importância fundamental de fluxos ágeis de publicação de cargas e licitações. No entanto, prevê-se que os Serviços de Valor Agregado se expandam a um CAGR de 32,51% entre 2026-2031 à medida que as plataformas incorporam factoring, cartões de combustível e painéis de conformidade. O equilíbrio da participação do mercado de plataformas digitais de correspondência de frete está, portanto, se inclinando para fluxos de receita auxiliares que amortecem a natureza cíclica das margens de tarifas spot. Por exemplo, a cobertura de carga incorporada da Loadsmart retém 15% dos prêmios no checkout, superando a taxa de comissão de 8–12% apenas na correspondência. A Redwood Logistics fez parceria com a TriumphPay em 2025, reduzindo os ciclos de conversão de caixa das transportadoras de 30 dias para 24 horas e aprofundando a fidelidade entre as pequenas frotas.

A mudança também aguça as vantagens competitivas. A aquisição dos ativos da Convoy pela DAT enfatizou contratos de embarcadores e trilhos de pagamento em detrimento da tecnologia pura de correspondência, ilustrando como o mercado de plataformas digitais de correspondência de frete está reavaliando dados e infraestrutura financeira. As plataformas que não conseguem realizar vendas cruzadas de seguro, pagamentos ou conformidade regulatória correm o risco de comoditização à medida que as APIs tornam a correspondência básica de cargas ubíqua. Consequentemente, o tamanho do mercado de plataformas digitais de correspondência de frete atribuível aos Serviços de Valor Agregado está a caminho de mais do que triplicar durante o período de previsão, reformulando os perfis de margem em todo o setor.

Por Perspectiva de Plataforma: Interfaces Móveis Impulsionam a Participação de Operadores Autônomos

Os portais web comandaram 54,73% dos gastos de 2025 porque os embarcadores corporativos processam licitações de múltiplas cargas por meio de painéis de desktop que se sincronizam com softwares de TMS. No entanto, os aplicativos móveis têm previsão de registrar um CAGR de 33,14% (2026-2031), impulsionados por mais de 500.000 operadores autônomos dos EUA que preferem fluxos de trabalho baseados em smartphones. O Uber Freight relata que 62% das interações com transportadoras agora ocorrem em seu aplicativo móvel, onde os motoristas podem aceitar uma carga, digitalizar o conhecimento de embarque e acionar o pagamento instantâneo em uma única sessão. A leitura de código de barras por câmera da Cargomatic reduz os erros de entrada de dados em 35%, provando que os sensores do telefone desbloqueiam automação ausente nas plataformas web.

As melhorias de latência do 5G inclinam ainda mais a balança; viagens de ida e volta abaixo de 100 milissegundos habilitam inspeções por vídeo em tempo real e chat ao vivo, recursos inadequados nos painéis web legados. No entanto, as tarefas complexas de planejamento de múltiplas paradas ou consolidação LTL ainda favorecem grades de planejamento em telas grandes. Os provedores, portanto, mantêm paridade de funcionalidades entre os canais para capturar tanto os segmentos corporativos quanto as transportadoras de cauda longa, garantindo que o crescimento do mercado de plataformas digitais de correspondência de frete seja inclusivo de diversas preferências de usuários.

Por Modo de Transporte: Digitalização do Frete Aéreo Avança Rapidamente

O Frete Rodoviário respondeu por 62,56% da receita de 2025 porque os mercados spot de carga completa são maduros e fragmentados, condições ideais para corretagem digital. No entanto, as reservas de Frete Aéreo por meio do WebCargo, CargoAi e APIs diretas de companhias aéreas estão configuradas para crescer a um CAGR de 33,35% (2026-2031) à medida que o comércio eletrônico e os produtos farmacêuticos de alto valor exigem velocidade transfronteiriça. O padrão ONE Record da Associação Internacional de Transporte Aéreo permite que as plataformas acessem capacidade de mais de 35 companhias aéreas sem integrações específicas.

A digitalização do oceano tem sido desigual desde o encerramento do TradeLens, mas a participação de 12% do Maersk Spot em seu próprio volume de contêineres em 2024 prova que os embarcadores pagarão por certeza de tarifas e espaço garantido. O frete ferroviário permanece o mais lento devido à divulgação limitada de capacidade em tempo real pelas ferrovias Classe I, embora a J.B. Hunt agora encaminhe 28% de seu volume intermodal por meio de licitação automatizada. Com as companhias aéreas correndo para publicar tarifas digitais, o frete aéreo pode ultrapassar o oceano em penetração digital bem antes do horizonte de previsão, diversificando o mercado de plataformas digitais de correspondência de frete.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis após a compra do relatório

Por Usuário Final: Varejo e Comércio Eletrônico Supera Todos os Setores

O Varejo e Comércio Eletrônico capturou 27,57% de participação em 2025 e tem previsão de crescer a um CAGR de 30,08% (2026-2031) à medida que as expectativas de entrega no mesmo dia se expandem além das cidades de Nível 1. Amazon, Shopify e uma série de operadores de marketplace aproveitam a capacidade spot em tempo real para gerenciar o excesso de demanda na alta temporada, contornando janelas de reserva de operadores 3PL que se estendem por 48 horas. A Manufatura, o segundo maior segmento, apoia-se no reabastecimento just-in-time; a escassez de semicondutores levou as montadoras (OEMs) a aumentar os gastos com frete spot em 22% em 2024 para componentes com entrega acelerada.

Alimentos e Bebidas e Saúde requerem controle de temperatura e documentação da cadeia de custódia. As plataformas que integram sensores IoT da Samsara ou Tive atendem à conformidade com FSMA e GDP, viabilizando tarifas premium e maior participação de carteira. Petróleo e Gás depende de plataformas especializadas e tanques em bacias de recursos, com corretoras verticalizadas otimizando o retorno para equipamentos de perfuração. Coletivamente, essas dinâmicas consolidam o Varejo e Comércio Eletrônico como o principal motor de crescimento do mercado de plataformas digitais de correspondência de frete, enquanto os nichos verticais reforçam a importância da expertise em conformidade específica por segmento.

Análise Geográfica

A América do Norte contribuiu com 38,16% da receita de 2025 graças à alta conformidade com o ELD, ecossistemas de corretagem maduros e a rápida promulgação da Regra de Transparência de Corretores. A aquisição de USD 1,025 bilhão da Coyote Logistics pela RXO uniu um portfólio de 100.000 transportadoras e USD 7 bilhões em frete anual sob uma única pilha tecnológica, intensificando as vantagens de escala competitiva. O Canadá está se aproximando por meio de corredores transfronteiriços que conectam o polo automotivo de Ontário com os armazéns do Centro-Oeste dos EUA, enquanto o boom de nearshoring do México elevou os volumes transfronteiriços em 14% em 2024, impulsionando aplicativos bilíngues denominados em pesos.

A Ásia-Pacífico é a região de crescimento mais rápido, com projeção de um CAGR de 35,42% entre 2026-2031. O mandato de telemática habilitado por 5G da China cria um lago de dados centralizado alimentando hubs nacionais de correspondência de cargas, enquanto a Plataforma Unificada de Interface Logística da Índia padroniza APIs entre fronteiras estaduais, reduzindo os custos de integração. A onda de comércio eletrônico do Sudeste Asiático agrega motoboys e triciclos em aplicativos digitais, transformando microcargas em um nicho lucrativo. A envelhecida população de motoristas do Japão acelera a adoção de caminhões autônomos na artéria Tóquio-Osaka, um indicador precoce de que a escassez de mão de obra pode catalisar a adoção digital.

A Europa fica atrás devido à fragmentação linguística e regulatória, mas a aquisição da unidade europeia da C.H. Robinson pela Sennder pode forjar uma rede pan-regional que facilite as reservas transfronteiriças. O Pacote de Mobilidade da UE restringe a conformidade com cabotagem e descanso dos motoristas, levando as plataformas a incorporar registros gerados automaticamente que minimizam as multas. O Oriente Médio e a África permanecem incipientes, mas a Estratégia Nacional de Transporte e Logística da Arábia Saudita busca reduzir os custos logísticos de 13% para 8% do PIB até 2030, criando um vento favorável de política. A congestão portuária da África do Sul impulsiona a digitalização do frete terrestre, enquanto os corredores piloto da Nigéria sugerem uma economia de 25% no frete por meio da consolidação de cargas.

Cenário Competitivo

Os maiores provedores, C.H. Robinson, Uber Freight, XPO, J.B. Hunt 360 e DAT, controlam a maior parte do volume norte-americano correspondido digitalmente, indicando concentração moderada. A consolidação aumentou após o acordo da RXO com a Coyote e a aquisição europeia da Sennder, sinalizando que a escala e os dados exclusivos de embarcadores superam a tecnologia pura no atual mercado de plataformas digitais de correspondência de frete. A diferenciação estratégica gira em torno da especialização vertical e das finanças incorporadas. Por exemplo, o Uber Freight agrupa cartões de combustível e pagamento no mesmo dia para aumentar a participação de carteira por carga, enquanto o DAT aproveita os trilhos de pagamento da Convoy para se transformar de fornecedor de dados em corretora de escopo completo.

Os agentes de aquisição autônoma são o mais novo campo de batalha, atingindo 94% de aceitação de licitações em 15 minutos para plataformas que implementam aprendizado por reforço. As regras de transparência de corretores pressionam os titulares a justificar as taxas de comissão com serviços tangíveis — auditoria de carbono, seguro e factoring — em vez de spreads opacos.

Os disruptores incapazes de incorporar ferramentas financeiras e de conformidade correm o risco de erosão de margem à medida que as APIs de correspondência de cargas se tornam commodities. A narrativa competitiva, portanto, favorece os players bem capitalizados que combinam grandes lagos de dados, pagamentos incorporados e expertise de conformidade vertical.

Líderes do Setor de Plataformas Digitais de Correspondência de Frete

Uber Freight (Uber Technologies, Inc.)

Convoy, Inc

XPO, Inc.

C.H. Robinson

DAT Freight & Analytics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Uber Freight fez parceria com a Better Trucks para reduzir as milhas vazias em 22% nos corredores de consolidação de última milha na Califórnia e no Texas.

- Julho de 2025: O DAT Freight & Analytics adquiriu os ativos da plataforma da Convoy, integrando a infraestrutura de pagamento de transportadoras para expandir além do benchmarking para o frete gerenciado.

- Setembro de 2024: A RXO concluiu sua aquisição de USD 1,025 bilhão da Coyote Logistics, formando uma plataforma de receita de USD 7 bilhões com 100.000 transportadoras ativas.

- Setembro de 2024: A Sennder adquiriu o braço de transporte terrestre europeu da C.H. Robinson, marcando a primeira compra apoiada por capital de risco da rede continental de uma corretora tradicional.

Escopo do Relatório Global do Mercado de Plataformas Digitais de Correspondência de Frete

As plataformas digitais de correspondência de frete fornecem aos embarcadores e transportadoras soluções de conexão em tempo real. Trata-se de uma tecnologia relativamente nova oferecida por meio de um aplicativo ou plataforma que permite aos embarcadores compartilhar seus requisitos de carga e auxilia as transportadoras a encontrar e reservar cargas de forma eficiente.

Uma análise completa do histórico do mercado de plataformas digitais de correspondência de frete, incluindo uma avaliação do setor e a contribuição da indústria para a economia, visão geral do mercado, estimativas do tamanho do mercado para segmentos críticos, regiões-chave e tendências emergentes nos segmentos de mercado, dinâmica de mercado e estatísticas essenciais de produção e consumo, estão cobertas no relatório.

O mercado de plataformas digitais de correspondência de frete está segmentado por perspectiva de serviço (serviços de valor agregado e serviços de correspondência de frete), perspectiva de plataforma (baseado na web e baseado em dispositivos móveis), modo de transporte (frete ferroviário, frete rodoviário, frete oceânico e frete aéreo), usuário final (alimentos e bebidas, varejo e comércio eletrônico, manufatura, petróleo e gás, automotivo, saúde e outros usuários finais) e região (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece tamanho de mercado e previsões para o mercado de plataformas digitais de correspondência de frete em valor (USD) para todos os segmentos acima.

| Serviços de Correspondência de Frete |

| Serviços de Valor Agregado |

| Baseado na Web |

| Baseado em Dispositivos Móveis |

| Frete Ferroviário |

| Frete Rodoviário |

| Frete Oceânico |

| Frete Aéreo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Petróleo e Gás |

| Automotivo |

| Saúde |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Perspectiva de Serviço | Serviços de Correspondência de Frete | |

| Serviços de Valor Agregado | ||

| Por Perspectiva de Plataforma | Baseado na Web | |

| Baseado em Dispositivos Móveis | ||

| Por Modo de Transporte | Frete Ferroviário | |

| Frete Rodoviário | ||

| Frete Oceânico | ||

| Frete Aéreo | ||

| Por Usuário Final | Alimentos e Bebidas | |

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Petróleo e Gás | ||

| Automotivo | ||

| Saúde | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de plataformas digitais de correspondência de frete em 2031?

O mercado tem previsão de atingir USD 136,61 bilhões até 2031, crescendo a um CAGR de 28,09% de 2026 a 2031.

Qual região deve registrar o crescimento de receita mais rápido?

A Ásia-Pacífico está configurada para expandir a um CAGR de 35,42% entre 2026-2031, impulsionada pela implantação do ULIP da Índia e pelo mandato de telemática 5G da China.

Por que os serviços de valor agregado são importantes para as plataformas digitais de frete?

Por que os serviços de valor agregado são importantes para as plataformas digitais de frete?

Como as mudanças regulatórias afetam os relacionamentos entre transportadoras e corretores?

Como as mudanças regulatórias afetam os relacionamentos entre transportadoras e corretores?

Quais tecnologias sustentam a aquisição autônoma de frete?

Quais tecnologias sustentam a aquisição autônoma de frete?

Como as plataformas estão ajudando os embarcadores a cumprir os mandatos de relatórios de carbono do Escopo 3?

Como as plataformas estão ajudando os embarcadores a cumprir os mandatos de relatórios de carbono do Escopo 3?

Página atualizada pela última vez em: