Tamanho e Quota do Mercado de Logística Verde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.5 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.18 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Verde por Mordor Intelligence

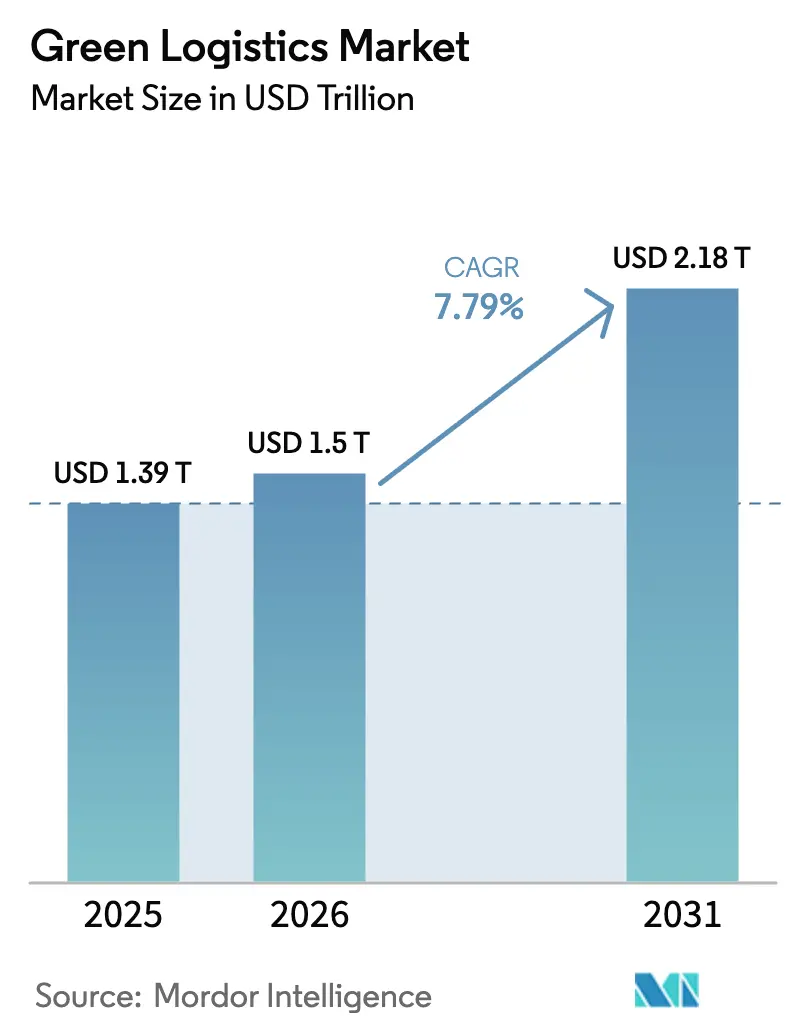

O tamanho do Mercado de Logística Verde foi avaliado em USD 1,39 biliões em 2025 e estima-se que cresça de USD 1,5 biliões em 2026 para atingir USD 2,18 biliões até 2031, a um CAGR de 7,79% durante o período de previsão (2026-2031).

O aumento do escrutínio regulatório, a rápida eletrificação dos ativos de transporte e a redução dos custos das energias renováveis estão a reformular os critérios de aquisição, à medida que os expedidores vinculam a seleção de fornecedores a reduções verificáveis das emissões de Âmbito 3. O planeamento digital de rotas, a paridade dos camiões elétricos a bateria e o surgimento de contratos de "logística-verde-como-serviço" reforçam a adoção nas cadeias de abastecimento industriais e de consumo. Os prestadores de serviços logísticos que conseguem demonstrar relatórios de emissões transparentes e auditados já estão a garantir contratos premium, enquanto os que ficam atrás na descarbonização enfrentam uma procura endereçável em encolhimento nas principais rotas comerciais. O capital continua a migrar para empresas que combinam escala com parcerias tecnológicas, criando um crescente fosso de capacidades que acelera a consolidação no mercado de logística verde.

Principais Conclusões do Relatório

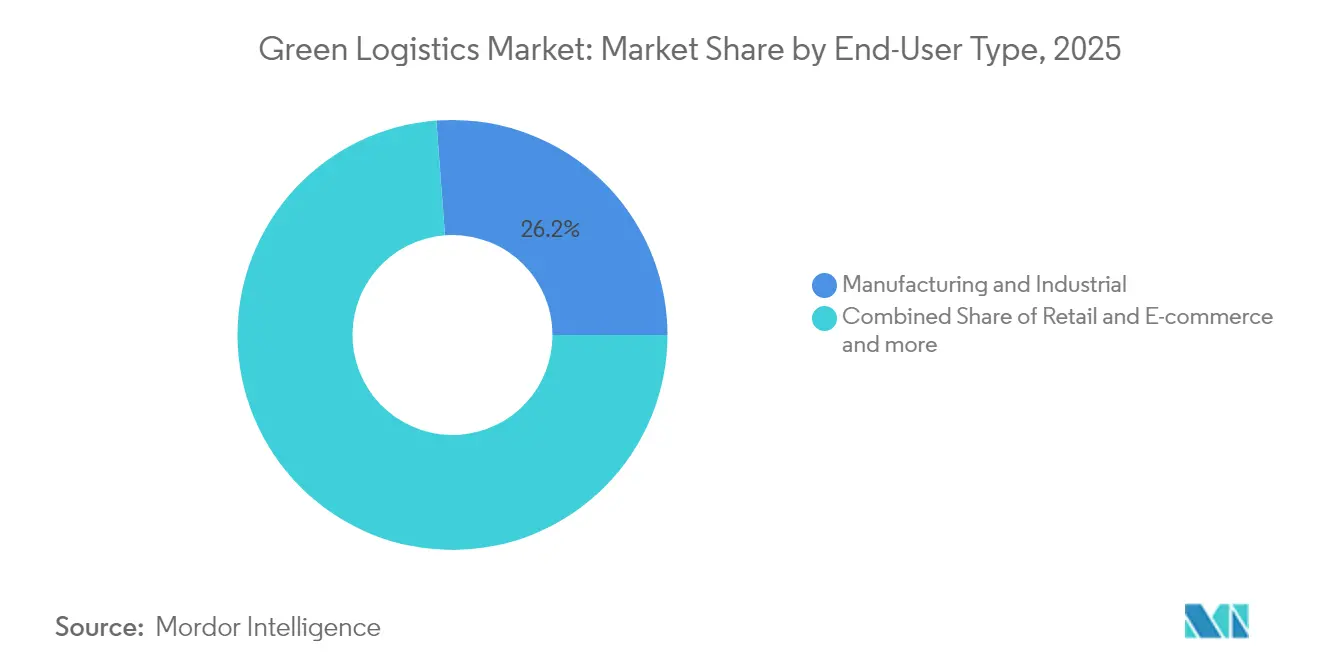

- Por utilizador final, a indústria transformadora e industrial liderou com 26,20% da quota do mercado de logística verde em 2025; o retalho e comércio eletrónico está projetado para crescer a um CAGR de 17,35% entre 2026-2031.

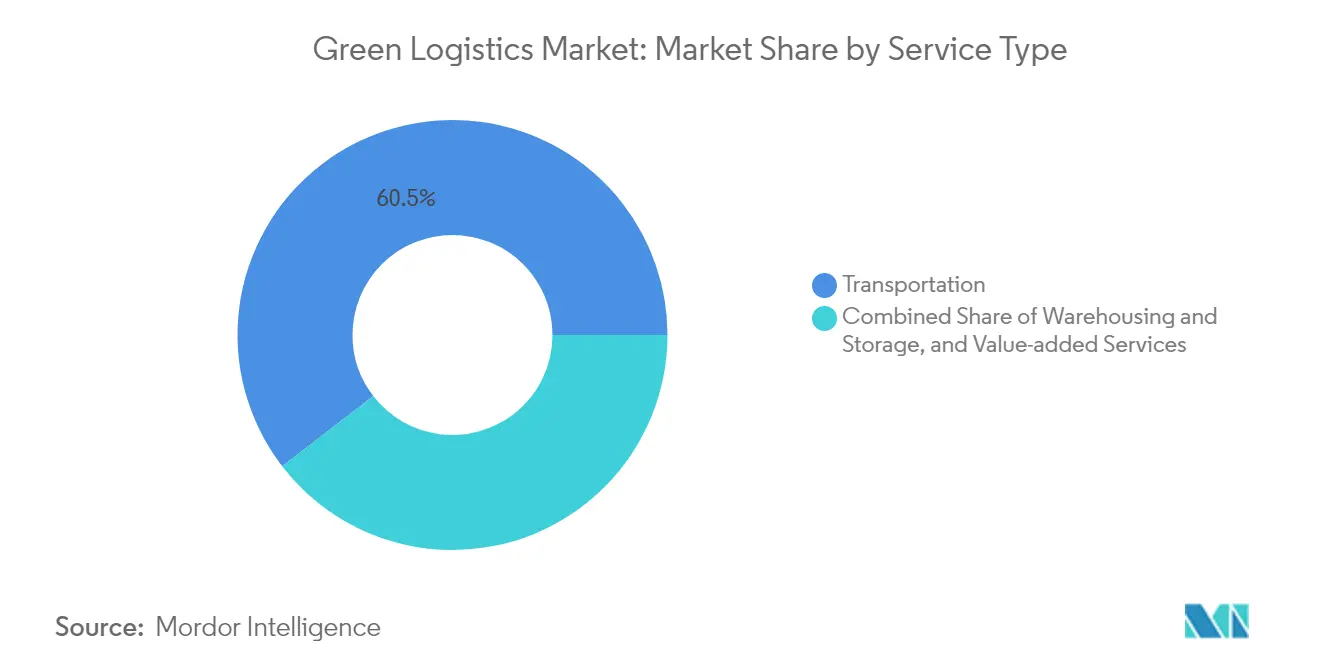

- Por tipo de serviço, os serviços de transporte detinham 60,45% da quota do mercado de logística verde em 2025, enquanto a logística inversa e de devoluções avança a um CAGR de 20,16% entre 2026-2031.

- Por modo de transporte, a estrada representou 71,30% da quota do mercado de logística verde em 2025; prevê-se que os sistemas de estrada elétrica registem um CAGR de 18,14% entre 2026-2031.

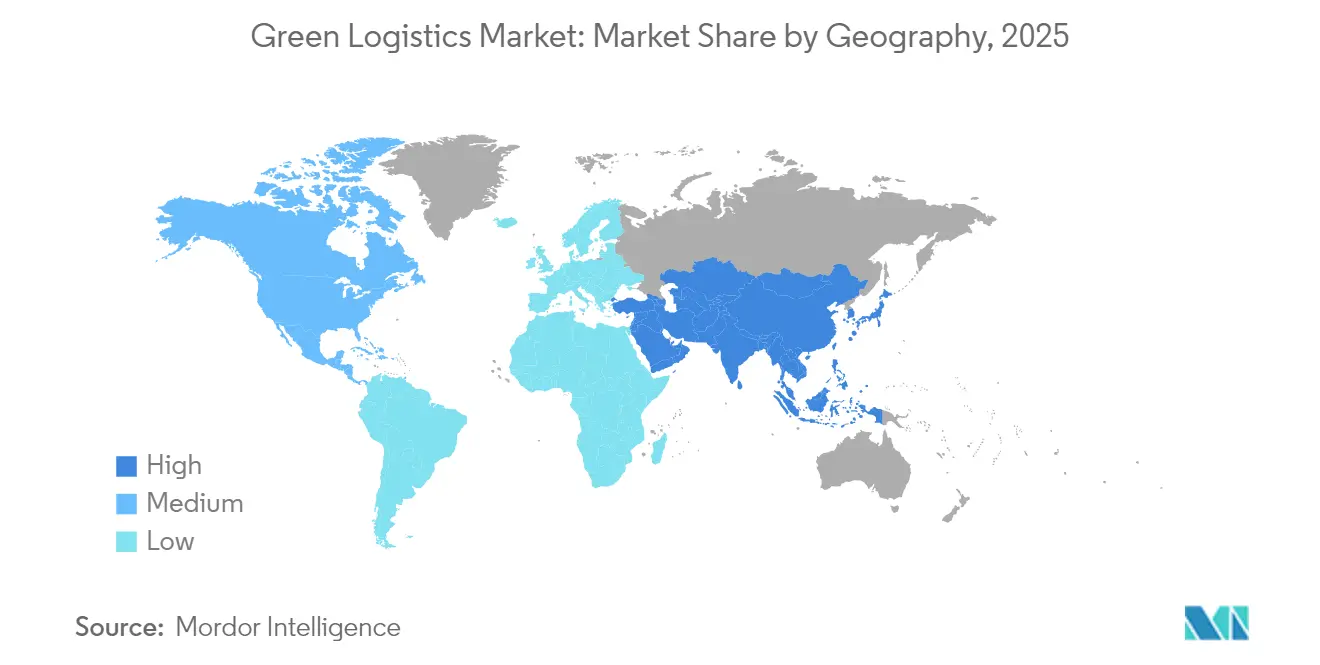

- Por geografia, a Ásia-Pacífico (APAC) deteve 36,65% da quota do mercado de logística verde em 2025 e está preparada para expandir a um CAGR de 8,62% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Logística Verde

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mandatos de emissões líquidas zero a apertar nas cadeias de abastecimento | +1.8% | Global (UE, Califórnia na liderança) | Médio prazo (2-4 anos) |

| Boom do comércio eletrónico e última milha de baixo carbono | +1.5% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Reduções de custos em camiões elétricos a bateria e de célula de combustível | +1.2% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Otimização de rotas e cargas com recurso a IA | +0.9% | Global, mercados desenvolvidos primeiro | Curto prazo (≤ 2 anos) |

| Implementação de sistemas de estrada elétrica | +0.7% | UE Nórdica, pilotos APAC | Longo prazo (≥ 4 anos) |

| Modelos contratuais de "logística-verde-como-serviço" | +0.6% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de emissões líquidas zero a apertar nas cadeias de abastecimento globais

Regras de divulgação obrigatória como a Diretiva de Relatórios de Sustentabilidade Empresarial da UE e o regulamento Advanced Clean Truck da Califórnia estão a forçar os expedidores a incorporar critérios de carbono nas propostas, acelerando a procura por serviços certificados de baixas emissões[1]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Empresarial," ec.europa.eu . A DHL já tem como objetivo uma mistura de 30% de combustível de aviação sustentável (SAF) até 2030, enquanto a UPS planeia a neutralidade de carbono em toda a frota até 2050. Os responsáveis de aquisições alocam agora até 3% dos orçamentos logísticos a projetos de descarbonização ligados à conformidade, transformando o desempenho em emissões num fator diferenciador para a conquista de contratos. Os prestadores que apresentam dados prontos para auditoria desfrutam de vantagens de primeiro interveniente na adjudicação de rotas, especialmente nos fluxos comerciais UE-EUA. Na ausência de roteiros credíveis, os transportadores arriscam a exclusão das listas de fornecedores preferenciais já em 2027.

Boom do comércio eletrónico a acelerar soluções de última milha de baixo carbono

O aumento acentuado dos volumes de encomendas concentra as emissões em nódulos urbanos densos, onde os municípios implementam zonas de emissões zero e taxas de congestionamento. O encaminhamento de carrinhas elétricas orientado por IA reduziu os tempos de entrega em 15-20% enquanto diminuiu as emissões de CO2 em até 40% nas grandes capitais europeias. Retalhistas como a Mars estão a cofinanciar 300 camiões elétricos Classe 8 com a Einride, com o objetivo de atingir reduções anuais de 20.000 t até 2030. Embora a disposição dos consumidores para pagar prémios permaneça moderada, os incentivos regulatórios e os compromissos das marcas estão a impulsionar a "entrega verde" para o estatuto de padrão no mercado de logística verde.

Rápidas reduções de custos em camiões elétricos a bateria e de célula de combustível

Os preços dos módulos de bateria para veículos pesados caíram 64-75% desde 2020 e espera-se que voltem a reduzir-se para metade até 2030, enquanto os sistemas de célula de combustível seguem curvas semelhantes. Investigação do Laboratório Nacional Lawrence Berkeley mostra que os veículos elétricos Classe 8 já apresentam custos por quilómetro 13% inferiores ao longo da vida útil do ativo. Operadores de frotas como a Schneider National superaram os 6 milhões de milhas elétricas em 2024, evitando 20 milhões de libras de CO2 e confirmando a viabilidade comercial em rotas de alta densidade. Os fatores económicos, em vez dos regulatórios, estão agora a impulsionar o calendário de investimento para a renovação das frotas.

Otimização de rotas e cargas com recurso a IA, reduzindo emissões

Modelos de aprendizagem automática que incorporam variáveis de altitude, condições meteorológicas e tráfego reduziram o consumo de combustível em até 5,7% enquanto aumentam o desempenho dentro do prazo mit.edu. As plataformas digitais de frete reduzem os quilómetros em vazio, melhorando a economia de utilização de ativos e a precisão dos relatórios de Âmbito 3 supplychainmanagementreview.com. Startups como a Finmile reportam economias de gasóleo de 20-30% nas operações de última milha através do replaneamento dinâmico, demonstrando alavancas de descarbonização de baixo investimento de capital.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Elevado investimento inicial em frotas de emissões zero e infraestruturas | -1.4% | Global, agudo nos mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Normas globais fragmentadas para relatórios de carbono e combustíveis verdes | -0.8% | Global, grave em operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Infraestrutura de carregamento e de combustível verde limitada fora das rotas de Nível 1 | -1.1% | Global, grave em corredores rurais e secundários | Longo prazo (≥ 4 anos) |

| Aumento de litígios/penalidades associados a alegações de greenwashing ESG | -0.5% | América do Norte e UE principalmente, com expansão global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado investimento inicial em frotas de emissões zero e infraestruturas

Os prémios de aquisição de camiões elétricos a bateria variam entre USD 70.000 e 113.000 por unidade, enquanto os carregadores de megawatt podem ultrapassar USD 3,1 milhões por quilómetro em projetos dedicados de estrada elétrica[2]Conselho Internacional sobre Transportes Limpos, "Custo Total de Propriedade para Camiões de Emissões Zero," theicct.org. Os transportadores de menor dimensão têm dificuldade em garantir financiamento, e a incerteza sobre os valores residuais ainda inibe os modelos de financiamento baseados na revenda. Embora as poupanças operacionais se acumulem ao longo do tempo, a pressão sobre o fluxo de caixa a curto prazo dificulta a adoção em escala nas economias emergentes que carecem de linhas de crédito verde.

Infraestrutura de carregamento e de combustível verde limitada fora das rotas de Nível 1

Os carregadores de alta velocidade continuam concentrados em portos e autoestradas principais, deixando as rotas rurais e secundárias subservidas. A Associação Europeia de Fabricantes de Automóveis adverte que a cobertura escassa acrescenta 16-32% aos tempos de viagem para camiões a bateria em rotas transfronteiriças. Os investidores em infraestruturas hesitam sem certezas quanto ao volume de utilização, perpetuando um ciclo de impasse que abranda o mercado de logística verde nas regiões de menor densidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: A indústria transformadora mantém a liderança enquanto o comércio eletrónico impulsiona o dinamismo

Os expedidores da indústria transformadora e industrial representaram 26,20% do mercado de logística verde em 2025, refletindo décadas de culturas de conformidade e padrões de expedição previsíveis que simplificam a auditoria de emissões. As suas fichas de pontuação de fornecedores integradas canalizam os orçamentos de frete para prestadores com roteiros de descarbonização baseados em ativos, reforçando a dominância da quota. As instalações de uso intensivo de energia negociam cada vez mais pacotes integrados de energia renovável e camiões elétricos que garantem reduções de carbono plurianuais. O retalho e comércio eletrónico, embora menor hoje, avança a um CAGR de 17,35%, impulsionado por centros de microfulfillment urbanos e janelas de entrega de emissões zero obrigatórias em zonas metropolitanas. O tamanho do mercado de logística verde para remessas de comércio eletrónico está preparado para subir acentuadamente à medida que os volumes de devoluções crescem e os comerciantes internalizam o custo das entregas "gratuitas". Os OEM automóveis, entretanto, testam transportadores elétricos de automóveis para reduzir as emissões de distribuição em 40% por unidade, enquanto as marcas de saúde coinvestem em corredores SAF para salvaguardar a integridade da cadeia de frio sem aumentar a intensidade de carbono.

A densidade de veículos elétricos, paletes normalizadas e sistemas digitalizados de conhecimentos de embarque concedem aos fabricantes visibilidade sobre as pegadas do berço ao portão, permitindo uma otimização contínua. Em contraste, os operadores de comércio eletrónico utilizam a IA para coordenar cacifos de encomendas, estafetas de bicicleta e redes de dark-store que eliminam tentativas de entrega falhadas. Ambos os arquétipos convergem em painéis de desempenho centrados em dados que convertem o rastreamento de emissões numa variável de aquisição competitiva, ilustrando como os diversos utilizadores finais amplificam o crescimento no mercado de logística verde.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na aquisição do relatório

Por Tipo de Serviço: O transporte lidera, mas a logística inversa acelera

Os serviços de transporte contribuíram com 60,45% da receita de 2025, uma vez que as frotas, os combustíveis e a mão de obra continuam a ser os elementos mais onerosos — e com maior pegada de carbono — das cadeias de abastecimento. A eletrificação de ativos ligeiros, médios e pesados, aliada a compromissos SAF para carga aérea, domina as despesas de capital. A logística inversa e de devoluções, no entanto, é o segmento de crescimento mais rápido, expandindo-se 20,16% anualmente à medida que as políticas de economia circular forçam os retalhistas a recuperar produtos e embalagens. Os prestadores respondem com centros automatizados de triagem, recondicionamento e recomércio que convertem fluxos de resíduos em receitas secundárias. A aquisição da Inmar Supply Chain Solutions pela DHL consolidou 14 centros numa única plataforma, posicionando a empresa para captar os crescentes fluxos de devoluções de vestuário e eletrónica. Embora ainda inferior a 10% do mercado de logística verde, a logística inversa desbloqueia poupanças de emissões desproporcionais em relação à receita, tornando-se uma alavanca estratégica nos planos de descarbonização.

O transporte rodoviário habilitado por estrada elétrica, o renascimento ferroviário e as vias navegáveis interiores diversificam os portefólios modais. A estrada manteve uma quota de 71,30% em 2025, contudo a capacidade do comboio de substituir 300 camiões por composição oferece vantagens estruturais em matéria de emissões nas rotas adequadas. Entretanto, os armazéns de alta certificação BREEAM, alimentados por energia solar local e armazenamento de baterias, configuram a próxima fronteira na descarbonização de ativos, demonstrando que o design das instalações pode anular as emissões operacionais numa década após a entrada em funcionamento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na aquisição do relatório

Análise Geográfica

A Ásia-Pacífico liderou o mercado de logística verde com uma quota de receitas de 36,65% em 2025 e está a crescer mais rapidamente a um CAGR de 8,62% até 2031. Os corredores de frete verde nacionais da China e os subsídios para camiões elétricos Classe 8 aceleram a renovação das frotas, enquanto a Índia aproveita os novos parques industriais para incorporar painéis fotovoltaicos em telhados e carregamento de veículos elétricos desde o início. O Japão continua a modernizar o frete ferroviário, expandindo o seu programa de mudança modal para reduzir o congestionamento rodoviário e diminuir as emissões de CO2 da logística. As nações do Sudeste Asiático aproveitam a transferência de tecnologia, integrando soluções de permuta de baterias e microrredes nas expansões portuárias para ultrapassar a infraestrutura legada.

A América do Norte continua a ser o segundo maior contribuinte regional, impulsionada pelo objetivo federal dos EUA de 100% de vendas de camiões de emissões zero até 2040 e por créditos fiscais que reduzem os custos de aquisição de elétricos Classe 7-8. A regra Advanced Clean Truck da Califórnia já obriga os OEM a cumprir quotas crescentes de vendas de veículos de emissões zero (ZEV), impulsionando a implantação antecipada de hubs de carregamento ao longo dos corredores I-5 e I-10. A legislação anticgreenwashing do Canadá, em vigor desde junho de 2024, impõe multas de até CAD 10 milhões por declarações ambientais enganosas, empurrando os transportadores para divulgações prontas para auditoria, enquanto o México promove programas de fronteira verde que sincronizam as normas de emissões nas rotas comerciais Norte-Sul.

A Europa beneficia da combinação de políticas mais sofisticada do mundo — precificação do carbono, pilotos de eHighway e mandatos de redução de 43% de CO2 para camiões pesados até 2030 — tornando o frete de emissões zero uma certeza regulatória. As classes de estrada elétrica da Suécia expandiram-se para mais de 50 km em 2025, gerando dados de desempenho que informam a implementação nacional da Alemanha. As empresas logísticas implementam frotas de baixo carbono como condição de licença de operação; a adição de 23 camiões elétricos pela CEVA reduz anualmente 38.300 t de CO2, enquanto as redes de carregamento integradas protegem o tempo de atividade. As rotas da Europa de Leste, embora com infraestrutura atrasada, atraem fundos de coesão da UE destinados a corredores verdes, prometendo convergência até ao final da década.

O Médio Oriente e África são mercados nascentes, mas em rápida mobilização. A Estratégia de Emissões Líquidas Zero 2050 dos Emirados Árabes Unidos apoia parques logísticos movidos a energia solar em Jebel Ali, e a Arábia Saudita liga pilotos de hidrogénio verde a ensaios de frete no corredor Riade-Jeddah. O imposto sobre o carbono da África do Sul incentiva os transportadores a recorrer a misturas de biodiesel, mas os desafios de fiabilidade da rede elétrica abrandam a eletrificação generalizada das frotas. No geral, a heterogeneidade regional garante que os incentivos políticos localizados, a prontidão das infraestruturas e as linhas de base industriais ditem a velocidade de adoção, mas cada geografia apresenta agora projetos âncora que sinalizam um momentum irreversível no mercado de logística verde.

Panorama Competitivo

O mercado de logística verde permanece moderadamente fragmentado, mas a consolidação está a acelerar à medida que a escala e a profundidade de capital se tornam pré-requisitos para a descarbonização em grande escala. A aquisição da DB Schenker pela DSV por EUR 14,3 mil milhões criou um prestador com EUR 41,6 mil milhões em receitas e DKK 9 mil milhões em sinergias previstas, sublinhando o prémio sobre a densidade de rede e a utilização partilhada de ativos. A DHL combina integração vertical com um ecossistema de parceiros energéticos — Neste para SAF, E.ON para carregamento e Envision para energia renovável — para garantir acesso diversificado a combustível verde e estabilizar os custos operacionais.

A UPS reservou USD 1 mil milhão para veículos de combustível alternativo e reporta 28,8% de penetração de combustível alternativo nas operações terrestres, aproveitando a telemetria proprietária para ganhos de eficiência contínuos. A FedEx canaliza USD 2 mil milhões para a sustentabilidade, com foco em veículos terrestres autónomos e instalações de carbono neutro. Os transitários sem ativos recorrem a alianças estratégicas: a Kuehne + Nagel expande acordos de SAF para garantir acesso de reserva e resgate para clientes-chave, enquanto a GXO integra automação de armazém com recurso a IA para reduzir a energia por unidade selecionada. O espaço branco de inovação persiste na infraestrutura de mercados secundários, software de logística inversa e serviços integrados de contabilidade de carbono, oferecendo espaço de manobra para novos intervenientes especializados.

A concorrência de preços é moderada pelo custo dos programas de investimento de capital verde; como resultado, a diferenciação assenta cada vez mais na transparência das emissões, na flexibilidade multimodal e na capacidade de traduzir métricas de sustentabilidade nas divulgações ESG dos expedidores. Com os cinco principais operadores a controlar cerca de 38% das receitas, o mercado ainda oferece espaço para especialistas regionais, mas está a tendenciar para dinâmicas oligopolísticas. Os participantes bem-sucedidos convertem a conformidade em matéria de sustentabilidade em receitas diretas, agrupando painéis de relatórios de carbono, serviços de consultoria e rotas premium de baixas emissões. Os operadores que ficam atrás arriscam ser relegados para o estatuto de tomadores de preço ou enfrentar aquisições à medida que os requisitos de capital aumentam.

Líderes do Setor de Logística Verde

DHL Group

United Parcel Service (UPS)

FedEx Corporation

GEODIS

XPO Logistics

Bollore Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O DHL Group concluiu ensaios de camiões elétricos de longo alcance com a Scania, registando reduções de CO2 de 90% ao longo de 22.000 km enquanto operava 90% dos ciclos de serviço em modo elétrico.

- Abril de 2025: A DSV concluiu a sua aquisição da DB Schenker por EUR 14,3 mil milhões, formando um gigante com USD 41,6 mil milhões em receitas que visa DKK 9 mil milhões em sinergias ligadas à sustentabilidade até 2028.

- Fevereiro de 2025: A DHL e a Neste expandiram o seu acordo de compra de SAF para 300.000 t anuais até 2030, explorando ainda o gasóleo renovável para as frotas rodoviárias.

- Janeiro de 2025: A DHL Supply Chain adquiriu a Inmar Supply Chain Solutions, adicionando 14 centros de devoluções e 800 colaboradores para reforçar a capacidade de logística inversa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado da logística verde como todas as receitas obtidas com serviços de armazenamento, distribuição, transporte, logística inversa e de valor acrescentado prestados por terceiros, que implementam propositadamente frotas com baixas emissões de carbono, armazenamento energeticamente eficiente, software de encaminhamento optimizado, embalagens circulares e painéis de controlo de carbono verificados. Estas actividades abrangem movimentos rodoviários, ferroviários, marítimos e aéreos para a indústria transformadora, comércio eletrónico de retalho, cuidados de saúde, indústria automóvel e outros utilizadores finais em todas as regiões.

Exclusão de âmbito: as despesas internas de logística cativa e o comércio autónomo de créditos de carbono não são contabilizados.

Visão geral da segmentação

- Por Utilizador Final (Valor, USD mil milhões)

- Retalho e Comércio Eletrónico

- Indústria Transformadora e Industrial

- Automóvel

- Saúde e Produtos Farmacêuticos

- Alimentos e Bebidas

- Produtos Químicos e Materiais Perigosos

- Outros

- Por Tipo de Serviço (Valor)

- Armazenamento e Armazéns

- Transporte

- Rodoviário

- Ferroviário

- Marítimo e Vias Navegáveis Interiores

- Aéreo

- Serviços de Valor Acrescentado (Embalagem, Kitting, Etiquetagem)

- Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Médio Oriente e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Foram realizadas várias entrevistas semi-estruturadas a gestores de frotas na Europa e na América do Norte, a diretores de sustentabilidade de empresas de logística contratadas na Ásia-Pacífico e a diretores de compras de marcas de grande consumo na América Latina e no Golfo. Estas discussões validaram os prémios de preços baseados nas emissões, as taxas típicas de utilização de veículos eléctricos e o ritmo a que os expedidores estão a mudar os contratos para fornecedores mais ecológicos.

Pesquisa documental

Os analistas da Mordor começaram por mapear a dimensão da despesa total com a logística, país a país, utilizando estatísticas publicamente disponíveis do Índice de Desempenho Logístico do Banco Mundial, tabelas de produção portuária da UNCTAD, balanços energéticos dos transportes do Eurostat, perspectivas de descarbonização do Fórum Internacional dos Transportes e bases de dados nacionais de registo de veículos motorizados. As alavancas políticas foram acompanhadas através do US EPA SmartWay, das diretivas Fit for 55 da UE e das regras de combustível marítimo da IMO 2023. Registos de empresas, apresentações para investidores e documentos técnicos de associações comerciais forneceram taxas de adoção de camiões eléctricos, armazéns alimentados a energia solar e embalagens recicláveis. Bases de dados pagas, como a D&B Hoovers e a Dow Jones Factiva, enriqueceram as divisões de receitas dos fornecedores e os pipelines de negócios. Esta lista é ilustrativa; muitas outras fontes foram consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento e previsão de mercado

Um modelo descendente começa com as despesas nacionais de transporte de mercadorias e armazenamento, ajusta a parte atribuída a prestadores de serviços externos e, em seguida, aplica rácios de adoção ecológica verificados com base em trabalho documental e de campo. Verificações pontuais de baixo para cima, roll-ups de fornecedores, preço médio de venda por amostragem multiplicado por percursos de volume e dados de encomendas de última milha ao nível da cidade foram adicionados para afinar os totais. As principais variáveis incluem o registo de camiões eléctricos a bateria, a área certificada de armazéns ecológicos, as trajectórias do preço do carbono, o crescimento das encomendas de comércio eletrónico e as diferenças de custo entre o gasóleo e o combustível alternativo. Uma regressão multivariada mede a elasticidade entre esses factores e as receitas históricas da logística verde antes de uma sobreposição ARIMA estender a previsão até 2030, e os intervalos de cenários são testados com o nosso painel de especialistas. As lacunas de dados em regiões imaturas são colmatadas utilizando indicadores de penetração específicos da região ancorados no PIB por tonelada-quilómetro.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão de analistas de três níveis, verificações de variações anómalas em relação ao consumo de combustível independente e séries de tonelagem comercial, e aprovação da gestão. Os relatórios são actualizados anualmente; as actualizações provisórias são desencadeadas quando os prazos de regulamentação do carbono, os choques de preços das baterias ou os grandes negócios de fusões e aquisições alteram materialmente as linhas de base.

Porque é que a base de referência do mercado da logística verde de Mordor exige fiabilidade

As estimativas publicadas diferem porque cada editor escolhe os seus próprios limites, pressupostos de preços e ritmo de atualização.

Os principais factores de lacuna incluem o tratamento divergente dos serviços internos, a inclusão ou não da logística inversa, a lógica de conversão de moeda e a rapidez com que as curvas de custo total de propriedade dos veículos eléctricos são actualizadas.

O âmbito da Mordor reflecte as despesas reais do comprador e é recalibrado de doze em doze meses, enquanto outros mantêm frequentemente curvas de custos mais antigas ou alargam o cabaz a funções de carga adjacentes.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,28 biliões de dólares (2024) | Inteligência de Mordor | - |

| 1,51 biliões de dólares (2024) | Consultoria Global A | Inclui nós de abastecimento de entrada e serviços de embalagem para além dos critérios ecológicos |

| 1,54 biliões de dólares (2024) | Análise do sector B | Utiliza despesas logísticas generalizadas com elasticidades do PIB, filtros de adoção limitados |

| 1,16 biliões de dólares (2023) | Setor Editora C | Ano base anterior e exclui a logística inversa de valor acrescentado |

No seu conjunto, a comparação mostra que a abordagem de Mordor, regularmente actualizada e claramente delimitada, oferece aos decisores uma base de referência equilibrada, firmemente ancorada em variáveis verificáveis e passos repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Logística Verde?

Em 2026, espera-se que o tamanho do Mercado de Logística Verde atinja USD 1,5 biliões.

A que ritmo se espera que o mercado de logística verde cresça?

Está previsto registar um CAGR de 7,79%, atingindo USD 2,18 biliões até 2031.

Qual região domina o mercado de logística verde?

A Ásia-Pacífico detém a maior quota com 36,65% e é também a região de crescimento mais rápido com um CAGR de 8,62% até 2031.

Qual segmento de serviço está a expandir-se mais rapidamente?

A logística inversa e de devoluções está projetada para crescer a um CAGR de 20,16%, superando todas as outras linhas de serviço.

Quais são os maiores obstáculos à adoção da logística verde?

Os elevados custos de capital inicial para frotas de emissões zero e a infraestrutura de carregamento limitada nas rotas secundárias continuam a ser os principais desafios.

Como estão as principais empresas de logística a descarbonizar as suas operações?

Os líderes de mercado investem em veículos elétricos e de combustível alternativo, acordos de combustível de aviação sustentável e ferramentas de otimização com recurso a IA, formando simultaneamente parcerias energéticas estratégicas para garantir fornecimentos de combustível verde a longo prazo.

Página atualizada pela última vez em: