Tamanho e Participação do Mercado de Dialisadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

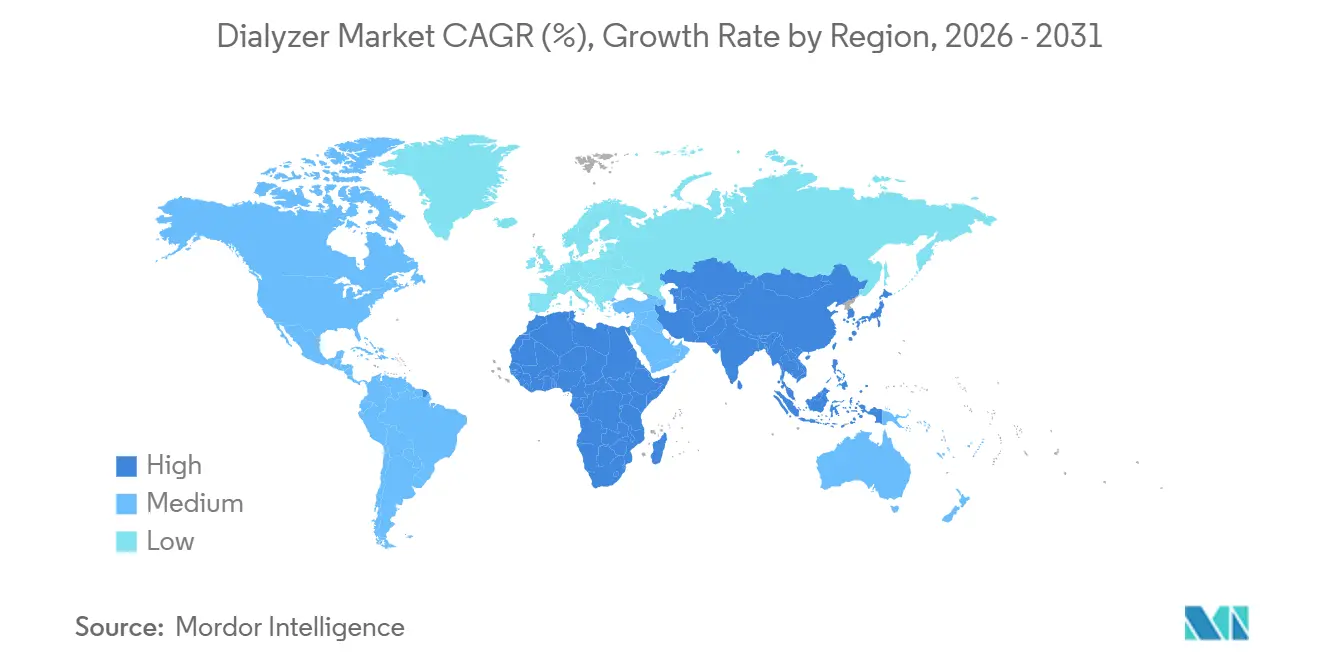

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

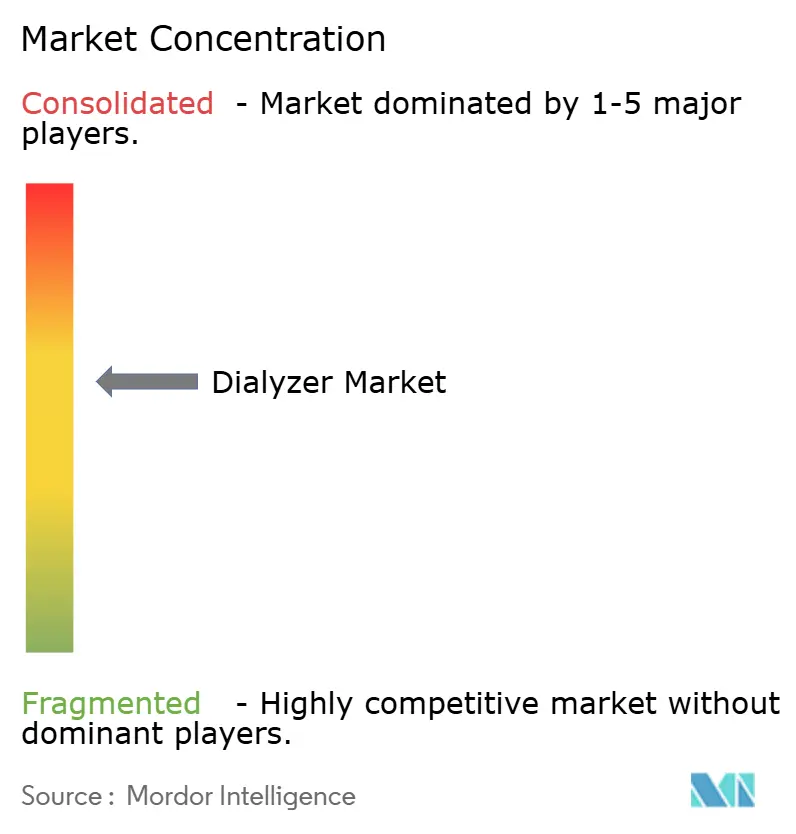

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dialisadores por Mordor Intelligence

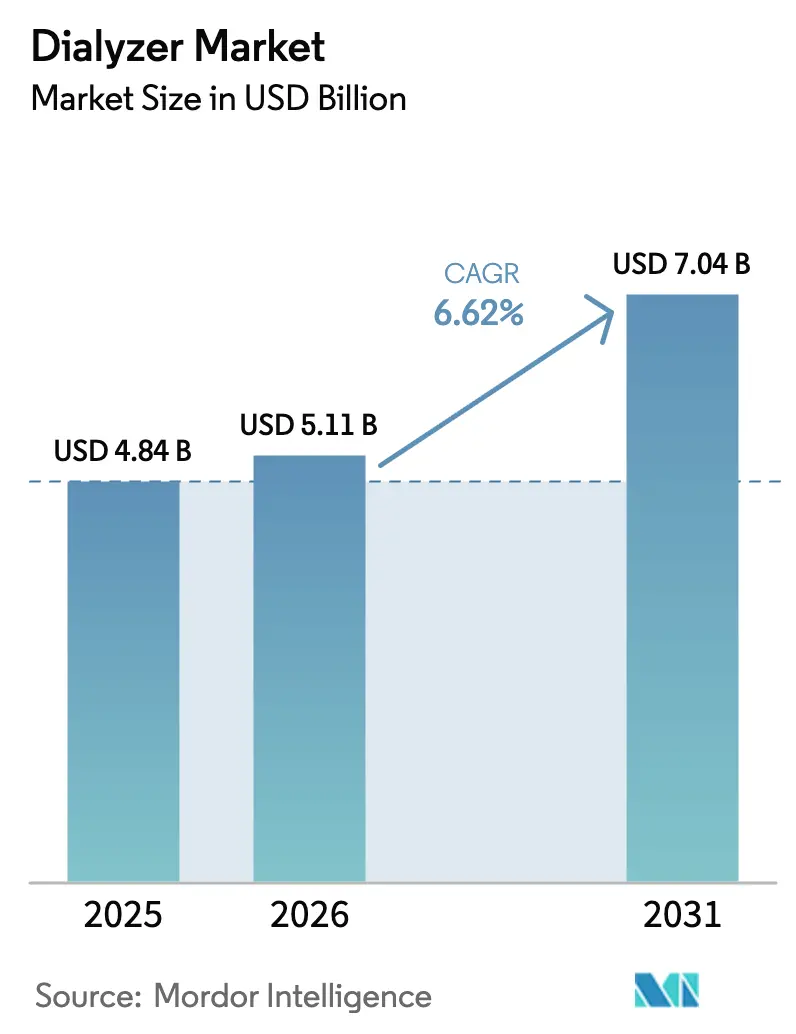

Espera-se que o tamanho do Mercado de Dialisadores aumente de USD 4,84 bilhões em 2025 para USD 5,11 bilhões em 2026 e atinja USD 7,04 bilhões até 2031, crescendo a um CAGR de 6,62% entre 2026 e 2031.

A demanda está se deslocando para produtos de alto fluxo e de corte médio à medida que os nefrologistas priorizam a depuração de moléculas médias maiores para reduzir a mortalidade cardiovascular, enquanto os mandatos de controle de infecção sustentam o crescimento dos formatos descartáveis de uso único.[1]Centros de Controle e Prevenção de Doenças, "Recomendações de Controle de Infecção para Instalações de Hemodiálise," Centros de Controle e Prevenção de Doenças, cdc.gov A Ásia-Pacífico está preparada para superar as regiões desenvolvidas com base na expansão dos seguros na China e na Índia, que desbloqueia a capacidade de tratamento rural.[2]Comissão Nacional de Saúde da República Popular da China, "Relatório Anual sobre a Expansão do Reembolso de Diálise 2025," Comissão Nacional de Saúde, nhc.gov.cn As vantagens de custo provenientes da resina de polissulfona localizada e da integração vertical estão ajudando os fabricantes regionais a oferecer preços mais baixos do que as multinacionais sem sacrificar a conformidade com a ISO 13485. Ao mesmo tempo, as diretrizes europeias agora favorecem a hemodiafiltração online, levando os centros de diálise a atualizar para membranas compatíveis com volumes convectivos mais elevados.

Principais Conclusões do Relatório

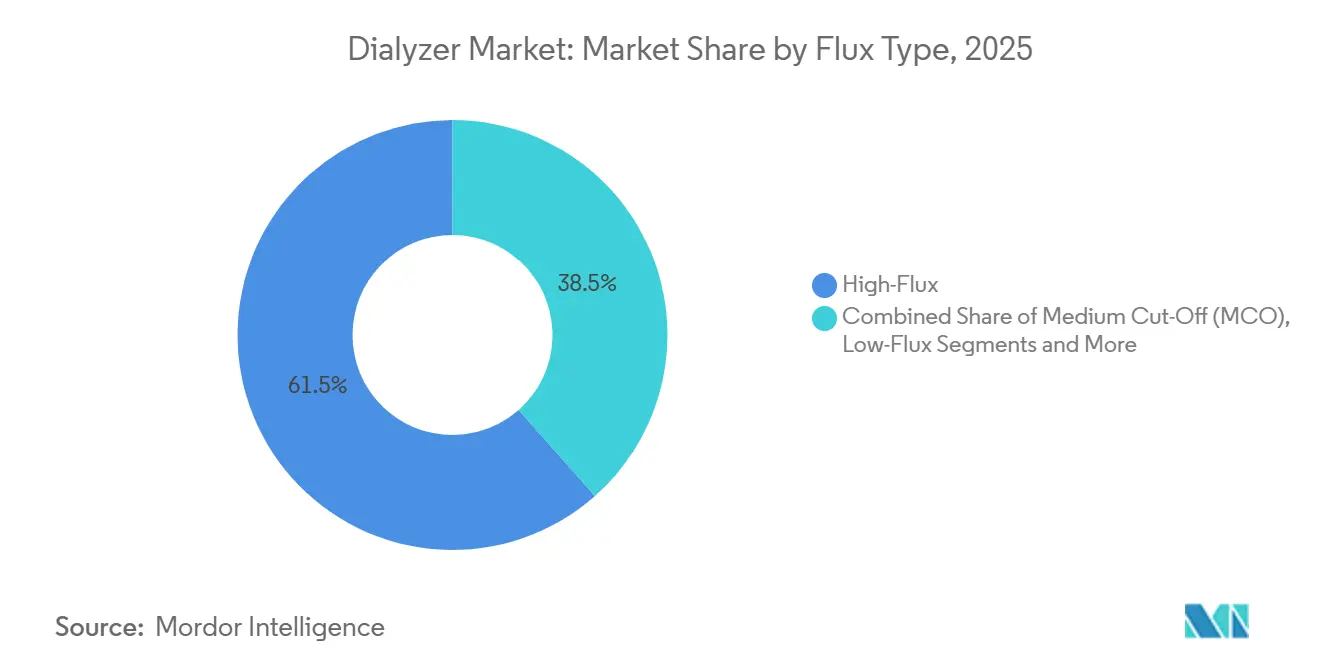

- Por tipo de fluxo, as unidades de alto fluxo lideraram com 61,53% da participação do mercado de dialisadores em 2025, enquanto as membranas de corte médio devem se expandir a um CAGR de 10,74% até 2031.

- Por tipo de uso, os dialisadores descartáveis capturaram 68,92% do volume global em 2025; espera-se que a categoria cresça a um CAGR de 9,45% até 2031.

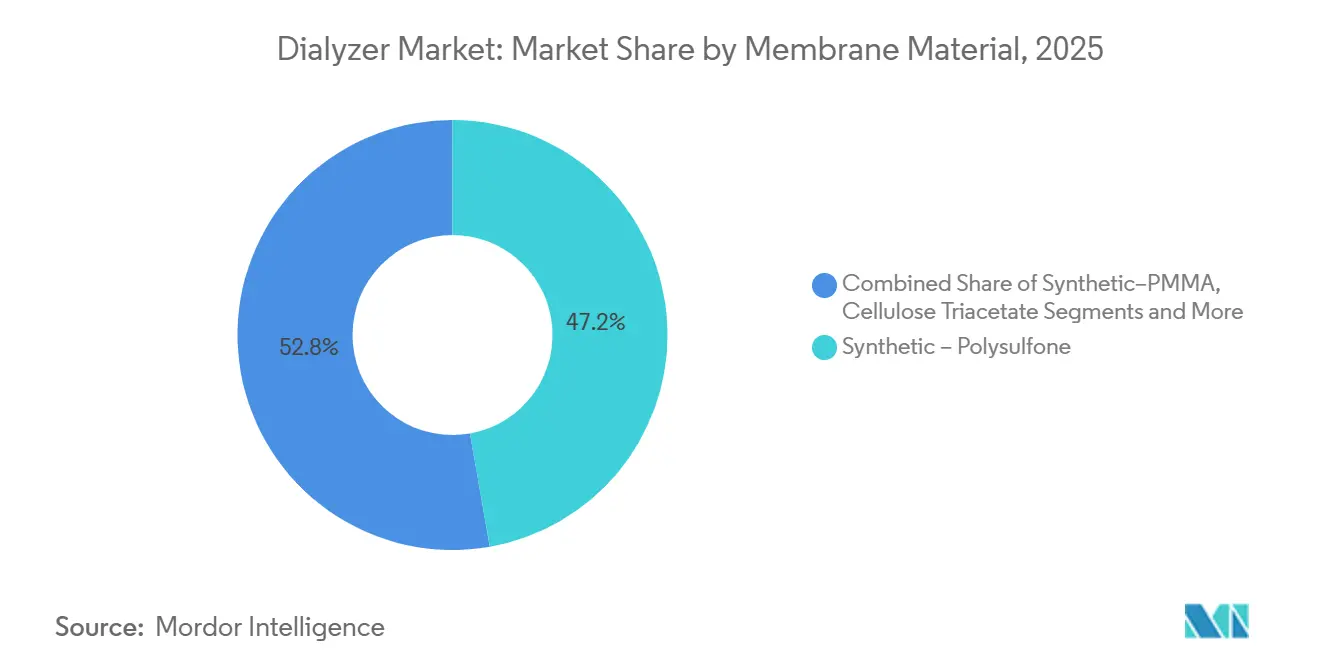

- Por material de membrana, a polissulfona detinha 47,22% do tamanho do mercado de dialisadores em 2025, enquanto as membranas de PMMA registram o crescimento previsto mais rápido a um CAGR de 9,68%.

- Por usuário final, as instalações em centro responderam por 76,33% da demanda em 2025, enquanto a diálise domiciliar avança a um CAGR de 8,46% até 2031.

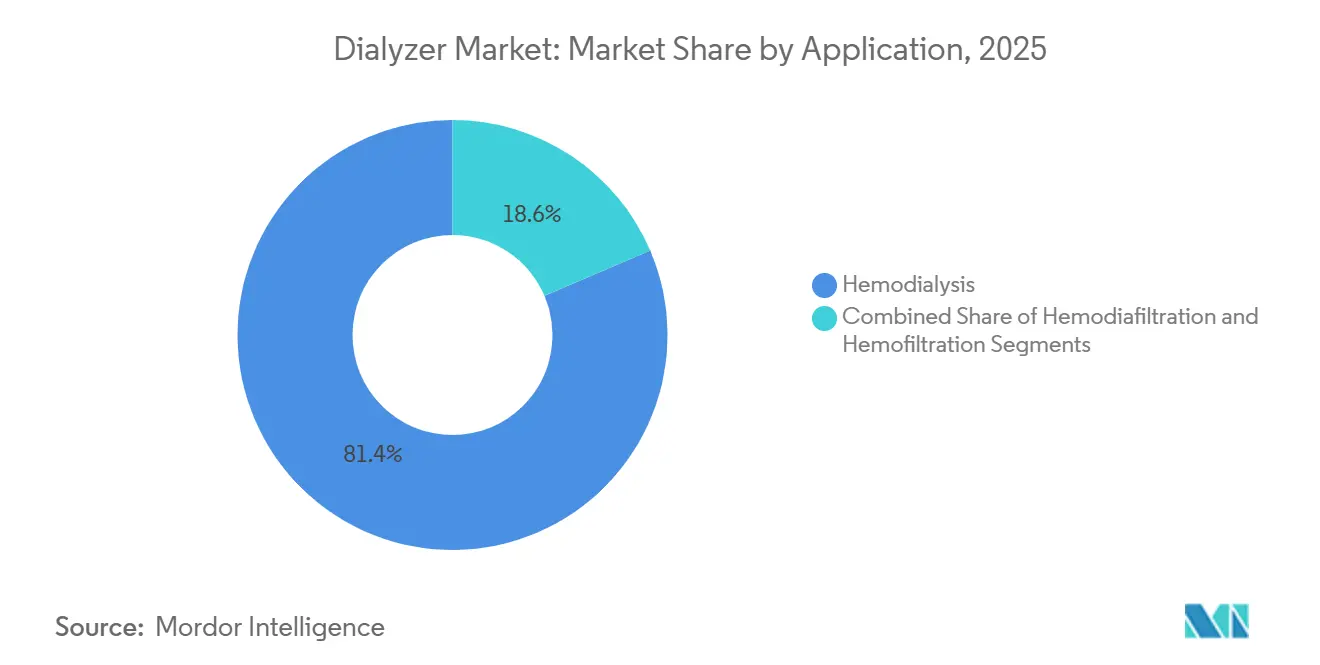

- Por aplicação, a hemodiálise dominou com 81,43% de participação em 2025; a hemodiafiltração deve acelerar a um CAGR de 10,62% até 2031.

- Por grupo de pacientes, os adultos representaram 76,24% do volume de 2025, mas a demanda geriátrica está crescendo mais rapidamente a um CAGR de 8,52% ao longo do período de previsão.

- Por geografia, a América do Norte detinha 36,82% de participação na receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 8,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dialisadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Prevalência de DRC e DRCT | +1.8% | Global, com maior crescimento absoluto na APAC e MEA | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Dialisadores de Alto Fluxo e MCO | +1.2% | América do Norte, Europa, Japão; adoção emergente na China urbana e na Índia | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Saúde na APAC | +1.0% | Núcleo da APAC (China, Índia, Indonésia), transbordamento para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Cadeias de Suprimento Localizadas de Polissulfona Reduzem Custos | +0.7% | China, Índia, Coreia do Sul; benefícios indiretos no MEA e na América do Sul | Curto prazo (≤ 2 anos) |

| Evidências Clínicas de HDF de Alto Volume Impulsionam Atualizações de Dialisadores | +0.6% | Europa, centros selecionados na América do Norte e na Austrália | Médio prazo (2-4 anos) |

| Expansão de Dialisadores Sem Heparina Amplia a Elegibilidade dos Pacientes | +0.4% | Global, com adoção antecipada na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Prevalência de DRC e DRCT

A doença renal crônica afeta atualmente cerca de 850 milhões de pessoas em todo o mundo, e a forma em estágio terminal está crescendo mais rapidamente nos países de baixa renda, onde o diagnóstico tardio é comum.[3]Sociedade Internacional de Nefrologia, "Doença Renal Crônica," isn-online.org A China registrou mais de 900.000 pacientes em diálise de manutenção em 2025, após o seguro rural começar a cobrir 80% dos custos de tratamento nas cidades de nível 3. A Índia adicionou 1.200 centros de diálise públicos sob seu programa nacional até 2025, mas menos de 15% dos novos casos de DRCT garantem terapia regular dentro de seis meses. O diabetes e a hipertensão respondem por mais de 70% dos novos casos asiáticos, uma proporção que aumentou oito pontos desde 2020. Os pagadores públicos estão migrando para contratos agrupados que recompensam taxas mais baixas de hospitalização, pressionando os fabricantes a investir em membranas que melhorem a sobrevivência.

Adoção Rápida de Dialisadores de Alto Fluxo e MCO

As unidades de alto fluxo detinham 61,53% de participação em 2025 porque depuram a beta-2 microglobulina melhor do que os modelos de baixo fluxo, reduzindo a amiloidose relacionada à diálise. As membranas de corte médio removem toxinas ainda maiores sem perder muito albumina, o que os projetos padrão de alto fluxo não conseguem igualar. A Alemanha introduziu um adicional de EUR 8 por sessão para a terapia com MCO em 2025, estimulando a adoção. A Fresenius reportou crescimento de 35% nas remessas de dialisadores MCO em 2025, em comparação com 7% de crescimento geral do volume. O Japão adicionou metas de depuração de moléculas médias ao seu quadro de qualidade em 2024, acelerando a eliminação gradual dos produtos de baixo fluxo.

Expansão da Infraestrutura de Saúde na APAC

Os governos regionais comprometeram mais de USD 8 bilhões para a capacidade de diálise durante 2024-2025. A China alocou CNY 12 bilhões (USD 1,7 bilhão) para hospitais de nível municipal em 2025. O programa Ayushman Bharat da Índia começou a cobrir os consumíveis de hemodiálise domiciliar em 2024, com expectativa de elevar a demanda por dialisadores em 12% ao ano. A Indonésia assinou um acordo em 2025 com a Nipro para construir 50 centros satélites em Java e Sumatra. A Coreia do Sul aumentou o reembolso para membranas de alto fluxo em 8% em 2025, alinhando o pagamento com os custos de insumos mais elevados. Esses projetos ampliam a base endereçável, mas sobrecarregam as cadeias de suprimento de sistemas de água ultrapura que a terapia de alto desempenho exige.

Cadeias de Suprimento Localizadas de Polissulfona Reduzem Custos

A China adicionou cerca de 40.000 toneladas de capacidade de resina de polissulfona entre 2024 e 2025, reduzindo os custos de membrana entregues em 15-20% para os fabricantes asiáticos de dialisadores. A Weigao reduziu as despesas com matérias-primas em 18% em 2025 e elevou a margem bruta em quatro pontos sem aumentar os preços. A Browndove inaugurou uma linha de extrusão integrada na Índia no final de 2024, reduzindo pela metade os prazos de entrega para seis semanas. As importações de resina da Coreia do Sul caíram 25% em 2025, mesmo com as exportações de dialisadores crescendo 12%, sinalizando a substituição pelo fornecimento local. Insumos mais baratos aumentam a competitividade em licitações para produtos de uso único, onde a resina representa cerca de 30% do custo do material.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras de Alto Custo de Terapia e Dispositivo | -1.1% | Países de baixa e média renda na APAC, MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Regulamentação Rigorosa de Esterilização/Biocompatibilidade | -0.6% | Global, com impacto mais agudo na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Preocupações de Segurança com Lixiviado de PVP Afetando Licitações | -0.5% | Europa, Japão e sistemas de saúde selecionados na América do Norte | Curto prazo (≤ 2 anos) |

| Foco Regulatório Intensificado em Resíduos Plásticos de Uso Único | -0.4% | Europa, com adoção emergente na APAC e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Alto Custo de Terapia e Dispositivo

As despesas com diálise do próprio bolso variam de USD 12.000 a USD 30.000 por ano em mercados sem seguro amplo, um nível que exclui muitos pacientes com DRCT. Os domicílios rurais da Índia gastam aproximadamente 150% da renda mediana para financiar a diálise, causando alta taxa de abandono nos primeiros 12 meses. O seguro público do Brasil reembolsa BRL 180 (USD 36) por sessão, cerca de 40% abaixo do custo operacional estimado, o que está forçando o fechamento de centros em áreas carentes. Os fabricantes devem escolher entre reduzir preços e proteger os orçamentos de P&D, uma troca que retarda a inovação nas regiões de baixa renda. Os pilotos de preços escalonados oferecem dialisadores simplificados com áreas de superfície menores, mas esses modelos carecem do desempenho necessário para a terapia de alto fluxo ou HDF.

Regulamentação Rigorosa de Esterilização / Biocompatibilidade

As regras revisadas da ISO e do Regulamento de Dispositivos Médicos da UE agora exigem testes mais amplos de citotoxicidade, endotoxina e lixiviado, acrescentando seis a nove meses aos lançamentos de produtos europeus e elevando os custos de conformidade em cerca de 10%. A FDA dos EUA intensificou a vigilância pós-mercado, exigindo relatórios de eventos adversos em tempo real por meio de portais eletrônicos de Notificação de Dispositivos Médicos. Muitos provedores de diálise atrasam a mudança para novas membranas até que os fabricantes concluam os testes ampliados, retardando a adoção de atualizações incrementais. Os fornecedores asiáticos menores enfrentam encargos relativos mais elevados porque cada novo lote deve ser validado em laboratórios credenciados, sobrecarregando o capital de giro. O escrutínio intensificado beneficia os grandes incumbentes com capacidade de esterilização interna, mas estreita o funil para marcas emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluxo: Membranas MCO Capturam a Demanda por HDF

As unidades de alto fluxo responderam por 61,53% do volume de 2025 no mercado de dialisadores, refletindo sua integração perfeita com as máquinas existentes e os modelos de pagamento agrupado que recompensam a depuração de moléculas médias. As membranas de corte médio devem se expandir 10,74% ao ano até 2031, a trajetória mais rápida dentro do mercado de dialisadores, porque oferecem remoção de toxinas próxima à HDF sem o custo da infraestrutura de substituição online. Os projetos de baixo fluxo persistem em centros com restrições de custo que não conseguem manter a endotoxina do dialisato abaixo de 0,03 EU/mL, enquanto os produtos de alto corte retêm um nicho para o manejo da paraproteinemia. Ensaios comparativos mostram que a terapia com MCO reduz a proteína C-reativa e melhora os escores de prurido, resultados que influenciam os formulários dos pagadores na Alemanha e no Japão. As atualizações ganham ritmo quando os esquemas de reembolso adicionam pequenos suplementos por sessão que compensam os prêmios das membranas.

A adoção clínica é desigual: as redes ambulatoriais alemãs migraram mais de 35% das cargas de casos anuais para MCO no final de 2025, após a entrada em vigor de um adicional de EUR 8, mas os centros dos EUA aguardam uma cobertura mais ampla do Medicare. As clínicas japonesas estão migrando diretamente do baixo fluxo para a HDF online, limitando o espaço para MCO naquele país. Os grupos latino-americanos testaram dialisadores MCO, mas adiaram os lançamentos quando as oscilações cambiais afetaram os orçamentos de importação. Os fornecedores buscam ampliar a aceitação publicando dados comparativos diretos contra HDF de alto volume, enquanto fazem lobby junto aos reguladores para que reconheçam os benchmarks de moléculas médias nas auditorias de qualidade. A narrativa de marketing enfatiza que o MCO evita a perda de albumina, uma preocupação que antes retardou a adoção inicial de dispositivos de alto corte.

Por Tipo de Uso: Dialisadores Descartáveis Dominam em Meio às Regras de Controle de Infecção

As unidades descartáveis de uso único representaram 68,92% do total de remessas em 2025, e essa fatia do mercado de dialisadores deve crescer 9,45% ao ano até 2031, à medida que os grupos hospitalares encerram os programas de reutilização intensivos em mão de obra. As diretrizes atualizadas em 17 estados dos EUA agora recomendam produtos de uso único para pacientes positivos para hepatite B ou C, minando o argumento de custo da reutilização. Na Europa, os impostos ambientais sobre o descarte de ácido peracético reduziram as margens nos serviços de reprocessamento, empurrando as redes para os descartáveis mesmo em licitações orientadas por valor. Os provedores integrados norte-americanos também preferem descartáveis para a diálise domiciliar porque os domicílios carecem de equipamentos de limpeza validados. Os seguros públicos asiáticos estão fazendo movimentos semelhantes; o Ayushman Bharat da Índia adicionou INR 350 por sessão para cobrir o custo do dialisador de uso único em 2025.

A reutilização ainda mantém terreno onde os níveis salariais são baixos e as importações de consumíveis têm tarifas elevadas. Algumas grandes organizações de diálise dos EUA combinam reutilização para pacientes estáveis e uso único para casos de maior risco, um modelo híbrido que suaviza os orçamentos operacionais enquanto atende às métricas de infecção. Os volumes de reprocessamento caíram 12% na América do Norte durante 2025, após dois sistemas hospitalares nacionais fecharem centros de desinfecção independentes. A África Subsaariana continua a depender da reutilização porque os gastos por paciente com dialisadores já sobrecarregam os limitados orçamentos renais. Os fabricantes veem demanda residual por carcaças robustas e paredes de membrana mais espessas que suportem 20 ciclos de esterilização, mas os orçamentos de P&D favorecem esmagadoramente os projetos de uso único de alto desempenho.

Por Material de Membrana: Polissulfona Lidera, PMMA Avança em Coortes Inflamatórias

A polissulfona manteve uma participação de 47,22% em 2025, consolidando seu lugar como o polímero de referência dentro do mercado de dialisadores por equilibrar permeabilidade e biocompatibilidade em escala. A capacidade local de resina adicionada na China e na Índia reduziu os custos em até 20%, permitindo que as marcas regionais igualem as multinacionais no desempenho da ISO 8637 a preços mais baixos. A polietersulfona ocupa nichos premium de MCO e HDF, onde maior resistência à tração evita o colapso das fibras sob cargas convectivas. As membranas de PAN e AN69 permanecem confinadas às indicações de sepse, dada sua carga superficial negativa e propriedades de adsorção de citocinas. O triacetato de celulose persiste nos segmentos pediátrico e de hipersensibilidade, particularmente após as preocupações com PVP ressurgirem em 2024.

O PMMA é o de crescimento mais rápido, projetado a um CAGR de 9,68%, porque sua superfície hidrofóbica adsorve beta-2 microglobulina e interleucina-6 — marcadores ligados ao risco cardiovascular — e atrai nefrologistas que tratam complicações inflamatórias. A Asahi Kasei expandiu a produção de PMMA em 15% no início de 2025, apostando que os hospitais pagarão um prêmio de 25% por melhor depuração de citocinas. O Filtryzer de PMMA da Toray obteve aprovação da NMPA da China no final de 2024, abrindo caminho para um estimado de 200.000 pacientes de diálise inflamatória. Os reguladores agora exigem validação de adsorção de citocinas sob a ISO 10993 revisada, uma mudança que favorece os polímeros sintéticos em detrimento da celulose legada. A dinâmica competitiva gira em torno de tratamentos de superfície proprietários — ligação de vitamina E, enxertos zwitteriônicos ou camadas de polietileno-glicol — que diferenciam as marcas em termos de estresse oxidativo e tempo de coagulação.

Por Usuário Final: Diálise Domiciliar Expande com Suporte de Monitoramento Remoto

As instalações em centro consumiram 76,33% das unidades de 2025, mas as terapias domiciliares estão crescendo a um CAGR de 8,46% até 2031, à medida que os seguros reembolsam o treinamento de pacientes e as consultas de telessaúde. Cicladores compactos com purificação de água integrada agora cabem em apartamentos sem encanamento dedicado, reduzindo as barreiras práticas à adoção. A América do Norte lidera com 18% dos pacientes prevalentes em diálise domiciliar, enquanto a Austrália ultrapassou a marca de 20% após seu Programa de Benefícios Farmacêuticos estender a cobertura de consumíveis em 2024. A Europa fica atrás porque muitos apartamentos urbanos carecem de espaço para armazenamento, embora os países escandinavos contrariem a tendência graças a fortes redes de enfermagem domiciliar. O crescimento da Ásia-Pacífico depende da conectividade móvel; a máquina inteligente Renalyx RxT 21 da Índia transmite dados de sessão para painéis em nuvem para que os médicos possam intervir precocemente.

A diálise hospitalar permanece essencial para lesão renal aguda em enfermarias cardíacas e de transplante. As unidades de terapia intensiva preferem dialisadores projetados para altas taxas de fluxo sanguíneo e baixa resistência para gerenciar choque séptico ou sobrecarga de fluidos pós-cirúrgica. Os fabricantes que agrupam vendas de dispositivos com software de monitoramento remoto ganham fidelidade, pois a troca exigiria o retreinamento de enfermeiros e pacientes. Os quadros de reembolso vinculam cada vez mais os pagamentos de terapia domiciliar a pontuações mensais de adesão capturadas por balanças Bluetooth e esfigmomanômetros automatizados. Os provedores ainda citam complicações de acesso vascular e logística de resposta a emergências como obstáculos para escalar além dos primeiros adotantes.

Por Aplicação / Terapia: Hemodiafiltração Torna-se Mainstream

A hemodiálise convencional entregou 81,43% dos procedimentos de 2025, mas a hemodiafiltração deve ganhar 10,62% ao ano com base em crescentes evidências de sobrevivência, particularmente na Europa, onde a penetração da HDF online já supera 40%. As redes de diálise substituem por dialisadores de alto fluxo ou MCO compatíveis com volumes convectivos superiores a 23 L por sessão quando as plantas de osmose reversa podem garantir água ultrapura. A HDF de alto volume reduz eventos cardiovasculares em 19% em comparação com a HD de alto fluxo, de acordo com uma metanálise do JAMA de 2025, e os pagadores estão começando a incorporar essas economias nas taxas agrupadas. A hemofiltração permanece um protocolo especializado para ambientes de terapia intensiva, onde o manejo da tempestade de citocinas supera a depuração de ureia, limitando sua participação, mas sustentando preços premium para dialisadores de baixa resistência.

As barreiras giram em torno da infraestrutura: muitos centros em economias emergentes não conseguem manter a endotoxina abaixo de 0,03 EU/mL, portanto permanecem com a HD padrão apesar das diretrizes clínicas. O Japão alcançou paridade de reembolso entre HDF e HD em 2024, acelerando um salto de 22% nas sessões de HDF até 2025. A Austrália e o Canadá seguiram com modestos pagamentos adicionais para compensar as reformas de capital. Os fornecedores cortejam os diretores médicos com geometrias de feixe de fibras helicoidais que aumentam a convecção sem elevar a pressão transmembrana. O marketing enfatiza tempos de recuperação mais curtos e melhor controle de fosfato, dois resultados relatados pelos pacientes ligados à adesão.

Por Grupo de Pacientes: Crescimento Geriátrico Supera a Coorte Adulta

Os adultos de 18 a 64 anos absorveram 76,24% dos volumes de 2025, mas a demanda geriátrica está crescendo a 8,52% ao ano, à medida que o aumento da expectativa de vida e as doenças metabólicas elevam a insuficiência renal em estágio avançado entre os idosos. Os pacientes mais velhos frequentemente apresentam fragilidade e comorbidades cardiovasculares que exigem dialisadores com perfis de ultrafiltração mais suaves para evitar hipotensão intradialítica. As membranas ligadas à vitamina E que reduzem o estresse oxidativo ressoam com essa coorte, ajudando a Asahi Kasei a registrar 20% de crescimento doméstico para sua linha Rexeed Evolution em 2025. A diálise incremental — duas sessões por semana no início — ganhou força após um estudo do NIH de 2025 mostrar qualidade de vida preservada sem maior mortalidade. Esse protocolo cria demanda constante por dialisadores de pequena área de superfície desenvolvidos especificamente para taxas de fluxo mais baixas.

A pediatria permanece um segmento pequeno, mas estratégico. Feixes de fibras de pequeno diâmetro evitam oscilações hemodinâmicas em crianças com menos de 20 kg, e o mercado de dialisadores recompensa os fornecedores com preços premium para essas unidades de manutenção de estoque especializadas. As lacunas de reembolso persistem porque muitos sistemas de saúde carecem de códigos de pagamento distintos para descartáveis pediátricos, deixando os hospitais absorverem os diferenciais de preço. Os fabricantes mantêm os programas pediátricos ativos para consolidar relacionamentos com centros acadêmicos que influenciam as licitações de produtos adultos. Na Ásia emergente, o atendimento de DRCT pediátrica é limitado pelo encaminhamento tardio e pela distância de viagem; a diálise peritoneal domiciliar frequentemente substitui, mas os governos visam elevar a penetração da HD pediátrica por meio de esquemas de subsídio.

Análise Geográfica

A América do Norte reteve 36,82% da receita global em 2025 porque os Estados Unidos financiam mais de 500.000 beneficiários por meio do programa agrupado de doença renal em estágio terminal do Medicare, que paga tanto pelo dialisador quanto pelos suprimentos auxiliares. O crescimento do mercado de dialisadores na região está desacelerando à medida que a incidência se estabiliza entre os brancos não hispânicos, mas a prevalência de diabetes e hipertensão acima de 15% nas populações hispânica e afro-americana mantém os números absolutos de tratamento em crescimento. O Canadá está testando pilotos de aquisição baseada em valor que vinculam os reembolsos de dialisadores aos dias de hospitalização economizados, um passo que incentiva as clínicas a migrar para membranas de alto fluxo e MCO que demonstram melhores resultados cardiovasculares. O México estendeu a cobertura federal a outros 12.000 pacientes em 2025, mas o tamanho do mercado de dialisadores permanece restrito no sul, onde os custos do próprio bolso desencorajam a adoção da terapia. As redes integradas de entrega privadas dos EUA estão canalizando pacientes para programas domiciliares, o que eleva o volume de produtos descartáveis compatíveis com máquinas domésticas. Em toda a América do Norte, o mercado de dialisadores ainda se beneficia de fortes vendas no mercado secundário de variantes ligadas à vitamina E voltadas para coortes mais velhas, mas os comitês de formulário estão pressionando os fornecedores por congelamentos de preços que compensem as economias com medicamentos biossimilares para anemia.

Na Europa, liderada pela Alemanha, França e Reino Unido, onde o seguro público abrangente e a penetração da HDF online acima de 40% tornam as terapias convectivas mainstream. O Comitê Conjunto Federal da Alemanha concedeu um prêmio de EUR 8 por sessão para membranas MCO em 2025, ampliando a diferença de participação de mercado de dialisadores entre produtos premium e básicos. O Regulamento de Dispositivos Médicos da UE, que entrou em vigor em meados de 2025, prolongou os prazos de lançamento em até nove meses e elevou o custo de conformidade em cerca de 10%, pressionando os pequenos entrantes. Os governos da Europa Oriental usam fundos estruturais para adicionar estações, mas os reembolsos podem ser 50% menores do que as médias ocidentais, mantendo o mercado de dialisadores sensível ao preço na Polônia, Romênia e Bulgária. A Europa Meridional está adotando metas de orçamento de carbono hospitalar que penalizam os resíduos plásticos, empurrando os centros para carcaças mais leves e potencial reutilização limitada. Os países nórdicos mantêm demanda estável com populações envelhecidas, mas as clínicas lá renovam contratos principalmente com base em métricas ambientais que agora pesam 20% na pontuação das licitações.

A Ásia-Pacífico deve crescer a um CAGR de 8,93% até 2031, o ritmo regional mais rápido no mercado de dialisadores, à medida que China, Índia e Indonésia ampliam a capacidade de tratamento sob coberturas de seguro expandidas. A população de diálise de manutenção da China subiu para mais de 900.000 em 2025, após os esquemas rurais começarem a cobrir 80% dos custos das instalações nas cidades de nível 3, aproximando o tamanho do mercado de dialisadores da paridade com a América do Norte. O Programa Nacional de Diálise Pradhan Mantri da Índia adicionou 1.200 centros entre 2024 e 2025, mas menos de 15% dos novos pacientes com DRCT chegam à terapia dentro de seis meses, deixando espaço para expansão futura do mercado de dialisadores. O Japão está substituindo produtos de baixo fluxo por membranas prontas para HDF em ritmo acelerado após a paridade de reembolso chegar em 2024, enquanto o aumento de 8% nas taxas de alto fluxo da Coreia do Sul em 2025 compensou os custos mais elevados de polissulfona. A Austrália elevou os subsídios de diálise domiciliar em 2024, elevando a adoção domiciliar acima de 18% da carga de casos nacional e favorecendo os descartáveis compactos. O Sudeste Asiático permanece subpenetrado; o memorando da Indonésia com a Nipro para construir 50 centros satélites deve elevar as estações instaladas em mais de 30% até 2028. Em toda a região, a capacidade local de polissulfona reduz o custo da resina em até 20%, intensificando a concorrência à medida que as empresas regionais disputam participação de mercado de dialisadores com as multinacionais.

Cenário Competitivo

O mercado de dialisadores exibe concentração moderada, mas os especialistas regionais chineses e indianos estão erodindo essa posição ao precificar 20-30% abaixo em produtos comparáveis certificados pela ISO. A Fresenius aproveita a propriedade de mais de 4.000 clínicas para testar membranas de próxima geração internamente antes do lançamento mais amplo, acelerando os ciclos de feedback e protegendo a participação de mercado de dialisadores com feixes de fibras helicoidais proprietários que aumentam o fluxo convectivo. A Baxter se diferencia com sua linha MCO Theranova, que comanda prêmios de 15-20% na Alemanha e nos Países Baixos após ganhar um adicional baseado em evidências em 2025; esse impulso contribuiu para um crescimento de receita de dialisadores de um dígito médio apesar de sessões totais de HD estáveis. A Asahi Kasei expandiu a capacidade de PMMA em 15% no início de 2025 para atender nichos de pacientes inflamatórios, e a nova linha foi preenchida em seis meses graças às vantagens de desempenho de vitamina E e adsorção de citocinas.

Concorrentes de baixo custo como Weigao Group, Browndove Healthcare e Guangdong ZhongAi Medical integraram verticalmente a resina de polissulfona e a extrusão em 2024-2025, reduzindo o custo de matéria-prima em 18% e acelerando os ciclos de cotação para licitações públicas. Shanghai Peony Medical e OCI Medical obtiveram certificação ISO 13485 e agora buscam a autorização FDA 510(k) para entrar no mercado de dialisadores dos EUA até 2027 com produtos com preços 25-35% abaixo das marcas incumbentes. As multinacionais estabelecidas respondem com acordos de fornecimento duplo que bloqueiam contas-chave clínicas por períodos de cinco anos, agrupando dialisadores com máquinas, concentrados e contratos de serviço. Fusões e aquisições estratégicas permanecem prováveis; múltiplos fundos de private equity sinalizam interesse em produtores de membranas asiáticos de médio porte que detêm licitações domésticas, mas carecem de distribuição global.

A inovação centra-se na engenharia de superfície para permitir a diálise sem heparina, geometria de fibra assimétrica para aumentar os volumes convectivos e carcaças mais leves que reduzem o plástico em 15%. A Toray registrou patentes para enxerto de polietileno-glicol que prolonga o tempo de coagulação sem anticoagulação sistêmica, e a Fresenius divulgou 14 patentes relacionadas a dialisadores em 2025 cobrindo fibras helicoidais e poros assimétricos de dupla camada. Muitos fornecedores fazem parceria com a 3M ou outras empresas de materiais para testar tampas de policarbonato de base biológica que cumprem as regras de imposto sobre plástico da UE. As credenciais de sustentabilidade influenciam cada vez mais as licitações; a Baxter publicou uma avaliação de ciclo de vida em 2025 mostrando uma redução de carbono de 22% por tratamento após a mudança para embalagens recicláveis, ajudando a garantir contratos do NHS no Reino Unido. O posicionamento competitivo, portanto, depende tanto das métricas de ESG e da integração de telessaúde quanto do desempenho puro da membrana, mantendo a rivalidade intensa, mas disciplinada.

Líderes do Setor de Dialisadores

Asahi Kasei Corporation

B. Braun Melsungen AG

Fresenius Medical Care AG

Baxter International

Nipro Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Simergent obteve autorização FDA 510(k) para o sistema de diálise peritoneal automatizada Archimedes, destinado a ambientes domiciliares e clínicos.

- Junho de 2025: A Renalyx Health Systems lançou o RENALYX RxT 21, a primeira máquina de hemodiálise inteligente totalmente nacional e habilitada por IA da Índia, com preço de INR 6,70 lakh.

- Junho de 2025: A Fresenius Medical Care obteve autorização da FDA para seu 5008X CAREsystem, capaz de hemodiafiltração de alto volume, abrindo caminho para um lançamento completo nos EUA em 2026.

Escopo do Relatório Global do Mercado de Dialisadores

Um dialisador, ou rim artificial,

é um dispositivo médico usado na hemodiálise para filtrar resíduos, toxinas e excesso de água do sangue quando os rins falham.

O Relatório do Mercado de Dialisadores é segmentado por Tipo de Fluxo, Tipo de Uso, Material de Membrana, Usuário Final, Aplicação/Terapia, Grupo de Pacientes e Geografia. Por Tipo de Fluxo, o mercado é segmentado em dialisadores de Alto Fluxo, MCO, Baixo Fluxo e HCO. Por Tipo de Uso, o mercado é segmentado em dialisadores Descartáveis e Reutilizáveis. Por Material de Membrana, o mercado é segmentado em Polissulfona, Polietersulfona, PAN/AN69, PMMA e Triacetato de Celulose. Por Usuário Final, o mercado é segmentado em Hospitais, Instalações de Diálise em Centro e ambientes Domiciliares. Por Aplicação/Terapia, o mercado é segmentado em Hemodiálise, Hemodiafiltração e Hemofiltração. Por Grupo de Pacientes, o mercado é segmentado em pacientes Adultos, Geriátricos e Pediátricos. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Alto Fluxo |

| Corte Médio (MCO) |

| Baixo Fluxo |

| Alto Corte (HCO) |

| Descartável / Uso Único |

| Reutilizável |

| Sintético – Polissulfona |

| Sintético – Polietersulfona |

| Sintético – PAN / AN69 |

| Sintético – PMMA |

| Triacetato de Celulose |

| Hospitais |

| Diálise em Centro |

| Diálise Domiciliar |

| Hemodiálise |

| Hemodiafiltração |

| Hemofiltração |

| Adulto |

| Geriátrico |

| Pediátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Fluxo | Alto Fluxo | |

| Corte Médio (MCO) | ||

| Baixo Fluxo | ||

| Alto Corte (HCO) | ||

| Por Tipo de Uso | Descartável / Uso Único | |

| Reutilizável | ||

| Por Material de Membrana | Sintético – Polissulfona | |

| Sintético – Polietersulfona | ||

| Sintético – PAN / AN69 | ||

| Sintético – PMMA | ||

| Triacetato de Celulose | ||

| Por Usuário Final | Hospitais | |

| Diálise em Centro | ||

| Diálise Domiciliar | ||

| Por Aplicação / Terapia | Hemodiálise | |

| Hemodiafiltração | ||

| Hemofiltração | ||

| Por Grupo de Pacientes | Adulto | |

| Geriátrico | ||

| Pediátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é previsto para o mercado de dialisadores de 2026 a 2031?

O mercado de dialisadores deve crescer a um CAGR de 6,62% entre 2026 e 2031, com base nos dados da Mordor Intelligence.

Qual tipo de fluxo deve se expandir mais rapidamente até 2031?

Os dialisadores de corte médio devem avançar 10,74% ao ano, superando todas as outras categorias de fluxo.

Qual é a dimensão da demanda por dialisadores descartáveis em comparação com as unidades reutilizáveis?

Os produtos descartáveis de uso único detinham 68,92% de participação de volume em 2025 e ainda estão crescendo graças aos mandatos de controle de infecção.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para dialisadores?

As expansões dos seguros nacionais na China, Índia e Indonésia financiam novos centros de diálise e tornam a terapia acessível para as populações rurais.

Qual questão regulatória afeta atualmente as decisões de licitação na Europa?

As preocupações com o lixiviado de PVP levaram várias agências de aquisição a estabelecer limites residuais mais rigorosos, favorecendo os fornecedores com revestimentos alternativos.

Página atualizada pela última vez em: