Tamanho e Participação do Mercado de Sistemas de Sucção Odontológica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

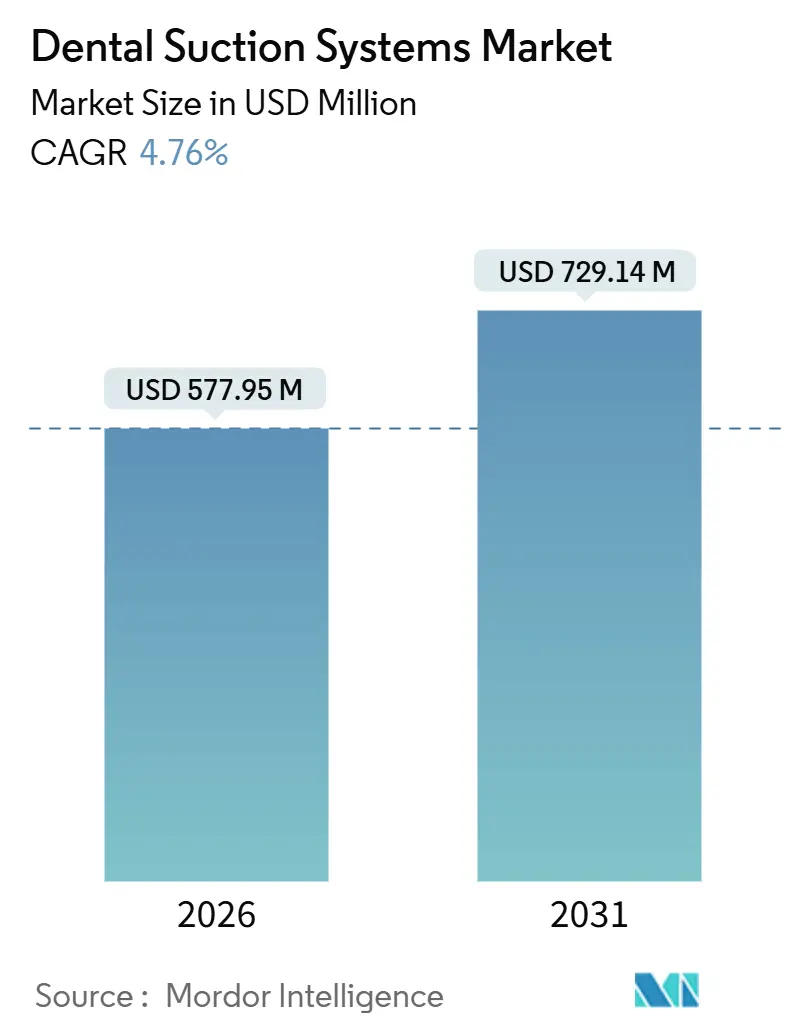

| Tamanho do Mercado (2026) | 577.95 Milhões de dólares |

| Tamanho do Mercado (2031) | 729.14 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Sucção Odontológica por Mordor Intelligence

O tamanho do Mercado de Sistemas de Sucção Odontológica é estimado em USD 577,95 milhões em 2026, e espera-se que atinja USD 729,14 milhões até 2031, a uma CAGR de 4,76% durante o período de previsão (2026-2031).

O crescimento do mercado é impulsionado pela adoção de plataformas de vácuo seco energeticamente eficientes, regulamentações mais rígidas de controle de infecções e a rápida expansão de Organizações de Serviços Odontológicos (DSOs) com múltiplas cadeiras. Os principais fatores que influenciam a adoção incluem a implementação obrigatória de separadores de amálgama, a integração de motores com acionamento de frequência variável (VFD) que reduzem o consumo de eletricidade em 30-40%, e bombas habilitadas para nuvem que fornecem alertas preditivos de falha com 72 horas de antecedência. Os hospitais estão incorporando cada vez mais salas de cirurgia oral que exigem redundância de sucção 24 horas por dia, 7 dias por semana, enquanto as clínicas urbanas estão investindo em bombas abaixo de 55 dB(A) para cumprir os padrões municipais de ruído. Além disso, o crescimento dos canais de aquisição online e dos modelos de "equipamento como serviço" baseados em assinatura está aumentando a acessibilidade ao mercado, especialmente para empresas iniciantes com capital inicial limitado.

Principais Conclusões do Relatório

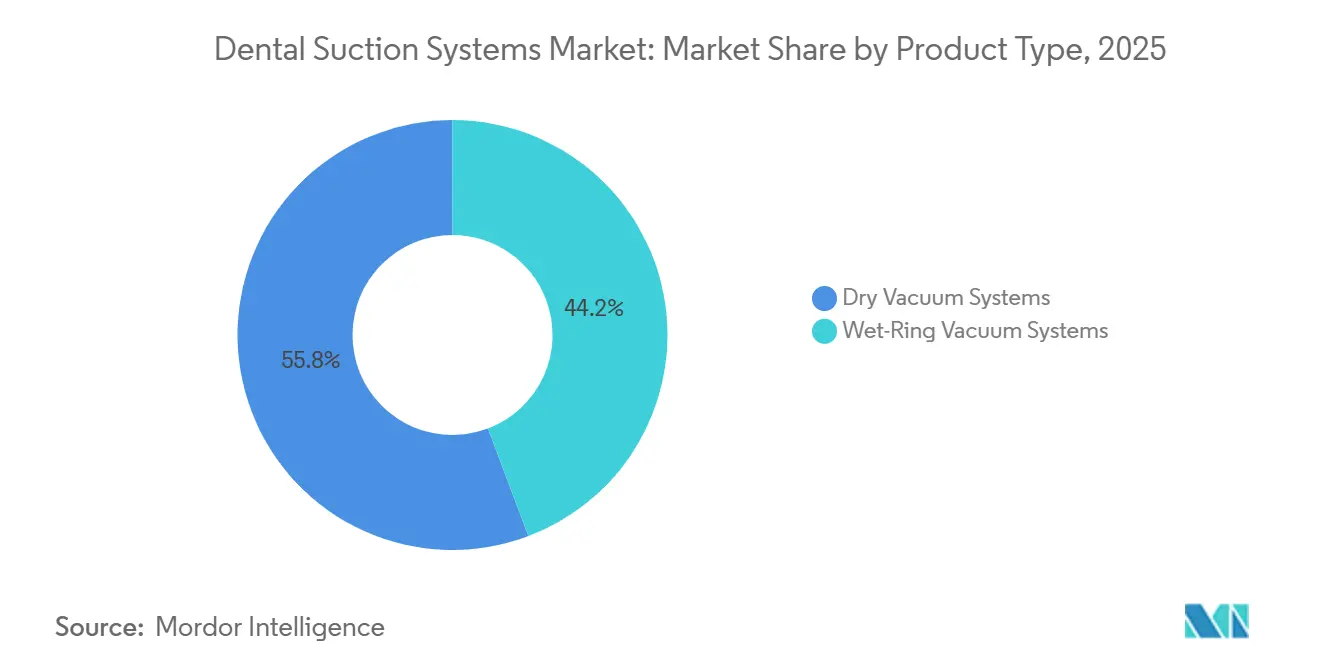

- Por produto, os sistemas de vácuo seco lideraram com 55,76% da receita de 2025; as variantes de anel líquido têm previsão de expansão a uma CAGR de 6,43% até 2031.

- Por tipo de instalação, as unidades de cadeira capturaram uma participação de 58,65% em 2025, enquanto as plataformas centralizadas estão crescendo a uma CAGR de 6,75% até 2031.

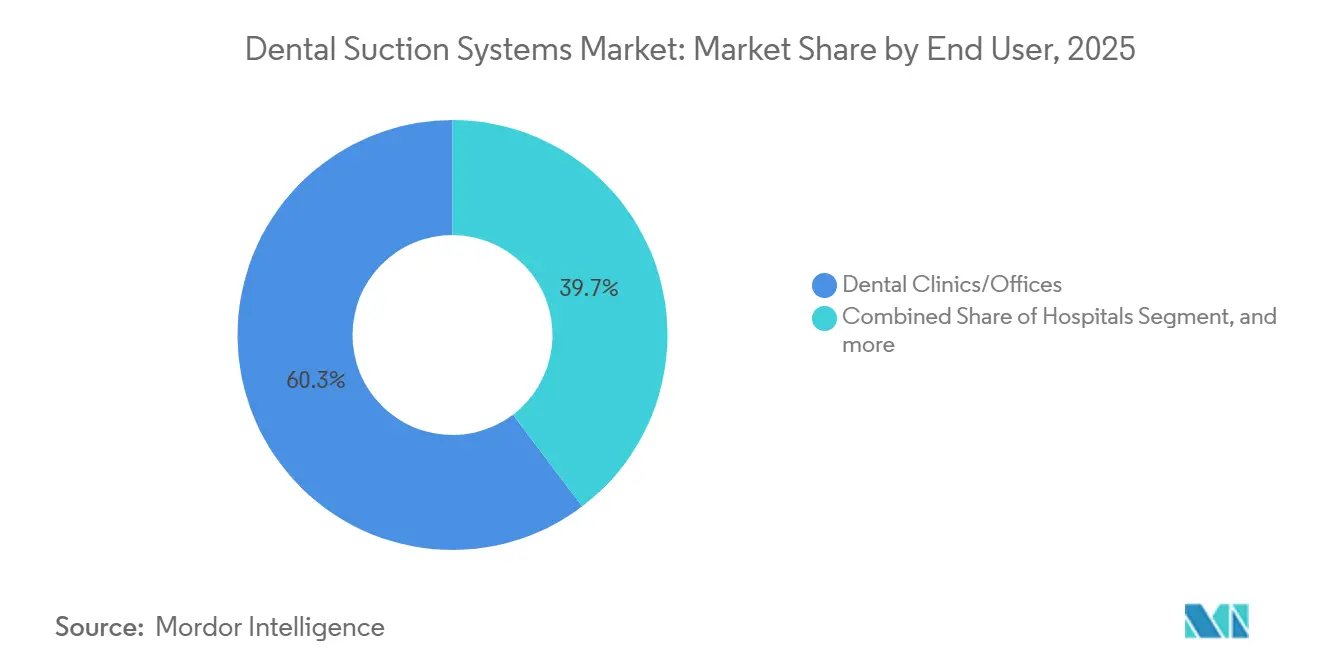

- Por usuário final, as clínicas odontológicas detinham 60,32% da participação do mercado de sistemas de sucção odontológica em 2025, enquanto os hospitais apresentaram o crescimento mais rápido, com CAGR de 7,11%.

- Por canal de vendas, as rotas diretas de OEM representaram 52,45% das vendas de 2025; os canais online têm projeção de crescimento a uma CAGR de 7,54%.

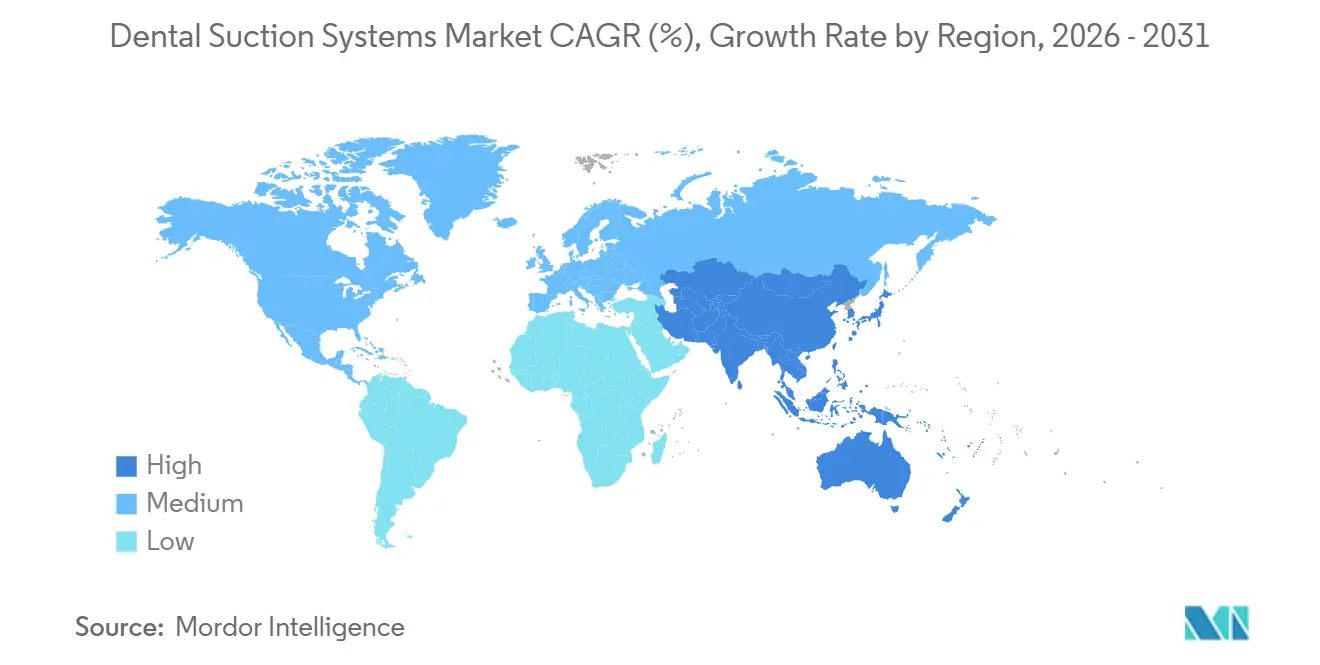

- Por geografia, a América do Norte manteve uma participação de receita de 42,67% em 2025; a Ásia-Pacífico está avançando a uma CAGR de 5,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Sucção Odontológica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Protocolos intensificados de prevenção de infecções e gestão de aerossóis | +0.8% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Conformidade regulatória para descarga de mercúrio e águas residuais | +0.7% | América do Norte, Europa, China, Índia, Brasil | Médio prazo (2–4 anos) |

| Expansão de clínicas com múltiplas cadeiras e DSOs | +1.2% | América do Norte, Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Iniciativas de sustentabilidade favorecendo vácuos secos energeticamente eficientes | +0.6% | Europa, América do Norte, Austrália | Médio prazo (2–4 anos) |

| Digitalização e monitoramento remoto | +0.5% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Restrições de design de instalações urbanas | +0.4% | Cidades densas em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Protocolos Intensificados de Prevenção de Infecções e Gestão de Aerossóis

Os Centros de Controle e Prevenção de Doenças recomendam evacuadores de alto volume capazes de sustentar fluxos acima de 100 CFM a 15 cm do campo operatório, direcionando efetivamente as clínicas para bombas secas centralizadas que podem suportar cargas cirúrgicas contínuas de várias horas. As diretrizes da OSHA reforçam o requisito, enquanto a regra de efluentes odontológicos da EPA exige separadores de amálgama com captura de 99% de partículas, com multas chegando a USD 37.500 por violação em 2024. Os fabricantes responderam: o Aspi-Aero 25 da Cattani, lançado em 2024, integra filtração HEPA e reduziu os tempos de rotatividade de sala em 30%. A ISO 23402-3:2024 padroniza ainda mais o desempenho de unidades móveis, obrigando as bombas a bateria a fornecer 80 L/min por 45 minutos, um pré-requisito para subsídios federais dos EUA[1]Organização Internacional de Normalização, "ISO 23402-3:2024 Odontologia—Equipamento de Sucção Portátil," iso.org.

Requisitos de Conformidade Regulatória para Descarga de Mercúrio e Águas Residuais

A regra da EPA obriga todas as práticas odontológicas dos EUA que descarregam em esgotos municipais a instalar separadores em conformidade com a ISO 11143 que atingem 95% de captura de mercúrio. O conselho de recursos hídricos da Califórnia aplica multas a partir de USD 10.000 por não conformidade, e Nova York exige certificação de terceiros bienal[2]Conselho Estadual de Controle de Recursos Hídricos da Califórnia, "Programa de Amálgama Odontológico," waterboards.ca.gov. Os vácuos secos, que evitam a diluição inerente às bombas de anel líquido, reduzem os custos de manuseio de lodo em 20-25%. A Diretiva de Tratamento de Águas Residuais Urbanas da Europa incentiva uma mudança completa para sistemas secos, e a ISO 22052:2024 harmoniza os métodos de teste globais, reduzindo em 6–9 meses os processos de marcação CE e aprovação pela FDA.

Expansão de Clínicas com Múltiplas Cadeiras e DSOs que Exigem Infraestrutura de Vácuo Centralizada

A afiliação a DSOs aumentou aproximadamente 50% entre 2017 e 2022, e esses grupos podem representar 40% dos gastos odontológicos totais até 2030. As bombas centralizadas reduzem os custos por cadeira em 15-20% em configurações de 8 a 12 cadeiras e alimentam painéis remotos que preveem falhas com 72 horas de antecedência, reduzindo o tempo de inatividade não planejado em 40%. A Comissão Nacional de Saúde da China registrou um aumento anual de 18% em clínicas com 6 ou mais cadeiras de 2020 a 2024, impulsionando pedidos em massa de unidades centralizadas.

Iniciativas de Sustentabilidade Impulsionando a Adoção de Sistemas de Vácuo Seco Energeticamente Eficientes

As plataformas secas equipadas com VFD reduzem o consumo de eletricidade em 30-40% e eliminam o uso de água, garantindo certificações ENERGY STAR e descontos de concessionárias em vários estados dos EUA. O Smart G-Vacuum da Midmark desliga após 15 minutos de inatividade, reduzindo o consumo em modo de espera em 85%. O pacote Fit for 55 da UE, com meta de redução de carbono de 55% até 2030, está pressionando as clínicas a substituir as bombas de anel líquido que consomem até 500 L/dia de água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para atualização de equipamentos legados | -0.9% | Práticas independentes em mercados maduros | Curto prazo (≤ 2 anos) |

| Desafios técnicos para modernização de edifícios mais antigos | -0.5% | Construções anteriores a 2000 na América do Norte e Europa | Médio prazo (2–4 anos) |

| Aumento do custo total de propriedade devido a regulamentações de resíduos perigosos | -0.3% | América do Norte, Europa, mercados asiáticos selecionados | Longo prazo (≥ 4 anos) |

| Limitações de espaço e vibração em imóveis de uso misto | -0.2% | Mercados urbanos densos em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Atualização de Equipamentos Legados de Sala de Utilidades

A substituição de uma clínica de quatro cadeiras de sucção de anel líquido para sucção seca geralmente custa entre USD 25.000 e USD 35.000, um obstáculo para práticas independentes cuja renda líquida mediana caiu 16-22% de 2010 a 2023[3]Associação Odontológica Americana, "Pesquisa de Prática Odontológica 2024," ada.org. O arrendamento distribui os pagamentos ao longo de cinco a sete anos, mas os profissionais rurais enfrentam taxas de juros mais altas. As DSOs desfrutam de descontos por volume de 20-25%, ampliando a lacuna de acessibilidade. Os planos de assinatura de "vácuo como serviço", como o lançamento alemão da Dürr Dental em 2025, eliminam os gastos iniciais enquanto reduzem o desembolso em 10 anos em 15-20%.

Desafios Técnicos de Modernização de Sistemas de Sucção em Edifícios Mais Antigos

As bombas centralizadas requerem circuitos trifásicos de 208-240 V a 30-50 A. A atualização dos painéis custa entre USD 5.000 e USD 10.000 e pode exigir trocas de transformadores, acrescentando 10-12 semanas. O roteamento de linhas de resíduos através de paredes estruturais ou materiais contendo amianto aumenta a mão de obra. A vibração em estruturas de madeira exige suportes de mola e amortecedores de elastômero com custo de USD 2.000 a USD 3.000, e os distritos históricos frequentemente proíbem a ventilação externa, forçando o uso de filtros de recirculação que aumentam a área de ocupação em 30%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas de Vácuo Seco Lideram, Variantes de Anel Líquido Ganham em Regiões com Abundância de Água

As plataformas secas representaram 55,76% da receita de 2025 no mercado de sistemas de sucção odontológica. Os preços premium de USD 8.000 a USD 15.000 por consultório são compensados por economias de energia de 30-40% provenientes de motores VFD, um benefício decisivo para as DSOs que monitoram as contas de serviços públicos em centenas de unidades. As bombas de anel líquido, com custo de USD 4.000 a USD 7.000, continuam sendo preferidas em localidades com abundância de água porque o serviço monofásico de 120 V é suficiente para pequenas práticas e a manutenção não requer trocas de óleo. A demanda por anel líquido está crescendo 6,43% ao ano até 2031, sustentada por clínicas no Sudeste Asiático e no Brasil que priorizam custos iniciais mais baixos. O híbrido EXCOM 2025 da METASYS borra as categorias, combinando 95% de captura de amálgama com uma redução de ruído de 60%. Estruturas regulatórias como a ISO 10637 continuam a orientar os compradores para tecnologias que simplificam a certificação de separadores.

As bombas secas de segunda geração incorporam motores EC e telemetria preditiva. O Dental Vortex Blue da Dürr Dental atinge 92% de eficiência e operação a 52 dB(A), desbloqueando descontos ENERGY STAR. O Turbo SMART TS da Cattani combina controle por inversor com diagnósticos em nuvem, reduzindo a energia em 35% e os custos de manutenção em 25%. Tais inovações reforçam o mercado de sistemas de sucção odontológica à medida que as regulamentações de sustentabilidade se tornam mais rígidas.

Por Tipo de Instalação: Unidades de Cadeira Dominam, Sistemas Centralizados Escalam com as DSOs

As unidades de cadeira representaram 58,65% da receita de 2025, impulsionadas por práticas de 2 a 4 cadeiras que precisam de configurações flexíveis e de baixo compromisso. As unidades podem ser instaladas em menos de três horas e custam entre USD 2.000 e USD 4.000 por consultório, tornando-as atraentes para espaços alugados que não dispõem de energia trifásica. Os sistemas centralizados, em expansão a uma CAGR de 6,75%, reduzem os gastos por cadeira em 15-20% quando as clínicas excedem oito cadeiras. A Heartland Dental monitora remotamente a pressão de vácuo em 1.800 consultórios, reduzindo o tempo de inatividade em 40%. O tamanho do mercado de sistemas de sucção odontológica para plataformas centralizadas tem projeção de ampliação à medida que as DSOs consolidam as aquisições e os proprietários permitem reformas nas salas de utilidades.

O QuietCore+ da A-dec estende o tempo médio entre falhas para 12.000 horas, enquanto o Smart G-Vacuum da Midmark desliga durante períodos ociosos, reduzindo o consumo em modo de espera em 85%. A modernização de edifícios mais antigos ainda acrescenta 20-30% ao capital devido a reforços elétricos e estruturais, fatores que mantêm as unidades de cadeira entrincheiradas em imóveis antigos.

Por Usuário Final: Clínicas Odontológicas Lideram, Hospitais Aceleram com a Integração de Cirurgia Ambulatorial

As clínicas odontológicas geraram 60,32% da demanda de 2025, refletindo mais de 200.000 práticas ativas nos EUA. Os hospitais, no entanto, são o segmento de crescimento mais rápido, com uma CAGR de 7,11%, porque os centros de cirurgia ambulatorial agora incorporam salas de cirurgia bucomaxilofacial que exigem bombas redundantes e prontidão 24 horas por dia, 7 dias por semana. As instalações hospitalares centralizadas aumentam o capital em 30-40%, mas satisfazem os critérios de infraestrutura da Joint Commission. O tamanho do mercado de sistemas de sucção odontológica gerado pelos hospitais deve crescer de forma constante à medida que os volumes cirúrgicos ambulatoriais aumentam.

As unidades móveis e de atendimento externo crescem 5,2% ao ano, graças a USD 127 milhões em subsídios da HRSA que exigem conformidade com a ISO 23402-3. Os centros acadêmicos exigem sucção modular que possa variar o fluxo de 50 CFM em estações de estudantes a 150 CFM em laboratórios de implantodontia, reforçando as vendas de bombas multimodais premium no setor de sistemas de sucção odontológica.

Por Canal de Vendas: Canais Diretos de OEM Prevalecem, Plataformas Online Crescem com a Aquisição Digital

As transações diretas de OEM representaram 52,45% das vendas de 2025, pois as DSOs e os hospitais preferem contratos de serviço agrupados e instalação certificada. Os mercados online, crescendo 7,54% ao ano, agora permitem comparações de especificações e aprovação de crédito em 48 horas, um benefício para empresas iniciantes. Os planos de assinatura, como o "Vácuo como Serviço" da Dürr Dental, trocam economias iniciais por um custo 15-20% maior em 10 anos.

As redes de distribuidores ainda atendem às práticas independentes que precisam de técnicos locais e peças no mesmo dia, embora a consolidação signifique que os três principais distribuidores dos EUA lidam com 75% do volume. Os portais de equipamentos recondicionados oferecem vácuos secos certificados com descontos de 40-60%, apoiando clínicas rurais, mas representando menos de 7% do mercado geral de sistemas de sucção odontológica.

Análise Geográfica

A América do Norte representou 42,67% da receita de 2025, impulsionada pelos mandatos de separadores da EPA e uma penetração madura de DSOs com projeção de atingir 40% dos gastos até 2030. Os descontos de concessionárias na Califórnia, em Nova York e em Massachusetts absorvem 10-15% do investimento de capital em vácuo seco. As clínicas canadenses buscam créditos de carbono em nível provincial que pagam CAD 2.000 a CAD 3.000 por consultório para bombas com certificação ENERGY STAR, enquanto os centros de turismo odontológico do México reformam salas de sucção para tranquilizar os pacientes dos EUA. O crescimento se modera à medida que os profissionais independentes adiam as atualizações em meio à compressão da renda líquida.

A Ásia-Pacífico está avançando a uma CAGR de 5,89% até 2031, liderada pela expansão anual de 18% da China em clínicas com 6 ou mais cadeiras e pelas construções financiadas pelo Ayushman Bharat da Índia que especificam bombas em conformidade com a ISO 10637. A Tailândia e a Coreia do Sul atendem a turistas odontológicos que exigem medidas visíveis de controle de infecções, impulsionando assim o crescimento das instalações centralizadas. A população envelhecida do Japão empurra as clínicas em direção a bombas ultrassilenciosas para auxiliar os idosos com deficiência auditiva, e a Austrália exige separadores de amálgama em todo o país até 2026.

A Europa contribui com 28% da receita, com as rígidas metas de carbono do Fit for 55 acelerando a adoção da tecnologia de vácuo seco. A Alemanha aplica limites de mercúrio 10 vezes mais rígidos do que as regras dos EUA, impulsionando a adoção de separadores de duplo estágio. O NHS britânico reembolsa equipamentos que reduzem a energia em 25%, estimulando um crescimento anual de 12% em bombas centralizadas desde 2023. A França obriga a segregação de resíduos biomédicos, acrescentando EUR 1.000 a EUR 2.000 anuais aos custos operacionais, mas alinhando as clínicas com as diretivas de resíduos da UE. A América do Sul e o Oriente Médio e África respondem conjuntamente por cerca de 17% da demanda, com o Brasil atualizando práticas privadas e os Emirados Árabes Unidos equipando clínicas de turismo médico com equipamentos em conformidade com a ISO 13485.

Cenário Competitivo

O mercado de sistemas de sucção odontológica permanece moderadamente fragmentado. A-dec, Dürr Dental, Cattani, METASYS, Midmark e Planmeca detêm coletivamente cerca de 38% de participação. Cada um incorpora painéis de IoT, engenharia de redução de ruído e eficiência em nível ENERGY STAR. A A-dec cobra USD 50 a USD 75 por mês por análises em nuvem vinculadas às suas bombas QuietCore+, aumentando o valor vitalício do cliente em 30-40%. A Takara Belmont destaca a certificação ISO 13485 e testes de durabilidade de 10 anos abrangendo 108.000 ciclos de cadeira para conquistar contratos hospitalares.

Os concorrentes regionais na China e na Coreia do Sul praticam preços mais baixos em sistemas de anel líquido para compradores sensíveis ao custo, enquanto os distribuidores dos EUA lançam linhas de marca própria que diluem as margens dos OEMs. Os modelos de assinatura abordam as barreiras de capital, mas aumentam o custo vitalício, fomentando receita recorrente para os fabricantes. A diferenciação de produtos agora se concentra em bombas híbridas seco-líquido, amortecimento ativo de vibração e serviços de instalação de separadores certificados de fábrica que comandam prêmios de preço de 10-15%.

Líderes do Setor de Sistemas de Sucção Odontológica

A-Dec, Inc.

METASYS Medizintechnik GmbH

Midmark Corporation

Dürr Dental SE

Cattani S.P.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Planmeca estreou as unidades de raio-X sem fio ProX GO alinhadas com as restrições de clínicas móveis

- Dezembro de 2024: A Patterson Companies foi adquirida por USD 4,1 bilhões pela Patient Square Capital, acelerando o comércio eletrônico e os lançamentos de marcas próprias

Escopo do Relatório Global do Mercado de Sistemas de Sucção Odontológica

De acordo com o escopo do relatório, os sistemas de sucção odontológica são dispositivos utilizados para remover saliva, sangue e detritos da boca do paciente durante os procedimentos odontológicos. Eles ajudam a manter uma área de trabalho limpa e garantem o conforto e a segurança do paciente. Esses sistemas geralmente incluem uma ponta de sucção, mangueira e uma unidade de vácuo para gerar a potência de sucção necessária.

O Mercado de Sistemas de Sucção Odontológica é Segmentado por Produto (Sistemas de Vácuo Seco e Sistemas de Vácuo de Anel Líquido), Tipo de Instalação (Sistemas de Cadeira/Consultório Individual e Sistemas Centralizados de Sala de Utilidades), Usuário Final (Clínicas/Consultórios Odontológicos, Hospitais, Unidades Odontológicas Móveis/de Atendimento Externo e Institutos Acadêmicos e de Pesquisa), Canal de Vendas (OEM Direto, Distribuidor/Revendedor e Online) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas de Vácuo Seco |

| Sistemas de Vácuo de Anel Líquido |

| Cadeira/Consultório Individual |

| Sistemas Centralizados de Sala de Utilidades |

| Clínicas/Consultórios Odontológicos |

| Hospitais |

| Unidades Odontológicas Móveis/de Atendimento Externo |

| Institutos Acadêmicos e de Pesquisa |

| Direto (OEM) |

| Distribuidor/Revendedor |

| Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Produto | Sistemas de Vácuo Seco | |

| Sistemas de Vácuo de Anel Líquido | ||

| Por Tipo de Instalação | Cadeira/Consultório Individual | |

| Sistemas Centralizados de Sala de Utilidades | ||

| Por Usuário Final | Clínicas/Consultórios Odontológicos | |

| Hospitais | ||

| Unidades Odontológicas Móveis/de Atendimento Externo | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Canal de Vendas | Direto (OEM) | |

| Distribuidor/Revendedor | ||

| Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de sucção odontológica?

O mercado gerou USD 577,95 milhões em 2026 e tem previsão de atingir USD 729,14 milhões até 2031.

Qual tipo de produto lidera a demanda global?

Os sistemas de vácuo seco detêm 55,76% da receita de 2025, graças às economias de energia e aos benefícios de conformidade.

Qual é a velocidade de crescimento da demanda na Ásia-Pacífico?

As vendas na Ásia-Pacífico estão avançando a uma CAGR de 5,89% até 2031, impulsionadas pela expansão de clínicas urbanas e subsídios governamentais.

Por que os hospitais estão adotando novas plataformas de sucção?

A integração de cirurgia ambulatorial e as regras da Joint Commission exigem bombas redundantes com classificação 24 horas por dia, 7 dias por semana.

Como os modelos de assinatura estão mudando a aquisição de equipamentos?

Os planos de "vácuo como serviço" transferem os custos de investimento de capital para despesas operacionais, eliminando os gastos iniciais, mas aumentando os custos de propriedade em 10 anos em cerca de 15-20%.

Página atualizada pela última vez em: