Tamanho e Participação do Mercado de Localizador de Ápice Dental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 125.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 168.22 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Localizador de Ápice Dental por Mordor Intelligence

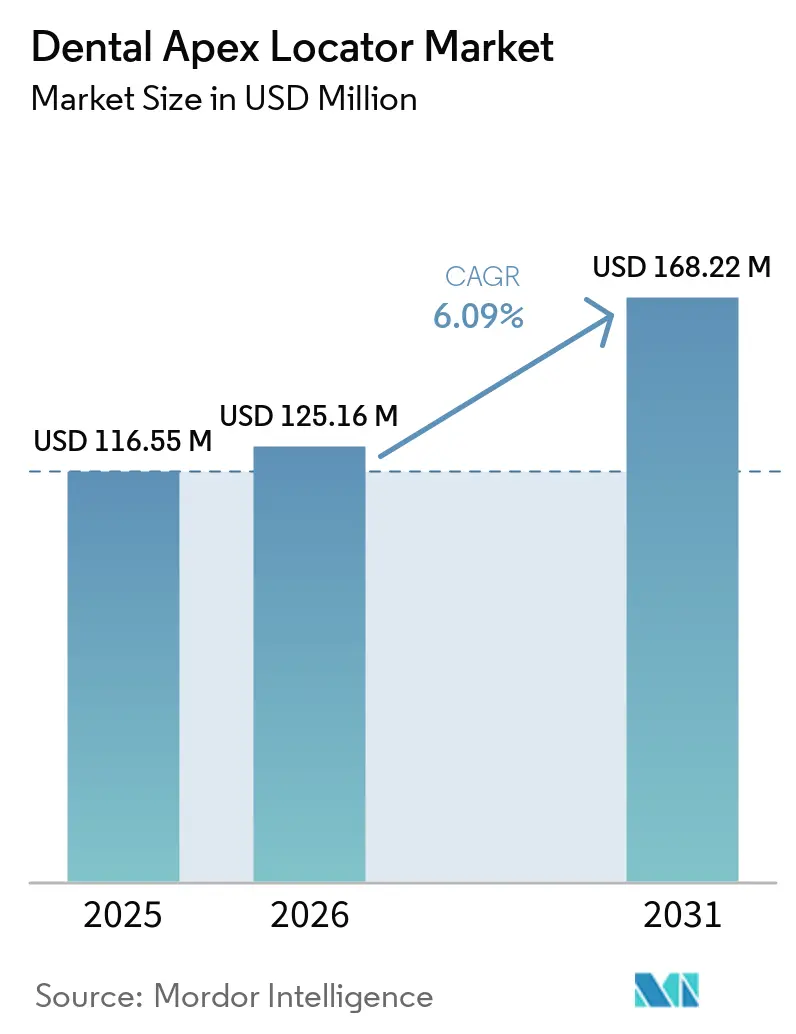

O tamanho do Mercado de Localizador de Ápice Dental deve aumentar de USD 116,55 milhões em 2025 para USD 125,16 milhões em 2026 e atingir USD 168,22 milhões até 2031, crescendo a um CAGR de 6,09% no período de 2026 a 2031.

Volumes mais elevados de procedimentos decorrentes de cáries não tratadas e do envelhecimento populacional estão sustentando a demanda por equipamentos em países de renda alta e média. Essa trajetória é sustentada pela pressão do volume de procedimentos: a Organização Mundial da Saúde confirma que mais de 2 bilhões de pessoas sofriam de cárie dentária em dentes permanentes em 2025, enquanto a vigilância do CDC mostra que 21% dos adultos norte-americanos entre 20 e 64 anos apresentam pelo menos uma cárie não tratada[1]Organização Mundial da Saúde, "Ficha Informativa sobre Saúde Bucal," Organização Mundial da Saúde, who.int. A adoção clínica está se deslocando para sistemas integrados que combinam localizadores de ápice com motores endodônticos para reduzir o tempo de cadeira e melhorar a consistência na determinação do comprimento de trabalho. Recursos de conectividade, como Bluetooth e sincronização em nuvem, agregam valor de documentação e garantia de qualidade que apoia fluxos de trabalho de múltiplas clínicas e de encaminhamento. O agrupamento de dispositivos com cadeiras, motores e sistemas de imagem é comum em novas construções de clínicas, o que influencia as faixas de preço e o momento das compras. As políticas institucionais em torno da compatibilidade eletromagnética continuam a moldar os cenários de uso, especialmente para pacientes com dispositivos cardíacos implantáveis, o que modera a adoção hospitalar em comparação com clínicas privadas.

Principais Conclusões do Relatório

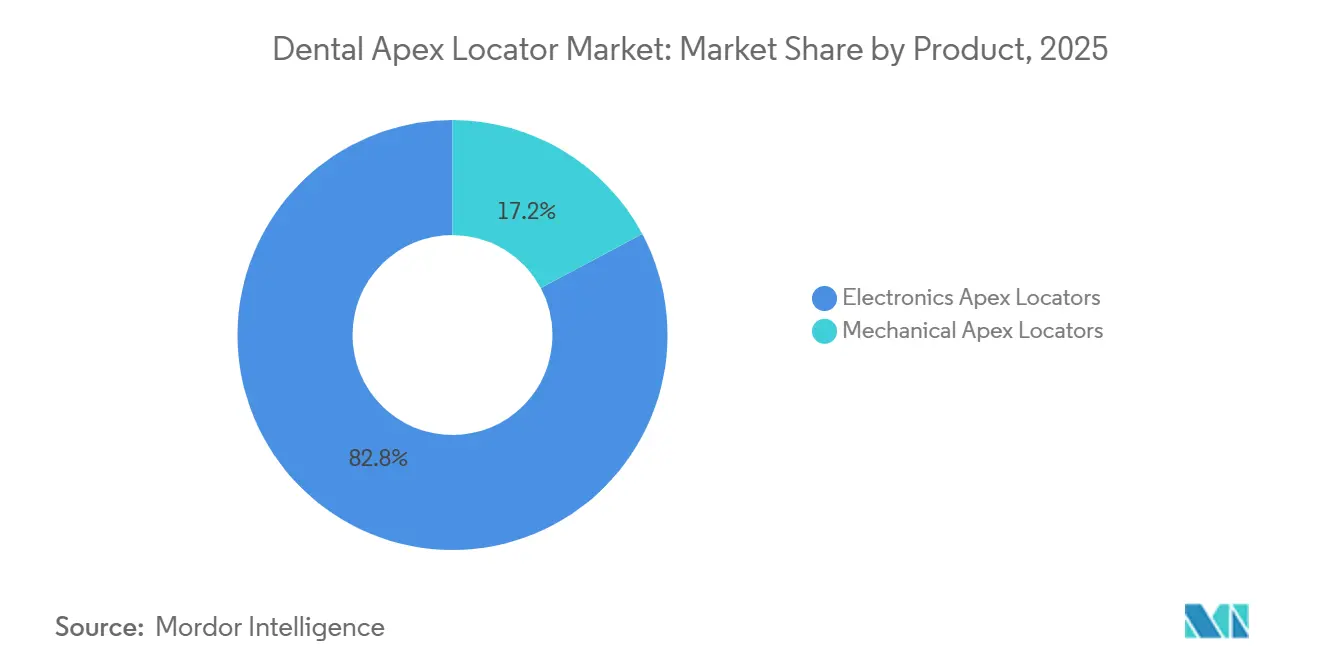

- Por produto, os localizadores de ápice eletrônicos lideraram com 82,79% de participação na receita em 2025 e devem se expandir a um CAGR de 6,34% até 2031.

- Por tecnologia, os sistemas baseados em impedância representaram 67,90% em 2025 e devem crescer a um CAGR de 7,12% até 2031.

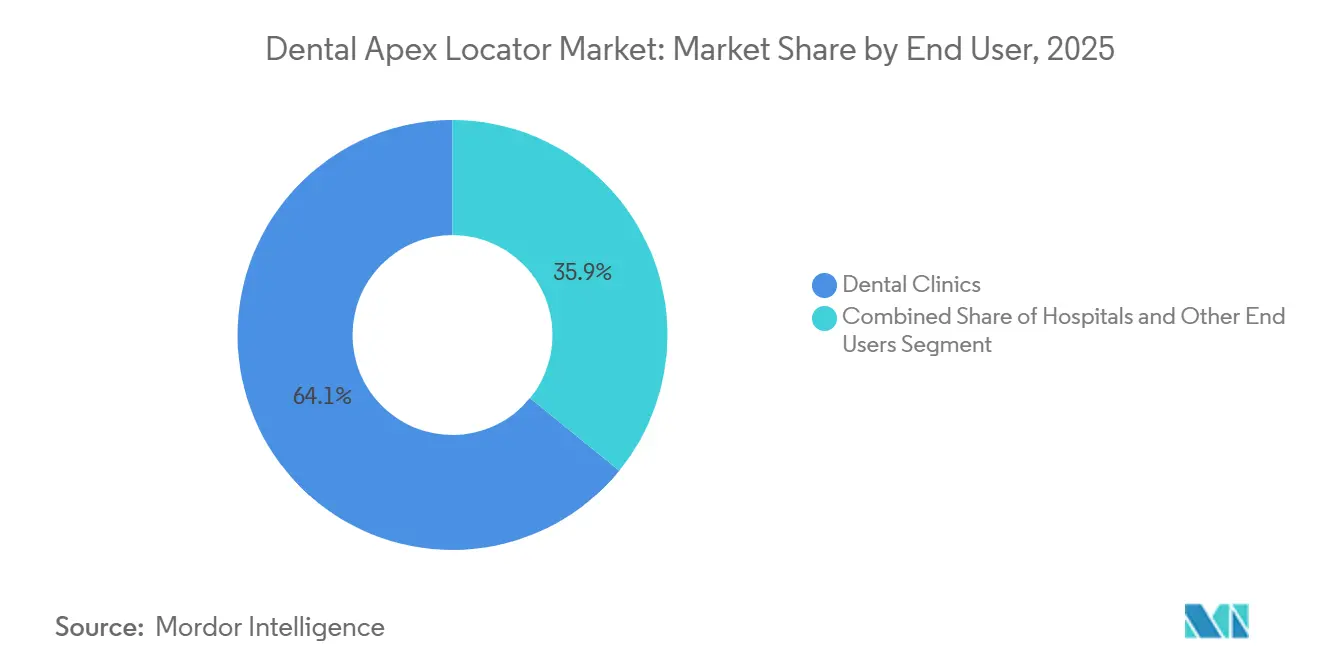

- Por usuário final, as clínicas odontológicas representaram 64,13% em 2025 e devem registrar o maior crescimento a um CAGR de 6,83% até 2031.

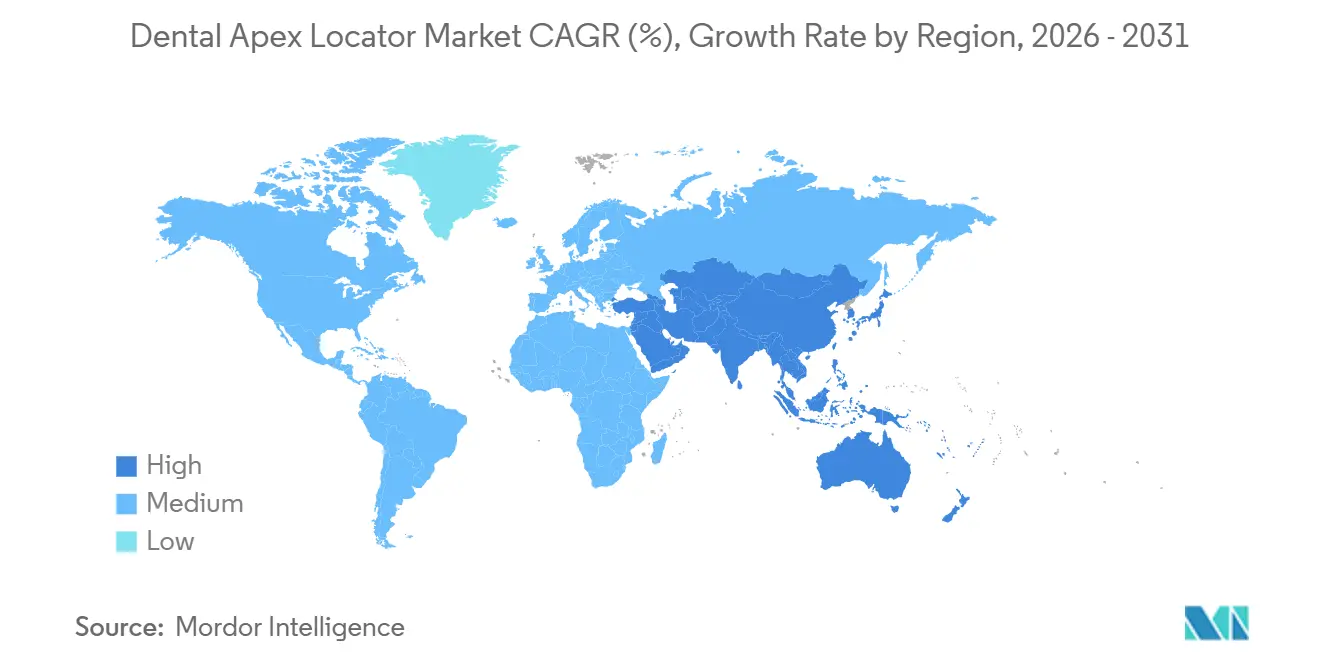

- Por geografia, a América do Norte deteve 44,56% em 2025, enquanto a Ásia-Pacífico deve registrar a expansão mais rápida a um CAGR de 7,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Localizador de Ápice Dental

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos volumes de procedimentos de canal radicular decorrentes da prevalência de cáries e do envelhecimento populacional | +1.8% | Global, com maior intensidade na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| A integração com motores endodônticos e a odontologia digital melhora o fluxo de trabalho e os resultados | +1.5% | América do Norte e Europa, adoção antecipada em clínicas premium da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A expansão de clínicas odontológicas e o turismo odontológico aumentam a adoção de equipamentos | +1.2% | Núcleo da Ásia-Pacífico com transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| A educação odontológica e o treinamento contínuo incorporam o uso de localizadores de ápice eletrônicos nos currículos clínicos | +0.9% | Nacional, com ganhos iniciais em escolas odontológicas da América do Norte e da Europa | Longo prazo (≥ 4 anos) |

| Conectividade (Bluetooth/Nuvem), permitindo fluxos de trabalho de documentação e garantia de qualidade | +0.7% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Módulos de condução de alta frequência e localizador de ápice 2 em 1 + testador de vitalidade pulpar ampliam os casos de uso | +0.5% | Global, particularmente em clínicas multiespecialidades na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos de Canal Radicular Decorrentes da Prevalência de Cáries e do Envelhecimento Populacional

Uma elevada carga global de cárie dentária está agora se traduzindo em um fluxo constante de casos para tratamento endodôntico, o que impulsiona a demanda no mercado de localizador de ápice dental. A vigilância de saúde pública confirma que uma parcela significativa dos adultos norte-americanos convive com cáries não tratadas, e a prevalência é maior em coortes mais velhas, sustentando volumes de procedimentos persistentes que se alinham com a medição eletrônica do comprimento de trabalho. Em 2026, o envelhecimento populacional permanece uma tendência estrutural, com agências de saúde pública projetando uma parcela maior de pessoas com mais de 60 anos até meados do século, o que se correlaciona com cuidados restauradores e endodônticos mais complexos ao longo do tempo. Modelos de prática liderados por especialistas são mais comuns nos Estados Unidos, onde endodontistas realizaram uma fração maior dos procedimentos de canal radicular em 2024 do que no início da década, o que reforça o uso de localizadores de ápice em fluxos de trabalho de precisão. Dados de pesquisas também mostram que os pacientes frequentemente preferem salvar um dente natural com tratamento de canal em vez de extração, o que sustenta os volumes de encaminhamento para especialistas em endodontia. Enquanto isso, a preferência dos pacientes mudou decisivamente em direção à preservação dentária. A pesquisa com consumidores da AAE de 2025 constatou que 94% dos adultos priorizam a manutenção dos dentes naturais, e 71% dos pacientes submetidos a tratamento de canal preferiram o procedimento à extração[2]Associação Americana de Endodontistas, "Relatório Anual da AAE 2024-2025," Associação Americana de Endodontistas, aae.org. Em conjunto, esses fatores mantêm um ciclo de substituição de equipamentos que favorece localizadores avançados e sistemas integrados de motor com localizador.

A Integração com Motores Endodônticos e a Odontologia Digital Melhora o Fluxo de Trabalho e os Resultados

Os sistemas integrados de motor com localizador de ápice estão simplificando a determinação do comprimento e o preparo, o que reduz o tempo de cadeira e consolida o espaço ocupado por equipamentos nos consultórios. O Módulo de Motor e Ápice da Dentsply Sirona recebeu autorização nos Estados Unidos e permite leituras de comprimento em tempo real durante a instrumentação ativa, com alegações de segurança e desempenho apoiadas em predicados, refletindo o conforto do regulador com designs integrados. Os fabricantes combinam motores sem escovas, controle de torque e reversão automática em alvos apicais predefinidos com o feedback do localizador, o que reduz a necessidade de etapas manuais de pausa e medição e verificações radiográficas. O resultado é uma negociação de canal mais rápida e um controle mais consistente do comprimento de trabalho em condições úmidas e secas, o que aumenta a utilidade clínica dos localizadores de ápice em protocolos de múltiplas visitas e de visita única. Esses sistemas também se alinham com ecossistemas de odontologia digital que integram imagem, planejamento e documentação para apoiar operações de múltiplas clínicas e coordenação de encaminhamentos. À medida que a interoperabilidade melhora, as plataformas integradas tornam-se a escolha padrão para especialistas e clínicas de alto volume no mercado de localizador de ápice dental.

A Expansão de Clínicas Odontológicas e o Turismo Odontológico Aumentam a Adoção de Equipamentos

A expansão de clínicas em corredores de crescimento, combinada com fluxos constantes de pacientes transfronteiriços, continua a apoiar compras de capital que incluem localizadores de ápice em pacotes agrupados. As novas instalações frequentemente padronizam suas listas de equipamentos em cadeiras, motores, esterilização e sistemas de diagnóstico, o que cria um caminho claro para integrar localizadores de ápice no início da instalação. Provedores de múltiplos locais e redes de encaminhamento preferem modelos de dispositivos consistentes e recursos de conectividade para apoiar treinamento, manutenção e fluxo de dados, o que favorece designs modernos de localizadores em detrimento de unidades legadas. Os centros de turismo odontológico na Ásia estão atualizando a infraestrutura para competir por tratamentos de alta complexidade, e essa competição eleva o padrão mínimo para equipamentos endodônticos em clínicas privadas. As práticas que se posicionam para pacientes internacionais enfatizam vias de atendimento eficientes e com suporte tecnológico para casos complexos, e os sistemas integrados de localizador com motor atendem a esses requisitos. Esse ambiente sustenta padrões de compra plurianuais que mantêm o mercado de localizador de ápice dental em uma trajetória de crescimento constante.

Educação Odontológica e Treinamento Contínuo: Incorporação do Uso de Localizadores de Ápice Eletrônicos nos Currículos Clínicos

Universidades e clínicas de ensino estão expandindo instalações e atualizando currículos para incorporar a determinação eletrônica do comprimento de trabalho como uma habilidade clínica fundamental. Várias instituições acadêmicas norte-americanas anunciaram investimentos em clínicas que incluem consultórios modernos e fluxos de trabalho endodônticos integrados, o que cria exposição prática ao uso de localizadores de ápice entre os trainees. Os programas acadêmicos utilizam estágios clínicos para reforçar a proficiência no uso de dispositivos sob supervisão, estabelecendo normas que os formandos levam para a prática privada. Programas patrocinados pela indústria e módulos de educação continuada reforçam ainda mais as melhores práticas com localizadores em sequências de preparo e retratamentos. Esses esforços agora se estendem a protocolos de documentação e manutenção de dispositivos, que ajudam os operadores a entender como manter a precisão ao longo do tempo. O resultado é um pipeline de clínicos que optam por padrão pela medição eletrônica em vez da estimativa tátil ou radiográfica do comprimento, apoiando uma demanda de substituição estável no mercado de localizador de ápice dental.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo do dispositivo e custo total de propriedade para modelos avançados | -0.8% | Ásia-Pacífico, América Latina, África | Médio prazo (2 a 4 anos) |

| Aprovação regulatória e requisitos de evidências retardam o lançamento de novos modelos | -0.6% | Global, com impacto elevado nas jurisdições da União Europeia e da FDA | Curto prazo (≤ 2 anos) |

| Precauções de compatibilidade eletromagnética e marcapassos e políticas hospitalares restringem os cenários de uso | -0.3% | Mercados desenvolvidos com alta prevalência de dispositivos cardíacos eletrônicos implantáveis | Longo prazo (≥ 4 anos) |

| Variabilidade de precisão com anatomia e necessidades de treinamento do usuário | -0.4% | Mercados emergentes com baixa densidade de especialistas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Dispositivo e Custo Total de Propriedade para Modelos Avançados

As faixas de preço separam os localizadores de ápice independentes dos sistemas integrados de motor com localizador, o que influencia a adoção em ambientes sensíveis ao preço. Referências de catálogo mostram que os sistemas integrados podem custar mais do que as unidades independentes, e essa diferença pode retardar as decisões de compra para pequenas clínicas independentes, mesmo quando os ganhos de eficiência são evidentes. Peças de reposição, baterias e manutenção somam-se ao custo total de propriedade ao longo de vários anos, o que incentiva um planejamento cuidadoso das compras de equipamentos. Quando os pacotes são negociados, as clínicas podem priorizar cadeiras, imagem ou esterilização primeiro, o que pode adiar as atualizações de localizadores para trimestres posteriores. Os distribuidores abordam esses obstáculos oferecendo unidades recondicionadas ou certificadas como pré-usadas com garantias limitadas para antecipar a adoção. Apesar dos ventos contrários de custo, os fabricantes continuam a enfatizar confiabilidade, suporte e economia de fluxo de trabalho para justificar sistemas integrados no mercado de localizador de ápice dental.

Aprovação Regulatória e Requisitos de Evidências Retardam o Lançamento de Novos Modelos

As revisões regulatórias para sistemas de localizador de ápice novos ou modificados introduzem prazos de vários meses que influenciam os roteiros de produtos e o sequenciamento de lançamentos. Nos EUA, os registros 510(k) devem demonstrar equivalência substancial a dispositivos predicados usando padrões de bancada e dados laboratoriais aplicáveis, o que orienta as prioridades de engenharia e documentação. Uma autorização recente para um motor integrado e módulo de ápice destaca como os fornecedores agrupam múltiplas funções em uma única unidade de controle e as validam por meio de testes padronizados. Na União Europeia, os marcos de transição do Regulamento de Dispositivos Médicos exigem atenção sustentada ao sistema de qualidade, o que desvia recursos de novas introduções de produtos no curto prazo. Os fornecedores respondem com extensões de plataforma e atualizações de software que preservam a arquitetura central do dispositivo enquanto adicionam recursos que não acionam novas autorizações. Essa dinâmica regulatória ajuda a explicar por que as melhorias de conectividade, usabilidade e integração frequentemente superam as reformulações abrangentes de hardware no mercado de localizador de ápice dental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Localizadores de Ápice Eletrônicos Ancoram o Crescimento, Mecânicos Persistem em Nichos de Orçamento

Os localizadores de ápice eletrônicos capturaram 82,79% da participação no mercado de localizador de ápice dental em 2025 e devem crescer a um CAGR de 6,34% até 2031, refletindo a ampla preferência dos clínicos por precisão, integração e conectividade. Dentro dessa fatia do tamanho do mercado de localizador de ápice dental, os produtos líderes combinam medição de impedância de múltiplas frequências com gerenciamento de ruído para estabilizar as leituras em canais úmidos. Designs de bateria integrada, cabeças de contra-ângulo compactas e interfaces de usuário intuitivas suportam medição contínua durante o preparo e retratamentos em uma variedade de anatomias de canais. Os fabricantes destacam a longevidade da carga por ciclo de tratamento, o controle de torque aprimorado em motores pareados e os alvos apicais predefinidos que ativam a reversão automática para reduzir o risco de sobre-instrumentação. Os localizadores eletrônicos independentes permanecem relevantes onde os clínicos preferem unidades de motor e localizador separadas por razões de custo ou modularidade. Nesses ambientes, a simplicidade do menu e os clipes duráveis são valorizados juntamente com a precisão.

Os localizadores de ápice mecânicos continuam a atender usuários com restrições orçamentárias, incluindo clínicas que priorizam baixos custos iniciais e manutenção mínima. Embora os mecânicos tenham preços de aquisição mais baixos, a sensibilidade à umidade e a falta de controles integrados limitam o uso em casos complexos em comparação com os sistemas eletrônicos. À medida que os pacotes integrados de motor com localizador ganham força, os dispositivos mecânicos correm o risco de ceder mais terreno onde os clínicos desejam espaços consolidados e menos interrupções no fluxo de trabalho. Dito isso, as unidades mecânicas funcionam como backups duráveis onde a confiabilidade de energia é variável ou onde a funcionalidade básica é suficiente. Em mercados com ampla dispersão de preços, os distribuidores promovem ambas as faixas para corresponder aos orçamentos das clínicas e às combinações de casos. Essa segmentação ajuda a sustentar o acesso enquanto reforça os eletrônicos como padrão no setor de localizador de ápice dental.

Por Tecnologia: Sistemas Baseados em Impedância Aproveitam Algoritmos de Múltiplas Frequências para Precisão em Canais Úmidos

Os sistemas baseados em impedância detinham 67,90% em 2025 e devem registrar o crescimento mais rápido a um CAGR de 7,12% até 2031, impulsionados por algoritmos de múltiplas frequências que ajudam a manter a precisão em canais preenchidos com fluido. Dentro dessa parcela do tamanho do mercado de localizador de ápice dental, os fornecedores utilizam análise baseada em processamento digital de sinais para reduzir o ruído e estabilizar as indicações de distância da ponta ao ápice sob hipoclorito de sódio ou sangue. Os designs de produtos também enfatizam telas intuitivas, orientação codificada por cores próxima à constrição apical e autocalibragem rápida para simplificar o uso no consultório. Dispositivos de terceira geração e posteriores são consistentemente relatados como superiores à radiografia isolada para precisão apical, o que concentra a pesquisa e desenvolvimento em usabilidade e integração em vez de na física central de medição. Como os dispositivos predicados em autorizações recentes tendem para modelos de múltiplas frequências, a familiaridade regulatória apoia essa trajetória. Essas vantagens mantêm as plataformas baseadas em impedância no centro do setor de localizador de ápice dental.

Os designs baseados em frequência respondem pela participação restante e crescem em ritmo mais lento, pois são mais sensíveis à umidade do canal e podem exigir etapas adicionais de secagem para estabilidade. Sua arquitetura mais simples e preços mais baixos mantêm relevância para compradores focados em custo e para clínicas que preferem separar os sistemas de medição dos de preparo. O treinamento pode reduzir as diferenças de desempenho para tipos específicos de casos, mas a maioria das práticas de alto volume prefere os benefícios de confiabilidade e integração dos produtos baseados em impedância. À medida que os ecossistemas de dispositivos se expandem para incluir documentação baseada em aplicativos e controle de motor, os dispositivos de frequência única geralmente servem como opções de nível básico. Essa dinâmica preserva um cenário segmentado onde os dispositivos de múltiplas frequências ancoram a adoção premium, enquanto os modelos baseados em frequência servem a funções de orçamento e backup. Ao longo da previsão, os recursos de conectividade e integração provavelmente ampliarão a diferença no valor percebido.

Por Usuário Final: Clínicas Odontológicas Impulsionam os Volumes por meio da Consolidação de Organizações de Serviços Odontológicos e da Infraestrutura de Turismo

As clínicas odontológicas representaram 64,13% em 2025 e devem crescer mais rapidamente a um CAGR de 6,83% até 2031, refletindo consolidação, listas de equipamentos padronizadas e fluxos de trabalho digitais. Dentro dessa participação do tamanho do mercado de localizador de ápice dental, os provedores de múltiplos locais priorizam modelos de dispositivos consistentes para simplificar treinamento, estoque e manutenção. Os sistemas integrados de motor com localizador reduzem o tempo de cadeira e simplificam o controle do comprimento de trabalho entre dentistas associados e endodontistas, o que aumenta o retorno sobre o investimento percebido. As clínicas privadas também enfatizam a experiência do paciente e o volume de atendimentos, o que apoia os recursos de medição contínua durante o preparo. A documentação baseada em aplicativos ajuda as clínicas a se coordenarem com práticas de encaminhamento e seguradoras, melhorando a auditoria pós-procedimento e a completude das notas de caso. Esses fatores ajudam as clínicas a sustentar atualizações e substituições planejadas, mesmo quando os ciclos de capital mais amplos afetam o momento.

Hospitais e outros usuários finais mantêm uma demanda estável, mas com taxas de crescimento mais baixas devido a protocolos de gestão de riscos e prioridades concorrentes de equipamentos. O uso de localizadores de ápice em clínicas afiliadas a hospitais pode ser restringido por políticas que consideram pacientes com dispositivos cardíacos eletrônicos implantáveis e priorizam fluxos de trabalho conservadores. Instituições acadêmicas, unidades móveis e centros de pesquisa continuam a investir em salas de operação modernas e treinamento em medição eletrônica para expandir a capacidade e a prontidão da força de trabalho. Os fornecedores apoiam esses segmentos com módulos de treinamento, opções de recondicionamento e caminhos de integração que se encaixam nos ambientes de tecnologia da informação existentes. Em conjunto, essas escolhas mantêm a demanda institucional presente, mas secundária ao crescimento das clínicas privadas. Com o tempo, a padronização e o acúmulo de evidências podem reduzir a diferença de adoção entre os ambientes no mercado de localizador de ápice dental.

Análise Geográfica

A América do Norte liderou em 2025 com 44,56% de participação na receita, apoiada por redes robustas de especialistas, infraestrutura avançada de consultórios e vias de reembolso estáveis para cuidados endodônticos. Uma recente autorização nos EUA para um motor integrado e módulo de ápice reflete o momentum regulatório contínuo para sistemas endodônticos multifuncionais conectados. A preferência dos pacientes pela preservação dos dentes naturais continua a reforçar os volumes de tratamento de canal, o que fortalece a utilização de localizadores de ápice em práticas especializadas e de alto volume. Dados de sinistros de seguros da Associação Americana de Endodontistas revelam que a participação dos tratamentos endodônticos realizados por endodontistas subiu de 34,6% em 2020 para 44,4% em 2024, refletindo a adoção por especialistas de ferramentas de medição de precisão e sistemas integrados ao fluxo de trabalho[3]Dental Tribune International. "Dados de seguros indicam aumento nos cuidados endodônticos especializados nos EUA.". Os ciclos de substituição em clínicas maduras, combinados com atualizações de conectividade, sustentam um crescimento de dígito médio único até 2031. Os programas de treinamento e educação continuada sustentam a proficiência no uso de dispositivos entre novos formandos e clínicos experientes, o que estabiliza ainda mais o uso. Esses ingredientes ancoram uma demanda constante no mercado de localizador de ápice dental.

A Europa mantém uma participação considerável com altos padrões clínicos e elevada adoção de tecnologia em clínicas privadas e práticas em grupo. Os marcos de transição do Regulamento de Dispositivos Médicos incentivam a atualização de dispositivos, o que apoia compras de substituição para modelos que se alinham com os requisitos de conformidade atuais. Os investimentos em treinamento e acadêmicos ajudam a incorporar a determinação eletrônica do comprimento de trabalho como padrão de cuidado para casos complexos. Em mercados com populações envelhecidas e alta conscientização odontológica, os volumes de procedimentos permanecem robustos para tratamentos endodônticos. Fornecedores com marcas estabelecidas na Alemanha, no Reino Unido, na França, na Itália e nos países nórdicos competem em alegações de precisão, prontidão para integração e modelos de serviço. Essas dinâmicas contribuem para uma demanda resiliente no médio prazo no mercado de localizador de ápice dental.

A Ásia-Pacífico é a região de crescimento mais rápido até 2031, impulsionada pela expansão de clínicas privadas e pelo crescimento dos fluxos de pacientes transfronteiriços para centros regionais. O desenvolvimento de práticas em grupo e os designs de clínicas voltados para tecnologia criam um caminho antecipado para sistemas integrados de motor com localizador, o que se alinha com a crescente complexidade dos procedimentos. Os fabricantes locais com instalações certificadas pela ISO 13485 aumentam o acesso a opções de menor custo, o que amplia a base instalada. À medida que as redes de treinamento e encaminhamento amadurecem, as clínicas em centros urbanos integram recursos de documentação baseados em aplicativos para gerenciar cargas de casos maiores e colaborar com laboratórios e centros de imagem. A intensidade competitiva incentiva compras em pacotes, com cadeiras, esterilizadores, motores e localizadores de ápice agrupados sob acordos de serviço unificados. Essa combinação de acesso, preços e integração impulsiona um crescimento mais elevado no mercado de localizador de ápice dental.

Cenário Competitivo

O ambiente competitivo apresenta marcas multinacionais estabelecidas ao lado de players regionais ágeis que competem em integração, conectividade e preços. A linha Root ZX da J. Morita permanece uma referência proeminente nas discussões clínicas, com modelos compactos e sistemas integrados que enfatizam leituras de comprimento consistentes em canais úmidos e secos. A Dentsply Sirona avança um amplo portfólio endodôntico destacado por um motor integrado e módulo de ápice, combinando feedback de comprimento em tempo real com controle de motor e prontidão para documentação. A marca Kerr da Envista foca em interfaces amigáveis ao usuário e compatibilidade com sistemas de limas populares para se alinhar às necessidades da prática diária. Coletivamente, essas abordagens posicionam os incumbentes para defender os segmentos premium do mercado de localizador de ápice dental.

Um conjunto de concorrentes especializados se diferencia por meio de estratégias de otimização de custos, conectividade e integração modular. A Woodpecker Medical e fabricantes similares enfatizam o desempenho por custo com processamento digital de sinais, fatores de forma compactos e recursos integrados que suportam fluxos de trabalho de preparo eficientes. A VDW e a COLTENE integram localizadores em ecossistemas endodônticos mais amplos, conectando motores, dispositivos de obturação e software para criar experiências de usuário coesas. A linha iPex da NSK e os produtos de motor relacionados continuam a evoluir com atualizações de firmware e refinamentos ergonômicos para uso no consultório. Os designs habilitados para Bluetooth da Forumtec refletem a mudança do mercado em direção à operação sem fio e displays configuráveis. Essas ofertas ampliam as opções de compra no mercado de localizador de ápice dental.

Distribuidores e marcas orientadas para valor apoiam o acesso com opções de nível básico e recondicionadas, juntamente com treinamento e suporte que reduzem as barreiras à adoção. Os catálogos listam localizadores independentes e unidades integradas de motor com localizador com conjuntos de recursos e preços transparentes, ajudando as clínicas a alinhar as escolhas de equipamentos à complexidade dos casos e aos planos de capital. Modelos selecionados adicionam testes de vitalidade pulpar às funções do localizador, consolidando ainda mais as ferramentas e reduzindo o tempo de cadeira. Os fornecedores enfatizam conectividade, longevidade da bateria, limites de display claros próximos à constrição apical e compatibilidade com sistemas de limas populares. À medida que a integração e a captura de dados se tornam padrão, os fornecedores priorizam confiabilidade e capacidade de resposta do serviço para ajudar as clínicas a atender às expectativas de documentação e garantia de qualidade. Isso expande a base instalada enquanto reforça a diferenciação premium no mercado de localizador de ápice dental.

Líderes do Setor de Localizador de Ápice Dental

COLTENE Group

Dentsply Sirona

J. MORITA CORP

Nakanishi inc.

Woodpecker Medical Instrument Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Dentsply Sirona introduziu duas novas soluções endodônticas nos EUA: o motor endodôntico X-Smart Pro+ com localizador de ápice integrado e a lima Reciproc Blue.

- Fevereiro de 2024: A J. MORITA USA apresentou o localizador de ápice Root ZX3 juntamente com um novo módulo de alta frequência, marcando a mais recente geração em sua renomada linha de localizadores de ápice. Esse sistema avançado aprimora o tratamento de canais ao integrar tecnologia de alta frequência, oferecendo aos dentistas uma abordagem mais precisa e inovadora para a terapia endodôntica.

- Junho de 2023: A J. MORITA USA, uma das líderes globais em endodontia, apresenta com orgulho o Tri Auto ZX2+, um avançado contra-ângulo endodôntico sem fio com localizador de ápice integrado. Este dispositivo atualizado agora suporta limas reciprocantes e incorpora o modo de próxima geração Optimum Glide Path 2 (OGP2), proporcionando maior segurança, precisão e facilidade de uso para os clínicos.

Escopo do Relatório do Mercado Global de Localizador de Ápice Dental

Um localizador de ápice dental é um dispositivo eletrônico utilizado em endodontia para determinar o comprimento de trabalho preciso de um canal radicular, localizando o forame apical, a abertura natural na ponta da raiz de um dente. Ao medir a resistência elétrica ou a impedância dentro do canal, ele ajuda os dentistas a evitar a sobre ou sub-instrumentação, garantindo a limpeza, o preparo e a obturação precisos do canal. Essa tecnologia melhora as taxas de sucesso do tratamento, reduz a dependência de radiografias e aumenta a segurança e o conforto do paciente durante os procedimentos de canal radicular. O Relatório do Mercado de Localizador de Ápice Dental é Segmentado por Produto (Localizadores de Ápice Eletrônicos, Localizadores de Ápice Mecânicos), Tecnologia (Baseada em Frequência, Baseada em Impedância), Usuário Final (Clínicas Odontológicas, Hospitais, Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O Tamanho do Mercado e as Previsões são fornecidos em Termos de Valor (USD) para todos os segmentos acima.

| Localizadores de Ápice Eletrônicos |

| Localizadores de Ápice Mecânicos |

| Baseada em Frequência |

| Baseada em Impedância |

| Clínicas Odontológicas |

| Hospitais |

| Outros Usuários Finais (Institutos Acadêmicos e de Pesquisa, Unidades Odontológicas Móveis e Outros) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Localizadores de Ápice Eletrônicos | |

| Localizadores de Ápice Mecânicos | ||

| Por Tecnologia | Baseada em Frequência | |

| Baseada em Impedância | ||

| Por Usuário Final | Clínicas Odontológicas | |

| Hospitais | ||

| Outros Usuários Finais (Institutos Acadêmicos e de Pesquisa, Unidades Odontológicas Móveis e Outros) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de localizador de ápice dental até 2031?

O tamanho do mercado de localizador de ápice dental é de USD 125,16 milhões em 2026 e deve atingir USD 168,22 milhões até 2031 a um CAGR de 6,09%.

Qual segmento de produto lidera e qual cresce mais rapidamente?

Os localizadores de ápice eletrônicos lideram com 82,79% em 2025 e também são os de crescimento mais rápido a um CAGR de 6,34% até 2031.

Qual tipo de tecnologia é mais adotado no mercado de localizador de ápice dental?

Os sistemas baseados em impedância detêm 67,90% em 2025 e devem crescer a um CAGR de 7,12%, refletindo a preferência clínica pela precisão de múltiplas frequências em canais úmidos.

Qual usuário final contribuirá mais para a adoção de novas unidades?

As clínicas odontológicas representam 64,13% em 2025 e devem registrar o maior crescimento a um CAGR de 6,83% até 2031 devido à consolidação e aos fluxos de trabalho digitais.

Quais fatores poderiam restringir a adoção hospitalar?

As considerações de compatibilidade eletromagnética para pacientes com dispositivos cardíacos eletrônicos implantáveis levam os hospitais a adotar protocolos conservadores, o que pode transferir alguns procedimentos para limas manuais e radiografias.

Quais regiões devem apresentar o crescimento mais rápido no mercado de localizador de ápice dental?

A Ásia-Pacífico deve crescer mais rapidamente até 2031, apoiada pela expansão de clínicas privadas, instalações voltadas para tecnologia e redes de encaminhamento em crescimento.

Página atualizada pela última vez em: