Tamanho e Participação do Mercado de Massa Dentária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 394.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 560.41 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

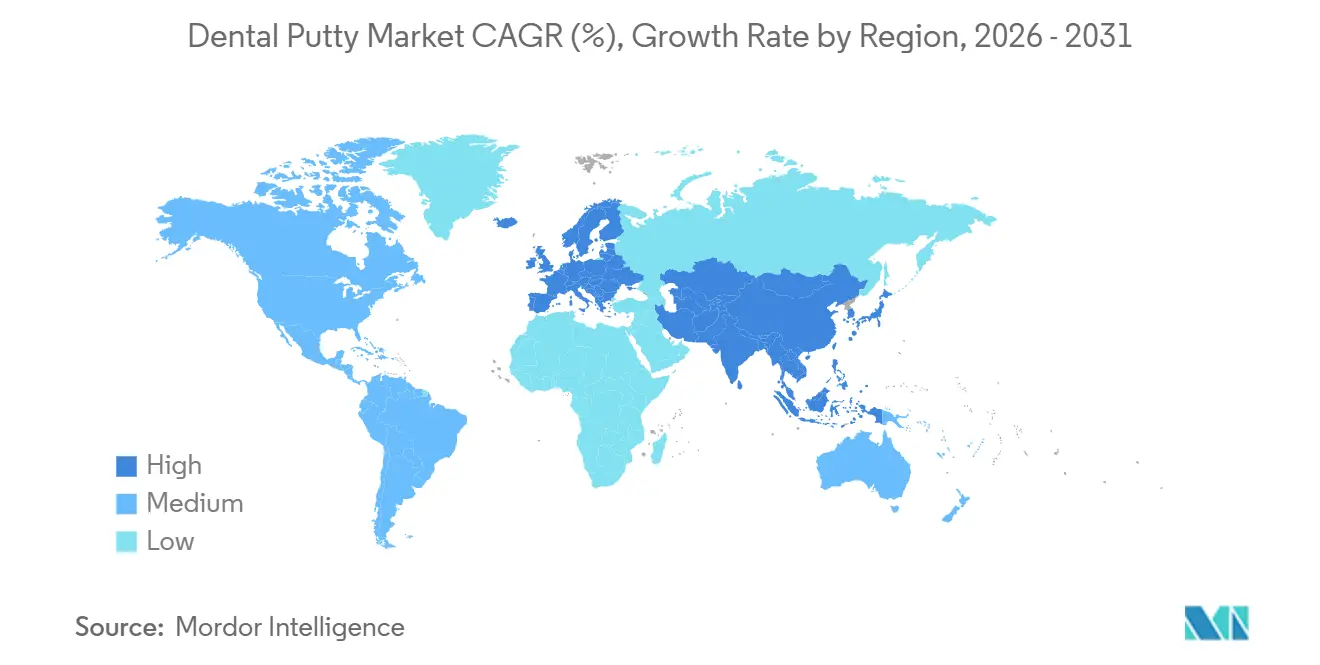

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

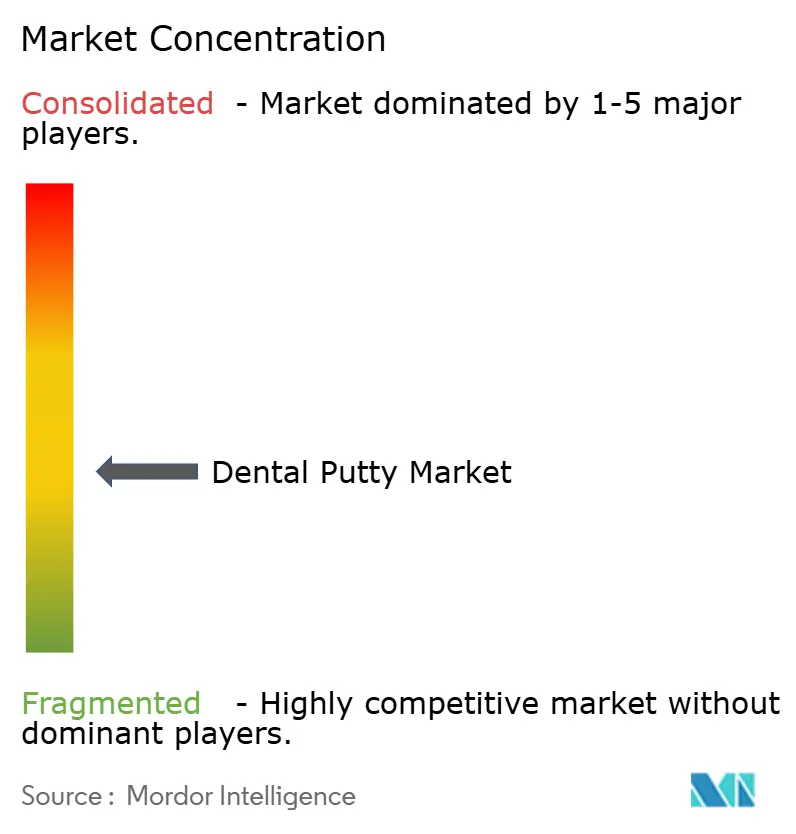

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Massa Dentária por Mordor Intelligence

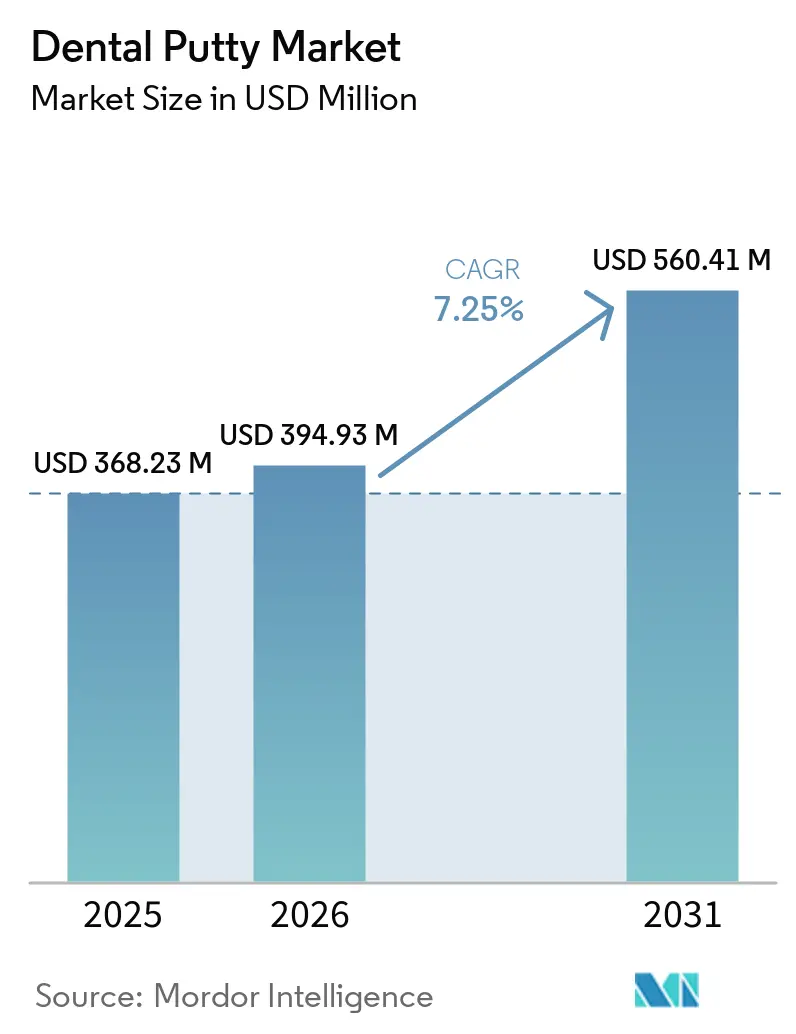

O tamanho do Mercado de Massa Dentária deve expandir de USD 368,23 milhões em 2025 e USD 394,93 milhões em 2026 para USD 560,41 milhões até 2031, registrando uma CAGR de 7,25% entre 2026 e 2031.

Os materiais de moldagem analógicos continuam a manter uma posição sólida mesmo com o avanço da digitalização, uma vez que muitos casos de múltiplas unidades e de arco completo ainda dependem de moldagens físicas para verificação de adaptação. A América do Norte liderou em 2025, apoiada por fluxos de trabalho clínicos padronizados e forte aquisição de materiais de consumo. A Ásia-Pacífico é a líder em crescimento até 2031, à medida que o turismo odontológico se expande, as bases de pacientes de renda média crescem e as grandes clínicas ampliam sua capacidade. Em química de materiais, o VPS mantém uma posição duradoura devido à facilidade de manuseio e à estabilidade dimensional confiável, enquanto o poliéter avança em casos complexos que se beneficiam da hidrofilicidade e maior rigidez. As aplicações refletem essa realidade clínica, com a prótese dentária ancorando o volume e a implantodontia avançando mais rapidamente com base em protocolos mais exigentes, nos quais a verificação analógica permanece comum.

Principais Conclusões do Relatório

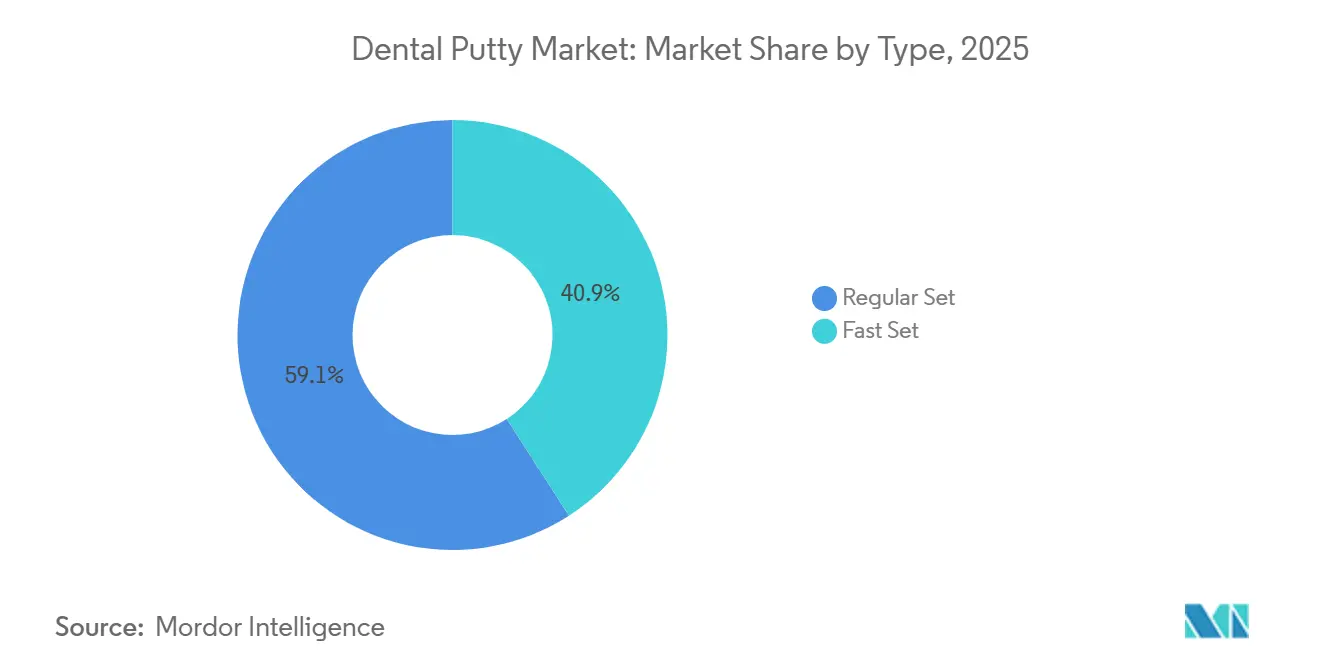

- Por tipo, as massas de presa regular detinham 59,12% de participação em 2025, enquanto as formulações de presa rápida devem crescer a uma CAGR de 7,98% até 2031 no mercado de massa dentária.

- Por tipo de produto, o VPS liderou com 58,91% de participação na receita em 2025, enquanto o poliéter deve expandir a uma CAGR de 8,13% até 2031.

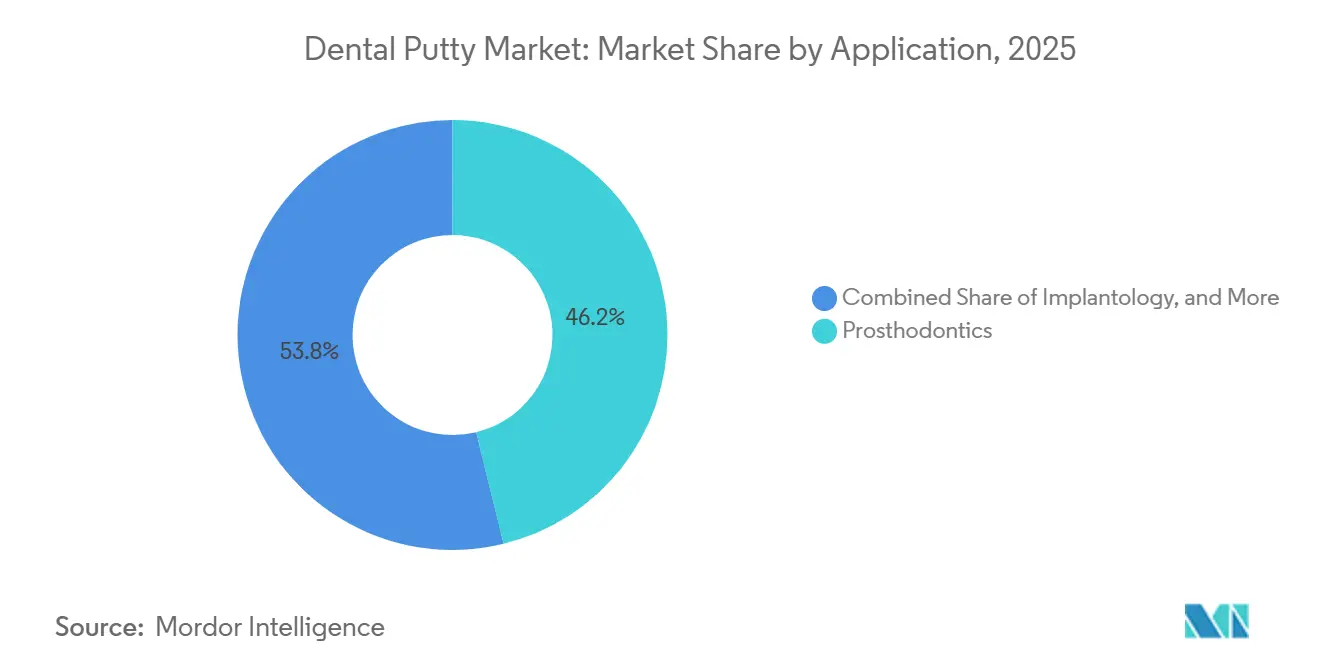

- Por aplicação, a prótese dentária representou 46,18% de participação em 2025, enquanto a implantodontia deve ser a aplicação de crescimento mais rápido, com uma CAGR de 8,95% até 2031 no mercado de massa dentária.

- Por forma de entrega, os cartuchos de mistura automática representaram 51,32% de participação em 2025 no mercado de massa dentária, enquanto os potes de mistura manual devem crescer a uma CAGR de 7,65% até 2031.

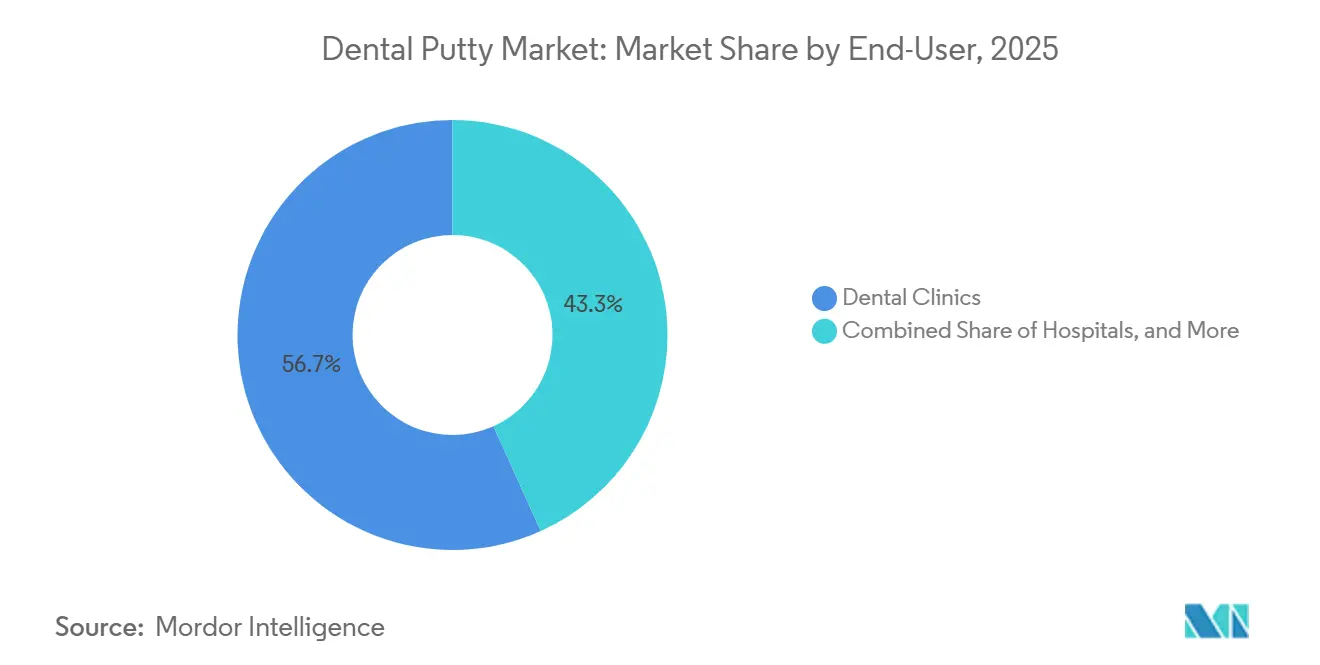

- Por usuário final, as clínicas detinham 52,76% de participação em 2025, enquanto os laboratórios odontológicos devem registrar o crescimento mais rápido, com uma CAGR de 8,48% até 2031.

- Por geografia, a América do Norte detinha 36,74% da participação de mercado em 2025, enquanto a Ásia-Pacífico registrou a maior CAGR projetada de 9,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Massa Dentária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Bucais e Edentulismo | +1.8% | Global, pronunciado no Sul da Ásia (prevalência de periodontite de 17,57%), América Latina (taxa de edentulismo de 7,39%) | Médio prazo (2-4 anos) |

| Crescente Demanda por Procedimentos Restauradores e de Prótese Dentária | +1.6% | América do Norte e Europa, corredores de crescimento da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços no Desempenho de Massas VPS/Poliéter | +1.4% | Global, adoção inicial em centros de pesquisa clínica na Alemanha, Japão e EUA | Curto prazo (≤ 2 anos) |

| Envelhecimento Demográfico Aumentando Casos Indiretos Complexos | +1.9% | Mercados centrais da Ásia-Pacífico e segmentos geriátricos selecionados do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Moldagens Analógicas Permanecem Preferidas para Casos Desafiadores (Arco Completo, Subgengival) | +0.9% | Nacional, com ganhos iniciais em clínicas de implantes especializadas, incluindo centros urbanos chilenos e centros dispersos globalmente | Médio prazo (2-4 anos) |

| Restrições de Capital Desacelerando a Adoção de Scanners em Clínicas Sensíveis a Custos | +0.7% | Ásia-Pacífico, América Latina, África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Bucais e Edentulismo

O mercado de massa dentária se beneficia de uma necessidade clínica sustentada que acompanha a carga global de doenças bucais. De acordo com o Journal of Periodontal Research, a periodontite permanece uma das doenças globais mais prevalentes, descrevendo os dados globais mais recentes como um "sério alerta". Enfatizou-se que a periodontite grave afeta aproximadamente 11% da população mundial, consistente com as estimativas do Estudo Global da Carga de Doenças (GBD), elevando o edentulismo entre as condições que impulsionam a incapacidade, o que sustenta a demanda indireta por restaurações de precisão em reabilitações complexas.[1]Universidade de BirminghamOs dados mais recentes sobre doenças globais para Periodontite: um sério alerta! Espera-se que a China represente 130,23 milhões de indivíduos edêntulos até 2050, ou 19,67% do total global, reforçando a necessidade de captura precisa de moldagens em grandes volumes de tratamento. Nos Estados Unidos, dados de vigilância de 2017 ao início de 2020 mostram cáries não tratadas em 21% dos adultos de 20 a 64 anos e 13% dos idosos, com taxas muito mais altas entre grupos de alta pobreza e fumantes atuais, o que sustenta um fluxo constante de casos indiretos e reabilitações periódicas de arco completo.[2]Centros de Controle e Prevenção de Doenças, "Relatório de Vigilância de Saúde Bucal: Cárie Dentária, Retenção de Dentes e Edentulismo, Estados Unidos, 2017–março de 2020," Departamento de Saúde e Serviços Humanos dos EUA Os fabricantes também citam as tendências de edentulismo para justificar investimentos em fluxos de trabalho de próteses totais e sobredentaduras, como a parceria da Dentsply Sirona com a Formlabs, que alinha materiais, impressoras e validação para escalar a produção digital de próteses enquanto mantém a captação analógica quando clinicamente apropriado. Análises de programas globais de carga de doenças registraram progresso mínimo na redução da população total afetada por condições bucais, o que continua a reforçar o mercado de massa dentária em prótese dentária e implantodontia.

Crescente Demanda por Procedimentos Restauradores e de Prótese Dentária

O mercado de massa dentária acompanha as necessidades restauradoras de longo prazo moldadas por coortes de envelhecimento que retêm mais dentes naturais, mas requerem tratamentos indiretos complexos. Adultos norte-americanos com 65 anos ou mais retêm uma média de 19,8 dentes permanentes em comparação com 27 entre aqueles de 20 a 34 anos, um padrão que concentra pontes de múltiplas unidades, sobredentaduras e estruturas parciais de precisão em populações idosas que frequentemente necessitam de captura precisa de margens e registros oclusais estáveis. As tecnologias digitais estão se acelerando em laboratórios e clínicas, mas as etapas de verificação para casos complexos de múltiplas unidades frequentemente permanecem analógicas, especialmente para margens subgengivais ou adaptações passivas de arco completo, o que sustenta o uso rotineiro de técnicas de massa-lavagem em fluxos de trabalho híbridos. Parcerias que integram materiais com rotas de produção validadas, como a colaboração da Dentsply Sirona com a Formlabs em sistemas de próteses imprimíveis, normalizam ainda mais os protocolos híbridos onde as moldagens analógicas alimentam o design e a fabricação digitais. As práticas em grupo norte-americanas e as redes de laboratórios integrados também padronizam os caminhos restauradores, onde o analógico e o digital se complementam em vez de se substituir, sustentando a demanda constante por químicas de massa premium que reduzem retrabalhos e refabricações. Os mercados europeus mantêm amplo reembolso para serviços restauradores essenciais em muitos países, e as clínicas investem em materiais críticos para adaptação a fim de reduzir ajustes na cadeira e visitas de acompanhamento. Em conjunto, essas dinâmicas procedimentais e de pagamento mantêm uma base restauradora estável que sustenta a visibilidade de longo prazo para o mercado de massa dentária.

Avanços no Desempenho de Massas VPS/Poliéter

Atualizações contínuas de formulação melhoram o manuseio, a precisão e a eficiência clínica, mantendo o mercado de massa dentária relevante dentro dos ecossistemas digitais. Produtos de poliéter com hidrofilicidade intrínseca, como a linha Impregum da Solventum, são projetados para deslocar a umidade em ambientes subgengivais enquanto oferecem cinética de "presa rápida" que equilibra o tempo de trabalho com uma presa rápida e previsível, o que é valioso em campos sensíveis à hemostasia.[3]Solventum, "Materiais de Moldagem de Poliéter 3M Impregum Os materiais VPS também avançam em registro de mordida e precisão oclusal, como visto no EXABITE II da GC America, que oferece empilhamento tixotrópico, presa intraoral rápida e alta dureza pós-presa projetada para resistir à distorção durante a articulação e o transporte ao laboratório.[4]GC America, "EXABITE II," GC America Os sistemas de entrega evoluem em paralelo, com melhorias nos cartuchos de 50 ml que simplificam a seleção de viscosidade e reduzem erros de dispensação em técnicas de dupla mistura de múltiplas viscosidades que muitas clínicas utilizam rotineiramente. Os materiais de consumo adjacentes também reduzem as etapas pré-moldagem, como a pasta de retração da VOCO com uma formulação de cloreto de alumínio de duas viscosidades que visa o condicionamento sulcular enquanto afirma economias significativas de tempo em casos onde o posicionamento de fio pode ser evitado. Esses ganhos em ciência de materiais e entrega comprimem os tempos de fluxo de trabalho, ampliam a captura de detalhes em locais ricos em umidade e melhoram a consistência para abordagens de massa-lavagem que ainda são comuns em procedimentos indiretos complexos. À medida que laboratórios e clínicas co-implantam software CAD e impressoras, essas entradas analógicas permanecem fáceis de digitalizar por meio de escaneamento de mesa, preservando a flexibilidade prática para equipes que desejam a segurança de um modelo físico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Scanners Intraorais em Especialidades Selecionadas | -1.2% | América do Norte e Europa para fluxos de trabalho de ortodontia e coroa unitária | Curto prazo (≤ 2 anos) |

| Custo Mais Elevado das Massas Dentárias Premium em Comparação com o Alginato e Sensibilidade à Técnica | -0.7% | Global, com pressão de custo aguda no Leste Europeu e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Custos de Conformidade com o MDR da UE e Racionalização de SKU na Europa | -0.5% | Europa, incluindo Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Digitalização de Laboratórios Direcionando Clínicos para Fluxos de Trabalho com Prioridade para Escaneamento | -0.9% | Corredores de crescimento da Ásia-Pacífico e redes de DSO norte-americanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com o MDR da UE e Racionalização de SKU na Europa

As regulamentações europeias continuam a moldar as escolhas de investimento e portfólio para fornecedores de materiais de moldagem, o que pesa modestamente sobre o mercado de massa dentária. A proposta de revisão direcionada do MDR da Comissão Europeia em dezembro de 2025 buscou simplificações seletivas para dispositivos feitos sob medida, mas os materiais de moldagem padrão prontos para uso permanecem sujeitos a rigorosos requisitos de avaliação clínica, documentação e vigilância contínua, mantendo as cargas regulatórias elevadas. A documentação exigida de Resumo de Segurança e Desempenho Clínico, avaliações de equivalência ou evidências clínicas de novo, e os ciclos de organismos notificados ampliam os prazos para atualizações e novas variantes, o que pode desacelerar o ritmo de atualização para SKUs menores que atendem a casos de uso restritos. Os grandes incumbentes podem absorver esses custos fixos com mais facilidade ao distribuí-los por catálogos mais amplos, o que pode reforçar sua posição nos mercados centrais à medida que os players menores racionalizam portfólios. As divulgações de empresas em 2025 relataram uma racionalização moderada de portfólio na Europa, consistente com um foco nas químicas centrais e nos formatos de alta rotatividade diante do atrito regulatório. Fornecedores multinacionais com ecossistemas de múltiplas marcas e distribuição integrada destacaram resiliência nesse ambiente, o que aponta para um fornecimento constante das principais famílias de massa em vez de uma proliferação de microvariantes. O efeito geral é um amortecedor modesto na amplitude de inovação de curto prazo na Europa, mas o acesso ao mercado para os principais sistemas VPS e poliéter permanece inalterado.

Digitalização de Laboratórios Direcionando Clínicos para Fluxos de Trabalho com Prioridade para Escaneamento

O investimento de laboratórios em software CAD, fresagem integrada e impressão 3D continua a remodelar as preferências de captação de maneiras que tendem para escaneamentos digitais, o que é uma restrição moderada para o mercado de massa dentária. Plataformas em nuvem e suítes de fluxo de trabalho em grandes práticas em grupo incentivam o roteamento padronizado de casos e o compartilhamento de arquivos que podem encurtar o prazo de entrega do laboratório quando as entradas já estão em formatos digitais. Scanners de mesa, modos de escaneamento atualizados e suporte para captura de articulador ajudam os laboratórios a ingerir tanto moldagens físicas quanto restaurações para digitalização confiável, o que cria uma ponte para clínicas que operam protocolos híbridos. Os ecossistemas de escaneamento também se expandem com conectores e integrações que simplificam as transferências entre ambientes de aquisição e design, o que reduz incrementalmente o atrito para adotar o digital em primeiro lugar em casos de unidade única e ortodônticos. Dito isso, para situações de arco completo e carga imediata, muitos laboratórios ainda descrevem fluxos de trabalho que incluem uma etapa de verificação analógica para apoiar a adaptação passiva e o detalhe em locais propensos à umidade. A realidade prática é um modelo híbrido onde o digital ganha velocidade enquanto o analógico preserva a precisão para os casos mais desafiadores, inclinando suavemente a captação para escaneamentos sem deslocar os protocolos de massa-lavagem por completo. O efeito líquido é uma pequena resistência ao crescimento que é parcialmente compensada pela demanda analógica estável em reabilitações complexas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formulações de Presa Rápida Reduzem a Liderança Histórica da Presa Regular

A massa dentária de presa regular detinha 59,12% de participação em 2025, refletindo o uso consistente em protocolos de múltiplas etapas que se beneficiam de maior tempo de trabalho. As variantes de presa rápida devem crescer a uma CAGR de 7,98%, auxiliadas pelo foco dos clínicos na eficiência do tempo clínico e na progressão simplificada de casos em indicações de implante e múltiplas unidades. Os usuários clínicos adotam a presa rápida para reduzir o tempo intraoral enquanto mantêm a fidelidade de margem, o que reduz ajustes e refabricações em casos que ainda precisam de verificação analógica. Os portfólios de fornecedores foram atualizados para trazer tempos de presa mais curtos sem sacrificar o fluxo para áreas subgengivais, como visto em famílias de poliéter que enfatizam cinética previsível e controle de manuseio. Os laboratórios que aceitam tanto arquivos digitais quanto moldagens físicas permanecem atentos à qualidade da superfície da moldagem, o que sustenta o uso contínuo de químicas de presa regular comprovadas em trabalhos de coroa e ponte. O resultado é uma mudança gradual em direção a opções mais rápidas onde a complexidade do caso o permite, em vez de uma mudança brusca para longe das presas mais longas.

O progresso da presa rápida reflete o design de produtos voltado para uma presa intraoral mais rápida enquanto protege a captura de detalhes na margem. Em protocolos sensíveis ao tempo, como trabalho posterior imediato ou retomadas, as massas de presa rápida podem manter o tempo total na cadeira baixo, enquanto as opções de presa regular permanecem o padrão para o assentamento preciso da moldeira e a captura de lavagem. Famílias avançadas com controle robusto de fluxo e tempos de presa final rápidos são projetadas para proteger os marcos sulculares onde a umidade ou o sangue podem obscurecer as linhas. O treinamento e a familiaridade da equipe também desempenham um papel, uma vez que a sequência de etapas e o gerenciamento da moldeira nas variantes de presa rápida podem diferir das rotinas estabelecidas. Ao longo do período de previsão, ambas as presas permanecem em uso amplo, com o crescimento da presa rápida superando a categoria à medida que mais clínicas buscam consultas mais curtas e maior produtividade diária.

Por Tipo de Produto: Dominância do VPS Persiste, Poliéter Ganha em Nichos de Implantes

A massa VPS representou 58,91% de participação em 2025, apoiada por um equilíbrio estável de custo-desempenho e ampla disponibilidade em formatos de entrega. O poliéter deve crescer mais rapidamente a uma CAGR de 8,13%, à medida que implantodontistas e protesistas priorizam a hidrofilicidade intrínseca e maior rigidez pós-presa para casos de múltiplas unidades com desafios de umidade que se beneficiam de recuperação elástica mínima durante o trabalho em modelo. Evidências de campo e especificações de produtos enfatizam a capacidade do poliéter de capturar margens subgengivais com menos vazios enquanto mantém o comportamento de presa rápida que ajuda a gerenciar janelas de hemostasia. O VPS permanece o material de uso geral na prática clínica geral, dado o manuseio familiar, a facilidade de mistura em cartuchos e a recuperação elástica consistente que muitas equipes incorporaram em suas combinações de moldeira e lavagem. Os fabricantes continuam a posicionar viscosidades complementares que suportam abordagens de dupla mistura para cuidados de coroa e ponte, que é onde o VPS mostra tração resiliente.

Portfólios de múltiplas marcas que incluem ambas as químicas permitem que clínicas e laboratórios combinem a escolha do material com as necessidades do caso sem trocar de fornecedor, o que reduz o tempo de treinamento e apoia a consistência na comunicação com o laboratório. Para moldagens de implantes desafiadoras, a rigidez do poliéter ajuda a manter a estabilidade do componente durante a fabricação do modelo mestre e o alinhamento de pilares, enquanto o VPS permanece preferido para muitos casos de dentes suportados unitários e de múltiplas unidades devido à velocidade de manuseio e familiaridade. O panorama de longo prazo mostra uma coexistência duradoura, com o VPS ancorando indicações amplas e o poliéter expandindo em locais exigentes onde a fidelidade marginal sob umidade é inegociável. No geral, o mercado de massa dentária avança por meio da escolha de química em vez de substituição, refletindo a seleção caso a caso dentro de fluxos de trabalho híbridos analógico-digitais.

Por Aplicação: Velocidade da Implantodontia Compensa o Volume da Prótese Dentária

A prótese dentária detinha 46,18% de participação em 2025, refletindo a necessidade sustentada de pontes fixas, próteses removíveis e reabilitações de arco completo que dependem da precisão da técnica de massa-lavagem para marcos subgengivais e registros interarcadas. A implantodontia deve crescer mais rapidamente a uma CAGR de 8,95%, à medida que mais clínicas expandem suas ofertas de tratamento, encurtam os ciclos de consulta com suporte integrado de laboratório e mantêm a verificação analógica para garantir adaptações passivas. Os dados de carga global de doenças indicam que o edentulismo permanece elevado em várias regiões e pode aumentar substancialmente em termos absolutos à medida que as populações envelhecem, o que estabiliza o volume para fluxos de trabalho de próteses totais e sobredentaduras que retêm etapas de moldagem analógica. Os fabricantes que apoiam a fabricação digital de próteses enquanto validam materiais e processos refletem essa realidade híbrida, onde a captação analógica precede o design CAD e a fresagem. À medida que a terapia com implantes se expande, as equipes clínicas continuam a depender de formulações de poliéter e VPS avançadas para gerenciar a umidade sulcular e estabilizar os componentes durante o trabalho, particularmente em casos de arco completo e carga imediata.

Disciplinas restauradoras como coroa e ponte indireta permanecem usuárias estáveis de VPS para abordagens familiares de dupla mistura, enquanto cirurgiões de implantes e protesistas recorrem ao poliéter por sua hidrofilicidade e rigidez durante o manuseio pós-presa. Os sistemas de laboratório que aceleram a produção de próteses e pontes também mantêm caminhos diretos para ingerir moldagens físicas, o que apoia clínicas que desejam uma captura analógica simples seguida de design digital. Essas dinâmicas produzem uma combinação de aplicações onde a prótese dentária líder em volume coexiste com um segmento de implantodontia de crescimento mais rápido, cada um com preferências claras de material que sustentam a amplitude da categoria no mercado de massa dentária.

Por Forma de Entrega: Cartuchos de Mistura Automática Lideram, mas Potes de Mistura Manual Resistem à Obsolescência

Os cartuchos de mistura automática detinham 51,32% de participação em 2025, refletindo vantagens ergonômicas para proporções base-catalisador, redução na formação de vazios e entrega clínica consistente. Os potes de mistura manual, frequentemente esperados para desaparecer, mantêm relevância e devem crescer a uma CAGR de 7,65%, pois clínicas sensíveis a custos e técnicos experientes valorizam custos iniciais mais baixos e controle tátil. As embalagens de dose unitária permanecem um nicho menor que atende às prioridades de controle de infecção, embora os custos mais altos por moldagem limitem a adoção em ambientes de alto volume. Os ecossistemas de equipamentos que integram a mistura automatizada também reforçam o uso de cartuchos, particularmente em clínicas com rotatividade de múltiplos consultórios e laboratórios que padronizam pares de viscosidade de dupla mistura. À medida que as atualizações de portfólio melhoram a visibilidade do conteúdo dos cartuchos e a compatibilidade das pontas de mistura, as equipes de prática individual podem reduzir erros de dispensação e melhorar a reprodutibilidade.

Apesar do avanço da mistura automática, os potes de mistura manual continuam a servir a profissionais que equilibram o controle de custos com desempenho confiável em protocolos estabelecidos. A seleção de mistura manual também se alinha com a dinâmica de fornecimento local e a familiaridade do técnico, ancorando uma base estável mesmo quando as práticas maiores adotam sistemas de mistura automática. Os fabricantes que suportam ambas as formas de entrega preservam a flexibilidade para as clínicas combinarem o formato com a complexidade do procedimento enquanto permanecem com uma única família de marca. As unidades de mistura automatizada se alinham com o treinamento da equipe, taxas de extrusão previsíveis e planos de produtividade de clínicas ou laboratórios, o que ajuda a manter o papel de liderança da mistura automática em ambientes que otimizam o rendimento. Com o tempo, ambas as formas de entrega permanecerão em uso, refletindo a praticidade cotidiana da captura analógica ao lado do design digital no mercado de massa dentária.

Por Usuário Final: Clínicas Dominam, Laboratórios Aceleram via Integração Digital

As Clínicas Odontológicas representaram 52,76% de participação em 2025, refletindo seu papel central como ponto de captura de moldagem em caminhos de prótese dentária, implante e restauração. Os laboratórios devem crescer a uma CAGR de 8,48%, à medida que investem em software integrado, escaneamento e impressão que aumentam o rendimento e facilitam a captação híbrida para clínicas de referência. Dados de grandes fornecedores mostram que os materiais de consumo que incluem materiais de moldagem mantêm uma contribuição duradoura para os resultados regionais, o que ressalta a resiliência das etapas analógicas clínicas na prática diária. Os laboratórios frequentemente lideram a digitalização enquanto continuam a aceitar moldagens físicas, depois as escaneiam e processam para produção CAD, o que permite que as clínicas façam a ponte entre a captura analógica e as ferramentas modernas de fabricação. Hospitais e centros acadêmicos contribuem com volumes menores, mas servem como campos de prova para materiais e fluxos de trabalho avançados, influenciando o treinamento e as normas de prática futura.

As escolhas de materiais das clínicas são moldadas pela complexidade do caso, metas de tempo e restrições do pagador, o que sustenta uma variedade de químicas e tempos de presa no uso diário. Os laboratórios amplificam o desenvolvimento de produtos com feedback do mundo real sobre comportamento de fluxo, confiabilidade de presa rápida e estabilidade dimensional, o que ajuda os fornecedores a otimizar variantes que reduzem refabricações. À medida que mais laboratórios escalam próteses e pontes digitais, eles continuam a descrever maneiras diretas de digitalizar moldagens analógicas para produção avançada, mantendo opções abertas para verificação de arco completo e validação oclusal. Essa divisão de papéis mantém as clínicas como o principal usuário final hoje, enquanto os laboratórios crescem mais rapidamente, cada um ancorando posições complementares dentro do mercado de massa dentária.

Análise Geográfica

A América do Norte detinha 36,74% de participação em 2025, apoiada por aquisições maduras em práticas em grupo, acesso a materiais avançados e relacionamentos integrados com laboratórios. A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 9,73% até 2031, à medida que as clínicas adicionam capacidade, o turismo odontológico escala e as bases de pacientes de renda média se expandem na China, Índia e Sudeste Asiático. A Europa manteve uma posição significativa em 2025, embora as empresas continuem a navegar pelas cargas regulatórias impulsionadas pelo MDR para materiais de consumo e atualizações, o que adiciona custo e tempo sem alterar o acesso às principais famílias de materiais de moldagem. A América Latina apresenta alta prevalência de edentulismo, o que cria ventos favoráveis estruturais para soluções de prótese dentária e suportadas por implantes que dependem de captura precisa de moldagem. Na América do Norte e na Europa Ocidental, os fluxos de trabalho clínicos frequentemente combinam etapas analógicas e digitais, usando verificação analógica quando a complexidade do caso aumenta, o que sustenta o uso de massa premium em trabalhos de múltiplas unidades e arco completo. Esses padrões se alinham com um modelo híbrido que favorece a precisão de adaptação enquanto absorve os ganhos de produtividade do laboratório.

Em toda a região da Ásia-Pacífico, o envelhecimento das populações e a crescente conscientização sobre saúde bucal criam uma demanda persistente por tratamentos indiretos que dependem de moldagens precisas. Pesquisas de carga de doenças indicam que a contagem global de pessoas afetadas por condições bucais permanece grande e mostra melhora mínima, o que apoia o consumo contínuo de materiais de precisão em mercados de alto volume. As práticas em grupo norte-americanas continuam a padronizar o roteamento de casos e a escolha de materiais por meio de plataformas digitais e aquisição compartilhada, o que mantém a demanda por materiais de consumo estável em todos os locais. No Canadá, ciclos recentes documentam prevalência mensurável de edentulismo, reforçando o volume constante de prótese dentária, enquanto a vigilância nos EUA destaca taxas mais altas de cárie não tratada em certos subgrupos adultos, traduzindo-se em fluxos de casos indiretos estáveis. Os fornecedores europeus relatam racionalização de portfólio sob o MDR, juntamente com acesso contínuo às principais linhas de massa, indicando fornecimento constante dentro de um conjunto mais focado de variantes.

No Oriente Médio e África, o investimento em clínicas e treinamento expande o acesso a materiais avançados, embora as proporções de dentistas por população ainda limitem o rendimento de procedimentos em muitos países. A alta prevalência de edentulismo na América Latina sustenta os cuidados de prótese dentária, com estudos documentando mudanças nas taxas padronizadas por idade, mas crescimento nas contagens absolutas de casos que mantêm a demanda restauradora visível. Nas maiores economias da Europa, os fornecedores se concentram em catálogos centrais que atendem a padrões rigorosos de documentação, apoiados por famílias de marcas diversificadas que podem amortizar os custos regulatórios. As dinâmicas regionais gerais apontam para um perfil de demanda estável nos mercados desenvolvidos, uma ascensão mais rápida na Ásia-Pacífico e um crescimento constante de casos na América Latina que, juntos, sustentam a perspectiva de longo prazo para o mercado de massa dentária.

Cenário Competitivo

O mercado de massa dentária é fragmentado, sem nenhuma empresa superando uma participação global de meados dos dois dígitos, o que reflete químicas legadas comprovadas e fidelidade à marca baseada em treinamento. Os incumbentes multinacionais oferecem amplitude em químicas, viscosidades e formas de entrega, juntamente com ecossistemas de distribuição e digitais que ajudam as clínicas a alinhar materiais com fluxos de trabalho. Vários especialistas europeus mantêm posições regionais fortes com portfólios focados e relacionamentos próximos com laboratórios, enquanto fabricantes e distribuidores regionais atendem à demanda localizada. Os fornecedores integrados que combinam materiais de consumo com equipamentos e software podem reforçar a adoção por meio de fluxos de trabalho validados que mesclam captura analógica com design e fabricação digitais. Os fornecedores também investem em educação clínica e treinamento que destacam diferenças de manuseio, hidrofilicidade e tempo de presa, que importam para margens subgengivais e estabilidade de múltiplos implantes. Em conjunto, esses fatores criam um padrão competitivo onde o desempenho do produto e a completude do portfólio têm peso ao lado do alcance de distribuição e do serviço.

Movimentos estratégicos recentes demonstram como os principais players sustentam relevância em ambientes híbridos analógico-digitais. A Dentsply Sirona expandiu parcerias de distribuição em portfólios de tecnologia no início de 2026, sinalizando um foco em plataformas de nível empresarial que suportam gerenciamento padronizado de casos enquanto acomodam a verificação analógica quando necessário. A Kettenbach introduziu um sistema de cartucho de 50 ml aprimorado em 2025 para simplificar a dispensação, a identificação de viscosidade e a mistura em seu portfólio de moldagem, o que fala ao refinamento constante do ciclo de produtos em ergonomia e consistência. A VOCO lançou uma pasta de retração que busca reduzir o tempo e a variabilidade no gerenciamento de tecidos, abordando uma etapa pré-moldagem que influencia a qualidade final da moldagem em locais subgengivais. Essas etapas ilustram uma combinação de construção de ecossistema, atualizações de entrega e inovação adjacente ao procedimento que apoia a confiabilidade clínica.

O posicionamento competitivo também reflete investimento em rotas de próteses digitais validadas e integrações de laboratório que aceitam moldagens físicas para escaneamento subsequente. A parceria da Dentsply Sirona com a Formlabs em sistemas de próteses imprimíveis mostra alinhamento direto entre a validação de materiais e os equipamentos de produção, o que facilita para as clínicas manter a captação analógica enquanto adotam a fabricação digital. As atualizações de escaneamento de mesa e software de laboratório dos principais fornecedores de equipamentos reforçam os caminhos híbridos ao ingerir moldagens físicas e configurações de articulador nas quais os profissionais confiam durante o planejamento do caso. Nesse ambiente, as famílias de produtos que combinam hidrofilicidade, presa rápida e rigidez estável permanecem atraentes para indicações complexas, enquanto as variantes de VPS mantêm ampla cobertura em restaurações suportadas por dentes. O resultado é um ciclo competitivo que enfatiza melhorias incrementais, interoperabilidade verificada e modelos de serviço que atendem às clínicas em seu estágio atual de adoção digital, o que sustenta a demanda contínua no mercado de massa dentária.

Líderes do Setor de Massa Dentária

Coltene Holding AG

Dentsply Sirona Inc.

GC Corporation

Ivoclar Vivadent AG

Kerr Corporation (Envista Holdings Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Ivoclar e Benco Dental expandiram sua parceria de duas décadas para distribuir o portfólio completo de blocos CAD/CAM da Ivoclar para o sistema CEREC da Dentsply Sirona nos Estados Unidos, ampliando o acesso para fluxos de trabalho de fresagem clínica que podem se integrar com verificação de moldagem analógica para casos de múltiplas unidades

- Dezembro de 2025: A GC Corporation lançou uma nova linha de massa dentária, G-C Putty Pro, em 2025 para expandir seu portfólio nos mercados da Ásia-Pacífico. O produto foi posicionado para manuseio aprimorado e estabilidade dimensional em moldagens de coroa e ponte. Foi direcionado a clínicas que migram para fluxos de trabalho de moldagem mais rápidos. O lançamento reforçou a posição competitiva da GC em materiais de moldagem à base de silicone.

- Julho de 2025: A Kettenbach Dental introduziu um sistema de dispensação de cartucho de 50 ml aprimorado em seu portfólio de materiais de moldagem, melhorando a precisão de mistura, a eficiência do fluxo de trabalho e a consistência do material para sistemas à base de VPS utilizados em aplicações de massa dentária.

Escopo do Relatório Global do Mercado de Massa Dentária

De acordo com o escopo do relatório, a massa dentária é um material de moldagem viscoso e elastomérico utilizado em odontologia para criar moldes precisos de dentes e estruturas orais. É tipicamente baseada em materiais de polivinilsiloxano (PVS) ou poliéter, oferecendo alta estabilidade dimensional e precisão. Os dentistas a utilizam principalmente em coroas, pontes, implantes e procedimentos de prótese dentária para capturar moldagens detalhadas. Serve como um componente chave em técnicas de moldagem em duas etapas ou em etapa única para odontologia restauradora.

O mercado de massa dentária é segmentado por tipo, tipo de produto, aplicação, forma de entrega, usuário final e geografia. Por tipo, o mercado é segmentado em presa regular e presa rápida. Por tipo de produto, o mercado é segmentado em massa VPS (A-silicone), massa de poliéter e massa de silicone de condensação (C-silicone). Por aplicação, o mercado é segmentado em prótese dentária (fixa e removível), implantodontia, odontologia restauradora (indireta) e ortodontia e registros oclusais. Por forma de entrega, o mercado é segmentado em potes de mistura manual, cartuchos de mistura automática e embalagens de dose unitária/pré-porcionadas. Por usuário final, o mercado é segmentado em clínicas odontológicas, hospitais, laboratórios odontológicos e institutos acadêmicos e de pesquisa. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece valor de mercado (em USD) para os segmentos acima.

| Presa Regular |

| Presa Rápida |

| Massa VPS (A-silicone) |

| Massa de Poliéter |

| Massa de Silicone de Condensação (C-silicone) |

| Prótese Dentária (fixa e removível) |

| Implantodontia |

| Odontologia Restauradora (indireta) |

| Ortodontia e Registros Oclusais |

| Potes de Mistura Manual |

| Cartuchos de Mistura Automática |

| Embalagens de Dose Unitária / Pré-porcionadas |

| Clínicas Odontológicas |

| Hospitais |

| Laboratórios Odontológicos |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Presa Regular | |

| Presa Rápida | ||

| Por Tipo de Produto | Massa VPS (A-silicone) | |

| Massa de Poliéter | ||

| Massa de Silicone de Condensação (C-silicone) | ||

| Por Aplicação | Prótese Dentária (fixa e removível) | |

| Implantodontia | ||

| Odontologia Restauradora (indireta) | ||

| Ortodontia e Registros Oclusais | ||

| Forma de Entrega | Potes de Mistura Manual | |

| Cartuchos de Mistura Automática | ||

| Embalagens de Dose Unitária / Pré-porcionadas | ||

| Usuário Final | Clínicas Odontológicas | |

| Hospitais | ||

| Laboratórios Odontológicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de massa dentária até 2031?

O tamanho do mercado de massa dentária deve crescer de USD 368,23 milhões em 2025 para USD 560,41 milhões até 2031, a uma CAGR de 7,25% entre 2026 e 2031.

Quais regiões lideram e quais estão crescendo mais rapidamente no segmento de massa dentária?

A América do Norte liderou com 36,74% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido, com uma CAGR de 9,73% até 2031.

Qual química de material dominará a demanda por massa dentária?

O VPS permanece o líder em volume com 58,91% de participação em 2025, enquanto o poliéter é o de crescimento mais rápido devido à hidrofilicidade e rigidez adequadas para casos complexos de implantes.

Como as aplicações mudarão no uso de massa dentária?

A prótese dentária detém a maior participação, com 46,18% em 2025, e a implantodontia deve crescer mais rapidamente, com uma CAGR de 8,95%, devido à expansão de protocolos complexos de múltiplas unidades.

Quais formas de entrega e tipos de presa são preferidos na prática?

Os cartuchos de mistura automática lideram com 51,32% de participação, e os potes de mistura manual estão crescendo a uma CAGR de 7,65%, enquanto as formulações de presa rápida avançam a uma CAGR de 7,98% ao lado da grande base instalada de presa regular.

Por que as moldagens analógicas continuam ao lado dos scanners digitais?

Os casos de arco completo, subgengival e de carga imediata ainda se beneficiam da verificação analógica para fidelidade de margem e adaptação passiva, portanto, clínicas e laboratórios operam fluxos de trabalho híbridos analógico-digitais.

Página atualizada pela última vez em: