Tamanho e Participação do Mercado de Scanners Intraorais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Scanners Intraorais por Mordor Intelligence

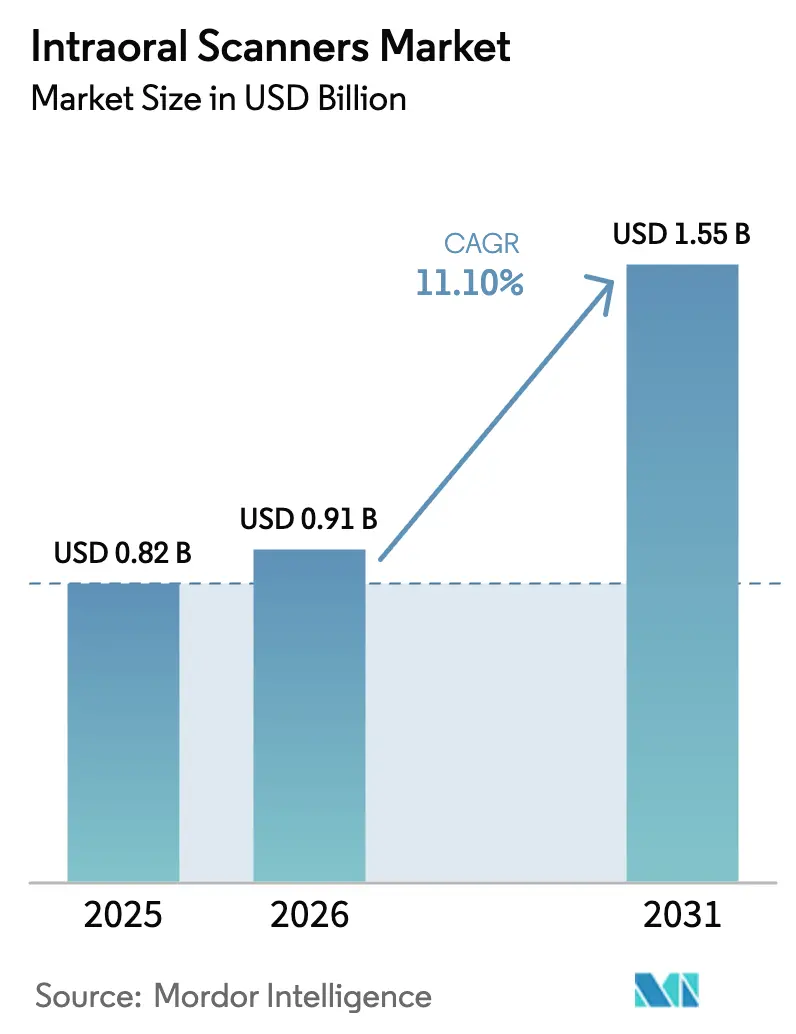

O tamanho do mercado de scanners intraorais está projetado em USD 0,82 bilhão em 2025, USD 0,91 bilhão em 2026, e deve atingir USD 1,55 bilhão até 2031, crescendo a um CAGR de 11,10% de 2026 a 2031. As práticas odontológicas estão migrando de moldeiras analógicas para a captura digital de impressões, que se integra diretamente aos fluxos de trabalho de fresagem CAD/CAM, alinhadores transparentes e cirurgia guiada, simplificando o tratamento e abrindo novos canais de receita. A óptica sem pó domina a demanda atual por reduzir o tempo na cadeira, melhorar o conforto do paciente e integrar-se perfeitamente com algoritmos avançados de costura por inteligência artificial. As unidades portáteis sem fio estão ganhando espaço entre profissionais autônomos e clínicas móveis, enquanto hospitais e grandes Organizações de Serviços Odontológicos (DSOs) continuam a preferir carrinhos independentes que suportam alto volume de escaneamentos. Regionalmente, a América do Norte lidera em clareza de reembolso e adoção antecipada; no entanto, a região Ásia-Pacífico oferece a trajetória de crescimento mais acentuada, à medida que China e Índia aceleram os investimentos em infraestrutura de saúde digital.

Principais Conclusões do Relatório

- Por tipo, os sistemas sem pó capturaram 85,00% da participação de receita do mercado de scanners intraorais em 2025 e estão projetados para avançar a um CAGR de 11,00% até 2031.

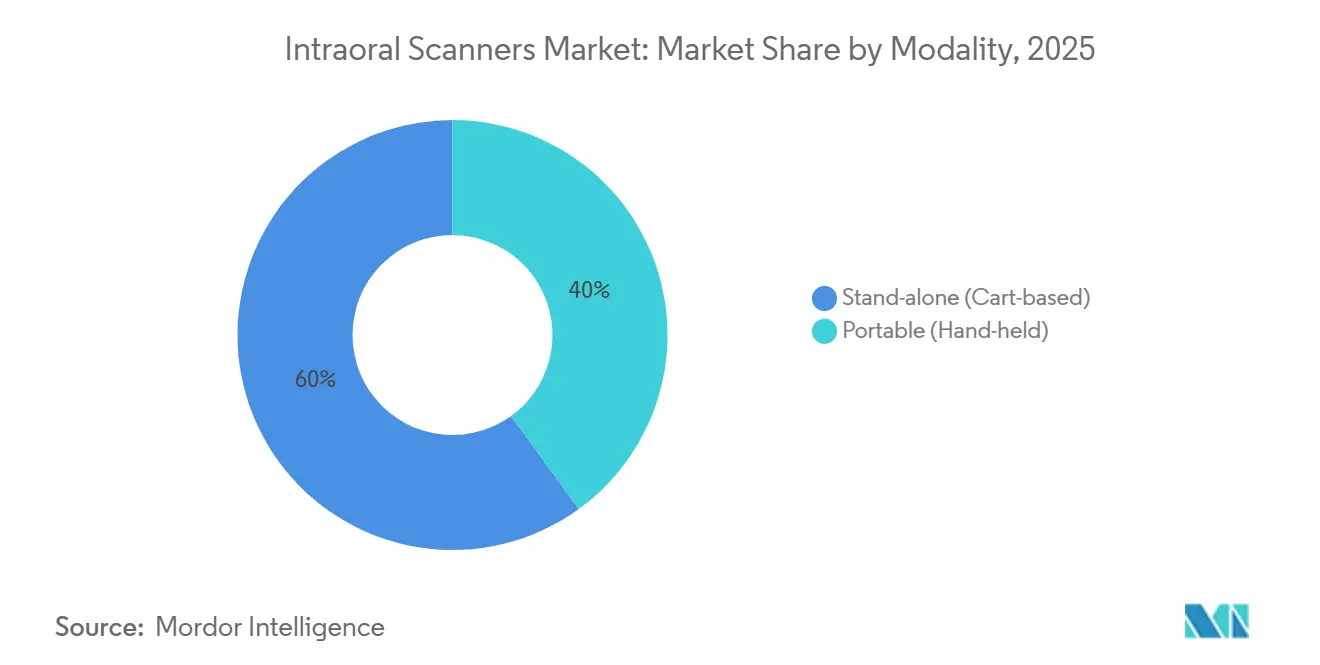

- Por modalidade, os scanners em carrinho detinham 60,00% da participação de mercado do mercado de scanners intraorais em 2025, enquanto as unidades portáteis manuais estão projetadas para crescer a um CAGR de 13,00% até 2031.

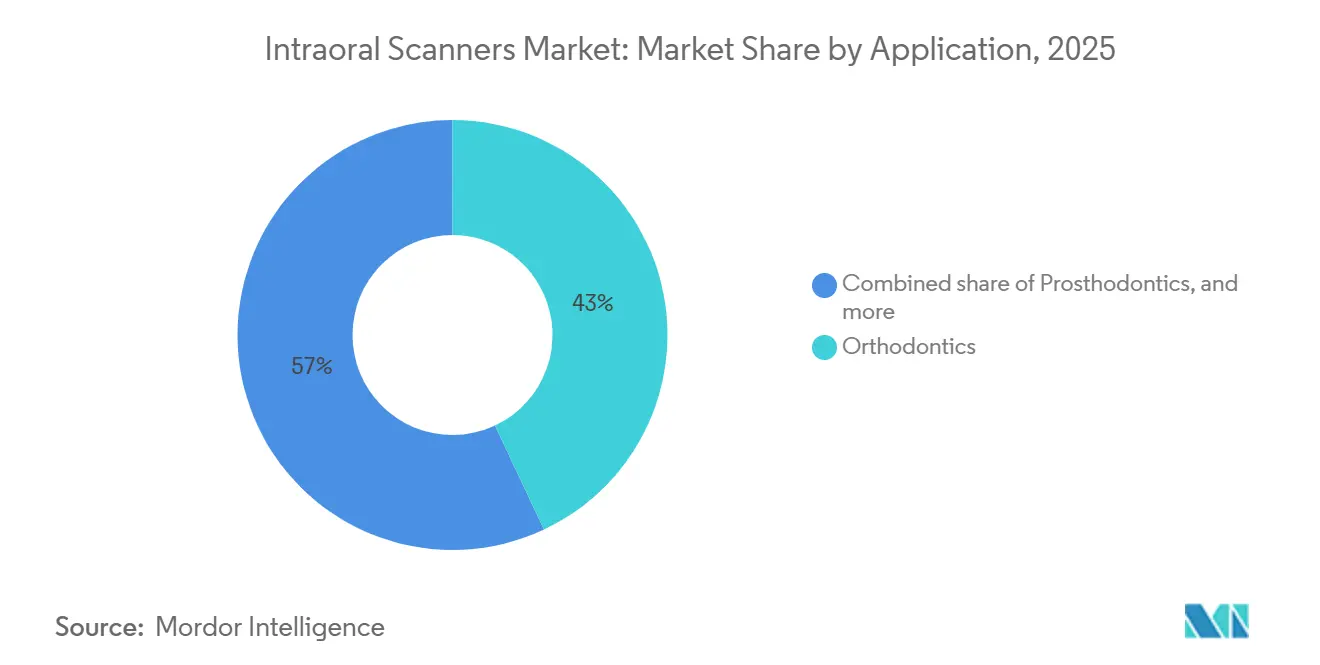

- Por aplicação, a ortodontia liderou o mercado de scanners intraorais, respondendo por 43,00% do tamanho do mercado em 2025; a implantodontia está prevista para expandir a um CAGR de 14,30% até 2031.

- Por usuário final, os hospitais responderam por 55,00% do tamanho do mercado de scanners intraorais em 2025, enquanto as clínicas odontológicas devem registrar o CAGR mais rápido de 13,80% de 2026 a 2031.

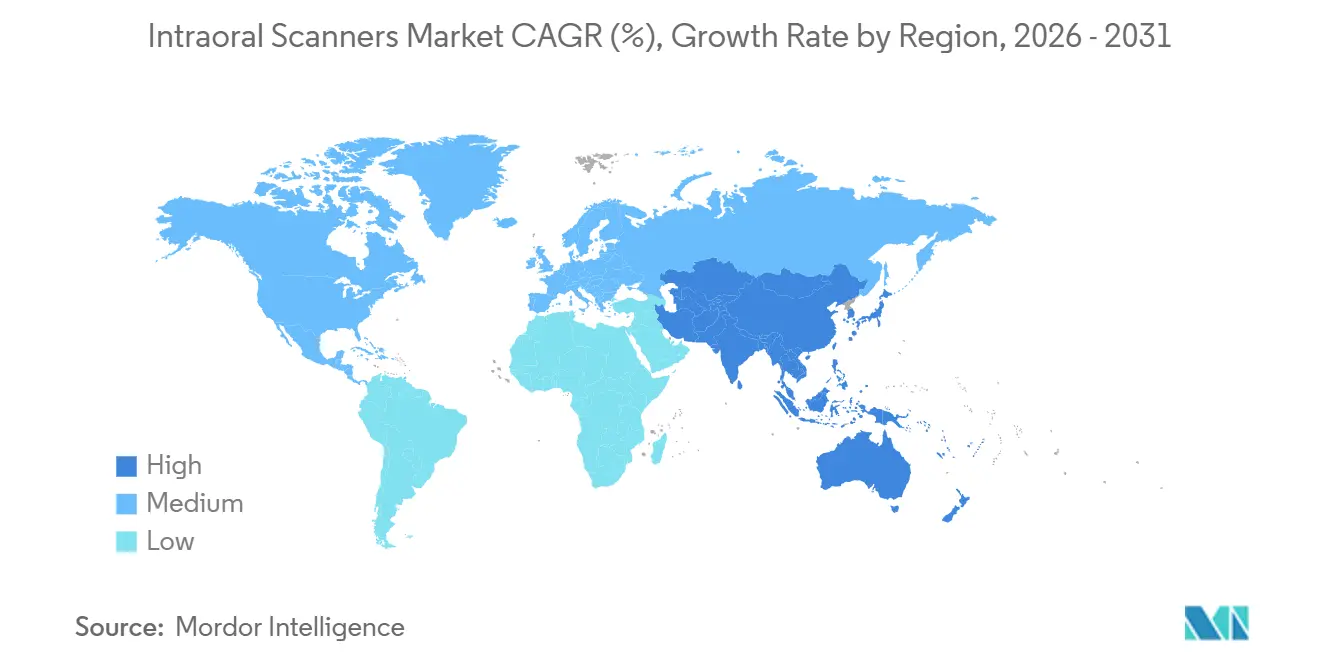

- Por geografia, a América do Norte reteve 42,20% da participação do mercado de scanners intraorais em 2025, e a região Ásia-Pacífico deve crescer a um CAGR de 12,80% de 2065 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Scanners Intraorais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Odontologia digital e fluxos de trabalho CAD/CAM | +3.2% | Global, mais forte na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Demanda por procedimentos cosméticos e estéticos | +2.1% | Centros urbanos na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Melhorias na velocidade de escaneamento, precisão e inteligência artificial | +2.8% | Global | Médio prazo (2 a 4 anos) |

| Expansão da teleodontologia | +1.9% | América do Norte, Europa, Austrália, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Financiamento flexível e modelos de assinatura | +2.4% | Global, maior impacto na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Odontologia Digital e dos Fluxos de Trabalho CAD/CAM

O tempo de entrega de coroas caiu de semanas para atendimento no mesmo dia, permitindo que clínicas de alto volume capturem receita incremental e reduzam a perda de pacientes.[1]Instituto de Política de Saúde, "Pesquisa de Práticas Odontológicas dos EUA 2024," Ada.org A penetração de scanners nos Estados Unidos atingiu 62% das práticas em 2024, impulsionada por exigências de laboratórios que agora requerem envios em formato STL e por softwares de simulação ortodôntica que operam exclusivamente em impressões digitais. Laboratórios globais, como a Glidewell, receberam 78% dos pedidos de coroas de 2025 como arquivos STL, forçando os retardatários a digitalizar ou arriscar perder relacionamentos-chave com laboratórios. Os ecossistemas de alinhadores transparentes também tornam os scanners um pré-requisito virtual, integrando ainda mais os dispositivos aos fluxos de trabalho de rotina.

Aumento da Demanda por Procedimentos Odontológicos Cosméticos e Estéticos

Clínicas urbanas relatam um aumento nos casos de facetas e colagem à medida que os pacientes esperam visualizações rápidas dos resultados do sorriso. Simulações digitais geradas diretamente a partir de escaneamentos intraorais aumentam as consultas eletivas a taxas mais elevadas e permitem que os prestadores cobrem prêmios de honorários superiores a 20%. A consciência de imagem impulsionada pelas redes sociais leva as gerações mais jovens a buscar restaurações minimamente invasivas, pressionando as práticas a investir em scanners que oferecem visualizações na cadeira em uma única consulta. O crescimento permanece concentrado nas metrópoles de alta renda, enquanto a demanda rural ainda é incipiente.

Melhorias Tecnológicas em Velocidade de Escaneamento, Precisão e Automação por Inteligência Artificial

O hardware de próxima geração reduziu os tempos de captura de arcada completa para menos de 40 segundos, enquanto a costura por inteligência artificial em tempo real reduz os reescaneamentos a percentuais de um único dígito. A imagem integrada por infravermelho próximo aprimora as capacidades diagnósticas para detecção de cáries, criando novos códigos de faturamento e acelerando o retorno sobre o investimento. A convergência de desempenho entre modelos de entrada e modelos topo de linha está estreitando a diferenciação de hardware, tornando os ecossistemas de software integrados o principal campo de batalha entre os fornecedores.

Crescimento da Teleodontologia e do Planejamento de Tratamento Remoto

As extensões de reembolso governamental para atendimento virtual garantem que as consultas remotas permaneçam faturáveis quando acompanhadas de uploads de escaneamentos criptografados. Na Austrália e em partes dos Estados Unidos, os reguladores agora exigem escaneamentos intraorais calibrados para planos de tratamento ortodôntico enviados remotamente, aumentando assim a demanda por dispositivos fixos em programas de atendimento rural. As restrições de conectividade persistem em regiões de baixa largura de banda, mas os scanners portáteis estão ajudando as unidades móveis a alcançar populações carentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto gasto de capital e custo de propriedade | −2.1% | Global, mais agudo em mercados emergentes e pequenas práticas | Curto prazo (≤ 2 anos) |

| Formatos de arquivo proprietários e interoperabilidade | −1.4% | Global | Médio prazo (2 a 4 anos) |

| Segurança cibernética e limitações de largura de banda | −0.9% | Áreas rurais em todo o mundo, mercados de baixa infraestrutura | Médio prazo (2 a 4 anos) |

| Reembolso limitado fora das regiões maduras | −1.6% | Ásia-Pacífico (exceto Japão e Coreia), América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto Inicial de Capital e Custo Total de Propriedade

O preço de entrada começa em torno de USD 15.000 e pode ultrapassar USD 50.000 quando combinado com diagnósticos avançados, representando até 100% da renda líquida de um dentista mediano nos EUA[2]"Guia de Códigos CDT da Associação Odontológica Americana," Ada.org. Softwares adicionais, ponteiras descartáveis e contratos de serviço elevam os custos totais de propriedade, prolongando os períodos de retorno para clínicas de baixo volume. Tarifas e taxas de financiamento elevam os preços efetivos em mercados de menor renda, dificultando ainda mais a adoção.

Interoperabilidade Limitada e Formatos de Arquivo Proprietários nos Ecossistemas de Scanners

Apesar das exportações comuns em formato STL, os metadados incorporados frequentemente se degradam fora das plataformas nativas, forçando os usuários a adotar múltiplas assinaturas ou aceitar funcionalidade reduzida. Erros de conversão de arquivos prolongam o tempo na cadeira e corroem os ganhos de fluxo de trabalho. Alianças de formato aberto existem, mas permanecem voluntárias, e os líderes de mercado hesitam em diluir suas vantagens de fidelização ao ecossistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A Portabilidade Ganha Terreno Apesar da Dominância dos Carrinhos

Os sistemas em carrinho controlavam 60,00% do mercado de scanners intraorais em 2025, pois as estações centralizadas reduzem o custo de capital por cadeira em ambientes com múltiplos consultórios. As unidades portáteis manuais estão previstas para crescer a um CAGR de 13,00% à medida que a odontologia móvel e os imóveis urbanos compactos priorizam a economia de espaço. O tamanho do mercado de scanners intraorais vinculado aos modelos portáteis está projetado para atingir USD 0,73 bilhão até 2031, impulsionado por tempos de operação sem fio superiores a 90 minutos por carga. No entanto, os implantodontistas ainda preferem os carrinhos pelo superior gerenciamento térmico e maior fidelidade de escaneamento, mantendo assim a diversidade de modalidades.

Designs híbridos borram a linha divisória: peças de mão destacáveis que alternam entre modos com fio e sem fio ajudam as práticas a otimizar para a complexidade dos casos sem realizar compras duplicadas. Hospitais e instituições de ensino ainda preferem conexões com fio por segurança de rede, indicando um cenário estável de dupla modalidade ao longo do horizonte de previsão.

Por Tipo: A Dominância Sem Pó Reflete a Eficiência do Fluxo de Trabalho

A óptica sem pó respondeu por 85,00% da receita em 2025 e acompanhou o crescimento geral com um CAGR de 11,00%. A eliminação do pó de dióxido de titânio reduz os tempos de escaneamento, melhora o conforto do paciente e elimina o risco de inalação sinalizado pelas regulamentações químicas europeias. Os dispositivos com base em pó residem principalmente em mercados secundários de revenda e em casos de uso especializados que requerem compensação de superfície reflexiva. À medida que a exposição controlada por inteligência artificial melhora, mesmo esses nichos estão diminuindo. Até 2030, os analistas esperam que a participação com base em pó caia abaixo de 5%, consolidando efetivamente a categoria em uma única tecnologia dominante.

Por Conectividade: A Adoção Sem Fio Acelera

As unidades com fio ainda compreendem 90% da base instalada, mas os scanners sem fio estão crescendo a um CAGR de 14,50%, impulsionados pelo Wi-Fi 6E e pelo 5G. Economias de construção de até USD 1.200 por consultório atraem novas clínicas, enquanto a ergonomia sem cabos aprimora o controle de infecções. As políticas de tecnologia da informação hospitalar que bloqueiam dispositivos Wi-Fi retardam a adoção em ambientes institucionais, de modo que os modelos com fio permanecerão relevantes no futuro previsível. Os fornecedores agora incluem roteadores dedicados que operam em canais isolados, mitigando interferências e preocupações de segurança para clínicas menores.

Por Aplicação: A Implantodontia Supera a Ortodontia

A ortodontia contribuiu com 43,00% da participação do mercado de scanners intraorais em 2025, pois os fluxos de trabalho de alinhadores transparentes dependem exclusivamente de impressões digitais. A implantodontia está projetada para crescer a uma taxa mais rápida de CAGR de 14,30% até 2031, à medida que a fusão de dados de escaneamento em tempo real com tomografia computadorizada de feixe cônico (CBCT) permite a colocação sem retalho e a fabricação de guias cirúrgicos, reduzindo o tempo na cadeira em até 40%. O crescimento está condicionado ao investimento complementar em CBCT; no entanto, os altos volumes de implantes em populações envelhecidas sustentam uma demanda robusta.

Por Usuário Final: As Clínicas Odontológicas Ganham Participação

Os hospitais retiveram 55,00% da participação do mercado de scanners intraorais em 2025 devido a orçamentos de capital centralizados e taxas de reembolso mais elevadas. As clínicas odontológicas, no entanto, estão acelerando a um CAGR de 13,80% à medida que as DSOs padronizam os scanners em suas extensas redes, aproveitando os preços por assinatura para reduzir o desembolso inicial de caixa. A mudança elevará as clínicas a quase igualar os hospitais em demanda absoluta de unidades até 2031, embora os hospitais continuem a comandar configurações premium vinculadas a casos complexos.

Análise Geográfica

A América do Norte capturou 42,20% da receita de 2025, impulsionada pela clareza regulatória do FDA 510(k) e pelos códigos de seguros privados que reembolsam impressões digitais. A penetração de mercado superou 60%, deslocando o foco regional das primeiras compras para ciclos de substituição e atualizações de software com inteligência artificial. O Canadá fica atrás dos Estados Unidos, mas está reduzindo a diferença à medida que as seguradoras provinciais testam esquemas de reembolso de impressões digitais.

A região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 12,80%. O Conselho de Estado da China está expandindo a base odontológica e exigindo capacidades diagnósticas modernas, enquanto as redes privadas da Índia implantam scanners em toda a rede para capturar honorários de laboratório internos[3]. A penetração supera 50% no Japão e na Coreia do Sul, graças ao apoio do seguro nacional de saúde. A sensibilidade ao preço e a regulamentação fragmentada continuam a limitar a adoção no Sudeste Asiático; no entanto, modelos de financiamento direcionados e de assinatura estão ajudando a fechar a lacuna de acessibilidade.

A Europa detém uma participação de aproximadamente 30% com forte adoção na Alemanha, no Reino Unido e na Escandinávia. O Regulamento de Dispositivos Médicos da União Europeia elevou os custos de conformidade, mas o turismo odontológico transfronteiriço motiva as clínicas da Europa Central a investir em scanners e melhorar a qualidade do sinal para atrair pacientes estrangeiros. A Europa do Sul permanece mais lenta devido ao menor poder de compra, embora subsídios direcionados na Itália e na Espanha estejam começando a incentivar as atualizações digitais.

O Oriente Médio e África e a América do Sul representam cada um menos de 8% das vendas, mas apresentam clusters urbanos de alto crescimento. Clínicas apoiadas pelo governo nos Emirados Árabes Unidos e na Arábia Saudita estão adotando scanners para se alinhar às melhores práticas globais. Em contraste, a adoção na América Latina está centrada no setor privado do Brasil, apesar dos prêmios de preço impulsionados por tarifas.

Cenário Competitivo

Os três principais players, 3Shape, Align Technology e Dentsply Sirona, detinham coletivamente aproximadamente 55,00% da participação do mercado de scanners intraorais em 2025, indicando concentração moderada de mercado. Cada um aproveita software proprietário para fidelizar clientes: o TRIOS 5 inclui o Implant Studio, o iTero se integra ao Invisalign e o Primescan requer o DS Core para funcionalidade completa. As marcas desafiadoras MEDIT e Shining 3D subcotam os incumbentes no preço e promovem exportações STL abertas, ganhando participação em segmentos sensíveis ao custo. Os modelos de assinatura reduzem o atrito de troca, intensificando a rivalidade baseada em desempenho e levando os fornecedores a expandir suas ofertas de treinamento e suporte.

Os depósitos de patentes destacam uma mudança da inovação de hardware para software orientado por inteligência artificial. Em 2024, as três principais empresas depositaram 47 patentes nos EUA sobre algoritmos de aprendizado de máquina para detecção automática de margens e correção de artefatos. Espaços em branco permanecem nos nichos pediátrico e geriátrico, onde ponteiras menores e estruturas robustecidas podem abrir nova demanda.

Líderes do Setor de Scanners Intraorais

3Shape A/S

Align Technology, Inc.

Dentsply Sirona Inc.

Planmeca Oy

MEDIT Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Shining 3D Dental lançou o Aoralscan Elf, destacando seu status como um dos scanners intraorais mais leves, com apenas 106 gramas. Este novo modelo baseia-se na tecnologia da série anterior Aoralscan Elite, visando um segmento de mercado diferente com um preço em torno de USD 12.000. O lançamento expande a linha da Shining 3D, com o objetivo de ampliar seu alcance no setor de escaneamento odontológico.

- Outubro de 2025: A Dandy, um laboratório odontológico totalmente digital na cidade de Nova York, apresentou o scanner intraoral Dandy Vision. O dispositivo aprimora a velocidade, a precisão e a clareza do escaneamento por meio de análise com inteligência artificial e óptica avançada. Esta inovação visa melhorar a eficiência e a precisão nos fluxos de trabalho odontológicos.

- Julho de 2025: A Medit apresentou o i900 Mobility, um novo scanner intraoral projetado para uso versátil em diversos ambientes de tratamento. O dispositivo suporta escaneamento sem fio e configuração fácil, tornando-o adequado para práticas com múltiplas cadeiras, atendimento na cadeira e atendimento móvel. Este avanço melhora a flexibilidade e a eficiência nos fluxos de trabalho odontológicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de scanners intraorais como todos os dispositivos digitais novos, fabricados em fábrica, que capturam imagens tridimensionais de dentes e tecidos gengivais no interior da boca, transmitindo esses dados para plataformas CAD/CAM ou na nuvem para fluxos de trabalho de diagnóstico e restauração. De acordo com a Mordor Intelligence, os valores são reportados em USD ao nível do preço de venda do fabricante e abrangem sistemas de carrinho autónomo, bem como unidades portáteis manuais que operam por imagiologia ótica ou confocal.

Exclusão do Âmbito: A dimensão exclui câmaras intraorais, sensores radiográficos, materiais de impressão e quaisquer scanners recondicionados ou em regime de aluguer.

Visão Geral da Segmentação

- Por Modalidade

- Independente (em Carrinho)

- Portátil (Manual)

- Por Tipo

- Sem Pó

- Com Base em Pó

- Por Conectividade

- Com Fio

- Sem Fio

- Por Aplicação

- Ortodontia

- Prótese Dentária

- Implantodontia

- Outras Aplicações

- Por Usuário Final

- Clínicas Odontológicas

- Hospitais

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram dentistas em exercício, gestores de laboratórios dentários, distribuidores regionais e formadores de produto na América do Norte, Europa e Ásia-Pacífico. Estas conversas validaram a penetração de unidades, as barreiras à curva de aprendizagem e a verdadeira erosão do ASP que as fontes secundárias apenas sugerem.

Investigação Documental

Começámos por construir uma base de conhecimento a partir de fontes abertas e de referência, tais como os US Centers for Medicare & Medicaid Services, os códigos comerciais do Eurostat para "instrumentos dentários", inquéritos de honorários de associações dentárias nacionais e análise de patentes da Questel. Revistas da especialidade, registos FDA 510(k) e relatórios 10-K de empresas ajudaram-nos a estabelecer referências de expedições, preços médios de venda e ciclos de substituição. Informações complementares foram obtidas através da D&B Hoovers e da Dow Jones Factiva para sinais financeiros. As fontes listadas ilustram, sem esgotar, o vasto conjunto consultado pelos analistas da Mordor; muitas outras contribuíram para verificações e esclarecimentos de dados.

Dimensionamento de Mercado e Previsão

A reconstrução de cima para baixo começou com os registos anuais de produção e importação-exportação de scanners, que foram posteriormente ajustados para margens médias de distribuidor de forma a atingir o valor do mercado final. As verificações cruzadas de baixo para cima amostrou consolidações de fornecedores e verificações de canal que ajustaram os totais. As principais variáveis modeladas incluem a adoção de CAD/CAM em cadeira, o intervalo de substituição de scanners, os volumes de casos ortodônticos, a despesa dentária per capita e as aprovações regulatórias. Uma regressão multivariada combinada com análise de cenários projeta cada variável até 2030; as anomalias são reconciliadas através de novo contacto com especialistas antes de os valores serem fixados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em várias etapas que assinala desvios face a dados comerciais independentes e edições anteriores. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como lançamentos de produtos importantes ou alterações ao reembolso, garantindo que os compradores recebem sempre a nossa perspetiva mais recente.

Por Que Razão a Nossa Linha de Base de Scanners Intraorais Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de dispositivos, pressupostos de preço e cadências de atualização.

Os principais fatores de divergência incluem a inclusão variável de acessórios, a utilização de preços ao utilizador final versus preços do fabricante, pressupostos de CAGR diferentes para a procura de substituição, e o facto de a Mordor atualizar o seu modelo anualmente enquanto alguns concorrentes mantêm referências mais antigas.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 820 milhões de USD (2025) | Mordor Intelligence | - |

| 600 milhões de USD (2023) | Global Consultancy A | Utiliza o ano base de 2023 e exclui sistemas portáteis |

| 641 milhões de USD (2025) | Industry Platform B | Aplica preços de compra de clínica sem deduzir as margens do distribuidor |

| 708 milhões de USD (2024) | Trade Journal C | Previsão baseada apenas em expedições de scanners, omite receitas de licenciamento de software |

Estes contrastes demonstram que a definição de âmbito rigorosa da Mordor, a modelação de dupla via e a cadência de atualização mais rápida proporcionam a linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de scanners intraorais em 2026?

Atingiu USD 0,91 bilhão e está projetado para crescer para USD 1,55 bilhão até 2031.

Qual área de aplicação está se expandindo mais rapidamente?

A implantodontia lidera com um CAGR de 14,30% até 2031 devido à integração com sistemas de cirurgia guiada.

Com que rapidez os scanners intraorais sem fio estão sendo adotados?

As unidades sem fio estão previstas para crescer a um CAGR de 14,50% à medida que o Wi-Fi 6E e o 5G reduzem a latência e os custos de cabeamento.

Qual região está crescendo mais rapidamente no mercado de scanners intraorais?

A Ásia-Pacífico é a mais rápida, avançando a um CAGR de 12,80% graças aos investimentos da China e da Índia em odontologia digital.

Por que as clínicas odontológicas investem cada vez mais em scanners intraorais?

O preço por assinatura elimina grandes custos iniciais e as DSOs utilizam compras em volume para padronizar equipamentos, impulsionando um CAGR de 13,80% entre as clínicas.

Página atualizada pela última vez em: