Tamanho e Participação do Mercado de Cadeiras Odontológicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

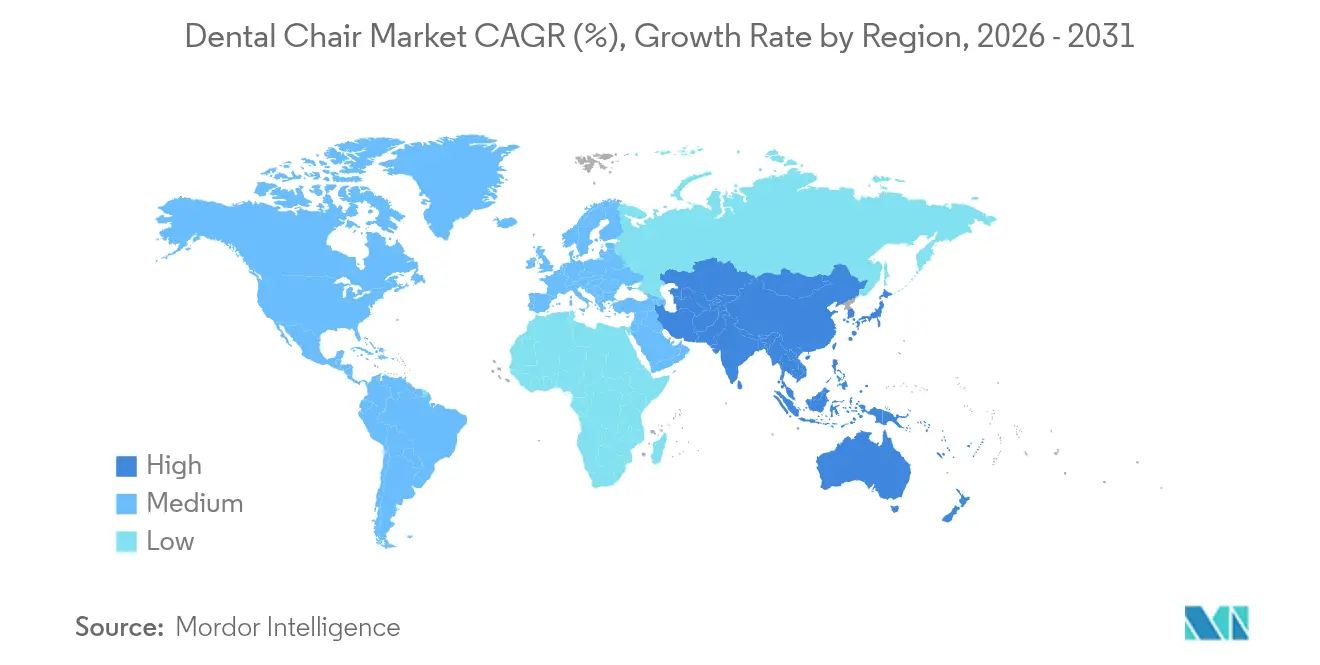

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

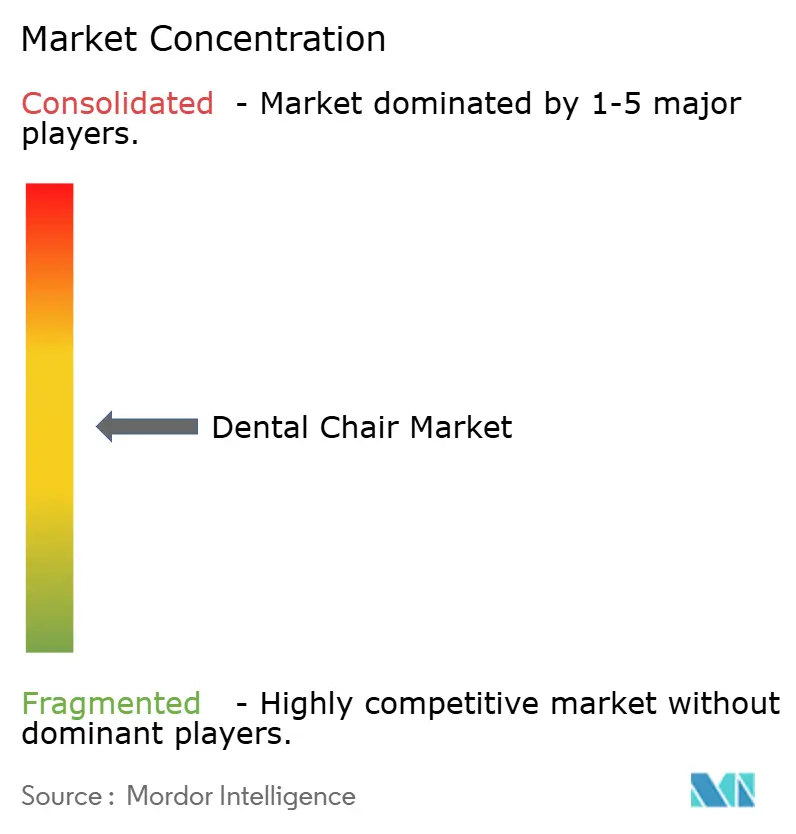

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cadeiras Odontológicas por Mordor Intelligence

O tamanho do mercado de cadeiras odontológicas foi avaliado em USD 0,91 bilhão em 2025 e estima-se que cresça de USD 0,96 bilhão em 2026 para atingir USD 1,24 bilhão até 2031, a um CAGR de 5,34% durante o período de previsão (2026-2031). O mercado de cadeiras odontológicas encontra-se em uma fase de maturação na qual a consolidação de consultórios e as plataformas de tratamento ricas em tecnologia, em vez da mera expansão de unidades, sustentam a criação de valor. As organizações de serviços odontológicos (DSOs) negociam atualmente contratos em volume que fixam características padronizadas de cadeiras, acelerando os ciclos de substituição à medida que os mandatos de controle de infecção se intensificam. Uma base de pacientes envelhecida demanda cuidados bucais complexos, reforçando o investimento em cadeiras ergonomicamente avançadas que suportam procedimentos mais longos. Regionalmente, o mercado de cadeiras odontológicas da Ásia-Pacífico se beneficia de programas de saúde bucal financiados pelo setor público, enquanto a América do Norte retém a maior participação à medida que as DSOs expandem redes nacionais e priorizam ecossistemas integrados de cadeiras. Estruturas de financiamento, incluindo leasing apoiado por fornecedores, reduzem ainda mais as barreiras de despesas de capital, impulsionando a adoção generalizada de unidades elétricas premium e prontas para CAD/CAM.

Principais Conclusões do Relatório

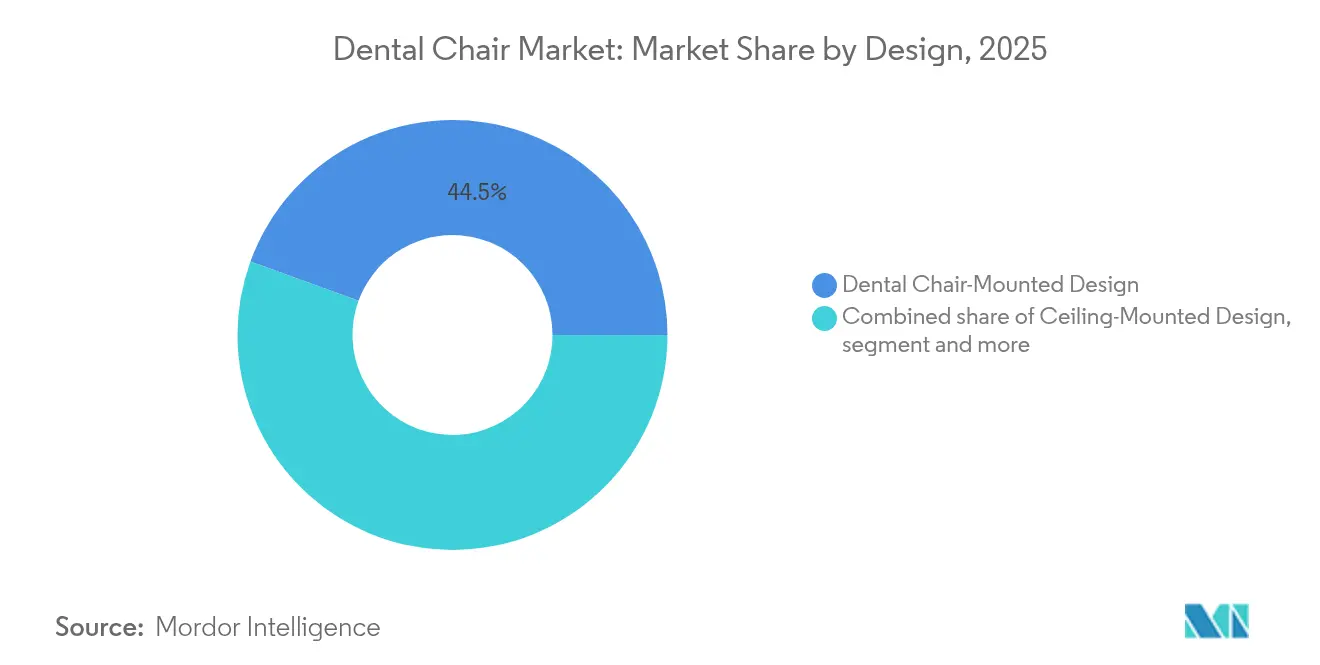

- Por design, os sistemas montados em cadeira odontológica lideraram com 44,45% de participação na receita em 2025, enquanto as unidades móveis independentes devem se expandir a um CAGR de 6,29% até 2031.

- Por tipo de produto, as cadeiras motorizadas detinham 64,62% da participação do mercado de cadeiras odontológicas em 2025 e avançam a um CAGR de 6,55% até 2031.

- Por mecanismo de operação, as cadeiras eletromecânicas representaram 36,20% da participação do tamanho do mercado de cadeiras odontológicas em 2025, enquanto os sistemas motorizados elétricos devem crescer a um CAGR de 6,95% entre 2026-2031.

- Por aplicação, as cadeiras de exame comandaram 46,80% da participação do tamanho do mercado de cadeiras odontológicas em 2025, enquanto as aplicações de cirurgia e implantologia crescem a um CAGR de 6,25% até 2031.

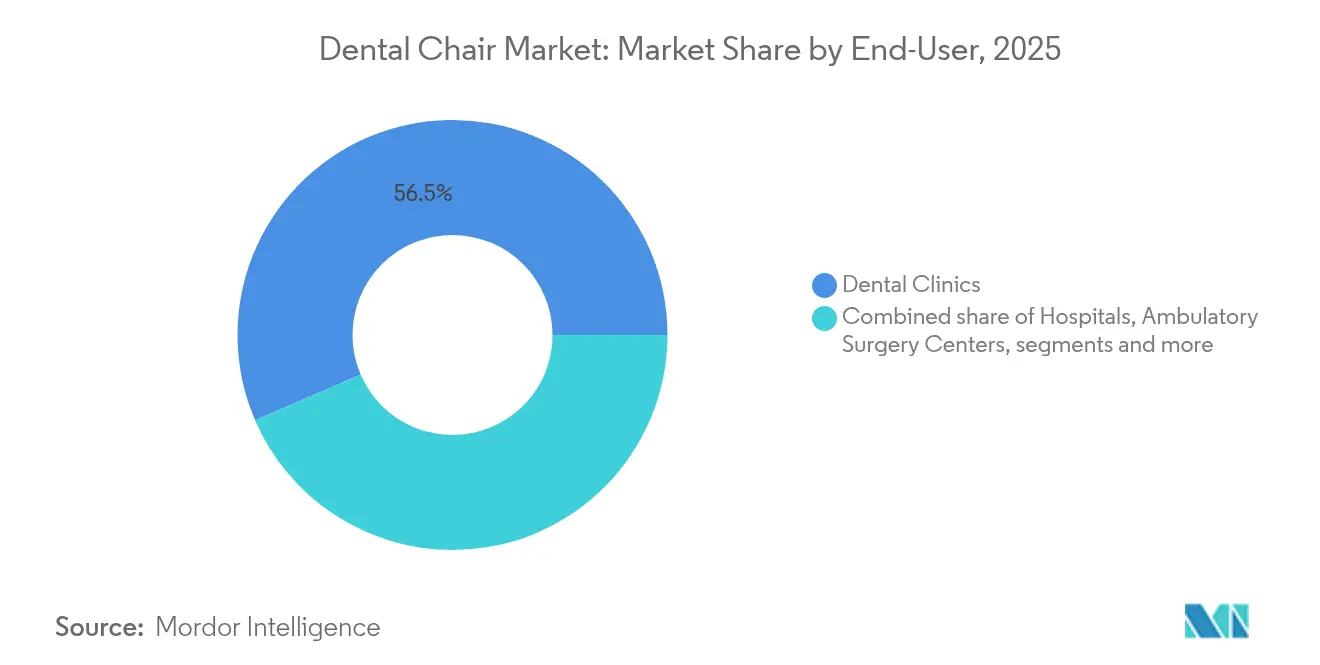

- Por usuário final, as clínicas odontológicas mantiveram 56,48% de participação em 2025; os centros de cirurgia ambulatorial registram o maior CAGR esperado de 7,25% até 2031.

- Por canal de distribuição, as vendas diretas do fabricante ao consultório representaram 56,02% do tamanho do mercado de cadeiras odontológicas em 2025, mas os portais de comércio eletrônico crescem mais rapidamente a um CAGR de 7,52%.

- Por geografia, a América do Norte dominou com 39,10% de participação em 2025, enquanto o mercado de cadeiras odontológicas da Ásia-Pacífico deve se expandir a um CAGR de 7,80% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cadeiras Odontológicas*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de cáries e doenças periodontais | +1.2% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Rápida adoção de unidades de cadeira integradas e prontas para CAD/CAM | +0.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente de organizações de serviços odontológicos (DSOs) emergentes | +1.5% | América do Norte dominante, expansão inicial para a Europa | Curto prazo (≤ 2 anos) |

| Ascensão da teledontologia ao lado da cadeira e módulos de monitoramento remoto | +0.6% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Ciclo de substituição acelerado impulsionado por adaptações de controle de infecção pós-COVID-19 | +0.9% | Global, com ênfase em áreas de consultórios de alta densidade | Curto prazo (≤ 2 anos) |

| Programas de saúde bucal geriátrica financiados pelo governo nos países da OCDE e Ásia-Pacífico | +0.7% | Países da OCDE e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Cáries e Doenças Periodontais

As doenças bucais afetam bilhões de pessoas em todo o mundo, criando uma necessidade persistente de cadeiras de tratamento que suportem fluxos de trabalho preventivos e restauradores. Condições periodontais graves em adultos mais velhos aumentam o tempo de cadeira por consulta, incentivando os consultórios a investir em unidades ergonomicamente avançadas que reduzem a fadiga do clínico. Os programas de saúde pública emergentes agora enfatizam triagens preventivas, o que paradoxalmente aumenta a utilização de recursos diagnósticos da cadeira, como braços de imagem integrados. À medida que os governos vinculam a saúde bucal à saúde sistêmica, os marcos de reembolso apoiam cada vez mais a intervenção precoce, fortalecendo a demanda de substituição de longo prazo por sistemas premium.[1]Ministério da Saúde da Malásia, "Plano Estratégico Nacional de Saúde Bucal 2022-2030," moh.gov.my

Rápida Adoção de Unidades de Cadeira Integradas e Prontas para CAD/CAM

Os fluxos de trabalho digitais condensam a tomada de impressão, o design e a fresagem em uma única consulta. As plataformas prontas para CAD/CAM com portas de dados integradas e interfaces de software alcançam preços premium, mas reduzem os tempos gerais de ciclo ao lado da cadeira. A interoperabilidade do ecossistema, ilustrada pelo ambiente de nuvem DS Core da Dentsply Sirona,[2]Dentsply Sirona, "Formulário 10-K 2024," sec.gov desloca a vantagem competitiva para fornecedores que agrupam hardware, firmware e contratos de serviço. Os consultórios que adotam scanners integrados à cadeira relatam maior aceitação de casos de restauração, justificando maiores desembolsos de capital e fixando assinaturas de serviço plurianuais.

Demanda Crescente de Organizações de Serviços Odontológicos (DSOs) Emergentes

As DSOs triplicaram sua penetração em uma década, impulsionando a aquisição baseada em formulário que padroniza as especificações das cadeiras em centenas de clínicas. As compras centralizadas reduzem os custos por unidade e garantem volume para fabricantes capazes de cobertura de serviço em todo o país. Pacotes de expansão como a linha de crédito de equipamentos da Pacific Dental Services ilustram como os pools de capital fluem diretamente para pedidos em volume de cadeiras, comprimindo o cronograma de substituição em redes inteiras. Essa escala beneficia os fornecedores que oferecem instalações completas e painéis de manutenção preditiva.

Ascensão da Teledontologia ao Lado da Cadeira e Módulos de Monitoramento Remoto

A teleconsulta passou de contingência a serviço central após as interrupções da pandemia. Hoje, câmeras de alta resolução e links de dados seguros incorporados nas cadeiras permitem que especialistas remotos auxiliem em tempo real, ampliando o alcance do consultório e melhorando a triagem. A integração com algoritmos de IA que sinalizam anomalias oclusais aumenta a confiança diagnóstica. Os sensores de monitoramento remoto agora transmitem dados de saúde do equipamento para centros de serviço, permitindo reparos preditivos que minimizam o tempo de inatividade e reduzem a frequência de despacho de técnicos. Esses recursos inteligentes aparecem cada vez mais em modelos de nível médio, ampliando a adoção.

Análise de Impacto das Restrições do Mercado de Cadeiras Odontológicas*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e custo total de propriedade para cadeiras digitais | -0.8% | Global, com maior impacto em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Recuperação mais lenta de despesas de capital para consultórios individuais após a queda de demanda de 2021 | -0.6% | América do Norte e Europa, afetando consultórios independentes | Curto prazo (≤ 2 anos) |

| Escassez de técnicos biomédicos qualificados para sistemas avançados de cadeiras | -0.4% | Global, com escassez aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescente disponibilidade de unidades recondicionadas de baixo custo em mercados sensíveis ao preço | -0.3% | Mercados emergentes e consultórios conscientes dos custos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Custo Total de Propriedade para Cadeiras Digitais

As cadeiras digitais premium frequentemente custam o dobro de suas contrapartes analógicas quando as assinaturas de software e os contratos de manutenção são incluídos. As tarifas de importação recentes acrescentam 10% aos preços de desembarque em vários mercados, estendendo os períodos de retorno para profissionais independentes. O leasing atenua a pressão sobre o fluxo de caixa, mas prolonga o gasto total ao longo de um prazo de cinco anos. Enquanto a sensibilidade ao preço persistir, os modelos hidráulicos básicos continuam a atender clínicas de nível básico, moderando a migração total do mercado para unidades digitais.

Escassez de Técnicos Biomédicos Qualificados

A demanda de emprego por técnicos de equipamentos supera a oferta, causando filas de serviço que prolongam o tempo de inatividade das cadeiras. Os consultórios rurais enfrentam tempos de espera superiores a quatro semanas para reparos complexos, minando a confiança na adoção de modelos altamente digitalizados. Os fabricantes respondem incorporando autodiagnósticos e atualizações remotas de firmware, mas a lacuna de habilidades humanas permanece uma restrição estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cadeiras Odontológicas

Por Design:

Unidades Móveis Ganham TraçãoO tamanho do mercado de cadeiras odontológicas para segmentos de design mostra que as plataformas montadas em cadeira ainda dominam com 44,45% de participação em 2025, devido aos seus sistemas de entrega integrados e à familiaridade clínica estabelecida. As DSOs multiespecialidades dependem desse formato para layouts de consultório padronizados que simplificam o treinamento da equipe. No entanto, as configurações móveis independentes registram o CAGR mais forte de 6,29%, pois os consultórios priorizam a utilização flexível dos espaços e a rápida sanitização entre as consultas. Estruturas leves e rodízios com trava permitem que as clínicas reconfigurem os consultórios diariamente, uma vantagem em centros urbanos de alto volume.

Em muitos mercados emergentes, clínicas itinerantes e programas de extensão preferem cadeiras portáteis que se dobram em estojos de transporte compactos, ampliando o atendimento a populações carentes. Hospitais com suítes cirúrgicas multidisciplinares também adotam variantes montadas no teto onde o espaço no chão é crítico, mas o crescimento permanece modesto. Os fornecedores agora agrupam unidades móveis com módulos de instrumentos alimentados por bateria, permitindo procedimentos ininterruptos mesmo onde a confiabilidade da energia elétrica é baixa.

Por Tipo de Produto:

Sistemas Motorizados DominamAs cadeiras motorizadas representam a maior fatia do mercado de cadeiras odontológicas, detendo 64,62% de participação em 2025 e continuando a se expandir a um CAGR de 6,55%. Painéis de controle integrados, posições programáveis e iluminação sincronizada melhoram a eficiência clínica, apoiando modelos de cuidado baseados em valor. Os ganhos de produtividade compensam os custos de capital mais elevados, especialmente em DSOs com múltiplos operadores que medem a receita por cadeira por hora.

Os modelos básicos não motorizados persistem em programas de extensão rural e clínicas escolares onde a simplicidade e a baixa manutenção superam a funcionalidade. No entanto, o posicionamento semiautônomo habilitado por software — agora um recurso de nível médio — consolida a liderança do segmento motorizado. À medida que os braços de imagem digital migram de carrinhos separados para suportes montados na cadeira, a diferença de preço entre as ofertas motorizadas e não motorizadas se amplia.

Por Mecanismo de Operação:

Sistemas Motorizados Elétricos AceleramAs cadeiras eletromecânicas detinham 36,20% de participação do tamanho do mercado de cadeiras odontológicas em 2025, mas os modelos motorizados elétricos superam com um CAGR de 6,95% graças à atuação precisa e silenciosa. As predefinições de memória programáveis minimizam a fadiga do operador e facilitam o posicionamento repetível do paciente para fluxos de trabalho de implantologia e ortodontia. As cadeiras hidráulicas permanecem economicamente eficientes, mas enfrentam escrutínio por possíveis vazamentos de fluido em ambientes estéreis.

Em hospitais de ensino, as cadeiras elétricas se integram a softwares de simulação que registram dados posicionais para revisão do desempenho dos alunos, reforçando a demanda. Os fabricantes comercializam conjuntos de motores modulares que simplificam os reparos em campo, compensando parcialmente a escassez de técnicos. As variantes pneumáticas/manuais recuam para ambientes de baixa complexidade onde a infraestrutura de energia elétrica é pouco confiável.

Por Aplicação:

Aplicações Cirúrgicas Impulsionam o CrescimentoAs cadeiras de exame ainda representam 46,80% da receita, refletindo amplas cargas de casos de atenção primária. No entanto, as categorias de cirurgia e implantologia experimentam um CAGR de 6,25% à medida que populações envelhecidas buscam restaurações de arco completo e as DSOs internalizam serviços especializados. A articulação aprimorada do apoio de cabeça e os recursos de rotação de 180 graus permitem ergonomia complexa de cirurgia oral, reduzindo as transferências de pacientes entre consultórios.

Adjuntos robóticos com suporte de IA em desenvolvimento visam automatizar trajetórias de perfuração, e a integração requer bases elétricas extremamente estáveis com precisão posicional em nível de mícron. Para casos ortodônticos, os scanners 3D incorporados na cadeira reduzem os tempos de consulta, mas a receita por unidade permanece menor do que nas aplicações cirúrgicas, moderando o crescimento. Em todas as aplicações, as atualizações de software desbloqueiam novos protocolos de procedimento, prolongando os ciclos de vida dos equipamentos.

Por Usuário Final:

Centros de Cirurgia Ambulatorial Expandem RapidamenteAs clínicas odontológicas reivindicaram 56,48% das unidades vendidas em 2025, mas os centros de cirurgia ambulatorial (ASCs) registram um robusto CAGR de 7,25%. As mudanças no reembolso de seguros favorecem ambientes ambulatoriais que reduzem os custos totais de cuidado. Os ASCs investem em cadeiras multiespecialidades equipadas com interfaces de anestesia, permitindo extrações complexas e colocações de implantes sob sedação consciente.

Os hospitais continuam a abrigar suítes maxilofaciais, mas se concentram em torno do atendimento a traumas, uma base de receita mais restrita. As unidades móveis governamentais e as clínicas de campo militares completam o segmento "outros", frequentemente dependendo de cadeiras portáteis robustas. Os fabricantes de cadeiras projetam estofamento de liberação rápida e revestimentos antimicrobianos especificamente para as demandas de rotatividade dos ASCs.

Por Canal de Distribuição:

Comércio Eletrônico Ganha ImpulsoOs canais de vendas diretas capturaram 56,02% de participação em 2025 porque as grandes DSOs negociam contratos de fábrica para clínica. No entanto, os portais digitais registram o maior CAGR de 7,52%, pois consultórios de pequeno e médio porte adotam a aquisição online para comparar preços em tempo real. Os configuradores baseados em nuvem ilustram os layouts dos consultórios, enquanto os aplicativos de realidade aumentada simulam o posicionamento das cadeiras, encurtando os ciclos de decisão.

Os revendedores mantêm relevância onde a instalação agrupada e o serviço no local são essenciais, particularmente para licitações hospitalares de múltiplas unidades. Os fabricantes respondem lançando modelos híbridos: as cadeiras são enviadas via comércio eletrônico, mas incluem visitas de técnicos locais pré-pagas. Os kits de consumíveis no estilo de assinatura ancoram ainda mais os clientes aos ecossistemas de marca.

Análise Geográfica

Mercado de Cadeiras Odontológicas na América do Norte

A América do Norte deteve 39,10% da receita global em 2025, sustentada pela ampla cobertura de seguros e pela rápida consolidação de Organizações de Serviços Odontológicos (DSO) que impulsiona a aquisição padronizada de cadeiras com tecnologia avançada. O mercado de cadeiras odontológicas nos Estados Unidos beneficia-se de programas de arrendamento que convertem despesas de capital em desembolsos operacionais previsíveis, compensando a escassez de técnicos que ainda prolonga os prazos de reparo em estados rurais. As tarifas sobre equipamentos importados impostas em 2025 elevaram os custos de aquisição, mas os fornecedores responderam com bônus de troca e garantias estendidas. Iniciativas políticas que promovem a portabilidade de licenças para profissionais de odontologia visam aliviar os gargalos de contratação, apoiando indiretamente a utilização das cadeiras.

Mercado de Cadeiras Odontológicas na APAC

A Ásia-Pacífico registra o crescimento mais acelerado, com CAGR de 7,80% até 2031. Campanhas governamentais de saúde bucal na Malásia, na Índia e na China subsidiam a modernização de equipamentos em clínicas públicas, ampliando o acesso e impulsionando o volume. O Plano Estratégico Nacional de Saúde Bucal da Malásia direciona subsídios de capital para cadeiras ergonômicas adequadas ao atendimento geriátrico, enquanto o setor de dispositivos médicos da Índia, em expansão e avaliado em 9 bilhões de USD, permanece fortemente dependente de importações. O aumento da renda disponível impulsiona a abertura de clínicas privadas no Vietnã, na Indonésia e nas Filipinas, onde cadeiras motorizadas de nível intermediário são preferidas. Montadores locais tentam oferecer preços abaixo das importações, mas a defasagem técnica em atuadores de precisão mantém as marcas internacionais dominantes.

Mercado de Cadeiras Odontológicas na Europa

A Europa registra expansão estável de dígito médio único à medida que as clínicas se modernizam para atender às diretivas ambientais da União Europeia voltadas à eficiência energética. Empréstimos subsidiados incentivam a substituição de sistemas hidráulicos a óleo por acionamentos elétricos, alinhando os objetivos de sustentabilidade e controle de infecções. Vouchers de saúde bucal geriátrica na Alemanha e nos países nórdicos estimulam a demanda por cadeiras com capacidade de peso bariátrico e espaço estendido para as pernas. A escassez de técnicos espelha os padrões da América do Norte, levando os fornecedores a integrar diagnósticos remotos em conformidade com os padrões de cibersegurança da União Europeia. Os mercados da Europa Oriental adotam unidades recondicionadas de forma agressiva, moderando os volumes de novas unidades, mas ampliando as perspectivas de serviços de pós-venda.

Cenário Competitivo

A concentração do mercado permanece moderada. Os principais fornecedores comandam uma participação combinada significativa na receita, deixando espaço para especialistas regionais. A Dentsply Sirona lidera com base na força de sua plataforma integrada DS Core, mas absorveu USD 495 milhões em reduções ao valor recuperável de ágio durante 2024, refletindo pressão de preços e recuperação pós-pandemia mais lenta.[3]Dentsply Sirona, "Apresentação de Resultados do 4º Trimestre de 2024," dentsplysirona.com A Midmark amplifica o valor da marca por meio de prêmios de design para seus sistemas móveis, diferenciando-se por meio de ergonomia centrada no usuário.

O foco estratégico muda para ecossistemas de plataforma. Os principais fornecedores agrupam cadeiras com sensores de imagem, assinaturas em nuvem e análises de IA, criando fluxos de receita recorrentes e aumentando os custos de troca. Os programas de serviço agora incluem painéis de manutenção preditiva que alertam os técnicos antes da falha de componentes, mitigando a escassez de técnicos. Startups como a Perceptive, apoiada por USD 30 milhões em financiamento, impulsionam cadeiras com robótica aumentada que prometem colocação semiautomática de implantes, potencialmente redefinindo o rendimento cirúrgico.

A atividade de fusões e aquisições se concentra na alavancagem de distribuição. A aquisição da Patterson Companies pela Patient Square Capital remove as pressões de resultados trimestrais, permitindo um investimento mais profundo em serviços pós-venda de cadeiras. O interesse de capital privado sugere que as margens de serviço a jusante superam os lucros de hardware, levando os fabricantes de equipamentos originais a agrupar garantias estendidas e treinamento de conformidade. Para resolver as escassez de técnicos, vários fabricantes pilotam óculos inteligentes de assistência remota que orientam a equipe local em reparos complexos, reduzindo os custos de deslocamento e o tempo de inatividade.

Líderes do Setor de Cadeiras Odontológicas

A-dec Inc

Dentsply Sirona

Midmark Corporation

PLANMECA OY

Takara Belmont

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cadeiras Odontológicas

- A-dec Inc

- Dentsply Sirona

- Planmeca

- Midmark

- Kavo Dental

- Takara Belmont

- Boyd Industries

- DENTALEZ, Inc..

- XO CARE A/S

- CHIRANA Medical

- Heka Dental

- Summit Dental Systems

- Fimet Oy

- Diplomat Dental

- Fedesa

- DCI Edge

- Shanghai Foshion Medical

Desenvolvimento Recente do Setor no Mercado de Cadeiras Odontológicas

- Junho de 2025: A Scientific Reports publicou pesquisa de ergonomia baseada em simulação destacando modificações no encosto e no cuspideiro que reduzem o estresse lombar do clínico, influenciando os próximos designs de cadeiras.

- Dezembro de 2024: A Patient Square Capital adquiriu a Patterson Companies por USD 4,1 bilhões, posicionando o distribuidor para expandir a logística de cadeiras na América do Norte e no Reino Unido.

- Setembro de 2024: A Carestream Dental captou USD 525 milhões para acelerar a integração de módulos de IA em futuras plataformas de cadeiras.

- Janeiro de 2024: A Midmark Corporation apresentou seu redesenhado Sistema de Cadeira Odontológica Móvel, em conformidade com os novos padrões de cadeiras de exame e reconhecido pela excelência em design industrial.

Escopo do Relatório Global do Mercado de Cadeiras Odontológicas

De acordo com o escopo do relatório, as cadeiras odontológicas são equipamentos essenciais no setor odontológico, projetadas para otimizar o conforto do paciente e simplificar os procedimentos odontológicos. Essas cadeiras oferecem configurações ajustáveis para suportar vários tratamentos e frequentemente são integradas com recursos avançados, como sistemas de iluminação, bandejas de instrumentos e linhas de água. As cadeiras odontológicas modernas enfatizam o design ergonômico, aumentando a eficiência operacional para os profissionais e garantindo uma experiência superior ao paciente. O mercado de cadeiras odontológicas é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em design montado no teto, design móvel independente e design montado em cadeira odontológica. Por aplicação, o mercado é segmentado em exame, cirurgia, ortodontia e outros. Por usuário final, o mercado é segmentado em hospitais, clínicas odontológicas e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

Visão Geral da Segmentação

| Design Montado no Teto |

| Design Móvel Independente |

| Design Montado em Cadeira Odontológica |

| Motorizada |

| Não Motorizada |

| Eletromecânico |

| Hidráulico |

| Motorizado Elétrico |

| Pneumático / Manual |

| Exame |

| Cirurgia e Implantologia |

| Ortodontia |

| Outros |

| Clínicas Odontológicas |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Outros |

| Direto (Fabricante ao Consultório) |

| Vendas por Revendedor / Distribuidor |

| Comércio Eletrônico e Portais Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Design | Design Montado no Teto | |

| Design Móvel Independente | ||

| Design Montado em Cadeira Odontológica | ||

| Por Tipo de Produto | Motorizada | |

| Não Motorizada | ||

| Por Mecanismo de Operação | Eletromecânico | |

| Hidráulico | ||

| Motorizado Elétrico | ||

| Pneumático / Manual | ||

| Por Aplicação | Exame | |

| Cirurgia e Implantologia | ||

| Ortodontia | ||

| Outros | ||

| Por Usuário Final | Clínicas Odontológicas | |

| Hospitais | ||

| Centros de Cirurgia Ambulatorial | ||

| Outros | ||

| Por Canal de Distribuição | Direto (Fabricante ao Consultório) | |

| Vendas por Revendedor / Distribuidor | ||

| Comércio Eletrônico e Portais Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cadeiras odontológicas em 2026?

O tamanho do mercado de cadeiras odontológicas é de USD 0,96 bilhão em 2026.

Com que velocidade o mercado de cadeiras odontológicas deve crescer até 2031?

Projeta-se que se expanda a um CAGR de 5,34%, atingindo USD 1,24 bilhão até 2031.

Qual região está crescendo mais rapidamente no mercado de cadeiras odontológicas?

O mercado de cadeiras odontológicas da Ásia-Pacífico deve registrar um CAGR de 7,80% entre 2026-2031.

Qual segmento de design está se expandindo mais rapidamente?

As cadeiras móveis independentes lideram o crescimento com um CAGR de 6,29% devido ao seu posicionamento flexível no consultório.

Por que as cadeiras motorizadas dominam a participação?

As cadeiras motorizadas integram posicionamento programável e interfaces digitais, assegurando 64,62% de participação em 2025 e sustentando o crescimento a um CAGR de 6,55%.

Página atualizada pela última vez em: