Tamanho e Participação do Mercado de Decabromodiphenyl Ether

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

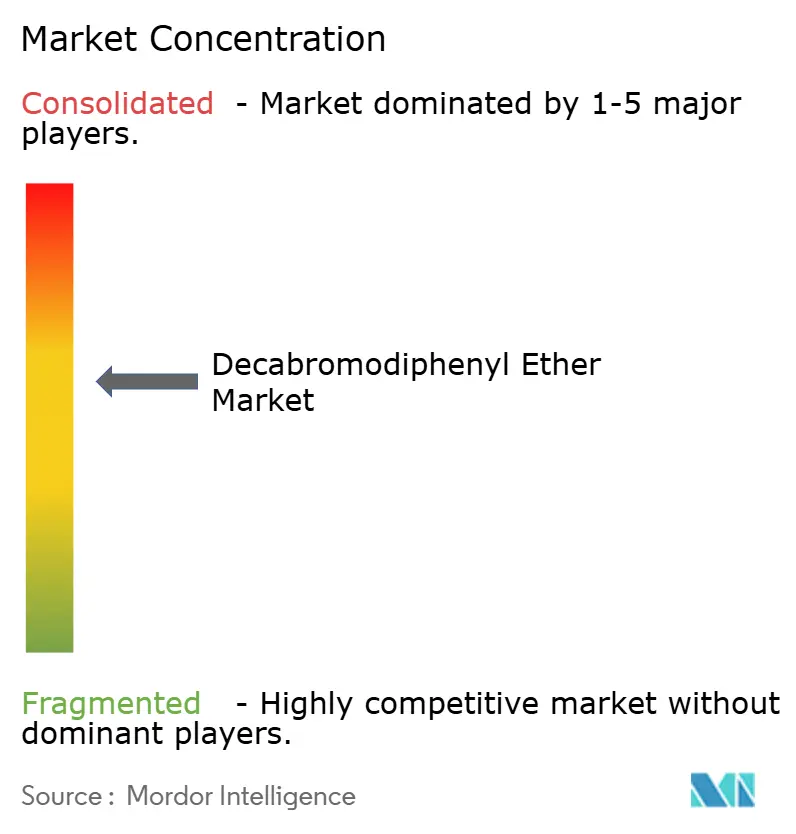

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Decabromodiphenyl Ether por Mordor Intelligence

Espera-se que o tamanho do Mercado de Decabromodiphenyl Ether aumente de USD 1,16 bilhão em 2025 para USD 1,20 bilhão em 2026 e atinja USD 1,45 bilhão até 2031, crescendo a um CAGR de 3,83% ao longo de 2026-2031. As isenções regulatórias da Ásia-Pacífico que permitem que plásticos reciclados contenham até 1.000 mg/kg de decaBDE sustentam volumes significativos em peças eletrônicas e automotivas, mesmo enquanto a União Europeia aplica um limite de traço não intencional mais rigoroso de 10 mg/kg. Os produtores integrados do Mar Morto mantêm os custos de produção de bromo abaixo de USD 2,70 por kg, proporcionando uma vantagem de preço de 20-30% sobre as alternativas à base de fósforo e preservando as margens brutas. As poliolefinas dominam o mercado de decabromodiphenyl ether devido à sua capacidade de atingir classificações UL 94 V-0 em revestimentos de fios e cabos com apenas 10-12% de carregamento. O poliuretano é o material de crescimento mais rápido, pois as aplicações de espuma spray podem atender aos padrões ASTM E84 sem exigir revestimentos intumescentes adicionais. Os invólucros eletrônicos permanecem a principal aplicação, mas os plásticos automotivos reciclados estão ganhando participação de mercado à medida que os regulamentos de circularidade europeus exigem 25% de conteúdo reciclado, permitindo que os aditivos de bromo legados permaneçam abaixo dos limites de limiar quando diluídos.

Principais Conclusões do Relatório

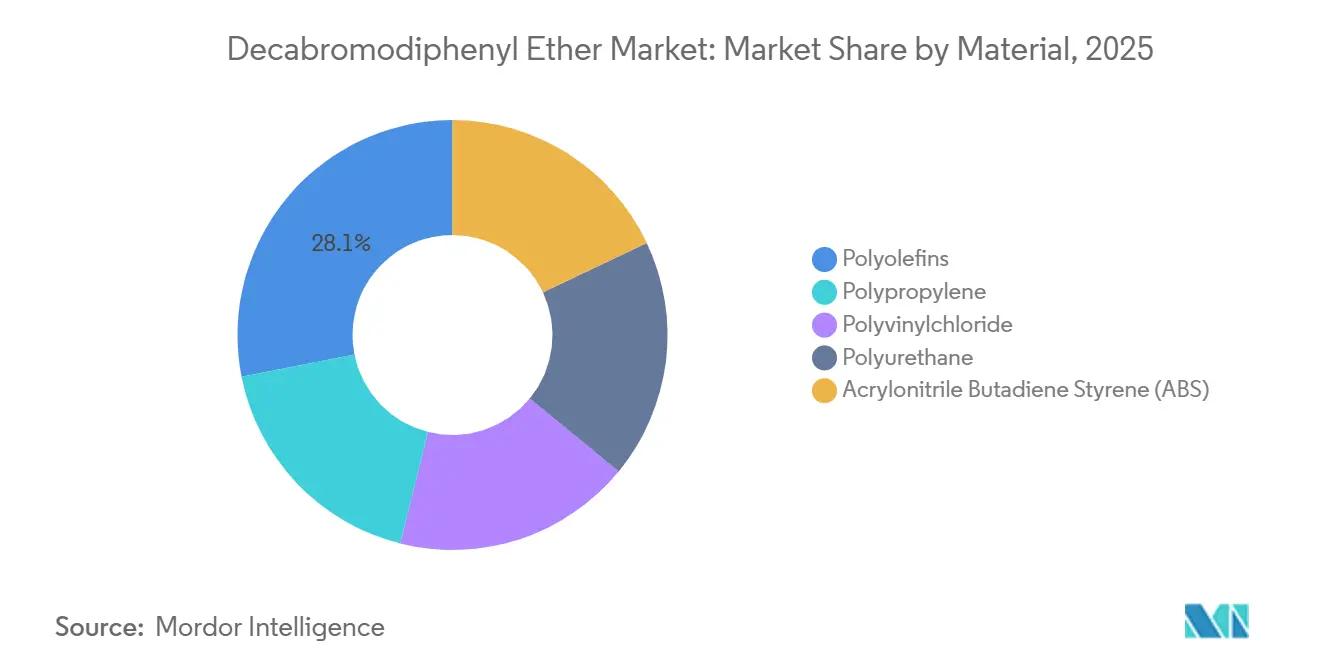

- Por material, as poliolefinas lideraram com 28,11% da participação do mercado de decabromodiphenyl ether em 2025, enquanto o poliuretano tem previsão de expansão a um CAGR de 4,33% até 2031.

- Por aplicação, os invólucros de equipamentos elétricos e eletrônicos representaram 33,39% da participação do mercado de decabromodiphenyl ether em 2025, enquanto os componentes automotivos avançam a um CAGR de 4,22% até 2031.

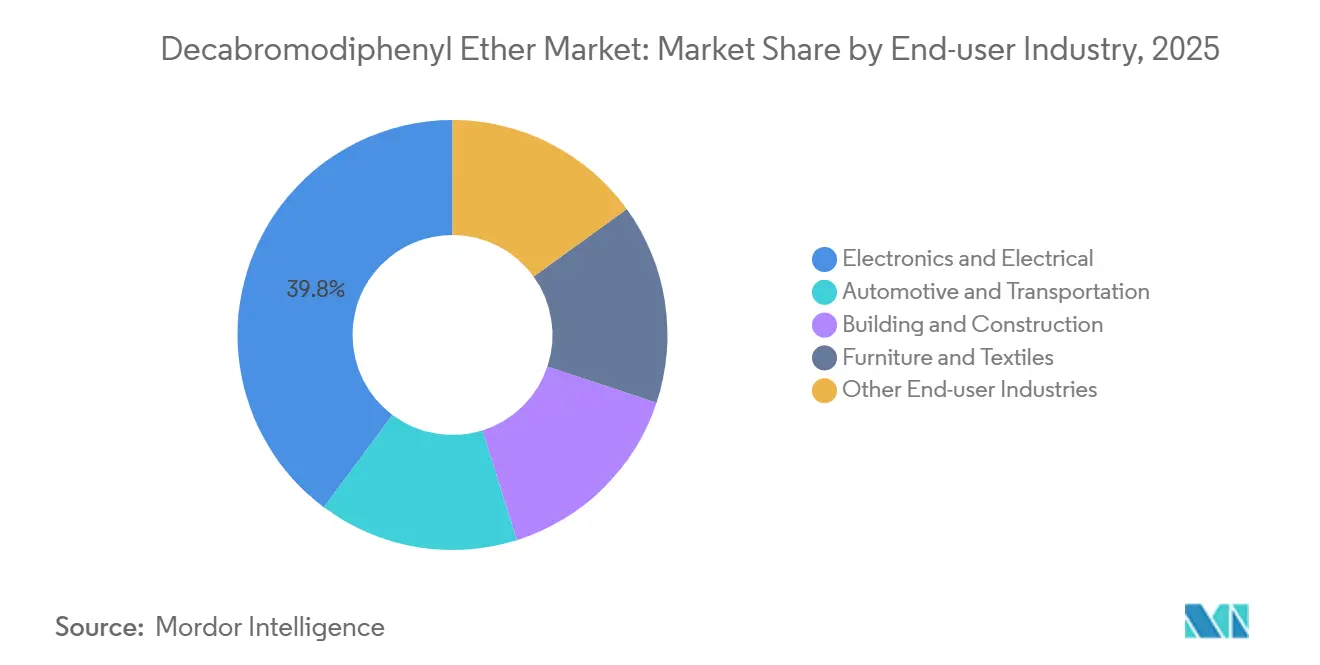

- Por indústria do usuário final, eletrônica e elétrica representou 39,78% da participação do mercado de decabromodiphenyl ether em 2025, enquanto automotivo e transporte avança a um CAGR de 4,67% até 2031.

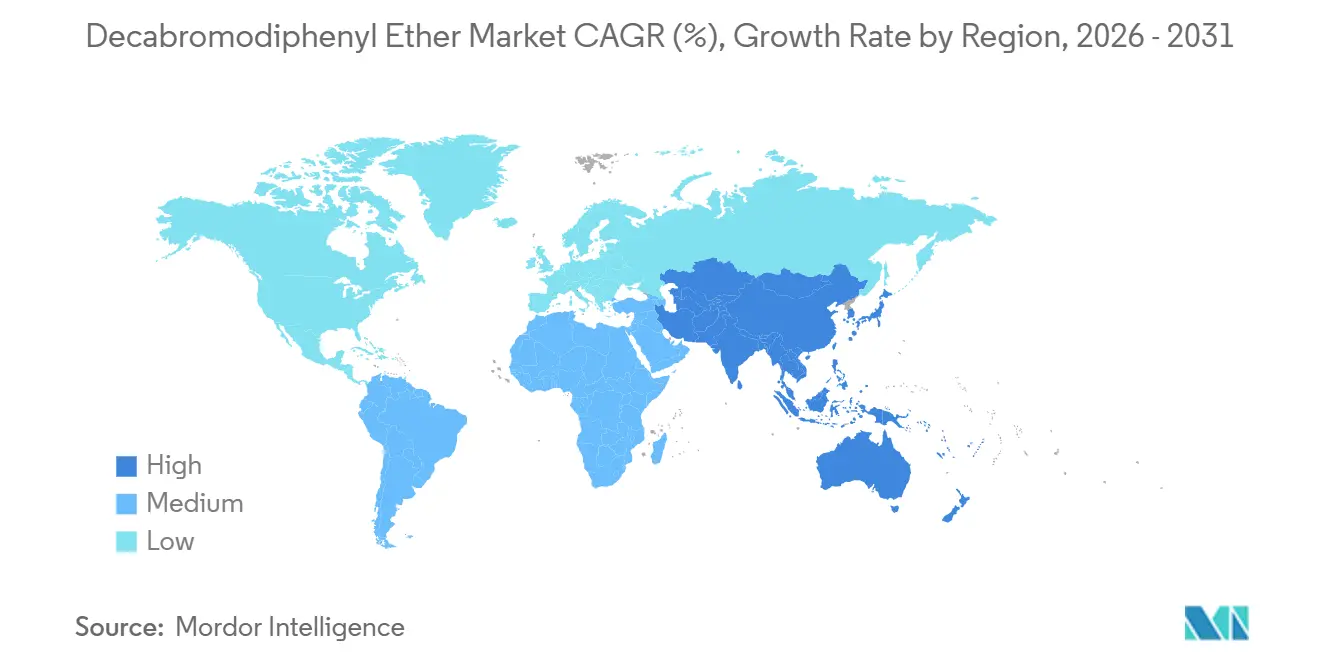

- Por geografia, a Ásia-Pacífico deteve 50,44% da participação do mercado de decabromodiphenyl ether em 2025 e tem projeção de registrar o maior CAGR regional de 4,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Decabromodiphenyl Ether

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda robusta do setor de plásticos para Eletrônica e Elétrica | +1.2% | Global, concentrada na Ásia-Pacífico (China, Coreia do Sul, Vietnã) e América do Norte | Médio prazo (2-4 anos) |

| Crescimento dos plásticos de construção em economias em desenvolvimento | +0.9% | Ásia-Pacífico (Índia, ASEAN), Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Competitividade de custos versus retardantes de chama bromados alternativos | +0.7% | Global, particularmente Ásia-Pacífico e Oriente Médio com matéria-prima de bromo de baixo custo | Curto prazo (≤ 2 anos) |

| Isenções regulatórias da Ásia-Pacífico para plásticos reciclados contendo decaBDE | +0.6% | Ásia-Pacífico (China, Índia, países da ASEAN) | Médio prazo (2-4 anos) |

| Uso crescente em plásticos de interiores automotivos reciclados | +0.5% | Europa, América do Norte, Ásia-Pacífico (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Robusta do Setor de Plásticos para Eletrônica e Elétrica

A eletrônica de consumo, o hardware de data centers e os equipamentos de carregamento de veículos elétricos representaram coletivamente 39,78% do uso projetado em 2025. Conectores miniaturizados e invólucros de parede fina exigem conformidade com UL 94 V-0 em espessuras abaixo de 0,75 mm, alcançável com 8-10% de decaBDE em blendas de PC/ABS que também atendem ao limite de 900 ppm de halogênio total da Lenovo. O aumento das vendas na divisão de Eletro e Eletrônica da LANXESS no quarto trimestre de 2025 destaca a demanda por componentes de alta temperatura em cartões 5G e de IA, o que compensou a mudança mais ampla em direção a químicas sem halogênio. O padrão IEC 62368-1, que permite que os componentes operem a temperaturas de até 150 °C, favorece o decaBDE em relação aos revestimentos intumescentes que se degradam próximo a 120 °C. A China, produzindo aproximadamente 35% da eletrônica global, continua a especificar decaBDE, pois seu projeto de padrão GB/T para plásticos reciclados permite 1.000 mg/kg em aplicações sem contato com alimentos.

Crescimento dos Plásticos de Construção em Economias em Desenvolvimento

A espuma rígida de isolamento utilizada em projetos de metrô, aeroporto e armazém na Índia, Indonésia e Filipinas deve cumprir os índices de propagação de chama ASTM E84 de ≤75 e índices de fumaça de ≤450. As formulações contendo 10-14% de decaBDE atendem a esses requisitos enquanto reduzem os custos instalados em 18-22% em comparação com sistemas sem halogênio[1]Conselho Internacional de Códigos, "IBC 2024 e Revisões Propostas para 2027," iccsafe.org. O Banco Asiático de Desenvolvimento projeta que o Sudeste Asiático investirá mais de USD 200 bilhões anualmente em infraestrutura até 2030, impulsionando a demanda por painéis de poliuretano e PIR incorporando retardantes de chama bromados. Nos EUA, os empreiteiros de espuma spray também favorecem as blendas de decaBDE para simplificar a conformidade com ICC-ES AC377 em comparação com os sistemas de fósforo, que requerem carregamentos mais elevados.

Competitividade de Custos Versus Retardantes de Chama Bromados Alternativos

As salmouras do Mar Morto, contendo mais de 5.000 mg/L de bromo, aproximadamente 10 vezes a concentração encontrada no Arkansas, mantêm os custos de energia próximos a USD 0,40 por kg de bromo elementar. Os preços à vista do decaBDE na Ásia variaram entre USD 3,50 e USD 4,20 por kg no final de 2025, permanecendo abaixo dos preços do TBBPA e do DBDPE de USD 4,80–5,60 por kg. Os ésteres de fósforo requerem 15-20% de carregamento para atingir a conformidade com UL 94 V-0 em PC/ABS, efetivamente dobrando os custos de aditivos. A queda de 8% nos valores médios de importação de bromo dos EUA para aproximadamente USD 2,70 por kg em 2024 melhorou ainda mais as margens relativas para os compostos de decaBDE.

Isenções Regulatórias da Ásia-Pacífico para Plásticos Reciclados Contendo DecaBDE

O projeto de padrão GB/T da China permite que plásticos reciclados para aplicações sem contato com alimentos contenham até 1.000 mg/kg de decaBDE, significativamente superior ao limite de traço de 10 mg/kg da UE. Os fabricantes europeus devem segregar os fluxos de baixo teor de halogênio, enquanto os OEMs asiáticos misturam 30-40% de ABS ou polipropileno pós-consumo sem testes adicionais. A lei de Responsabilidade Estendida do Produtor revisada da Coreia do Sul exige 25% de conteúdo reciclado até 2027, mas não aplica verificações de substâncias, permitindo que empresas como Samsung e LG usem recicláveis contendo 5-8% de decaBDE. Espera-se que essa disparidade regulatória persista até que a Comissão Europeia negocie limites harmonizados com parceiros comerciais após 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições do REACH da UE e da Convenção de Estocolmo | -0.8% | Europa, com efeitos secundários na América do Norte e nos mercados desenvolvidos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança comercial em direção a químicas substitutas mais seguras | -0.5% | Global, liderada pela América do Norte e Europa; adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proibições de aquisição sustentável por OEMs | -0.4% | Global, concentrada nos setores automotivo e eletrônico na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições do REACH da UE e da Convenção de Estocolmo

A UE reduziu o limite de traço não intencional para PBDEs para 10 mg/kg em 2026, eliminando efetivamente a maioria dos fluxos de ABS reciclado e polipropileno[2]Parlamento Europeu, "Regulamento sobre Veículos em Fim de Vida," europa.eu. Os testes de fluorescência de raios X adicionam USD 0,08-0,12 por kg aos custos de composição e rejeitam até 70% do reciclado. A proibição total do DBDPE no Canadá e o prazo de 2027 da Austrália indicam que os mercados da OCDE para decaBDE podem contrair 15-18% até 2031. Os registros regulatórios revelam que cada nova avaliação de risco sob o REACH ou o TSCA custa aos produtores mais de USD 2 milhões por substância, levando à consolidação entre os menores fabricantes de bromo.

Mudança Comercial em Direção a Químicas Substitutas Mais Seguras

Os retardantes de chama poliméricos SAYTEX da Albemarle Corporation, que afirmam ter uma pegada de carbono 70% menor em comparação com o BPADP, estão sendo testados em invólucros de baterias europeus. A LANXESS promove retardantes de chama bromados poliméricos que se ligam quimicamente aos polímeros, reduzindo a migração. Os fosfatos sem halogênio e os fosfinatos de alumínio atualmente detêm 12-15% do mercado europeu, apesar de um prêmio de preço de 25-30%. A associação da indústria PINFA continua a defender padrões sem halogênio, embora carregamentos mais elevados frequentemente reduzam a resistência ao impacto e o alongamento, retardando a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Poliolefinas Dominam Enquanto o Poliuretano Acelera

As poliolefinas representaram 28,11% da participação do mercado de decabromodiphenyl ether em 2025, pois 10-12% de decaBDE garante a conformidade com UL 94 V-0 em revestimentos de fios e cabos e invólucros elétricos. A vantagem de custo do segmento sobre os compostos sem halogênio sustenta a demanda, mesmo com as proibições de aquisição de certas marcas de eletrodomésticos.

O poliuretano exibiu a maior taxa de crescimento, com um CAGR de 4,33% até 2031, à medida que os empreiteiros de espuma spray utilizam cada vez mais blendas de decaBDE para atender aos padrões ASTM E84 sem exigir barreiras térmicas de placa de gesso. Embora as mudanças nos limites de fumaça dos códigos de construção e a adoção de painéis PIR com face metálica possam reduzir a intensidade de aditivos, a crescente demanda por isolamento na Ásia continua a impulsionar o crescimento da receita.

Por Aplicação: Invólucros de Equipamentos Elétricos e Eletrônicos Lideram, Enquanto os Componentes Automotivos Ganham Impulso

Os invólucros de equipamentos elétricos e eletrônicos representaram 33,39% da demanda de 2025, impulsionados por peças de ABS e PC/ABS que requerem proteção contra chamas em aplicações de parede fina. A miniaturização do hardware 5G e de IA, juntamente com a alta tolerância a halogênios na região Ásia-Pacífico, garante uma base de produção estável. Os componentes automotivos têm projeção de crescer à taxa mais rápida, com um CAGR de 4,22% até 2031, à medida que os regulamentos da UE exigem o uso de plásticos reciclados, muitos dos quais contêm decaBDE legado. Isso permite que os compostos atinjam a conformidade com UL 94 V-0 a custos competitivos. Espera-se que a participação de mercado vinculada aos interiores automotivos cresça, particularmente em blendas de painéis de instrumentos e painéis de portas.

As aplicações de fios e cabos permanecem um canal consistente, embora a mudança para sistemas de fibra óptica e Ethernet de baixa tensão deva limitar o crescimento de tonelagem a longo prazo. No setor de construção, limites de desenvolvimento de fumaça mais rigorosos a partir de 2027 podem exigir cargas de aditivos mais elevadas ou uma transição parcial para revestimentos intumescentes, potencialmente restringindo o crescimento da receita.

Por Indústria do Usuário Final: Eletrônica e Elétrica Lidera, Enquanto Automotivo e Transporte Crescem

A indústria eletrônica e elétrica representou 39,78% do consumo de 2025. A participação significativa da Ásia na fabricação global de dispositivos e os limites mais flexíveis de plásticos reciclados apoiam o uso contínuo de decaBDE em invólucros, conectores e fontes de alimentação.

Espera-se que o setor automotivo e de transporte cresça à taxa mais rápida, com um CAGR de 4,67% até 2031, à medida que os fluxos de ABS reciclado e polipropileno contendo 5-8% de decaBDE fornecem aos OEMs uma solução econômica para atender aos mandatos de 25% de conteúdo reciclado. No entanto, a participação de mercado associada ao isolamento de construção e construção civil pode diminuir à medida que os programas de rótulo verde penalizam o uso de aditivos persistentes.

Análise Geográfica

A Ásia-Pacífico controlou 50,44% da participação do mercado de decabromodiphenyl ether em 2025 e tem projeção de crescer a um CAGR de 4,71% até 2031, apoiada pela permissão de 1.000 mg/kg de plásticos reciclados da China e pelo desenvolvimento de uma planta de extração de bromo do mar de 30.000 tpa em Caofeidian. Os projetos de infraestrutura da Índia impulsionam ainda mais a demanda por painéis PIR e espuma spray. Além disso, o Japão e a Coreia do Sul exportam sucata contendo decaBDE para o Vietnã e a China, transferindo efetivamente os passivos ambientais para o exterior.

Na América do Norte, as instalações da Albemarle Corporation em Magnolia e da LANXESS em El Dorado fornecem segurança de abastecimento, com a Tetra Technologies esperada para aumentar a produção no Arkansas até o final de 2027. No entanto, as avaliações de risco do TSCA da EPA e as proibições de aquisição por OEMs representam desafios ao crescimento. A proibição do DBDPE no Canadá está impulsionando os fabricantes locais de eletrônicos em direção ao PC/ABS sem halogênio, reduzindo a receita do mercado de decabromodiphenyl ether.

A Europa enfrenta desafios significativos, com o limite de traço de 10 mg/kg do Regulamento sobre Poluentes Orgânicos Persistentes e o mandato de passaporte digital de 2028 reduzindo os fluxos de reciclados utilizáveis e acelerando a substituição. Alemanha, França e Reino Unido implementaram regulamentos de isolamento de construção sem halogênio, enquanto a Rússia e as nações da CEI continuam a adquirir sistemas bromados, proporcionando um canal limitado para os fornecedores regionais.

América do Sul, Oriente Médio e África representam uma parcela menor do mercado. A aplicação frouxa dos limites de aditivos bromados e os gastos rápidos em construção contribuem para um consumo modesto, mas estável, frequentemente fornecido por produtores chineses competitivos em custos.

Cenário Competitivo

O mercado é moderadamente concentrado. As salmouras do Mar Morto fornecem bromo a um custo de energia abaixo de USD 0,40 por kg, permitindo que os produtores forneçam decaBDE na Ásia a USD 2,70 por kg, em comparação com USD 3,50-4,20 das plantas de extração de água do mar chinesas. A unidade de Produtos Industriais da ICL reportou USD 1,254 bilhão em receita com uma margem de 22% em 2025, apesar das quedas de volume na América do Norte e na Europa. A receita de Especialidades da Albemarle Corporation atingiu USD 1,366 bilhão, embora a orientação para 2026 seja menor após uma inundação em janeiro de 2026 em sua joint venture Jordan Bromine Company. As vendas de Aditivos Especiais da LANXESS totalizaram EUR 2,056 bilhões, com os volumes de eletrônicos do quarto trimestre de 2025 mostrando crescimento positivo.

Os concorrentes chineses, como Shandong Haiwang e Oceanchem Group Limited, estão expandindo as instalações de extração de água do mar, mas carecem de laboratórios de aplicação downstream para atender aos requisitos de teste de chama dos OEMs. Os dados de importação do USGS indicam que Israel forneceu 87% dos volumes de bromo dos EUA em 2024, destacando a concentração geopolítica. Os novos entrantes estão introduzindo sistemas bromados poliméricos que resistem à reciclagem por pirólise e reduzem a lixiviação, mas seu prêmio de preço de 30-40% limita a adoção a nichos de alta margem.

Líderes da Indústria de Decabromodiphenyl Ether

Albemarle Corporation

LANXESS

ICL

Shandong Haiwang Chemical Co., Ltd

Unibrom Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A Agência de Proteção Ambiental dos EUA finalizou regras mais rigorosas sobre Substâncias Persistentes, Bioacumulativas e Tóxicas sob o TSCA para decabromodiphenyl ether e PIP (3:1), estabelecendo um limite de concentração de 0,1% e requisitos obrigatórios de Equipamento de Proteção Individual, com vigência a partir de janeiro de 2025. Essas revisões resultaram em custos de conformidade mais elevados e padrões de relatórios mais rigorosos para fabricantes nas indústrias eletrônica, automotiva e nuclear.

- Julho de 2024: O Roteiro de Restrições REACH atualizado da Comissão Europeia, que pausou as restrições a certos retardantes de chama organofosforados pendentes de avaliações de perigo, introduziu incerteza regulatória que estendeu a posição competitiva de substâncias legadas como o decabromodiphenyl ether. Embora destinado a apoiar a eliminação gradual de retardantes de chama prejudiciais, esse ajuste impactou as tendências de substituição e sustentou a demanda por decabromodiphenyl ether em aplicações específicas de alto desempenho onde as alternativas ainda não haviam sido totalmente adotadas.

Escopo do Relatório Global do Mercado de Decabromodiphenyl Ether

O decabromodiphenyl ether (decaBDE) é um retardante de chama altamente bromado que tem sido amplamente utilizado em plásticos, eletrônicos e têxteis. Em 2017, foi classificado como poluente perigoso sob a Convenção de Estocolmo devido às suas propriedades de persistência e bioacumulação.

O Mercado de Decabromodiphenyl Ether é segmentado por material, aplicação, indústria do usuário final e geografia. Por material, o mercado é segmentado em poliolefinas, policloreto de vinila, poliuretano, acrilonitrila butadieno estireno (ABS) e polipropileno. Por aplicação, o mercado é segmentado em invólucros de equipamentos elétricos e eletrônicos, fios e cabos, têxteis e estofados, materiais de construção (espumas de isolamento, painéis), componentes automotivos (painéis de instrumentos, plásticos de assentos) e outras aplicações. Por indústria do usuário final, o mercado é segmentado em eletrônica e elétrica, automotivo e transporte, construção civil, móveis e têxteis e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para decabromodiphenyl ether em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Poliolefinas |

| Policloreto de Vinila |

| Poliuretano |

| Acrilonitrila Butadieno Estireno (ABS) |

| Polipropileno |

| Invólucros de Equipamentos Elétricos e Eletrônicos |

| Fios e Cabos |

| Têxteis e Estofados |

| Materiais de Construção (Espumas de Isolamento, Painéis) |

| Componentes Automotivos (Painéis de Instrumentos, Plásticos de Assentos) |

| Outras Aplicações |

| Eletrônica e Elétrica |

| Automotivo e Transporte |

| Construção Civil |

| Móveis e Têxteis |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Poliolefinas | |

| Policloreto de Vinila | ||

| Poliuretano | ||

| Acrilonitrila Butadieno Estireno (ABS) | ||

| Polipropileno | ||

| Por Aplicação | Invólucros de Equipamentos Elétricos e Eletrônicos | |

| Fios e Cabos | ||

| Têxteis e Estofados | ||

| Materiais de Construção (Espumas de Isolamento, Painéis) | ||

| Componentes Automotivos (Painéis de Instrumentos, Plásticos de Assentos) | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Eletrônica e Elétrica | |

| Automotivo e Transporte | ||

| Construção Civil | ||

| Móveis e Têxteis | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de decabromodiphenyl ether?

O mercado de decabromodiphenyl ether está em USD 1,20 bilhão em 2026 e tem previsão de atingir USD 1,45 bilhão até 2031.

Qual região contribui com a maior receita?

A Ásia-Pacífico forneceu 50,44% das vendas mundiais em 2025 e apresenta o maior crescimento regional a um CAGR de 4,71% até 2031.

Qual aplicação adicionará demanda mais rapidamente até 2031?

Os componentes automotivos têm projeção de crescer a um CAGR de 4,22% até 2031, à medida que os OEMs misturam resina reciclada contendo decaBDE para atender às regras de circularidade.

Por que os fabricantes de eletrônicos favorecem o decaBDE?

O aditivo garante UL 94 V-0 com baixo carregamento, é adequado para peças de alta temperatura conforme IEC 62368-1 e mantém uma vantagem de custo de 20-30% sobre os sistemas de fósforo.

Página atualizada pela última vez em: