Tamanho e Participação do Mercado de Éter Etil Terciário Butílico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.41% CAGR |

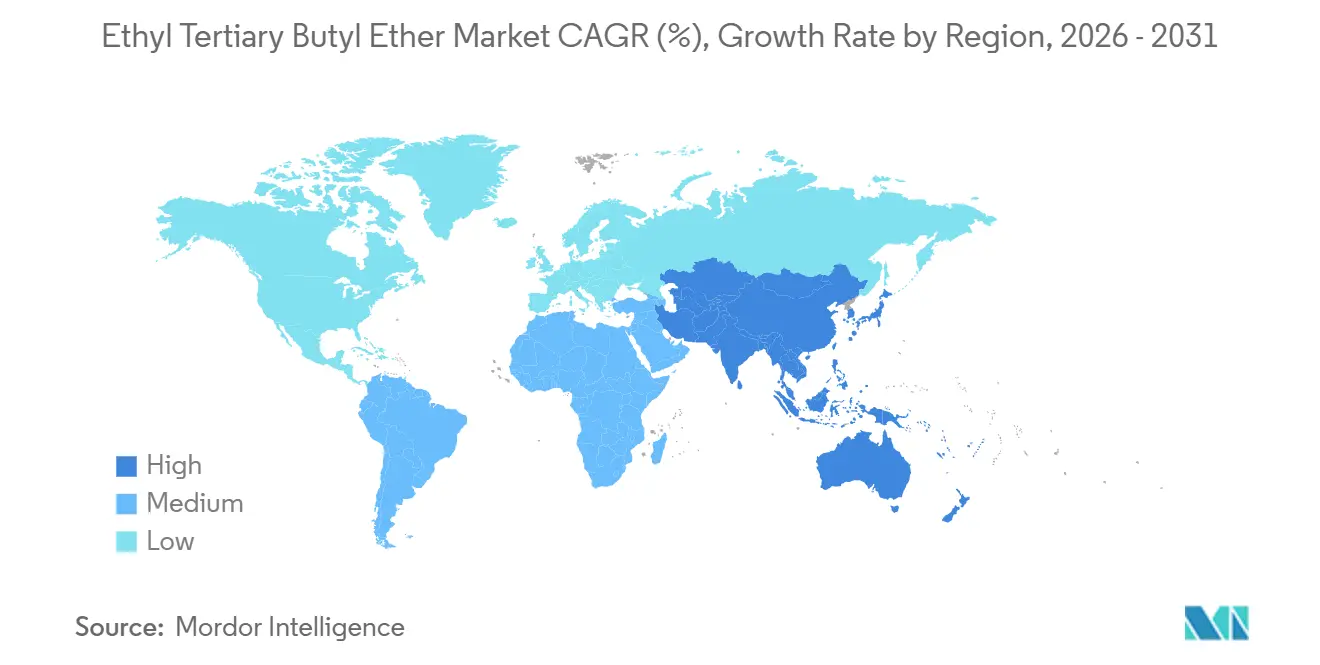

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Éter Etil Terciário Butílico por Mordor Intelligence

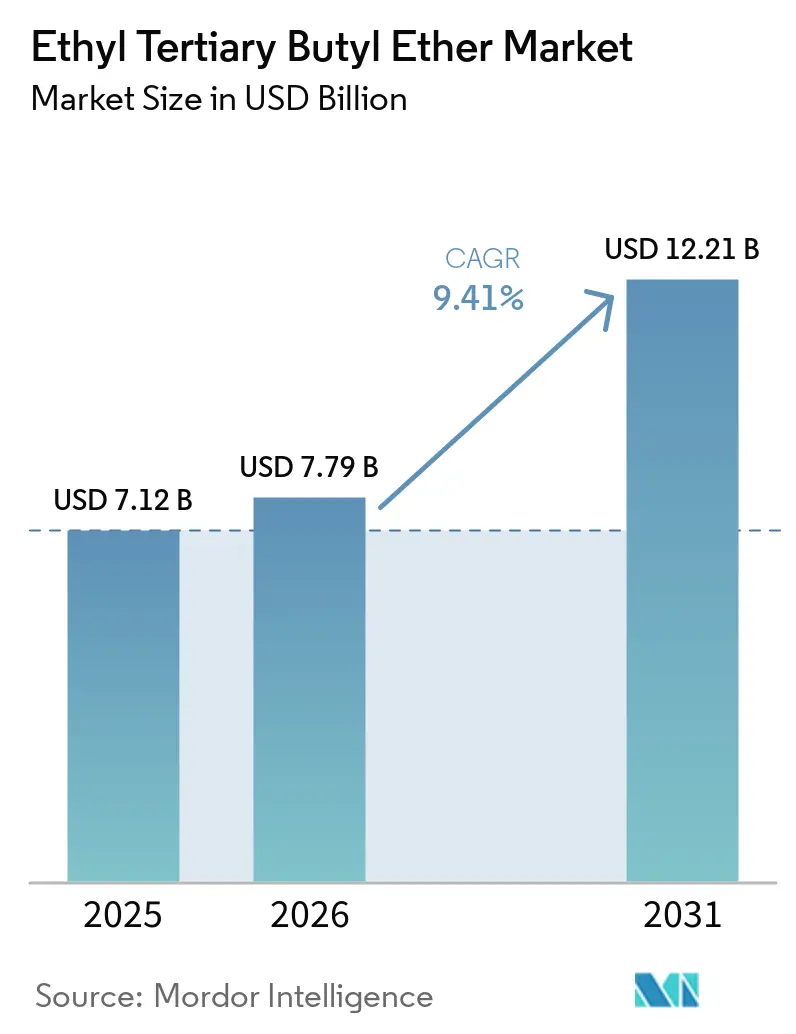

O tamanho do Mercado de Éter Etil Terciário Butílico está projetado em USD 7,12 bilhões em 2025, USD 7,79 bilhões em 2026, e deve atingir USD 12,21 bilhões até 2031, crescendo a um CAGR de 9,41% de 2026 a 2031. Mandatos mais rigorosos de biocombustíveis na Europa e no Japão, a conclusão da eliminação gradual do MTBE na América do Norte e o aumento da demanda por gasolina premium na China continuam a redirecionar os gastos com melhoria de octanagem em direção ao éter etil terciário butílico. Os refinadores valorizam a baixa pressão de vapor e o alto número de octanas de pesquisa do aditivo, pois isso lhes permite manter mais hidrocarbonetos leves no pool de gasolina sem ultrapassar os limites de emissões evaporativas. A economia de produção depende cada vez mais da disponibilidade de bioetanol certificado, enquanto rotas piloto para isobutileno renovável prometem menor intensidade de carbono após 2028. O crescente interesse em combustíveis marítimos e de aviação sustentáveis oferece um potencial adicional opcional, embora as especificações atuais de combustível ainda excluam aditivos à base de éter.

Principais Conclusões do Relatório

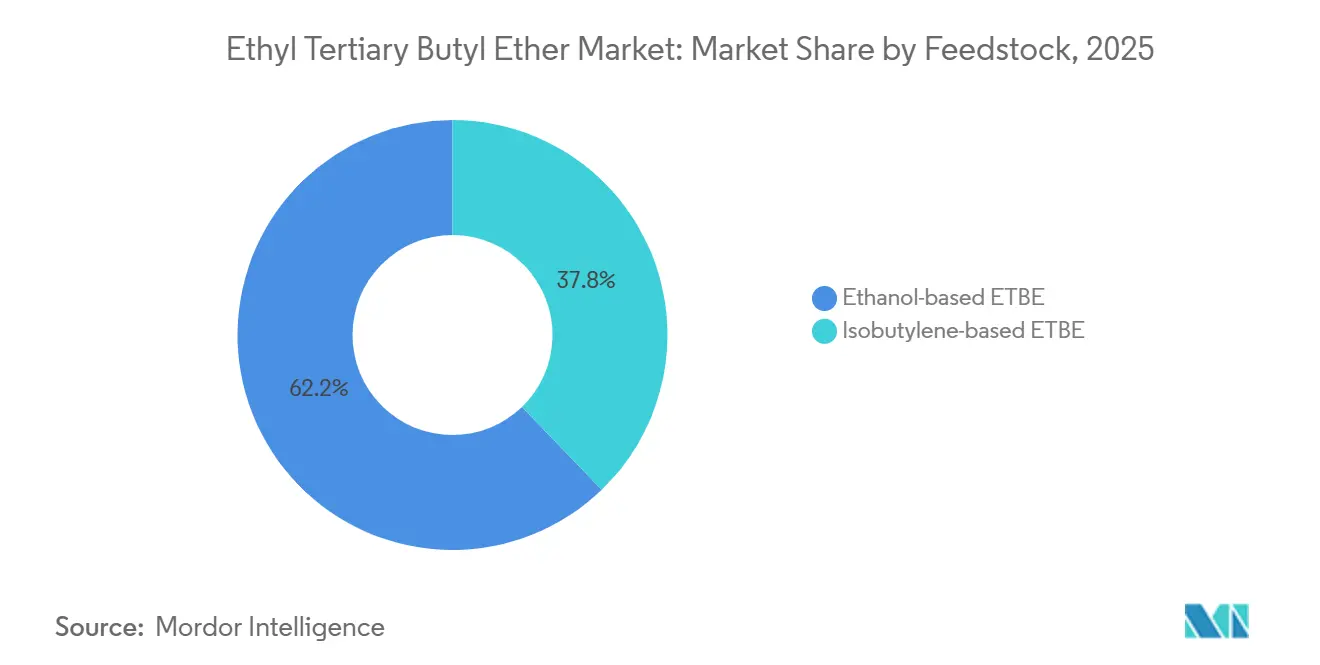

- Por matéria-prima, o ETBE à base de etanol capturou 62,22% da participação do mercado de éter etil terciário butílico em 2025 e avança a um CAGR de 9,22% até 2031.

- Por tipo de combustível, a gasolina sem chumbo detinha uma participação de 45,11% no mercado em 2025. Espera-se que a participação de mercado das misturas E10 e outros biocombustíveis cresça a um CAGR de 9,78% durante o período de previsão (2026-2031).

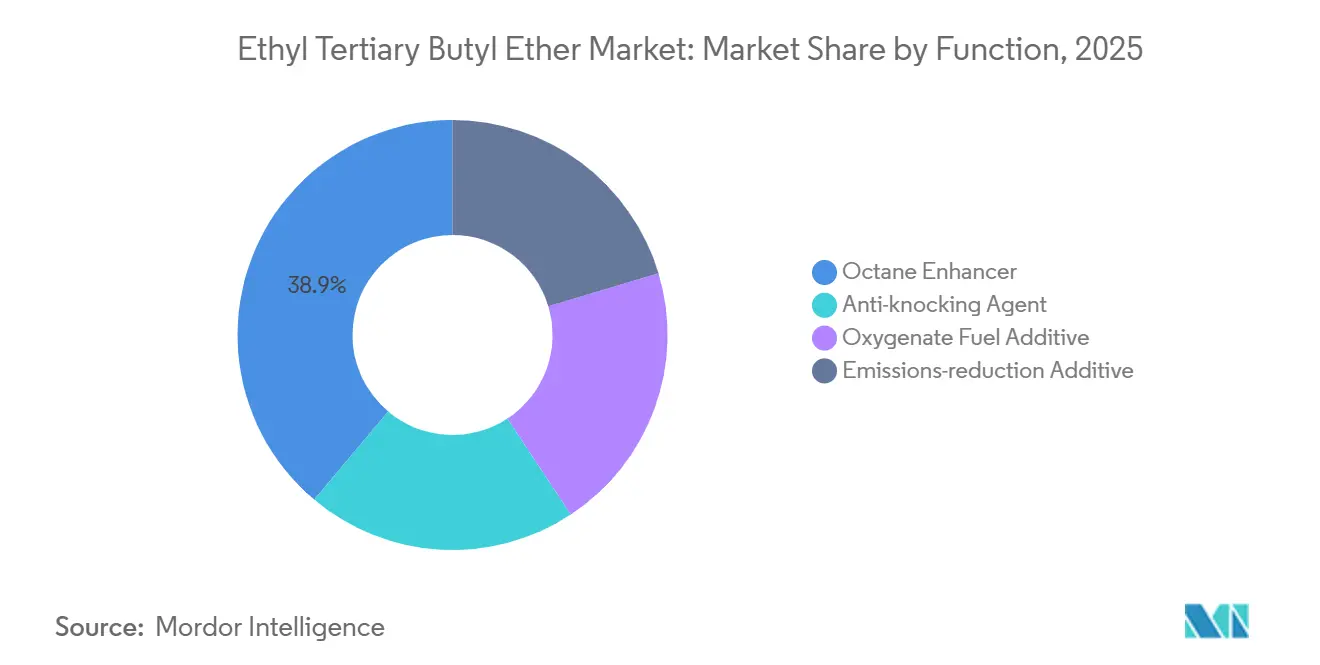

- Por função, o melhorador de octanagem detinha a maior participação de 38,88% em 2025, e espera-se que a participação do aditivo de redução de emissões aumente ao CAGR mais rápido de 9,11% durante o período de previsão (2026-2031).

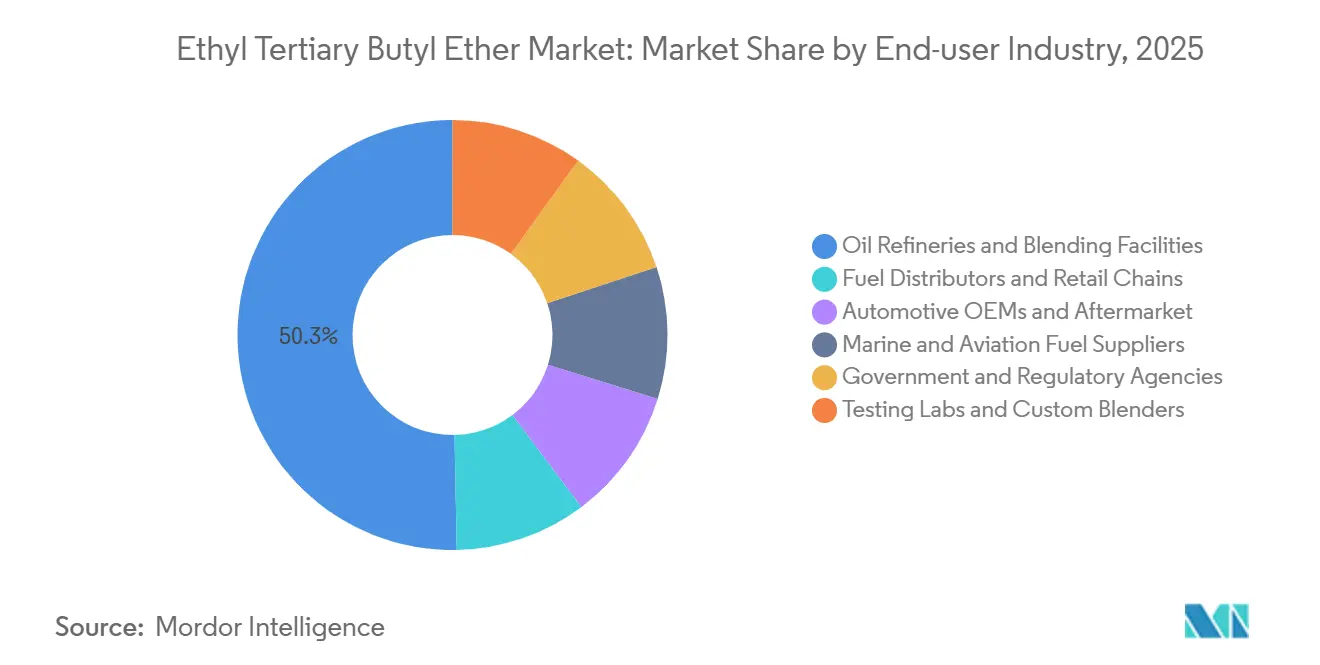

- Por indústria do usuário final, as refinarias de petróleo e instalações de mistura detinham 50,31% das receitas de 2025, mas os fornecedores marítimos e de aviação apresentam o CAGR projetado mais alto de 9,03% até 2031.

- Por geografia, a Europa comandou 36,22% das receitas globais de 2025, enquanto a Ásia-Pacífico deve expandir-se a um CAGR de 9,15% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Éter Etil Terciário Butílico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição do MTBE pelo ETBE devido ao menor risco de contaminação de águas subterrâneas | +1.8% | Global, com eliminações gradativas legadas concluídas na América do Norte; em andamento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas de emissões automotivas | +2.1% | Europa (Euro 7), América do Norte (EPA Nível 3), China (Nacional VI), Índia (BS-VI) | Médio prazo (2-4 anos) |

| Cotas de biocombustíveis avançados da RED II da União Europeia desbloqueando demanda premium | +2.4% | Europa, com repercussão nos mercados que exportam para a UE | Médio prazo (2-4 anos) |

| Integração de isobutileno renovável proveniente da fermentação de gases residuais industriais | +1.3% | Europa (Global Bioenergies, planta de Leuna), América do Norte (Gevo) | Longo prazo (≥ 4 anos) |

| Necessidade emergente de oxigenantes em combustíveis marítimos de baixa emissão e combustíveis de aviação sustentáveis | +0.9% | Global, com tração regulatória inicial na Europa (FuelEU Maritime, ReFuelEU Aviation) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição do MTBE pelo ETBE Devido ao Menor Risco de Contaminação de Águas Subterrâneas

A Califórnia proibiu o MTBE em 2003, e os Estados Unidos o eliminaram gradualmente em todo o país até 2006, após ampla contaminação de águas subterrâneas, abrindo uma demanda duradoura pelo ETBE como alternativa de éter mais segura. O Japão seguiu o mesmo caminho em 2003, adaptando a unidade de Sakai da Cosmo Oil para ETBE e misturando 297.000 quilolitros de bio-ETBE no ano fiscal de 2023. A Coreia do Sul e Taiwan ainda avaliam opções de oxigenantes, sugerindo uma adoção incremental à medida que a capacidade mais antiga de MTBE é desativada. A biodegradação mais rápida e a menor solubilidade em água do ETBE reduzem os passivos de remediação para os distribuidores de combustível. O efeito de substituição diminuirá após 2030, pois a maioria das plantas legadas de MTBE já terá sido convertida ou desativada.

Regulamentações Mais Rígidas de Emissões Automotivas

Os padrões Euro 7, EPA Nível 3, China Nacional VI e Índia BS-VI restringem os limites de NOx, partículas e aromáticos, levando os refinadores a aumentar o teor de oxigênio para uma combustão mais limpa. O ETBE fornece 15,66% de oxigênio em peso e um RON de 119, permitindo que os motores funcionem com misturas mais pobres sem alterações de calibração. O padrão GB 18351-2025 da China limita o oxigênio a 2,7% para gasolina sem etanol, criando um nicho premium para o ETBE em misturas de alta octanagem. Os testes de emissões em condições reais de condução da Europa em condições frias recompensam ainda mais os oxigenantes de baixa volatilidade. O impulso regulatório mantém o aditivo relevante mesmo com a expansão da mistura direta de etanol.

Cotas de Biocombustíveis Avançados da RED II da União Europeia Desbloqueando Demanda Premium

A RED II exige 3,5% de biocombustíveis avançados na energia de transporte até 2030 e contabiliza o bio-ETBE produzido a partir de matérias-primas do Anexo IX como crédito duplo em relação à meta. Os refinadores, portanto, buscam etanol celulósico certificado e bio-isobutileno emergente para reduzir os custos de conformidade. A dupla contagem eleva o prêmio de preço que podem pagar pelo bio-ETBE em relação aos éteres fósseis. O quadro fiscal preferencial de combustíveis do Japão havia impulsionado as importações de ETBE, mas o corte provisório do imposto sobre gasolina que expira em 2025 reduzirá sua vantagem fiscal. A demanda europeia por gasolina premium permanece o maior mercado garantido para volumes certificados de bio-ETBE.

Necessidade Emergente de Oxigenantes em Combustíveis Marítimos de Baixa Emissão e Combustíveis de Aviação Sustentáveis

As regras FuelEU Maritime e ReFuelEU Aviation criam tetos de intensidade de carbono para navios e aeronaves que servem rotas da UE[1]Organização Marítima Internacional, "Diretrizes FuelEU Maritime e CORSIA," imo.org. A alta densidade energética e as propriedades de substituição direta do ETBE o tornam um candidato a co-mistura, mas nem a ISO 8217 nem a ASTM D1655 o listam atualmente. A Global Bioenergies demonstrou até 50% de mistura com querosene que atende aos principais testes de combustível para aviação, sugerindo que aprovações formais poderiam desbloquear nova demanda na próxima década. Até então, a oportunidade permanece especulativa e contribui com um modesto impulso às expectativas de crescimento de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de éteres bioderiv ados e mistura direta de etanol | -1.6% | Ásia-Pacífico (Índia, mandatos E10 da China), Europa (adoção de E10 em 40,3% das vendas de gasolina) | Curto prazo (≤ 2 anos) |

| Alto CAPEX para modernização/reforma de unidades de produção de ETBE | -0.7% | Global, com pressão aguda na Europa e na América do Norte, onde as unidades legadas de MTBE requerem conversão | Médio prazo (2-4 anos) |

| Esquemas fragmentados de certificação de sustentabilidade do etanol elevando os custos de conformidade | -0.5% | Europa (ISCC, RSB, 2BSvs), com repercussão nos mercados de exportação que abastecem refinadores da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Éteres Bioderiv ados e Mistura Direta de Etanol

A Índia atingiu o padrão E20 em todo o país em 2025 e agora detém 19,9 bilhões de litros de capacidade de etanol, tornando a mistura direta mais barata do que a síntese de ETBE[2]Ministério do Petróleo e Gás Natural da Índia, "Atualização do Programa de Mistura de Etanol 2025," petroleum.nic.in. O padrão E10 da China proíbe oxigenantes adicionais, portanto o ETBE permanece limitado às grades premium sem etanol. A participação do E10 na Europa de 40,3% em 2023 poderia crescer se a Alemanha eliminar sua grade residual E5. Enquanto isso, o éter etil amílico terciário e outros éteres à base de C5 competem pelo mesmo espaço de gasolina premium. O obstáculo é mais forte nos mercados asiáticos sensíveis a custos durante os próximos dois anos.

Alto CAPEX para Modernização de Unidades de Produção de ETBE

A modernização de plantas antigas de MTBE requer reatores maiores, membranas de secagem de etanol e sistemas de tratamento de águas residuais. A Intratec estima o investimento em 14% acima de uma unidade de MTBE greenfield quando integrada e 46% mais alto de forma independente. Os refinadores também enfrentam a queda na demanda de gasolina com o aumento das vendas de veículos elétricos, elevando o risco de ativos encalhados. Os sites europeus agora canalizam capital para diesel renovável e combustível de aviação sustentável, empurrando o ETBE para o final da fila nos gastos discricionários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Etanol Renovável Amplia Sua Liderança

O ETBE à base de etanol assegurou 62,22% da participação do mercado de éter etil terciário butílico em 2025, impulsionado por fluxos celulósicos conformes com a RED e pelo corredor de etanol EUA-Brasil abastecendo as importações japonesas. O tamanho do mercado de éter etil terciário butílico para a matéria-prima de ETBE à base de etanol está projetado para expandir a um CAGR de 9,22% até 2031. A sensibilidade ao custo vincula o crescimento às oscilações de preços do milho e da cana-de-açúcar, mas os incentivos de dupla contagem sob a RED III protegem parcialmente as margens. O ETBE à base de isobutileno ganha relevância estratégica à medida que as rotas renováveis amadurecem, especialmente quando a unidade de Leuna da Global Bioenergies e o Net-Zero 1 da Gevo fornecerem os primeiros volumes comerciais.

No médio prazo, o status de avançado certificado inclina ainda mais a demanda europeia para o etanol celulósico e o isobutileno derivado de gases residuais. Após 2028, a maturação da economia de escala poderá permitir que o isobutileno renovável substitua 15-20% do fornecimento petroquímico, consolidando uma base de matérias-primas diversificada para o mercado de éter etil terciário butílico.

Por Tipo de Combustível: Gasolina Sem Chumbo Mantém a Maior Participação em Meio ao Aumento do E10

A gasolina sem chumbo capturou 45,11% da receita do mercado de éter etil terciário butílico em 2025 e permanece a espinha dorsal porque muitas grades premium europeias e japonesas excluem o etanol para limitar os picos de pressão de vapor. No entanto, o tamanho do mercado de éter etil terciário butílico associado às misturas E10 e outros biocombustíveis deve crescer mais rapidamente a um CAGR de 9,78% durante o período de previsão (2026-2031), impulsionado por mandatos que contam duplamente a contribuição de bioetanol do ETBE e reduzem os aromáticos para atender aos limites de poluentes atmosféricos tóxicos. A Alemanha e a França ilustram essa dualidade: a penetração do E10 aumenta, mas o E5 premium mantém um nicho lucrativo de ETBE.

No futuro, a gasolina de verão com pressão de vapor limitada e as preocupações com a partida a frio em climas do norte continuam a justificar a mistura de éter. Mesmo assim, uma vez que as frotas de veículos sejam totalmente compatíveis com E10 e as redes de varejo reconfiguradas, o etanol direto poderá reivindicar uma participação maior, reduzindo os volumes de ETBE na gasolina de grade padrão enquanto o preserva em nichos premium, uma nuance crítica para os participantes do mercado de éter etil terciário butílico.

Por Função: Aditivos de Redução de Emissões são a Aplicação de Crescimento Mais Rápido

O melhorador de octanagem representou 38,88% do tamanho do mercado de éter etil terciário butílico em 2025, ancorado na economia de refino, favorecendo a retenção de hidrocarbonetos leves. O aditivo de redução de emissões crescerá a um CAGR de 9,11% durante o período de previsão (2026-2031) à medida que o Euro 7 e o China Nacional VI restringem os limites de condução no mundo real. Sob essas regras, cada 1% em peso de oxigênio na gasolina pode reduzir as emissões de hidrocarbonetos não queimados em até 15 mg/km, tornando o ETBE atraente porque fornece oxigênio sem a penalidade de volatilidade do etanol.

Ao longo do período de previsão, os trens de força híbridos com motores de gasolina menores e turboalimentados favorecem oxigenantes de alto RON para mitigar a detonação em taxas de compressão mais altas. Essa sinergia técnica coloca o mercado de éter etil terciário butílico em uma trajetória de crescimento vinculada não apenas ao volume, mas à captura de margem de grade premium.

Por Indústria do Usuário Final: Refinarias Dominam, Fornecedores Marítimos e de Aviação Emergem

As refinarias de petróleo e instalações de mistura responderam por 50,31% da participação do mercado de éter etil terciário butílico em 2025. Sua infraestrutura cativa de reatores, armazenamento e controle de qualidade minimiza o custo logístico incremental, incorporando o ETBE como um octano-oxigenante completo. Os distribuidores independentes de combustível adicionam flexibilidade ao reotimizar as misturas pós-terminal, mas seu papel reflete amplamente as decisões a montante.

Os usuários marítimos e de aviação, embora representem apenas uma participação de um dígito hoje, devem registrar o CAGR mais rápido de 9,03% durante o período de previsão (2026-2031) à medida que a IMO e a ICAO impõem regras de intensidade de carbono ao transporte marítimo e à aviação. Caso a ASTM D1655 ou a ISO 8217 ampliem os tetos de oxigenantes, os fornecedores de bunker e combustível de aviação poderão elevar as proporções de mistura, criando um novo vetor de escoamento para o mercado de éter etil terciário butílico. Até então, as colaborações de pesquisa e desenvolvimento dominam a atividade, com demonstrações piloto programadas nos centros de teste de Roterdã e Singapura em 2026-2027.

Análise Geográfica

A Europa ancorou 36,22% da receita do mercado de éter etil terciário butílico em 2025, impulsionada pelas cotas da RED III e pela demanda madura por gasolina premium. Alemanha, França, Itália e Espanha juntas compõem a maior parte do volume continental, pois as grades premium mantêm altas cargas de ETBE. Refinadores da Europa Oriental, como a Orlen Lietuva, também estão avaliando conversões de MTBE para ETBE para cumprir os padrões de exportação transfronteiriços.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,15% até 2031. Somente o Japão importou 1,83 bilhão de litros de ETBE em 2024 e mantém um mandato rígido de 500 milhões de litros equivalentes de etanol. O pool de gasolina premium da China, protegido das restrições do E10, ainda especifica oxigenantes à base de éter para marcas de alto padrão, preservando o potencial de crescimento para o mercado de éter etil terciário butílico mesmo com as grades de massa migrando para o etanol. Na Índia, os planejadores de refinarias avaliam se o ETBE pode coexistir com o E20 nas categorias premium assim que os veículos flex-fuel entrarem em volume após 2028.

A América do Norte é madura, operando sob a sombra de uma cota de 15 bilhões de galões por ano de etanol de milho sob o RFS2. Como resultado, a presença do mercado de éter etil terciário butílico está confinada a combustíveis especiais para corridas e pools limitados de gasolina de aviação. Canadá e México seguem padrões semelhantes, cada um favorecendo a mistura direta de etanol por razões de custo e disponibilidade. A América do Sul, liderada pelo Brasil, abstém-se do ETBE devido ao abundante etanol de cana-de-açúcar e às misturas de gasolina E27,5 já consolidadas.

A adoção no Oriente Médio e na África permanece incipiente, mas é estrategicamente interessante. Os refinadores sauditas examinam o ETBE como uma rota para atingir metas domésticas de octanagem sem grandes expansões de reformadores de nafta, enquanto a atualização pendente da qualidade de combustível da África do Sul abre uma pequena oportunidade de grade premium. Em ambas as sub-regiões, os baixos preços nos postos de combustível moderam os volumes de curto prazo, mas deixam espaço para nichos premium de alta margem.

Cenário Competitivo

O mercado de éter etil terciário butílico é moderadamente concentrado. A tecnologia de processo atingiu um platô há anos; portanto, a vantagem competitiva repousa na matéria-prima sustentável auditada, na integração com a logística de refino e na agilidade para alternar entre aditivos de gasolina e precursores de combustível de aviação sustentável. Esses fatores estabelecem coletivamente uma intensidade competitiva média para o mercado de éter etil terciário butílico.

Líderes do Setor de Éter Etil Terciário Butílico

LyondellBasell Industries Holdings B.V.

Eni

BP p.l.c.

JX Nippon Oil & Gas Exploration Corporation

Braskem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Pesquisadores conduziram um estudo experimental e de modelagem cinética sobre a combustão do éter etil terc-butílico (ETBE) em condições relevantes para motores. A Parte I focou na química de alta temperatura, enquanto a Parte II examinou a química de temperatura baixa a intermediária usando tempos de atraso de ignição para validação. Tal pesquisa pode ajudar a impulsionar o mercado.

- Novembro de 2025: Foi realizada uma avaliação com o objetivo de avaliar os riscos carcinogênicos humanos potenciais associados ao ETBE, revisando sistematicamente os dados humanos, animais e mecanísticos existentes. Embora nenhum estudo epidemiológico tenha sido encontrado, dois bioensaios padrão de câncer foram conduzidos para cada composto.

Escopo do Relatório Global do Mercado de Éter Etil Terciário Butílico

O éter etil terc-butílico (ETBE) é um líquido claro, incolor e altamente inflamável, utilizado principalmente como oxigenante de gasolina para aumentar os índices de octanagem e reduzir as emissões dos motores.

O mercado de éter etil terciário butílico é segmentado por matéria-prima, tipo de combustível, função, indústria do usuário final e geografia. Por matéria-prima, o mercado é segmentado em ETBE à base de etanol e ETBE à base de isobutileno. Por tipo de combustível, o mercado é segmentado em gasolina sem chumbo, gasolina premium, misturas E10 e outros biocombustíveis, e outros tipos de combustível. Por função, o mercado é segmentado em melhorador de octanagem, agente antidetonante, aditivo oxigenante de combustível e aditivo de redução de emissões. Por indústria do usuário final, o mercado é segmentado em refinarias de petróleo e instalações de mistura, distribuidores de combustível e redes de varejo, fabricantes de equipamentos originais automotivos e pós-venda, fornecedores de combustível marítimo e de aviação, agências governamentais e regulatórias, e laboratórios de testes e misturadores personalizados. O relatório também abrange o tamanho do mercado e as previsões para o éter etil terciário butílico em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| ETBE à base de etanol |

| ETBE à base de isobutileno |

| Gasolina Sem Chumbo |

| Gasolina Premium |

| Misturas E10 e Outros Biocombustíveis |

| Outros Tipos de Combustível |

| Melhorador de Octanagem |

| Agente Antidetonante |

| Aditivo Oxigenante de Combustível |

| Aditivo de Redução de Emissões |

| Refinarias de Petróleo e Instalações de Mistura |

| Distribuidores de Combustível e Redes de Varejo |

| Fabricantes de Equipamentos Originais Automotivos e Pós-Venda |

| Fornecedores de Combustível Marítimo e de Aviação |

| Agências Governamentais e Regulatórias |

| Laboratórios de Testes e Misturadores Personalizados |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | ETBE à base de etanol | |

| ETBE à base de isobutileno | ||

| Por Tipo de Combustível | Gasolina Sem Chumbo | |

| Gasolina Premium | ||

| Misturas E10 e Outros Biocombustíveis | ||

| Outros Tipos de Combustível | ||

| Por Função | Melhorador de Octanagem | |

| Agente Antidetonante | ||

| Aditivo Oxigenante de Combustível | ||

| Aditivo de Redução de Emissões | ||

| Por Indústria do Usuário Final | Refinarias de Petróleo e Instalações de Mistura | |

| Distribuidores de Combustível e Redes de Varejo | ||

| Fabricantes de Equipamentos Originais Automotivos e Pós-Venda | ||

| Fornecedores de Combustível Marítimo e de Aviação | ||

| Agências Governamentais e Regulatórias | ||

| Laboratórios de Testes e Misturadores Personalizados | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por éter etil terciário butílico até 2031?

O tamanho do Mercado de Éter Etil Terciário Butílico está projetado em USD 7,12 bilhões em 2025, USD 7,79 bilhões em 2026, e deve atingir USD 12,21 bilhões até 2031, crescendo a um CAGR de 9,41% de 2026 a 2031.

Qual região apresenta o ritmo de crescimento mais rápido?

Espera-se que a Ásia-Pacífico registre o CAGR mais alto de 9,15% durante o período de previsão (2026-2031), devido ao mandato de importação do Japão e à demanda por gasolina premium na China.

Qual matéria-prima domina a produção atual?

O etanol fornece 62,22% dos volumes de 2025 e permanece a principal matéria-prima porque ajuda os refinadores a cumprir as cotas de biocombustíveis da RED II.

Por que os refinadores preferem o ETBE ao etanol direto na gasolina premium?

O ETBE oferece maior octanagem com menor pressão de vapor, permitindo que os refinadores atinjam as metas de RON sem ultrapassar os limites de emissões evaporativas.

Página atualizada pela última vez em: