Tamanho e Participação do Mercado de Resfriamento Líquido para Data Centers

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.65% CAGR |

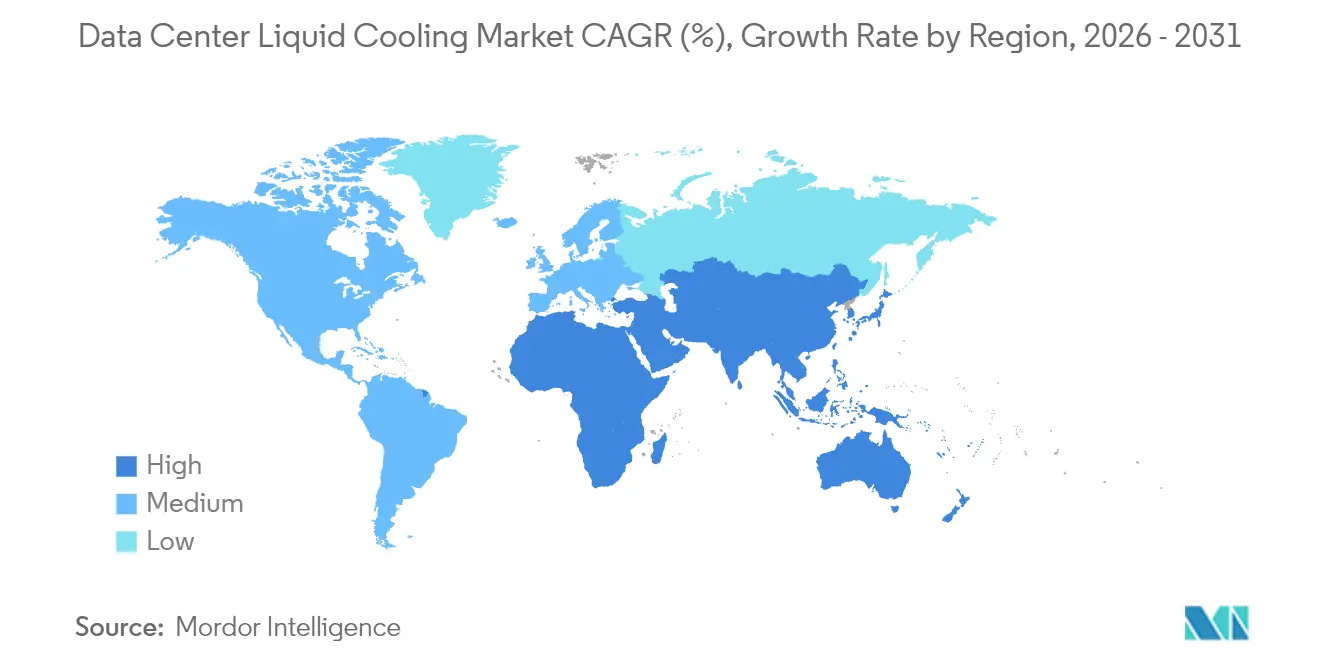

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

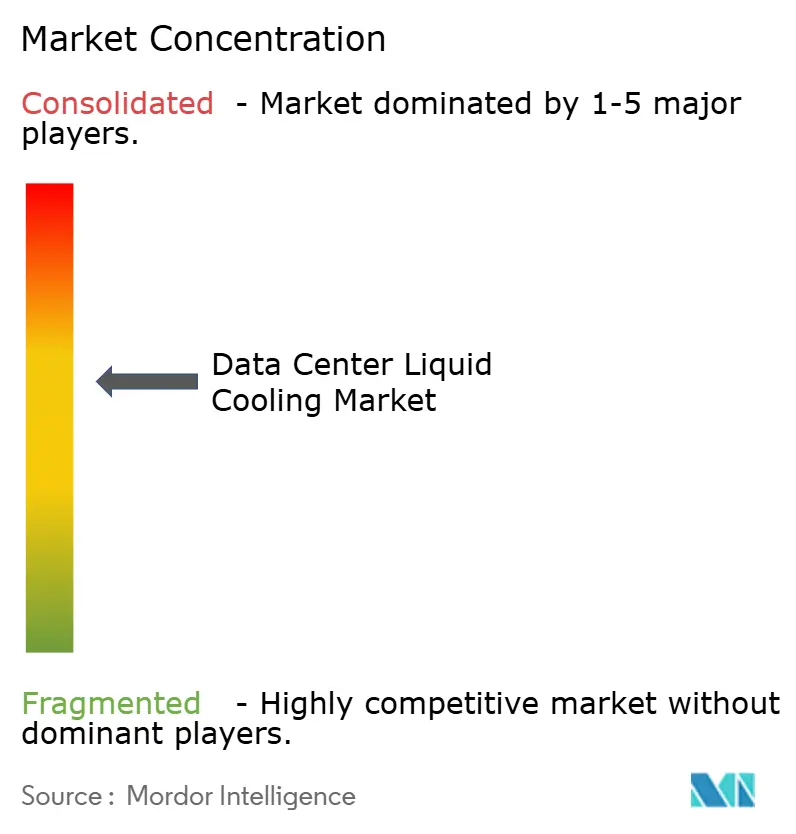

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento Líquido para Data Centers pela Mordor Intelligence

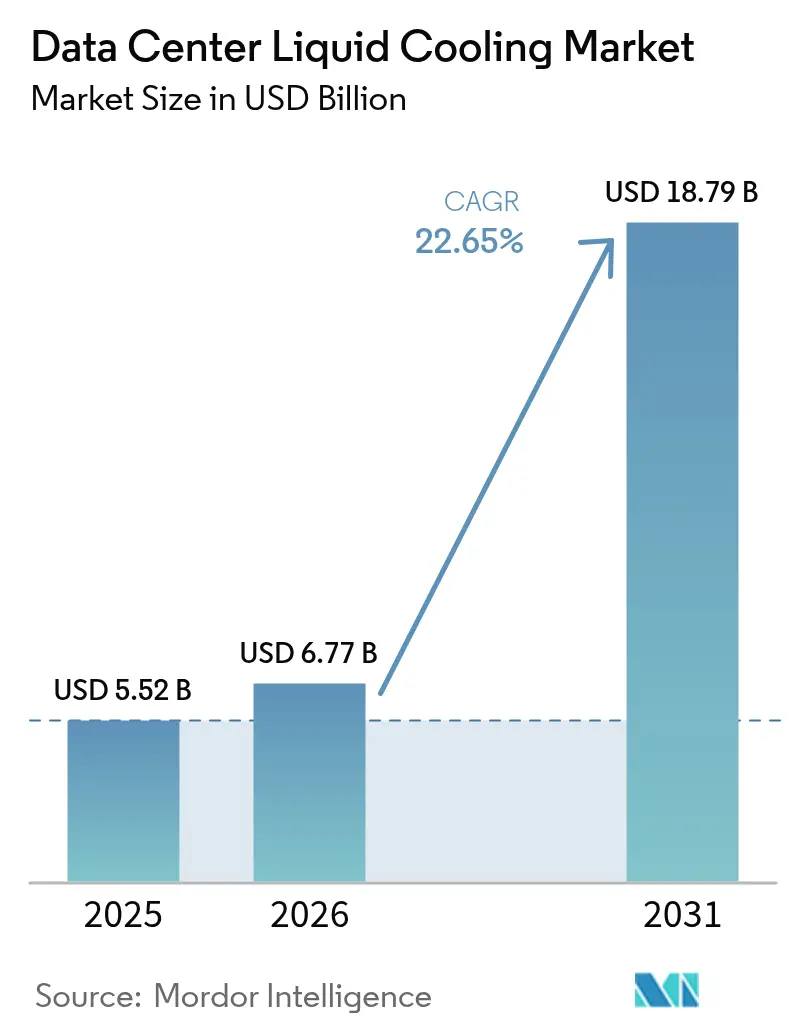

O tamanho do mercado de resfriamento líquido para data centers foi avaliado em USD 5,52 bilhões em 2025 e estima-se que cresça de USD 6,77 bilhões em 2026 para atingir USD 18,79 bilhões até 2031, a uma CAGR de 22,65% durante o período de previsão (2026-2031). O aumento das densidades de rack acima de 30 kW, o uso acelerado de unidades de processamento gráfico para modelos de IA e mandatos de sustentabilidade mais rigorosos estão convergindo para tornar o resfriamento líquido um requisito arquitetônico fundamental para instalações modernas. As soluções diretas ao chip continuam a dominar porque se adaptam às racks existentes, enquanto os sistemas de imersão de duas fases avançam mais rapidamente à medida que os operadores buscam eficiências térmicas ainda maiores. Os provedores de nuvem em hiperescala estão transformando pilotos iniciais em implementações em toda a frota, e sua demanda agregada está reduzindo os custos unitários para compradores corporativos e de colocalização. Enquanto isso, incentivos políticos que favorecem a reutilização de calor e menor intensidade de carbono estão reforçando a adoção de soluções líquidas na América do Norte, Europa e nos principais centros da Ásia-Pacífico (APAC).[1]Dan Swinhoe, "Microsoft Adopting Direct-to-Chip Liquid Cooling, Exploring Microfluidics", Data Center Dynamics, datacenterdynamics.com

Principais Conclusões do Relatório

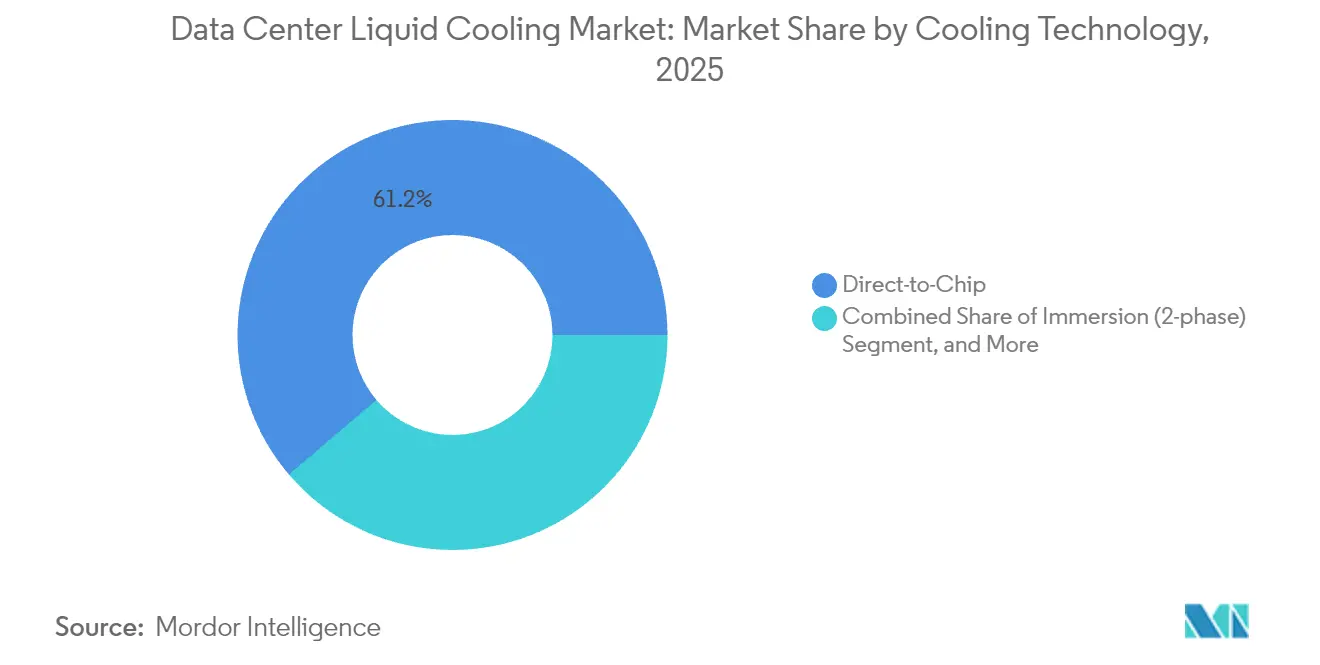

- Por tecnologia de resfriamento, o resfriamento direto ao chip capturou 42,85% da participação do mercado de resfriamento líquido para data centers em 2025; o resfriamento por imersão está projetado para crescer a uma CAGR de 26,62% até 2031.

- Por tipo de fluido refrigerante, os fluidos de hidrocarbonetos de fase única responderam por 45,37% do tamanho do mercado de resfriamento líquido para data centers em 2025, enquanto os fluidos de fluorocarbonetos de duas fases estão definidos para expandir a uma CAGR de 25,64%.

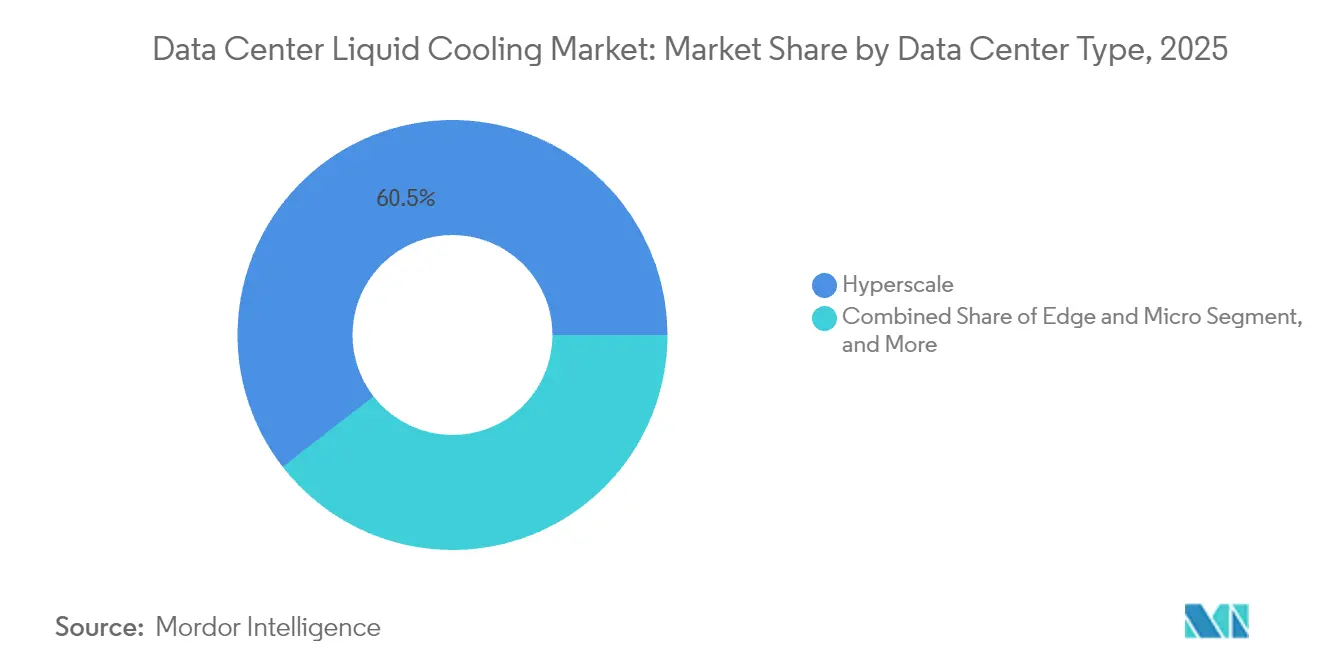

- Por tipo de data center, os sites de hiperescala lideraram com 42,85% de participação na receita em 2025; os data centers de borda e micro estão posicionados para a maior CAGR em 24,98% no período 2026-2031.

- Por aplicação, as cargas de trabalho de IA/ML representaram 34,84% dos gastos de 2025 e espera-se que avancem a uma CAGR de 25,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Resfriamento Líquido para Data Centers

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das densidades de rack (>30 kW) em instalações de IA e HPC | +6.20% | Global, concentrado na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Roteiros de emissões líquidas zero dos operadores de hiperescala acelerando a adoção de soluções líquidas | +4.80% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Garantias de OEM agora cobrindo circuitos diretos ao chip | +3.10% | América do Norte e Europa, expandindo-se para APAC | Médio prazo (2-4 anos) |

| Designs de referência prontos para líquido da Nvidia e AMD impulsionando o ecossistema | +5.40% | Global, mais forte na América do Norte e China | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para data centers verdes (por exemplo, Taxonomia da UE) subsidiando CAPEX | +2.90% | Europa e América do Norte, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Reutilização de calor residual para aquecimento distrital monetiza economias de OPEX | +1.70% | Norte da Europa, expandindo-se para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento das densidades de rack impulsiona a necessidade de resfriamento líquido

Os operadores de data centers que implantam GPUs NVIDIA H200 enfrentam cargas térmicas de 700 W por dispositivo, e o resfriamento a ar não consegue remover esse calor de forma econômica em volume.[2]Equipe da Uvation, "Beyond Sticker Price: How NVIDIA H200 Servers Slash Long-Term TCO", Uvation, uvation.com Com processadores entregando até 1,9 vezes o desempenho da geração anterior, os operadores podem reduzir a contagem de servidores, mas precisam dissipar calor concentrado. O resfriamento líquido, portanto, passa de uma medida de eficiência opcional para uma infraestrutura indispensável, possibilitando maior densidade sem ultrapassar os limiares de eficiência no uso de energia das instalações. O mercado de resfriamento líquido para data centers se beneficia diretamente porque cada quilowatt incremental acima de 20 kW por rack empurra os operadores em direção a soluções líquidas.

Os compromissos de emissões líquidas zero da hiperescala aceleram a adoção

Os gigantes da nuvem comprometeram-se com emissões líquidas zero em toda a frota e veem o resfriamento líquido como uma alavanca de redução de energia de 20% em comparação com os sistemas de ar legados. As regulamentações europeias exigem ainda a recuperação de calor de data centers acima de 1 MW, intensificando a adoção de arquiteturas líquidas que simplificam a captura térmica.[3]Max Smolaks, "Heat Reuse: A Management Primer", Uptime Institute, uptimeinstitute.com Essas forças combinadas voluntárias e regulatórias transformam o resfriamento líquido em uma infraestrutura de conformidade, além de uma estratégia de eficiência operacional, expandindo o mercado de resfriamento líquido para data centers além dos primeiros adotantes.

A cobertura de garantia dos OEMs reduz o risco de implantação

Os fabricantes de servidores agora certificam circuitos diretos ao chip completos, eliminando preocupações anteriores sobre vazamentos que anulavam as garantias de hardware. A mudança de política reduz o risco percebido e acelera os gastos corporativos, ampliando a base de clientes do setor de resfriamento líquido para data centers.

Os designs de referência de semicondutores padronizam a implementação

A Nvidia e a AMD publicaram placas de referência prontas para líquido, simplificando o alinhamento de placas de resfriamento e o roteamento de manifolds. A padronização condensa os ciclos de design para os construtores de chassis OEM e desbloqueia uma aquisição mais rápida de equipamentos de resfriamento, reforçando a maturidade do ecossistema.[4]Jingyue Hsiao, "China Fills PFAS-Based Coolant Supply Gap after 3M Exit", DIGITIMES Asia, digitimes.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conhecimento técnico de campo limitado entre engenheiros de instalações | -2.80% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Elevados custos iniciais de retrofit para sites em operação (brown-field) | -3.40% | Global, particularmente em mercados maduros | Curto prazo (≤ 2 anos) |

| Preocupações com compatibilidade de materiais com fluidos (vedações de longo prazo, PCB) | -1.90% | Global, foco regulatório na Europa | Médio prazo (2-4 anos) |

| Risco de fornecimento de fluidos dielétricos especiais | -2.20% | Global, crítico na APAC após a saída da 3M | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O conhecimento técnico de campo limitado restringe a velocidade de implantação

Os sistemas líquidos exigem habilidades em instalação de tubulações, detecção de vazamentos e dimensionamento de bombas, que muitos profissionais de data centers legados não possuem. Os programas de treinamento estão se expandindo, mas até que o conjunto de talentos se aprofunde, os cronogramas de implementação permanecerão mais longos do que os projetos baseados em ar.

Os custos de retrofit desafiam a adoção em instalações existentes (brown-field)

As instalações construídas para resfriamento a ar devem instalar manifolds de distribuição, circuitos secundários e hardware de rejeição de calor, frequentemente igualando ou superando o capex de novas construções. Esse obstáculo de custo retarda a penetração entre os operadores corporativos com ativos depreciados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tecnologia de Resfriamento: maturação liderada pelo resfriamento direto ao chip

O resfriamento direto ao chip capturou 42,85% da participação do mercado de resfriamento líquido para data centers em 2025 e continuará a ancorar o crescimento de curto prazo. Os operadores favorecem sua natureza plug-and-play para CPUs e GPUs de potência moderada. O tamanho do mercado de resfriamento líquido para data centers para soluções de imersão crescerá mais rapidamente a uma CAGR de 26,62%, auxiliado por clusters de treinamento de IA que necessitam de remoção extrema de fluxo de calor. As instalações são cada vez mais híbridas, usando trocadores de calor de porta traseira para racks moderados e tanques de imersão para ilhas de GPU. Os pedidos de patente da Inventec e de outras empresas taiwanesas sublinham o impulso de engenharia sustentado.

Um efeito de segunda ordem é que os fornecedores de componentes estão reprojetando bombas, válvulas e desconexões rápidas para tolerar taxas de fluxo mais altas e fluidos não condutores. À medida que os produtos se padronizam, os ciclos de aquisição se encurtam e o custo total instalado cai, reforçando a mudança tecnológica.

Por Tipo de Fluido Refrigerante: fase única hoje, duas fases amanhã

Os hidrocarbonetos de fase única responderam pela maior fatia do tamanho do mercado de resfriamento líquido para data centers em 2025 devido às cadeias de fornecimento maduras. No entanto, os fluorocarbonetos de duas fases oferecem coeficientes de transferência de calor mais elevados e registrarão uma CAGR de 25,64%. A eliminação programada dos fluidos PFAS pela 3M está reformulando o fornecimento; fabricantes chineses de produtos químicos especiais estão intervindo para suprir a demanda de compradores de refrigerantes para semicondutores e servidores. Governos como o do Reino Unido estão financiando pesquisas sobre fluidos de próxima geração com baixo potencial de aquecimento global, acelerando uma mudança mais ampla para compostos alinhados ao meio ambiente. Os operadores também estão explorando misturas de glicol para instalações onde a conservação de água é primordial. Os nanofluidos, infundidos com óxidos de metais ou nanotubos de carbono, permanecem em fase piloto, mas os resultados dos testes sugerem ganhos de condutividade de 10-15% que poderiam permitir placas de resfriamento mais finas na próxima década.

Por Tipo de Data Center: a liderança da hiperescala impulsiona o momentum de borda

Os players de hiperescala detinham 38,92% do mercado em 2025 e continuam a definir padrões de aquisição que se propagam para os segmentos de colocalização e corporativo. Seus pilotos de reutilização de calor, como as piscinas do centro aquático olímpico de Paris aquecidas a partir de um site de nuvem próximo, demonstram fluxos de receita tangíveis para o calor residual. Os sites de borda e micro registrarão a maior CAGR em 24,98%, impulsionados pelas metas de latência do 5G e pela inferência de IA localizada. Os módulos líquidos compactos permitem instalações de 50-70 kW em pontos de venda, torres de telecomunicações e células de manufatura sem o ruído ou as restrições de fluxo de ar dos kits de HVAC tradicionais.

À medida que as instalações de borda se expandem, empresas de serviços especializadas em manutenção remota de sistemas líquidos e resposta a vazamentos estão surgindo, indicando um subsegmento de serviços nascente, mas crítico.

Por Aplicação/Carga de Trabalho: IA/ML domina os gastos

As cargas de trabalho de IA/ML detinham 34,84% das compras de 2025 e se expandirão a uma CAGR de 25,98%, garantindo que permaneçam como a maior fonte de receita individual para o mercado de resfriamento líquido para data centers. O treinamento de modelos consome sustentados 30-40 kW por rack, e os clusters de inferência podem ter picos imprevisíveis, ambos os cenários sobrecarregando os caminhos de ar. A computação de alto desempenho para modelagem climática e sequenciamento genômico continua a demandar fazendas densas de GPU, enquanto a mineração de criptomoedas permanece oportunista, concentrando-se onde a energia tem o menor custo.

Os serviços de nuvem estão consolidando treinamento de IA, inferência, virtualização e armazenamento em pods unificados. Essa convergência cria perfis de calor flutuantes, que favorecem sistemas líquidos que mantêm deltas de temperatura estreitos independentemente de picos transitórios. Fornecedores como a Delta Electronics relatam escassez de oferta para determinadas montagens de circuito grande, confirmando uma demanda intensa.

Análise Geográfica

A América do Norte mantém sua posição de liderança graças ao capex de hiperescala e aos regimes fiscais favoráveis ao investimento. O estado do Kansas concede isenções de imposto sobre vendas por 20 anos em gastos com data centers acima de USD 250 milhões, e Massachusetts oferece isenções semelhantes para projetos acima de USD 50 milhões. A Lei de Redução da Inflação aumenta ainda mais os retornos com créditos de energia limpa, inclinando muitas novas construções para designs prontos para líquido.

A Europa é o segundo motor de crescimento. A Diretiva de Eficiência Energética obriga os data centers acima de 1 MW a avaliar a recuperação de calor, e as redes de aquecimento distrital escandinavas fornecem uma rota econômica para a energia térmica capturada. A França recompensa as instalações que comprovam eficiência superior no uso de energia com impostos de energia reduzidos. Coletivamente, essas regras elevam os sistemas líquidos de uma escolha de eficiência para um requisito de conformidade, especialmente onde os economizadores do lado da água já existem.

A APAC representa a fatia regional de crescimento mais rápido do mercado de resfriamento líquido para data centers. A China está preenchendo a lacuna de refrigerantes criada pela saída da 3M dos fluidos PFAS, enquanto as concessionárias do Japão incentivam nós de computação energeticamente eficientes. A rápida digitalização da Índia, apoiada por políticas dedicadas e favoráveis a data centers em Telangana e Uttar Pradesh, oferece oportunidades greenfield para avançar diretamente para arquiteturas líquidas. Os fabricantes taiwaneses, liderados pela Inventec, dominam os pedidos de patentes globais e estão exportando montagens integradas de placas de resfriamento para todo o mundo.

A África, a América Latina e o Oriente Médio permanecem menores, mas estratégicos. Seus climas quentes e energia cara tornam os sistemas de ar menos atraentes, abrindo nichos onde tanques de imersão compactos podem atender cargas de trabalho de telecomunicações e fintech com planta mecânica mínima.

Cenário Competitivo

O mercado de resfriamento líquido para data centers é moderadamente fragmentado. Schneider Electric, Vertiv e Alfa Laval ampliam seus portfólios de HVAC e trocadores de calor para microgrids líquidas, aproveitando o alcance dos canais de distribuição. Fornecedores especializados como LiquidStack e CoolIT Systems se diferenciam nos envelopes de desempenho de duas fases, enquanto a Asetek monetiza décadas de propriedade intelectual em resfriamento de PCs desktop em equipamentos corporativos. Fusões e aquisições estratégicas se aceleraram: a Schneider adquiriu a Motivair para garantir tecnologia de placa de resfriamento e unidade de distribuição de refrigerante (CDU), e a Boyd Corporation adquiriu o Durbin Group para estreitar a integração vertical.

O impulso de patenteamento permanece elevado; a Inventec ocupa o quarto lugar global em patentes de resfriamento líquido depositadas, refletindo a intensidade de engenharia da Ásia. No entanto, a volatilidade persiste - os cancelamentos de pedidos OEM da Asetek em 2024 ilustram que mudanças rápidas na demanda podem perturbar a visibilidade da receita. Os fabricantes que agrupam fluidos, placas, CDUs, software de monitoramento e serviços em pacotes turnkey estão ganhando participação porque os compradores favorecem uma aquisição simplificada.

As oportunidades de espaço em branco incluem caixas de imersão seladas específicas para borda, kits de retrofit para instalações existentes com tempo mínimo de inatividade e módulos de interface de reutilização de calor que se conectam a tubulações de aquecimento distrital municipal.

Líderes do Setor de Resfriamento Líquido para Data Centers

Alfa Laval Corporate AB

LiquidStack Inc.

Asetek Inc. A/S

Asperitas

Chilldyne Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Daikin adquiriu tecnologia de resfriamento para racks de servidores para aprofundar seu portfólio líquido.

- Agosto de 2025: A Giga Storage fez parceria com a Tron-e para desenvolver o Parque Industrial Inteligente Xinpu Tron-e, adicionando soluções de resfriamento focadas em IA.

- Julho de 2025: A Microsoft iniciou a implantação em frota do resfriamento direto ao chip e testou microfluídica dentro dos campi Azure.

- Junho de 2025: A Kaori Heat Treatment projetou crescimento no segundo semestre de 2025 com base no aumento da demanda por CDUs.

Escopo do Relatório Global do Mercado de Resfriamento Líquido para Data Centers

O resfriamento líquido para data centers envolve a instalação de hardware de TI, como memória, drives e CPUs, diretamente em líquidos dielétricos não condutores, que resfriam o sistema. O calor gerado por esses sistemas é transferido diretamente para os refrigerantes, reduzindo a necessidade de componentes de resfriamento ativo, como dissipadores de calor, ventiladores e materiais de interface comumente usados no resfriamento a ar.

O mercado de resfriamento líquido para data centers é segmentado por tipo (resfriamento indireto ou direto ao chip, resfriamento direto ou por imersão, trocador de calor de porta traseira), aplicação (computação de alto desempenho, computação de borda, mineração de criptomoedas) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Resfriamento por Imersão |

| Resfriamento Líquido Direto ao Chip |

| Trocadores de Calor de Porta Traseira (RDHx) |

| Sistemas Líquidos de Placa de Resfriamento / Em Fileira |

| Fluidos de Hidrocarbonetos de Fase Única |

| Fluidos de Fluorocarbonetos de Duas Fases |

| Soluções de Água / Glicol |

| Nanofluidos e Outros Líquidos Especiais |

| Hiperescala |

| Colocalização |

| Corporativo / On-Premise |

| Data Centers de Borda e Micro |

| Computação de Alto Desempenho (HPC) |

| Inteligência Artificial / Aprendizado de Máquina |

| Mineração de Criptomoedas |

| Nuvem e Virtualização |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Rússia | ||

| Resto da Europa | ||

| APAC | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Resto da APAC | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| África | África do Sul | |

| Resto do Oriente Médio e África | ||

| Segmentação por Tecnologia de Resfriamento | Resfriamento por Imersão | ||

| Resfriamento Líquido Direto ao Chip | |||

| Trocadores de Calor de Porta Traseira (RDHx) | |||

| Sistemas Líquidos de Placa de Resfriamento / Em Fileira | |||

| Segmentação por Tipo de Fluido Refrigerante | Fluidos de Hidrocarbonetos de Fase Única | ||

| Fluidos de Fluorocarbonetos de Duas Fases | |||

| Soluções de Água / Glicol | |||

| Nanofluidos e Outros Líquidos Especiais | |||

| Segmentação por Tipo de Data Center | Hiperescala | ||

| Colocalização | |||

| Corporativo / On-Premise | |||

| Data Centers de Borda e Micro | |||

| Segmentação por Aplicação / Carga de Trabalho | Computação de Alto Desempenho (HPC) | ||

| Inteligência Artificial / Aprendizado de Máquina | |||

| Mineração de Criptomoedas | |||

| Nuvem e Virtualização | |||

| Segmentação por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Rússia | |||

| Resto da Europa | |||

| APAC | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Resto da APAC | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| África | África do Sul | ||

| Resto do Oriente Médio e África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de resfriamento líquido para data centers em 2026?

O setor gerou USD 6,77 bilhões em receita durante 2026.

Qual CAGR é esperada para o resfriamento líquido para data centers entre 2026 e 2031?

Projeta-se que a receita cresça a uma CAGR de 22,65% ao longo do período de cinco anos.

Qual tecnologia de resfriamento lidera atualmente a adoção?

Os sistemas diretos ao chip detêm a maior participação com 42,85% da receita de 2025.

Por que os fluidos de duas fases estão crescendo mais rapidamente do que os refrigerantes de fase única?

Eles proporcionam coeficientes de transferência de calor mais elevados, permitindo que os operadores atendam racks de IA que excedem 30 kW.

Qual segmento de data center crescerá mais rapidamente?

Prevê-se que as instalações de borda e micro registrem a maior CAGR em 24,98% até 2031.

Como as regulamentações influenciam a adoção de resfriamento líquido na Europa?

A Diretiva de Eficiência Energética da UE exige a recuperação de calor residual para instalações acima de 1 MW, tornando o resfriamento líquido um caminho mais fácil para conformidade.

Página atualizada pela última vez em: