Tamanho e Participação do Mercado de Resfriamento por Imersão de Data Centers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

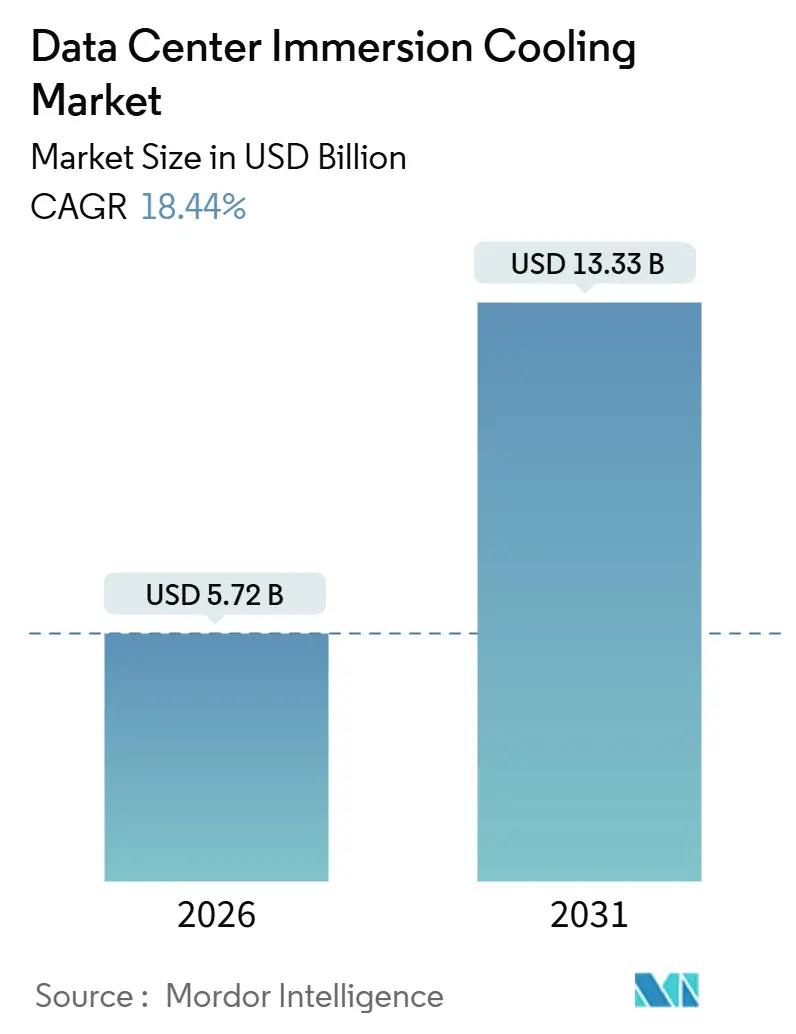

| Tamanho do Mercado (2026) | 5.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.44% CAGR |

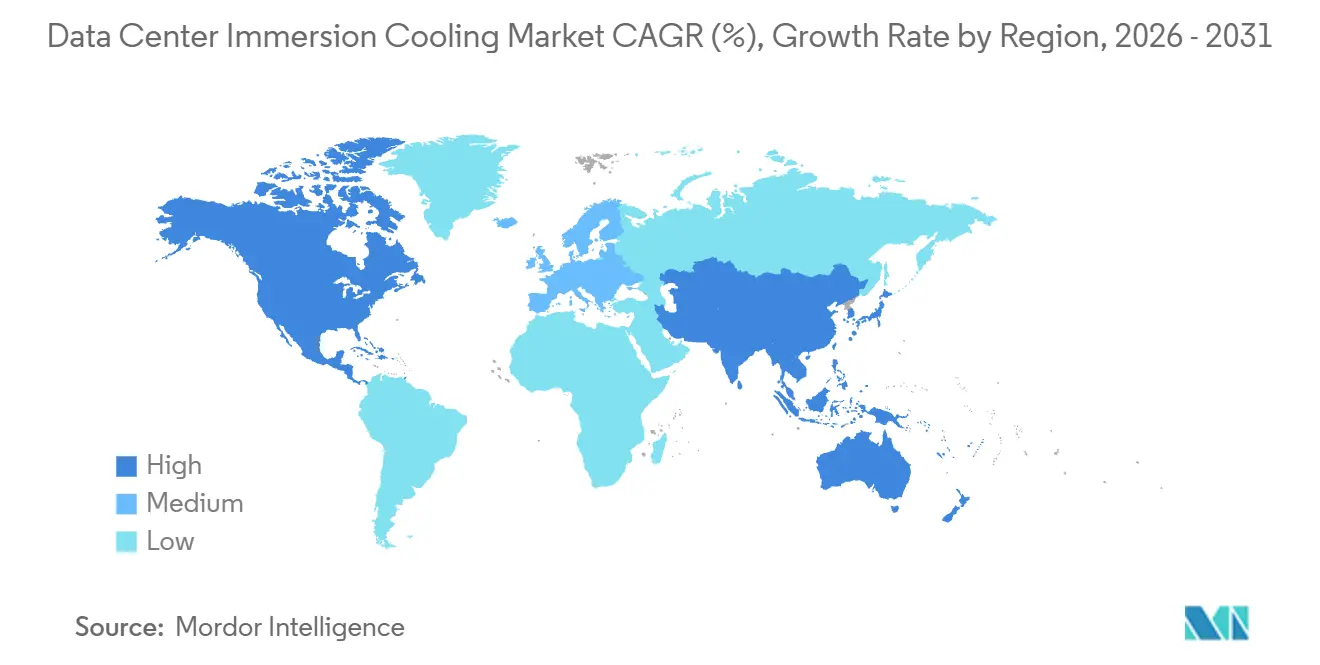

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento por Imersão de Data Centers por Mordor Intelligence

O tamanho do Mercado de Resfriamento por Imersão de Data Centers é estimado em USD 5,72 bilhões em 2026 e deve atingir USD 13,33 bilhões até 2031, a um CAGR de 18,44% durante o período de previsão (2026-2031). O aumento das densidades de potência por rack acima de 100 quilowatts, a rápida migração para aceleradores gráficos e o endurecimento dos mandatos de sustentabilidade deslocaram o gerenciamento térmico por líquido da fase de prova de conceito para a escolha predominante. Os operadores de hiperescala agora implantam sistemas de imersão para evitar o crescente consumo de energia dos ventiladores no resfriamento a ar, enquanto os operadores de borda dependem de banhos líquidos para acomodar hardware otimizado para inferência em espaços reduzidos. O óleo mineral ainda domina a demanda por fluidos em razão do custo, mas alternativas à base de bio-derivados e hidrocarbonetos sintéticos estão ganhando espaço sob as restrições europeias de PFAS. Os custos de capital permanecem de duas a três vezes mais elevados do que as arquiteturas de resfriamento a ar com piso elevado, mas os operadores consideram o potencial de economia de energia e monetização do calor residual suficiente para superar os obstáculos de investimento.

Principais Conclusões do Relatório

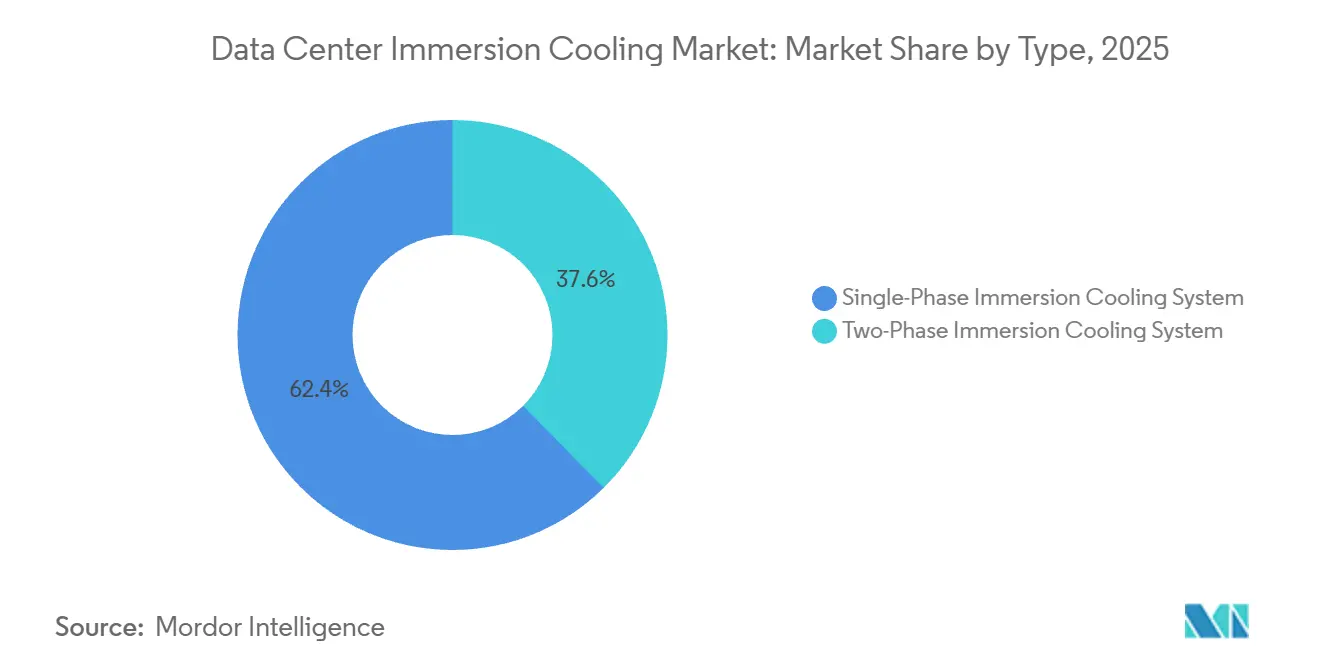

- Por tipo de sistema, a tecnologia monofásica detinha 62,43% de participação em 2025, enquanto as plataformas bifásicas devem crescer a um CAGR de 19,42% até 2031.

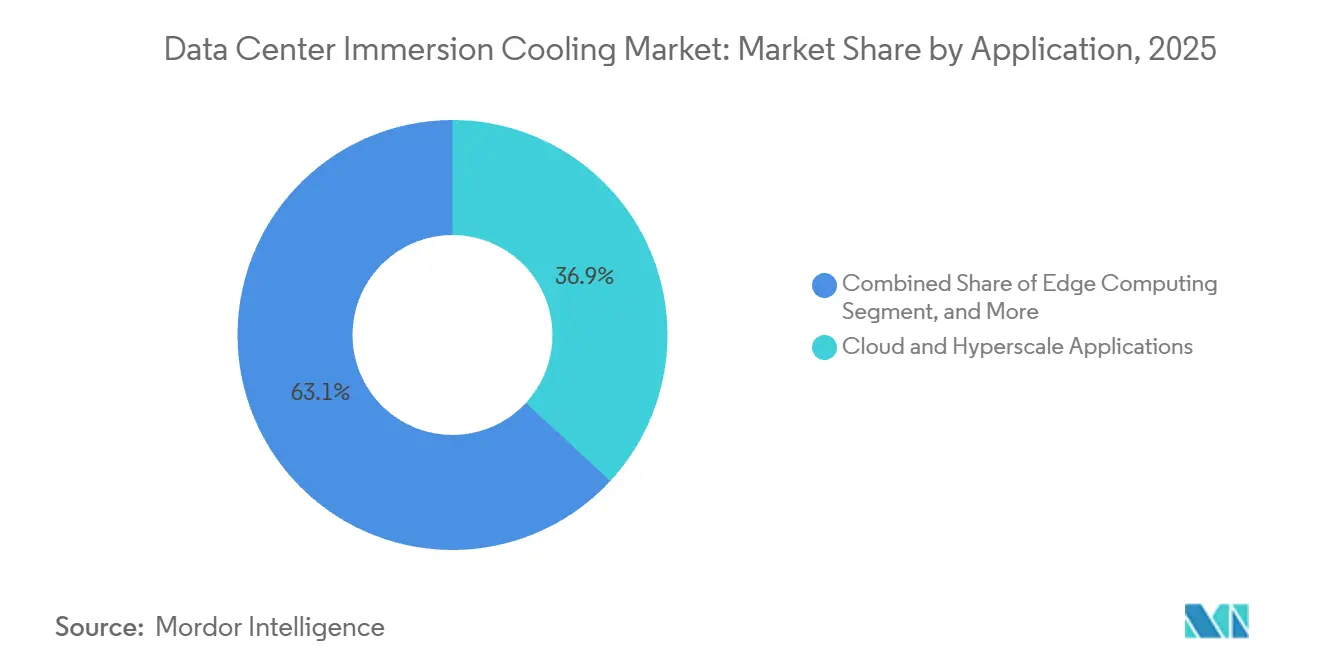

- Por aplicação, as implantações em nuvem e hiperescala contribuíram com 36,88% da receita em 2025, enquanto as cargas de trabalho de inteligência artificial e aprendizado de máquina estão previstas para expandir a um CAGR de 19,73% até 2031.

- Por fluido de resfriamento, o óleo mineral reteve 48,65% de participação em 2025, mas as alternativas à base de bio-derivados têm previsão de registrar um CAGR de 19,56% até 2031.

- Por classificação de nível, as instalações de nível 3 capturaram 58,43% de participação em 2025; os data centers de nível 4 têm projeção de registrar um CAGR de 19,22% entre 2026 e 2031.

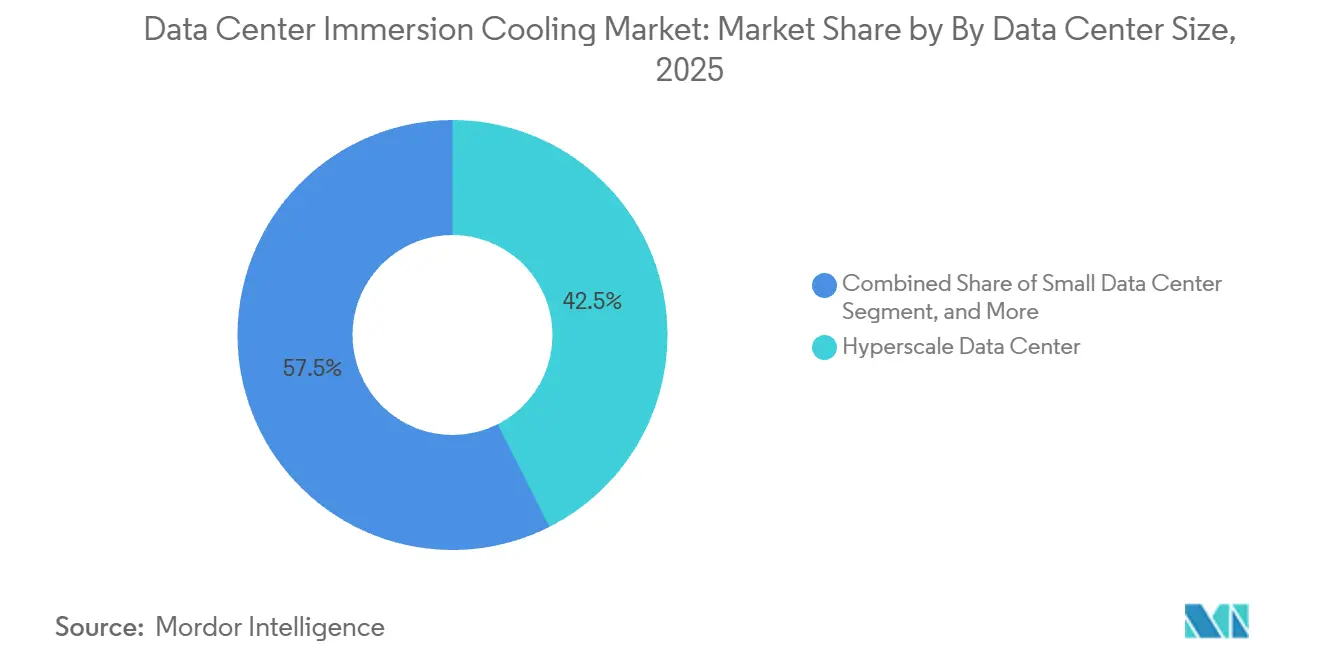

- Por tamanho de data center, as instalações de hiperescala responderam por 42,54% da capacidade em 2025, enquanto os sites de pequeno porte estão posicionados para um CAGR de 19,39% impulsionado pela expansão da computação de borda.

- Por tipo de data center, os operadores de hiperescala e provedores de serviços em nuvem asseguraram 55,54% de participação em 2025; as implantações empresariais e de borda devem crescer a um CAGR de 19,81% até 2031.

- Por geografia, a América do Norte dominou com 40,32% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 19,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Resfriamento por Imersão de Data Centers

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Data Centers de Hiperescala | +4.2% | Global com foco na América do Norte, Ásia-Pacífico e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento das Densidades de Potência por Rack Decorrente de Cargas de Trabalho de IA e Aprendizado de Máquina | +5.1% | Global liderado por clusters de GPU na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Eficiência Energética Superior e Ganhos de PUE em Relação ao Resfriamento a Ar | +3.8% | Europa e América do Norte impulsionadas por custo de energia e mandatos de carbono | Médio prazo (2-4 anos) |

| Pressão Regulatória em Direção a Refrigerantes Bio-Derivados Livres de PFAS | +2.3% | Europa e América do Norte com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Monetização do Calor Residual para Redes de Aquecimento Urbano | +1.6% | Norte da Europa com projetos-piloto na Alemanha, Dinamarca e Suécia | Longo prazo (≥ 4 anos) |

| Descoberta Assistida por IA de Fluidos Dielétricos de Próxima Geração | +1.4% | Global liderado por consórcios dos Estados Unidos, Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Data Centers de Hiperescala

Os operadores estão consolidando a computação em campi de classe gigawatt, capazes de negociar energia renovável em escala e amortizar grandes projetos de capital. A Meta operava 21 desses sites em 2025, com média superior a 100 megawatts cada, e seus registros creditam ao resfriamento por imersão o aumento da densidade de servidores por bloco de piso. A Microsoft elevou a penetração de líquido para 15% de sua frota durante 2025 e tem como meta 40% até 2028, citando um caminho para efetividade de uso de energia abaixo de 1,15 em zonas temperadas.[1]Microsoft Corporation, "Atualização de Infraestrutura do Azure," microsoft.com O Google começou a modernizar oito salas legadas para abrigar clusters de Unidades de Processamento Tensorial que ultrapassam 350 watts por chip. Com cada construção superando USD 500 milhões, a migração para imersão reduz o consumo de terreno, energia mecânica e de ventiladores por unidade de computação.

Aumento das Densidades de Potência por Rack Decorrente de Cargas de Trabalho de IA e Aprendizado de Máquina

O treinamento de grandes modelos de linguagem agora ocupa racks que consomem 80-120 quilowatts. O H100 da NVIDIA atinge 700 watts por dispositivo, de modo que oito servidores com GPU dupla dentro de um gabinete de 42U ultrapassam 100 quilowatts.[2]NVIDIA Corporation, "Formulário 10-K Fiscal 2025," nvidia.com O acelerador Gaudi 3 da Intel registra 600 watts, e clusters de clientes com mais de 1.000 chips especificam imersão para evitar a expansão de circuitos de água gelada. O MI300X da AMD atinge pico de 750 watts, com modelagem de custo total de propriedade mostrando economia de 20%-30% ao longo de cinco anos quando as densidades de rack ultrapassam 60 quilowatts. A baixa capacidade calorífica do ar não consegue mover essa carga de forma economicamente viável, enquanto a condutividade térmica 25 vezes superior do líquido preserva as margens de desempenho e adia expansões de edificações.

Eficiência Energética Superior e Ganhos de PUE em Relação ao Resfriamento a Ar

A eliminação dos condicionadores de ar de sala de computadores reduz as cargas auxiliares e permite que as instalações registrem efetividade de uso de energia abaixo de 1,10. A Green Revolution Cooling registrou um índice de 1,03 em uma mineradora de criptomoedas no Texas em 2025. A Submer atingiu 1,05 em um site de supercomputação europeu, vendendo água de retorno a 65 °C para uma rede municipal e gerando EUR 120.000 (USD 135.000) em receita. As pesquisas do Uptime Institute posicionam a mediana de líquido em 1,12 contra 1,32 para ar, evidenciando as vantagens de custo e carbono. Com os data centers já consumindo 1,5% da energia mundial, a imersão oferece um caminho para sustentar o crescimento da IA sem escalada proporcional de energia.

Pressão Regulatória em Direção a Refrigerantes Bio-Derivados Livres de PFAS

O Regulamento da União Europeia 2024/573 restringe compostos fluorados, direcionando os operadores para óleo mineral, hidrocarbonetos sintéticos e ésteres de origem biológica. A 3M encerrará sua linha Novec até 2028. O NatureCool da Cargill, obtido de óleo de soja e colza, garantiu contratos superiores a 2 milhões de litros em 2025. A Shell introduziu um fluido de hidrocarboneto sintético com 90% de biodegradação em 28 dias, atendendo aos parâmetros dielétricos da IEC e contornando o escrutínio de PFAS. A regulamentação atua, portanto, como um vento favorável para novas químicas que equilibram desempenho com credenciais ambientais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado CAPEX Inicial e Custos de Redesenho de Instalações | -3.1% | Global, mais agudo para sites de colocalização e empresariais | Curto prazo (≤ 2 anos) |

| Fragmentação de Normas e Lacunas de Interoperabilidade entre Fornecedores | -1.8% | Global com diferenças regionais de certificação | Médio prazo (2-4 anos) |

| Risco na Cadeia de Suprimentos para Dielétricos Fluorados | -1.2% | América do Norte e Europa onde as regras de PFAS restringem o fornecimento | Médio prazo (2-4 anos) |

| Dados de Campo Limitados sobre Compatibilidade de Longo Prazo entre Fluido e Hardware | -0.9% | Global, afetando os setores financeiro e público avessos ao risco | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX Inicial e Custos de Redesenho de Instalações

Tanques de imersão, encanamentos de manifold e reforços estruturais elevam a despesa turnkey de um bloco de 1 megawatt para USD 2,5-3,5 milhões, aproximadamente o dobro dos níveis de resfriamento a ar.[3] Vertiv Holdings, "Formulário 10-K 2025," vertiv.com Projetos de modernização acrescentam 15%-25% devido ao reforço de piso, atualizações de supressão Classe K e retreinamento de pessoal. O retorno do investimento se estende de quatro a seis anos, a menos que os preços locais de energia ultrapassem USD 0,10 por quilowatt-hora ou que acordos de aproveitamento de calor se concretizem. Os operadores de colocalização com margens reduzidas hesitam, enquanto empresas menores carecem de capacidade de balanço patrimonial, desacelerando a adoção ampla.

Fragmentação de Normas e Lacunas de Interoperabilidade entre Fornecedores

A IEC 61000-4-2 ignora a eletrônica submersa, e a certificação UL 2755 permanece opcional, com apenas oito fornecedores listados até 2025. A Dell testa servidores PowerEdge com quatro fluidos específicos, limitando a flexibilidade do comprador. Geometrias de tanque não padronizadas e protocolos de sensores vinculam os clientes a fornecedores únicos, reduzindo a concorrência e prolongando os ciclos de aquisição. Os trabalhos na IEC 60364-7-729 iniciaram em 2025 e poderiam harmonizar as regras de segurança até 2027, mas até lá os desafios de interoperabilidade continuam sendo um obstáculo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas Bifásicas Visam Clusters de IA de Ultradensidade

As arquiteturas bifásicas superarão o mercado mais amplo de resfriamento por imersão de data centers a um CAGR de 19,42% entre 2026 e 2031. Em 2025, os sistemas monofásicos ainda comandavam 62,43% de participação no mercado de resfriamento por imersão de data centers graças à compatibilidade com servidores de uso geral e à volatilidade mínima do fluido. A LiquidStack documentou um laboratório de IA europeu que eliminou completamente as bombas ao explorar o calor latente, reduzindo as cargas auxiliares em 40%. O sistema monofásico permanece preferido para cargas de trabalho de mineração de criptomoedas e HPC em geral, mas os operadores que buscam racks de 100 quilowatts veem o bifásico como o único caminho para rejeição passiva em escala.

A operação sem bomba reduz o consumo total de energia, e o retorno de condensado por gravidade simplifica a manutenção. No entanto, a dependência de fluidos de hidrofluoroéter mantém os custos elevados e expõe os compradores às restrições de PFAS. Os fabricantes estão correndo para qualificar hidrocarbonetos sintéticos e químicas de baixo Potencial de Aquecimento Global, sugerindo que o prêmio bifásico diminuirá ao longo do horizonte de previsão. Os esforços de interoperabilidade também podem tornar as implantações de fase mista práticas dentro de uma única sala, oferecendo aos operadores um conjunto de ferramentas térmicas.

Por Fluido de Resfriamento: Ésteres Bio-Derivados Desafiam o Óleo Mineral

O óleo mineral forneceu 48,65% dos litros em 2025 em razão do preço de USD 3-5 por litro e das cadeias de suprimentos maduras. No entanto, as opções bio-derivadas estão previstas para um CAGR de 19,56% à medida que os operadores na Europa e na América do Norte buscam descarbonizar. O éster da Cargill oferece condutividade de 0,17 W-m-K, 85% dos níveis do óleo, mas satisfaz a ISO 14001 e a contabilidade de Escopo 3. Os fluidos de fluorocarbono ainda permitem ciclos bifásicos e detinham 22% de participação, embora a saída da 3M e a reformulação da Chemours evidenciem riscos de fornecimento e conformidade.

A variante de hidrocarboneto sintético da Shell combinou desempenho de 0,16 W-m-K com um ponto de fulgor de 265 °C, eliminando a necessidade de supressão de incêndio extensiva. A água deionizada, embora não seja um meio de imersão total, conquistou 8% de participação nos circuitos direto ao chip em operadores de hiperescala. No futuro, a escolha do fluido dependerá da regulamentação local, das metas de calor residual e das preferências das seguradoras, com os operadores provavelmente diversificando portfólios de químicas para mitigar riscos.

Por Aplicação: IA e Aprendizado de Máquina Impulsionam Novas Prioridades de Aquisição

As cargas de trabalho de inteligência artificial e aprendizado de máquina estão no caminho de um CAGR de 19,73% até 2031, o mais rápido de qualquer segmento. As salas de nuvem e hiperescala entregaram 36,88% da receita de 2025, mas sua composição interna está migrando de computação geral para motores de inferência. A computação de alto desempenho detinha 18%, apoiada por agências acadêmicas e meteorológicas que concentram petaflops em imóveis fixos. As implantações de borda reivindicaram 12%, dependendo de módulos de imersão compactos para atender a orçamentos de latência abaixo de 20 milissegundos.

Os nós DGX H100 da NVIDIA consomem 10,2 quilowatts cada, levando clusters de 256 nós a adotar banhos por padrão. A mineração de criptomoedas caiu para 9% de participação após escrutínio regulatório, liberando capacidade para clusters-piloto de IA empresarial. À medida que as execuções de inferência proliferam em fábricas, hospitais e centros de distribuição, a compacidade e a redução de ruído da imersão ressoarão além dos campi de hiperescala.

Por Tipo de Nível: Instalações de Nível 4 Adotam Circuitos de Líquido Redundantes

Os sites de nível 4 se expandirão a um CAGR de 19,22% até 2031, à medida que as cargas de trabalho de finanças, saúde e governo exigem disponibilidade de 99,995%. O nível 3 permanece o mais utilizado, com 58,43% das instalações de 2025, equilibrando tempo de atividade e custo. A Schneider Electric relata que os compradores de nível 4 especificam circuitos de fluido duplos e reservatórios independentes para permitir manutenção sem tempo de inatividade. O sistema de classificação de nível do Uptime Institute carece de linguagem específica para líquido, mas as próximas regras da IEC e os projetos de referência dos fabricantes de equipamentos originais devem facilitar a certificação.

As instalações de nível 1 e nível 2 são menores, frequentemente atendendo a tarefas de computação em lote ou entrega de conteúdo, onde o estrangulamento térmico ocasional é tolerável. À medida que os fornecedores lançam pacotes de imersão pré-certificados, os operadores de nível intermediário podem subir na escada de confiabilidade sem estudos de engenharia proibitivos.

Por Tamanho de Data Center: Sites de Pequeno Porte Lideram a Expansão de Borda

Os campi de hiperescala detinham a maior fatia, com 42,54% da capacidade em 2025, e continuarão a dominar os megawatts absolutos. No entanto, os data centers de pequeno porte abaixo de 1 megawatt têm previsão de CAGR de 19,39%, espelhando as tendências de computação de borda no varejo, telecomunicações e manufatura inteligente. A Asperitas forneceu blocos de imersão de 24 servidores para uma operadora de telecomunicações europeia, entregando latência de 15 milissegundos para análise de estoque dentro de lojas urbanas.

As instalações médias de 1-10 megawatts registraram 28% de participação, frequentemente expansões modulares por proprietários de colocalização. As salas grandes de 10-50 megawatts, com 18%, permanecem construções especializadas para HPC e treinamento de IA. À medida que o 5G se densifica e as frotas autônomas amadurecem, os sistemas de imersão em contêineres capazes de instalação em telhados ou estacionamentos moverão mais computação para mais perto dos usuários.

Por Tipo de Data Center: Operadores Empresariais e de Borda Aceleram a Adoção

Os operadores de hiperescala e provedores de nuvem detinham 55,54% de participação em 2025 e continuam a fazer pedidos em volume de racks prontos para imersão. As empresas de colocalização conquistaram 22%, oferecendo baias de líquido como um SKU premium para locatários de GPU. As implantações empresariais e de borda, embora menores hoje, estão preparadas para um CAGR de 19,81%. A Wiwynn observou que as remessas de chassis prontos para líquido saltaram para 18% do volume em 2025, um aumento de três vezes em dois anos.

Serviços gerenciados turnkey, nos quais os fornecedores entregam tanques, fluido e manutenção por uma taxa de assinatura, estão emergindo para aliviar a ansiedade com garantias e competências. A Midas Green Technologies e a DCX estão pilotando contratos de resfriamento como serviço que convertem capex em opex, ajudando empresas do mercado intermediário a adotar a imersão sem pressão sobre o balanço patrimonial.

Análise Geográfica

A América do Norte reteve 40,32% de participação em 2025, impulsionada pelos gastos de hiperescala na Virgínia, Oregon e Texas. A Microsoft reservou USD 10 bilhões para construções de líquido nos Estados Unidos até 2028, citando climas temperados que permitem economização direta de ar no lado seco. O campus Prineville da Meta operava 15.000 servidores submersos e registrou efetividade de uso de energia anual de 1,06, entre as melhores globalmente. O Canadá reuniu 8% dos megawatts regionais graças à energia hidrelétrica em Quebec e na Colúmbia Britânica, enquanto o México capturou 4% atendendo a nós de manufatura nearshore.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 19,94% até 2031, liderada pelo impulso soberano de IA da China e pelo esquema de incentivos da Índia no valor de USD 2 bilhões.[4]Ministério de Eletrônica e Tecnologia da Informação da Índia, "Programa de Incentivo a Data Centers," meity.gov.in Alibaba e Tencent já operam salas de imersão em Hangzhou e Shenzhen, cada uma reivindicando cortes de energia de resfriamento acima de 30%. O Japão contribuiu com 18% da receita regional em 2025, apoiado por subsídios no âmbito do programa de Transformação Verde. Coreia do Sul, Austrália e Nova Zelândia dividem o restante, cada uma visando serviços de baixa latência para consumo local.

A Europa controlou 28% do total global em 2025, impulsionada por mandatos de eficiência e incentivos de recuperação de calor. O pacote de subsídios de EUR 500 milhões da Alemanha para aquecimento urbano atraiu operadores em Frankfurt e Munique, enquanto os Países Baixos aproveitaram redes de energia renovável próximas a Amsterdã. O Reino Unido adicionou salas de líquido em Londres Docklands e Manchester para atender a um limite de efetividade de uso de energia de 1,3. As construções no Oriente Médio, embora representem apenas 6% da capacidade mundial, destacam a vantagem térmica da imersão em desertos a 45 °C, exemplificada por um projeto de 150 megawatts em Abu Dhabi previsto para conclusão no final de 2026. A América do Sul está em 3%, dominada pelo setor financeiro do Brasil, e a África em 2%, limitada pela estabilidade da rede elétrica.

Cenário Competitivo

Os fornecedores especializados Green Revolution Cooling, Submer, LiquidStack e Asperitas detinham coletivamente cerca de 35% das remessas de tanques em 2025. Eles se beneficiaram dos trabalhos iniciais de mineração de GPU que comprovaram a confiabilidade monofásica em escala. Os grandes players de infraestrutura diversificada Schneider Electric, Vertiv e Dell expandiram-se para a imersão por meio de aquisições e parcerias, oferecendo responsabilidade de fornecedor único que atrai compradores empresariais. A atividade de patentes saltou 40% em 2025, com Shell, 3M, Cargill e Chemours registrando pedidos de fluidos livres de PFAS com resistência dielétrica acima de 40 quilovolts por milímetro.

As alianças de hardware se estreitaram, com NVIDIA, AMD e Intel publicando projetos de rack de referência com co-branding de fornecedores de resfriamento para acelerar a implantação de clusters. Os operadores de hiperescala negociaram contratos exclusivos de fluido para garantir fornecimento em meio à concorrência de plantas de baterias para veículos elétricos. A computação de borda apresenta espaço em branco, e novos entrantes como a Midas Green Technologies promovem resfriamento como serviço por assinatura para levar a economia de líquido a sites abaixo de 100 quilowatts. O trabalho de padronização no Comitê Técnico 64 da IEC visa desbloquear ecossistemas de múltiplos fornecedores até 2027, o que poderia suavizar o bloqueio atual e acirrar a concorrência de preços.

O Open Compute Project ratificou sua primeira diretriz de instalação de resfriamento por imersão no final de 2025, fornecendo geometrias de tanque de referência, barramentos de sensores e procedimentos de manutenção que qualquer fornecedor pode adotar, e mais de 20 fornecedores comprometeram-se com a conformidade em seis meses. Espera-se que a especificação reduza os ciclos de qualificação em 30% para compradores empresariais e possa comprimir as margens dos incumbentes à medida que a concorrência em nível de componentes se intensifica. Os produtores de fluidos também estão avançando na cadeia de valor, com Shell e Cargill lançando software de monitoramento integrado que rastreia o desempenho térmico e a degradação, posicionando-se como provedores de serviços de ponta a ponta em vez de fornecedores de commodities. À medida que a integração vertical se acelera, a visibilidade de preços está melhorando, o que deve encorajar os operadores de colocalização de nível intermediário que anteriormente hesitavam diante de modelos opacos de custo total de propriedade.

Líderes do Setor de Resfriamento por Imersão de Data Centers

Fujitsu Limited

Green Revolution Cooling (GRC) Inc.

Submer Technologies SL

LiquidStack Inc.

Asperitas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A LiquidStack captou USD 75 milhões em rodada Série C liderada pelo SoftBank Vision Fund para triplicar a capacidade de tanques em uma nova planta em Singapura, visando a demanda de hiperescala na Ásia-Pacífico.

- Dezembro de 2025: A Submer firmou parceria com a Fujitsu para integrar servidores PRIMERGY em pods MicroDataCenter, reportando efetividade de uso de energia de 1,08 em um site de IA automotiva na Alemanha.

- Novembro de 2025: A Microsoft revelou implantações de imersão em 18 data centers, equivalente a 22% de sua capacidade de GPU, e planeja modernizar mais 12 salas até meados de 2027.

- Outubro de 2025: A Green Revolution Cooling garantiu um contrato de USD 120 milhões para equipar um campus de IA em Abu Dhabi com 8.000 tanques monofásicos e uma meta de efetividade de uso de energia abaixo de 1,12.

Escopo do Relatório Global do Mercado de Resfriamento por Imersão de Data Centers

O Mercado de Resfriamento por Imersão de Data Centers refere-se ao segmento da indústria de resfriamento que se concentra no uso de técnicas de imersão em líquido para gerenciar o calor gerado pelos equipamentos de data centers. Este método envolve a submersão de hardware de TI em um líquido dielétrico termicamente condutor para melhorar a eficiência do resfriamento e reduzir o consumo de energia.

O Relatório do Mercado de Resfriamento por Imersão de Data Centers é Segmentado por Tipo (Monofásico, Bifásico), Fluido de Resfriamento (Óleo Mineral, Água Deionizada, Base de Fluorocarbono, Hidrocarboneto Sintético, Bio-Derivado), Aplicação (HPC, Borda, IA e Aprendizado de Máquina, Nuvem e Hiperescala, Mineração de Criptomoedas, Outros), Tipo de Nível (Nível 1 e 2, Nível 3, Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande, Hiperescala), Tipo de Data Center (Colocalização, Operadores de Hiperescala e Provedores de Serviços em Nuvem, Empresarial e de Borda) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistema de Resfriamento por Imersão Monofásico |

| Sistema de Resfriamento por Imersão Bifásico |

| Óleo Mineral |

| Água Deionizada |

| Fluidos à Base de Fluorocarbono |

| Fluidos de Hidrocarboneto Sintético |

| Fluidos Bio-Derivados |

| Computação de Alto Desempenho (HPC) |

| Computação de Borda |

| Inteligência Artificial e Aprendizado de Máquina |

| Aplicações de Nuvem e Hiperescala |

| Mineração de Criptomoedas |

| Outras Aplicações |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center Pequeno |

| Data Center Médio |

| Data Center Grande |

| Data Center de Hiperescala |

| Data Center de Colocalização |

| Data Center de Hiperescala/Provedores de Serviços em Nuvem |

| Data Center Empresarial e de Borda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo | Sistema de Resfriamento por Imersão Monofásico | ||

| Sistema de Resfriamento por Imersão Bifásico | |||

| Por Fluido de Resfriamento | Óleo Mineral | ||

| Água Deionizada | |||

| Fluidos à Base de Fluorocarbono | |||

| Fluidos de Hidrocarboneto Sintético | |||

| Fluidos Bio-Derivados | |||

| Por Aplicação | Computação de Alto Desempenho (HPC) | ||

| Computação de Borda | |||

| Inteligência Artificial e Aprendizado de Máquina | |||

| Aplicações de Nuvem e Hiperescala | |||

| Mineração de Criptomoedas | |||

| Outras Aplicações | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tamanho de Data Center | Data Center Pequeno | ||

| Data Center Médio | |||

| Data Center Grande | |||

| Data Center de Hiperescala | |||

| Por Tipo de Data Center | Data Center de Colocalização | ||

| Data Center de Hiperescala/Provedores de Serviços em Nuvem | |||

| Data Center Empresarial e de Borda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual valor o resfriamento por imersão de data centers deve atingir até 2031?

USD 13,33 bilhões, refletindo a adoção robusta em sites de IA, borda e hiperescala

Qual arquitetura de resfriamento está se expandindo mais rapidamente?

Sistemas de imersão bifásicos, com projeção de crescimento a um CAGR de 19,42% entre 2026 e 2031

Qual participação o óleo mineral detinha entre os refrigerantes em 2025?

48,65% do volume de fluido implantado, embora sua dominância esteja diminuindo sob as restrições de PFAS

Como os operadores justificam o maior capex para o resfriamento por imersão?

A economia de energia, a efetividade de uso de energia abaixo de 1,10 e a receita de calor residual encurtam o retorno do investimento para quatro a seis anos em mercados de energia de alto custo

Qual região apresenta o maior impulso de crescimento?

Ásia-Pacífico, com um CAGR previsto de 19,94% impulsionado pelos investimentos soberanos em IA na China, Índia e Japão

Qual nova norma apoia a interoperabilidade entre múltiplos fornecedores?

A diretriz de imersão do Open Compute Project publicada em 2025, que define especificações comuns de tanque, monitoramento e segurança

Página atualizada pela última vez em: