Tamanho e Participação do Mercado de Terapêuticas para Epidermólise Bolhosa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Epidermólise Bolhosa por Mordor Intelligence

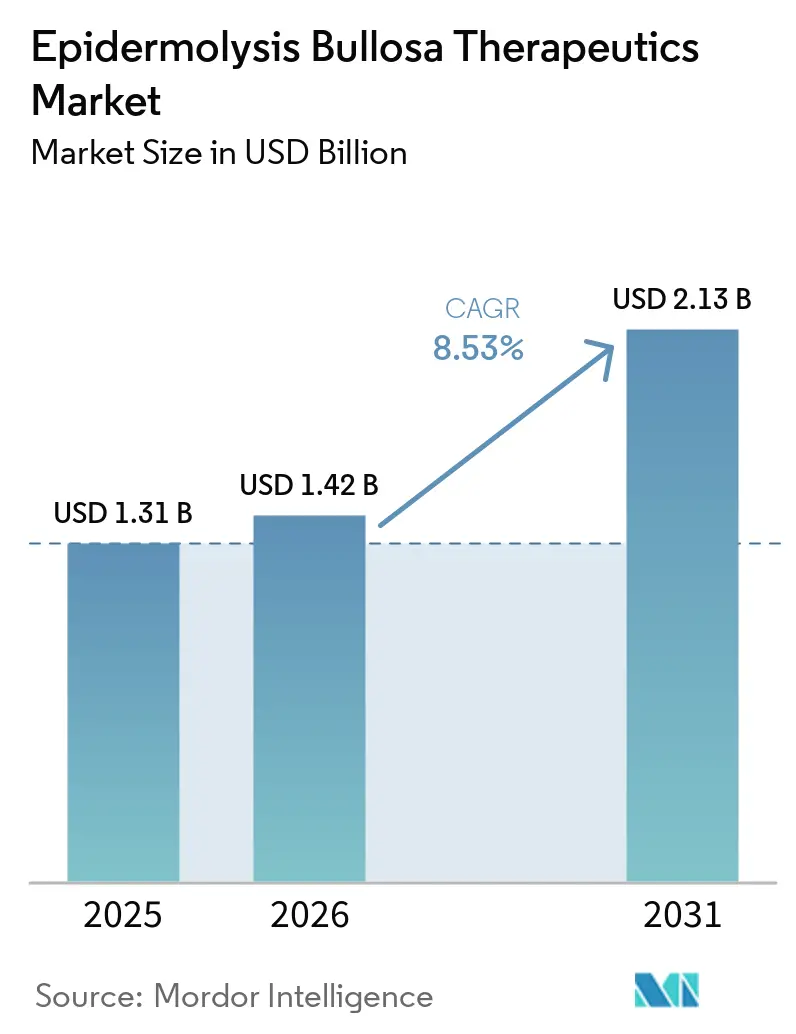

O tamanho do Mercado de Terapêuticas para Epidermólise Bolhosa está projetado em USD 1,31 bilhão em 2025, USD 1,42 bilhão em 2026, e deve atingir USD 2,13 bilhões até 2031, crescendo a um CAGR de 8,53% de 2026 a 2031.

O rápido progresso regulatório para terapias gênicas e celulares em 2024 e 2025 deslocou os cuidados do manejo sintomático de feridas para estratégias modificadoras da doença, o que está elevando as expectativas de adoção sustentada entre coortes de pacientes de alta complexidade. Os incentivos para medicamentos órfãos, incluindo exclusividade de sete anos e Vouchers de Revisão Prioritária, continuam a sustentar a viabilidade comercial para genética dermatológica ultrarara e apoiam preços premium em programas de pagadores que priorizam reduções na carga do cuidador e nas hospitalizações. A entrega do tratamento está se descentralizando à medida que as atualizações de rótulo e o monitoramento remoto expandem o uso domiciliar para terapias selecionadas, o que sustenta o crescimento mais rápido nos cuidados domiciliares ao longo do horizonte de previsão. A dinâmica competitiva está se intensificando em torno de reivindicações de durabilidade e frequência de dose, com fabricantes posicionando enxertos únicos contra redosagem crônica em resposta à demanda dos pagadores por evidências de resultados de vários anos. As perspectivas regionais divergem à medida que a América do Norte sustenta a maior base de receita, enquanto a Ásia-Pacífico acelera após a janela de lançamento do Japão em 2025, que catalisa uma adoção diagnóstica mais ampla e o planejamento de acesso em toda a região.

Principais Conclusões do Relatório

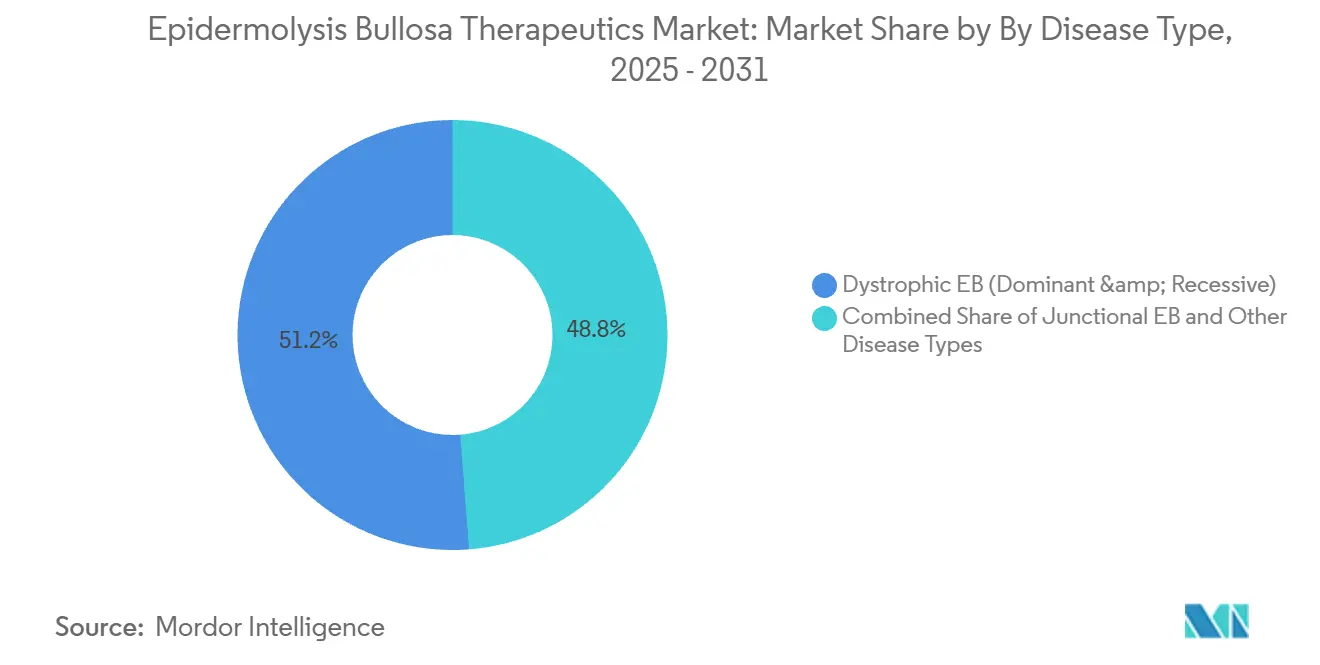

Por tipo de doença, a EB Distrófica liderou com 51,23% de participação na receita em 2025, enquanto a Síndrome de Kindler deve expandir a um CAGR de 8,91% até 2031.

Por modalidade terapêutica, os Agentes de Pequenas Moléculas e Tópicos detinham 40,92% de participação na receita em 2025, e a Terapia Gênica deve crescer a um CAGR de 9,32% até 2031.

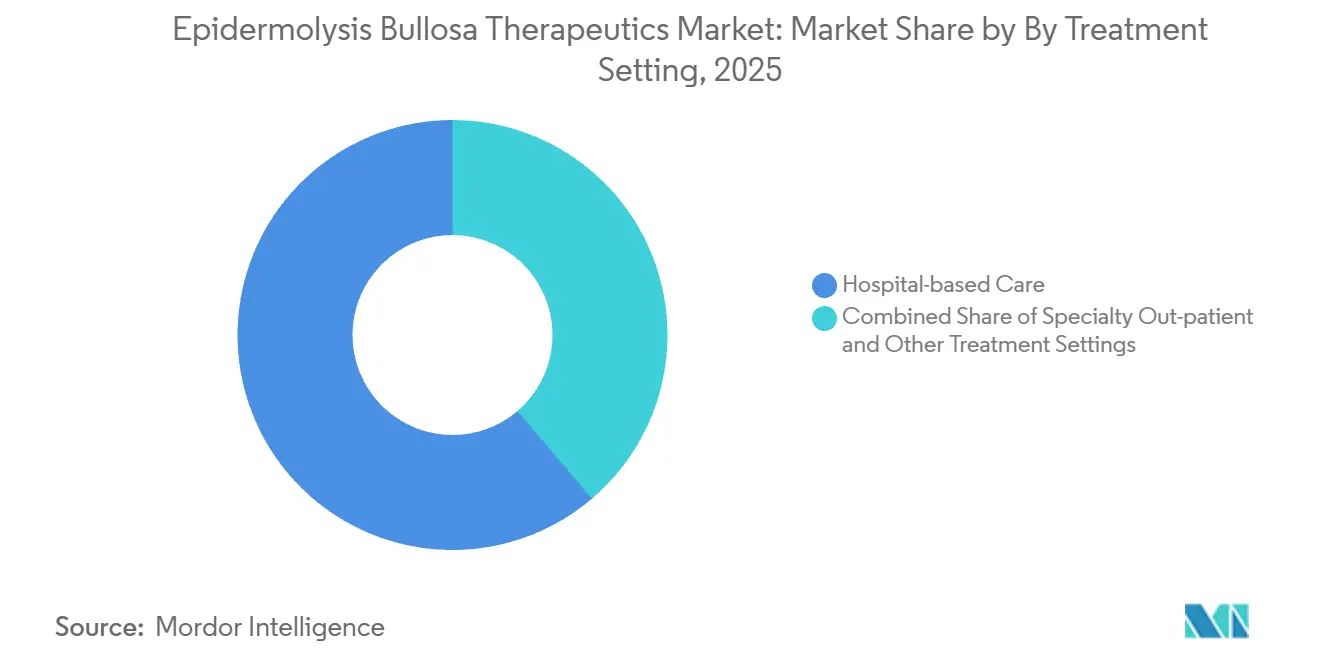

Por ambiente de tratamento, os Cuidados Hospitalares representaram 61,23% em 2025, enquanto os Cuidados Domiciliares registraram o maior CAGR projetado de 9,52% até 2031.

Por faixa etária, os pacientes Pediátricos detinham 65,47% de participação na receita em 2025, enquanto a coorte Adulta avança a um CAGR de 9,10% até 2031.

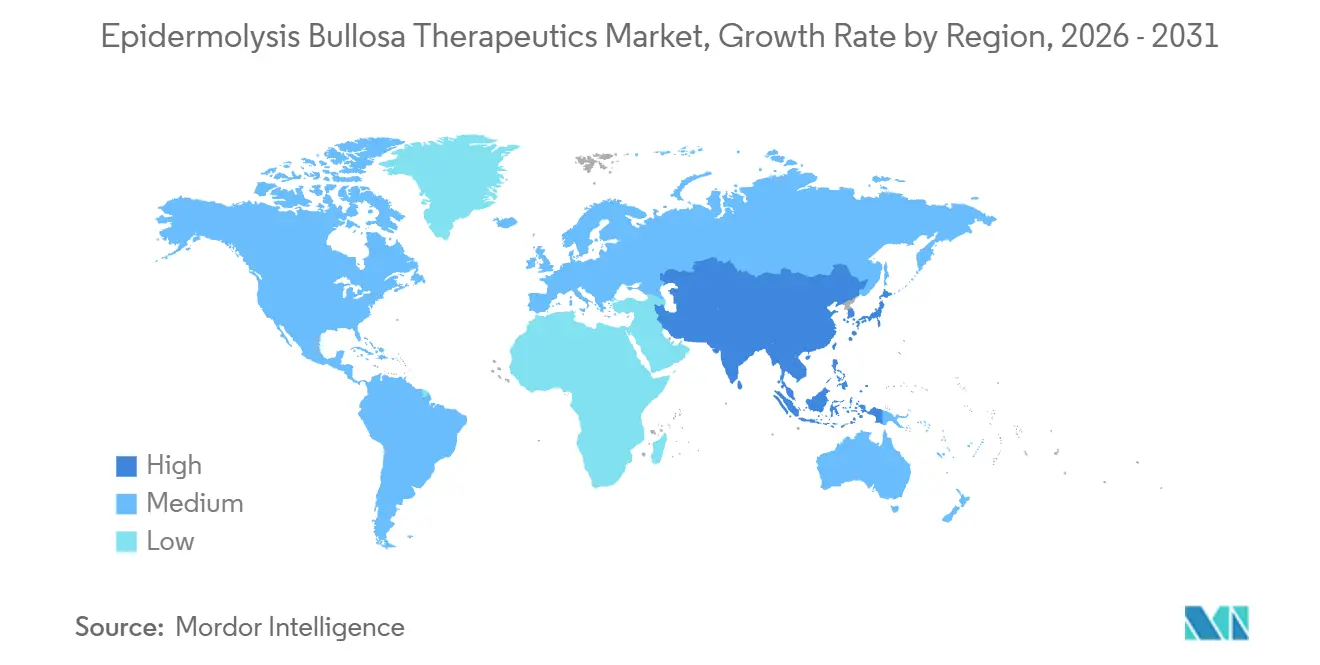

Por geografia, a América do Norte detinha 45,18% da receita global em 2025, e a Ásia-Pacífico é a região de expansão mais rápida com CAGR de 4,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas para Epidermólise Bolhosa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovação pela FDA da Terapia Gênica VYJUVEK | +1.8% | Global, com ganhos iniciais nos EUA, Alemanha, França e Japão | Médio prazo (2 a 4 anos) |

| Incentivos para Medicamentos Órfãos Ampliando o Horizonte de Comercialização | +1.2% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Aumento das Taxas de Diagnóstico por meio de Testes Genômicos | +0.9% | Núcleo da APAC, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Crescente Pipeline de Terapias Gênicas e Celulares | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Plataformas de Teledermatologia para Monitoramento Remoto de Feridas | +0.6% | Nacional, com ganhos iniciais na UE e na Índia | Curto prazo (≤ 2 anos) |

| Autoenxertos Ex Vivo Habilitados por CRISPR Próximos ao Uso Clínico | +2.5% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovação pela FDA da terapia gênica VYJUVEK

A expansão do rótulo em setembro de 2025[1]Administração de Alimentos e Medicamentos dos EUA, "Designações e Aprovações de Medicamentos Órfãos permitiu o uso do VYJUVEK desde o nascimento e autorizou a administração domiciliar por pacientes ou cuidadores sob supervisão do prestador de saúde, o que ampliou a população elegível e reduziu a frequência de visitas à clínica para famílias qualificadas. O tempo do cuidador na EB distrófica grave é um ponto de atrito significativo e historicamente atingiu altos compromissos semanais de horas, de modo que permitir a aplicação domiciliar apoia a transição para os cuidados domiciliares e se alinha às preferências dos pagadores que favorecem a redução da carga do cuidador. O VYJUVEK demonstrou forte tração comercial em 2025, com receita trimestral reportada de USD 97,8 milhões e mais de 615 aprovações de reembolso nos EUA até o terceiro trimestre de 2025, enquanto os lançamentos internacionais avançaram na Alemanha, França e Japão. A Haute Autorité de Santé da França atribuiu uma designação ASMR III em outubro de 2025, o que valida a contribuição clínica da terapia enquanto canaliza o acesso por meio de programas de reembolso antecipado que equilibram velocidade e disciplina fiscal. O processo de avaliação de benefícios e precificação da Alemanha sob o AMNOG continuou até o final de 2026, enfatizando padrões de evidência e resultados relevantes para o paciente que moldam as negociações finais de preço. O lançamento no Japão em outubro de 2025 seguiu uma abordagem de prêmio de custo-efetividade sob o seguro nacional de saúde, fornecendo uma estrutura que apoia o acesso enquanto preserva margens robustas para o fabricante.

Incentivos para medicamentos órfãos ampliando o horizonte de comercialização

A política de medicamentos órfãos dos EUA e a via de Doenças Pediátricas Raras continuam a ancorar os fluxos de investimento em dermatologia ultrarara e permitem múltiplos fluxos de valor, incluindo Vouchers de Revisão Prioritária transferíveis que podem ser vendidos para estender horizontes operacionais ou compensar necessidades de capital. Os patrocinadores relataram resultados de monetização que financiaram a prontidão para comercialização e o trabalho clínico da próxima onda, reforçando a lógica financeira por trás das estratégias de pioneirismo em indicações com pools de pacientes endereçáveis muito pequenos. A exclusividade de mercado de sete anos limita a concorrência direta de preços na janela de lançamento inicial, o que cria curvas de receita previsíveis e incentiva investimentos em evidências que apoiam a expansão do rótulo e extensões de linha. A designação de medicamento órfão da EMA confere reduções de taxas e aconselhamento científico que podem comprimir os prazos de desenvolvimento, aumentando o apelo do engajamento com a UE para programas de EB com mecanismos genéticos claros. O Esquema de Acesso Antecipado a Medicamentos do Reino Unido fornece acesso gerenciado para terapias promissoras antes do licenciamento completo, o que pode acelerar o acúmulo de dados do mundo real relevantes para rodadas posteriores de precificação e implementações mais amplas. Os créditos fiscais dos EUA sob a Seção 45C do Código da Receita Federal permitem que os patrocinadores reivindiquem uma parte das despesas qualificadas de testes clínicos, um incentivo que apoia a execução de estudos em estágio avançado e a preparação regulatória para terapias órfãs.

Aumento das taxas de diagnóstico por meio de testes genômicos

O sequenciamento de genoma completo e painéis amplos de múltiplos genes estão aumentando os rendimentos diagnósticos ao capturar variantes intrônicas profundas que os testes apenas de exoma podem perder, o que está melhorando a estratificação de pacientes para terapias direcionadas em subtipos de EB. Um estudo de fevereiro de 2025 resolveu 100% de seis casos de EB Juncional previamente não resolvidos por meio de sequenciamento de genoma completo, incluindo a detecção de variantes intrônicas profundas de COL7A1 e LAMB3 que não seriam identificadas com ensaios restritos. Ensaios de minigene em sistemas celulares relevantes para queratinócitos validaram a patogenicidade de tais variantes, sublinhando a necessidade de modelos funcionais adequados ao tecido ao interpretar alterações não codificantes que afetam o splicing. O acesso a testes genéticos pré-natais e perinatais foi expandido por meio de sistemas nacionais de saúde, como o NHS England, permitindo aconselhamento mais precoce e preciso e planejamento de trajetória para famílias com status de portador conhecido. A teledermatologia na Índia integrou encaminhamentos genômicos em consultas de dermatologia pediátrica, mostrando que a maioria das avaliações iniciais pode ser triada remotamente enquanto casos complexos são encaminhados para confirmação genética presencial. Painéis de EB de grau clínico comercial relataram alta sensibilidade e cobertura expandida de variantes não codificantes conhecidas, e os volumes de pedidos aumentaram à medida que os clínicos adotaram painéis abrangentes para orientar a seleção de terapias e a elegibilidade.

Crescente pipeline de terapias gênicas e celulares

Os programas em estágio avançado ampliaram o conjunto de opções em 2025 e 2026, com patrocinadores avançando terapias celulares autólogas modificadas geneticamente e abordagens de entrega gênica redosáveis que oferecem diferentes compensações entre frequência, durabilidade, ambiente de cuidado e preço. Um programa é projetado para dosagem intradérmica periódica para complementar uma terapia gênica tópica redosável de um lado e um enxerto autólogo único do outro, um posicionamento que pode ser adequado para pagadores que buscam previsibilidade orçamentária intermediária ao longo de horizontes de vários anos. Plataformas sistêmicas de células estromais mesenquimais avançaram em direção a registros-chave com foco pediátrico, alinhando mecanismo e administração com populações de pacientes de alta carga onde as necessidades não atendidas e os custos de utilização são mais agudos. A pesquisa de edição gênica em EB atingiu altas eficiências de deleção de alelos para éxons COL7A1 direcionados em células humanas pré-clínicas, com colágeno tipo VII restaurado em construtos de pele modificados relatados em trabalhos revisados por pares, expandindo possibilidades futuras para correção de precisão. Embora a edição gênica ainda não esteja em ensaios humanos de EB até 2026, a amplitude de éxons corrigíveis e a generalidade da plataforma sustentam forte interesse acadêmico e translacional em modalidades de próxima geração que poderiam complementar as abordagens atuais de vetor viral e autólogas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da Terapia e Obstáculos ao Reembolso | -2.1% | Global | Médio prazo (2 a 4 anos) |

| Pool Limitado de Pacientes Complica os Ensaios Clínicos | -1.3% | Global | Longo prazo (≥ 4 anos) |

| Complexidade Regulatória para Biológicos Avançados | -0.8% | Global, com desafios agudos na APAC | Médio prazo (2 a 4 anos) |

| Restrições de Capacidade de Fabricação de Vetores Virais | -1.7% | Global, com produção concentrada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo da terapia e obstáculos ao reembolso

As terapias celulares autólogas baseadas em genes únicas foram lançadas com preços de tabela na faixa de vários milhões de dólares, o que concentra o escrutínio dos pagadores na durabilidade, no risco de retratamento e nas salvaguardas baseadas em resultados que compartilham o risco financeiro ao longo do tempo. As terapias gênicas redosáveis com preço por frasco com planos de dosagem anualizados deslocam o impacto orçamentário de um único pagamento inicial para despesas anuais recorrentes, e os patrocinadores divulgaram preços por frasco e limites anuais projetados para se adequar aos modelos orçamentários dos pagadores para doenças raras. Construtos de assistência ao paciente e garantia foram comunicados para abordar barreiras ao reembolso e alinhar a economia do fabricante com os resultados clínicos, embora os modelos atuariais ainda exijam evidências do mundo real em maturação para projeções de longo horizonte. Os custos de cuidados básicos para RDEB grave em sistemas nacionais de saúde[2]Fundação Camilla's Wings, "Carga do Cuidador e Custo dos Cuidados na RDEB", Camilla's Wings, camillaswings.org como o do Reino Unido têm sido elevados, incluindo tempo sustentado do cuidador e suprimentos para feridas, o que informa os julgamentos de custo-efetividade para terapias recém-aprovadas. As estruturas dos pagadores continuam a evoluir, e os modelos piloto do Medicaid dos EUA para terapias celulares e gênicas fornecem um modelo para reembolsos vinculados a marcos e acordos de acesso, mesmo que a inclusão específica da doença varie entre os programas. O efeito combinado é que o preço, a durabilidade no mundo real e as reduções mensuráveis em hospitalizações e tempo do cuidador permanecem fundamentais nas decisões de reembolso e seleção de terapias.

Pool limitado de pacientes complica os ensaios clínicos

Populações elegíveis muito pequenas em cada nível de subtipo e genótipo complicam o recrutamento e prolongam os prazos para dados pivotais, o que levou os patrocinadores a adotar designs de ensaios eficientes e usar os pacientes como seus próprios controles quando adequado. Os programas pivotais em EB prosseguiram com recrutamento de dois dígitos baixos, mantendo randomização rigorosa no nível da ferida e definições de desfecho que os reguladores aceitam para condições ultrarraras. A dispersão geográfica adiciona carga operacional para acompanhamento mensal e procedimentos especializados, de modo que os centros qualificados frequentemente se concentram em grandes áreas metropolitanas, criando restrições de deslocamento para famílias em regiões distantes. A heterogeneidade do genótipo e a variação no nível do éxon adicionam outra camada de complexidade ao design do ensaio, pois critérios de elegibilidade específicos para mutações podem estreitar ainda mais os pools de recrutamento para mecanismos direcionados. Os reguladores demonstraram flexibilidade ao aceitar comparadores históricos de história natural e abordagens estatísticas inovadoras quando apropriado, o que ajuda a manter o rigor probatório enquanto acomoda as realidades dos ensaios de doenças ultrarraras. Essas adaptações são essenciais para sustentar o ritmo de inovação no mercado de terapêuticas para epidermólise bolhosa, enquanto atendem aos padrões de segurança e eficácia que protegem pacientes e cuidadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: EB Distrófica Domina enquanto a Síndrome de Kindler Acelera

A EB Distrófica representou 51,23% da receita de 2025, refletindo maior necessidade clínica e a disponibilidade de terapias aprovadas que visam pacientes com confirmação de COL7A1 no mercado de terapêuticas para epidermólise bolhosa. A EB Juncional começou a receber maior atenção clínica após a aprovação nos EUA de uma terapia tópica que trata feridas na EB Juncional, o que ampliou o acesso de pacientes elegíveis para subtipos com manifestações graves no início da vida. A epidermólise bolhosa simples permanece a forma mais comum, mas é menos penetrada por modalidades de correção genética, razão pela qual o cuidado de feridas e o manejo sintomático ainda representam uma parcela notável das trajetórias de cuidado. A Síndrome de Kindler tem uma participação menor em 2025, mas registra o crescimento mais rápido com um CAGR de 8,91% até 2031, à medida que a adoção do painel gênico FERMT1 aumenta nos programas de triagem neonatal em partes da Europa. A rotulagem para terapias gênicas vincula o uso a testes genéticos confirmatórios, o que eleva o papel dos diagnósticos genômicos abrangentes nos estágios iniciais da vida e determina a elegibilidade para cuidados modificadores da doença.

A pegada terapêutica dentro da EB Distrófica agora abrange opções de redosagem tópica e enxerto autólogo único, dando aos clínicos flexibilidade para combinar mecanismo, local da ferida e logística com as necessidades específicas do paciente no mercado de terapêuticas para epidermólise bolhosa. As mutações COL7A1 confirmadas ancoram a tomada de decisão clínica para essas modalidades, e o desenvolvimento contínuo de evidências deve esclarecer as sequências ideais entre regimes de redosagem e autoenxertos cirúrgicos. A vigilância contínua do risco de carcinoma de células escamosas e da carga de infecção crônica em casos graves influencia a seleção da terapia, as janelas de dosagem e o planejamento de cuidados de suporte para a segurança do paciente a longo prazo. À medida que mais dados do mundo real se acumulam, pagadores e prestadores refinarão critérios que ponderam durabilidade, probabilidade de retratamento e tempo do cuidador juntamente com os resultados de fechamento de feridas, moldando ainda mais o mercado de terapêuticas para epidermólise bolhosa.

Por Modalidade Terapêutica: Terapia Gênica Perturba a Hegemonia das Pequenas Moléculas

Os Agentes de Pequenas Moléculas e Tópicos detinham 40,92% da receita de 2025, apoiados por ampla cobertura de rótulo nos principais subtipos e forte adequação a ambientes ambulatoriais e domiciliares no mercado de terapêuticas para epidermólise bolhosa. Publicações longitudinais relataram reduções sustentadas na carga de feridas para agentes tópicos aprovados com uso consistente, e órgãos nacionais reconheceram o benefício clínico em decisões de saúde econômica durante 2024 e 2025. A Terapia Gênica é a modalidade de crescimento mais rápido com um CAGR de 9,32% até 2031, sustentada pela crescente adoção de entrega gênica tópica redosável e pelo início de enxertos autólogos únicos em centros de tratamento qualificados. As expansões de plataforma para indicações oculares e outras específicas do local poderiam ampliar ainda mais a população elegível à medida que as eficiências de desenvolvimento e regulatórias são realizadas. O monitoramento de segurança específico do programa e o planejamento de fornecimento continuarão a definir o ritmo de lançamento à medida que os centros ganham experiência operacional com fluxos de trabalho multimodalidade.

As abordagens baseadas em células, incluindo enxertos autólogos e terapias celulares administradas sistemicamente, formam um nível complementar no mercado de terapêuticas para epidermólise bolhosa, com uso concentrado em ambientes de alta complexidade que podem suportar manuseio complexo e monitoramento pós-procedimento. À medida que os dados pivotais amadurecem, os pagadores terão âncoras adicionais para comparar a durabilidade a longo prazo com a dosagem gênica tópica recorrente e para avaliar o custo total dos cuidados sob cada abordagem. Os conceitos de substituição de proteínas permanecem em avaliação e enfrentam obstáculos de adesão e farmacocinética que podem estreitar a população-alvo em relação às terapias gênicas e celulares. Vetores híbridos e otimizados para o local estão emergindo para atender subpopulações onde a exposição sistêmica é insuficiente ou onde a entrega local pode melhor corresponder à biologia da doença e ao ambiente de cuidado. Essas dinâmicas apontam para um realinhamento nas participações de modalidade ao longo do tempo à medida que as evidências se aprofundam e a logística evolui no mercado de terapêuticas para epidermólise bolhosa.

Por Ambiente de Tratamento: Cuidados Domiciliares Ganham Espaço à Medida que a Economia do Cuidador Muda

Os Cuidados Hospitalares capturaram 61,23% da receita de 2025 e permaneceram o locus para enxertos autólogos únicos e primeiras administrações de dose que requerem monitoramento intensivo no mercado de terapêuticas para epidermólise bolhosa. Os centros de Ambulatório Especializado expandiram seu papel na dosagem de terapia gênica tópica e no acompanhamento à medida que mais pagadores aprovaram a cobertura e mais locais ganharam experiência operacional com fluxos de trabalho de crioarmazenamento e procedimentos. Os Cuidados Domiciliares registraram o crescimento mais rápido com um CAGR de 9,52% até 2031, à medida que os rótulos permitiram a aplicação pelo paciente ou cuidador sob supervisão definida, o que reduziu as visitas presenciais à clínica e se alinhou com os objetivos de redução da carga do cuidador. Os países pioneiros combinaram o monitoramento digital de feridas com a dosagem descentralizada para controlar os riscos de segurança enquanto capturavam resultados do mundo real que apoiaram rodadas subsequentes de precificação. Essas mudanças refletem uma preferência mais ampla do sistema de mover os cuidados elegíveis para mais perto de casa sem sacrificar a fidelidade do monitoramento ou a segurança.

À medida que as trajetórias ambulatoriais e domiciliares escalam, a supervisão da dose inicial e o treinamento estruturado permanecem essenciais para minimizar eventos adversos e garantir a competência de dosagem no mercado de terapêuticas para epidermólise bolhosa. Os rótulos distinguem entre regras de dosagem inicial e subsequente, e os programas de suporte ao paciente ajudam as famílias a navegar pela coordenação e documentação com as equipes de pagadores e prestadores. Em sistemas como o NHS do Reino Unido, a transferência de pacientes qualificados de trocas de curativos coordenadas pelo hospital para cuidados domiciliares com supervisão de teledermatologia gerou economias significativas e informou recomendações nacionais para terapias recém-aprovadas. Os enxertos autólogos permanecerão concentrados em hospitais devido aos requisitos cirúrgicos e às janelas de observação pós-procedimento, reforçando uma dinâmica de ambiente em duas velocidades entre modalidades únicas e de redosagem. De 2026 a 2031, espera-se que o equilíbrio de episódios continue a se inclinar para ambientes comunitários e domiciliares à medida que protocolos descentralizados e ferramentas de avaliação remota se expandem.

Por Faixa Etária: Predominância Pediátrica Encontra Oportunidade no Segmento Adulto

O segmento Pediátrico representou 65,47% da receita de 2025, impulsionado pelos padrões de início da doença, pelo intenso envolvimento do cuidador e por um ambiente regulatório que prioriza desfechos pediátricos e incentivos para Doenças Pediátricas Raras no mercado de terapêuticas para epidermólise bolhosa. As designações vinculadas a Vouchers de Revisão Prioritária e o status de medicamento órfão concentraram o foco dos patrocinadores em crianças com formas graves de EB distrófica e juncional, onde os ganhos potenciais no fechamento de feridas e na redução de infecções são maiores nos modelos de impacto orçamentário. Os adultos devem crescer a um CAGR de 9,10% até 2031, à medida que os programas clínicos demonstram benefícios comparáveis de cicatrização de feridas em todas as faixas etárias e à medida que as estruturas de acesso voltadas para adultos amadurecem. O risco cumulativo ao longo da vida de carcinoma de células escamosas na EB distrófica recessiva grave sublinha a importância do fechamento acelerado de feridas e da vigilância nos cuidados adultos, moldando a seleção de terapias e o acompanhamento. A confirmação genética mais precoce apoia o início do tratamento em janelas neonatais e de lactentes onde os rótulos permitem, reforçando a liderança compartilhada pediátrica.

As estratégias de dosagem e as contagens de frascos para terapias gênicas tópicas escalam com a área de superfície da ferida em vez do peso, o que orienta o planejamento pediátrico de forma diferente das regras de dosagem sistêmica tradicionais e informa o aconselhamento clínico ao paciente no início. Os compromissos de tempo do cuidador têm sido centrais nas decisões de acesso em vários mercados, dado os desafios documentados das trocas frequentes de curativos e o impacto no emprego das famílias. A adoção por adultos também deve se beneficiar da melhoria da coordenação dos cuidados e do crescimento de centros especializados capazes de apoiar enxertos autólogos e regimes de redosagem ambulatorial com monitoramento consistente. À medida que os dados longitudinais se acumulam entre as coortes etárias, os pagadores refinarão os critérios de cobertura específicos por idade e medirão as reduções em hospitalizações relacionadas a infecções e intervenções de emergência juntamente com a cicatrização de feridas. Essas dinâmicas sustentam coletivamente a liderança do segmento pediátrico enquanto desbloqueiam uma oportunidade adulta que aumenta os volumes elegíveis totais no mercado de terapêuticas para epidermólise bolhosa.

Análise Geográfica

A América do Norte manteve 45,18% da receita global em 2025, apoiada pela adoção precoce de terapias gênicas e celulares aprovadas e por uma base instalada crescente de centros especializados capazes de cuidados avançados de EB no mercado de terapêuticas para epidermólise bolhosa. Os EUA registraram centenas de aprovações de pagadores nos primeiros dois anos após o lançamento da terapia gênica, refletindo a força das políticas de cobertura que recompensam os benefícios demonstrados de fechamento de feridas e a redução do risco de hospitalização. O acesso canadense avançou por meio de avaliação e negociação província a província, o que tende a escalonar os cronogramas de adoção, mas ainda pode proporcionar acesso amplo uma vez que os órgãos nacionais e provinciais se alinhem. O México avançou pelas etapas iniciais de planejamento para distribuição especializada e habilitação de locais à medida que os patrocinadores expandiram as redes para 2026, representando um potencial nó de expansão de médio prazo na América do Norte. Na Europa, a avaliação ASMR III da França em 2025 permitiu a inclusão em canais de reembolso antecipado que aceleram o acesso enquanto a definição de preços continua, equilibrando a urgência dos cuidados graves de feridas com os imperativos de gestão. O processo AMNOG da Alemanha manteve avaliações rigorosas de benefício comparativo até 2026, o que estabelecerá precedentes para avaliações subsequentes de dermatologia genética e influenciará as faixas de preço negociadas[3]Comitê Conjunto Federal G-BA, "Avaliações AMNOG e Negociações de Preços. A Itália se preparou para uma janela de lançamento em 2026 alinhada com processos regionais, destacando como as estruturas descentralizadas podem adicionar vários meses ao cronograma em comparação com sistemas centralizados. O Reino Unido, que emitiu orientação positiva no início de 2024 para uma terapia tópica cobrindo EB distrófica e juncional, baseou sua decisão em reduções demonstráveis na carga de feridas e em evidências credíveis de impacto orçamentário.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 4,67% até 2031, catalisada pelo lançamento da terapia gênica no Japão em outubro de 2025 e por estruturas de reembolso favoráveis projetadas para condições gravemente debilitantes no mercado de terapêuticas para epidermólise bolhosa. A estrutura de prêmio de custo-efetividade do Japão sob o seguro nacional permitiu a entrada oportuna no mercado, com comunicações do fabricante indicando preços suficientes para sustentar margens robustas à medida que o credenciamento dos locais avançava. O aumento dos diagnósticos na China em hospitais de nível 1 identificou mutações intrônicas profundas por meio de sequenciamento de genoma completo que painéis mais antigos não conseguiam detectar, o que ampliou o pool de prevalência diagnosticada e será importante para o planejamento futuro de acesso. A Índia avançou uma infraestrutura nacional de telemedicina com encaminhamentos genômicos integrados que se mostrou escalável para a dermatologia pediátrica, o que fornece uma plataforma para acompanhamento descentralizado quando as terapias requerem monitoramento periódico. As vias regulatórias da Austrália permitem aprovações provisórias referenciando dossiês europeus, o que pode encurtar os prazos para terapias de EB já autorizadas na UE. Os acordos de reconhecimento da Coreia do Sul apoiam a revisão eficiente de terapias com históricos de aprovação na UE, reforçando o alinhamento regional nos padrões de evidência para condições ultrarraras.

Cenário Competitivo

Três terapias aprovadas concentraram a maior parte da receita em 2025 e no início de 2026, com uma terapia gênica tópica redosável, um enxerto autólogo único e um agente tópico, cada um abordando casos de uso clínicos e econômicos distintos no mercado de terapêuticas para epidermólise bolhosa. Os fabricantes se diferenciaram na frequência de dose versus durabilidade, permitindo que os pagadores considerassem modelos de gastos recorrentes vinculados a trajetórias de fechamento de feridas ou modelos de capital inicial apoiados por dados de acompanhamento de longo horizonte. Os patrocinadores também investiram em estratégias de plataforma, incluindo plataformas de vetores que podem ser aproveitadas em indicações adicionais, como manifestações oculares, com o objetivo de reduzir o atrito no desenvolvimento e acelerar a geração de evidências. A integração vertical na fabricação emergiu como uma vantagem competitiva, reduzindo a dependência de capacidade externa restrita e melhorando o controle sobre os testes de liberação e o aumento de escala. As estratégias de precificação e acesso incluíram construtos de assistência ao paciente, acordos de distribuição no lançamento inicial e ativação direcionada de locais na América do Norte, Europa e Japão. Essas escolhas posicionaram os incumbentes para defender sua participação enquanto os entrantes em estágio avançado se preparam para ampliar o campo competitivo após 2026.

Os movimentos estratégicos durante 2025 e 2026 incluíram lançamentos europeus e japoneses por um patrocinador líder de terapia gênica tópica após a autorização da UE em 2025, o que sinalizou prontidão para expansão fora dos EUA e aprofundou o engajamento dos pagadores em torno de resultados clínicos iniciais e extensões de rótulo. O primeiro tratamento comercial com uma terapia gênica baseada em células autólogas fora de ambientes de ensaio ocorreu em dezembro de 2025, marcando um passo fundamental da transição de dados pivotais para cuidados avançados de rotina em centros qualificados. As transações de financiamento financiaram o desenvolvimento de Fase 3 para um programa concorrente de fibroblastos autólogos em 2025, indicando confiança dos investidores em opções adicionais de células modificadas geneticamente que poderiam atender diferentes perfis de pacientes ou ambientes de cuidado. Em paralelo, empresas que buscam abordagens sistêmicas baseadas em células com alvos pediátricos delinearam planos para registros de curto prazo, preparando o terreno para maior diversidade de modalidades até 2027. Em conjunto, esses desenvolvimentos reforçam uma estrutura competitiva bifurcada no mercado de terapêuticas para epidermólise bolhosa, à medida que a redosagem crônica e os procedimentos únicos competem pela seleção de terapias com base na força das evidências, logística e custo.

Os limites competitivos também se tornaram mais nítidos em torno do escopo, com vários fornecedores de dispositivos e curativos para cuidados de feridas desempenhando papéis de suporte em vez de oferecer terapias modificadoras da doença, o que distingue os principais players do mercado dos fornecedores adjacentes de consumíveis. Os centros acadêmicos permanecem fontes importantes de abordagens de próxima geração, incluindo conceitos de edição gênica que poderiam ser licenciados ou desmembrados como programas em estágio clínico na próxima onda. A expertise regulatória e os sistemas de qualidade tornaram-se fossos na fabricação autóloga, onde a experiência na resolução de requisitos de CMC e pós-comercialização sinaliza profundidade organizacional que os novos entrantes precisarão construir ou adquirir. A combinação de portfólios de propriedade intelectual para plataformas de vetores e correção ex vivo adiciona barreiras adicionais que estabelecem cronogramas para entrada competitiva realista. À medida que indicações adicionais, como o envolvimento ocular, amadurecem sob designações de plataforma, os pioneiros poderiam ampliar sua vantagem, desde que convertam o aprendizado de processos em aprovações mais rápidas e novos pontos de entrada em segmentos no mercado de terapêuticas para epidermólise bolhosa.

Líderes do Setor de Terapêuticas para Epidermólise Bolhosa

Krystal Biotech, Inc.

Abeona Therapeutics Inc.

Chiesi Group

Castle Creek Biosciences

Smith & Nephew plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Krystal Biotech divulgou os resultados financeiros do ano completo de 2025, com o VYJUVEK gerando USD 389,1 milhões em receita, crescimento de 34% ano a ano, e o lucro líquido atingindo USD 204,8 milhões. A empresa manteve margens brutas de 94% e encerrou 2025 com USD 955,9 milhões em reservas de caixa. A Krystal anunciou planos para lançar o VYJUVEK em pelo menos um mercado europeu importante adicional e expandir sua rede de distribuidores especializados para mais de 40 países até o final de 2026.

- Fevereiro de 2026: Krystal Biotech executou um acordo de comercialização com um distribuidor especializado regional para o VYJUVEK em Israel, parte de uma estratégia mais ampla de entrada no mercado do Oriente Médio e Norte da África visando 15 a 20 países.

- Dezembro de 2025: Abeona Therapeutics anunciou o primeiro tratamento comercial de paciente com a terapia gênica ZEVASKYN no Lucile Packard Children's Hospital Stanford, marcando um marco significativo à medida que a terapia entrou em uso clínico mais amplo além dos ambientes de ensaio.

- Dezembro de 2025: O VYJUVEK recebeu o Prêmio Prix Galien França na categoria Medicamentos de Terapia Inovadora, reconhecendo a inovação clínica da terapia e o impacto nos resultados dos pacientes. Isso seguiu o Prêmio Prix Galien Itália na categoria Medicamentos de Terapia Avançada recebido anteriormente em 2025.

Escopo do Relatório Global do Mercado de Terapêuticas para Epidermólise Bolhosa

| Epidermólise Bolhosa Simples (EBS) |

| EB Distrófica (Dominante e Recessiva) |

| EB Juncional |

| Síndrome de Kindler |

| Terapia Gênica |

| Terapia Baseada em Células |

| Substituição de Proteínas |

| Agentes de Pequenas Moléculas e Tópicos |

| Cuidados Hospitalares |

| Ambulatório Especializado |

| Cuidados Domiciliares |

| Pediátrico (menos de 17 anos) |

| Adulto (acima de 18 anos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | Epidermólise Bolhosa Simples (EBS) | |

| EB Distrófica (Dominante e Recessiva) | ||

| EB Juncional | ||

| Síndrome de Kindler | ||

| Por Modalidade Terapêutica | Terapia Gênica | |

| Terapia Baseada em Células | ||

| Substituição de Proteínas | ||

| Agentes de Pequenas Moléculas e Tópicos | ||

| Por Ambiente de Tratamento | Cuidados Hospitalares | |

| Ambulatório Especializado | ||

| Cuidados Domiciliares | ||

| Por Faixa Etária | Pediátrico (menos de 17 anos) | |

| Adulto (acima de 18 anos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual ambiente de cuidado está crescendo mais rapidamente para as terapias de EB

Os Cuidados Domiciliares são o ambiente de crescimento mais rápido com um CAGR de 9,52% até 2031, à medida que os rótulos permitem a aplicação domiciliar sob supervisão e as ferramentas de teledermatologia padronizam o monitoramento remoto de feridas.

Qual região lidera as receitas atuais de terapias para EB e qual região está crescendo mais rapidamente

A América do Norte liderou com 45,18% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 4,67% até 2031, após o lançamento da terapia gênica no Japão em 2025.

Como os pagadores estão avaliando enxertos únicos versus terapias gênicas de redosagem em EB

Os pagadores focam na durabilidade de vários anos, em construtos de compartilhamento de risco e nas reduções em hospitalizações e tempo do cuidador, comparando enxertos autólogos únicos com modelos de redosagem crônica para equilibrar os gastos iniciais e os orçamentos contínuos.

Qual é o papel dos testes genômicos na elegibilidade para terapias de EB

Os testes genômicos abrangentes confirmam o subtipo e o status de mutação, incluindo variantes intrônicas profundas, o que determina a elegibilidade para terapias gênicas e informa o planejamento pré-natal e neonatal onde os rótulos permitem o uso desde o nascimento.

Qual subtipo de doença lidera atualmente as receitas no campo da EB

A EB Distrófica lidera com 51,23% da receita de 2025 devido à maior necessidade clínica, às terapias aprovadas disponíveis e ao aumento do uso vinculado à confirmação genética de COL7A1 no mercado de terapêuticas para epidermólise bolhosa.

Página atualizada pela última vez em: