Tamanho e Participação do Mercado de Kits de Procedimentos Personalizados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

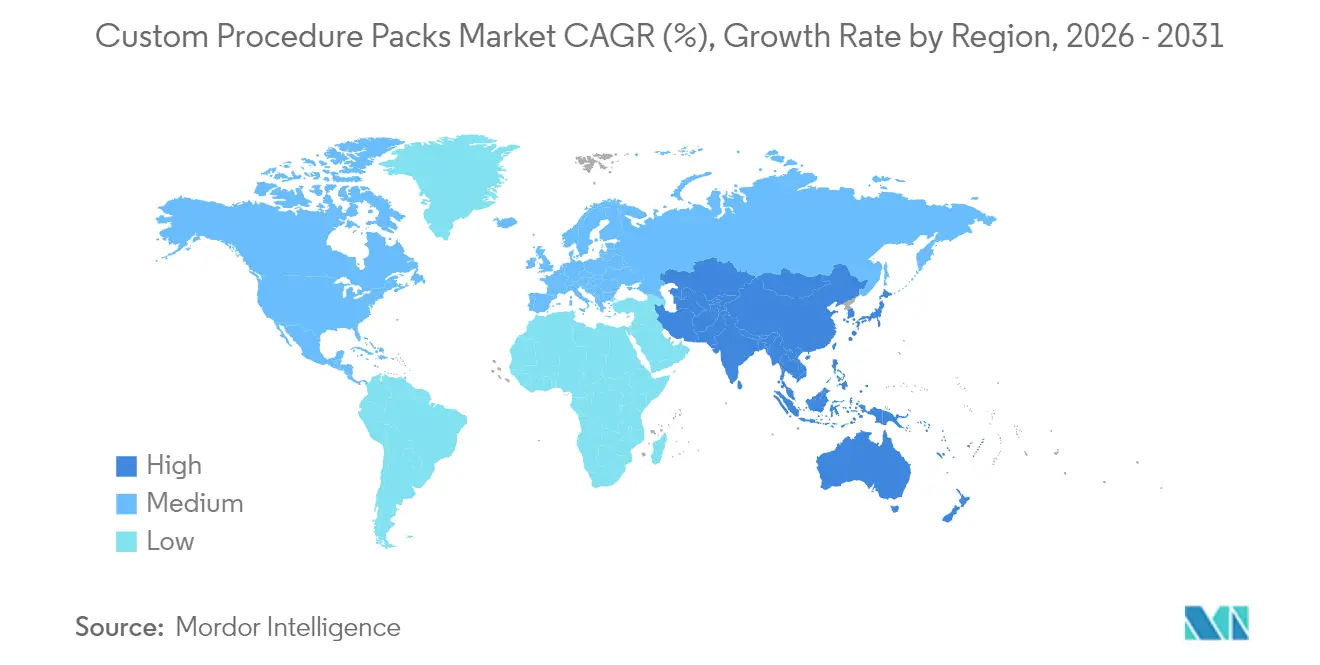

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

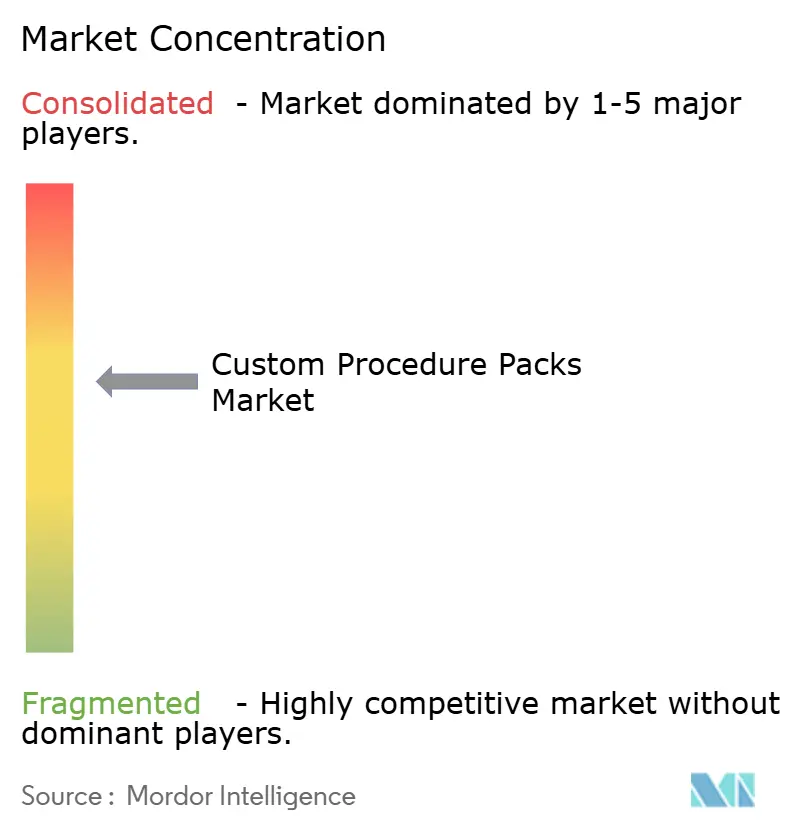

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Kits de Procedimentos Personalizados por Mordor Intelligence

O tamanho do mercado de kits de procedimentos personalizados deve crescer de USD 8,97 bilhões em 2025 para USD 9,43 bilhões em 2026 e está previsto para atingir USD 12,12 bilhões até 2031 a um CAGR de 5,14% no período 2026-2031. O aumento dos volumes cirúrgicos, a maior adoção ambulatorial e a pressão hospitalar para padronizar suprimentos impulsionam a demanda, enquanto inovações em kits inteligentes e treinamento em realidade estendida ampliam a diferenciação de produtos. O crescimento é ainda sustentado por mudanças favoráveis no reembolso nos Estados Unidos e pelo aumento do investimento de capital privado em modelos de prestação de serviços de saúde na Ásia-Pacífico. Ao mesmo tempo, mandatos de sustentabilidade e fragilidade da cadeia de suprimentos para polímeros de grau médico introduzem complexidades de custo e conformidade que os produtores devem navegar com habilidade. A intensidade competitiva permanece moderada, com um pequeno número de players de escala dominando as principais geografias, mesmo enquanto inovadores de nicho visam os subsegmentos de alto crescimento em neurocirurgia e cardiologia.

Principais Conclusões do Relatório

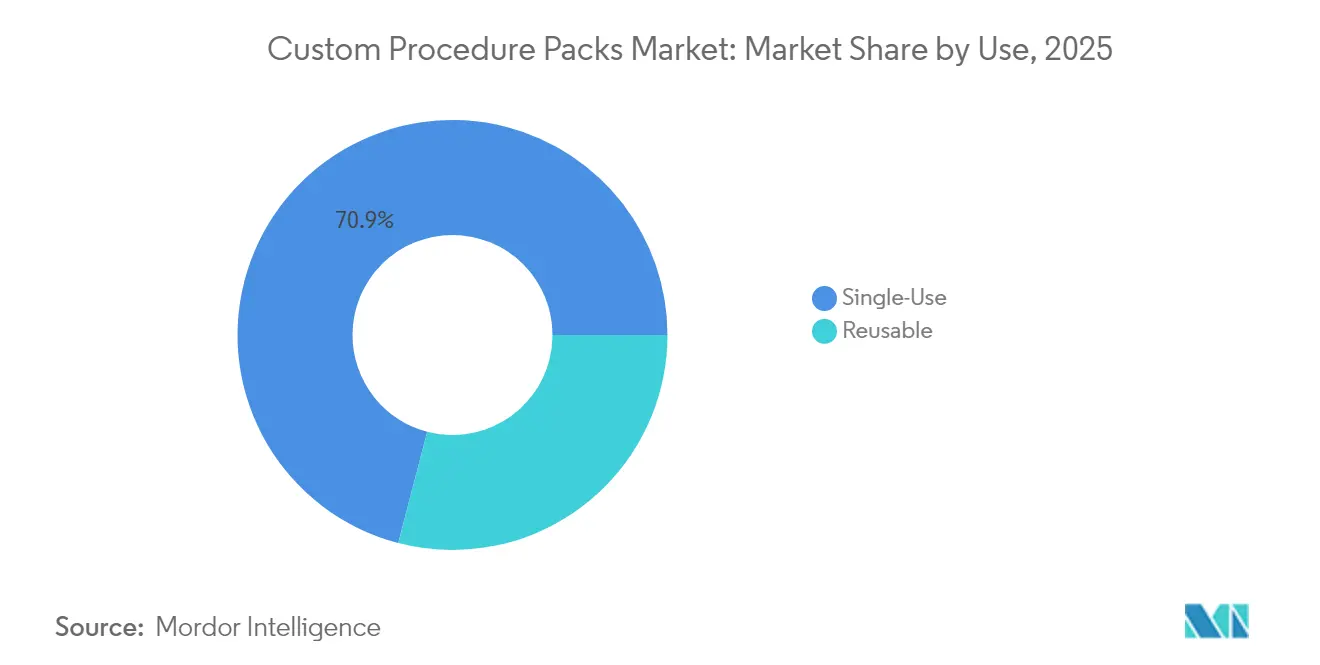

- Por uso, os kits de uso único lideraram com uma participação de 70,94% do mercado de kits de procedimentos personalizados em 2025; os kits reutilizáveis estão avançando a um CAGR de 7,68% até 2031.

- Por produto, os kits de cirurgia geral representaram 36,95% da receita de 2025, enquanto os kits de neurocirurgia estão projetados para expandir a um CAGR de 10,56% até 2031.

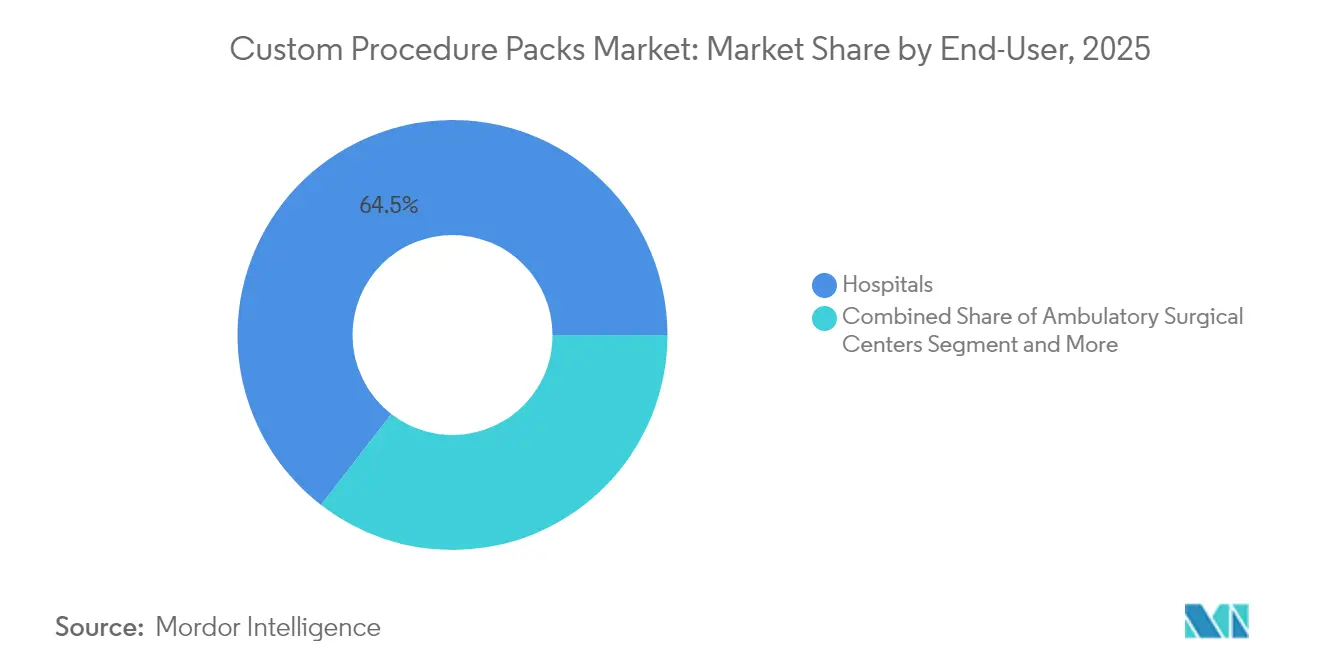

- Por usuário final, os hospitais comandaram 64,52% da demanda de 2025, enquanto os centros cirúrgicos ambulatoriais têm previsão de registrar um CAGR de 8,74% até 2031.

- Por geografia, a América do Norte capturou 39,85% da participação do mercado de kits de procedimentos personalizados em 2025, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 9,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Kits de Procedimentos Personalizados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Procedimentos Cirúrgicos | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Desenvolvimento e Lançamento de Ferramentas Inovadoras | +0.8% | América do Norte e UE, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Tendência para Suprimentos Estéreis de Uso Único para Reduzir Infecções Relacionadas à Assistência à Saúde | +0.9% | Global, com ênfase em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Pressão Hospitalar por Economias de Custo na Padronização de Procedimentos | +1.1% | Mercados centrais da América do Norte e UE | Médio prazo (2-4 anos) |

| Kits Inteligentes Habilitados por RFID e IoT para Rastreabilidade em Tempo Real | +0.6% | América do Norte, adoção inicial na UE e APAC | Longo prazo (≥ 4 anos) |

| Aumento de CAPEX em Centros Cirúrgicos Ambulatoriais para Kits Especializados | +0.7% | América do Norte, expandindo para mercados APAC desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Procedimentos Cirúrgicos

O crescimento sustentado nas intervenções cirúrgicas globais sustenta o mercado de kits de procedimentos personalizados, com os centros cirúrgicos ambulatoriais (CCAs) previstos para realizar 44 milhões de procedimentos até 2034, um aumento de 21% em relação aos níveis de 2024. O envelhecimento das populações intensifica a demanda por intervenções ortopédicas, cardiológicas e neurocirúrgicas, todas as quais dependem de kits estéreis prontos para uso para reduzir os tempos de rotatividade. O impulso político é igualmente favorável: os Centros de Serviços Medicare e Medicaid (CMS) adicionaram 276 novos procedimentos à Lista de Procedimentos Cobertos pelos CCAs para 2026, ampliando diretamente a base endereçável para kits especializados. Os prestadores preferem cada vez mais kits padronizados porque a artroplastia total do ombro em ambulatório por meio de um CCA economiza USD 3.614–5.594 por caso em comparação com ambientes hospitalares, reforçando os incentivos econômicos. Em paralelo, o crescente conforto dos cirurgiões com protocolos de cirurgia de dia provavelmente levará casos mais complexos para o espaço dos CCAs, sustentando o crescimento de volume no médio prazo.

Crescente Desenvolvimento e Lançamento de Ferramentas Inovadoras

Uma onda de inovação está recalibrando a composição dos kits. A Johnson & Johnson reservou USD 31,35 bilhões de seu arsenal de medtech de USD 148,07 bilhões para dispositivos de cardiologia que requerem descartáveis especializados, ampliando o efeito de arrasto para kits personalizados. A neurocirurgia é uma fronteira notável; as plataformas robóticas reduzem o tempo operatório e abrem um mercado para kits estéreis compatíveis com instrumentos que agrupam descartáveis acessórios. O treinamento em realidade estendida e a tutoria remota estão remodelando os fluxos de trabalho do centro cirúrgico, criando demanda por kits que incluem cabos, suportes de sensores e campos protetores adequados a equipamentos imersivos. A inovação contínua obriga os fabricantes de kits a atualizar as unidades de manutenção de estoque rapidamente, elevando assim o valor estratégico de linhas de montagem configuráveis e redes de suprimentos ágeis.

Tendência para Suprimentos Estéreis de Uso Único para Reduzir Infecções Relacionadas à Assistência à Saúde

As metas de prevenção de infecções permanecem intransigentes. Um alerta de 2025 dos Centros de Controle e Prevenção de Doenças (CDC) sobre gel de ultrassom contaminado sublinha os riscos residuais que os itens reutilizáveis representam em ambientes invasivos[1]CDC, "Alerta: Use Apenas Gel de Ultrassom Estéril para Procedimentos Percutâneos," cdc.gov. A Administração de Alimentos e Medicamentos (FDA) validou o peróxido de hidrogênio vaporizado como alternativa de esterilizante, mas as restrições de capital limitam a conversão generalizada, levando os hospitais a adotar kits de uso único prontos para uso estéril. A modelagem de custos mostra que um hospital pode reduzir drasticamente os gastos com tratamento de infecções pós-operatórias quando os kits de procedimentos eliminam erros de reprocessamento, reforçando o apelo dos descartáveis. A tensão com as metas ambientais persiste, mas as análises de ciclo de vida no nível institucional favorecem cada vez mais os kits de uso único quando os custos totais de esterilização e as penalidades por readmissão são incluídos.

Pressão Hospitalar por Economias de Custo na Padronização de Procedimentos

Os hospitais em todo o mundo estão reformulando as compras para aliviar a compressão de margens sob o reembolso baseado em valor. Estudos revelam que a educação dos cirurgiões sobre o custo dos instrumentos alcançou uma redução de 17% por caso, com as substituições de dispositivos de energia impulsionando a maior parte das economias. A análise WaveMark da Cardinal Health mostra que o desperdício de suprimentos cirúrgicos pode exceder 50% do custo do procedimento quando a otimização do cartão é deficiente, equivalendo a 900 mil kg de consumíveis descartados anualmente nos Estados Unidos[2]Cardinal Health, "Melhores práticas para otimização de cartão de procedimento," cardinalhealth.com. Os protocolos de recuperação aprimorada em cirurgia colorretal reduziram os custos diretos em USD 7.129 por paciente e diminuíram o tempo de internação, resultados possibilitados por uma padronização mais rigorosa dos kits. Esses dados confirmam que os kits harmonizados representam uma alavanca pronta para uso para que os hospitais atendam aos benchmarks clínicos e financeiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Presença de Dispositivos Defeituosos ou Redundantes nos Kits | -0.4% | Global, com maior impacto em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Maior Conformidade Regulatória e Risco de Recall | -0.6% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Pressão de Sustentabilidade sobre Plásticos de Uso Único | -0.3% | UE como núcleo, expandindo para América do Norte e APAC desenvolvido | Longo prazo (≥ 4 anos) |

| Fragilidade da Cadeia de Suprimentos de Polímeros de Grau Médico | -0.5% | Global, com impacto agudo em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Presença de Dispositivos Defeituosos ou Redundantes nos Kits

As falhas de qualidade corroem a confiança. O recall Classe II da FDA de 57.352 unidades do Alcon Custom Pak por defeitos em cânulas destaca o caos operacional causado quando os kits falham durante a cirurgia[3]FDA, "Recall de Dispositivo Classe 2 Alcon Custom Pak," accessdata.fda.gov. A redundância é outro obstáculo: os hospitais descartam aproximadamente 900 mil kg de itens não utilizados anualmente, em grande parte resultado de kits genéricos desalinhados com a preferência do cirurgião. As análises de custo mostram que as despesas com suprimentos representam mais da metade do gasto total por caso, de modo que a duplicação de dispositivos prejudica materialmente as margens. Estudos de variação atribuem até 38,2% da dispersão de custos entre cirurgiões ao uso diferenciado de consumíveis, fortalecendo o argumento para uma personalização mais rigorosa. Até que os mecanismos de configuração automatizada amadureçam, compradores céticos podem restringir a adoção, moderando a expansão do mercado de kits de procedimentos personalizados no curto prazo.

Maior Conformidade Regulatória e Risco de Recall

O nível regulatório está aumentando. A partir de fevereiro de 2026, os fabricantes devem se alinhar ao Regulamento do Sistema de Gestão da Qualidade da FDA harmonizado com a ISO 13485:2016, introduzindo encargos de gestão de riscos e documentação do berço ao túmulo. A frequência de recalls já está em tendência ascendente; somente em maio de 2025, a FDA tomou medidas contra linhas de grampos, bombas de infusão e kits estéreis. Um recall Classe I cobrindo 345 kits cirúrgicos durante 2023-24 ilustra como um erro de um único fornecedor de componentes repercute em montagens de múltiplos fornecedores. Os investimentos em conformidade elevam os custos fixos, potencialmente excluindo participantes menores e retardando o tempo de comercialização de novas referências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Uso: A Dominância do Uso Único Impulsiona a Evolução do Mercado

Os kits de uso único detinham 70,94% do mercado de kits de procedimentos personalizados em 2025, refletindo os protocolos generalizados de controle de infecções e os imperativos de eficiência do centro cirúrgico. Os prestadores valorizam os conjuntos estéreis prontos para descarte que minimizam o trabalho de reprocessamento e eliminam o risco de biocarga residual. O tamanho do mercado de kits de procedimentos personalizados para alternativas reutilizáveis está, no entanto, crescendo rapidamente, sustentado por projeções de CAGR de 7,68% à medida que grandes sistemas pilotam centros de esterilização combinados com rastreamento digital para verificar contagens de ciclos. A orientação recente da FDA sobre vias de reprocessamento validadas reduziu os obstáculos de conformidade, catalisando o interesse entre instalações com restrições orçamentárias. Os programas de gestão ambiental inclinam ainda mais alguns compradores europeus para têxteis reutilizáveis e bandejas duráveis, embora o custo das atualizações de esterilização central permaneça uma variável limitante. Ao longo da previsão, espera-se que os hospitais operem vias duplas, reservando descartáveis para especialidades de alta acuidade ou com restrição de tempo e implantando kits reutilizáveis onde a concentração de volume de casos justifica o investimento de capital.

A adoção de reutilizáveis é acompanhada por inovações em materiais resistentes a ciclos e chips RFID integrados que registram a exposição à autoclave, garantindo que os níveis de garantia de esterilidade sejam atendidos enquanto alimentam painéis de análise. Os fornecedores que competem nesse eixo frequentemente oferecem portfólios de kits híbridos, dando às equipes de compras alavancas para equilibrar resultados clínicos, econômicos e de sustentabilidade. As plataformas em nuvem emergentes integram dados de desempenho de lavadoras-desinfetadoras com o agendamento do centro cirúrgico, permitindo o despacho just-in-time de conjuntos de instrumentos e reduzindo o estoque flutuante. Esses desenvolvimentos solidificam os kits reutilizáveis como um complemento credível, em vez de uma substituição total da dominância do uso único no mercado de kits de procedimentos personalizados.

Por Produto: Os Kits de Neurocirurgia Lideram a Fronteira da Inovação

As configurações de cirurgia geral mantiveram a maior participação com 36,95% em 2025, impulsionadas por procedimentos laparoscópicos e abertos de alto volume realizados em diferentes ambientes de cuidado. No entanto, os kits de neurocirurgia são os claros líderes de crescimento, avançando a um CAGR de 10,56% à medida que as plataformas robóticas ganham aceitação dos cirurgiões e as sobreposições de realidade estendida aprimoram a visualização em trabalhos cranianos minimamente invasivos. O tamanho do mercado de kits de procedimentos personalizados para descartáveis de neurocirurgia está projetado para mais do que dobrar até 2031, impulsionado pela demanda por campos especializados, microinstrumentação e linhas de irrigação integradas. Os kits cardiovasculares e ortopédicos também acompanham as tendências de migração para o ambulatório, com a artroplastia total do ombro em particular pressionando os fabricantes de bandejas cardiotorácicas a personalizar a disposição para uma rotatividade rápida nos centros cirúrgicos ambulatoriais.

Os fornecedores de kits estão segmentando portfólios em torno das necessidades de subespecialidades — agentes hemostáticos para trabalho endovascular, bolsas de sensores de navegação para coluna vertebral e injetores viscoelásticos para casos oftálmicos. Os recalls da FDA em oftalmologia aumentaram o escrutínio sobre a integridade das pontas, levando os fornecedores a investir em inspeção em linha mais rigorosa. A diferenciação competitiva depende cada vez mais de portais de personalização dirigidos por cirurgiões que permitem a seleção de componentes por arrastar e soltar, encurtando os prazos de entrega do design ao cais e consolidando a fidelidade do cliente em nichos de especialidade de maior margem do mercado de kits de procedimentos personalizados.

Por Usuário Final: Os Centros Ambulatoriais Impulsionam a Transformação do Mercado

Os hospitais, com 64,52% de participação, permanecem a espinha dorsal da demanda devido às amplas combinações de casos e aos contratos consolidados de compras em grupo. No entanto, a composição da participação do mercado de kits de procedimentos personalizados está mudando à medida que os CCAs se expandem; eles estão previstos para um CAGR de 8,74% até 2031 com base em incentivos de pagadores e preferência dos pacientes por alta no mesmo dia. Os centros especializados em ortopedia ilustram a tendência, agrupando kits de substituição articular que agilizam as transferências de instrumentos e comprimem a rotatividade do centro cirúrgico. As mudanças de política do CMS adicionando 276 procedimentos cobertos pelos CCAs em 2026 removem barreiras de reembolso, desbloqueando uma gama mais ampla de cirurgias complexas que antes exigiam ambientes hospitalares.

As clínicas ocupam uma fatia menor, concentrando-se em intervenções dermatológicas e gastroenterológicas que dependem de kits compactos com descartáveis limitados. Mesmo aqui, a tele-endoscopia e os procedimentos transcateter ambulatoriais estão expandindo a complexidade dos kits. No geral, os fornecedores que adaptam catálogos de kits em camadas para fluxos de trabalho de hospitais, CCAs e clínicas capturam fidelidade entre canais e se protegem contra a volatilidade em qualquer ambiente de cuidado único. Essa estratégia multissítio está emergindo como uma pedra angular do crescimento sustentável no mercado de kits de procedimentos personalizados.

Análise Geográfica

A América do Norte lidera com uma participação de 39,85% no mercado de kits de procedimentos personalizados em 2025, ancorada por estruturas avançadas de reembolso e uma densa rede ambulatorial. O aumento de 2,9% no pagamento ambulatorial do CMS para 2025, combinado com uma lista expandida de procedimentos para CCAs, amplia diretamente a demanda unitária. Ainda assim, os problemas na cadeia de suprimentos persistem; 93% dos executivos de prestadores citam escassez recorrente que estimula o fornecimento paralelo e posições maiores de estoque de segurança. O iminente Regulamento do Sistema de Gestão da Qualidade da FDA de 2026 eleva os custos de conformidade, mas deve fortalecer as perspectivas de exportação ao se alinhar com as normas globais ISO 13485. No médio prazo, espera-se que os pilotos de rastreabilidade digital nas principais redes integradas de saúde façam a transição para a prática padrão, consolidando as vantagens de pioneirismo para fornecedores de kits habilitados por tecnologia.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 9,12% até 2031 com base em booms de construção hospitalar e taxas crescentes de penetração cirúrgica em nações populosas. Os programas governamentais para expandir a cobertura de seguro saúde e a agressiva atividade de capital privado estão canalizando capital para centros cirúrgicos de alta acuidade equipados para procedimentos complexos. A região também é uma adotante precoce da Indústria 4.0 nas cadeias de suprimentos hospitalares, registrando ganhos de 61,3% nas métricas de colaboração após a integração de ferramentas de IoT e análise, um desenvolvimento que favorece fornecedores de kits ágeis capazes de intercâmbio eletrônico de dados. Os CDMOs na China, Índia e Sudeste Asiático oferecem capacidade de montagem com custo eficiente, permitindo que os OEMs ocidentais diversifiquem fontes e mitiguem riscos de escassez de polímeros.

A Europa sustenta uma demanda estável à medida que a harmonização regulatória avança. O Regulamento de Embalagens e Resíduos de Embalagens 2025/40 impulsiona a inovação em materiais e os ciclos de reciclagem, desafiando os produtores a fornecer soluções sensíveis ao contato, mas recicláveis até 2030. As emendas ao Regulamento de Dispositivos Médicos da UE agora obrigam alertas antecipados de interrupção, melhorando a visibilidade de compras para os hospitais e reduzindo as substituições de kits de última hora. Os clusters industriais na Alemanha e nos Países Baixos estão pilotando sistemas de recuperação em circuito fechado, alimentando polipropileno recuperado de volta em componentes não estéreis, e ilustrando um caminho para conciliar a segurança do uso único com os mandatos de economia circular. Coletivamente, essas dinâmicas reforçam a Europa como um laboratório para o design sustentável de produtos que poderia posteriormente migrar para outros mercados maduros.

Panorama regulatório

Os kits de procedimentos personalizados operam sob regimes centrais de qualidade e rastreabilidade de dispositivos médicos, nos quais o alinhamento mais estrito dos sistemas de qualidade e a fiscalização pós-comercialização elevam as expectativas quanto à documentação e aos controles de fornecedores. Nos Estados Unidos, a FDA finalizou emendas em fevereiro de 2024 para alinhar o Quality System Regulation com a ISO 13485:2016 por meio do Quality Management System Regulation (QMSR), e o contexto do relatório aponta para um cronograma de transição operacional com início em fevereiro de 2026. Isso aumentará a ênfase na gestão de riscos, no tratamento de reclamações e em ações CAPA em kits com múltiplos componentes, e pode intensificar o impacto de falhas em nível de componente sobre os montadores de kits, à medida que a exposição a recalls se estende por toda a cadeia de suprimentos.

Na Europa, os sistemas e kits de procedimentos estão sujeitos ao Regulamento (UE) 2017/745 (MDR), incluindo as obrigações do Artigo 22 de verificar a compatibilidade mútua dos componentes e fornecer as informações exigidas aos usuários. O arcabouço da UE também sustenta requisitos mais rigorosos de UDI e bases de dados, com orientações do MDCG cobrindo a aplicação de UDI para sistemas e kits de procedimentos, e registros relacionados ao EUDAMED (módulos de ator e de dispositivo/UDI) moldando a forma como os produtores e integradores de kits gerenciam identificação e acesso ao mercado. No aspecto de materiais, o Regulamento de Embalagens e Resíduos de Embalagens 2025/40, referenciado no relatório, adiciona outra camada de conformidade para a seleção de embalagens e rotulagem, especialmente para configurações de uso único.

Cenário Competitivo

O mercado de kits de procedimentos personalizados é moderadamente consolidado. Medline Industries, Cardinal Health e Owens & Minor alavancam redes logísticas globais e fabricação contratada para garantir acordos plurianuais com organizações de compras em grupo. A Cardinal Health aumentou a receita do exercício fiscal de 2024 em 11% para USD 226,8 bilhões, impulsionada pela aquisição de USD 1,2 bilhão da Specialty Networks, que aprofunda a penetração na dispensação em consultórios médicos e se alinha com a estratégia mais ampla de personalização de kits. A escala confere a esses líderes alavancagem de preços sobre os fornecedores de resinas e acesso a modalidades de esterilização dispendiosas, como câmaras de peróxido de hidrogênio vaporizado, que rivais menores frequentemente terceirizam.

Os investimentos em tecnologia são um diferenciador fundamental. Os principais players incorporam etiquetas RFID no nível de componentes, permitindo painéis de consumo em tempo real para equipes de cadeia de suprimentos hospitalares e criando receita recorrente de software como serviço. Os especialistas de médio porte focam em nichos de alto crescimento como neurocirurgia, onde um CAGR de 10,85% permite precificação premium. Várias empresas europeias apostam em bandejas biodegradáveis feitas de misturas de ácido polilático, esperando antecipar os mandatos de reciclabilidade da UE. A pressão competitiva se intensificará à medida que a regra de qualidade da FDA de 2026 impuser rigor de documentação que pode pressionar os concorrentes subcapitalizados enquanto recompensa aqueles com sistemas de qualidade maduros. Em paralelo, os OEMs estão pilotando portais de comércio eletrônico que oferecem aos cirurgiões ferramentas de configuração, ampliando a clientela endereçável sem grandes despesas com força de vendas de campo. Coletivamente, esses movimentos sinalizam um setor em transição da fabricação de descartáveis pura para o fornecimento de soluções digitalmente habilitadas e conscientes da sustentabilidade no mercado de kits de procedimentos personalizados.

Líderes do Setor de Kits de Procedimentos Personalizados

PrionTex

Medline Industries Inc

Molnlycke Health Care AB

Cardinal Health Inc

Owens & Minor Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo é a diferenciação orientada por conformidade, na qual os montadores de kits que padronizam o histórico de design, os controles de fornecedores e a rastreabilidade compatível com UDI podem reduzir as disrupções decorrentes do aumento das exigências de qualidade nos Estados Unidos e na Europa. A transição da FDA para o QMSR alinhado à ISO 13485:2016, juntamente com as obrigações de verificação de compatibilidade do Artigo 22 do MDR da UE, aumenta o valor de arquiteturas de kits que documentam a intercambiabilidade de componentes, a validação de esterilização e a precisão da rotulagem. O contexto do relatório também aponta para kits inteligentes habilitados por RFID e IoT para rastreabilidade em tempo real, além de programas de otimização de cartões de procedimento hospitalar e plataformas analíticas como a Cardinal Health WaveMark, como palancas práticas de tração que conectam a configuração dos kits à análise de uso e à redução de desperdício.

As restrições de esterilização e embalagem criam espaço adicional para fabricantes que conseguem expandir a capacidade, fortalecer a montagem nearshore ou redesenhar embalagens para melhorar a produtividade, atendendo aos requisitos de resíduos e emissões. Em maio de 2026, a Owens & Minor anunciou uma instalação emblemática de montagem de kits em Villanueva, Honduras, com sistemas de embalagem automatizados projetados para dobrar a capacidade de produção de kits de procedimento, sinalizando investimento ativo em montagem escalável mais próxima das rotas de demanda norte-americanas. Em maio de 2026, a terceira edição da ISO 10993-7 introduziu expectativas atualizadas e baseadas em risco para avaliações de resíduos de óxido de etileno, o que leva os produtores de kits a intensificar as avaliações de risco toxicológico e alinhar as escolhas de materiais e embalagens ao design do produto e ao controle de mudanças. Esses movimentos reforçam oportunidades para players verticalmente coordenados que combinam montagem de kits, engenharia de embalagens e rotas de esterilização validadas, especialmente à medida que a migração de procedimentos impulsionada por neurocirurgia e ASC permanece proeminente no relatório.

Desenvolvimentos recentes do setor

- Maio de 2026: a Owens & Minor anunciou uma instalação emblemática de montagem de kits em Villanueva, Honduras, incorporando sistemas de embalagem automatizados projetados para dobrar a capacidade de produção de kits médicos de procedimento. A capacidade adicional nearshore apoia os níveis de serviço e o desempenho de prazos de entrega para clientes norte-americanos, ao mesmo tempo em que reduz a dependência de rotas globais mais longas e frágeis. Também aumenta a pressão competitiva sobre outros montadores de kits para igualar a automação e a redundância regional em suas operações de montagem.

- Outubro de 2025: o Sterisets International Group adquiriu a Medirm e a Estereobato em Portugal, adicionando 1.000 metros quadrados de capacidade de produção para kits e conjuntos médicos personalizados. O negócio expande a escala de fabricação da Sterisets na Europa e apoia uma cobertura mais amplia de clientes para programas de kits personalizados. Também reflete a consolidação contínua, à medida que os fornecedores buscam capacidade e produção localizada para gerenciar a complexidade de conformidade e logística.

- Abril de 2025: o Lohmann & Rauscher Group adquiriu a Unisurge International Ltd, fabricante britânica de kits de procedimentos personalizados, para ampliar o acesso a clientes hospitalares no Reino Unido. A integração da Unisurge expande as capacidades de kits de procedimento da L&R e fortalece seu posicionamento junto a sistemas de saúde que buscam kits estéreis padronizados e prontos para uso. A aquisição também destaca o papel dos especialistas regionais em kits como ativos estratégicos para fornecedores maiores de suprimentos de tecnologia médica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange kits estéreis prontos para uso e pré-montados que reúnem os consumíveis descartáveis necessários para um procedimento clínico definido, permitindo que a equipe abra um único kit e prepare o campo estéril com menos separação e contagem de itens.

Exclusões de escopo: equipamentos de capital, instrumentos reutilizáveis e consumíveis independentes vendidos fora de uma configuração de kit personalizado agrupado não são contabilizados.

Visão geral da segmentação

- Por Uso

- Uso Único

- Reutilizável

- Por Produto

- Kits para Cirurgia Cardiovascular

- Kits para Cirurgia Estética

- Kits para Cirurgia Geral

- Kits para Cirurgia Ortopédica

- Kits para Neurocirurgia

- Kits para Cirurgia Oftálmica

- Outros Kits Especializados

- Por Usuário Final

- Hospitais

- Clínicas

- Centros Cirúrgicos Ambulatoriais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando onde os kits de procedimento se encaixam nos fluxos de compras hospitalares e de suprimento estéril, e depois relacionando isso aos volumes cirúrgicos e às mudanças para o atendimento ambulatorial. Para o contexto de referência, recorremos a fontes públicas como estatísticas de saúde do CDC, dados de despesas em saúde e indicadores hospitalares da OCDE, atualizações de orientações sobre dispositivos médicos da FDA dos EUA, dados de sistemas de saúde da OMS e portais de dados de comércio para contexto básico de importação-exportação de descartáveis médicos.

Em seguida, revisamos relatórios anuais, apresentações a investidores e comunicados de imprensa para entender o mix de portfólio, mudanças na pegada de fabricação e movimentos nos canais de distribuição que podem afetar preços e disponibilidade. Uma assinatura paga para dados financeiros e notícias de empresas foi usada para verificar cruzadamente a direção de receita relatada e o momento de eventos-chave, e um banco de dados de patentes foi consultado para identificar temas de inovação em embalagens e barreiras estéreis. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar como hospitais e centros cirúrgicos ambulatoriais definem um kit personalizado, quais itens são tipicamente agrupados por tipo de procedimento e como os preços mudam com os custos de materiais e os esforços de padronização. Conversamos com um conjunto de fabricantes, distribuidores e partes interessadas em suprimentos clínicos nas principais regiões, de modo que as premissas provenientes das pesquisas documentais pudessem ser corrigidas e reverificadas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 18% | APAC: 43% |

| Nível médio: 45% | Líderes funcionais/de unidade: 40% | EMEA: 35% |

| Players menores: 18% | Gerentes: 42% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento é construído a partir de um pool de demanda top-down, no qual os volumes de procedimentos e o mix de local de atendimento são usados para reconstruir o gasto endereçável em kits agrupados nas regiões, sendo depois dividido pelos padrões de uso de kits observados nas entrevistas. Para manter os totais realistas, corroboramos os números com verificações seletivas bottom-up, usando preços médios de venda amostrados e a taxa esperada de utilização de kits em um hospital e centro ambulatorial típicos, seguidas de verificações de canal sobre comportamento de utilização e compras.

As entradas usadas no modelo incluem os volumes gerais de procedimentos cirúrgicos por região, a parcela de procedimentos migrando para ambientes ambulatoriais, o consumo médio de kits por tipo de procedimento (kit único versus múltiplos kits), a progressão de preços de descartáveis estéreis e o ritmo dos programas de padronização que convertem listas de separação em kits personalizados. Para a previsão, executamos análises de cenário em torno do crescimento de procedimentos, mudanças no local de atendimento e inflação de preços, e depois suavizamos os resultados com lógica de tendência simples quando um evento isolado gera um pico atípico. Quando os dados locais são escassos, tratamos as lacunas usando indicadores proxy, como tendências de internação hospitalar e restrições de pessoal, refinando posteriormente a penetração implícita de kits por meio de validação de acompanhamento.

Validação de dados e ciclo de atualização

A validação é feita verificando se o gasto modelado se move de acordo com sinais independentes, como tendências de volume de procedimentos, direção do orçamento hospitalar e escassez ou normalização relatada em categorias-chave de descartáveis. Qualquer grande variação é investigada, e as premissas são ajustadas apenas após uma segunda revisão, de modo que um único dado não oriente todo o modelo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias que afetam embalagens estéreis ou uma disrupção significativa na cadeia de suprimentos. Antes da entrega, realizamos uma revisão final para garantir que os indicadores públicos mais recentes e o feedback das entrevistas estejam refletidos nos números.

Tamanho do mercado de kits de procedimentos personalizados da Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para kits de procedimentos personalizados podem variar mesmo quando descrevem o mesmo uso final, porque cada publicador estabelece limites diferentes sobre o que qualifica como um kit e quanto da receita de kits cirúrgicos adjacentes é contabilizada. As diferenças também surgem quando o preço do ano corrente é assumido a partir de preços de tabela, em vez de padrões de preços contratados, ou quando o crescimento de procedimentos é projetado com uma única taxa, em vez de estar vinculado a mudanças no local de atendimento.

Indicadores de volume cirúrgico, sinais de expansão de centros ambulatoriais e feedback sobre a adoção de kits por partes interessadas em suprimentos são as verificações que mantêm o tamanho de mercado de 2025 da Mordor Intelligence vinculado a um pool de demanda definido. Como resultado, alguns outros números publicados ficam acima ou abaixo. Na prática, os principais fatores de discrepância geralmente são a mistura de escopo (kits de procedimento vs. kits cirúrgicos mais amplos), o momento cambial e se um modelo assume uma penetração mais rápida em ambientes ambulatoriais do que as entrevistas sustentam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,97 bilhões de USD (2025) | |

| Consultoria Global A | 8,22 bilhões de USD (2025) | Usa uma visão mais restrita do uso de kits e aplica taxas de penetração mais conservadoras em ambientes ambulatoriais, o que reduz o volume implícito por procedimento no curto prazo. |

| Editora do Setor B | 8,81 bilhões de USD (2025) | Mantém o escopo central de kits semelhante, mas depende de uma cobertura de países mais ampla e de premissas diferentes de escalonamento de preços para descartáveis estéreis, o que altera o total de receita de 2025. |

Considerados em conjunto, a dispersão é explicada principalmente pela forma como a conversão de procedimento em kit é definida e pela forma como os preços são transportados dos contratos para o ano corrente. Nossa abordagem permanece rastreável porque o total pode ser reconstruído a partir dos volumes de procedimentos, do mix de local de atendimento e de uma definição clara de kit, e essas mesmas etapas podem ser repetidas quando novos dados forem divulgados.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de kits de procedimentos personalizados entre 2026 e 2031?

Espera-se que o mercado registre um CAGR de 5,14%, crescendo de USD 9,43 bilhões em 2026 para USD 12,12 bilhões até 2031.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os centros cirúrgicos ambulatoriais lideram com um CAGR previsto de 8,74% à medida que a paridade de reembolso e a conveniência do paciente aceleram a migração para o ambulatório.

Qual é a importância dos kits de uso único na demanda atual?

As configurações de uso único representam 70,94% do volume de 2025 devido às prioridades de controle de infecções e à redução das necessidades de reprocessamento.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está no caminho para um CAGR de 9,12% até 2031, impulsionada pelo investimento em infraestrutura de saúde e pelo maior acesso cirúrgico.

Qual é o principal fator que influencia a expansão do mercado?

O crescente volume global de procedimentos cirúrgicos, particularmente em ambientes ambulatoriais, é o acelerador mais poderoso, adicionando aproximadamente 1,2 ponto percentual ao CAGR previsto.

Página atualizada pela última vez em: