Tamanho e Participação do Mercado de Válvulas do CCG e MENA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

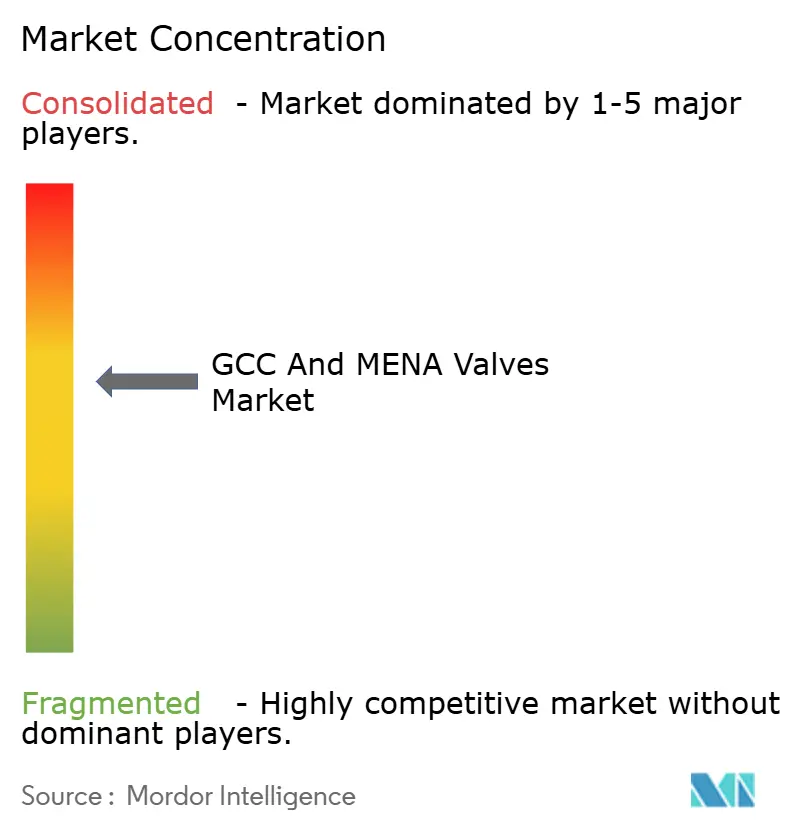

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas do CCG e MENA por Mordor Intelligence

O tamanho do mercado de válvulas do CCG e MENA foi avaliado em USD 11,69 bilhões em 2025 e estima-se que cresça de USD 12,26 bilhões em 2026 para atingir USD 15,54 bilhões até 2031, a um CAGR de 4,86% durante o período de previsão (2026-2031). Esse impulso reflete esforços paralelos para descarbonizar ativos de hidrocarbonetos e ampliar a capacidade de dessalinização. O desenvolvimento contínuo de gás upstream, atualizações de refinarias de vários bilhões de dólares e a contratação recorde em dessalinização sustentam coletivamente os gastos de capital em válvulas de controle, isolamento e segurança crítica. Fornecedores capazes de oferecer conformidade com emissões fugitivas API 624 e API 641 em prazos de entrega curtos ganham especificações, enquanto retrofits de posicionadores inteligentes aprofundam a receita do pós-venda. A harmonização regulatória na Organização de Padrões do Golfo, o aumento das regras de conteúdo local e a adoção de gêmeos digitais moldam ainda mais as preferências de compra no mercado de válvulas do CCG e MENA.

Principais Conclusões do Relatório

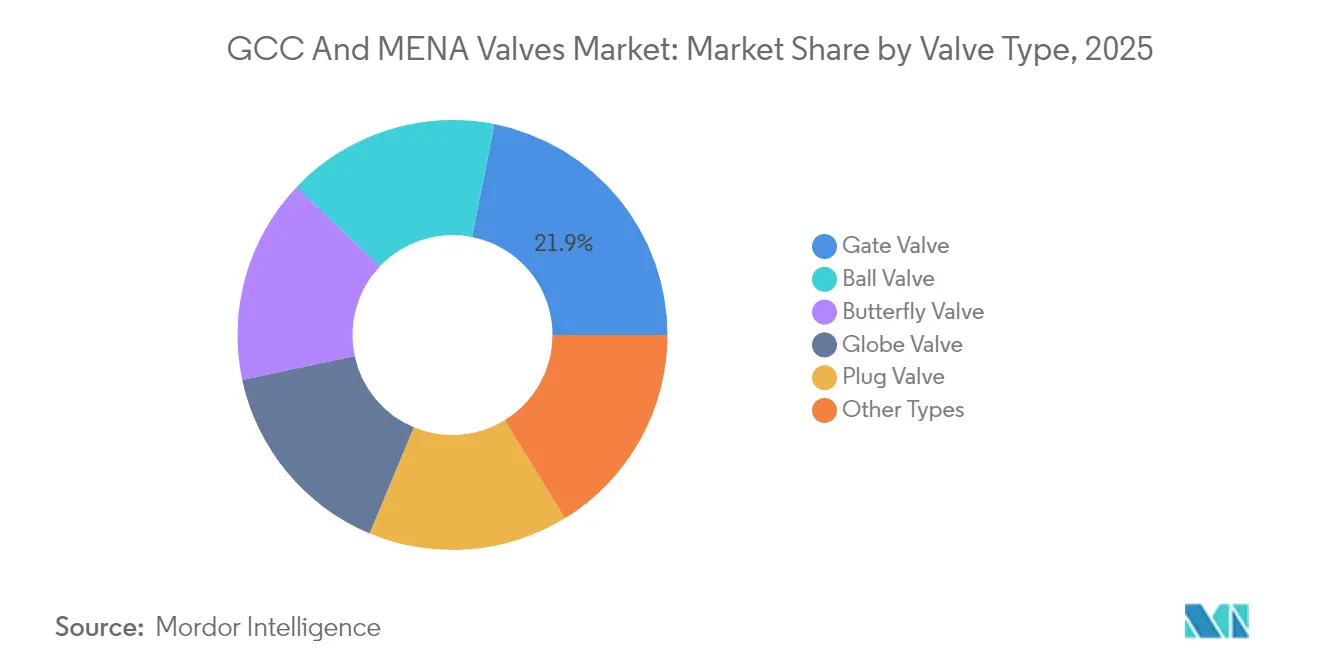

- Por tipo de válvula, as válvulas de gaveta detinham 21,88% da participação do mercado de válvulas do CCG e MENA em 2025, enquanto as válvulas de esfera têm previsão de expansão a um CAGR de 4,98% até 2031.

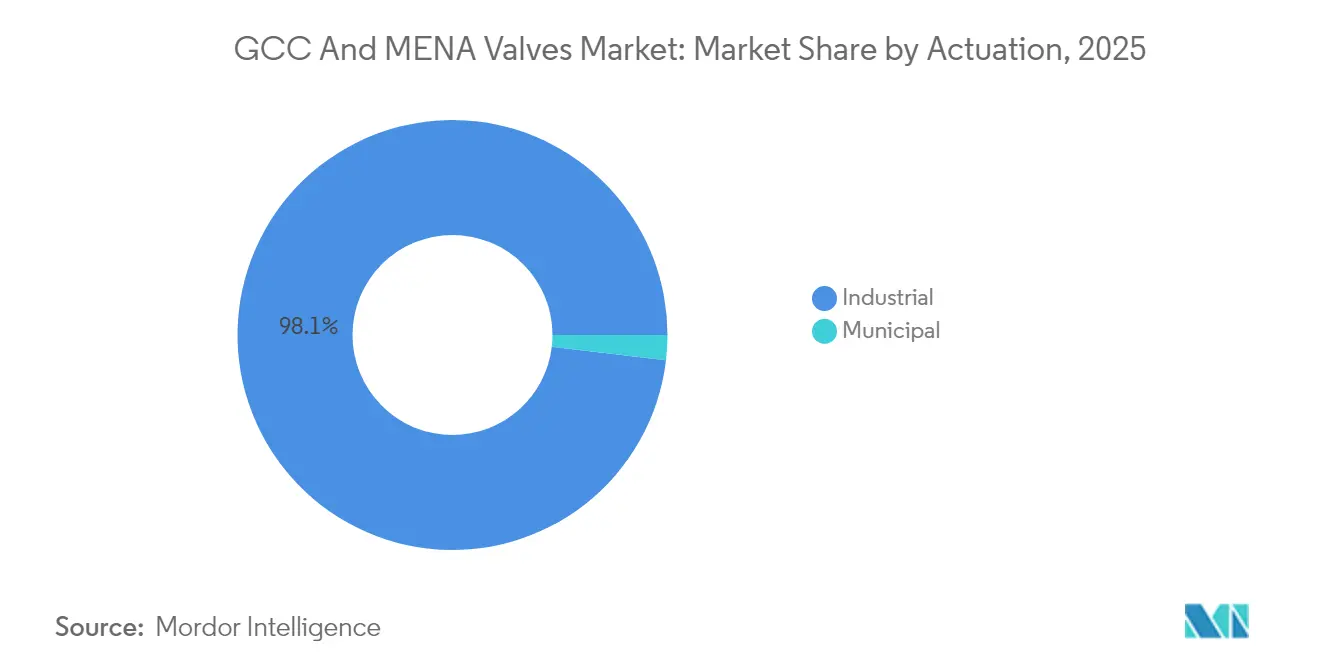

- Por acionamento, o segmento industrial representou 98,12% do tamanho do mercado de válvulas do CCG e MENA em 2025 e espera-se que sustente uma taxa de crescimento anual de 4,84% até 2031.

- Por geografia, a Arábia Saudita representou 37,24% da receita de 2025 e tem projeção de avançar a um CAGR de 6,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Válvulas do CCG e MENA

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do CAPEX de geração de energia nos países do CCG | +1.2% | Arábia Saudita, EAU, Qatar | Médio prazo (2-4 anos) |

| Atualizações de refinarias em grande escala em toda a região MENA | +1.5% | Egito, Argélia, Arábia Saudita, EAU | Longo prazo (≥4 anos) |

| Construção acelerada de plantas de dessalinização | +0.9% | Arábia Saudita, EAU, Qatar, Argélia | Curto prazo (≤2 anos) |

| Regulamentações obrigatórias de detecção de vazamentos (API 624/641) | +0.8% | Núcleo do CCG (Arábia Saudita, EAU, Qatar) | Médio prazo (2-4 anos) |

| Gêmeos digitais e programas de monitoramento remoto de válvulas | +0.8% | Arábia Saudita, EAU, Qatar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do CAPEX de Geração de Energia nos Países do CCG

Novas turbinas a gás de ciclo combinado e instalações solares híbridas adicionarão mais de 20 GW de capacidade despachável e renovável até 2028. Cada megawatt requer válvulas de gaveta de isolamento de vapor, válvulas de esfera de purga de caldeira e globos de controle de água de alimentação, impulsionando a demanda imediata no mercado de válvulas do CCG e MENA[1]Power Technology, "Detalhes do Projeto Qatar Facility E de Água e Energia," power-technology.com. O Qatar Facility E integra 2.415 MW de geração com 110 milhões de galões imperiais por dia de dessalinização, consolidando milhares de válvulas em um único pacote de EPC. Temperaturas de vapor mais elevadas impulsionam as especificações para classificações ASME Classe 900 e Classe 1500, o que, por sua vez, eleva os preços e prolonga os ciclos de forjamento até a entrega. Os OEMs capazes de pré-usinar forjamentos e estocar guarnições duplex mitigam o risco de cronograma e ganham acordos de fornecimento. No médio prazo, as turbinas prontas para hidrogênio introduzirão novos requisitos metalúrgicos que favorecem fornecedores com laboratórios de materiais internos e capacidade de fabricação aditiva.

Atualizações de Refinarias em Grande Escala em Toda a Região MENA

Egito, Argélia e Arábia Saudita anunciaram coletivamente mais de USD 20 bilhões em CAPEX de refinarias durante 2024, incorporando ciclos de aquisição de cinco a sete anos para milhares de válvulas de controle, isolamento e alívio de pressão. As unidades de coqueamento e isomerização de Assiut, no Egito, por si só requerem várias centenas de válvulas especiais classificadas para nafta de alta temperatura e lama de catalisador. O retrofit de Hassi Messaoud, na Argélia, exige guarnições resistentes à corrosão e vedação hermética para processar crus mais pesados. A expansão de Ras Tanura da Saudi Aramco consolida acordos de fornecimento de longo prazo para válvulas de gaveta API 600, válvulas de esfera API 608 e posicionadores inteligentes. Os fornecedores de primeiro nível aproveitam os dados da base instalada para justificar contratos de manutenção preditiva, aumentando a receita do pós-venda no mercado de válvulas do CCG e MENA. Os megaprojetos de longa duração também criam isolamento da volatilidade do preço do petróleo, mantendo as carteiras de pedidos visíveis até 2029.

Construção Acelerada de Plantas de Dessalinização

Os governos do Golfo veem a dessalinização como um imperativo de segurança nacional. Somente a Arábia Saudita está visando um aumento significativo em sua capacidade de dessalinização, com planos para o setor privado atingir uma capacidade de 8,1 milhões de m³/d até 2032. A capacidade total, incluindo projetos públicos, está projetada para ser de aproximadamente 8,8 milhões de m³/d até 2028 e 9,6 milhões de m³/d até 2030. Isso sustenta a demanda por válvulas borboleta de grande diâmetro na captação de água do mar e a demanda por válvulas de esfera de alta pressão na descarga de salmoura. A planta Hassyan de 818.000 m³/d de Abu Dhabi estabeleceu um novo referencial para atuadores elétricos com vedações de baixa emissão, reforçando uma mudança tecnológica já evidente no mercado de válvulas do CCG e MENA. Os esquemas de osmose reversa alimentados por energia solar híbrida favorecem a atuação totalmente elétrica para eliminar a infraestrutura de ar comprimido, reduzindo os custos totais do ciclo de vida. As políticas de conteúdo regional direcionam as carcaças de borboleta de grau comercial para fundições locais, enquanto retêm guarnições de alta especificação para OEMs europeus ou norte-americanos, estabelecendo um equilíbrio entre custo e desempenho.

Regulamentações Obrigatórias de Detecção de Vazamentos e Gêmeos Digitais

A adoção pela Organização de Padrões do Golfo das normas API 624 e API 641 limita as emissões fugitivas a 100 ppm, tornando obsoletos os projetos legados de haste empacotada em refinarias e plantas de gás[2]OnePetro, "Roteiro de Conformidade de Válvulas API 641," onepetro.org. O programa de gêmeo digital em toda a planta da Saudi Aramco modela o desempenho das válvulas em operações transitórias, permitindo manutenção preditiva que estende o tempo médio entre revisões em até 30%. Os OEMs que oferecem posicionadores inteligentes com sensores de vibração integrados ganham pedidos de retrofit, enquanto os montadores regionais sem laboratórios de teste saem do nível premium. A certificação ISO 15848 tornou-se um pré-requisito de fato em licitações nos EAU e no Qatar, reduzindo as listas de fornecedores pré-qualificados e elevando as margens no mercado de válvulas do CCG e MENA.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cortes prolongados de subsídios restringindo orçamentos municipais | -0.5% | Kuwait, Egito, Argélia | Curto prazo (≤2 anos) |

| Lacuna de competências na manutenção de acionamento avançado | -0.6% | Países do CCG | Médio prazo (2-4 anos) |

| Sanções geopolíticas limitando o comércio vinculado ao Irã | -0.6% | Irã, Iraque; repercussão regional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cortes Prolongados de Subsídios Restringindo Orçamentos Municipais

Os custos de produção de água do Kuwait têm uma média de USD 2,50 por metro cúbico, enquanto as tarifas residenciais permanecem abaixo de USD 0,20, absorvendo 92% da receita das concessionárias e forçando o Tesouro a cobrir déficits anuais superiores a USD 8,8 bilhões. Distorções semelhantes no Egito e na Argélia adiaram a reabilitação de dutos, resultando na redução de pedidos de válvulas de compradores municipais. O congelamento de orçamentos prolonga os ciclos de licitação além de 18 meses, deixando o mercado de válvulas do CCG e MENA fortemente inclinado para projetos industriais. As concessionárias que adiam a automação gastam mais em reparos não planejados, ampliando assim a lacuna de desempenho em comparação com os operadores de petróleo e gás digitalmente maduros. A resistência política à reforma tarifária sugere um impacto persistente na contratação de válvulas municipais até 2027.

Lacuna de Competências em Acionamento Avançado e Sanções Geopolíticas

Os atuadores elétricos e pneumáticos habilitados para fieldbus agora dominam as especificações de grandes projetos, mas as equipes de manutenção regionais frequentemente dependem de técnicos expatriados para o comissionamento. A alta rotatividade durante as paradas de manutenção restringe o rendimento quando centenas de válvulas requerem calibração. Simultaneamente, as sanções do Reino Unido e da UE impostas em 2024 proíbem a exportação de válvulas com vedação de fole e de liga de níquel para entidades nucleares e petroquímicas iranianas, fragmentando as cadeias de suprimentos. As multinacionais que atendem a mercados duplos no CCG e no Irã incorrem em custos de conformidade incrementais ao segregar estoques e implementar auditorias de uso final. O transbordamento das sanções para o Iraque complica os projetos financiados pelo Banco Mundial, enquanto o êxodo de mão de obra qualificada para funções mais bem remuneradas no CCG amplifica a lacuna de talentos. Essas dinâmicas reduzem 0,6 pontos percentuais do CAGR projetado do mercado de válvulas do CCG e MENA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Válvula: Válvulas de Gaveta Legadas Cedem Participação para Projetos de Esfera para Serviço Severo

As válvulas de gaveta ainda geraram 21,88% da receita de 2025 no mercado de válvulas do CCG e MENA, consolidadas por décadas de serviço em troncos de petróleo bruto e gás, onde o fluxo de passagem total e a queda mínima de pressão são críticos. O Sistema de Gás Mestre da Saudi Aramco e as redes terrestres da ADNOC especificam projetos de gaveta plana Classe 900 e gaveta expansível Classe 1500 em aço inoxidável duplex para combater ambientes ácidos. No entanto, a expansão mais rápida do mercado pertence às válvulas de esfera, com previsão de CAGR de 4,98%, à medida que os operadores realizam retrofits em conexões subsea e sistemas de coleta de gás de alta pressão. A aquisição de USD 290 milhões da MOGAS pela Flowserve em 2024 sublinha uma mudança estratégica em direção a válvulas de esfera de serviço severo com assento metálico, capazes de suportar pressões de até 15.000 psi e temperaturas de até 400 °C sem danos ao assento. As válvulas borboleta de triplo offset mantêm uma vantagem econômica em coletores de dessalinização de grande diâmetro, enquanto as válvulas de globo ancoram as funções de estrangulamento em refinarias, apesar das maiores quedas de pressão. As válvulas de plug garantem aplicações de nicho em lama. Os mandatos API 624 e API 641 aceleram a mudança de válvulas de gaveta com haste empacotada para alternativas com vedação de fole ou diafragma, comprimindo sutilmente a participação das válvulas de gaveta até 2031 e diversificando a receita no mercado de válvulas do CCG e MENA.

O crescimento nos pedidos de válvulas de esfera também decorre de megaprojetos de GNL que buscam isolamento criogênico de baixo vazamento, onde o fechamento hermético minimiza o escape de metano. Os projetos com assento metálico e vedações de lábio de Inconel energizadas por mola superam os assentos elastoméricos em temperaturas extremas. Enquanto isso, os fabricantes de válvulas borboleta estão inovando em materiais de disco composto para reduzir o peso em unidades de fechamento de água do mar de 4 metros de diâmetro, gerando economias no dimensionamento de atuadores. Os fornecedores de válvulas de globo se diferenciam por guarnições de baixo ruído para reformadores de hidrogênio, uma característica crítica à medida que as refinarias regionais reduzem as emissões de queima. Subjacente a todas as linhas de produtos está a prioridade no desempenho certificado de emissões fugitivas e na metalurgia rastreável, criando barreiras duráveis à entrada e sustentando a disciplina de preços no mercado de válvulas do CCG e MENA.

Por Acionamento: A Automação Industrial Sustenta a Dominância

Os operadores industriais capturaram 98,12% da demanda de 2025, e o segmento deve sustentar uma taxa de crescimento de 4,84% à medida que o gás upstream, o refino, os petroquímicos e a geração de energia absorvem a maior parte dos gastos de capital. O complexo de GNL Ruwais de USD 45 bilhões da ADNOC, por si só, requer milhares de ESDs pneumáticos à prova de falhas e válvulas de controle elétrico modulantes, sublinhando a vantagem de escala dos compradores industriais. Os usuários da indústria de processos incorporam válvulas em sofisticados sistemas de controle distribuído, exigindo posicionadores inteligentes com protocolos HART, Foundation Fieldbus ou o emergente Ethernet-APL. O programa de gêmeo digital da Saudi Aramco exige dados de desempenho em tempo real, impulsionando o mercado de válvulas do CCG e MENA em direção a sensores que reportam atrito da haste, vazamento do assento e contagens de ciclos.

As concessionárias municipais permanecem com restrições de capital, adiando a automação e prolongando a vida útil das válvulas de gaveta manuais, apesar do aumento das perdas de água não faturada. Na dessalinização, no entanto, a atuação elétrica está ganhando participação à medida que as plantas de osmose reversa aproveitam a energia fotovoltaica, permitindo microrredes prontas para energia solar que dispensam a infraestrutura de ar comprimido. Esquemas híbridos de energia e água, como o Qatar Facility E, borram os limites convencionais dos segmentos, mas permanecem classificados como industriais devido ao seu tamanho e estruturas de financiamento. Ao longo do horizonte de previsão, a participação da categoria industrial no mercado de válvulas do CCG e MENA dificilmente cairá significativamente abaixo de 97%, independentemente da reforma gradual nas tarifas municipais.

Análise Geográfica

A Arábia Saudita representou uma participação de 37,24% no mercado de válvulas do CCG e MENA em 2025 e está no caminho certo para um CAGR líder de mercado de 6,72% até 2031. O programa de gás não convencional de Jafurah tem como meta 2 bcf/d de gás comercializável, catalisando a demanda por isolamento de cabeça de poço para serviço ácido de 15.000 psi e válvulas de estrangulamento. Simultaneamente, a expansão de Fadhili de USD 7,7 bilhões e a espinha dorsal de dessalinização de 8 milhões de m³/d do NEOM adicionam pedidos incrementais para válvulas borboleta de grande diâmetro, válvulas de esfera Classe 1500 e empacotamentos de baixa emissão fugitiva. A adoção pelo Reino das normas API 624 e API 641 rege tanto as especificações de novos projetos quanto os retrofits de projetos existentes, garantindo receita constante do pós-venda no mercado de válvulas do CCG e MENA.

Os gastos com válvulas dos EAU estão ancorados pelo megaprojeto de GNL Ruwais da ADNOC e pela planta de osmose reversa Hassyan de 818.000 m³/d. Ambos especificam atuadores elétricos certificados pela ISO 15848, alinhados com o roteiro de emissões líquidas zero de Abu Dhabi, impulsionando os fabricantes locais a joint ventures com OEMs europeus. A expansão do Campo Norte do Qatar adiciona 49 milhões de toneladas por ano (mtpa) de capacidade de liquefação, enfatizando o uso de válvulas de esfera criogênicas em Invar e Monel, o que eleva o perfil médio de preço de venda. O programa de modernização de refinarias de USD 12 bilhões do Egito está canalizando pedidos para válvulas de globo e gaveta em aço duplex, embora os prêmios de risco de pagamento persistam. O retrofit de Hassi Messaoud, na Argélia, introduz requisitos de guarnições resistentes à corrosão, mas os mandatos de conteúdo local complicam a aquisição acelerada. O Irã ocupa um caso especial: as sanções do Reino Unido e da UE proíbem exportações de válvulas de alta especificação, forçando os operadores iranianos a depender de fornecedores chineses e russos a custos de ciclo de vida mais elevados. O Iraque enfrenta risco de transbordamento à medida que componentes de origem iraniana entram no comércio transfronteiriço, expondo as EPCs a violações de conformidade. Os estados menores do CCG e os mercados norte-africanos adicionam coletivamente volume de nicho por meio de redes de resfriamento urbano e dutos transfronteiriços, mas as pressões fiscais restringem o crescimento.

Cenário Competitivo

O mercado de válvulas do CCG e MENA permanece moderadamente consolidado, com grandes players como a Schlumberger aproveitando acordos de fornecimento de várias décadas com gigantes usuários finais na região, incluindo Saudi Aramco, ADNOC e QatarEnergy. A familiaridade com a base instalada e a pré-qualificação em especificações de gás ácido e criogênico criam custos de mudança que isolam os fornecedores líderes. A aquisição de USD 290 milhões da MOGAS pela Flowserve sinaliza uma mudança em direção a válvulas de esfera de serviço severo com assento metálico, abordando lacunas de desempenho em vapor superaquecido, lama e serviços de gás de alta pressão.

Abaixo do nível superior, especialistas de nicho capturam participação de mercado ao oferecer conformidade com API 624/641 em prazos de entrega de 16 semanas, em comparação com 24 semanas para os titulares — uma vantagem crucial durante as paradas de manutenção de refinarias. Os montadores locais na Argélia e no Egito atendem aos mandatos de conteúdo, mas carecem de financiamento para pesquisa e desenvolvimento de guarnições para serviço severo. A oportunidade de pós-venda está se expandindo à medida que as refinarias realizam retrofits em válvulas legadas para atender aos limites de emissões fugitivas de 100 ppm; os kits de atualização dos OEMs comandam prêmios que os fabricantes menores não conseguem igualar. No geral, o cenário de fornecimento favorece os grandes players, mas deixa espaço para novos entrantes ágeis, hábeis em certificação e entrega rápida, sustentando a concorrência dinâmica no mercado de válvulas do CCG e MENA.

Líderes do Setor de Válvulas do CCG e MENA

Flowserve Corporation

Emerson Electric Co.

AVK Gulf And Watecom International Water Network LLC

Baker Hughes, a GE Company

IMI Critical Engineering

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A IMI Critical Engineering lançou válvulas de globo com vedação de fole certificadas pela API 624, visando retrofits de refinarias no CCG.

- Outubro de 2024: A Schlumberger concluiu sua aquisição de USD 2,4 bilhões do negócio subsea da Aker Solutions, integrando tecnologia de válvulas para águas profundas e aprimorando seu posicionamento no Mar Vermelho e no Mediterrâneo Oriental.

- Agosto de 2024: A Flowserve finalizou a aquisição de USD 290 milhões da MOGAS Industries, reforçando as capacidades de válvulas de esfera de serviço severo com assento metálico para serviços de vapor de alta temperatura e gás ácido.

Escopo do Relatório do Mercado de Válvulas do CCG e MENA

| Válvula Borboleta |

| Válvula de Esfera |

| Válvula de Globo |

| Válvula de Gaveta |

| Válvula de Plug |

| Outros Tipos |

| Industrial |

| Municipal |

| Arábia Saudita |

| EAU |

| Qatar |

| Argélia |

| Egito |

| Irã |

| Iraque |

| Restante do Oriente Médio e Norte da África |

| Por Tipo de Válvula | Válvula Borboleta |

| Válvula de Esfera | |

| Válvula de Globo | |

| Válvula de Gaveta | |

| Válvula de Plug | |

| Outros Tipos | |

| Por Acionamento | Industrial |

| Municipal | |

| Por País | Arábia Saudita |

| EAU | |

| Qatar | |

| Argélia | |

| Egito | |

| Irã | |

| Iraque | |

| Restante do Oriente Médio e Norte da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de válvulas do CCG e MENA em 2026?

O tamanho do mercado de válvulas do CCG e MENA é estimado em USD 12,26 bilhões em 2026 e tem previsão de atingir USD 15,54 bilhões até 2031.

Qual país terá o crescimento mais rápido nos gastos com válvulas até 2031?

A Arábia Saudita tem projeção de expansão a um CAGR de 6,72%, superando todos os outros mercados regionais.

Qual tipo de válvula registrará a maior taxa de crescimento?

As válvulas de esfera devem registrar um CAGR de 4,98%, impulsionadas por conexões subsea e retrofits de sistemas de coleta de gás de alta pressão.

O que impulsiona o aumento da demanda por válvulas em projetos de dessalinização?

A construção acelerada de capacidade de osmose reversa, especialmente na Arábia Saudita e nos EAU, está impulsionando os pedidos de válvulas borboleta de grande diâmetro e válvulas de esfera de alta pressão.

Como as regras de emissões fugitivas estão afetando as aquisições?

A adoção das normas API 624 e API 641 obriga os refinadores a realizar retrofits em milhares de válvulas, favorecendo fornecedores com projetos certificados de baixo vazamento.

Quais empresas detêm posições consolidadas na região?

Emerson, Flowserve e Baker Hughes lideram por meio de acordos de longo prazo com companhias petrolíferas nacionais, enquanto especialistas de nicho em serviço severo ganham participação por meio de conformidade e entrega rápidas.

Página atualizada pela última vez em: