Tamanho e Participação do Mercado Global de Implantes Cranianos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

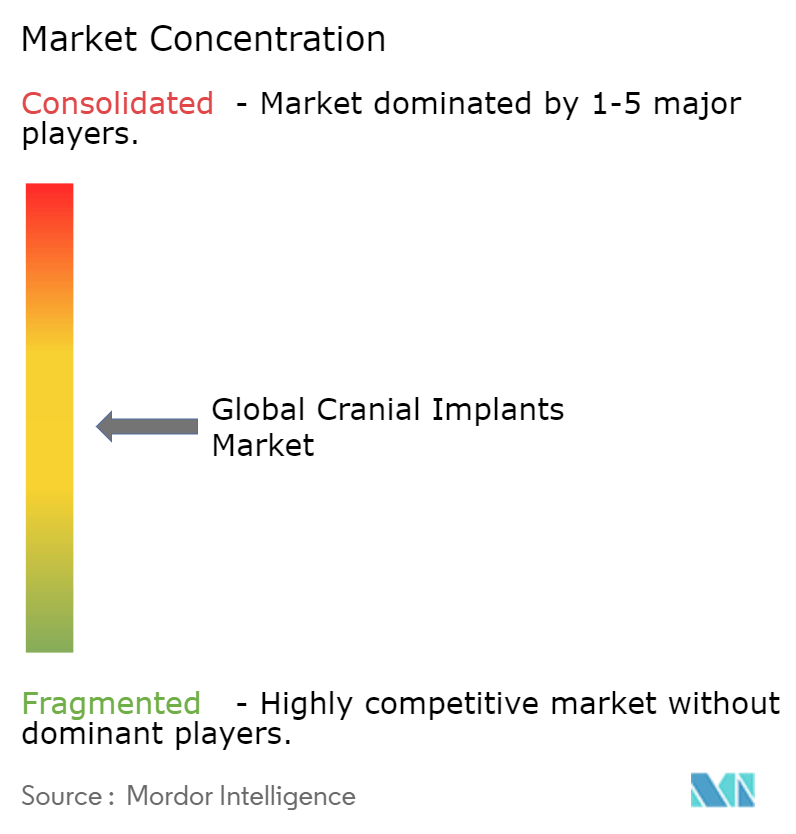

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Implantes Cranianos por Mordor Intelligence

O tamanho do mercado de implantes cranianos deve crescer de USD 1,40 bilhão em 2025 para USD 1,49 bilhão em 2026 e está previsto para atingir USD 2,01 bilhões até 2031 a um CAGR de 6,18% no período 2026-2031. A demanda robusta decorre de um aumento constante nos traumatismos cranioencefálicos, da maior capacidade neurocirúrgica em economias emergentes e de uma mudança decisiva em direção à fabricação tridimensional personalizada para o paciente. Os hospitais permanecem como a base de clientes principal, mas os centros especializados em neurocirurgia estão crescendo rapidamente à medida que os pagadores recompensam instalações com melhores resultados. O titânio mantém a primazia devido a décadas de comprovação clínica, mas alternativas poliméricas como o PEEK ganham espaço à medida que os cirurgiões priorizam imagens sem artefatos. A adoção de tecnologia também muda: a usinagem convencional ainda atende às necessidades de alto volume, mas as soluções impressas em 3D estão conquistando casos complexos por reduzirem o tempo operatório e o risco de revisão. Regionalmente, a América do Norte lidera a receita, enquanto a Ásia-Pacífico registra o crescimento mais rápido, impulsionado pela expansão de infraestrutura e pela modernização regulatória que encurta os ciclos de aprovação de dispositivos.

Principais Conclusões do Relatório

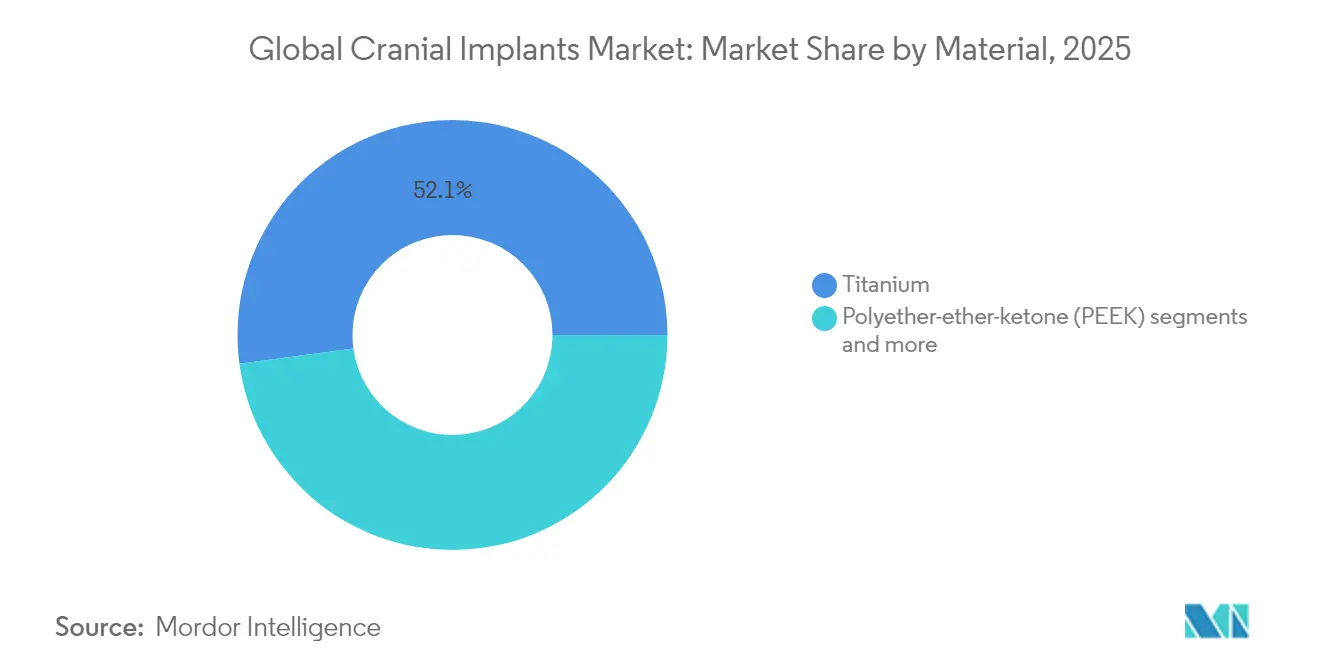

- Por material, o titânio representou 52,14% da participação do mercado de implantes cranianos em 2025, enquanto o PEEK está no caminho para o CAGR mais rápido de 7,02% até 2031.

- Por tecnologia, a usinagem convencional deteve 48,05% do tamanho do mercado de implantes cranianos em 2025; a impressão 3D deve expandir a um CAGR de 7,62% até 2031.

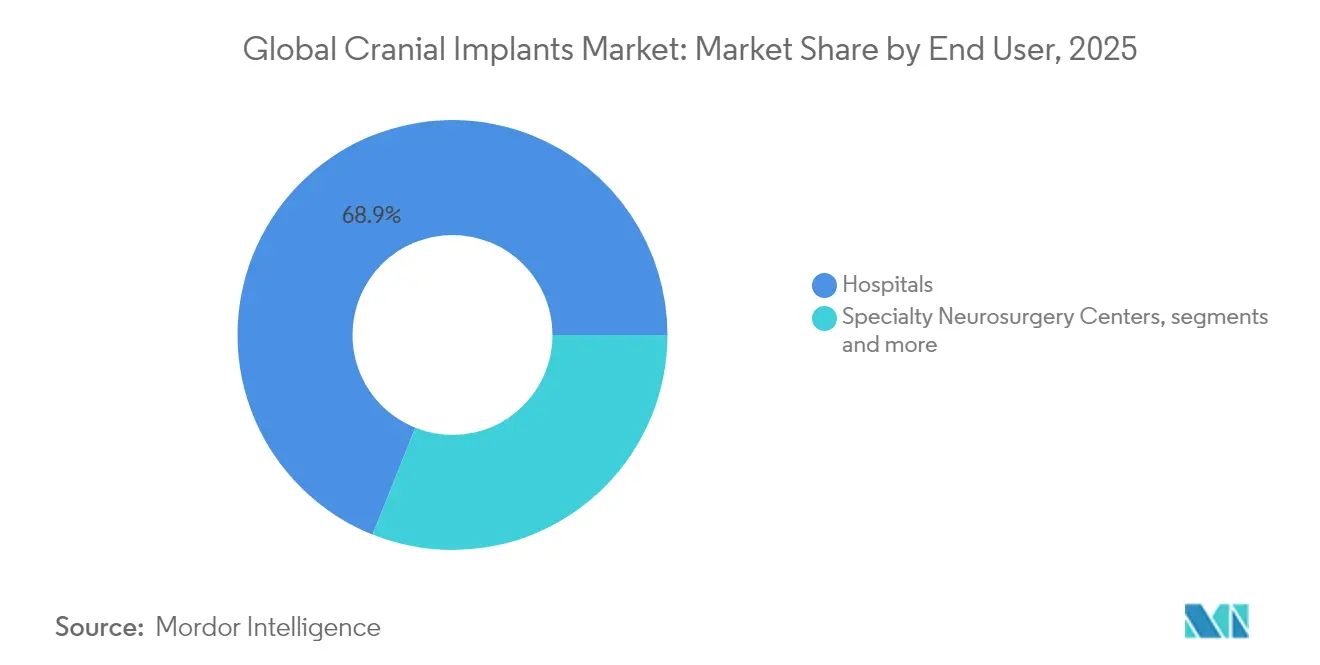

- Por usuário final, os hospitais comandaram 68,94% da receita em 2025, enquanto os centros especializados em neurocirurgia avançam a um CAGR de 7,88% até 2031.

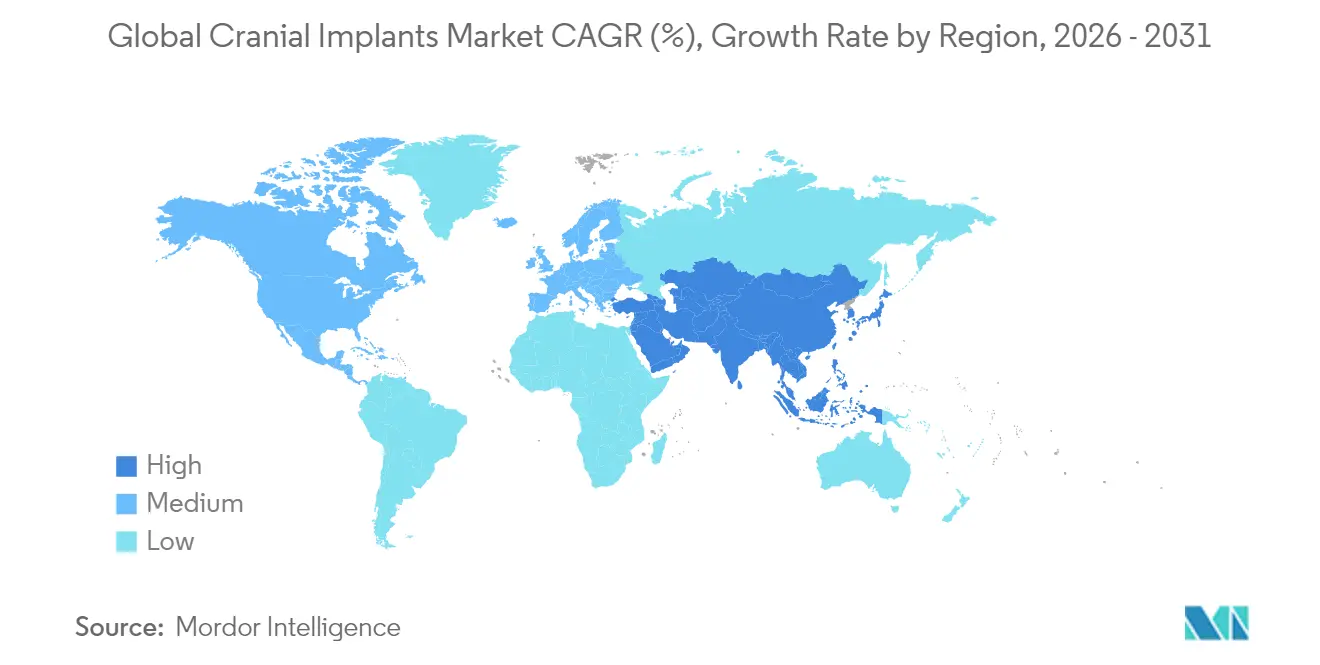

- Por geografia, a América do Norte gerou 40,78% das vendas de 2025; a Ásia-Pacífico está prevista para registrar um CAGR de 8,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Implantes Cranianos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da incidência de traumatismos cranianos e procedimentos neurocirúrgicos | +1.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Avanços na impressão 3D para implantes personalizados para o paciente | +1.5% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Resultados clínicos superiores dos implantes de titânio e PEEK | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Expansão da infraestrutura neurocirúrgica em economias emergentes | +1.0% | Núcleo da Ásia-Pacífico, com extensão ao Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Posicionamento de implantes assistido por realidade aumentada | +0.7% | América do Norte e União Europeia, mercados seletivos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| P&D de neuroproteção militar impulsionando a adoção de biocerâmica | +0.5% | América do Norte e Europa, foco no setor de defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Traumatismos Cranianos e Procedimentos Neurocirúrgicos

Em todo o mundo, ocorrem aproximadamente 69 milhões de traumatismos cranioencefálicos por ano, e os casos graves frequentemente exigem reconstrução por cranioplastia. O envelhecimento das populações, a maior densidade de veículos motorizados e os esportes organizados elevam a carga clínica. A pesquisa de defesa em neuroproteção amplifica ainda mais a demanda, pois os cirurgiões militares necessitam de placas sintéticas confiáveis para lesões em campo de batalha. No nível hospitalar, centros dedicados a neurotrauma consolidam casos complexos, criando ciclos de aquisição previsíveis para fornecedores de alto volume. Como a incidência de trauma está fracamente correlacionada com os ciclos econômicos, o mercado de implantes cranianos desfruta de status de saúde defensiva, o que apoia o planejamento de longo prazo por fabricantes e sistemas de saúde.

Avanços na Impressão 3D para Implantes Personalizados para o Paciente

A manufatura aditiva transforma um procedimento único em reconstrução personalizada. A aprovação pela FDA em 2024 da placa craniana de PEEK da 3D Systems comprovou a viabilidade regulatória de implantes aditivos poliméricos. Os cirurgiões agora acessam ferramentas de design baseadas em nuvem que convertem dados de tomografia computadorizada em um arquivo pronto para impressão em minutos, reduzindo o tempo operatório e a exposição à anestesia. Os hospitais ganham poder de negociação com as seguradoras ao citar menor tempo de internação e maiores índices de satisfação dos pacientes. Enquanto isso, preenchimentos em treliça e paredes de espessura variável, impossíveis na fresagem, tornam-se rotineiros, reduzindo o peso e otimizando os caminhos de tensão biomecânica. Os fornecedores que combinam inteligência artificial com impressoras próprias estão construindo vantagens competitivas crescentes, enquanto as oficinas de usinagem tradicionais enfrentam risco de comoditização.

Resultados Clínicos Superiores dos Implantes de Titânio e PEEK

As placas de titânio atingem taxas de osseointegração acima de 95% em seis meses e continuam sendo a solução preferida para defeitos multifragmentados, conforme o Journal of Neurosurgery. A radiolucência do PEEK permite tomografias computadorizadas pós-operatórias sem artefatos, ajudando os clínicos a acompanhar a cicatrização sem interferência. Ambos os materiais podem receber revestimentos de hidroxiapatita que reduzem o tempo de recuperação de 12 semanas para 8 semanas em ensaios controlados, levando os comitês de aquisição a priorizar produtos com tratamentos de superfície comprovados. Os pacientes também relatam menor sensibilidade térmica com o PEEK, melhorando os escores de qualidade de vida pós-cirúrgica que alimentam diretamente os contratos de compra baseados em valor.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo e reembolso limitado para implantes personalizados | -0.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Infecção pós-operatória levando à remoção do implante | -0.5% | Global | Médio prazo (2 a 4 anos) |

| Ambiguidade regulatória para materiais de suporte biorreabsorvíveis | -0.4% | Global, incerteza regulatória na União Europeia e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Risco na cadeia de suprimentos para resina de PEEK de grau médico | -0.3% | Global, base de fornecedores concentrada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Neurocirúrgica em Economias Emergentes

A reforma de saúde da China destina USD 1,4 trilhão até 2030 para novas instalações, incluindo centros de trauma em cidades de segundo nível, conforme a Comissão Nacional de Saúde da China. A Política Nacional de Dispositivos Médicos da Índia tem como meta um crescimento anual de 15% e incentiva joint ventures para produção localizada de implantes, conforme o Governo da Índia[1]Fonte: Governo da Índia, "Política Nacional de Dispositivos Médicos 2025," india.gov.in. À medida que a imagem intraoperatória chega aos hospitais comunitários, os cirurgiões adotam técnicas avançadas de cranioplastia mais cedo em suas carreiras. A expansão gradual do seguro de saúde privado no Sudeste Asiático reduz ainda mais as barreiras de custo, ampliando o mercado de implantes cranianos para além dos principais centros metropolitanos.

Alto Custo e Reembolso Limitado para Implantes Personalizados

O Medicare dos Estados Unidos reembolsa USD 1.012,77 pelo CPT 62140, frequentemente menos de um quarto do preço de tabela de um implante de PEEK personalizado para o paciente. Na França, um corte de 25% no reembolso de hardware ortopédico com vigência em 2025 exemplifica os esforços mais amplos de contenção de custos. O labirinto de aprovação para pré-autorizações de seguros privados adiciona fricção administrativa que pode atrasar cirurgias. Os mercados emergentes dependem fortemente de gastos diretos, forçando os cirurgiões a escolher entre enxertos autólogos e sintéticos de maior preço. Os pagadores exigem cada vez mais dados de resultados do mundo real, favorecendo fornecedores com grandes registros de pós-comercialização em detrimento de entrantes de nicho menores.

Infecção Pós-Operatória Levando à Remoção do Implante

As taxas de infecção do sítio cirúrgico após cranioplastia variam entre 2% e 15% e frequentemente exigem a remoção completa do hardware. A formação de biofilme pode superar os antibióticos sistêmicos, aumentando o interesse em revestimentos antimicrobianos, mas a aprovação regulatória para tais revestimentos é demorada e dispendiosa. As repercussões financeiras incluem hospitalização prolongada, reimagem e potencial litígio, o que aumenta a cautela dos comitês hospitalares avessos ao risco. As diferenças de material são relevantes: estudos indicam menor adesão bacteriana nas superfícies de PEEK, deslocando sutilmente a preferência dos cirurgiões para placas poliméricas em coortes de alto risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Titânio Enfrenta o Desafio da Inovação do PEEK

O titânio deteve 52,14% da participação do mercado de implantes cranianos em 2025, evidenciando sua consolidada aceitação clínica. O segmento se beneficia da ampla familiaridade dos cirurgiões e de favoráveis relações de resistência mecânica por peso. O PEEK, no entanto, é o material de expansão mais rápida, avançando a um CAGR de 7,02% à medida que os radiologistas favorecem sua clareza de imagem. Em termos de receita, a parcela do PEEK no tamanho do mercado de implantes cranianos está prevista para se ampliar de forma constante até 2031, impulsionada por soluções personalizadas para o paciente aprovadas pela FDA.

Construções híbridas que incorporam malhas de titânio dentro de invólucros de PEEK mitigam o blindamento de tensão enquanto preservam a radiolucência, oferecendo um caminho intermediário para cirurgiões cautelosos com implantes totalmente poliméricos. O PMMA mantém um nicho em ambientes de baixos recursos devido ao seu baixo custo unitário, enquanto os polímeros reabsorvíveis despertam interesse para casos pediátricos em que o crescimento do crânio continua após a implantação. Tecnologias avançadas de texturização de superfície e revestimento por plasma estão melhorando o crescimento ósseo em todos os materiais, potencialmente reduzindo as diferenças de desempenho e intensificando a concorrência no mercado de implantes cranianos.

Por Tecnologia: A Impressão 3D Perturba a Fabricação Convencional

A usinagem convencional gerou 48,05% da receita de 2025, mas a impressão 3D avança a um CAGR de 7,62%, superando os implantes fresados em casos de alta complexidade. Os hospitais adotam fluxos de trabalho digitais de ponta a ponta que integram imagem, planejamento cirúrgico virtual e produção aditiva, comprimindo os prazos de semanas para horas. Como resultado, as placas personalizadas para o paciente são cada vez mais indicadas mesmo em ambientes de trauma, onde o tempo anteriormente favorecia os implantes de estoque.

A garantia de qualidade permanece um ponto focal: a tomografia computadorizada industrial agora inspeciona cada placa com preenchimento em treliça em busca de vazios e pó residual. A fresagem por CAD/CAM continua a atender geometrias padronizadas dotadas de descontos por volume. No entanto, algoritmos de inteligência artificial incorporados ao software de design preveem automaticamente pontos de concentração de tensão, ajustando a espessura apenas onde necessário. Essa otimização reduz os custos de material e atrai os pagadores que buscam valor quantificável, reforçando a tendência em direção às técnicas aditivas no mercado de implantes cranianos.

Por Usuário Final: Centros Especializados Impulsionam a Evolução do Mercado

Os hospitais controlaram 68,94% da receita de 2025 devido às captações nos departamentos de emergência e às unidades neurocirúrgicas estabelecidas. No entanto, os centros especializados em neurocirurgia, avançando a um CAGR de 7,88%, estão remodelando os padrões de encaminhamento por meio de expertise focada e suítes de imagem integradas. Maiores volumes de procedimentos por cirurgião aprimoram as curvas de aprendizado e elevam as métricas de resultados, levando as seguradoras a direcionar casos eletivos para essas instalações.

Os centros cirúrgicos ambulatoriais ganham espaço para cranioplastias menos complexas, auxiliados por técnicas minimamente invasivas e recuperação anestésica aprimorada. A impressão 3D no ponto de atendimento nessas instalações reduz os custos logísticos e apoia filosofias de estoque just-in-time. Os acordos de parceria entre centros especializados e fabricantes de implantes abrangem ensaios clínicos, gerando dados de pós-comercialização que atendem aos critérios de reembolso em evolução. Essas dinâmicas reforçam coletivamente as tendências mais amplas de descentralização no mercado de implantes cranianos.

Análise Geográfica

A América do Norte gerou 40,78% da receita de 2025, ancorada pela cobertura do Medicare e por uma base instalada de sistemas de imagem de alta tecnologia. Centros acadêmicos como a Mayo Clinic e a Johns Hopkins também funcionam como incubadoras de inovação, acelerando a adoção antecipada de navegação por realidade aumentada durante procedimentos de cranioplastia. No entanto, a crescente pressão dos pagadores mantém a inflação dos preços de tabela sob controle, obrigando os fornecedores a justificar tarifas premium com reduções demonstráveis nas taxas de revisão.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,31%, impulsionada por expansões de hospitais públicos de vários bilhões de dólares na China e na Índia. Vias simplificadas de aprovação de dispositivos e incentivos para produção local encurtam o tempo de entrada no mercado tanto para multinacionais quanto para participantes domésticos. O Japão e a Coreia do Sul lideram a penetração da robótica cirúrgica, fomentando um ciclo virtuoso de ajuste preciso de implantes e menores taxas de complicações. O aumento da renda familiar e a maior disponibilidade de seguro de saúde privado tornam a cranioplastia eletiva mais acessível, sustentando o impulso no mercado de implantes cranianos.

A Europa exibe crescimento constante, porém mais lento, à medida que o Regulamento de Dispositivos Médicos eleva os custos de conformidade. A Alemanha e a França lideram a aquisição baseada em evidências, obrigando os vendedores a produzir dados de resultados longitudinais. Os países nórdicos, que digitalizaram extensivamente os registros de saúde, adotam rapidamente os implantes personalizados para o paciente porque seus sistemas de pagador único podem avaliar o valor do mundo real em escala nacional. No Oriente Médio e nos estados do Golfo, os programas de turismo médico sustentam a demanda por implantes premium, enquanto os mercados africanos permanecem incipientes, mas se beneficiam de iniciativas internacionais de cuidados de trauma. Coletivamente, essas nuances regionais exigem estratégias de entrada no mercado personalizadas das empresas ativas no mercado de implantes cranianos.

Panorama regulatório

Os implantes cranianos são regulados como dispositivos médicos nos principais mercados, e os Estados Unidos normalmente classificam as placas de cranioplastia como dispositivos de Classe II segundo 21 CFR 882.5320 (pré-formados alteráveis) ou 21 CFR 882.5330 (pré-formados não alteráveis), utilizando comumente a via 510(k) para a liberação de projetos padronizados e específicos para o paciente. Para os fabricantes dos EUA, uma alteração de conformidade relevante é o Regulamento do Sistema de Gestão da Qualidade (QMSR), com vigência a partir de 2 de fevereiro de 2026, que alinha as expectativas do sistema de qualidade da FDA mais estreitamente com a ISO 13485 e aumenta a importância do controle de design ponta a ponta, da qualificação de fornecedores e da rastreabilidade em fluxos de trabalho digitais usados para implantes personalizados.

Na Europa, os implantes cranianos estão sujeitos ao Regulamento de Dispositivos Médicos da UE (Regulamento (UE) 2017/745), no qual a supervisão de organismos notificados e a profundidade da documentação técnica afetam o tempo de comercialização, particularmente para a fabricação específica para o paciente e para quaisquer inovações de revestimento ou material. Em janeiro de 2026, a Comissão Europeia emitiu a Decisão de Execução (UE) 2026/193, atualizando as normas harmonizadas relevantes para implantes neurocirúrgicos, reforçando o uso das normas EN ISO vigentes. Globalmente, a ISO 14630:2024 serve como norma de referência para implantes cirúrgicos não ativos e fundamenta as expectativas quanto ao desempenho pretendido, materiais e esterilização. Em ambas as regiões, o rigor regulatório em torno de materiais de arcabouço novos ou bioabsorvíveis mantém os requisitos de evidência mais elevados do que para as construções já estabelecidas de titânio e PEEK, o que, por sua vez, influencia a priorização de portfólio em direção a plataformas com precedente regulatório mais claro.

Análise da cadeia de valor

A cadeia de valor dos implantes cranianos passa pela captação de imagens e entrada de casos (aquisição de TC e transferência segura de DICOM), planejamento e design cirúrgico virtual (frequentemente assistido por IA), fornecimento de materiais e insumos de processamento certificados (titânio de grau médico e polímeros especializados como PEEK), fabricação (usinagem convencional/fresagem CAD-CAM para geometrias padrão e fabricação aditiva, como fusão de leito de pó a laser para titânio ou impressão de polímeros para placas personalizadas), e pós-processamento e liberação (remoção de suportes, acabamento, limpeza, validação, esterilização e documentação para rastreabilidade). A distribuição normalmente ocorre por vendas diretas a hospitais e centros especializados em neurocirurgia, com logística e acordos de nível de serviço focados na confiabilidade do prazo de entrega e na capacidade de fornecer implantes estéreis e ajustados ao paciente.

Os fluxos de trabalho específicos para o paciente aumentam as interdependências entre software, fabricação e documentação regulatória, levando os fornecedores a uma integração mais estreita com plataformas de planejamento e redes de fabricação parceiras. Um exemplo dessa integração é a adição, pela Materialise, de implantes de PEEK ao seu portfólio craniomaxilofacial por meio de fabricação em parceria, com um prazo de entrega declarado de 72 horas após a aprovação do plano cirúrgico, destacando como a velocidade do serviço pode diferenciar instalações que buscam janelas de agendamento mais curtas. No lado dos materiais, acordos de licenciamento exclusivos e de longo prazo (por exemplo, a Kelyniam Global garantindo uma licença exclusiva nos EUA junto à Evonik para um material de PEEK infundido com fosfato de bicálcio) mostram como as empresas reduzem o risco de disponibilidade de resina e diferenciam suas alegações de desempenho. Além disso, as liberações 510(k) da FDA para sistemas de malha e placa de titânio específicos para o paciente sustentam um modelo de comercialização repetível que vincula design, fabricação e prontidão do sistema de qualidade em uma única capacidade competitiva.

Cenário Competitivo

O cenário competitivo apresenta concentração moderada. Stryker, Zimmer Biomet e DePuy Synthes comandam participações líderes por meio de amplos ecossistemas neurocirúrgicos. A aquisição de USD 4,9 bilhões da Inari Medical pela Stryker em janeiro de 2025 aprofundou seu portfólio neurovascular e introduziu avenidas de venda cruzada para placas cranianas[2]Fonte: Stryker Corporation, "Stryker Conclui Aquisição da Inari Medical," stryker.com. A compra da Paragon 28 pela Zimmer Biomet em 2024 injetou conhecimento em manufatura aditiva que pode migrar para os fluxos de trabalho de cranioplastia.

Empresas especializadas como OssDsign e Xilloc projetam apenas implantes personalizados para o paciente, diferenciando-se por cerâmicas biomiméticas e modelos de serviço flexíveis. A Renishaw investiu GBP 50 milhões em 2024 para expandir a capacidade aditiva e desenvolver módulos de navegação por realidade aumentada. A competência digital é agora um ativo essencial: os fornecedores que agrupam software de escaneamento, planejamento e impressão criam propostas de valor diferenciadas. Soluções pediátricas e placas com revestimento antimicrobiano permanecem áreas de espaço em branco onde inovadores menores poderiam superar os incumbentes. Enquanto isso, as iminentes expirações de patentes em geometrias de titânio padrão convidam participantes de baixo custo, acelerando a comoditização no nível inferior do mercado de implantes cranianos.

Líderes do Setor Global de Implantes Cranianos

Stryker Corporation

Zimmer Biomet

KLS Martin Group

B. Braun SE

Johnson & Johnson Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram em acelerar a transição de placas padronizadas para implantes específicos do paciente, apoiada por fluxos de trabalho digitais mais rápidos e padronizados. Múltiplas liberações 510(k) da FDA dos EUA ao longo de 2025 para sistemas de implantes cranianos de titânio e PEEK específicos do paciente indicam ciclos ativos de renovação de produtos e ampliam o acesso dos clínicos a designs derivados de TC fabricados de forma aditiva sob classificações Classe II já estabelecidas (21 CFR 882.5320 e 882.5330). Esse ritmo de liberações está alinhado com as prioridades de aquisição hospitalar que se concentram na redução de modificações intraoperatórias e em tempos de operação mais previsíveis, além de fortalecer o argumento comercial para fornecedores que agrupam software de planejamento, fabricação e documentação em uma única linha de serviço.

Uma segunda área de oportunidade é a fabricação no ponto de atendimento (POC) e próxima ao local de atendimento, que reduz o prazo de entrega e diminui o atrito na cadeia de suprimentos para casos urgentes de cranioplastia. Trabalhos revisados por pares de 2026, descrevendo estruturas de produção hospitalar compatíveis com o Artigo 5(5) do MDR da UE para implantes de PEEK impressos em 3D, relatam prazos de 3 a 5 dias desde a aquisição de imagens até a entrega estéril, sugerindo caminhos práticos para os hospitais desenvolverem capacidade interna ou contratarem capacidade local dedicada. A inovação em materiais também apoia a diferenciação além do titânio convencional e do PEEK padrão: pesquisas de 2026 que validam compósitos de PEEK funcionalizados (por exemplo, variantes reforçadas com fibra de carbono e preenchidas com sulfato de bário) apontam para estratégias de produto que combinam ajuste mecânico, visibilidade radiográfica e bioatividade, apoiando um posicionamento premium quando sustentado por fabricação reprodutível e controles de qualidade.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: o KLS Martin Group anunciou planos de elevar seu volume de investimento em 2026 para um nível de três dígitos em milhões de euros destinado a infraestrutura, produção e desenvolvimento, após vendas recordes de EUR 518 milhões em 2025. O aumento nos gastos sinaliza capacidade adicional de fabricação e desenvolvimento capaz de sustentar maior throughput para fluxos de trabalho de implantes cranianos específicos do paciente e serviços relacionados de planejamento digital.

- Novembro de 2025: a KLS Martin recebeu a liberação 510(k) da FDA (K252573) para implantes cranianos condicionais à RM sob o código de produto GXN (21 CFR 882.5330). A liberação expande sua oferta pronta para os EUA em uma categoria sensível à conformidade, na qual a rotulagem de RM e a documentação padronizada podem influenciar a adoção hospitalar e a participação em licitações.

- Dezembro de 2024: a 3D Systems obteve a liberação da FDA para placas cranianas de PEEK específicas do paciente fabricadas por processos aditivos. O marco regulatório validou as vias de cranioplastia aditiva com polímeros e aumentou a pressão competitiva sobre as rotas tradicionais de usinagem para reconstruções complexas e personalizadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange dispositivos implantáveis usados para reparar e reconstruir defeitos do crânio em cranioplastia, incluindo opções específicas do paciente e padronizadas fornecidas a hospitais e ambientes de neurocirurgia.

Exclusões de escopo: excluímos consumíveis não implantáveis e ferramentas neurocirúrgicas gerais que não permanecem dentro do paciente após a cirurgia.

Visão geral da segmentação

- Por Material (Valor, USD Milhões)

- Titânio

- Poliéter-éter-cetona (PEEK)

- Polimetilmetacrilato (PMMA)

- Hidroxiapatita

- Outros Materiais

- Por Tecnologia (Valor, USD Milhões)

- Implantes Impressos em 3D

- Implantes Fresados por CAD/CAM

- Implantes Usinados Convencionalmente

- Por Usuário Final (Valor, USD Milhões)

- Hospitais

- Centros Especializados em Neurocirurgia

- Centros Cirúrgicos Ambulatoriais

- Por Geografia (Valor, USD Milhões)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir uma base factual sólida sobre a demanda por procedimentos, a adoção de materiais e como os volumes de reconstrução craniana variam por região ao longo do tempo. Nos baseamos em fontes públicas como a Organização Mundial da Saúde, os Centros de Controle e Prevenção de Doenças e o Banco Mundial para indicadores de lesões e população, e também consultamos fontes como o banco de dados de dispositivos da FDA dos EUA e periódicos clínicos revisados por pares para entender os tipos de implantes e como são utilizados.

Para manter as premissas realistas, complementamos isso com divulgações de fornecedores, como relatórios anuais, liberações regulatórias, apresentações a investidores e sites de hospitais ou associações que descrevem os caminhos de tratamento e os padrões de compra. Em alguns pontos, foram utilizadas assinaturas pagas para dados financeiros e inteligência corporativa, buscas de patentes e rastreamento seletivo de notícias e informações financeiras, principalmente para confirmar lançamentos e sinais de capacidade. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram revisadas para coleta, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar a divisão real entre implantes personalizados e não personalizados, as movimentações típicas de preços por material e a adoção de soluções impressas em 3D e fresadas por CAD/CAM. Conversamos com fabricantes, distribuidores, cirurgiões e profissionais focados em aquisições em APAC, EMEA e nas Américas, para que as lacunas nas entradas documentais pudessem ser fechadas e as premissas verificadas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | APAC: 43% |

| Nível médio: 46% | Líderes funcionais/de unidade: 33% | EMEA: 32% |

| Players menores: 22% | Gerentes: 53% | Américas: 25% |

Dimensionamento de mercado e previsões

O dimensionamento começa com uma construção top-down, na qual indicadores de casos de lesões e de neurocirurgia são convertidos em um pool de demanda por cranioplastia, que é então filtrado pelas taxas de uso de implantes e pela combinação entre materiais e abordagens de fabricação. Para manter os totais fundamentados, os resultados são corroborados com aproximações bottom-up seletivas, como preços médios de venda amostrados por material (por exemplo, titânio versus polímero), discussões com canais sobre valores típicos de pedidos e uma consolidação limitada de fornecedores para verificação de sanidade das participações regionais.

As principais entradas que moldam o modelo incluem tendências relatadas de lesão cerebral traumática e acidentes, indicadores de acesso à neurocirurgia, intensidade de procedimentos por região, a participação entre personalizado e não personalizado, e a mudança observada em direção a implantes impressos em 3D ou fresados por CAD/CAM, nos quais os prazos de entrega e o ajuste determinam a preferência. As previsões são desenvolvidas por meio de análise de cenários, uma vez que mudanças de políticas, ciclos orçamentários hospitalares e substituição tecnológica podem alterar a adoção mais rapidamente do que uma única linha de tendência sugeriria. Quando a cobertura bottom-up direta é incompleta, as lacunas são tratadas aplicando faixas de penetração conservadoras, revisitadas posteriormente durante a validação primária antes de o modelo de previsão ser finalizado.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como volumes implícitos de procedimentos, direção dos gastos regionais em saúde e faixas de preços discutidas durante as entrevistas, de modo que valores discrepantes possam ser identificados precocemente. Quando surge uma variação, as premissas são rastreadas até a entrada que a causou, sendo ajustadas somente após uma segunda revisão e, quando necessário, uma ligação de acompanhamento com um respondente especializado.

O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como ações regulatórias importantes, interrupções na cadeia de suprimentos ou mudanças significativas na adoção da fabricação específica do paciente. Antes da entrega, um analista realiza uma revisão final para garantir que as atualizações públicas mais recentes e as premissas validadas estejam refletidas nos números recebidos pelos clientes.

Comparação do dimensionamento do mercado de implantes cranianos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para implantes cranianos frequentemente não coincidem porque o escopo pode variar de formas pequenas, mas significativas, e porque as premissas de preços e adoção são atualizadas em momentos diferentes. As diferenças também surgem quando as empresas escolhem anos-base distintos, usam sincronizações de moeda diferentes ou tratam os implantes personalizados como uma categoria premium de maneiras distintas.

A principal lacuna vem do fato de sistemas adjacentes de fixação craniana e receitas mais amplas de implantes craniofaciais serem ou não combinados no mesmo conjunto, sendo que a Mordor Intelligence contabiliza apenas dispositivos de implante usados em cranioplastia, modelando então a combinação entre personalizado e não personalizado, material e abordagem de fabricação (incluindo impressão 3D e CAD/CAM), com verificações em nível de país. Outro fator é como os preços médios de venda (ASPs) evoluem, já que algumas estimativas aplicam um único fator de inflação, enquanto outras usam uma faixa de premium mais ampla para implantes específicos do paciente, sem validá-la com o retorno de cirurgiões e canais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 1,49 bilhão (2026) | |

| Editora de pesquisa global A | USD 1,43 bilhão (2024) | Utiliza 2024 como ano-base e uma janela de previsão mais curta, e o resumo público não esclarece como os prêmios de implantes personalizados e a combinação tecnológica (impresso em 3D vs. fresado vs. convencional) são aplicados na precificação. |

| Plataforma de pesquisa B | USD 1,06 bilhão (2024) | Relata uma base de 2024 mais baixa, que pode refletir um conjunto de dispositivos contabilizados mais restrito e menos verificações explícitas sobre os sinais de demanda vinculados a procedimentos, o que pode subestimar mercados onde os implantes específicos do paciente estão ganhando participação. |

A variação nos valores é explicada principalmente pelas escolhas de escopo e pela forma como a progressão de preços é tratada para soluções específicas do paciente, seguida por diferenças no momento do ano-base. Ao vincular a receita à demanda relacionada a procedimentos, aplicar premissas claras de combinação e reverificar valores discrepantes por meio de retorno primário, mantemos a estimativa rastreável a entradas que um leitor pode acompanhar e revisitar.

Principais Perguntas Respondidas no Relatório

Quais forças impulsionam o crescimento mais rápido no mercado de implantes cranianos?

O aumento dos traumatismos cranioencefálicos, a expansão da capacidade neurocirúrgica na Ásia-Pacífico e a rápida adoção de placas personalizadas para o paciente impressas em 3D são os principais aceleradores, sustentando um CAGR regional de 8,31% até 2031.

Como as políticas de reembolso influenciam a adoção de implantes personalizados?

As lacunas de cobertura permanecem pronunciadas: o pagamento de USD 1.012,77 do Medicare dos Estados Unidos para cranioplastia fica bem abaixo do preço de uma placa de PEEK personalizada, e a França cortou o reembolso de hardware ortopédico em 25% em 2025, forçando os hospitais a examinar as relações custo-resultado.

Quais materiais oferecem o melhor desempenho clínico atualmente?

O titânio mantém o conjunto de dados clínicos mais amplo, com osseointegração acima de 95%, enquanto o PEEK cresce rapidamente devido às vantagens de radiolucência e conforto do paciente; as construções híbridas aproveitam os pontos fortes de ambos os substratos.

Qual tendência tecnológica mais perturba a fabricação incumbente?

A manufatura aditiva lidera a mudança, com implantes impressos em 3D expandindo a um CAGR de 7,62%; a otimização de design orientada por inteligência artificial e as impressoras no ponto de atendimento reduzem os prazos de entrega e permitem geometrias complexas que melhoram a integração óssea.

Página atualizada pela última vez em: