Tamanho e Participação do Mercado de Implantes Dentários da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

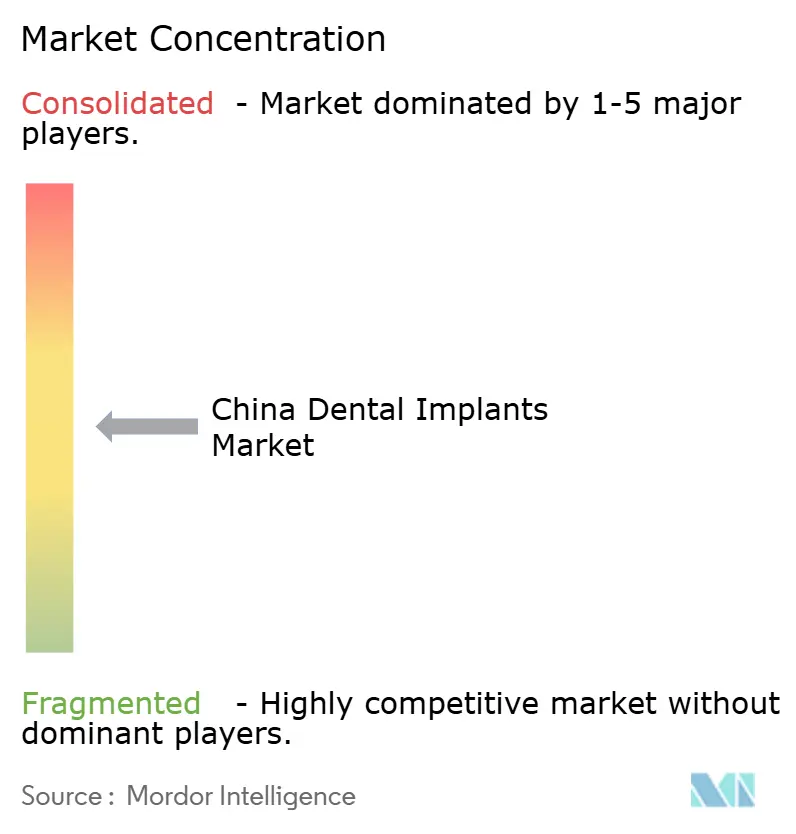

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Dentários da China por Mordor Intelligence

Espera-se que o mercado de implantes dentários da China cresça de USD 0,80 bilhão em 2025 para USD 0,85 bilhão em 2026 e está previsto para atingir USD 1,14 bilhão até 2031, a uma CAGR de 6,12% no período de 2026 a 2031. Os ganhos contínuos decorrem do programa de Aquisição Baseada em Volume (VBP) do governo, do envelhecimento demográfico e da rápida adoção de fluxos de trabalho digitais. Embora o VBP tenha reduzido os preços médios dos sistemas de implantes em mais de 20%, a política ampliou os volumes gerais de procedimentos ao ampliar a acessibilidade. O segmento de titânio continua a ancorar a demanda, enquanto a estética superior do zircônio o posiciona como a alternativa de crescimento mais rápido. A robusta expansão de clínicas privadas, o turismo odontológico receptivo para a Grande Área da Baía e os crescentes projetos-piloto de reembolso em cidades de Nível 1 estão ampliando o acesso dos pacientes. Em contrapartida, as persistentes lacunas de infraestrutura urbano-rural e a cobertura de seguro limitada restringem a penetração em regiões de menor nível.

Principais Conclusões do Relatório

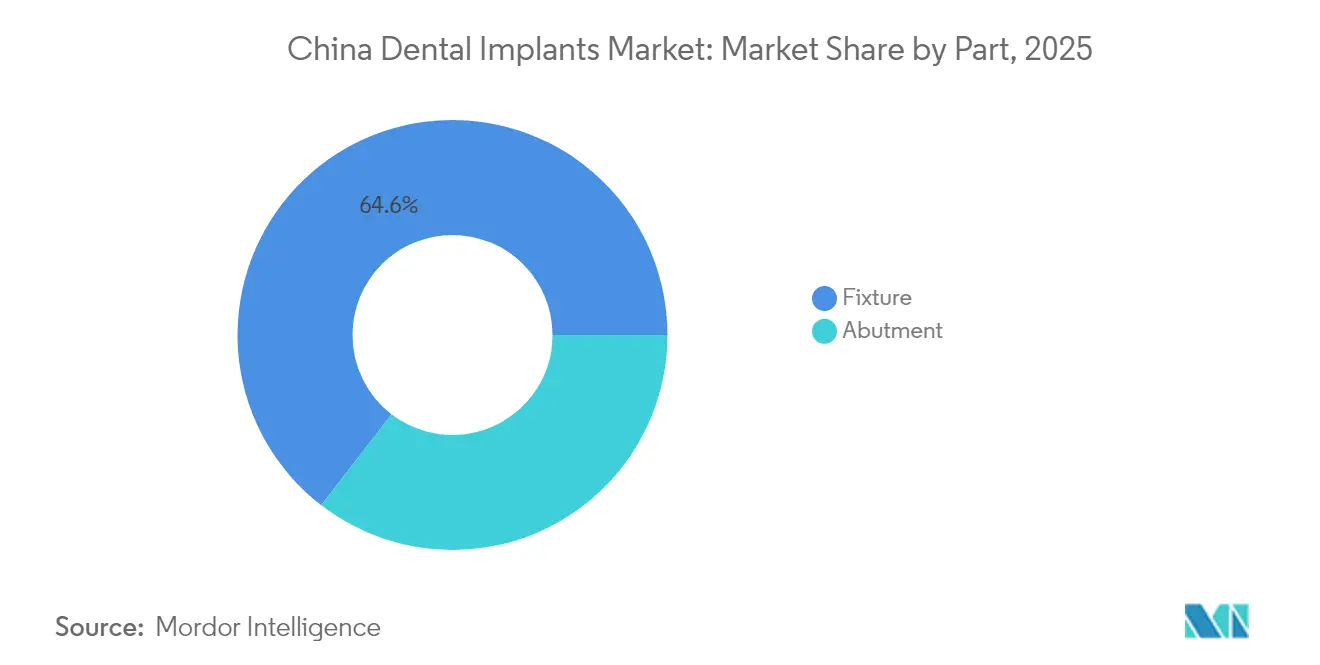

- Por parte, as fixturas lideraram com 64,55% da participação de mercado de implantes dentários da China em 2025, enquanto os pilares têm previsão de expansão a uma CAGR de 9,86% até 2031.

- Por material, o titânio capturou 74,35% da participação de receita em 2025; o zircônio tem projeção de crescimento a uma CAGR de 12,12% até 2031.

- Por tipo de implante, os implantes endósseos representaram 87,40% do tamanho do mercado de implantes dentários da China em 2025 e devem crescer a uma CAGR de 5,86% até 2031.

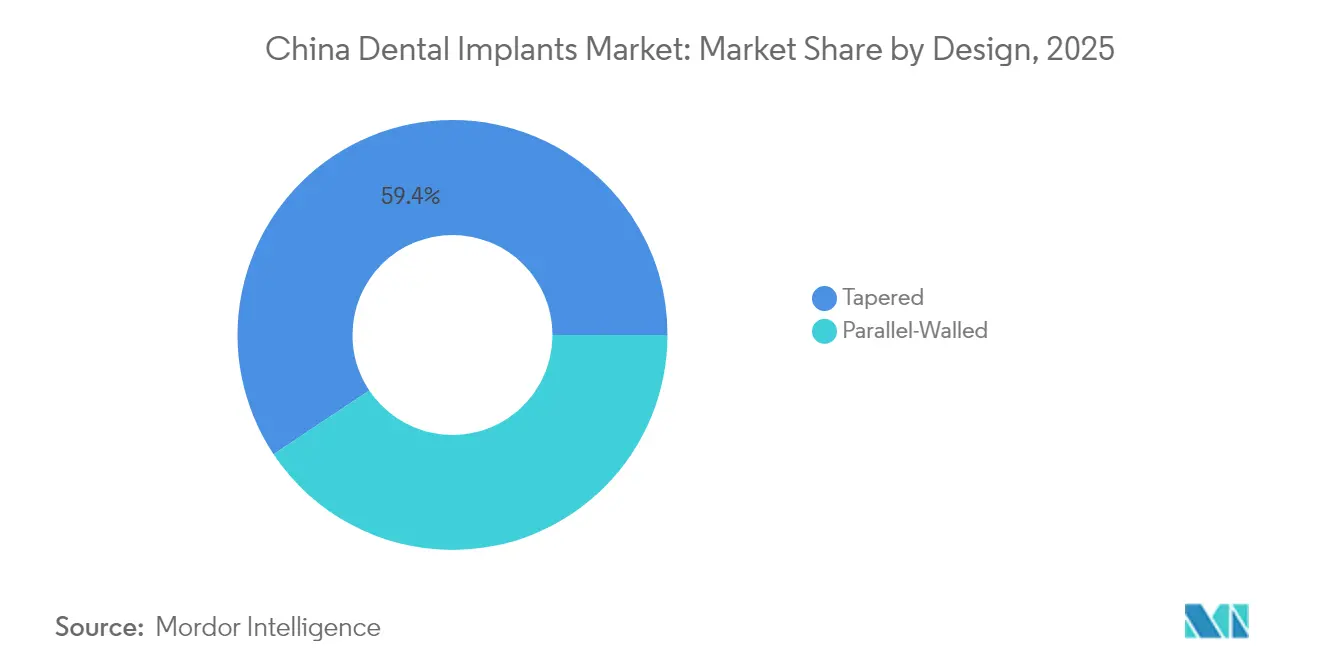

- Por design, os implantes cônicos dominaram com 59,35% de participação em 2025, enquanto os designs de paredes paralelas avançam a uma CAGR de 8,52% até 2031.

- Por procedimento, os protocolos de dois estágios detinham 69,25% do mercado de implantes dentários da China em 2025; os métodos de estágio único registram a maior CAGR projetada de 12,18% até 2031.

- Por usuário final, as clínicas odontológicas comandaram 67,35% da participação de receita em 2025, enquanto os hospitais têm previsão de expansão a uma CAGR de 11,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Implantes Dentários da China

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Rápido da População Geriátrica e Edêntula | +1.8% | Nacional, com concentração nas províncias do Leste | Longo prazo (≥ 4 anos) |

| Políticas Governamentais de Saúde Bucal e Vias de Reembolso | +1.5% | Nacional, com impacto inicial nas cidades de Nível 1 | Médio prazo (2-4 anos) |

| Avanços Contínuos em Materiais de Implantes e Odontologia Digital | +1.0% | Centros urbanos, particularmente Pequim, Xangai, Guangzhou | Médio prazo (2-4 anos) |

| Aumento da Renda Disponível e Maior Consciência Estética | +0.8% | Centros urbanos, particularmente cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Turismo Médico Receptivo para a Grande Área da Baía | +0.6% | Grande Área da Baía (Shenzhen, Guangzhou) | Curto prazo (≤ 2 anos) |

| Expansão de Redes Odontológicas Privadas com Múltiplas Unidades para Cidades de Nível 2/3 | +0.7% | Cidades de Nível 2 e Nível 3, particularmente no Leste e Centro da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido da População Geriátrica e Edêntula na China

Estima-se que o edentulismo afetará 130,23 milhões de residentes chineses até 2050, representando cerca de um quinto do ônus global. Idosos com menos de 10 dentes apresentam maiores chances de fragilidade e desnutrição; estudos de coorte chineses associam o edentulismo a um aumento de 20% na mortalidade por todas as causas. Os implantes dentários, portanto, abordam tanto os riscos funcionais quanto os sistêmicos à saúde, elevando seu valor percebido entre os clínicos. As províncias do Leste, com maior expectativa de vida, apresentam a maior concentração de demanda. As mensagens de saúde pública que posicionam a reabilitação oral como parte do envelhecimento saudável estão, ainda, reforçando o crescimento de volumes a longo prazo.

Políticas Governamentais de Saúde Bucal e Vias de Reembolso Emergentes

Os tetos de preços do VBP reduzem os custos dos sistemas, mas estimulam os procedimentos à medida que mais hospitais e clínicas privadas participam. Iniciativas paralelas no âmbito do "China Saudável 2030" incentivam projetos-piloto locais que subsidiam próteses dentárias ou coroas para idosos de baixa renda. Embora o seguro nacional ainda exclua a maioria das taxas restauradoras, os projetos-piloto de reembolso em nível municipal estão reduzindo a diferença, especialmente em Xangai e Shenzhen.

Avanços Contínuos em Materiais de Implantes, Revestimentos de Superfície e Odontologia Digital

Pesquisas sobre ligas de titânio do tipo β e compósitos de zircônia-silicato de cálcio estão aprimorando a osseointegração, a resistência à corrosão e a estética. A adoção de scanners intraorais, planejamento guiado por CBCT e apresentação de casos orientada por IA melhorou a aceitação do tratamento em mais de 20% nas clínicas líderes[1]Planet DDS, "Perspectivas do Setor Odontológico 2025," planetdds.com. Três sistemas robóticos aprovados pela NMPA — Yakebot, Remebot e Theta — demonstram precisão de posicionamento com desvio coronal de até 1,0 mm, reduzindo o tempo de cadeira e a morbidade pós-operatória. Essas tecnologias atraem profissionais com fluência digital, acelerando a migração para protocolos de estágio único e carga imediata.

Aumento da Renda Disponível e Maior Consciência Estética

A renda disponível das famílias urbanas cresceu 5,2% ao ano em 2025, encorajando os pacientes a escolherem soluções premium de zircônio apesar das taxas mais elevadas[2]Elos Medtech, "Por que a China é um Mercado Lucrativo para Fabricantes de Implantes Dentários," elosmedtech.com. Influenciadores de mídia social e campanhas de odontologia estética aumentaram a demanda por restaurações sem metal. As clínicas estão respondendo ao agrupar pacotes de clareamento e implante, aumentando ainda mais a receita por paciente. A estética aprimorada também está impulsionando a adesão entre adultos mais jovens que buscam extração preventiva e substituição imediata.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Persistentemente Elevados no Desembolso Direto Apesar do VBP | -1.2% | Nacional, com maior impacto nas cidades de menor nível | Médio prazo (2-4 anos) |

| Infraestrutura Clínica Limitada nas Províncias Rurais | -1.0% | Províncias rurais, particularmente regiões Ocidentais e Centrais | Longo prazo (≥ 4 anos) |

| Aprovação Regulatória pela NMPA Longa e Rigorosa | -0.8% | Nacional, afetando todos os fabricantes e distribuidores | Longo prazo (≥ 4 anos) |

| Baixa Adesão ao Acompanhamento Pós-Cirúrgico | -0.6% | Nacional, com maior impacto nas áreas rurais e cidades de menor nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Persistentemente Elevados no Desembolso Direto Apesar dos Tetos de Preços do VBP

O VBP estabelece um teto de CNY 4.500 para um único sistema de implante em hospitais públicos, mas os custos totais do tratamento permanecem elevados quando incluídas as taxas cirúrgicas e protéticas. O reembolso limitado pelo seguro obriga os pacientes a financiarem por conta própria, desestimulando a adesão entre grupos de renda mais baixa. Dados comparativos da Coreia do Sul mostram que o uso de implantes cresceu 60,5% após uma cobertura mais ampla para idosos, ilustrando o potencial de aumento caso o seguro social da China amplie os benefícios. Sem reformas semelhantes, o crescimento dos procedimentos pode desacelerar nas cidades de menor nível.

Infraestrutura Clínica Limitada e Baixa Penetração de Implantes nas Províncias Rurais

Apenas 51,12% dos pacientes edêntulos rurais utilizam próteses dentárias, contra 67,05% nas áreas urbanas, sinalizando lacunas acentuadas de acesso. A escassez de dentistas treinados em implantes nas províncias ocidentais gera longos deslocamentos e custos adicionais de hospedagem, reduzindo ainda mais a demanda. As disparidades provinciais são marcantes: Liaoning registra 81,36% de uso de próteses dentárias, enquanto Hunan apresenta apenas 21,91%[3]Interactive Journal of Medical Research, "Uso de Prótese Dentária entre Idosos Urbanos e Rurais," i-jmr.org. Parcerias público-privadas que financiam clínicas móveis e plataformas de telementoria são fundamentais para estender os serviços especializados além dos centros metropolitanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Parte: Fixturas Ancoram a Criação de Valor enquanto os Pilares se Aceleram

As fixturas contribuíram com a maioria do mercado de implantes dentários da China em 2025, gerando 64,55% da receita do setor em meio a elevados volumes de procedimentos e seu papel fundamental na osseointegração. Os fabricantes aprimoram superfícies micro-rugosas e revestidas com HA para encurtar os períodos de cicatrização, atendendo a pacientes idosos com densidade óssea reduzida. Os produtores nacionais reduziram os prazos de entrega ao localizar o fornecimento de blanks de titânio, ampliando as vantagens de custo criadas pelo VBP.

Os pilares representam uma participação menor, mas de crescimento mais rápido, com previsão de crescimento a uma CAGR de 9,86% até 2031. As plataformas CAD/CAM agora entregam pilares de zircônio específicos para cada paciente em até 48 horas, melhorando os contornos dos tecidos moles e a estética. À medida que o VBP reduz os custos das fixturas, as clínicas redirecionam as economias para componentes protéticos personalizados, impulsionando as melhorias nos pilares.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Material: O Titânio Mantém a Dominância enquanto o Zircônio Ganha Impulso

Os implantes de titânio responderam por 74,35% da participação de mercado de implantes dentários da China em 2025, sustentada pela biocompatibilidade bem documentada e resiliência mecânica. Pesquisas sobre ligas do tipo β de baixo módulo prometem reduzir o blindamento de tensão peri-implantar sem comprometer a resistência. As fundições locais aumentaram a produção em 12% para atender à crescente demanda por fixturas, protegendo os preços contra a volatilidade das ligas de níquel-titânio.

Os volumes de zircônio devem crescer a uma CAGR de 12,12% com o aumento das preferências estéticas e a melhora da resistência à fratura por meio de matrizes compósitas dopadas. A alta translucidez torna a zircônia preferida para restaurações anteriores, e as rodadas de licitação do VBP agora incluem sistemas cerâmicos, o que acelerará a adoção hospitalar.

Por Tipo de Implante: Liderança Endóssea em Meio a Alternativas Especializadas

As unidades endósseas respondem por 87,40% dos posicionamentos de 2025, sendo favorecidas por evidências de longo prazo e ampla variedade de diâmetros de implantes. A maior disponibilidade de implantes curtos amplia a elegibilidade para casos de osso frágil, reduzindo a necessidade de enxertos.

Os dispositivos subperiostais, com projeção de CAGR de 9,18%, atendem cada vez mais a pacientes idosos com atrofia mandibular severa. Estruturas personalizadas impressas em 3D, otimizadas a partir de conjuntos de dados de CBCT, minimizam o descolamento periostal e o desconforto pós-operatório. As opções transósseas e intramucosas permanecem de nicho, reservadas para cenários extremos de reabsorção ou retenção de próteses.

Por Design: Implantes Cônicos Sustentam a Preferência com Variantes de Paredes Paralelas Evoluindo

Os implantes cônicos responderam por 59,35% das receitas de 2025, valorizados pela estabilidade primária em alvéolos de posicionamento imediato e mínima compressão óssea. As conexões cone-morse reduzem ainda mais a micromovimentação, apoiando as tendências de provisorização imediata.

Os designs de paredes paralelas crescem a uma CAGR de 8,52% à medida que a otimização da profundidade das roscas melhora o engajamento no osso posterior denso. As universidades relatam sobrevida equivalente em cinco anos entre os designs, levando os clínicos a basear a seleção na anatomia do sítio e não na tradição da marca.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Procedimento: Abordagens de Dois Estágios Permanecem Predominantes enquanto a Adoção do Estágio Único se Acelera

O método de dois estágios capturou 69,25% dos posicionamentos de 2025, destacando a cautela dos clínicos em sítios enxertados complexos. O uso de pilares de cicatrização permite a maturação transmucosa dos tecidos moles antes da carga.

Os procedimentos de estágio único, avançando a uma CAGR de 12,18%, beneficiam-se de torque primário mais elevado e superfícies hidrofílicas antimicrobianas. Ensaios randomizados mostram que implantes imediatos guiados por robótica alcançam desvios coronais de 1,04 mm e sobrevida comparável em seis meses em relação às contrapartes diferidas. A demanda dos pacientes por menos visitas cirúrgicas está aumentando a adoção em clínicas privadas que competem pela eficiência do tempo de cadeira.

Por Usuário Final: Clínicas Preservam a Liderança, Hospitais Ampliam o Atendimento Integrado

As clínicas odontológicas responderam por 67,35% dos procedimentos em 2025, impulsionadas por agendamento flexível e campanhas de marketing agressivas que destacam as suítes digitais de implantes. A inclusão de clínicas privadas nas licitações do VBP permite compras em volume, reduzindo os custos de aquisição de fixturas em 25% e melhorando as margens por meio de maior fluxo de pacientes.

Os hospitais, com projeção de expansão a uma CAGR de 11,28%, oferecem cada vez mais centros multidisciplinares de implantes para o tratamento de comorbidades sistêmicas. Os hospitais governamentais aproveitam projetos-piloto de reembolso mais amplos que associam a cirurgia de implante ao manejo de doenças crônicas, atraindo pacientes idosos diabéticos que requerem monitoramento peri-operatório mais próximo.

Análise Geográfica

As províncias costeiras do Leste dominam os volumes de posicionamento devido à maior densidade de dentistas e aos níveis de renda disponível. Xangai e Zhejiang responderam conjuntamente por mais de um quarto das cirurgias de 2024, e os projetos-piloto de reembolso nessas províncias encurtam os períodos de retorno dos pacientes. O tamanho do mercado de implantes dentários da China no Leste deve crescer à medida que as clínicas adicionam mais consultórios e adotam o posicionamento guiado por robótica para casos de carga imediata.

As províncias centrais, incluindo Henan e Hubei, representam a geografia de crescimento mais rápido, impulsionadas pela expansão de redes privadas e pelo financiamento provincial para a saúde bucal geriátrica. As clínicas aproveitam os links de teleconsulta com especialistas de Nível 1 para supervisionar casos complexos remotamente, reduzindo a lacuna de expertise. Os subsídios governamentais para dias de sensibilização comunitária sobre implantes dobraram os volumes anuais de casos em determinados hospitais municipais.

As regiões ocidentais e do extremo norte permanecem subpenetradas, realizando menos de 10 cirurgias por 100.000 habitantes. A limitada densidade de especialistas e as maiores distâncias de deslocamento dificultam a adesão. As autoridades provinciais estão implementando projetos-piloto de unidades cirúrgicas móveis equipadas com CBCT e estações de fresagem em consultório para realizar campos de implantes nos fins de semana.

Cenário Competitivo

Os fabricantes internacionais mantêm o reconhecimento de marca líder, mas as empresas nacionais estão fechando a diferença por meio de vitórias no VBP e redes de serviço localizadas. Osstem e Dentium exploram vantagens de proximidade, oferecendo fixturas de titânio abaixo de USD 500 que atendem aos tetos do VBP enquanto preservam margens de dois dígitos. A Osstem prevê crescimento de receita de 19% na China em 2025 após a reabertura de centros educacionais que treinam 3.000 dentistas anualmente.

A subsidiária chinesa da Straumann introduziu recentemente um conjunto integrado de fluxo de trabalho digital que integra software de planejamento de implantes e unidades de fresagem internas, buscando diferenciação além do preço. A empresa também estabeleceu uma parceria com a Alibaba Health para impulsionar o rastreamento de casos baseado em nuvem, adicionando análise de dados aos painéis dos clínicos.

Empresas nacionais, como a Shenzhen Chirimen Technology, fornecem pilares de zircônia com preços 30% abaixo das importações, ganhando participação no segmento estético de rápido crescimento. A CY International abriu uma nova fábrica de blanks de titânio em Jiangsu no final de 2024, fortalecendo a segurança de fornecimento para os fabricantes locais de fixturas. A atividade de registro de patentes revela que entidades chinesas agora respondem por 28% das solicitações globais de tecnologia de implantes, ressaltando a mudança estratégica em direção à inovação.

Líderes do Setor de Implantes Dentários da China

Straumann Group

Nobel Biocare Services AG

Dentsply Sirona Inc.

ZimVie Inc.

Osstem Implant Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Congresso Internacional de Implantodontistas Orais destacou implantes cerâmicos e de pequeno diâmetro em seu currículo de 2025.

- Novembro de 2024: A Administração Nacional de Produtos Médicos da China lançou 34 novos padrões de dispositivos médicos abrangendo materiais odontológicos e implantes cirúrgicos.

Escopo do Relatório do Mercado de Implantes Dentários da China

De acordo com o escopo deste relatório, o termo implantes dentários designa substitutos artificiais para raízes dentárias, que podem ser inseridos cirurgicamente no osso da mandíbula. Os implantes dentários têm duas partes principais, a saber, fixtura e pilar, ambas geralmente fabricadas com zircônio e titânio. O Mercado de Implantes Dentários da China é Segmentado por Parte (Fixtura e Pilar) e por Material (Implantes de Titânio e Implantes de Zircônio). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Fixtura |

| Pilar |

| Implantes de Titânio |

| Implantes de Zircônio |

| Implantes de PEEK / Polímero |

| Endósseo |

| Subperiosteal |

| Transósseo |

| Intramucoso |

| Cônico |

| Paredes Paralelas |

| Estágio Único |

| Dois Estágios |

| Clínicas Odontológicas |

| Hospitais |

| Institutos Acadêmicos e de Pesquisa |

| Por Parte | Fixtura |

| Pilar | |

| Por Material | Implantes de Titânio |

| Implantes de Zircônio | |

| Implantes de PEEK / Polímero | |

| Por Tipo de Implante | Endósseo |

| Subperiosteal | |

| Transósseo | |

| Intramucoso | |

| Por Design | Cônico |

| Paredes Paralelas | |

| Por Procedimento | Estágio Único |

| Dois Estágios | |

| Por Usuário Final | Clínicas Odontológicas |

| Hospitais | |

| Institutos Acadêmicos e de Pesquisa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de implantes dentários da China em 2026?

Está avaliado em USD 850 milhões e tem previsão de atingir USD 1,14 bilhão até 2031.

Qual taxa de crescimento é esperada para os procedimentos de implante até 2031?

O total de posicionamentos tem projeção de expansão a uma CAGR de 6,12%, auxiliado pela acessibilidade impulsionada pelo VBP e pelo envelhecimento demográfico.

Qual segmento de material está crescendo mais rapidamente?

Os implantes de zircônio mostram o maior impulso, com uma CAGR de 12,12% até 2031, impulsionada pela demanda estética.

Por que as províncias rurais ficam atrás na adoção de implantes?

A escassez de dentistas treinados em implantes e os maiores custos de desembolso direto limitam o acesso, resultando em menores taxas de uso de próteses dentárias e implantes.

Como a Aquisição Baseada em Volume afeta os preços?

O VBP reduziu os preços médios dos sistemas de implantes em mais de 20%, estimulando volumes mais elevados de procedimentos tanto em hospitais públicos quanto em clínicas privadas.

Qual tipo de design lidera atualmente o uso?

Os implantes cônicos dominam com 59,35% de participação, valorizados pela estabilidade primária e adequação para posicionamento imediato.

Página atualizada pela última vez em: