Tamanho e Participação do Mercado de Sistemas de Teto Conversível

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

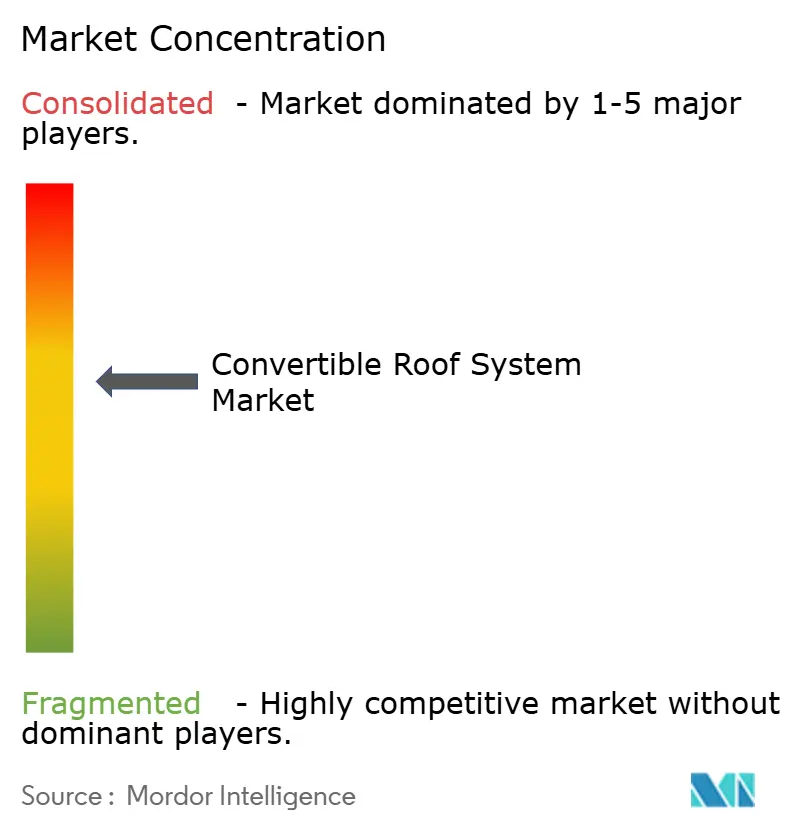

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Teto Conversível por Mordor Intelligence

O tamanho do mercado de sistemas de teto conversível atingiu USD 1,74 bilhão em 2025 e está projetado para chegar a USD 2,27 bilhões até 2030, refletindo um CAGR de 5,43%. O aumento da riqueza, os lançamentos de veículos premium e a convergência tecnológica posicionam o mercado de sistemas de teto conversível como um diferenciador-chave para os fabricantes de automóveis que buscam margens mais elevadas. A demanda se intensifica à medida que as marcas de luxo instalam configurações de ar livre como padrão, enquanto os avanços estruturais desbloqueiam novos modelos de SUV e veículos elétricos. Painéis de fibra de carbono leves reduzem a massa sem comprometer a segurança em colisões, e o acionamento elétrico permite integração perfeita com a eletrônica veicular. Recursos de teto inteligente conectado agregam valor experiencial que sustenta receitas recorrentes de software. A pressão competitiva de tetos panorâmicos persiste, mas a inovação dos fornecedores e a adoção por frotas sustentam a trajetória de crescimento.

Principais Conclusões do Relatório

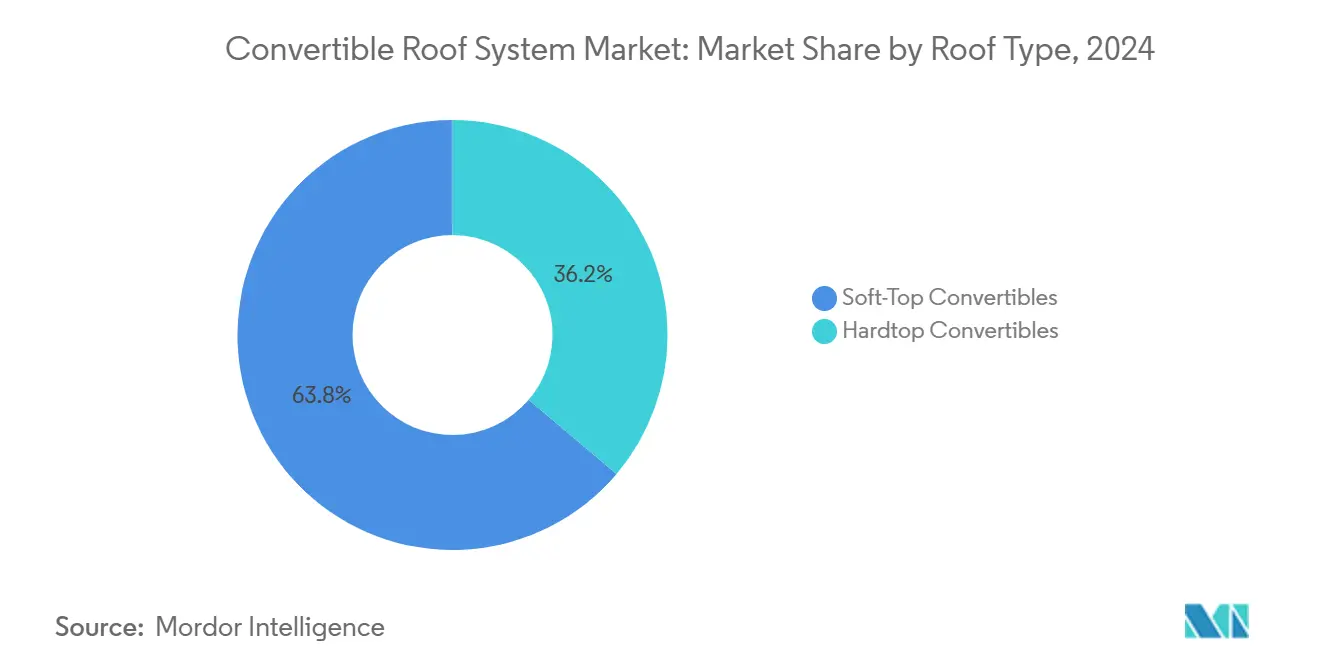

- Por tipo de teto, os conversíveis com teto flexível lideraram o mercado de sistemas de teto conversível com uma participação de receita de 63,78% em 2024; os sistemas de teto rígido estão previstos para expandir a um CAGR de 8,56% até 2030.

- Por tipo de veículo, sedans e hatchbacks detinham 41,64% da participação do mercado de sistemas de teto conversível em 2024, enquanto os SUVs avançam a um CAGR de 8,12% até 2030.

- Por mecanismo de acionamento, os sistemas elétricos responderam por uma participação de 47,83% do tamanho do mercado de sistemas de teto conversível em 2024 e devem crescer a um CAGR de 9,48% até 2030.

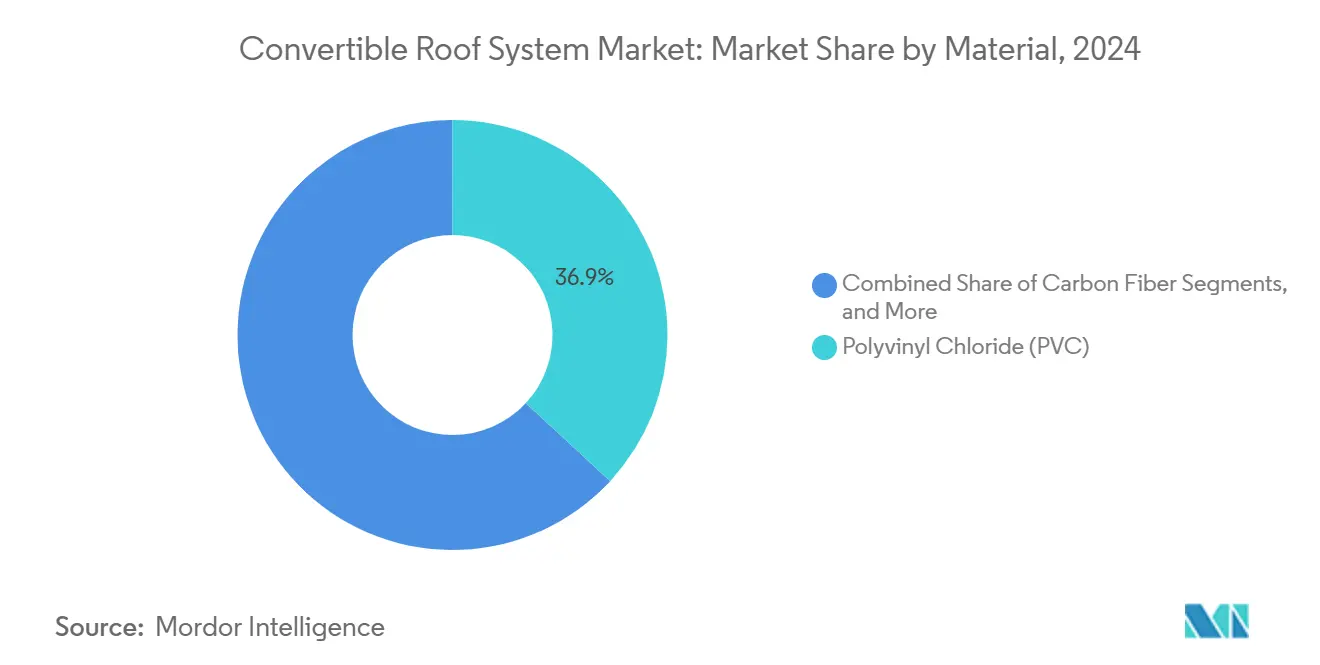

- Por material, o policloreto de vinila respondeu por uma participação de 36,92% do tamanho do mercado de sistemas de teto conversível em 2024, enquanto a fibra de carbono deve expandir a um CAGR de 11,36% até 2030.

- Por aplicação de uso final, o transporte privado dominou o mercado de sistemas de teto conversível com uma participação de 70,58% em 2024; as frotas comerciais devem registrar o maior CAGR de 6,91% de 2024 a 2030.

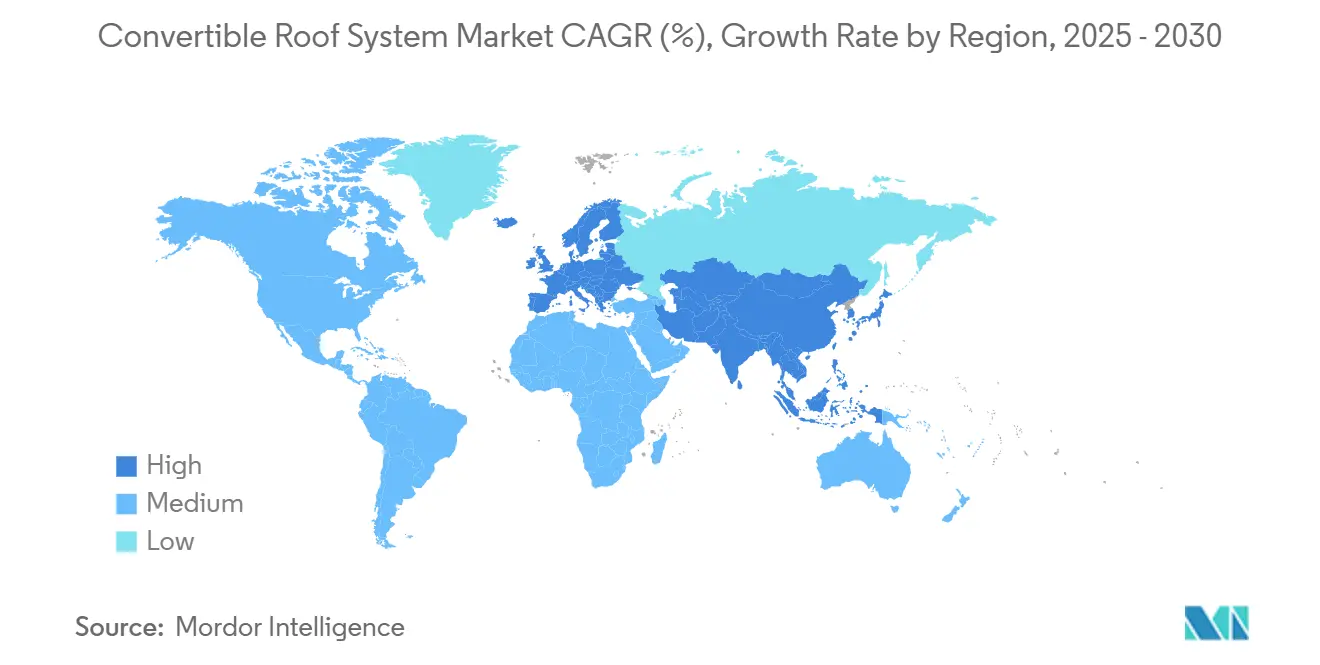

- Por geografia, a Europa capturou 37,84% do tamanho do mercado de sistemas de teto conversível em 2024, e a região Ásia-Pacífico está projetada para crescer a um CAGR de 6,63% ao longo do período de previsão.

Tendências e Perspectivas do Mercado Global de Sistemas de Teto Conversível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Veículos Premium | +1.8% | Global, concentrado na América do Norte e Europa | Médio Prazo (2–4 Anos) |

| Avanços em Materiais Leves | +1.6% | Global, liderado por polos de fabricação na Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Momentum de Instalação em SUVs | +1.1% | Global, mais forte na América do Norte e na China | Curto Prazo (≤ 2 Anos) |

| Arquiteturas de Teto Prontas para VEs | +0.9% | Europa e América do Norte como adoção precoce, Ásia-Pacífico em escala | Longo Prazo (≥ 4 Anos) |

| Recursos de Teto Inteligente Conectado | +0.8% | Mercados premium globalmente, regiões voltadas para tecnologia | Médio Prazo (2–4 Anos) |

| Mobilidade Experiencial e Frotas de Aluguel | +0.7% | Centros urbanos globalmente, polos de economia compartilhada | Médio Prazo (2–4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Veículos Premium

As marcas de luxo reposicionaram os conversíveis de produtos nicho e de halo para acabamentos premium e convencionais. As variantes conversíveis normalmente exigem um prêmio de preço de 15 a 25% em relação aos equivalentes de teto fixo, ajudando os fabricantes de automóveis a compensar os custos associados à eletrificação. Os compradores abastados valorizam a mobilidade experiencial, impulsionando taxas de adesão mais elevadas mesmo em segmentos historicamente de teto fechado. As montadoras agora estreiam opções conversíveis no lançamento, em vez de no ciclo tardio, acelerando as vantagens de tempo de ciclo. As mudanças demográficas em direção ao consumo orientado à experiência sustentam o volume além dos tradicionais entusiastas de carros esportivos. Os SUVs conversíveis validam a base de endereçamento mais ampla e reforçam as carteiras de pedidos dos fornecedores. A integração de sistemas de teto conversível em segmentos anteriormente excluídos, como SUVs de luxo, demonstra a confiança dos fabricantes na demanda sustentada, apoiada por mudanças demográficas em direção a padrões de consumo orientados à experiência entre consumidores abastados[1]Bengt Halvorson, "Onde estão os conversíveis elétricos?" Green Car Reports, greencarreports.com.

Avanços em Materiais Leves

A adoção da fibra de carbono em sistemas de teto conversível representa uma mudança de paradigma na engenharia estrutural, com inovações de fabricação reduzindo os custos de produção por meio de técnicas avançadas de moldagem por compressão. Os processos de Moldagem por Transferência de Resina de Alta Pressão (HP-RTM) agora oferecem reduções de custo de 38% em comparação com os métodos convencionais, tornando a fibra de carbono economicamente viável para aplicações de nível médio além dos segmentos ultraelitistas[2]Um Estudo de Caso de um Teto Automotivo com Análise de Custos,

Keysight, myesi.esi-group.com. Os materiais compósitos de base biológica estão emergindo como alternativas sustentáveis, com reforços de fibra natural oferecendo desempenho comparável com menor impacto ambiental, respondendo à pressão regulatória para conformidade com a economia circular[3]Godoy Zuniga, Materiais compósitos verdes sustentáveis na indústria de mobilidade de próxima geração: revisão e perspectiva,

ingenta, ingentaconnect.com.

Momentum de Instalação em SUVs

Soluções de engenharia como tetos rígidos modulares e travessas implantáveis mantêm a rigidez torsional em veículos de carroçaria alta. Os depósitos de patentes mostram montantes A reforçados com inserções compósitas que evitam penalidades de peso. A participação dos SUVs no mercado de sistemas de teto conversível agora se expande mais rapidamente do que a dos cupês tradicionais, pois os compradores preferem posições de assento mais elevadas. Os fornecedores co-desenvolvem interfaces de trilho de teto que se integram perfeitamente a acessórios de bagagem, aumentando a praticidade. Os protocolos de teste confirmam a conformidade com capotamentos sem comprometer a estética ao ar livre. As montadoras aproveitam as tiragens de produção limitada para apresentar a inovação da marca e atrair tráfego para as concessionárias.

Arquiteturas de Teto Prontas para VEs

As dimensões do pacote de baterias elevam as alturas da linha de cinto, desafiando a elegância dos perfis conversíveis. Os designers contra-atacam incorporando mecanismos de teto esbeltos que se dobram em compartimentos de armazenamento rasos. O desembaçador de vidro aquecido descongela rapidamente, minimizando o consumo de energia nos aquecedores elétricos. As células solares integradas carregam lentamente os sistemas de 12 volts, prolongando os ciclos de operação do teto sem afetar a energia da bateria de tração. Os pisos de bateria estrutural combinam com longarinas de fibra de carbono para redistribuir as cargas, mantendo a massa sob controle. Os primeiros adotantes na Europa e na América do Norte influenciam os próximos lançamentos na Ásia-Pacífico à medida que as redes de carregamento amadurecem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Produção e Integração | −1.5% | Global, agudo em mercados sensíveis a custos | Curto Prazo (≤ 2 Anos) |

| Rivalidade com Tetos Panorâmicos | −0.9% | Global, mais forte em segmentos de mercado de massa | Médio Prazo (2–4 Anos) |

| Limites de Ruído/Gestão Térmica em VEs | −0.8% | Europa e América do Norte, proeminente em modelos BEV/PHEV | Médio Prazo (2–4 Anos) |

| Volatilidade no Fornecimento de Compósitos | −0.6% | Global, com maior exposição a riscos nas cadeias de fornecimento da Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Integração

Os mecanismos conversíveis envolvem mais de 200 peças de precisão, intensificando a complexidade da montagem. Gabaritos especializados e testes de infiltração de água acrescentam até USD 3.000–8.000 por veículo. As economias de escala limitadas amplificam os preços dos componentes para as montadoras de menor porte. Os chips atuadores e as ligas exóticas permanecem vulneráveis a cadeias de fornecimento voláteis, resultando em aumento dos custos de estoque. Para mitigar o ônus, os fornecedores desenvolvem módulos de teto agnósticos de plataforma que encurtam os prazos de validação. Os acordos de compra colaborativa permitem que as marcas de nível médio compartilhem investimentos em ferramental e garantam descontos por volume.

Rivalidade com Tetos Panorâmicos

O vidro panorâmico oferece 70–80% da sensação ao ar livre, mantendo a integridade estrutural dos trilhos. As previsões projetam que as receitas de tetos solares atingirão USD 22,78 bilhões até 2034, superando o tamanho do mercado de sistemas de teto conversível. Os módulos de vidro são menos dispendiosos de projetar e integrar, tornando-os mais atraentes para os acabamentos de mercado de massa. Os produtos de sombreamento eletrocrômico e de coleta solar borram ainda mais a lacuna experiencial. As pesquisas de marketing revelam que alguns compradores associam os conversíveis a preocupações com segurança e clima, empurrando-os para alternativas de vidro — os fornecedores de conversíveis contra-atacam destacando a emoção do vento no cabelo que os painéis estáticos não conseguem replicar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teto: A Inovação em Tetos Rígidos Acelera a Evolução do Mercado

Os designs de teto flexível retiveram 63,78% da participação do tamanho do mercado de sistemas de teto conversível em 2024, sublinhando as vantagens de custo e a menor massa que favorecem os modelos de desempenho. Os tetos rígidos ganharam momentum, exibindo o maior CAGR de 8,56% até 2030, à medida que as montadoras os posicionam para melhor dissuasão de roubo e usabilidade durante todo o ano. Essa mudança destaca a tendência do mercado de sistemas de teto conversível em direção à versatilidade, particularmente em regiões com climas variáveis. Os tetos rígidos agora apresentam layouts de múltiplos painéis que se empilham de forma compacta, preservando o volume do porta-malas. As articulações de alumínio reforçadas proporcionam articulação suave, mantendo baixos os alvos de ruído, vibração e aspereza.

Os fabricantes empregam revestimentos de fibra de carbono para reduzir 25 kg dos tetos rígidos de aço tradicionais, mantendo as métricas de centro de gravidade competitivas. Os avanços nos tetos flexíveis incluem tecidos respiráveis com polímeros de auto-regeneração, prolongando a vida útil em meio à exposição UV. As cadeias de fornecimento se adaptam estocando adesivos avançados compatíveis com juntas de materiais mistos. Ambos os tipos de teto adotam pacotes de sensores compartilhados, simplificando as economias de escala. O tamanho do mercado de sistemas de teto conversível para tetos rígidos está projetado para fechar a lacuna à medida que os prêmios de preço diminuem e os compradores de mercados emergentes buscam maior segurança.

Por Tipo de Veículo: O Segmento de SUV Transforma as Fronteiras Tradicionais

Sedans e hatchbacks combinados representaram 41,64% da participação do tamanho do mercado de sistemas de teto conversível em 2024, refletindo a base de consumidores maduros do segmento. No entanto, as configurações de SUV lideram o crescimento a um CAGR de 8,12% até 2030, redefinindo o mercado de sistemas de teto conversível além dos carros esportivos clássicos. As alturas de condução mais elevadas exigem proteção complexa contra capotamento, impulsionando patentes sobre barras de proteção retráteis e anéis de porta reforçados. Os fornecedores capitalizam oferecendo estruturas de teto escaláveis adaptáveis a múltiplas distâncias entre eixos, reduzindo a sobrecarga de desenvolvimento para as montadoras.

Roadsters e cupês mantêm apelo de nicho, cultivando o patrimônio da marca e impulsionando campanhas de marketing halo. Os hatchbacks se beneficiam de uma embalagem mais fácil de armazenamento do teto, mantendo os custos unitários baixos. Os SUVs conversíveis atraem famílias mais jovens que priorizam a praticidade sem abrir mão do prazer ao ar livre. À medida que os crossovers dominam os quadros globais de vendas, os ganhos de participação do mercado de sistemas de teto conversível nos acabamentos de SUV estão prontos para acelerar, particularmente quando as arquiteturas de SUV elétrico amadurecerem e as densidades de bateria melhorarem.

Por Mecanismo de Acionamento: Os Sistemas Elétricos Impulsionam a Revolução da Automação

Os atuadores elétricos detinham 47,83% da participação do tamanho do mercado de sistemas de teto conversível em 2024 e cresceram a um CAGR de 9,48% até 2030, impulsionados pela integração perfeita com o barramento CAN. Os motores sem escovas de alta eficiência energética substituem as bombas hidráulicas, reduzindo a massa em 15 kg. A calibração de software sincroniza os movimentos do teto, das janelas e da tampa do compartimento, permitindo que toda a operação seja concluída em menos de 15 segundos em velocidades baixas do veículo. Os designs hidráulicos persistem em cupês de luxo pesados, onde as margens de força elevadas são vitais, embora as regras ambientais que visam o descarte de fluidos estejam acelerando a mudança em direção à eletrificação.

Os mecanismos manuais persistem em carros esportivos leves para proporcionar aos puristas uma experiência de condução mais autêntica. Os atuadores poliméricos de bobina torcida, recentemente patenteados, prometem uma redução de 40% na contagem de componentes e maior liberdade de design. O setor de sistemas de teto conversível agora padroniza protocolos de autodiagnóstico que transmitem dados de integridade do atuador aos centros de serviço. As análises de custo do ciclo de vida mostram que os sistemas elétricos recuperam a despesa inicial mais elevada por meio de menos visitas de manutenção, reforçando a preferência do cliente por soluções automatizadas.

Por Material: O Surgimento da Fibra de Carbono Remodela os Padrões de Desempenho

O PVC reteve uma participação de 36,92% do tamanho do mercado de sistemas de teto conversível em 2024, valorizado pela acessibilidade e resistência às intempéries nos tetos flexíveis. A fibra de carbono avança a um CAGR de 11,36% até 2030, impulsionada pela economia de moldagem por compressão que fecha a lacuna de custo com o alumínio. Os fornecedores integram retalhos de carbono reciclado em nervuras estruturais não visíveis, melhorando as métricas de sustentabilidade. As articulações de alumínio equilibram rigidez e resistência à corrosão, enquanto o aço permanece em nós localizados de alta carga para controle de custos.

Os avanços da ciência dos polímeros fornecem revestimentos de auto-regeneração que reparam microrriscos após exposição branda ao calor, prolongando a estética do teto de tecido. As bio-resinas reduzem ainda mais as emissões de compostos orgânicos voláteis durante a produção. O tamanho do mercado de sistemas de teto conversível para componentes de fibra de carbono se alinha com modelos de alto desempenho e elétricos, onde as economias de peso se traduzem diretamente em benefícios de autonomia ou aceleração. As estratégias de fim de vida incluem vias de despolimerização química para recuperar fibras para aplicações secundárias.

Por Aplicação de Uso Final: O Segmento Comercial Ganha Momentum

A propriedade privada detinha 70,58% da participação do tamanho do mercado de sistemas de teto conversível em 2024, pois os conversíveis continuaram sendo símbolos de estilo de vida. No entanto, os operadores de transporte por aplicativo e de assinatura de veículos devem impulsionar a demanda comercial a um CAGR de 6,91% até 2030, reconhecendo o maior potencial tarifário. Os módulos de teto para frotas apresentam interruptores resistentes a adulterações e vedações reforçadas, projetadas para suportar o uso diário intenso. As análises preditivas derivadas das contagens de ciclos do atuador informam os gerentes de frota sobre as janelas de manutenção iminentes, minimizando o tempo de inatividade.

Os compradores privados continuam a priorizar a personalização, escolhendo cores de teto contrastantes e acabamentos interiores sob medida. As montadoras exploram essa tendência com tiragens de edição limitada que criam valor de escassez. Os operadores comerciais preferem interiores padronizados para facilitar a limpeza e a rotatividade rápida. O setor de sistemas de teto conversível desenvolve painéis de lona de troca rápida que reduzem os tempos de reparo após vandalismo ou desgaste.

Análise Geográfica

A Europa liderou o mercado de sistemas de teto conversível com uma participação de 37,84% em 2024, impulsionada por uma duradoura cultura de conversíveis, códigos de segurança ECE rigorosos mas precisos e extensas redes de fabricantes de automóveis premium. Os fornecedores alemães se concentram na Baviera, agilizando as entregas just-in-time para as montadoras de luxo. Os climas mediterrâneos também aumentam as taxas de uso, encorajando as reformas de teto de tecido no mercado pós-venda que sustentam a demanda por componentes. Os incentivos governamentais para materiais leves estão estimulando projetos-piloto que integram compósitos reciclados nos modelos futuros.

A região Ásia-Pacífico registra o crescimento mais rápido de 6,63% até 2030, à medida que as rendas disponíveis na China e na Índia continuam a crescer. Os fabricantes chineses estão colaborando com fornecedores globais de nível 1 para localizar a produção de painéis de teto de fibra de carbono, reduzindo assim as tarifas de importação. A Índia testemunha montadoras de luxo importando conversíveis semi-desmontados para montagem doméstica, beneficiando-se de concessões tarifárias. Os polos de turismo do Sudeste Asiático implantam frotas de conversíveis para aluguel em resorts, aumentando os pedidos do segmento comercial.

A América do Norte exibe crescimento estável, ancorado por uma cultura de lazer em viagens de estrada, particularmente em regiões costeiras. Os regulamentos da FMVSS garantem proteção rigorosa contra capotamento, pressionando os fornecedores a inovar em reforços leves. Os Estados Unidos também lideram a funcionalidade de teto conectado por atualização via tecnologia sem fio vinculada a plataformas de telemática. A curta temporada de conversíveis do Canadá influencia a maior adoção de variantes de teto rígido com aquecedores de cabine eficientes. O México emerge como base de exportação, com acesso livre de impostos a múltiplos mercados impulsionando o investimento dos fornecedores.

Cenário Competitivo

O sucesso no mercado de sistemas de teto conversível depende cada vez mais da capacidade de uma empresa de inovar e se adaptar às mudanças nas demandas do mercado. Os fabricantes devem se concentrar no desenvolvimento de soluções leves e energeticamente eficientes que se alinhem com o crescente segmento de veículos elétricos, mantendo altos padrões de segurança e confiabilidade. As empresas precisam investir em tecnologias digitais e recursos inovadores para aprimorar a experiência do usuário e diferenciar seus produtos. Construir parcerias sólidas com montadoras automotivas e manter capacidades de fabricação flexíveis são cruciais para manter a posição no mercado e capturar novas oportunidades.

Para os concorrentes que buscam ganhar participação de mercado, concentrar-se em segmentos de nicho e desenvolver soluções especializadas para categorias específicas de veículos pode fornecer pontos de entrada. A crescente preferência por tetos solares apresenta tanto um desafio quanto uma oportunidade para as empresas diversificarem suas ofertas de produtos. Os requisitos regulatórios relativos à segurança veicular e à sustentabilidade ambiental estão se tornando mais rigorosos, exigindo que os fabricantes atualizem continuamente suas tecnologias e materiais.

O sucesso neste mercado também depende de gerenciar efetivamente os relacionamentos da cadeia de fornecimento e manter a competitividade de custos, ao mesmo tempo em que entrega produtos de alta qualidade que atendam às preferências em evolução dos clientes. O mercado de sistemas de teto automotivo está preparado para o crescimento à medida que as empresas se adaptam a essas demandas em mudança.

Líderes do Setor de Sistemas de Teto Conversível

Webasto Group

Magna International Inc.

Continental AG

Haartz Corporation

Aisin Seiki Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Ferrari apresentou o conversível "12Cilindri Spider", com teto rígido retrátil e marcando o canto do cisne de seu motor V12 de aspiração natural.

- Janeiro de 2025: A Aston Martin apresentou o novo Vantage Roadster, com o teto flexível automático de operação mais rápida do mundo, que abre ou fecha em apenas 6,8 segundos, marcando um avanço significativo no design e desempenho do sistema de teto conversível premium.

Escopo do Relatório do Mercado Global de Sistemas de Teto Conversível

Componentes de sistemas de teto, tipos de teto, tipos de veículos e segmentos geográficos categorizam o mercado global de sistemas de teto conversível.

Por tipos de componentes de sistema de teto, o mercado é segmentado em material de teto, sistema de acionamento do teto (motores) e outros tipos de componentes de sistema de teto.

Por tipo de teto, o mercado é segmentado em teto rígido e teto flexível.

Por tipo de veículo, o mercado é segmentado em hatchbacks, SUVs e sedans.

Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

| Conversíveis com Teto Rígido |

| Conversíveis com Teto Flexível |

| Hatchbacks |

| Sedans |

| Veículos Utilitários Esportivos (SUVs) |

| Roadsters |

| Veículos Multiuso (MPVs) |

| Hidráulico |

| Elétrico |

| Manual |

| Aço |

| Alumínio |

| Materiais Compósitos |

| Policloreto de Vinila (PVC) |

| Fibra de Carbono |

| Transporte Privado |

| Transporte Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Teto | Conversíveis com Teto Rígido | |

| Conversíveis com Teto Flexível | ||

| Por Tipo de Veículo | Hatchbacks | |

| Sedans | ||

| Veículos Utilitários Esportivos (SUVs) | ||

| Roadsters | ||

| Veículos Multiuso (MPVs) | ||

| Por Mecanismo de Acionamento | Hidráulico | |

| Elétrico | ||

| Manual | ||

| Por Material | Aço | |

| Alumínio | ||

| Materiais Compósitos | ||

| Policloreto de Vinila (PVC) | ||

| Fibra de Carbono | ||

| Por Aplicação de Uso Final | Transporte Privado | |

| Transporte Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a taxa de crescimento prevista para os sistemas de teto conversível até 2030?

O mercado de sistemas de teto conversível está projetado para crescer a um CAGR de 5,43% para atingir USD 2,27 bilhões até 2030.

Qual tipo de teto está se expandindo mais rapidamente?

Os conversíveis com teto rígido registram o maior CAGR de 8,56% devido à maior segurança e capacidade para todas as condições climáticas.

Qual é a significância da adoção do acionamento elétrico?

Os mecanismos elétricos já respondem por 47,83% da receita e avançarão a um CAGR de 9,48% à medida que substituem os sistemas hidráulicos.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com um CAGR de 6,63%, impulsionada pela crescente demanda por veículos de luxo na China e na Índia.

Como os tetos panorâmicos afetam a demanda por conversíveis?

Os tetos panorâmicos proporcionam uma sensação ao ar livre de menor custo, limitando a adoção de conversíveis; no entanto, os conversíveis mantêm um valor experiencial único.

Quais avanços de sustentabilidade os fornecedores estão buscando?

As iniciativas variam de painéis de fibra de carbono reciclada e resinas de cura de baixa energia a programas de Redução de CO2e, como o Teto Mais Verde da Webasto.

Página atualizada pela última vez em: