Tamanho e Participação do Mercado de Software de Gestão de Contratos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

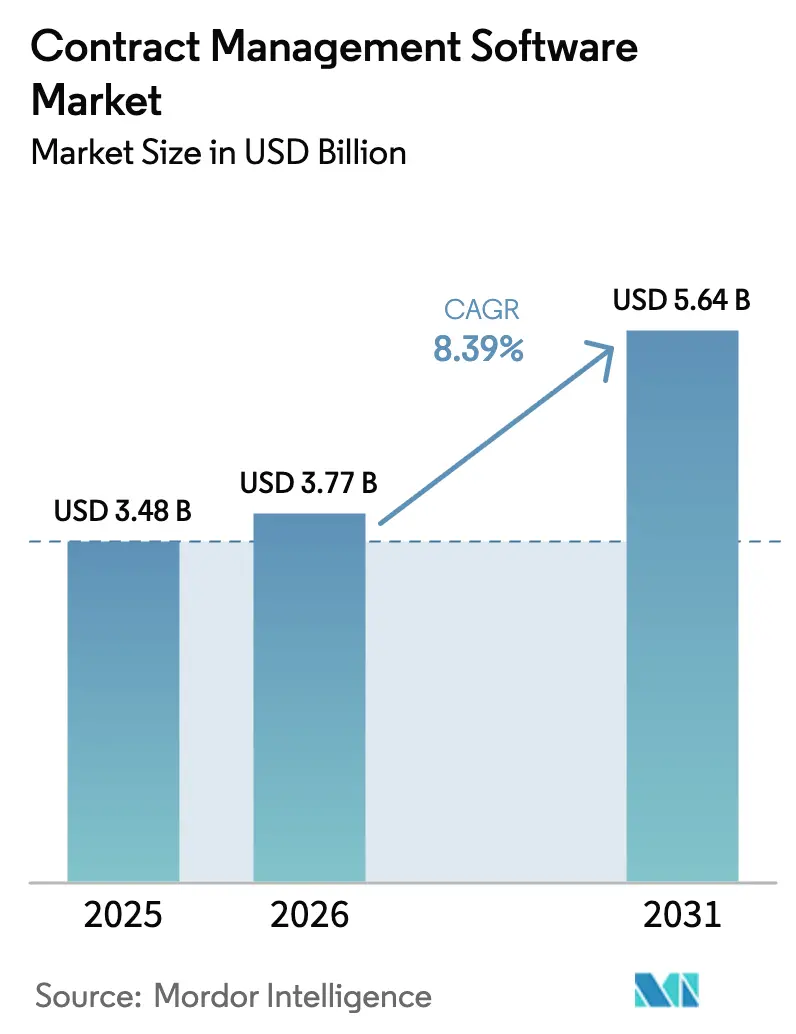

| Tamanho do Mercado (2026) | 3.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Contratos por Mordor Intelligence

O tamanho do mercado de software de gestão de contratos em 2026 é estimado em USD 3,77 bilhões, crescendo a partir do valor de 2025 de USD 3,48 bilhões, com projeções para 2031 mostrando USD 5,64 bilhões, crescendo a um CAGR de 8,39% no período de 2026 a 2031. A trajetória ascendente decorre da digitalização do ciclo de vida completo dos contratos pelas empresas para atender às crescentes exigências regulatórias, integrar análises de IA e apoiar forças de trabalho com modelo remoto prioritário que esperam fluxos de trabalho nativos de assinatura eletrônica. O crescimento é ainda impulsionado por mandatos de fornecedores vinculados a ESG, pela consolidação da IA generativa para pontuação de risco e por medidas regulatórias como o Regulamento de Dados da UE, que reduzem as barreiras de migração para a adoção da nuvem. A dinâmica competitiva favorece os fornecedores capazes de incorporar dados contratuais em ecossistemas mais amplos de ERP, CRM e SCM, à medida que as empresas correm para eliminar silos e gerar insights acionáveis em tempo real.

Principais Conclusões do Relatório

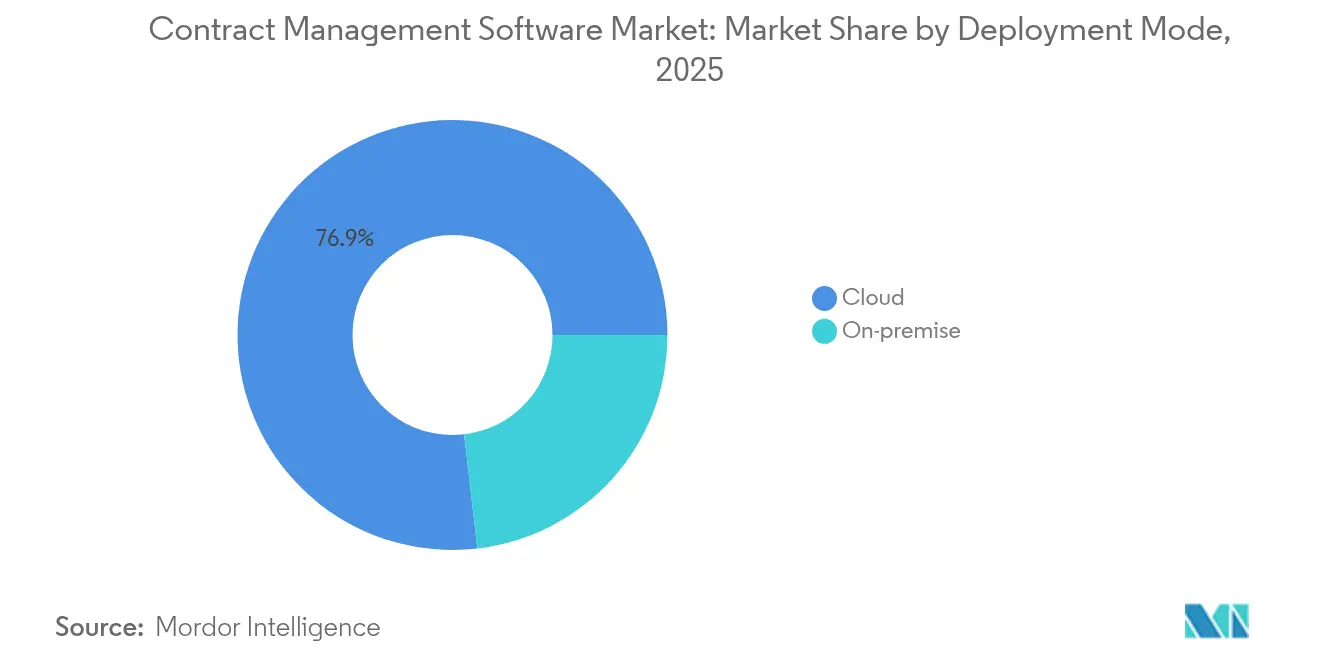

- Por modo de implantação, as soluções em nuvem detinham 76,85% da participação do mercado de software de gestão de contratos em 2025, enquanto as plataformas locais devem expandir-se a um CAGR mais lento de 4,05% até 2031.

- Por componente, o software representou 62,75% da receita em 2025; os serviços avançam a um CAGR de 12,02% até 2031.

- Por tipo de contrato, os acordos do lado da compra comandavam 55,12% da participação do tamanho do mercado de software de gestão de contratos em 2025, enquanto os contratos não comerciais crescem a um CAGR de 9,12%.

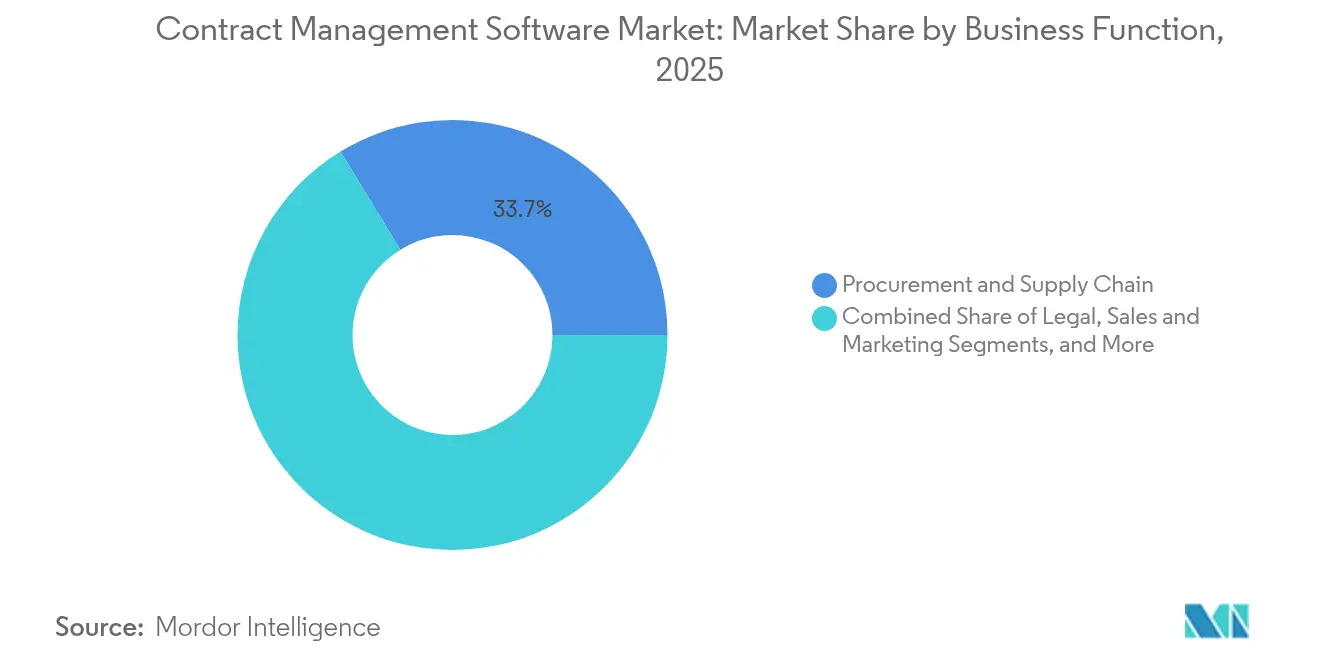

- Por função de negócio, compras e cadeia de suprimentos lideraram com 33,72% de participação em 2025; os departamentos jurídicos registram o CAGR mais rápido de 9,48% até 2031.

- Por modelo de precificação, os planos de assinatura capturaram 92,08% do tamanho do mercado de software de gestão de contratos em 2025 e continuam a um CAGR de 9,05%.

- Por nível de integração, os sistemas independentes retiveram 66,05% de participação em 2025, mas os pacotes integrados crescem a um CAGR de 13,78%.

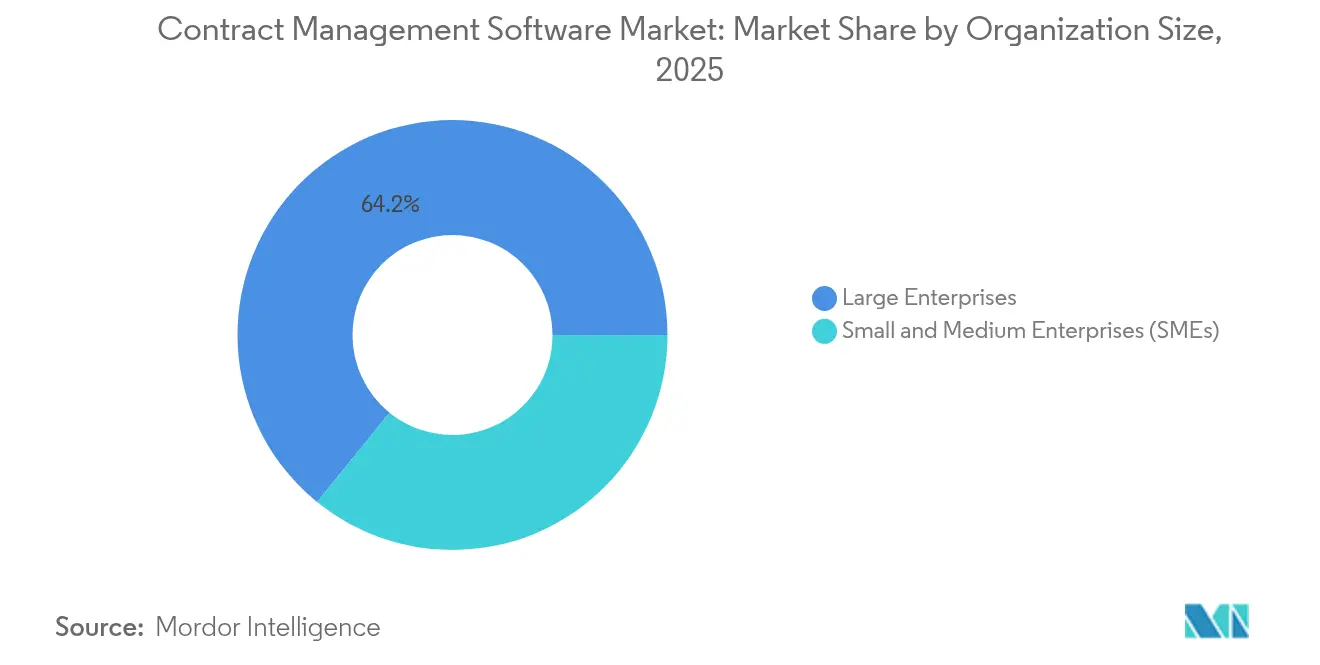

- Por tamanho da organização, as grandes empresas representaram 64,15% de participação em 2025, mas as PMEs estão expandindo-se a um CAGR de 13,02%.

- Por setor do usuário final, TI e telecomunicações geraram 18,22% da receita em 2025; saúde e ciências da vida apresentam o CAGR mais alto de 10,76%.

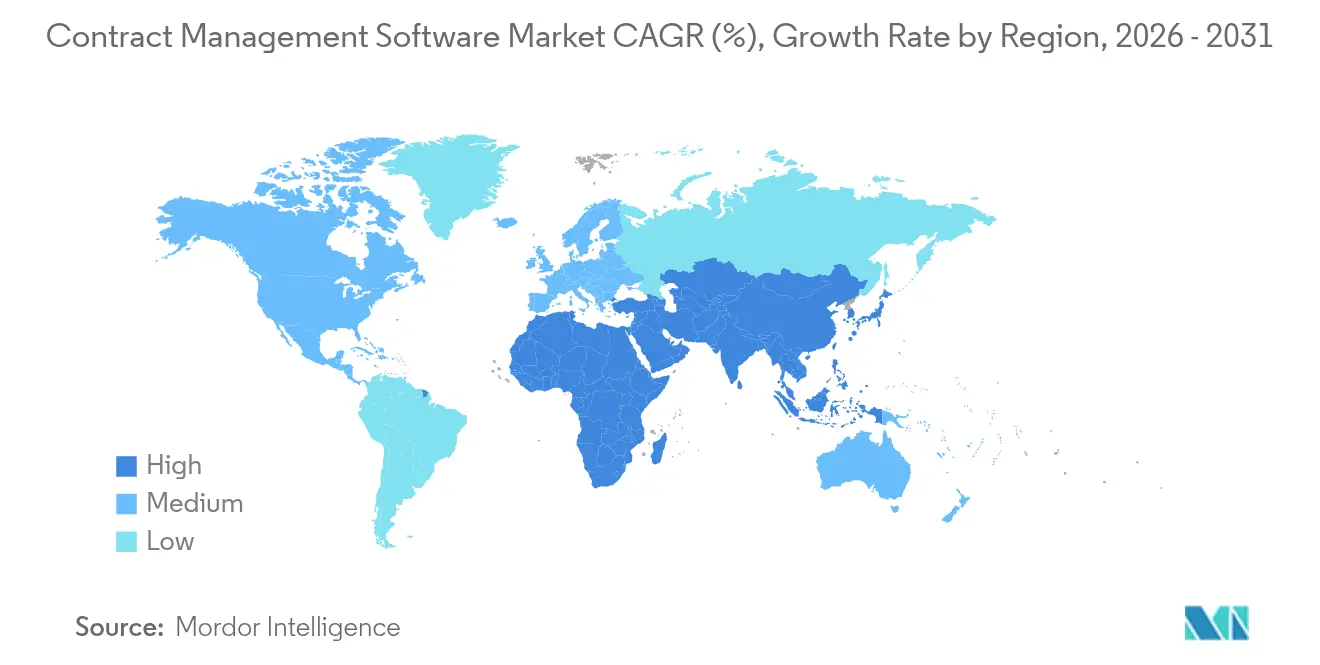

- Por geografia, a América do Norte contribuiu com 41,05% da participação do mercado de software de gestão de contratos em 2025, enquanto a Ásia-Pacífico registra um CAGR de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Contratos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda empresarial por CLM unificado do lado da compra e do lado da venda em setores regulamentados | +1.8% | Global, com concentração na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Rápida transição para análise de contratos habilitada por IA para gestão de riscos e obrigações na América do Norte | +1.5% | América do Norte como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aceleração dos modelos de trabalho remoto e híbrido impulsionando a adoção de CLM nativo de assinatura eletrônica | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Impulso dos fornecedores em direção a modelos de CLM verticalizados, aumentando a adoção na Europa | +0.9% | Europa como núcleo, expandindo-se para outras regiões | Médio prazo (2 a 4 anos) |

| Crescente pressão de mandatos de conformidade de fornecedores vinculados a ESG nas compras globais | +0.8% | Global, com adoção antecipada na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Integração de CLM com pacotes SaaS empresariais reduzindo os custos de migração na Ásia-Pacífico | +0.7% | Ásia-Pacífico como núcleo, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Empresarial por CLM Unificado do Lado da Compra e do Lado da Venda em Setores Regulamentados

As plataformas unificadas permitem que as organizações monitorem obrigações e perdas de receita de ponta a ponta, fechando a lacuna média de erosão de valor de 8,6% destacada na pesquisa de excelência contratual da Deloitte.[1]Deloitte, "Aumentando o ROI do Ciclo de Vida da Gestão de Contratos," Deloitte.com Setores com supervisão rigorosa, como a saúde sob a Lei de Transparência de Pagamentos a Médicos, priorizam a visibilidade integrada para que as equipes de compras, jurídico e finanças detectem cláusulas sobrepostas antes que as penalidades se acumulem. As instituições financeiras adotam a mesma lógica para cruzar acordos de negociação com documentação de integração. A tendência também encurta os ciclos de auditoria, pois os auditores acessam uma única fonte de verdade em vez de repositórios fragmentados.

Rápida Transição para Análise de Contratos Habilitada por IA para Gestão de Riscos e Obrigações na América do Norte

A IA generativa transforma os repositórios de contratos de armazenamento passivo em mecanismos de decisão que destacam lacunas de indenização, gatilhos de renovação e cláusulas de força maior em segundos. A plataforma de Gestão Inteligente de Acordos da DocuSign ilustra o novo padrão; seus recursos de revisão por IA contribuíram para uma receita de USD 776 milhões no quarto trimestre de 2025, superando as expectativas dos analistas.[2]CNBC, "Ações da DocuSign Disparam 14% com Resultados Sólidos e Impulso da IA," cnbc.com Os conglomerados japoneses ecoam esse valor, com a Sojitz Tech Innovation recuperando 7.000 horas de analistas anualmente por meio do Contract One.[3]PR Times, "A Sojitz Tech Innovation Usa o Contract One para Reduzir 7.000 Horas," prtimes.jp Como apenas 55% dos departamentos jurídicos empregam formalmente o CLM hoje, o potencial inexplorado permanece substancial.[4]Financial Times, "A IA Generativa Coloca os Holofotes na Gestão de Contratos," ft.com

Aceleração dos Modelos de Trabalho Remoto e Híbrido Impulsionando a Adoção de CLM Nativo de Assinatura Eletrônica

As políticas de trabalho de qualquer lugar transformaram a assinatura eletrônica de conveniência em pré-requisito. As plataformas que incorporam a assinatura diretamente nos fluxos de negociação evitam lacunas de segurança que surgem quando as equipes jurídicas gerenciam ferramentas separadas de melhor desempenho. A base de 1,6 milhão de clientes da DocuSign sublinha a demanda secular, e as PMEs agora acessam rigor comparável sem servidores locais, ajudando a explicar o CAGR de 13,5% na adoção por empresas de menor porte.

Impulso dos Fornecedores em Direção a Modelos de CLM Verticalizados Aumentando a Adoção na Europa

Os fornecedores europeus se diferenciam incorporando cláusulas específicas do setor para ensaios em ciências da vida, contratos de fornecimento de serviços públicos e disposições multilíngues do RGPD. O lançamento da Conga em junho de 2024 entregou modelos prontos para uso vinculados aos principais pacotes de CRM e ERP, acelerando a adoção pelos usuários e criando custos de migração mais elevados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Silos fragmentados de dados contratuais legados dificultando a precisão dos modelos de IA | -1.4% | Global, afetando particularmente as grandes empresas | Médio prazo (2 a 4 anos) |

| Baixa maturidade digital dos fornecedores de Nível 2 na América do Sul e África limitando o mercado endereçável | -0.8% | América do Sul e África como núcleo, com efeitos de expansão globais | Longo prazo (≥ 4 anos) |

| Custos complexos de gestão de mudanças em agências governamentais altamente regulamentadas | -0.6% | Global, com concentração na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Restrições de residência de dados atrasando a implantação de CLM em nuvem transfronteiriço no Oriente Médio e África | -0.4% | Oriente Médio e África como núcleo, com expansão regulatória para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Silos Fragmentados de Dados Contratuais Legados Dificultando a Precisão dos Modelos de IA

Décadas de PDFs não estruturados e imagens digitalizadas dificultam o aprendizado de máquina, forçando um pré-processamento custoso. O CEO da Conga observa que as empresas pós-fusão frequentemente não conseguem localizar cláusulas perenes entre subsidiárias, arriscando perda de receita. As empresas japonesas resolvem o problema digitalizando arquivos em massa; a Japan Oil Transportation reduziu 1.000 horas de digitalização com o TOKIUM PR Times. No entanto, muitas empresas globais ainda enfrentam projetos de limpeza de vários anos antes que a IA entregue o valor prometido.

Baixa Maturidade Digital dos Fornecedores de Nível 2 na América do Sul e África Limitando o Mercado Endereçável

As multinacionais que implantam plataformas avançadas de CLM não conseguem colher efeitos de rede quando os subcontratados dependem de formulários em papel. O Banco Asiático de Desenvolvimento observou que os empréstimos a micro, pequenas e médias empresas representam em média apenas 9% do PIB na Ásia Central e Ocidental, refletindo a baixa adoção tecnológica. Bolsões semelhantes na África travam a penetração da assinatura eletrônica, forçando as empresas a manter fluxos de trabalho manuais paralelos e desacelerando o retorno sobre o investimento geral da plataforma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Dominância da Nuvem Acelera a Transformação Digital

As implantações em nuvem representaram 76,85% da receita em 2025, à medida que os reguladores eliminaram os temores de aprisionamento por meio do Regulamento de Dados, que obriga os provedores a permitir a migração em até 30 dias. O tamanho do mercado de software de gestão de contratos para soluções em nuvem deve atingir USD 4,32 bilhões até 2031 a um CAGR de 8,32%. As empresas preferem capacidade elástica para absorver picos de contratos durante fusões, enquanto a conectividade perfeita via API acelera os fluxos de trabalho integrados.

Os modelos locais e híbridos persistem na defesa e no governo, onde a soberania e a infraestrutura isolada são obrigatórias. Fornecedores especializados, como a Unison, adaptam enclaves seguros alinhados às diretrizes FedRAMP e ITAR.

Por Componente: Os Serviços Impulsionam o Sucesso da Implementação

O software reteve 62,75% de participação em 2025, mas os serviços superam com um CAGR de 12,02% porque as organizações precisam de consultoria para harmonizar processos, migrar dados e treinar usuários. As implementações que abrangem pessoas, processos e tecnologia contêm a erosão de valor próxima a 3%, em comparação com acima de 8% para implantações apenas de ferramentas.

Os serviços gerenciados também incluem ajuste de modelos de IA, curadoria de biblioteca de cláusulas e atualizações contínuas de conformidade. Os fornecedores agrupam compromissos baseados em resultados, garantindo métricas mensuráveis de mitigação de riscos que ressoam com os CFOs que buscam clareza pós-implementação.

Por Tipo de Contrato: Os Contratos Não Comerciais Ganham Importância Estratégica

Os documentos do lado da compra representaram 55,12% da receita em 2025 porque as equipes de compras dependem de cláusulas de preço, entrega e qualidade para controlar os gastos. Os contratos internos e orientados por políticas crescem mais rapidamente a 9,12%, à medida que as regras de ESG e divulgação climática aumentam as necessidades de documentação. Por exemplo, as regras climáticas da SEC de maio de 2024 exigem relatórios granulares sobre o impacto da cadeia de suprimentos, expandindo as cargas de trabalho de auditoria interna.

Os contratos do lado da venda permanecem críticos para a receita recorrente, mas as empresas cada vez mais alimentam documentos comerciais e internos em pesquisas unificadas para que as interdependências apareçam durante as renegociações.

Por Função de Negócio: As Equipes Jurídicas Impulsionam a Transformação Digital

As compras detinham 33,72% de participação em 2025, pois os acordos em massa com fornecedores residem ali. As equipes jurídicas, no entanto, lideram a velocidade de adoção com um CAGR de 9,48% porque as ferramentas de revisão por IA liberam os advogados da revisão manual de cláusulas. Essa tendência eleva os advogados a consultores estratégicos que interpretam análises em vez de perseguir assinaturas.

Os departamentos de vendas integram o CLM com o CPQ para reduzir semanas dos ciclos de cotação ao recebimento, enquanto as finanças se conectam para automatizar o reconhecimento de receita. O RH aproveita o mesmo mecanismo para acordos de emprego e confidencialidade, colocando todas as partes interessadas em uma única trilha digital.

Por Modelo de Precificação: O Modelo de Assinatura Reforça a Dominância do SaaS

Os contratos de assinatura dominaram com 92,08% e continuam crescendo devido às atualizações contínuas e ao orçamento previsível de despesas operacionais. O tamanho do mercado de software de gestão de contratos sob termos de assinatura deve capturar USD 5,18 bilhões até 2031, refletindo como os clientes preferem assentos incrementais em vez de orçamentos de capital.

As licenças perpétuas sobrevivem em agências que precisam congelar recursos para auditorias de certificação, mas representam um nicho em encolhimento.

Por Nível de Integração: As Soluções Integradas Transformam os Fluxos de Trabalho Empresariais

Embora as ferramentas independentes ainda comandem 66,05% da receita em 2025, os pacotes integrados crescem a um CAGR de 13,78% porque as empresas exigem que os dados fluam entre os sistemas de sourcing, planejamento e caixa. A Rede de Negócios da SAP, que processou USD 6,2 trilhões em comércio, mostra como a visibilidade dos gastos se amplia quando os contratos alimentam as análises de compras.

As ofertas integradas reduzem o trabalho redundante, aplicam políticas no ponto de ação e fornecem aos CFOs um painel de risco consolidado, gerando compressão mensurável do tempo de ciclo e prontidão para auditoria.

Por Tamanho da Organização: As PMEs Adotam Soluções Nativas da Nuvem

As grandes empresas detinham 64,15% de participação em 2025, mas as PMEs crescem mais rapidamente a 13,02% à medida que os níveis freemium em nuvem removem as barreiras de infraestrutura. O número recorde de startups do Japão registrou um aumento de 157% nas consultas sobre contratos eletrônicos no quarto trimestre do ano fiscal de 2025, sinalizando penetração no mercado convencional.

As PMEs apreciam os recursos de IA que classificam automaticamente as cláusulas e enviam alertas de renovação sem equipe jurídica dedicada. A precificação em camadas também alinha os gastos com o volume de contratos, transformando o CLM em um custo variável em vez de uma despesa fixa.

Por Setor do Usuário Final: A Saúde Lidera a Especialização Vertical

TI e Telecomunicações contribuíram com 18,22% da receita em 2025 porque os ecossistemas de múltiplos fornecedores precisam de governança robusta. Saúde e ciências da vida agora expandem a um CAGR de 10,76%; os modelos para acordos de ensaios clínicos e relatórios da Lei de Transparência reduzem o tempo de obtenção de valor.

Serviços públicos, BFSI e governo exigem matrizes de conformidade personalizadas, incentivando os fornecedores a construir aceleradores verticais. Essa especialização reforça a fidelidade, pois migrar para ferramentas genéricas exigiria uma reengenharia custosa.

Análise Geográfica

A América do Norte representou 41,05% da receita em 2025 devido à exposição complexa a litígios, aos registros de risco climático da SEC e às atualizações de aquisições federais que adicionam camadas de rastreamento de contratos. A maturidade da nuvem e a digitalização das compras mantêm a região à frente, enquanto o Centro de Excelência em IA da Administração de Serviços Gerais incentiva as agências a modernizar os fluxos de trabalho de acordos. O impulso do setor público se expande para os setores privados, reforçando um ciclo de adoção autossustentável.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,18% até 2031. Os conglomerados japoneses relatam que a precisão de extração por IA atingiu 98%, provando que os desafios de idioma e formato locais podem ser resolvidos em escala. As PMEs do Sudeste Asiático, que representam 97% das empresas, agora obtêm acesso acessível ao SaaS à medida que a banda larga e os trilhos de pagamento eletrônico amadurecem. A base manufatureira da China e as startups de SaaS da Índia injetam velocidade adicional, auxiliadas por governos que priorizam a digitalização do comércio transfronteiriço.

A Europa desfruta de demanda estável à medida que o Regulamento de Dados, em vigor desde setembro de 2025, impõe a portabilidade, aumentando a confiança no CLM em nuvem. O RGPD continua a impulsionar cláusulas especializadas para o processamento de dados pessoais, enquanto os modelos de contratos multilíngues ganham força nas cadeias de suprimentos pan-europeias. Sub-regiões como DACH e países nórdicos mostram adoção acima da média devido à manufatura avançada e aos programas de transição verde que dependem de documentação pronta para ESG.

A América do Sul e o Oriente Médio e África permanecem incipientes, prejudicados pelas lacunas digitais dos fornecedores e pelas preocupações com a residência de dados. No entanto, sinais de impulso emergem à medida que os centros de dados em nuvem proliferam e os governos publicam estatutos de assinatura eletrônica. Os fornecedores que oferecem aplicativos móveis com capacidade offline se posicionam bem para essas oportunidades de fronteira.

Cenário Competitivo

Aproximadamente 150 a 200 fornecedores competem, mas a consolidação está se acelerando. A DocuSign adquiriu a Lexion por USD 165 milhões em maio de 2024 para aprofundar a competência de classificação de cláusulas por IA. A Icertis superou USD 250 milhões em receita recorrente anual após lançar copilotos de IA generativa que redigem resumos de contratos em segundos. A SAP aproveita sua presença global em ERP para incorporar o CLM em sua Rede de Negócios, garantindo o fluxo direto de dados do sourcing ao pagamento.

O foco estratégico centra-se em:

- Precisão da IA: Os fornecedores avaliam as pontuações F de extração de cláusulas e propagam modelos de linguagem de grande escala específicos do domínio para superar os modelos genéricos.

- Profundidade vertical: As plataformas lançam aceleradores para ciências da vida, serviços públicos e setor público para capturar fluxos de trabalho de conformidade de nicho.

- Integração no ecossistema: APIs abertas e conectores certificados para Salesforce, SAP e Microsoft Dynamics tornam-se requisitos básicos.

A fragmentação persiste nos mercados locais onde nuances de idioma, conformidade ou precificação favorecem os campeões domésticos. No entanto, o interesse do capital privado sinaliza um campo em redução, evidenciado por rumores recorrentes de aquisições visando empresas puras de CLM avaliadas entre USD 500 milhões e USD 2 bilhões. Os fornecedores incapazes de financiar roteiros de IA ou módulos verticais podem se tornar alvos de aquisição, acelerando a racionalização do mercado.

Líderes do Setor de Software de Gestão de Contratos

Zycus Inc.

ContractWorks, Inc.

Complinity Technologies Private Limited

Contract Logix, LLC

Concord, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Contract One da Sansan permitiu que a SmartHR reduzisse as tarefas mensais de contratos em mais de 100 horas e ajudou a Toho a centralizar 19.000 contratos de mídia.

- Maio de 2025: A Japan Oil Transportation implantou o TOKIUM, reduzindo a digitalização de contratos em 1.000 horas e a gestão anual em 100 horas.

- Abril de 2025: A ConPass atingiu 98% de precisão de extração por IA, expandindo a cobertura de campos e o fortalecimento da segurança com múltiplos modelos de linguagem de grande escala.

- Março de 2025: A DocuSign registrou uma receita de USD 776 milhões no quarto trimestre do ano fiscal de 2025, orientando a receita do ano completo para USD 3,13 a 3,14 bilhões com base no impulso da IA.

- Fevereiro de 2024: A Icertis superou USD 250 milhões em receita recorrente anual, creditando os copilotos de contratação de IA generativa.

Escopo do Relatório Global do Mercado de Software de Gestão de Contratos

O software de gestão de contratos (SGC) agiliza todo o ciclo de vida dos contratos, automatizando tarefas desde a criação até a renovação. Ao centralizar e digitalizar os dados contratuais, garante que as informações sejam acessíveis e pesquisáveis. Este software aprimora a colaboração empresarial, levando a uma criação e aprovação de contratos mais eficientes. Além de apenas gerenciar contratos, oferece recursos de conformidade, auxiliando as empresas a cumprir suas obrigações contratuais e regulatórias. A automatização dos fluxos de trabalho e a minimização de erros manuais se integram perfeitamente a outros sistemas, aumentando a eficiência e a precisão dos dados.

O estudo rastreia a receita acumulada por meio da venda de tipos de software de gestão de contratos por vários players globalmente. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de software de gestão de contratos é segmentado por tipo de implantação (local e nuvem), componente (software e serviços), tamanho da organização (grandes empresas e pequenas e médias empresas (PMEs)), setor do usuário final (BFSI, governo, saúde, varejo, manufatura, TI e telecomunicações e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem |

| Local |

| Software |

| Serviços |

| Lado da Compra |

| Lado da Venda |

| Não Comercial/Interno |

| Jurídico |

| Vendas e Marketing |

| Compras e Cadeia de Suprimentos |

| Finanças e Contabilidade |

| RH e Administração |

| Assinatura (SaaS) |

| Licença Única |

| CLM Independente |

| Integrado com Pacotes de ERP/CRM/SCM |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura e Automotivo |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Outros (Mídia, Educação, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Tipo de Contrato | Lado da Compra | ||

| Lado da Venda | |||

| Não Comercial/Interno | |||

| Por Função de Negócio | Jurídico | ||

| Vendas e Marketing | |||

| Compras e Cadeia de Suprimentos | |||

| Finanças e Contabilidade | |||

| RH e Administração | |||

| Por Modelo de Precificação | Assinatura (SaaS) | ||

| Licença Única | |||

| Por Nível de Integração | CLM Independente | ||

| Integrado com Pacotes de ERP/CRM/SCM | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | BFSI | ||

| Governo e Setor Público | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura e Automotivo | |||

| TI e Telecomunicações | |||

| Energia e Serviços Públicos | |||

| Outros (Mídia, Educação, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de gestão de contratos?

O mercado está em USD 3,77 bilhões em 2026 e deve atingir USD 5,64 bilhões até 2031 a um CAGR de 8,39%.

Qual modelo de implantação lidera o mercado?

A implantação em nuvem domina com 76,85% de participação de mercado em 2025, apoiada por regulamentações que simplificam a migração de provedores.

Por que os serviços crescem mais rapidamente do que o software neste espaço?

Os serviços registram um CAGR de 12,02% porque as organizações precisam de consultoria, migração de dados e treinamento para desbloquear o valor total da plataforma.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico avança a um CAGR de 9,18% até 2031, impulsionada por programas de transformação digital e adoção por PMEs.

Como as capacidades de IA estão mudando a gestão de contratos?

A IA generativa agora extrai cláusulas, sinaliza riscos e prevê renovações, permitindo que as equipes jurídicas passem da revisão manual para a supervisão estratégica.

O que está impulsionando a demanda por soluções de CLM verticalizadas?

Setores como saúde e serviços públicos precisam de cláusulas e fluxos de trabalho específicos do setor para cumprir as regulamentações, levando os fornecedores a oferecer modelos personalizados.

Página atualizada pela última vez em: