Tamanho e Participação do Mercado de MLCC da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

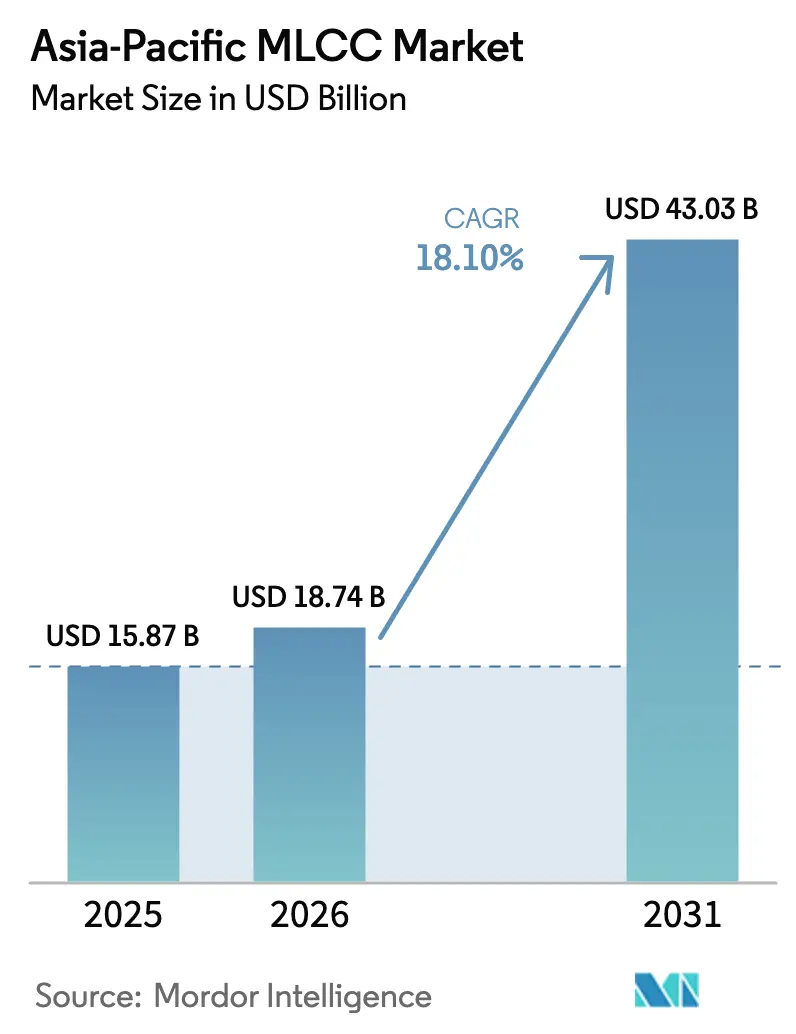

| Tamanho do mercado no ano base (2025) | 15.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.10% CAGR |

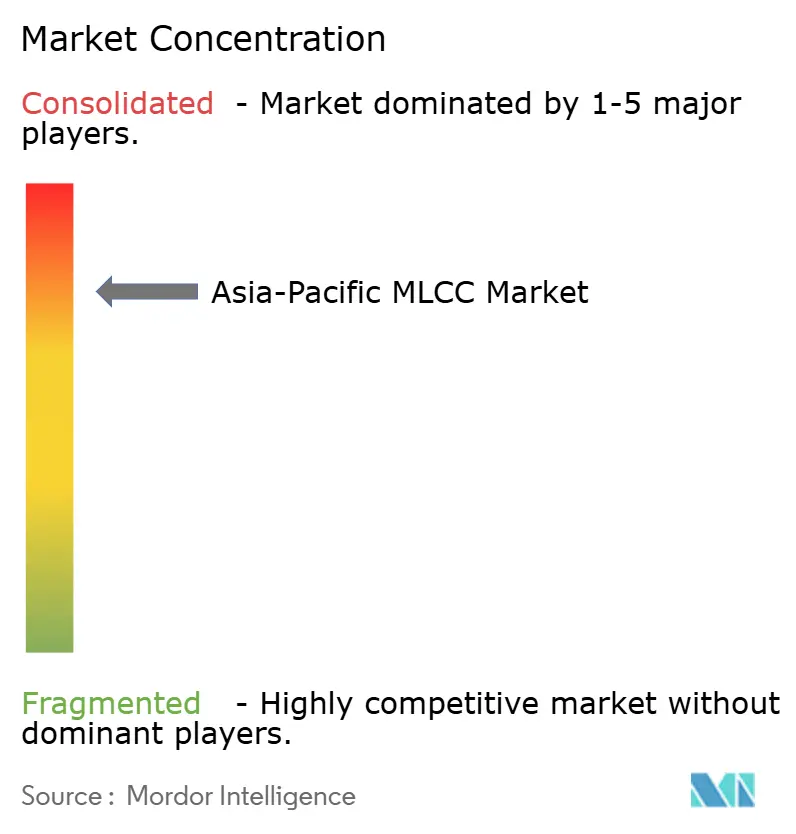

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MLCC da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de MLCC da Ásia Pacífico deve crescer de USD 15,87 bilhões em 2025 para USD 18,74 bilhões em 2026, com previsão de atingir USD 43,03 bilhões até 2031, a um CAGR de 18,10% no período de 2026-2031. Em 2025, os pontos de inflexão da demanda incluem a implantação de estações-base 5G, a expansão de servidores de IA e um aumento acentuado na produção de veículos elétricos (VE) — todos os quais incorporam milhares de capacitores por produto final e, portanto, amplificam o consumo unitário em todo o mercado de MLCC da Ásia Pacífico. Robustos incentivos governamentais na China, Índia e Sudeste Asiático adicionam capacidade, enquanto a transição para plataformas veiculares de alta tensão de 48 V e emergentes plataformas de 800 V eleva os preços médios de venda em conjunto com os volumes. O fornecimento restrito de matérias-primas, especialmente para eletrodos de níquel e pós de titanato de bário, mantém a disciplina de precificação para fornecedores qualificados, mesmo com a melhoria geral dos rendimentos de conversão em nível de wafer. As estratégias competitivas giram em torno da liderança em miniaturização, conquistas de projetos automotivos de alta confiabilidade e diversificação geográfica das bases de produção para o Vietnã, Malásia e Filipinas. O aumento simultâneo em hardware de IA de borda e a miniaturização de eletrônicos de consumo conferem às empresas capazes de produzir em massa formatos sub-0402 uma vantagem considerável na participação de carteira.

Principais Conclusões do Relatório

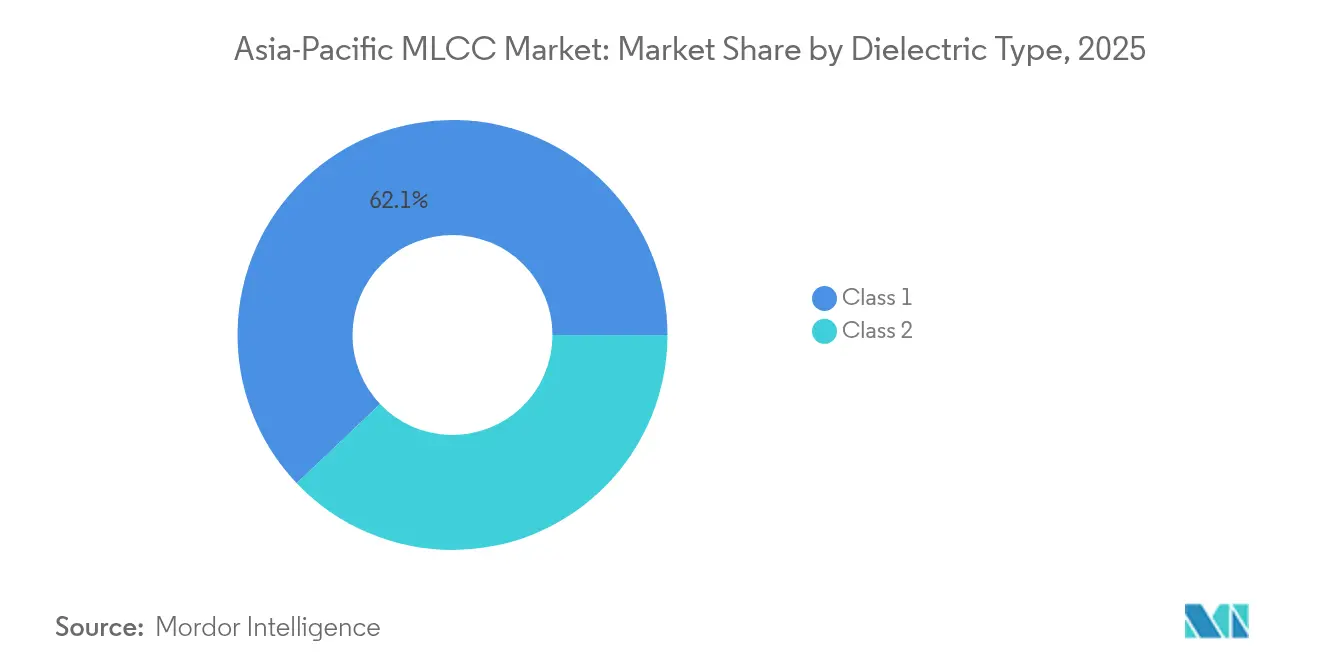

- Por tipo de dielétrico, a Classe 1 capturou 62,10% da participação do mercado de MLCC da Ásia Pacífico em 2025 e projeta-se que se expanda a um CAGR de 19,05% até 2031.

- Por tamanho de encapsulamento, o pacote 201 representou 55,85% da participação do mercado de MLCC da Ásia Pacífico em 2025, enquanto o formato 402 tem previsão de entregar o crescimento mais rápido, com um CAGR de 19,10% até 2031.

- Por tensão, os MLCC de baixa tensão (≤100 V) detinham 58,90% da participação do mercado de MLCC da Ásia Pacífico em 2025, enquanto os componentes de alta tensão (≥500 V) estão posicionados para avançar a um CAGR de 18,35% no mesmo horizonte.

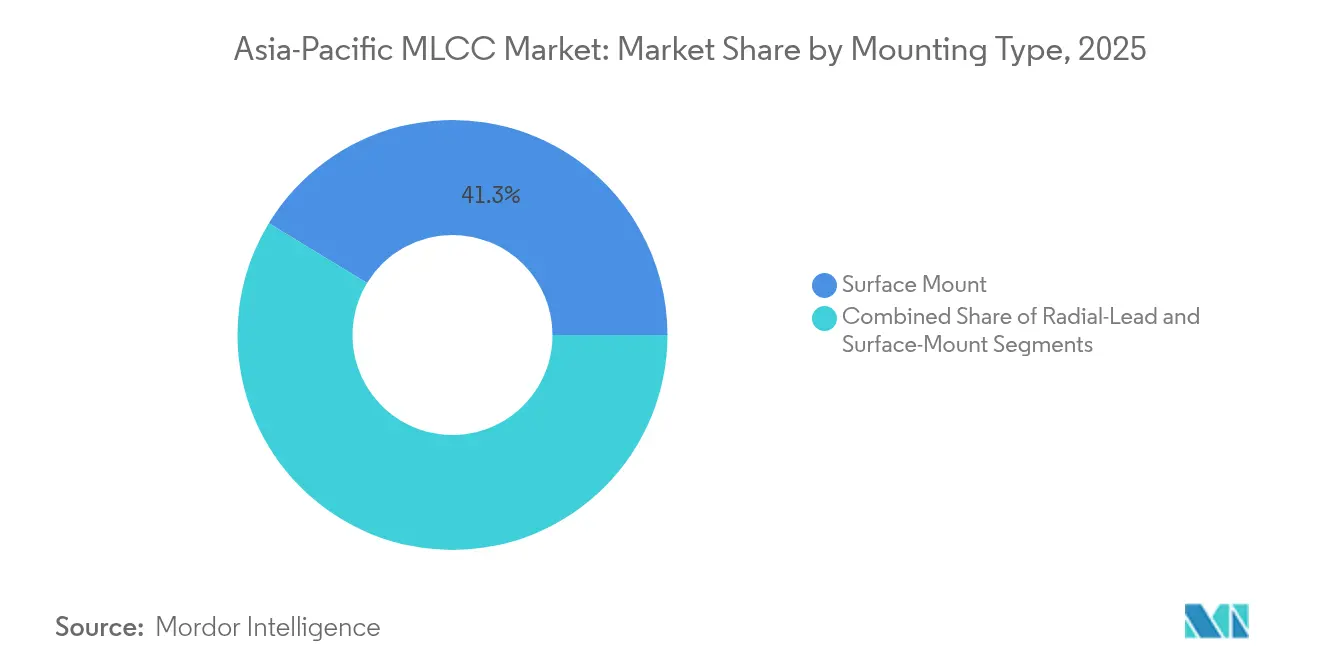

- Por Tipo de Montagem de MLCC, a tecnologia de montagem em superfície liderou o mercado de MLCC da Ásia Pacífico com uma participação de 41,30% em 2025; as variantes de tampa metálica registraram o CAGR mais elevado de 18,95% até 2031.

- Por Aplicação do Usuário Final, a eletrônica de consumo representou 50,95% do tamanho do mercado de MLCC da Ásia Pacífico em 2025, enquanto a demanda automotiva tem projeção de acelerar a um CAGR de 19,35% até 2031.

- Por geografia, o restante da Ásia Pacífico dominou o mercado de MLCC da Ásia Pacífico com 43,75% da participação de mercado em 2025; a China exibiu o CAGR mais rápido de 19,25% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MLCC da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento na produção de smartphones habilitados para 5G | +4.2% | China, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Eletrificação de veículos impulsionando o volume de MLCC por veículo | +5.8% | China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| A miniaturização de eletrônicos de consumo exige maior densidade de capacitância | +3.1% | Pan-regional | Curto prazo (≤ 2 anos) |

| Surgimento de dispositivos de IA de borda que exigem MLCC de alta frequência | +2.9% | China, Japão, Taiwan | Médio prazo (2-4 anos) |

| Implantações em larga escala de estações-base 5G em toda a Ásia | +3.7% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Programas de incentivo governamental expandindo a fabricação de componentes eletrônicos | +2.2% | Índia, China, Vietnã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Produção de Smartphones Habilitados para 5G

Os aparelhos de quarta geração incorporavam em média 800–900 MLCC, enquanto os modelos topo de linha 5G agora incorporam 1.200–1.500 unidades. A China, por si só, tem como meta mais de 5 milhões de estações-base até 2027, um impulso de infraestrutura que se traduz em demanda de aparelhos por equivalentes sub-1 nH de alto fator Q utilizados em módulos de front-end de RF. O lançamento, em fevereiro de 2024, pela Murata Manufacturing Co., Ltd. de um MLCC de 100 V de alto fator Q no formato 0402 ilustra como fornecedores com composições cerâmicas proprietárias conquistam posições de projeto em antenas ultracompactas e bancos de filtros. [1]Murata Manufacturing Co., Ltd., "Murata Apresenta o Menor MLCC de 100 V de Alto Fator Q do Mundo," murata.com Os fabricantes coreanos e japoneses, que já fornecem aos principais fabricantes de equipamentos originais de aparelhos, são os primeiros a se beneficiar, enquanto as marcas chinesas aceleram o fornecimento "local para local" para mitigar choques geopolíticos.

Eletrificação de Veículos Impulsionando o Volume de MLCC por Veículo

Os veículos elétricos a bateria requerem 18.000–20.000 capacitores, em comparação com 3.000–5.000 unidades em modelos a gasolina, tornando o automóvel o ponto de inserção de crescimento mais rápido no mercado de MLCC da Ásia Pacífico. A migração para auxiliares de 48 V e inversores de tração de 800 V eleva as classes de tensão para 100 V e acima, motivando o lançamento, em abril de 2025, pela TDK Corporation de um MLCC de 10 µF e 100 V qualificado de acordo com os padrões AEC-Q200. [2]TDK Corporation, "Capacitores Cerâmicos Multicamadas com a Maior Capacitância da Indústria a 100 V," tdk.com A Samsung Electro-Mechanics seguiu em fevereiro de 2025 com o primeiro capacitor classificado para LiDAR, destacando como os subsistemas de ADAS ampliam o conteúdo total endereçável por veículo. Os ciclos de qualificação automotiva levam de três a cinco anos, preservando o poder de precificação para os participantes estabelecidos.

A Miniaturização de Eletrônicos de Consumo Exige Maior Densidade de Capacitância

A Murata Manufacturing Co., Ltd. atingiu 100 µF em um encapsulamento 0603 em julho de 2024, reduzindo a área de placa em 60% enquanto dobrava a capacitância por milímetro quadrado. Dispositivos vestíveis, telefones dobráveis e laptops ultrafinos estão todos migrando para ocupações sub-0402. O lançamento, em março de 2025, pela Kyocera AVX Components Corporation de um componente 0402 de 47 µF demonstra uma dinâmica de seguidor rápido que eleva a barreira de entrada para fornecedores que carecem de expertise em deposição de camadas finas. À medida que os dispositivos 0201 penetram nas redes de distribuição de energia, fábricas sem controles de metrologia óptica e densidade de defeitos não conseguem competir em rendimento.

Surgimento de Dispositivos de IA de Borda que Exigem MLCC de Alta Frequência

Os servidores de IA consomem 2 a 3 vezes a capacitância total de racks convencionais e requerem valores de ESR muito baixos em frequências superiores a 500 kHz. O portfólio de 25 V da Samsung Electro-Mechanics para reguladores de memória DDR5 atende exatamente a essa zona de modo de comutação. A construção de centros de dados de IA na China, incentivada pelo 14.º Plano Quinquenal, concentra a demanda por esses MLCC premium nos agrupamentos de Guangdong, Xangai e Jiangsu. Os fornecedores japoneses e coreanos com forte pedigree em alta frequência garantem os volumes de produção iniciais, enquanto os ODMs taiwaneses incentivam a qualificação de segunda fonte para estabilizar o fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desequilíbrio crônico entre oferta e demanda gerando volatilidade de preços | -2.8% | Pan-regional | Curto prazo (≤ 2 anos) |

| Flutuações de custos de níquel e terras raras | -1.9% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Interrupções no fornecimento de matérias-primas por desastres naturais | -2.4% | Estados Unidos, Japão, Filipinas | Curto prazo (≤ 2 anos) |

| Elevadas barreiras técnicas de entrada limitando novas capacidades | -1.5% | Ásia Pacífico Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desequilíbrio Crônico entre Oferta e Demanda Gerando Volatilidade de Preços

Desde 2020, os principais produtores redirecionaram a capacidade para SKUs de grau automotivo e industrial, deixando os MLCC de commodities de médio alcance com fornecimento insuficiente. Os prazos de entrega para os populares componentes 0402 de 1 µF e 16 V ultrapassaram 52 semanas no início de 2025, restringindo os montadores de placas a jusante. Eventos de desastres naturais — como a interrupção, em setembro de 2024, pelo furacão Helene na mineração de quartzo de alta pureza — expuseram a fragilidade nos insumos a montante críticos para os pós dielétricos de granulação fina. [3]TechXplore, "O Furacão Helene Fechou uma Mina na Carolina do Norte Fundamental para o Fornecimento de Semicondutores," techxplore.com As empresas verticalmente integradas que possuem síntese de pó cerâmico e linhas internas de galvanoplastia de primeira linha estão mais bem equipadas para navegar por escassez do que os distribuidores dependentes de compras no mercado spot.

Flutuações de Custos de Níquel e Terras Raras

As pilhas de eletrodos consomem pasta de níquel, enquanto os sistemas cerâmicos de alta permissividade relativa dependem de disprósio e outros elementos de terras raras pesadas. As regulamentações da China de outubro de 2024 introduziram auditorias de rastreabilidade nas cotas de exportação, comprimindo a disponibilidade para o mercado e elevando os preços spot apesar de uma queda de 30% no início do ano. Fornecedores com contratos a prazo e tecnologias de recuperação parcialmente amortecem as oscilações de margem bruta; os novos entrantes menores veem a lucratividade se deteriorar à medida que os preços dos pós flutuam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dielétrico: Classe 1 Mantém Vantagem de Desempenho

Os dispositivos de Classe 1 detinham uma participação de 62,10% em 2025, uma posição de liderança enraizada no desempenho com coeficiente de temperatura próximo de zero, essencial para amplificadores de potência de RF e circuitos de temporização de precisão. Os preços médios de venda associados aos componentes de Classe 1 tendem a ser 15–20% mais elevados do que os da Classe 2, pois a eficiência volumétrica não pode compensar a necessidade de capacitância estável na faixa de temperatura de –55 °C a 125 °C. Como resultado, o tamanho do mercado de MLCC da Ásia Pacífico vinculado à Classe 1 está definido para crescer de USD 11,74 bilhões em 2026 para USD 28,06 bilhões até 2031. A vantagem de propriedade intelectual do Japão nas composições C0G/NP0 mantém o controle de alta barreira, enquanto as expansões de fábricas chinesas atualmente se concentram em linhas de Classe 2 de alta capacitância.

O aumento nas remessas de rádio 5G impulsiona a demanda pela Classe 1 para crescimento de dois dígitos nos setores de aparelhos, small cells e estações-base. Ao mesmo tempo, as unidades de controle eletrônico automotivo estão apertando as janelas de tolerância sob as normas de segurança funcional ISO 26262, levando os fornecedores de Nível 1 a preferirem a Classe 1 para controladores de trem de força e de freios. Essa curva de adoção dupla explica por que o mercado de MLCC da Ásia Pacífico registra um dos maiores prêmios de crescimento em comparação com outros componentes passivos.

Por Tamanho de Encapsulamento: Formato 402 Supera a Liderança do 201

Os encapsulamentos 201 entregaram 55,85% da receita de 2025, mas o tamanho 402 registra o CAGR mais rápido de 19,10% até 2031. Esse desempenho decorre de um ponto de inflexão em que os engenheiros de redes de distribuição de energia desejam acima de 22 µF em ocupações com espessura não superior a 0,6 mm. O anúncio da Murata Manufacturing Co., Ltd. do MLCC de 100 µF em 0603 destaca como a miniaturização contínua continua a se propagar para contornos cada vez menores sem sacrificar a densidade de capacitância. À medida que a indústria de MLCC da Ásia Pacífico transita para camadas cerâmicas de 20 µm, o controle da densidade de defeitos torna-se o fator-chave que determina os rendimentos viáveis de sub-0402.

O tamanho do mercado de MLCC da Ásia Pacífico, relacionado às remessas de 402, tem projeção de aumentar de USD 4,34 bilhões em 2026 para USD 10,44 bilhões em 2031. As bases de produção residem cada vez mais na Malásia e no Vietnã, onde salas limpas de nova construção oferecem replicação de "cópia exata" das receitas de processo das sedes. As alocações de despesas de capital têm como alvo fornos de sinterização de fonte dupla para proteger contra riscos de interrupção de energia.

Por Tensão: SKUs de Alta Tensão Comandam Prêmios

Os MLCC de baixa tensão representaram 58,90% do faturamento de 2025, mas os componentes de alta tensão (≥500 V) cresceram mais rapidamente, a um CAGR de 18,35%, impulsionados pela proliferação de inversores de tração para veículos elétricos e inversores solares. A participação do mercado de MLCC da Ásia Pacífico para dispositivos de alta tensão é modesta, mas imediatamente lucrativa, com preços médios de venda unitários de três a cinco vezes superiores aos dos smartphones. A TDK Corporation utiliza tecnologia de controle de vazios em eletrodos laminados para certificar MLCC de 100 V para sistemas auxiliares de 48 V, enquanto a Murata Manufacturing Co., Ltd. e a Samsung Electro-Mechanics expandem suas linhas de 630 V para filtragem de elo CC em carregadores embarcados.

A adoção de longo prazo depende de espessura estável da camada dielétrica superior a 25 µm, compelindo os fornecedores a implantar fornos de co-sinterização avançados e salas limpas com controle de umidade. Os fornecedores japoneses já detêm ampla cobertura de patentes, tornando licenças ou P&D em campo verde uma barreira onerosa para os retardatários.

Por Tipo de Montagem: Aumento da Tampa Metálica em Zonas de Serviço Severo

As configurações de montagem em superfície permanecem o principal recurso, representando 41,30% do faturamento de 2025. Ainda assim, as variantes de tampa metálica, valorizadas pela robustez mecânica sob ciclagem térmica, registram um CAGR de 18,95% com base em programas automotivos e aeroespaciais. As revisões do AEC-Q200 agora encorajam terminações de tampa metálica para zonas que excedam 125 °C ou suportem vibração acima de 14 grms. Como resultado, o tamanho do mercado de MLCC da Ásia Pacífico para componentes de tampa metálica poderá triplicar para USD 6,62 bilhões até 2031. A complexidade do processo e o menor rendimento em comparação com as terminações padrão de Ni/Sn limitam o campo de fornecedores a um punhado de linhas altamente automatizadas no Japão e na Coreia do Sul.

Por Aplicação do Usuário Final: Automotivo Reduzindo a Diferença em Relação à Eletrônica de Consumo

A eletrônica de consumo contribuiu com 50,95% da receita de 2025; no entanto, a penetração automotiva, avançando a um CAGR de 19,35%, deverá impulsionar o segmento de USD 4,58 bilhões em 2026 para quase USD 11,13 bilhões em 2031. A indústria de MLCC da Ásia Pacífico responde com portfólios diferenciados de alta tensão e alta confiabilidade que atendem aos controles ISO 26262 e IATF 16949. Em paralelo, as implantações de infraestrutura de telecomunicações vinculadas ao 5G e ao Open RAN adicionam demanda estável multibilionária por capacitores de grau RF.

Análise Geográfica

O restante da Ásia Pacífico detém 43,75% do faturamento de 2025, graças a um agrupamento de centros de EMS que integram capacitores diretamente em PCBAs destinados a fabricantes de equipamentos originais globais de aparelhos e laptops. O Vietnã e a Malásia atraem linhas incrementais à medida que grupos japoneses e coreanos diversificam para longe da exposição a um único país. A expansão das Filipinas da Murata Manufacturing Co., Ltd., avaliada em JPY 11,2 bilhões, assegura a continuidade da produção de capacitores enquanto captura incentivos fiscais locais.

O impulso da China repousa sobre os dois pilares do maior mercado de veículos elétricos do mundo e de uma agenda agressiva de macrocélulas 5G. A eletrificação de veículos de passeio, com projeção de atingir 36% de penetração até 2024, deve adicionar até 280 bilhões de unidades de MLCC anualmente até 2027. Os fabricantes domésticos, como a Fenghua Advanced Technology (Holdings) Co., Ltd., aceleram os cronogramas de construção de fábricas, mas os segmentos automotivos premium e de alta frequência ainda dependem de importações japonesas sob acordos de fornecimento de longo prazo. A rastreabilidade de terras raras impulsionada por políticas introduz incerteza de custos, levando os fabricantes de equipamentos originais a jusante a considerar o fornecimento duplo do Sudeste Asiático.

O Japão e a Coreia do Sul, embora menores em volume de remessas, dominam nichos de alta intensidade tecnológica. As patentes de co-sinterização de camadas finas da Murata Manufacturing Co., Ltd. e o know-how de minimização de vazios da Samsung Electro-Mechanics ancoram reservas de margens premium. O lançamento do PLI da Índia cria uma demanda incipiente por tonelagem local de MLCC, com pelo menos dois concorrentes multinacionais supostamente avaliando locais em Tamil Nadu e Gujarat para um início de operações em 2026.

Cenário Competitivo

Inovação e Especialização Impulsionam o Sucesso no Mercado

Os participantes estabelecidos japoneses mantêm aproximadamente 56% da participação regional, com a Murata Manufacturing Co., Ltd. respondendo isoladamente por um estimado 34%. As elevadas barreiras de entrada abrangem portfólios de propriedade intelectual em composições cerâmicas com mais de 30 anos, relacionamentos com fabricantes de equipamentos originais de várias décadas e rigorosos pedigrees de qualidade automotiva. A concorrente coreana Samsung Electro-Mechanics integra-se a montante com a Samsung Electronics para atender à demanda por aparelhos e DIMMs de memória, permitindo economias de escopo que os novos concorrentes chineses têm dificuldade em igualar.

Os gastos de capital estratégicos concentram-se em linhas sub-0201, pilhas de alta tensão acima de 100 V e cobertura de riscos geográficos. A planta do Vietnã da Murata Manufacturing Co., Ltd. em 2025 deve adicionar 12 bilhões de unidades anualmente até 2027, enquanto a TDK Corporation investe em eletrificação de fornos e abatimento de CO₂ para atender à conformidade com emissões de Escopo 1. Os novos entrantes chineses, que aproveitam a mão de obra de baixo custo e os subsídios estatais, têm dificuldade em atingir as metas de zero ppm do AEC-Q200 exigidas pelos clientes automotivos globais de Nível 1. À medida que os ciclos de projeto para aceleradores de IA se encurtam, os ODMs valorizam cada vez mais os fornecedores capazes de co-projetar redes de distribuição de energia, solidificando a participação dos líderes tecnológicos.

O interesse em fusões e aquisições concentra-se em especialistas em tampa metálica de nicho e ultra-alta tensão. A integração vertical na síntese de pó reaparece como proteção contra oscilações de preços a montante, com pelo menos dois grandes fabricantes japoneses supostamente negociando participações em minas de titanato de bário no Sudeste Asiático.

Líderes da Indústria de MLCC da Ásia Pacífico

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Julho de 2025: Murata Manufacturing Co., Ltd. inicia a produção em massa de um MLCC de 47 µF no tamanho 0402 para redes de distribuição de energia de servidores de IA

- Maio de 2023: Murata Manufacturing Co., Ltd. inicia a construção de um novo edifício no Vietnã para expandir a capacidade de bobinas automotivas

- Abril de 2025: TDK Corporation lança um MLCC automotivo de 10 µF e 100 V no encapsulamento 3225, destinado a sistemas de 48 V

- Março de 2025: A Índia aprova um esquema PLI de ₹22.919 crore para catalisar o investimento em componentes passivos

Escopo do Relatório do Mercado de MLCC da Ásia Pacífico

Classe 1, Classe 2 são cobertas como segmentos por Tipo de Dielétrico. 0 201, 0 402, 0 603, 1 005, 1 210, Outros são cobertos como segmentos por Tamanho de Encapsulamento. 500V a 1000V, Menos de 500V, Mais de 1000V são cobertos como segmentos por Tensão. 100µF a 1000µF, Menos de 100µF, Mais de 1000µF são cobertos como segmentos por Capacitância. Tampa Metálica, Terminal Radial, Montagem em Superfície são cobertos como segmentos por Tipo de Montagem de MLCC. Aeroespacial e Defesa, Automotivo, Eletrônica de Consumo, Industrial, Dispositivos Médicos, Energia e Utilidades, Telecomunicação, Outros são cobertos como segmentos por Usuário Final. China, Índia, Japão, Coreia do Sul, Outros são cobertos como segmentos por País.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Outros Tamanhos de Encapsulamento |

| Baixa Tensão (menor ou igual a 100 V) |

| Média Tensão (100 – 500 V) |

| Alta Tensão (acima de 500 V) |

| Tampa Metálica |

| Terminal Radial |

| Montagem em Superfície |

| Aeroespacial e Defesa |

| Automotivo |

| Eletrônica de Consumo |

| Industrial |

| Dispositivos Médicos |

| Energia e Utilidades |

| Telecomunicação |

| Outras Aplicações do Usuário Final |

| China |

| Japão |

| Coreia do Sul |

| Índia |

| Restante da Ásia Pacífico |

| Por Tipo de Dielétrico | Classe 1 |

| Classe 2 | |

| Por Tamanho de Encapsulamento | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Outros Tamanhos de Encapsulamento | |

| Por Tensão | Baixa Tensão (menor ou igual a 100 V) |

| Média Tensão (100 – 500 V) | |

| Alta Tensão (acima de 500 V) | |

| Por Tipo de Montagem de MLCC | Tampa Metálica |

| Terminal Radial | |

| Montagem em Superfície | |

| Por Aplicação do Usuário Final | Aeroespacial e Defesa |

| Automotivo | |

| Eletrônica de Consumo | |

| Industrial | |

| Dispositivos Médicos | |

| Energia e Utilidades | |

| Telecomunicação | |

| Outras Aplicações do Usuário Final | |

| Por País | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia Pacífico |

Definição de mercado

- MLCC (Capacitor Cerâmico Multicamadas) - Um tipo de capacitor que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrônicos.

- Tensão - A tensão máxima que um capacitor pode suportar com segurança sem sofrer ruptura dielétrica ou falha. Normalmente é expressa em volts (V)

- Capacitância - A medida da capacidade de um capacitor de armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no capacitor

- Tamanho de Encapsulamento - As dimensões físicas de um MLCC, normalmente expressas em códigos ou milímetros, indicando seu comprimento, largura e altura

| Palavra-chave | Definição |

|---|---|

| MLCC (Capacitor Cerâmico Multicamadas) | Um tipo de capacitor que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrônicos. |

| Capacitância | A medida da capacidade de um capacitor de armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no capacitor |

| Classificação de Tensão | A tensão máxima que um capacitor pode suportar com segurança sem sofrer ruptura dielétrica ou falha. Normalmente é expressa em volts (V) |

| ESR (Resistência em Série Equivalente) | A resistência total de um capacitor, incluindo sua resistência interna e resistências parasitas. Afeta a capacidade do capacitor de filtrar ruídos de alta frequência e manter a estabilidade em um circuito. |

| Material Dielétrico | O material isolante utilizado entre as camadas condutoras de um capacitor. Em MLCCs, os materiais dielétricos comumente utilizados incluem materiais cerâmicos como titanato de bário e materiais ferroelétricos |

| SMT (Tecnologia de Montagem em Superfície) | Um método de montagem de componentes eletrônicos que envolve a fixação de componentes diretamente na superfície de uma placa de circuito impresso (PCI), em vez de montagem por furo passante. |

| Soldabilidade | A capacidade de um componente, como um MLCC, de formar uma junta de solda confiável e durável quando submetido a processos de soldagem. Boa soldabilidade é crucial para a correta montagem e funcionalidade dos MLCCs nas PCIs. |

| RoHS (Restrição de Substâncias Perigosas) | Uma diretiva que restringe o uso de certos materiais perigosos, como chumbo, mercúrio e cádmio, em equipamentos elétricos e eletrônicos. A conformidade com o RoHS é essencial para os MLCCs automotivos devido às regulamentações ambientais |

| Tamanho de Encapsulamento | As dimensões físicas de um MLCC, normalmente expressas em códigos ou milímetros, indicando seu comprimento, largura e altura |

| Fratura por Flexão | Um fenômeno em que os MLCCs podem desenvolver rachaduras ou fraturas devido a tensões mecânicas causadas pela curvatura ou flexão da PCI. A fratura por flexão pode levar a falhas elétricas e deve ser evitada durante a montagem e o manuseio da PCI. |

| Envelhecimento | Os MLCCs podem sofrer alterações em suas propriedades elétricas ao longo do tempo devido a fatores como temperatura, umidade e tensão aplicada. O envelhecimento refere-se à alteração gradual das características do MLCC, que pode impactar o desempenho dos circuitos eletrônicos. |

| ASPs (Preços Médios de Venda) | O preço médio pelo qual os MLCCs são vendidos no mercado, expresso em milhões de USD. Reflete o preço médio por unidade |

| Tensão | A diferença de potencial elétrico em um MLCC, frequentemente categorizada em tensão de baixo alcance, tensão de médio alcance e tensão de alto alcance, indicando diferentes níveis de tensão |

| Conformidade do MLCC com o RoHS | Conformidade com a diretiva de Restrição de Substâncias Perigosas (RoHS), que restringe o uso de certas substâncias perigosas, como chumbo, mercúrio, cádmio e outras, na fabricação de MLCCs, promovendo a proteção ambiental e a segurança |

| Tipo de Montagem | O método utilizado para fixar os MLCCs a uma placa de circuito, como montagem em superfície, tampa metálica e terminal radial, que indica as diferentes configurações de montagem |

| Tipo de Dielétrico | O tipo de material dielétrico utilizado nos MLCCs, frequentemente categorizado em Classe 1 e Classe 2, representando diferentes características e desempenho dielétrico |

| Tensão de Baixo Alcance | MLCCs projetados para aplicações que requerem níveis de tensão mais baixos, tipicamente na faixa de baixa tensão |

| Tensão de Médio Alcance | MLCCs projetados para aplicações que requerem níveis de tensão moderados, tipicamente na faixa intermediária de requisitos de tensão |

| Tensão de Alto Alcance | MLCCs projetados para aplicações que requerem níveis de tensão mais elevados, tipicamente na faixa de alta tensão |

| Capacitância de Baixo Alcance | MLCCs com valores de capacitância mais baixos, adequados para aplicações que requerem menor armazenamento de energia |

| Capacitância de Médio Alcance | MLCCs com valores de capacitância moderados, adequados para aplicações que requerem armazenamento intermediário de energia |

| Capacitância de Alto Alcance | MLCCs com valores de capacitância mais elevados, adequados para aplicações que requerem maior armazenamento de energia |

| Montagem em Superfície | MLCCs projetados para montagem direta em superfície em uma placa de circuito impresso (PCI), permitindo utilização eficiente do espaço e montagem automatizada |

| Dielétrico de Classe 1 | MLCCs com material dielétrico de Classe 1, caracterizados por um alto nível de estabilidade, baixo fator de dissipação e baixa variação de capacitância em função da temperatura. São adequados para aplicações que requerem valores de capacitância precisos e estabilidade |

| Dielétrico de Classe 2 | MLCCs com material dielétrico de Classe 2, caracterizados por alto valor de capacitância, alta eficiência volumétrica e estabilidade moderada. São adequados para aplicações que requerem valores de capacitância mais elevados e são menos sensíveis a variações de capacitância em função da temperatura |

| RF (Radiofrequência) | Refere-se à faixa de frequências eletromagnéticas utilizadas em comunicações sem fio e outras aplicações, tipicamente de 3 kHz a 300 GHz, permitindo a transmissão e recepção de sinais de rádio para diversos dispositivos e sistemas sem fio. |

| Tampa Metálica | Uma cobertura metálica protetora utilizada em certos MLCCs (Capacitores Cerâmicos Multicamadas) para aumentar a durabilidade e proteger contra fatores externos como umidade e tensão mecânica |

| Terminal Radial | Uma configuração de terminais em MLCCs específicos em que os terminais elétricos se estendem radialmente do corpo cerâmico, facilitando a inserção e soldagem fáceis em aplicações de montagem por furo passante. |

| Estabilidade Térmica | A capacidade dos MLCCs de manter seus valores de capacitância e características de desempenho em uma faixa de temperaturas, garantindo operação confiável em condições ambientais variáveis. |

| Baixo ESR (Resistência em Série Equivalente) | MLCCs com baixos valores de ESR possuem resistência mínima ao fluxo de sinais de CA, permitindo transferência eficiente de energia e redução de perdas de potência em aplicações de alta frequência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Pontos de Dados: Nesta etapa, identificamos os principais pontos de dados cruciais para a compreensão do mercado de MLCC. Isso incluiu dados históricos e atuais de produção, bem como métricas críticas de dispositivos, como taxa de adoção, vendas, volume de produção e preço médio de venda. Adicionalmente, estimamos volumes futuros de produção e taxas de adoção para MLCCs em cada categoria de dispositivo. Os prazos de entrega também foram determinados, auxiliando na previsão das dinâmicas do mercado ao compreender o tempo necessário para produção e entrega, aprimorando assim a precisão de nossas projeções.

- Etapa 2: Identificar Variáveis-Chave: Nesta etapa, focamos na identificação de variáveis cruciais essenciais para a construção de um modelo de previsão robusto para o mercado de MLCC. Essas variáveis incluem prazos de entrega, tendências nos preços de matérias-primas utilizadas na fabricação de MLCCs, dados de vendas automotivas, números de vendas de eletrônicos de consumo e estatísticas de vendas de veículos elétricos (VE). Por meio de um processo iterativo, determinamos as variáveis necessárias para a previsão precisa do mercado e procedemos ao desenvolvimento do modelo de previsão com base nessas variáveis identificadas.

- Etapa 3: Construir um Modelo de Mercado: Nesta etapa, utilizamos dados de produção e variáveis-chave de tendências do setor, como preço médio, taxa de adoção e dados de produção previstos, para construir um modelo abrangente de estimativa de mercado. Ao integrar essas variáveis críticas, desenvolvemos uma estrutura robusta para a previsão precisa de tendências e dinâmicas de mercado, facilitando assim a tomada de decisões informadas no cenário do mercado de MLCC.

- Etapa 4: Validar e Finalizar: Nesta etapa crucial, todos os números e variáveis de mercado obtidos por meio de um modelo matemático interno foram validados por meio de uma extensa rede de especialistas em pesquisa primária de todos os mercados estudados. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 5: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataforma de Assinatura