Tamanho e Participação do Mercado de Gestão de Resíduos de Construção e Demolição

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 123.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 167.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.23% CAGR |

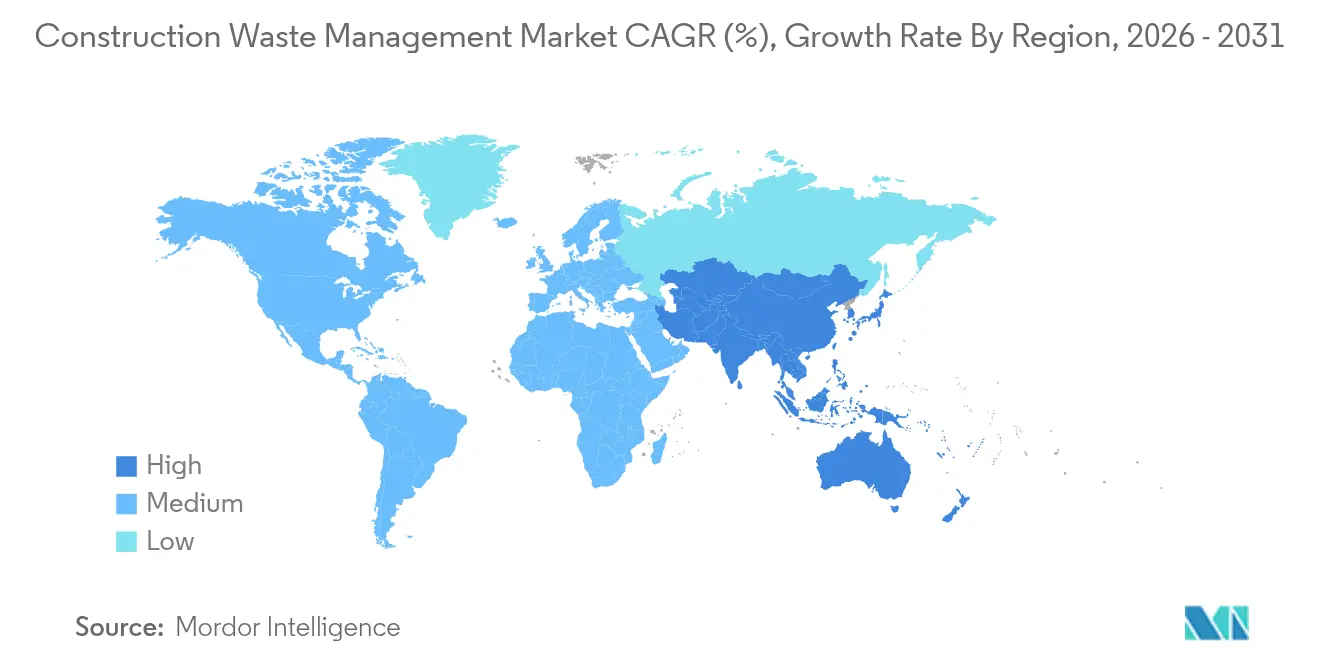

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

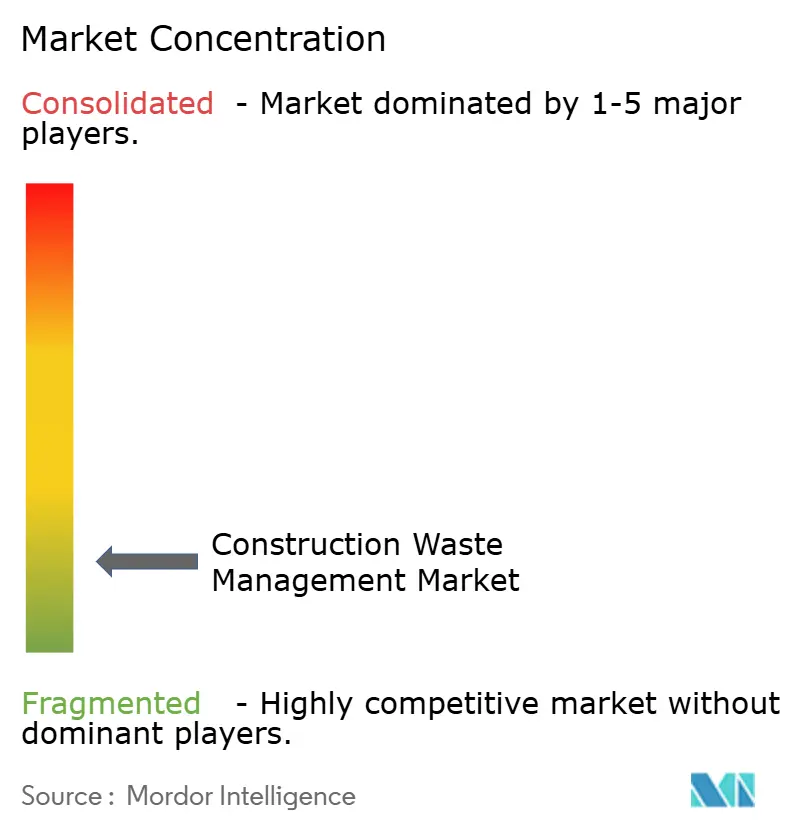

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos de Construção e Demolição por Mordor Intelligence

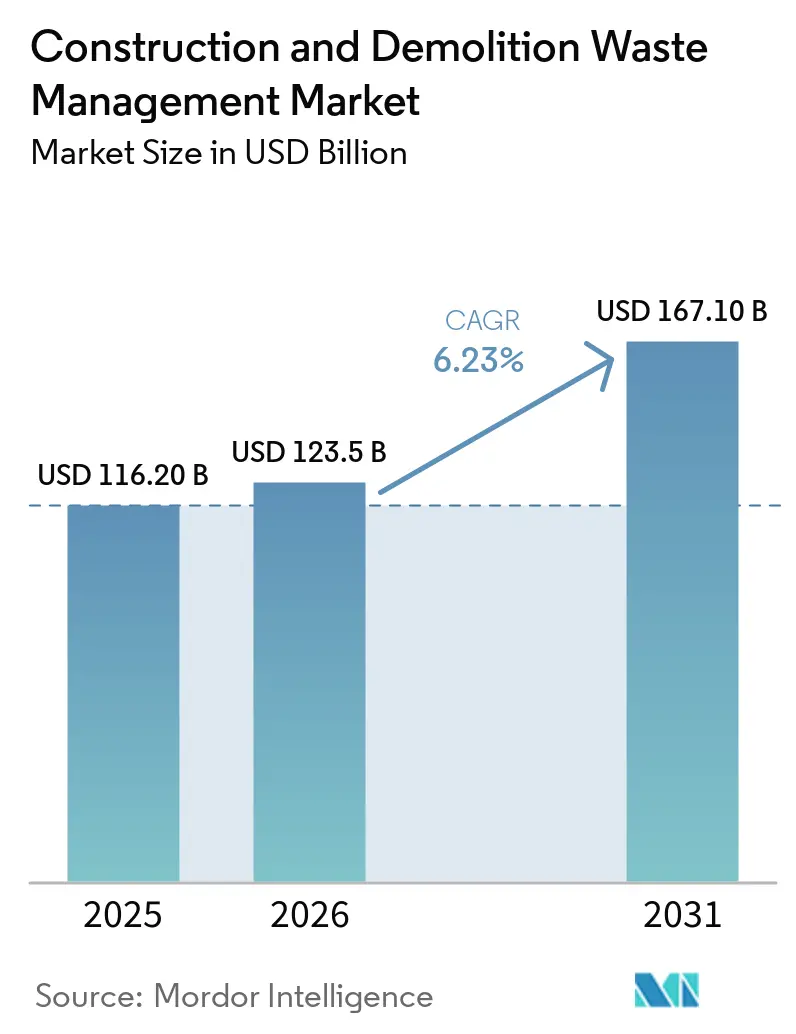

O tamanho do Mercado de Gestão de Resíduos de Construção e Demolição foi avaliado em USD 116,20 bilhões em 2025 e estima-se que cresça de USD 123,5 bilhões em 2026 para atingir USD 167,10 bilhões até 2031, a um CAGR de 6,23% durante o período de previsão (2026-2031).

Os mandatos regulatórios estão elevando as metas de desvio e recuperação, o que sustenta investimentos constantes em capacidade de triagem e processamento em regiões maduras e emergentes. A rápida urbanização na Ásia e o financiamento multilateral para infraestrutura resiliente na África estão expandindo os volumes de resíduos e formalizando os caminhos de descarte, o que beneficia operadores integrados com escala. A aquisição circular, os passaportes digitais de produtos e as regras de carbono incorporado estão redirecionando a demanda para materiais secundários certificados e cadeia de custódia verificável, o que favorece operadores ricos em dados capazes de comprovar o conteúdo reciclado. Subsídios públicos na América do Norte e a harmonização de políticas na Europa continuam a direcionar capital para triagem óptica e recuperação de materiais habilitada por IA, enquanto a absorção corporativa de reciclados valida o caso de negócio para produtos de maior qualidade.

Principais Conclusões do Relatório

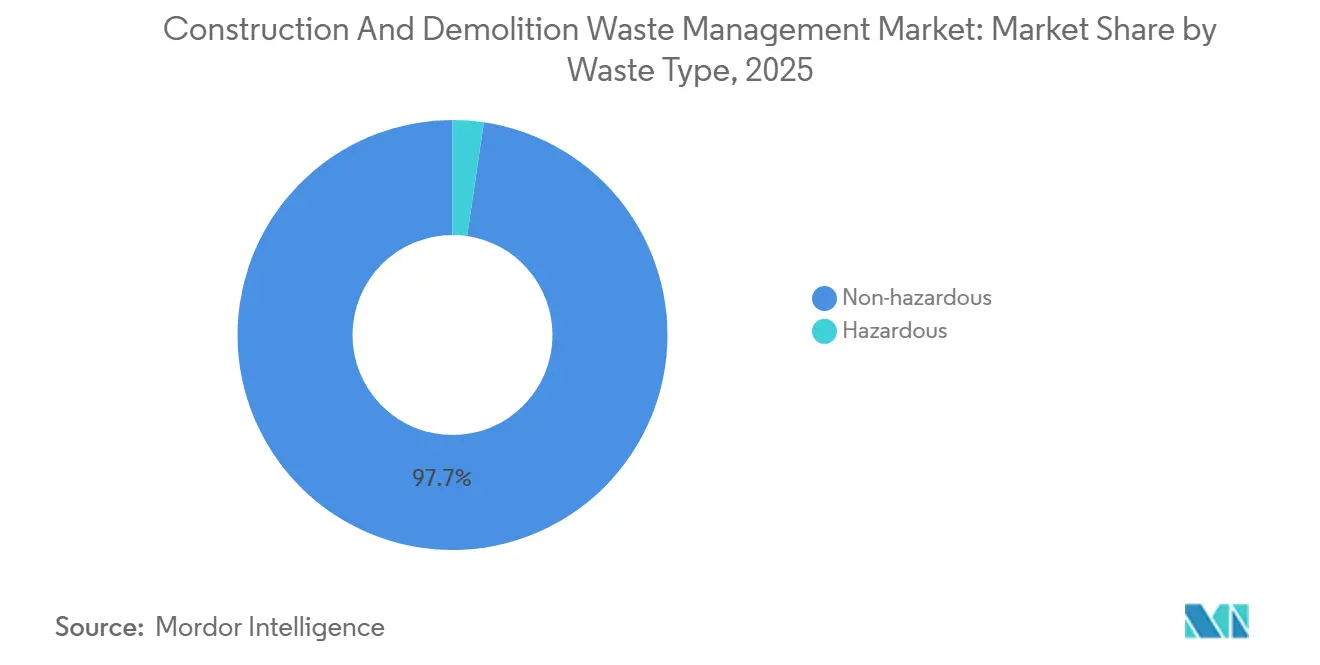

- Por tipo de resíduo, os resíduos não perigosos lideraram com 97,67% da participação do Mercado de Gestão de Resíduos de Construção e Demolição em 2025 e estão projetados para expandir a um CAGR de 6,71% até 2031.

- Por material, concreto e tijolos detiveram 60,42% de participação no tamanho do Mercado de Gestão de Resíduos de Construção e Demolição em 2025 e devem crescer a um CAGR de 6,56% até 2031.

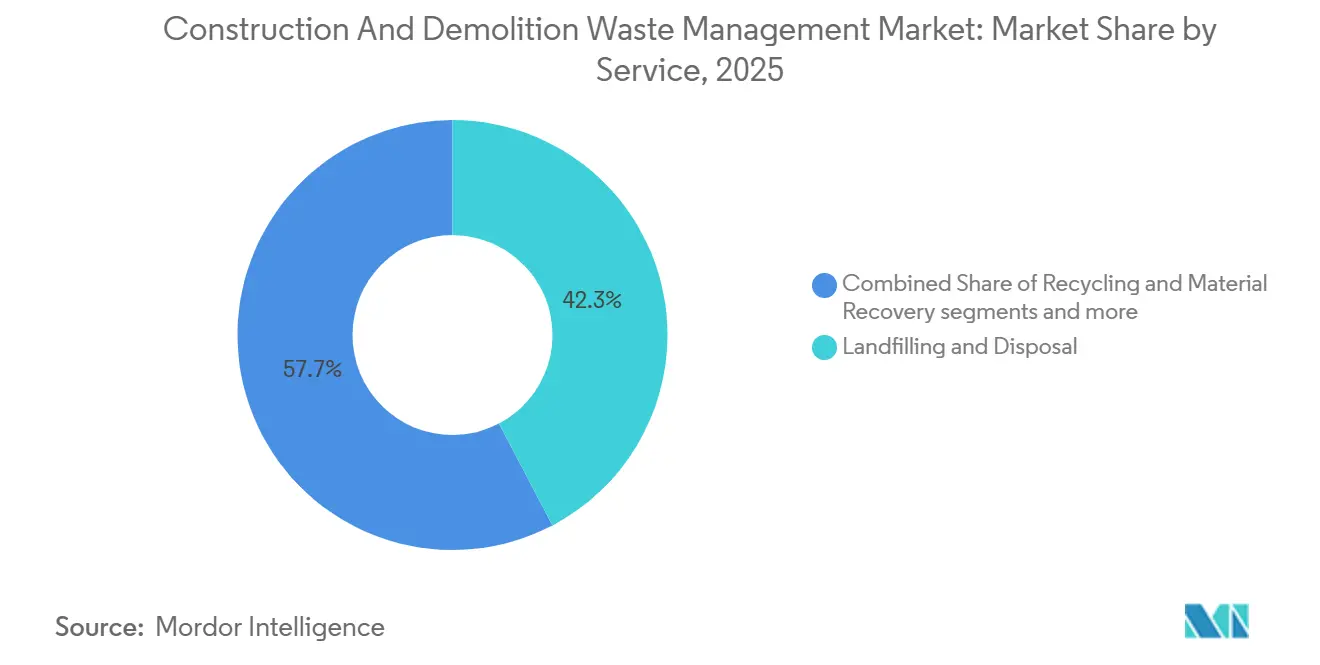

- Por serviço, aterramento e descarte detiveram 42,31% de participação em 2025 e avançam a um CAGR de 6,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Resíduos de Construção e Demolição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços tecnológicos em equipamentos de triagem, processamento e reciclagem de resíduos | +1.8% | Global, concentrado em mercados desenvolvidos (América do Norte, Europa, regiões centrais da Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Regulamentações e políticas governamentais rigorosas para redução e reciclagem de resíduos | +1.5% | Global, particularmente forte na UE, América do Norte, China | Médio prazo (2-4 anos) |

| Demanda crescente por materiais de construção reciclados devido à escassez de recursos | +1.2% | Global, com ganhos iniciais em mercados com restrição de recursos (UE, Japão, Singapura) | Médio prazo (2-4 anos) |

| Adoção crescente de princípios de economia circular no setor de construção | +1.0% | Global, liderado pela UE e mercados selecionados da Ásia-Pacífico (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Conscientização crescente sobre sustentabilidade ambiental e redução da pegada de carbono | +0.6% | Global, mais forte em mercados com mandatos de relatórios ESG | Longo prazo (≥ 4 anos) |

| Crescente urbanização e atividades de desenvolvimento de infraestrutura em todo o mundo | +0.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Equipamentos de Triagem, Processamento e Reciclagem de Resíduos

A automação e a IA estão redefinindo a economia da recuperação mista de resíduos de construção e demolição ao melhorar o reconhecimento, a pureza e a consistência entre as frações minerais e não minerais. Os sistemas de quarta geração ZenRobotics da Terex elevaram as capacidades de identificação para mais de 500 categorias de resíduos e alcançaram até 80 seleções por minuto, o que permite uma separação mais limpa de fluxos de plásticos e madeira em escala. Pesquisas da Universidade Aalto constataram que a triagem automatizada habilitada por visão computacional reduziu os custos comparativos em 27% quando os salários de mão de obra superavam EUR 20.980 anuais e reduziu os requisitos de mão de obra em 91,7% em comparação com linhas convencionais, melhorando a viabilidade no nível das instalações. A digitalização também está aumentando o rendimento em aplicações de alta demanda, com a Planta de Reciclagem 4.0 da HAZEMAG atingindo 300 toneladas por hora e incorporando análises como gerenciamento de receitas e pesagem de correias para atender às necessidades de qualidade do mercado final. Abordar a contaminação é fundamental porque o custo de externalidade global dos fluxos de resíduos mal gerenciados tem sido significativo, e os sensores robóticos agora distinguem características sutis, como tinta em madeira, para melhorar os caminhos de reutilização.

Regulamentações e Políticas Governamentais Rigorosas para Redução e Reciclagem de Resíduos

O ambiente de políticas se intensificou em 2024-2026 à medida que os reguladores vincularam as metas de desvio aos relatórios de carbono incorporado e aos requisitos de rastreabilidade em licenças e compras públicas. O Regulamento de Produtos de Construção revisado da UE exige Declarações Ambientais de Produto com indicadores de carbono, enquanto a agenda de competitividade da região visa dobrar a taxa de uso de materiais circulares para 24% até 2030, a partir de 12,2% em 2024. Os Estados-Membros estão trabalhando em direção a critérios harmonizados de fim de resíduo para fluxos de alto potencial, como agregados, concreto, tijolos de argila cozida e gesso, para aumentar a confiança nos materiais secundários.[1]Serviço de Publicações da União Europeia, "Critérios de fim de resíduo para materiais de construção," Serviço de Publicações, op.europa.eu Nos Estados Unidos, as subvenções SWIFR exigem que os beneficiários relatem as tonelagens de resíduos de construção e demolição coletadas, recicladas e gerenciadas por tipo de material, o que fortalece a mensuração e a responsabilização pelos resultados de recuperação. O 14º Plano Quinquenal da China sobre Economia Circular estabelece metas para metais não ferrosos reciclados e uma indústria de reciclagem de recursos avaliada em RMB 5 trilhões (USD 694,4 bilhões) até 2025, sinalizando demanda sustentada por materiais recuperados em programas de infraestrutura.[2]Agência Internacional de Energia, "14º Plano Quinquenal sobre Economia Circular," AIE, iea.org

Demanda Crescente por Materiais de Construção Reciclados Devido à Escassez de Recursos

A pressão sobre os agregados naturais e as matérias-primas está aumentando à medida que as tendências globais de extração se aceleram, o que eleva a atratividade dos agregados reciclados de alta qualidade em projetos urbanos. Inovações de processo, como lavagem ácida, tratamento alcalino e carbonatação acelerada, melhoram o desempenho e a permeabilidade dos agregados de concreto reciclado, ampliando os casos de uso estrutural enquanto reduzem as emissões incorporadas e o consumo de água. Iniciativas corporativas como o ECOCycle da Holcim UK, que integra um mínimo de 10% de conteúdo reciclado de resíduos de construção e demolição com uma meta de 20% para 2030, ilustram como os portfólios de produtos estão se ajustando a critérios de aquisição que elevam a circularidade nas licitações. As regiões em desenvolvimento também estão comprometendo recursos para suprir lacunas de oferta de agregados recuperados, como visto no plano de investimento em economia circular do Cazaquistão até 2030.[3]Banco Mundial, "Projeto de Gestão de Poluição e Resíduos da República Democrática Popular do Laos," Banco Mundial, worldbank.org A expansão do mercado de materiais de construção verdes da China e os padrões de avaliação revisados que exigem maior conteúdo reciclado sustentam a demanda crescente por materiais secundários conformes. Na Ucrânia, plantas municipais estão convertendo entulho de demolição em insumos para reparos de estradas, mostrando como os investimentos em capacidade podem estabilizar o fornecimento em contextos de reconstrução.

Adoção Crescente de Princípios de Economia Circular no Setor de Construção

Os resíduos de construção e demolição constituem o maior fluxo único de resíduos na UE, e a adoção da economia circular está crescendo por meio de metas, regras de aquisição e normas de construção que valorizam a reutilização, a reciclagem de alta qualidade e a rastreabilidade. O Japão demonstra demolição seletiva avançada e taxas de reciclagem de concreto quase totais, aproveitando tecnologias como o Tecorep para manter produtos de alta qualidade. O Green Mark de Singapura incentiva o conteúdo reciclado em aplicações não estruturais e alinha grandes projetos com metas de agregados reciclados, reforçando os sinais de mercado para materiais secundários. Projetos da UE como o RECOMPOSE validaram elementos estruturais, como lajes mistas de aço e concreto usando agregado reciclado, com modelagem que adere aos requisitos de confiabilidade do Eurocódigo. Fundos nacionais e regionais, como o apoio de Navarra para a recuperação de resíduos de construção e demolição e industriais, estão movendo capital para instalações e padrões que podem escalar a reutilização de alto valor em vez da reciclagem de baixo valor. As normas da ISO TC 323 sobre mensuração e fichas de dados de circularidade de produtos agora fornecem uma linguagem comum para as empresas à medida que os requisitos de relatórios da UE se tornam mais rigorosos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital para infraestrutura e equipamentos de gestão de resíduos | -0.7% | Global, particularmente agudo em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Disponibilidade limitada de instalações avançadas de reciclagem em regiões em desenvolvimento | -0.5% | África Subsaariana, Sul da Ásia, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| A contaminação dos fluxos de resíduos reduz a reciclabilidade e a qualidade do material | -0.4% | Global, mais grave em mercados sem mandatos de separação na fonte | Médio prazo (2-4 anos) |

| Falta de conscientização e treinamento inadequado entre a força de trabalho da construção | -0.3% | Global, pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Infraestrutura e Equipamentos de Gestão de Resíduos

A intensidade de capital para coleta, transferência, triagem e processamento de resíduos de construção e demolição continua sendo o maior obstáculo em muitas regiões, particularmente onde as taxas de descarte são baixas e os spreads de commodities são estreitos. Programas recentes de financiamento público são projetados para reduzir as barreiras de custo inicial por meio de subsídios e transferências baseadas em desempenho, mas compromissos de financiamento plurianuais e obrigações de relatórios adicionam complexidade para governos locais e operadores privados. A abordagem de subsídios baseados em desempenho da Indonésia, agora sendo implementada em 30 governos locais, mostra como o capital pode ser vinculado à separação na fonte e à recuperação de custos, embora a capacidade de execução varie. O programa nacional da República Democrática Popular do Laos também combina equipamentos, instalações de transferência e melhorias de aterros com treinamento para trabalhadores informais, o que é essencial para a adoção, mas adiciona tempo de espera ao comissionamento. Em mercados avançados, classificadores de IA e linhas de alto rendimento requerem capital significativo, embora as curvas de aprendizado e as economias operacionais da digitalização estejam gradualmente fechando as lacunas de viabilidade.

Contaminação dos Fluxos de Resíduos Reduzindo a Reciclabilidade e a Qualidade do Material

A contaminação compromete a reciclabilidade e o valor do material, o que infla os resíduos e os custos de reprocessamento e mantém as taxas de desvio abaixo do potencial técnico em muitas cidades. As jurisdições estão respondendo com limites de desvio mais elevados, depósitos reembolsáveis e auditorias de conformidade que forçam uma melhor segregação inicial e desempenho verificado das instalações, o que ajuda a reduzir a contaminação na entrada das unidades de recuperação de materiais. Plataformas digitais para planos vinculados a licenças e uploads de recibos em tempo real estão aumentando a rastreabilidade e permitindo que os municípios apliquem consequências pelo não cumprimento, incluindo a perda de depósitos em projetos. As contramedidas técnicas também estão melhorando, incluindo visão computacional que detecta revestimentos de superfície e contaminantes incorporados que antes forçavam rebaixamentos para aterro ou descarte. As especificações federais e estaduais estão enrijecendo as práticas para prevenir a contaminação cruzada com resíduos perigosos, como as restrições das UFGS sobre a criação de fluxos de resíduos perigosos durante a britagem no local, o que eleva a disciplina de conformidade em todos os projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Dominância dos Resíduos Não Perigosos com Aceleração do Crescimento dos Resíduos Perigosos

Os resíduos não perigosos representaram 97,67% em 2025, enquanto os resíduos perigosos, com 2,33%, registraram o CAGR mais rápido de 7,21% até 2031, refletindo maior atenção aos materiais legados em edifícios e infraestruturas envelhecidos. Essa combinação mantém o mercado de gestão de resíduos de construção e demolição focado em frações minerais em grandes volumes, enquanto os sistemas de conformidade fortalecem a supervisão de amianto, chumbo e PCBs nos fluxos de trabalho de demolição. As regras locais de licenciamento e aceitação em aterros exigem cada vez mais certificações, notificações, manuseio especializado e agendamento, o que apoia o encaminhamento seguro e a documentação de materiais perigosos. As práticas em nível de condado, como aceitação somente com agendamento e padrões de embalagem, também refletem as salvaguardas operacionais em torno dos fluxos perigosos. As especificações de projetos federais agora restringem atividades no local que poderiam criar contaminação cruzada com resíduos perigosos, o que eleva o padrão para a contagem de desvios e os relatórios dos empreiteiros em todo o setor de gestão de resíduos de construção e demolição.

No lado dos resíduos não perigosos, melhorias tecnológicas e de processos estão aprimorando a qualidade e a comercialização dos produtos. Sistemas de separação por densidade em água e sistemas de jigging demonstraram frações minerais de alta pureza, melhorando as métricas de desempenho que importam para os usuários finais em aplicações de base de estradas e estruturais. Normas e protocolos para demolição seletiva e garantia de qualidade estão fomentando a confiança nos materiais reciclados, o que apoia a reutilização de maior valor e reduz o risco de reciclagem de baixo valor no mercado de gestão de resíduos de construção e demolição. As estruturas de relatórios digitais estão enrijecendo os controles de contaminação e garantindo que os constituintes perigosos não sejam misturados em fluxos minerais de outra forma recicláveis. Em conjunto, essas medidas ajudam a manter a forte base do segmento enquanto canalizam investimentos para a categoria menor de resíduos perigosos, que deve crescer mais rapidamente a partir de uma base baixa devido à pressão regulatória e à infraestrutura direcionada.

Por Material: Frações Minerais Lideram com Diversificação Emergente de Plástico, Madeira e Vidro

Concreto e tijolos capturaram 60,42% em 2025, o que reflete sua dominância volumétrica e os caminhos de reciclagem bem estabelecidos em projetos de obras públicas e empreendimentos privados. A categoria Outros, de plásticos, madeira e vidro, está prevista para crescer a um CAGR de 7,48% até 2031, beneficiando-se do reconhecimento habilitado por IA, da seleção robótica e de métodos de pré-tratamento que melhoram a pureza e ampliam os casos de uso. A economia das frações minerais favorece aplicações como base de estradas e camadas de drenagem, e as zonas de transição interfacial melhoradas no concreto reciclado podem mitigar as penalidades de resistência em taxas de substituição mais elevadas. Os contrastes de propriedades dos materiais entre concreto, tijolo e gesso ilustram por que os limites de densidade e absorção de água orientam as estratégias de separação, com métodos de jigging e baseados em densidade alcançando produtos de alta pureza em escala. As estruturas de garantia de qualidade que enfatizam a demolição seletiva e o controle de contaminação estão ajudando a apoiar casos de uso estruturais e semiestruturais, o que aumenta a confiança nos agregados secundários no mercado de gestão de resíduos de construção e demolição.

As frações de menor densidade estão passando de centros de custo para oportunidades de receita à medida que as instalações investem em triagem óptica e robótica. A visão computacional está distinguindo revestimentos e características de superfície que antes enviavam madeira e plásticos para aterros, o que abre a reutilização e a produtização em novos canais. Estudos de caso de instalações mostram que instalações avançadas podem melhorar materialmente as taxas de recuperação e o desempenho ambiental em fluxos de plásticos, madeira e finos. Inovações estruturais, incluindo a carbonatação de agregados reciclados, estão capturando CO2 enquanto melhoram as características de permeabilidade, o que apoia usos de maior valor e avança as metas climáticas no setor de gestão de resíduos de construção e demolição.

Por Serviço: Incumbência do Descarte Desafiada pela Economia da Recuperação

O aterramento e o descarte retiveram 42,31% em 2025, refletindo tanto as práticas legadas quanto a persistência de fluxos mistos e contaminados além do alcance da economia de recuperação atual. A reciclagem e a recuperação de materiais, projetadas para expandir a um CAGR de 6,81% até 2031, estão ganhando participação à medida que a triagem automatizada reduz a intensidade de mão de obra e os incentivos de políticas melhoram o caso de negócio para atualizações de instalações. As ordenanças locais que elevam os limites de desvio, impõem depósitos reembolsáveis e exigem taxas verificadas de instalações estão elevando o patamar de desempenho e canalizando tonelagens para caminhos de maior valor. As jurisdições que incorporam planos digitais e documentação no licenciamento criaram supervisão em tempo real para metas de desvio, o que fortalece a conformidade e ajuda a reduzir os resíduos. Programas nacionais apoiados por doadores que financiam equipamentos, instalações de transferência, tratamento e melhorias de aterros estão catalisando novos ecossistemas onde o investimento privado havia sido restringido.

A economia do processamento continua a mudar com a escala e a tecnologia. A visão computacional e a robótica demonstraram grandes reduções nos requisitos de mão de obra e nos custos comparativos, o que melhora as margens operacionais em um ambiente de commodities apertado. Subsídios ambientais e de saúde pública vinculados a resultados de qualidade do ar também estão apoiando o desvio a montante de resíduos verdes e outros fluxos, o que reduz a pressão de contaminação nas linhas de resíduos de construção e demolição. Análises emergentes e relatórios de desempenho verificados devem continuar a deslocar o volume do descarte para a recuperação no mercado de gestão de resíduos de construção e demolição à medida que as estruturas de especificação e a confiança do mercado final se expandem.

Análise Geográfica

A América do Norte deteve 34,12% em 2025, refletindo uma combinação de licenciamento maduro, mandatos locais de desvio e uso crescente de ferramentas de conformidade digital na entrega de projetos. A orientação federal e estadual está vinculando subsídios de capital a resultados de desvio mensurados, o que simplifica os relatórios e a implantação de equipamentos em escala onde as lacunas persistem. Os programas de condados e cidades estão adicionando depósitos reembolsáveis, certificações de instalações por terceiros e aprovações de planos que melhoram a execução nos canteiros de obras e aumentam a confiança nas instalações a jusante. No nível regional, as associações destacam novos investimentos em unidades de recuperação de materiais e transferência que ampliam a cobertura de serviços e internalizam os fluxos de materiais. Em conjunto, esses elementos estão fortalecendo a infraestrutura de desvio e as análises em todo o mercado de gestão de resíduos de construção e demolição na América do Norte.

A Ásia-Pacífico é a região de crescimento mais rápido com uma perspectiva de CAGR de 7,82%, impulsionada por atividade de construção em larga escala, rápida urbanização e uma estrutura de políticas em expansão nos principais países. A China gerou 2,41 bilhões de toneladas de resíduos de construção em 2024, representando 25,9% dos resíduos sólidos municipais, o que demonstra a escala em que os programas nacionais e municipais devem apoiar a recuperação. Os sinais de política incluem metas sob o 14º Plano Quinquenal para uma indústria de reciclagem de recursos avaliada em RMB 5 trilhões (USD 694,4 bilhões), e as faixas de desempenho em nível de cidade indicam espaço para aumentar a eficiência de utilização. A taxa de reciclagem de concreto de 97% do Japão sob sua Lei de Reciclagem de Materiais de Construção e os créditos de conteúdo reciclado do Green Mark de Singapura ilustram como as especificações e a pontuação alinham a oferta de materiais circulares com as metas dos projetos. Programas apoiados pelo Banco Mundial no Sudeste Asiático estão escalando serviços em nível de cidade com subsídios baseados em desempenho e medidas de recuperação de custos que apoiam a segregação e o desvio.

A estrutura da Europa está ancorada em altas taxas de recuperação e normas cada vez mais harmonizadas para critérios de fim de resíduo e Declarações Ambientais de Produto, que ampliam a confiança transfronteiriça nos materiais secundários. A região visa uma taxa de uso de materiais circulares de 24% até 2030, acima de 12,2% em 2024, com os resíduos de construção e demolição como o maior fluxo em escopo. O trabalho em andamento sobre critérios de fim de resíduo prioriza agregados, concreto, tijolos e gesso, que se alinham com as frações minerais que dominam o tamanho do mercado de gestão de resíduos de construção e demolição na Europa. Projetos-piloto financiados pela UE validaram elementos estruturais e ferramentas digitais que vinculam BIM, ensaios não destrutivos e avaliações de IA, avançando os métodos de garantia de qualidade que importarão para especificadores e autoridades de código. A trajetória de políticas e normas continua a apoiar a reciclagem de alto valor em detrimento do aterramento, com os Estados-Membros ajustando os instrumentos fiscais e de aquisição para recompensar a absorção de materiais secundários.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada, com grandes empresas diversificadas de gestão de resíduos operando ao lado de plataformas regionais e especialistas em tecnologia cujos ativos principais são conjuntos de dados de treinamento de IA e velocidades de decisão. Os fornecedores de tecnologia estão escalando robótica de quarta geração e classificadores ópticos que estendem a extração de alta pureza para frações minerais desafiadoras e ambientes empoeirados onde os sistemas convencionais de infravermelho próximo têm dificuldades. No nível das plantas, plataformas de controle digital e análises melhoram o rendimento e a qualidade, o que alimenta os fluxos de trabalho de prontidão para Declarações Ambientais de Produto e relatórios de carbono incorporado favorecidos pelas compras públicas. As especificações de projetos nos EUA e na UE também estão enrijecendo os métodos de contagem de desvios e a prevenção de contaminação cruzada com resíduos perigosos, o que incentiva os players integrados que podem verificar a cadeia de custódia em todo o mercado de gestão de resíduos de construção e demolição.

Os movimentos estratégicos destacam a integração vertical, a transferência e as melhorias de unidades de recuperação de materiais, e parcerias de plataforma que conectam visão de IA com pegadas de processamento legadas. Os relatórios de associações do setor e os avisos de governos locais apontam para um pipeline contínuo de projetos de condados e cidades que internalizam fluxos recicláveis e fecham lacunas de serviço em áreas de crescimento rápido. A pesquisa financiada pela UE demonstra a viabilidade estrutural de agregados reciclados em projetos compostos, o que pode desbloquear novas linhas de produtos para fornecedores focados em materiais de baixo carbono. O progresso das normas via ISO TC 323 e estruturas regionais de garantia de qualidade incorporadas em documentos de orientação sinaliza que a capacidade de verificação e a qualidade dos dados sustentarão a diferenciação competitiva.

As oportunidades de espaço em branco são mais atraentes em geografias onde a infraestrutura de coleta e processamento ainda é escassa e em fluxos de materiais especializados onde as normas de garantia de qualidade estão evoluindo. Programas nacionais e locais que vinculam subsídios a relatórios estão deslocando capital para camadas de equipamentos e dados que podem acelerar o desvio em áreas mal atendidas da Ásia e da África. Os avanços em nível de instalações na recuperação de plásticos, madeira e vidro também abrem a porta para novos entrantes focados em materiais de baixa densidade anteriormente destinados ao aterro, condicionados à qualidade consistente da matéria-prima e ao desenvolvimento do mercado final. Em todo o mercado de gestão de resíduos de construção e demolição, espera-se que a capacidade de verificação para Declarações Ambientais de Produto, passaportes de materiais vinculados a BIM e fluxos de dados de nível de conformidade determine quais players atendem aos crescentes limites de aquisição e relatórios na América do Norte e na Europa.

Líderes do Setor de Gestão de Resíduos de Construção e Demolição

Veolia

WM (Waste Management)

Republic Services

REMONDIS

GFL Environmental

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Os resultados de 2025 da Holcim mostraram forte crescimento do EBIT e uma margem de 18,3%, impulsionada pela reciclagem de 8 milhões de toneladas de resíduos de construção e demolição (aumento de 23,5% em relação a 2024), gerando CHF 492 milhões em vendas. A empresa investiu CHF 347 milhões em CapEx alinhado à Taxonomia da UE, com meta de reciclar mais de 20 milhões de toneladas anualmente e atingir mais de CHF 800 milhões em vendas de resíduos de construção e demolição até 2030.

- Fevereiro de 2026: Em 2025, a Veolia garantiu GBP 1 bilhão em contratos de gestão de resíduos, expandindo para mais de 50 autoridades locais do Reino Unido e aumentando seus serviços municipais em 35% desde 2020. A empresa também investiu GBP 1 bilhão em infraestrutura de reciclagem e resíduos no Reino Unido ao longo da última década.

- Março de 2026: A Holcim adquiriu participação majoritária na Cementos Pacasmayo, fortalecendo sua presença nos mercados de cimento e agregados da América Latina. Isso se alinha com sua estratégia de crescimento verde, com meta de 30% das vendas do Grupo provenientes de Soluções e Produtos.

- Março de 2026: O Banco Mundial aprovou um programa de desenvolvimento urbano de USD 540 milhões e seis anos para Uganda, beneficiando 5,6 milhões de pessoas, incluindo 600.000 refugiados, em 10 cidades, 26 municípios e 13 distritos que acolhem refugiados. A iniciativa entregará infraestrutura resiliente ao clima e criará 40.000 empregos diretos, ao mesmo tempo que aumentará a resiliência urbana.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A nossa análise define o mercado de gestão de resíduos de construção como todas as atividades pagas que recolhem, transportam, triagem, reciclam, recuperam ou depositam em aterro materiais perigosos e não perigosos gerados durante projetos de demolição, renovação e nova construção em locais residenciais, comerciais, industriais e de infraestruturas em todo o mundo.

Exclusões do Âmbito: Os serviços de resíduos sólidos urbanos puros que não tratam fluxos de construção ou demolição estão fora dos limites do estudo.

Visão Geral da Segmentação

- Por Tipo de Resíduo

- Resíduos Não Perigosos

- Resíduos Perigosos

- Por Material

- Concreto e Tijolos

- Asfalto

- Metal

- Madeira

- Solo e Areia

- Gesso e Drywall

- Outros (Plástico, Vidro)

- Por Serviço

- Coleta e Transporte

- Triagem e Segregação

- Reciclagem e Recuperação de Materiais

- Aterramento e Descarte

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Indonésia, Vietnã, Tailândia, Malásia, Filipinas)

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam operadores de transporte de resíduos, empreiteiros de demolição, reguladores e fabricantes de equipamentos na América do Norte, Europa, no Golfo e nas metrópoles asiáticas de crescimento acelerado. Estas discussões refinam os objetivos de desvio, as tarifas médias de serviço e as taxas de adoção de tecnologia no local, permitindo-nos validar as conclusões de gabinete e ajustar quaisquer pressupostos atípicos antes do bloqueio do modelo.

Investigação de Gabinete

Começamos com revisões estruturadas de fontes públicas de primeiro nível, como as tabelas de fluxo de materiais da US EPA, os painéis de reciclagem de C&D do Eurostat, os dados de produção de construção da OCDE e os relatórios de economia circular do PNUA, que ancoram as taxas de geração de base. Os documentos de organismos setoriais da Construction Products Association e do Global Cement Directory ajudam-nos a mapear as cadeias de valor de recuperação de materiais, enquanto os relatórios de empresas, apresentações a investidores e feeds de notícias acedidos através do D&B Hoovers e do Dow Jones Factiva iluminam as alterações de preços e capacidade. As evidências secundárias resultantes moldam as divisões iniciais de tonelagem, mix de serviços e corredores históricos de preços. Esta lista é ilustrativa; muitas referências adicionais orientam as verificações de dados e a compreensão contextual.

Dimensionamento de Mercado e Previsão

Aplicamos uma abordagem híbrida de cima para baixo que começa com os gastos em construção a nível nacional, as adições de área de piso de edifícios e as licenças de demolição; estes fluxos são multiplicados por intensidades de geração de resíduos documentadas (kg por m²) e ajustados para quotas de desvio específicas por material e inflação das taxas de portagem de aterro. Os totais agregados de fornecedores relativos à produção de trituradores, volumes de aterro e preços médios de serviço amostrados fornecem verificações cruzadas ascendentes que limitam ou elevam os totais quando as variâncias excedem os limiares dos analistas. Os principais fatores incluem adições de área de piso urbano, índices de taxas de deposição em aterro, metas regulatórias de reciclagem, diferenciais de preços de agregados reciclados e penetração de equipamentos de triagem por IA; estes fatores alimentam uma regressão multivariada que projeta a procura até 2030. O tratamento de lacunas utiliza análogos regionais onde os dados são escassos e aplica coeficientes conservadores sinalizados durante as entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a triagens de variância em múltiplas etapas, revisão por pares de analistas sénior e resolução de anomalias. Atualizamos cada modelo anualmente e acionamos atualizações a meio do ciclo quando alterações de política, fusões importantes ou choques macroeconómicos movem qualquer input para além de uma banda de tolerância predefinida. Os clientes recebem, portanto, uma linha de base dinâmica validada imediatamente antes da publicação.

Por que Razão a Linha de Base de Gestão de Resíduos de Construção da Mordor Garante Fiabilidade

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes tipos de resíduos, misturas de materiais, bases de preços e cadências de atualização. Divulgamos as nossas inclusões antecipadamente, ancoramos os valores em estatísticas de fluxo de materiais verificáveis e revisitamos os inputs com maior frequência do que a maioria das empresas do setor.

Os principais fatores de divergência incluem se os solos e os resíduos de dragagem são contabilizados, como as sobretaxas de materiais perigosos são calculadas em média, as datas de conversão cambial e o ano escolhido para os gastos em construção do cenário base. O nosso âmbito disciplinado e a recalibração anual minimizam esse desvio.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 115,4 mil milhões de USD (2025) | Mordor Intelligence | - |

| 118,69 mil milhões de USD (2024) | Consultora Regional A | Inclui resíduos de renovação municipal e converte moedas às médias do ano anterior |

| 232,1 mil milhões de USD (2023) | Consultora Global B | Contabiliza solos e resíduos de dragagem, aplica preços de serviço de pico e utiliza uma base de produção de construção com dois anos de antiguidade |

Estes contrastes mostram por que razão os planeadores que procuram uma linha de base equilibrada, transparente e reproduzível confiam na Mordor Intelligence: os nossos valores assentam em limites claramente definidos, dados atuais e etapas reproduzíveis que podem ser rastreadas de ponta a ponta.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de gestão de resíduos de construção e demolição?

O mercado está projetado em USD 115,4 bilhões em 2025, USD 122,6 bilhões em 2026 e USD 165,9 bilhões até 2031 a um CAGR de 6,23% no período 2026-2031.

Quais regiões lideram e quais estão crescendo mais rapidamente na gestão de resíduos de construção e demolição?

A América do Norte liderou com 34,12% em 2025, enquanto a Ásia-Pacífico é a de crescimento mais rápido com um CAGR projetado de 7,82% até 2031.

Quais serviços estão ganhando participação na gestão de resíduos de construção e demolição?

O aterramento e o descarte detiveram 42,31% em 2025, mas a reciclagem e a recuperação de materiais estão previstas para crescer a um CAGR de 6,81% até 2031.

Quais políticas estão moldando a demanda por materiais de construção reciclados?

Os mandatos de Declarações Ambientais de Produto do Regulamento de Produtos de Construção da União Europeia, os esforços de critérios de fim de resíduo, os relatórios SWIFR dos EUA e o plano de economia circular da China estão acelerando a recuperação de alto valor e o uso de materiais secundários.

Quais tecnologias estão mudando a economia da recuperação de resíduos de construção e demolição?

A triagem óptica habilitada por IA, a seleção robótica e os controles digitalizados de plantas estão melhorando a pureza, reduzindo a mão de obra e aumentando o rendimento, o que fortalece o caso de negócio da recuperação.

Página atualizada pela última vez em: