Tamanho e Participação do Mercado de Gestão de Resíduos do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

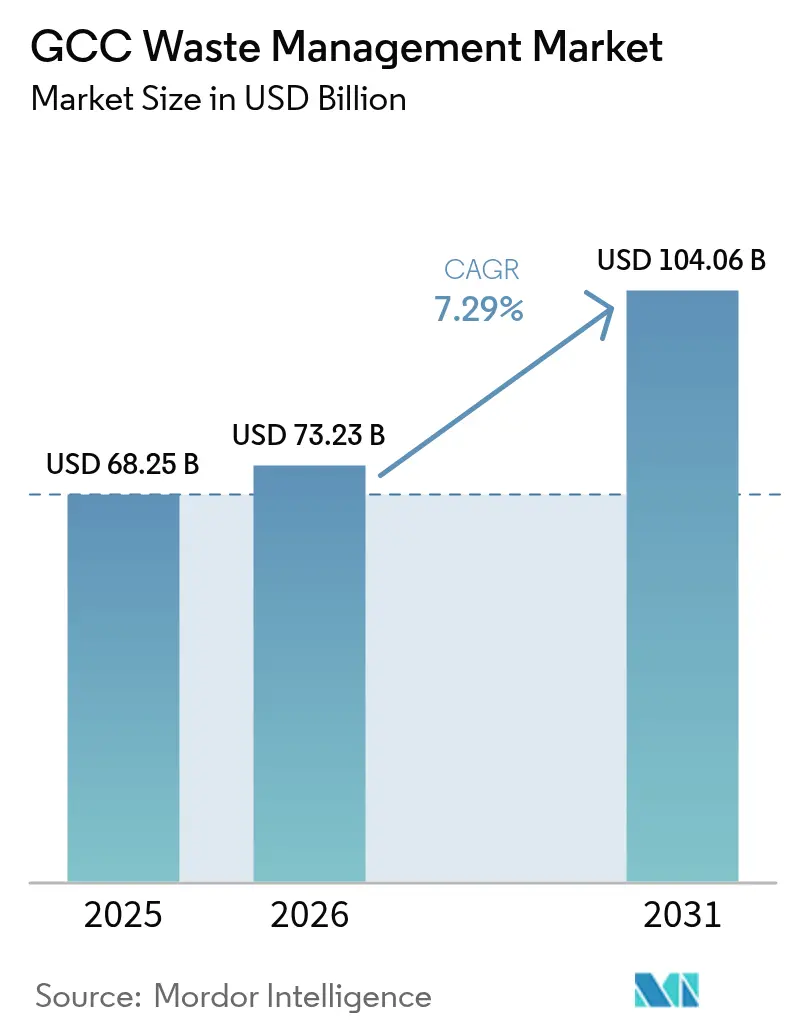

| Tamanho do mercado no ano base (2025) | 68.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 73.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 104.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos do CCG por Mordor Intelligence

O tamanho do Mercado de Gestão de Resíduos do CCG em 2026 é estimado em USD 73,23 bilhões, crescendo a partir do valor de 2025 de USD 68,25 bilhões, com projeções para 2031 mostrando USD 104,06 bilhões, crescendo a um CAGR de 7,29% ao longo de 2026-2031. A rápida urbanização, com mais de 80% dos residentes da região vivendo em cidades, continua a aumentar os volumes de resíduos sólidos urbanos e a intensificar a demanda por capacidade de tratamento moderna. As metas obrigatórias de desvio de aterros sanitários ancoradas em visões nacionais, como o objetivo de 90% da Arábia Saudita até 2040 e a ambição de reciclagem de 75% dos Emirados Árabes Unidos, convertem a pressão política em receita estável para operadores integrados. Um rico pipeline de parcerias público-privadas, avaliado em bem mais de USD 1 trilhão em infraestrutura mais ampla, está canalizando capital privado para complexos de resíduos em grande escala, ao mesmo tempo em que acelera a transferência de tecnologia. O momentum é ainda sustentado por iniciativas de simbiose industrial que canalizam combustível derivado de resíduos para fornos de cimento, reduzindo os custos de disposição e diminuindo as pegadas de carbono, e por esquemas de máquinas de venda reversa baseados em recompensas que incentivam os consumidores à reciclagem.

Principais Conclusões do Relatório

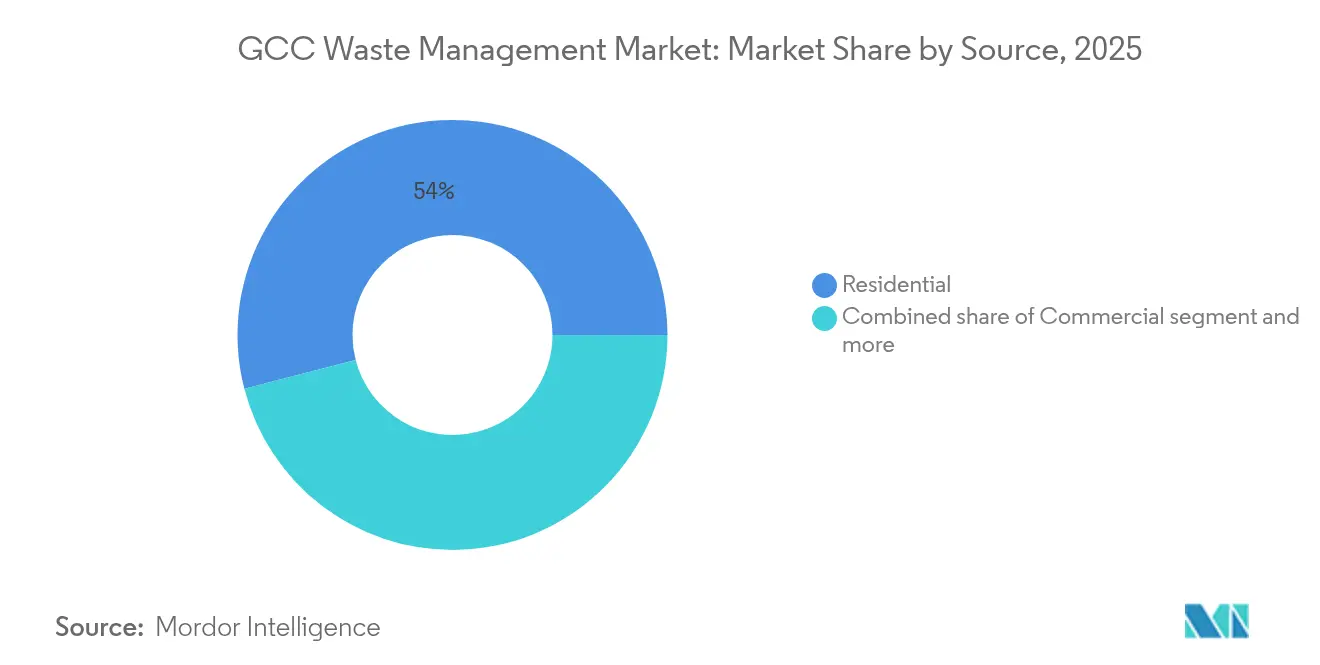

- Por fonte, os fluxos residenciais detinham 54,03% da participação do mercado de gestão de resíduos do CCG em 2025. Espera-se que os resíduos comerciais se expandam a um CAGR de 9,57% até 2031.

- Por tipo de serviço, a disposição e o tratamento capturaram 51,76% do tamanho do mercado de gestão de resíduos do CCG em 2025. A reciclagem e a recuperação de recursos estão previstas para avançar a um CAGR de 9,68% até 2031.

- Por tipo de resíduo, os resíduos sólidos urbanos representaram 46,21% do volume total em 2025, enquanto os resíduos eletrônicos registraram o CAGR mais rápido de 8,55%.

- Por geografia, a Arábia Saudita liderou com uma participação de 40,05% do mercado de gestão de resíduos do CCG em 2025, enquanto os Emirados Árabes Unidos registram o maior CAGR de 8,28%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas obrigatórias de desvio de aterros sanitários no âmbito dos programas de Visão do CCG | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Catar são os principais; impacto secundário no Kuwait, Omã, Bahrein | Médio prazo (2-4 anos) |

| O rápido crescimento da população urbana está impulsionando os volumes de resíduos sólidos urbanos | +1.8% | Em todo o CCG, concentrado na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Aumento das parcerias público-privadas para complexos integrados de resíduos | +1.4% | Arábia Saudita, Emirados Árabes Unidos, mercados centrais | Médio prazo (2-4 anos) |

| Zonas de simbiose industrial para coprocessamento em fornos de cimento | +0.9% | Corredores industriais da Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Implantação comercial de máquinas de venda reversa em redes varejistas | +0.6% | Centros urbanos dos Emirados Árabes Unidos e da Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Desvio de Aterros Sanitários

Os programas de Visão na Arábia Saudita e nos Emirados Árabes Unidos elevam os serviços de resíduos de uma mentalidade de utilidade para uma indústria estratégica. Cotas respaldadas por penalidades obrigam os municípios a canalizar os resíduos para a reciclagem, compostagem e recuperação de energia, apesar dos custos iniciais mais elevados. Os esquemas de incentivo recompensam os pioneiros, reduzindo os períodos de retorno do investimento para novas instalações de recuperação de materiais. A abordagem localizada do Catar estimula ativos distribuídos menores, ampliando o grupo de contratantes endereçável. O alinhamento com a ISO 14001 favorece os operadores com conformidade comprovada, direcionando os contratos para multinacionais ricas em tecnologia.

Rápido Crescimento da População Urbana

A expansão demográfica centrada nas cidades elevou os resíduos sólidos urbanos anuais para além de 27 milhões de toneladas. A geração diária per capita já ultrapassa 1,5 kg em Riad, testando as frotas de coleta convencionais. O aumento da riqueza está deslocando a composição em direção a materiais com grande quantidade de embalagens, complicando a separação, mas tornando as economias de escala atraentes para plantas de triagem automatizadas. Os aglomerados urbanos densos reduzem as distâncias de transporte e melhoram as taxas de utilização das plantas, apoiando fluxos de caixa positivos nos projetos. Os códigos de planejamento urbano agora incorporam disposições de gestão de resíduos, garantindo uma base previsível de demanda de longo prazo.

Aumento das Parcerias Público-Privadas para Complexos de Resíduos

Uma carteira de infraestrutura de USD 1,1 trilhão inclui cerca de 200 licitações de parcerias público-privadas sauditas que agrupam coleta, transporte, tratamento e recuperação de energia em contratos de fonte única. Tais estruturas transferem o risco de volume enquanto sincronizam os ciclos orçamentários municipais com vidas úteis de ativos de 25 anos. As concessões integradas de Riad já estão reduzindo os custos de interface e aumentando as taxas de desvio. Ainda assim, o sucesso do modelo depende de marcos regulatórios aplicáveis e fórmulas tarifárias transparentes, áreas onde os reguladores do CCG estão intensificando a supervisão.

Zonas de Coprocessamento em Fornos de Cimento

As plantas de cimento que substituem 15%–20% dos combustíveis fósseis por misturas derivadas de resíduos agora ancoram os emergentes hubs de simbiose industrial. O duplo benefício de menores custos de insumos e taxas de aterro evitadas sustenta a economia da circular. Os clusters sauditas como Jubail combinam subprodutos petroquímicos com entulho de construção para fechar os ciclos de materiais. A proximidade geográfica continua sendo essencial; assim, as instalações de processamento e os geradores gravitam para corredores industriais, cultivando novas cadeias de valor regionais[1]Khaled Al-Mutairi, "Combustível Derivado de Resíduos em Fornos de Cimento do CCG," Journal of Cleaner Production, sciencedirect.com.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo nivelado elevado de resíduos para energia vs. aterro subsidiado | -1.2% | Em todo o CCG, particularmente Kuwait, Omã, Bahrein | Médio prazo (2-4 anos) |

| Sistemas fragmentados de arrecadação de taxas municipais | -0.8% | Kuwait, Bahrein, emirados menores, cidades secundárias | Curto prazo (≤ 2 anos) |

| Escassez de capacidade local de tratamento de resíduos perigosos | -0.6% | Kuwait, Omã, Bahrein, emirados do norte | Longo prazo (≥ 4 anos) |

| Tempestades de areia sazonais que interrompem a logística de coleta | -0.4% | Kuwait, províncias orientais da Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Resíduos para Energia Versus Aterro Subsidiado

As taxas de portão de USD 60–80 por tonelada ainda são necessárias para retornos aceitáveis de resíduos para energia, mas as taxas de descarga em aterros subsidiados persistem próximas a USD 10–20 por tonelada, prejudicando os pipelines de plantas. Os países menores com tonelagem limitada têm dificuldade em desbloquear economias de escala, e os regimes de subsídios arraigados resistem à precificação de externalidades. No entanto, o aumento dos preços dos terrenos urbanos e uma conformidade ambiental mais rigorosa reduzem progressivamente o diferencial, melhorando a viabilidade de financiamento em metrópoles densas como Dubai e Abu Dhabi[2]Ahmed Al-Hemoud, "Custo Econômico das Tempestades de Areia no Setor de Petróleo do Kuwait," Atmospheric Research, sciencedirect.com.

Arrecadação Fragmentada de Taxas Municipais

As taxas de arrecadação variam de 90% em algumas cidades para apenas 40% em outras, minando a certeza do fluxo de caixa para os investidores. Formatos de faturamento inconsistentes e execução fraca diluem os sinais de pagamento pelo usuário, desincentivando a redução de resíduos e a participação do setor privado. Os grandes geradores comerciais exploram brechas para negociar contratos personalizados, corroendo as bases de receita municipal e as estruturas de subsídios cruzados. Tarifas harmonizadas e plataformas de faturamento eletrônico estão começando a abordar a lacuna, mas o progresso permanece desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Fluxos Comerciais Superam o Crescimento do Volume Residencial

Os resíduos residenciais mantiveram uma participação de 54,03% do mercado de gestão de resíduos do CCG em 2025, refletindo a alta geração per capita vinculada a hábitos de consumo afluentes. Os resíduos comerciais, no entanto, estão previstos para crescer 9,57% ao ano até 2031, impulsionados pela expansão do varejo e pela recuperação do turismo nas principais cidades. Os geradores industriais implementam estratégias de produção circular que controlam o crescimento do volume, enquanto os resíduos médicos, cerca de 21.000 toneladas apenas em hospitais sauditas, exigem taxas de tratamento premium. Os canteiros de construção contribuem com até 70% da tonelagem diária de Dubai, criando uma substancial oportunidade de agregado reciclado.

O crescimento comercial também desloca o valor em direção à triagem especializada e à digestão orgânica. Os megaprojetos de uso misto requerem contratos agrupados que cobrem torres residenciais, hotéis e shoppings sob acordos únicos, favorecendo os operadores capazes de escalar rapidamente. Os resíduos institucionais de ministérios e universidades oferecem tonelagem previsível e margens orientadas à conformidade, reforçando a diversidade de demanda em todo o mercado de gestão de resíduos do CCG.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Serviço: A Reciclagem Acelera Apesar do Domínio da Disposição

O aterramento e o tratamento básico ainda representaram 51,76% da receita de 2025, mas o aperto das cotas de desvio significa que sua participação está diminuindo a cada ano. As receitas de reciclagem e recuperação de recursos estão crescendo a um CAGR de 9,68%, sustentadas por novas instalações de recuperação de materiais e pelo aumento das taxas de responsabilidade estendida do produtor. As rotas de coleta habilitadas por IoT reduzem o consumo de combustível em 28%, melhorando as margens para os transportadores.

A capacidade de incineração está se expandindo por meio da planta Warsan de 1,9 milhão de toneladas de Dubai, que alimentará 200 MW na rede elétrica. Os serviços de consultoria, auditoria e treinamento capturam a demanda excedente à medida que as corporações buscam divulgações ESG. A incineração de resíduos biomédicos permanece com capacidade limitada, mantendo os preços elevados. Os contratos multifluxo integrados agora dominam as licitações, alterando a dinâmica de concorrência dentro do mercado de gestão de resíduos do CCG.

Por Tipo de Resíduo: Os Resíduos Eletrônicos Registram a Maior Trajetória de Crescimento

Os resíduos sólidos urbanos mantiveram uma participação de 46,21% em 2025, mas os resíduos eletrônicos estão previstos para crescer a um CAGR de 8,55% à medida que a rotatividade de dispositivos aumenta. Os canais formais dos Emirados Árabes Unidos processam apenas 10.000 toneladas por ano, sinalizando um grande mercado informal maduro para consolidação. Os resíduos industriais perigosos carecem de capacidade regional, levando Sharjah a encomendar um hub de tratamento de USD 27,2 milhões que atende 1.900 fábricas. Os fluxos de plásticos, totalizando 10 milhões de toneladas anualmente, representam um prêmio de economia circular de USD 6 bilhões, uma vez que os vazamentos da cadeia de valor sejam fechados.

Os resíduos de construção e demolição continuam a superar outros fluxos, mas as britadeiras piloto produzindo agregados reciclados demonstraram viabilidade técnica, apoiando créditos de construção verde. Os subprodutos agrícolas, principalmente resíduos de tamareira, fornecem matéria-prima para compostagem e fornos de biocarvão que enriquecem os solos áridos. Essas composições em evolução reforçam coletivamente a diversidade de receita em todo o mercado de gestão de resíduos do CCG.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A Arábia Saudita liderou com 40,05% do mercado de gestão de resíduos do CCG em 2025, graças a mais de 110 milhões de toneladas de resíduos anuais e investimentos de bilhões de dólares da Visão 2030 voltados para 90% de desvio. O Centro Nacional de Gestão de Resíduos visa 840 novas instalações respaldadas por USD 14,7 bilhões em financiamento, enquanto a Saudi Investment Recycling Company busca uma taxa de reciclagem de 81% até 2035. Treze clusters industriais ancoram corredores integrados de resíduos para recursos que aproveitam os ativos petroquímicos existentes.

Os Emirados Árabes Unidos estão projetados para crescer mais rapidamente a um CAGR de 8,28% até 2031, à medida que Dubai coloca em operação a maior planta de resíduos para energia do mundo e implanta plataformas de coleta orientadas por inteligência artificial que reduzem os custos operacionais em até 80%. A Tadweer de Abu Dhabi avança no alcance da economia circular, enquanto a Beeah de Sharjah visa zero aterro por meio de venda reversa e triagem abrangente. A simplificação das licenças e os contratos baseados em desempenho encurtam os períodos de retorno, encorajando fluxos de capital privado para o mercado de gestão de resíduos do CCG.

O Catar impulsiona o tratamento localizado sob a Visão Nacional 2030, com instalações médicas exibindo melhores práticas de segregação e esterilização. O Kuwait enfrenta paralisações relacionadas a tempestades de areia que custam ao setor de petróleo USD 9,36 milhões anualmente, mas a reciclagem de entulho de construção está emergindo como uma compensação viável. A Visão 2040 de Omã visa 60% de desvio por meio de pilotos habilitados por IoT em Al-Duqm que proporcionaram ganhos de eficiência de 41,5%. A densa ocupação do Bahrein sugere megaplantas centralizadas, mas a escassez de terras acelera a mudança em direção à recuperação de energia e à compostagem avançada.

Cenário Competitivo

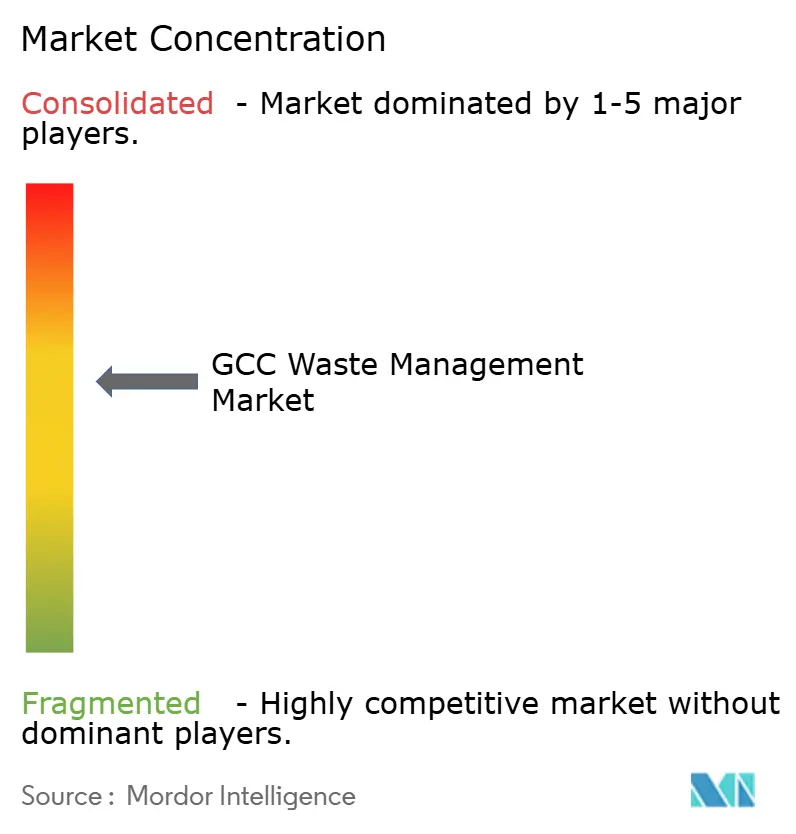

A concorrência regional é moderada, com os cinco principais operadores controlando cerca de 45% da receita. Averda, Beeah e Tadweer alavancam contratos municipais de longo prazo, enquanto SUEZ e Veolia transferem know-how global para nichos de alto investimento, como resíduos perigosos e resíduos para energia. Parcerias estratégicas, como o acordo de estrutura da SUEZ com a Saudi Investment Recycling Company, desbloqueiam grandes pipelines alinhados com a Visão 2030. Os gastos com tecnologia concentram-se em contêineres sensorializados, roteamento por inteligência artificial e manifestos em blockchain que certificam os destinos finais, diferenciando as propostas de serviço em todo o mercado de gestão de resíduos do CCG.

Oportunidades de espaço em branco persistem na desmontagem de resíduos eletrônicos, esterilização de resíduos médicos e plantas de agregado britado. As startups que oferecem mercados digitais para materiais secundários estão ganhando força, mas enfrentam obstáculos de escala. Os requisitos de relatórios ESG inclinam a pontuação de solicitações de propostas para operadores credenciados sob as normas ISO 14001 e GRI, favorecendo os participantes globais. As empresas locais de médio porte respondem por meio de joint ventures que agrupam balanços patrimoniais e sistemas de conformidade.

Líderes do Setor de Gestão de Resíduos do CCG

Averda

Bee'ah (Sharjah)

Tadweer (Abu Dhabi Waste Management Co.)

SUEZ Middle East Recycling LLC

Veolia Middle East

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo AD Ports assinou um acordo de 50 anos e fase um de USD 120 milhões para construir um parque industrial de 20 km² com serviços integrados de resíduos na Zona Econômica do Canal de Suez do Egito.

- Fevereiro de 2025: Veolia e ADNOC anunciaram planos para otimizar fluxos industriais de água e resíduos, reforçando a expansão da Veolia no CCG.

- Janeiro de 2025: O Grupo Beeah e a Chinook Hydrogen concordaram em construir a primeira planta comercial de hidrogênio a partir de resíduos da região, abrindo caminho para a conversão de resíduos para energia de próxima geração.

- Dezembro de 2024: SUEZ e Saudi Investment Recycling Company firmaram uma parceria de estrutura para codesenvolver ativos de resíduos para energia em toda a Arábia Saudita.

Escopo do Relatório do Mercado de Gestão de Resíduos do CCG

A gestão de resíduos envolve os processos de coleta, transporte, processamento, bem como reciclagem ou disposição de resíduos. O principal objetivo da gestão de resíduos é reduzir a quantidade de materiais inutilizáveis e evitar potenciais riscos à saúde e ao meio ambiente.

O mercado de gestão de resíduos do Conselho de Cooperação do Golfo é segmentado por tipo de resíduo (resíduos industriais, resíduos sólidos urbanos, resíduos perigosos, resíduos eletrônicos, resíduos plásticos e resíduos biomédicos), por métodos de disposição (coleta, aterros sanitários, incineração e reciclagem) e por país (Emirados Árabes Unidos, Arábia Saudita, Catar, Kuwait e o restante do CCG).

O relatório fornece tamanho de mercado e previsões para o mercado de gestão de resíduos do Conselho de Cooperação do Golfo em valor (USD) para todos os segmentos acima.

| Residencial |

| Comercial (varejo, escritório, etc.) |

| Industrial |

| Médico (Saúde e Farmacêutico) |

| Construção e Demolição |

| Outros (institucional, agrícola, etc.) |

| Coleta, Transporte, Triagem e Segregação | |

| Disposição / Tratamento | Aterro Sanitário |

| Reciclagem e Recuperação de Recursos | |

| Incineração e Resíduos para Energia | |

| Outros (Tratamento Químico, Compostagem, etc.) | |

| Outros (Consultoria, Auditoria e Treinamento, etc.) |

| Resíduos Sólidos Urbanos |

| Resíduos Industriais Perigosos |

| Resíduos Eletrônicos |

| Resíduos Plásticos |

| Resíduos Biomédicos |

| Resíduos de Construção e Demolição |

| Resíduos Agrícolas |

| Outros Resíduos Especializados (radioativos, etc.) |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Fonte | Residencial | |

| Comercial (varejo, escritório, etc.) | ||

| Industrial | ||

| Médico (Saúde e Farmacêutico) | ||

| Construção e Demolição | ||

| Outros (institucional, agrícola, etc.) | ||

| Por Tipo de Serviço | Coleta, Transporte, Triagem e Segregação | |

| Disposição / Tratamento | Aterro Sanitário | |

| Reciclagem e Recuperação de Recursos | ||

| Incineração e Resíduos para Energia | ||

| Outros (Tratamento Químico, Compostagem, etc.) | ||

| Outros (Consultoria, Auditoria e Treinamento, etc.) | ||

| Por Tipo de Resíduo | Resíduos Sólidos Urbanos | |

| Resíduos Industriais Perigosos | ||

| Resíduos Eletrônicos | ||

| Resíduos Plásticos | ||

| Resíduos Biomédicos | ||

| Resíduos de Construção e Demolição | ||

| Resíduos Agrícolas | ||

| Outros Resíduos Especializados (radioativos, etc.) | ||

| Por País | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2026 dos serviços de resíduos do CCG?

O tamanho do mercado de gestão de resíduos do CCG é de USD 73,23 bilhões em 2026.

Com que velocidade o setor está crescendo até 2031?

A receita está projetada para crescer a um CAGR de 7,29%, atingindo USD 104,06 bilhões até 2031.

Qual país lidera a receita regional?

A Arábia Saudita detinha 40,05% da participação regional em 2025, apoiada pelas metas da Visão 2030.

Qual segmento cresce mais rapidamente até 2031?

Os fluxos de resíduos comerciais registram o maior CAGR de 9,57% ao longo da previsão.

Página atualizada pela última vez em: