Tamanho e Participação do Mercado de Gestão de Resíduos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

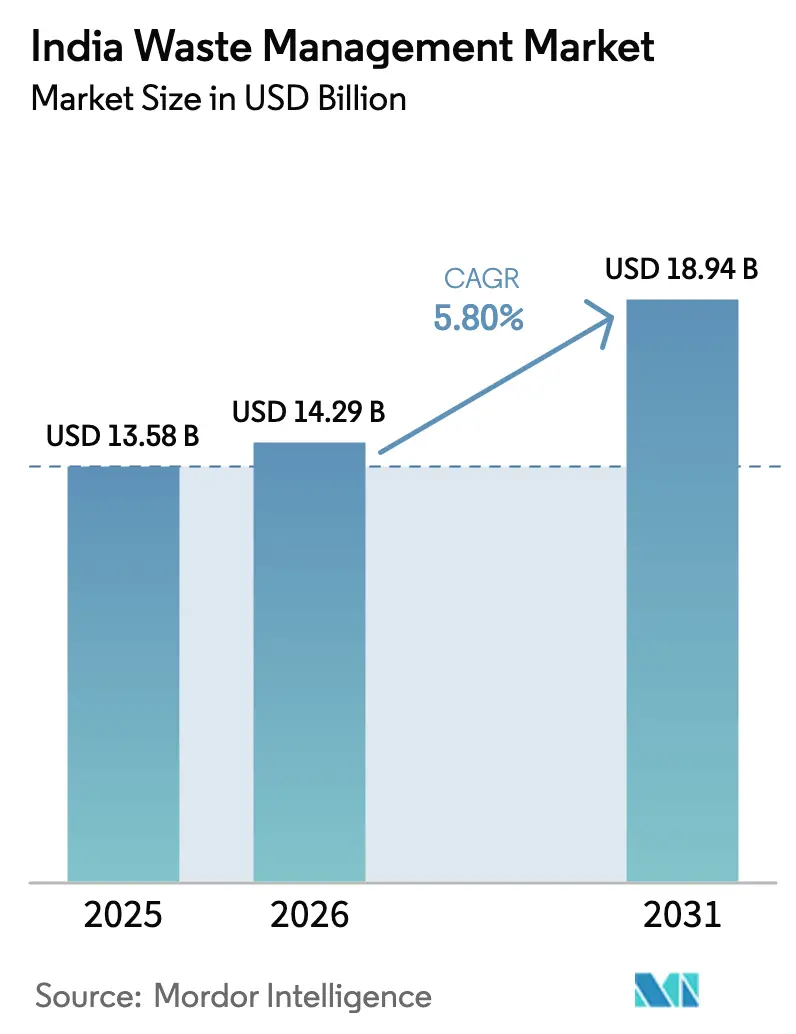

| Tamanho do mercado no ano base (2025) | 13.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Resíduos da Índia por Mordor Intelligence

O tamanho do Mercado de Gestão de Resíduos da Índia foi avaliado em USD 13,58 bilhões em 2025 e estima-se que cresça de USD 14,29 bilhões em 2026 para atingir USD 18,94 bilhões até 2031, a uma CAGR de 5,80% durante o período de previsão (2026-2031).

Forte pressão regulatória, transferências fiscais significativas para os municípios e mandatos crescentes de responsabilidade do produtor sustentam essa trajetória de crescimento. As subvenções de despesas de capital liberadas no âmbito da 15ª Comissão de Finanças estão ajudando os governos municipais a mecanizar as frotas de coleta, enquanto as Regras de Emenda para Gestão de Resíduos Plásticos de 2024 e o Quadro Nacional de Economia Circular de 2025 obrigam os proprietários de marcas a cumprir cotas rígidas de reciclagem[1]"Subvenções da 15ª Comissão de Finanças Impulsionam a Infraestrutura Urbana." Economic Times, acessado em 2 de janeiro de 2026. https://economictimes.indiatimes.com.. Os operadores privados estão respondendo migrando para modelos de recuperação de recursos habilitados por tecnologia, que exigem taxas de portão e preços de offtake mais elevados. No entanto, baixas taxas de segregação na fonte, litígios contra usinas de conversão de resíduos em energia e preços voláteis de créditos de carbono continuam a comprimir as margens e atrasar projetos de grande escala. A capacidade de firmar contratos municipais de longo prazo, implantar automação em escala e monetizar materiais secundários por meio de créditos de responsabilidade estendida do produtor (EPR) decidirá, em última análise, os vencedores no mercado de gestão de resíduos da Índia.

Principais Conclusões do Relatório

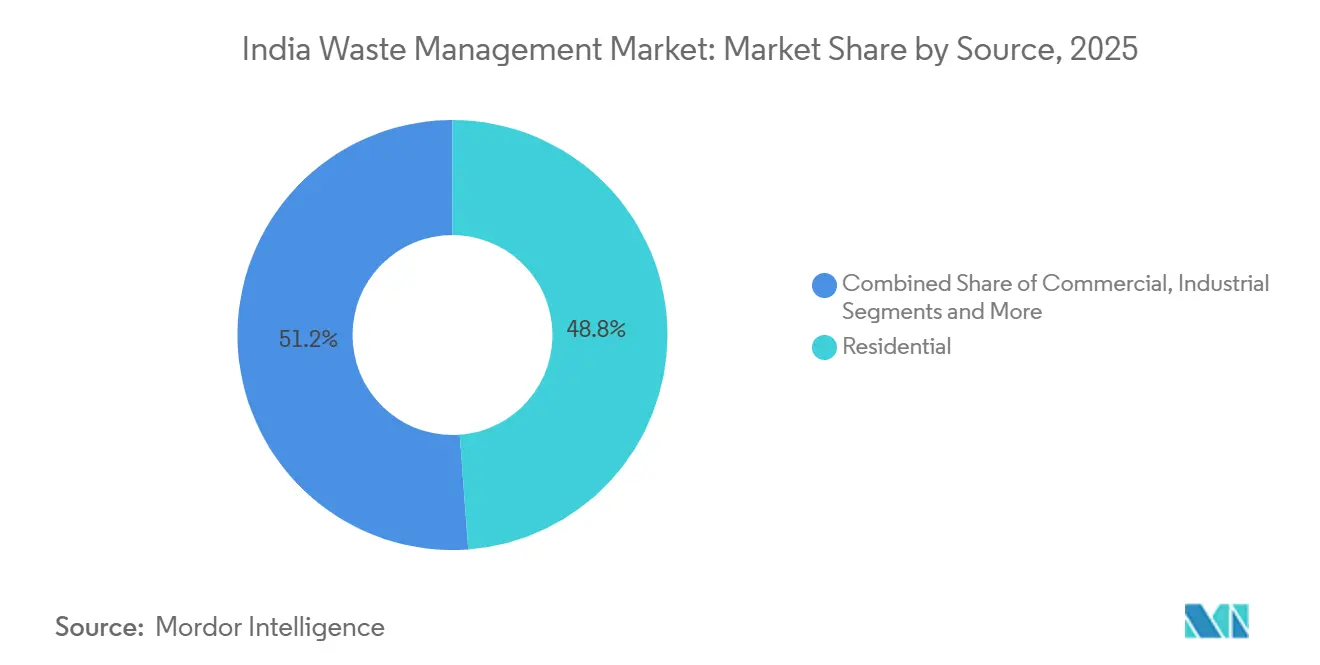

- Por fontes, os resíduos residenciais representaram 48,83% da receita de 2025, enquanto o segmento comercial deve expandir a uma CAGR de 8,6% até 2031.

- Por tipo de serviço, coleta, transporte, triagem e segregação detiveram uma participação de 38,76% em 2025; reciclagem e recuperação de recursos devem crescer a uma CAGR de 8,5% até 2031.

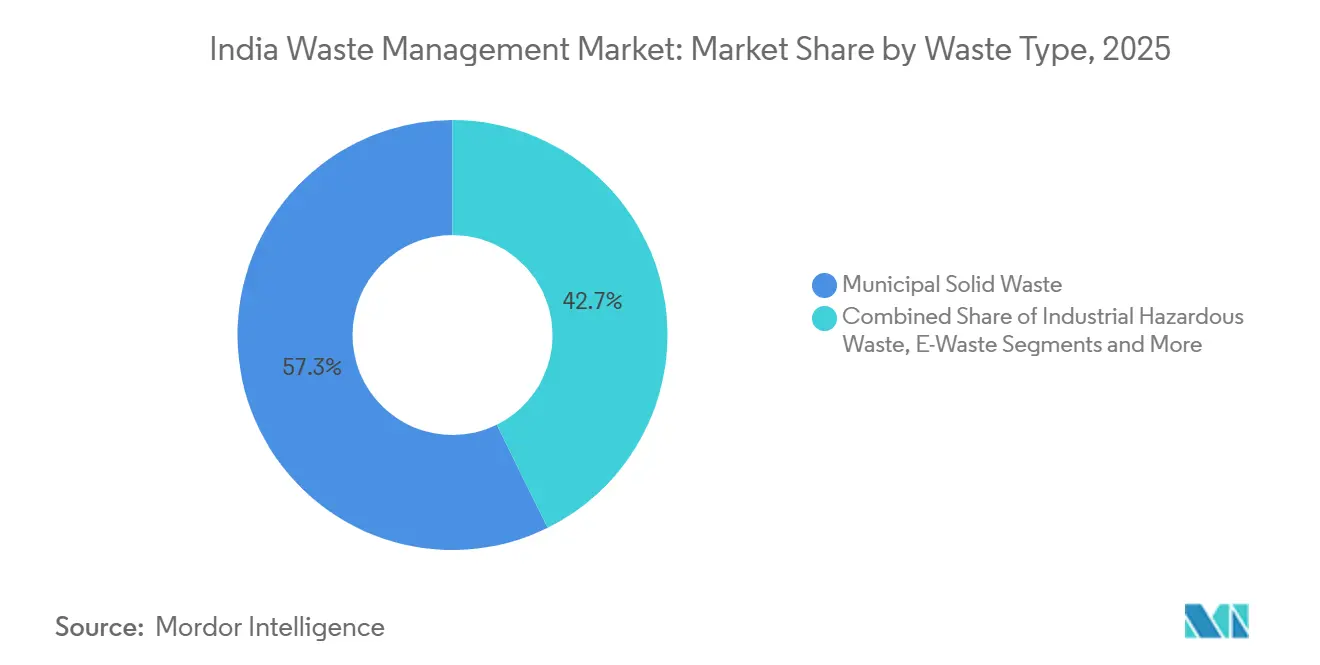

- Por tipo de resíduo, os resíduos sólidos urbanos lideraram com uma participação de 57,3% em 2025, enquanto os resíduos eletrônicos devem crescer a uma CAGR de 7,4% durante 2026-2031.

- Por região, o Oeste da Índia contribuiu com 26,76% da receita de 2025, e o Norte da Índia deve registrar a CAGR mais rápida de 6,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subvenções da 15ª Comissão de Finanças desbloqueiam INR 1,5 trilhão em capex de ULB para SWM 2025-26 | +1.3% | Nacional, com maior desembolso em cidades de primeiro e segundo nível | Curto prazo (≤2 anos) |

| O Quadro Nacional de Economia Circular de 2025 estabelece metas corporativas de reciclagem | +1.1% | Nacional, com maior conformidade em metrópoles e clusters industriais | Longo prazo (≥4 anos) |

| Aplicação das Regras de Emenda para Gestão de Resíduos Plásticos de 2024 e proibição de plásticos de uso único | +0.9% | Nacional, com aplicação antecipada em Maharashtra, Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| As regras de EPR de baterias FAME-III trazem ~50 GWh de íons de lítio ao fim da vida útil até 2026 | +0.7% | Nacional, concentrado em polos automotivos (Gujarat, Tamil Nadu, Haryana) | Curto prazo (≤2 anos) |

| Subsídios para biomassa agrícola para bioCNG (SATAT 2.0) estimulam a valorização de resíduos orgânicos rurais | +0.6% | Norte da Índia (Punjab, Haryana, Uttar Pradesh), Maharashtra | Médio prazo (2-4 anos) |

| Compromissos de zero resíduos eletrônicos de data centers de hiperescala impulsionam contratos de reciclagem premium | +0.5% | Nacional, com concentração em Hyderabad, Mumbai, Chennai, Bengaluru | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subvenções da 15ª Comissão de Finanças Desbloqueiam USD 18 bilhões para SWM Municipal

Os desembolsos destinados a veículos de coleta, varredeiras mecanizadas e instalações de recuperação de materiais estão acelerando as licitações de parcerias público-privadas em cidades como Mumbai, Delhi e Indore[2]Polietileno Reciclado Ecogreen-Hindustan Unilever. Financial Express, acessado em 2 de janeiro de 2026. https://www.financialexpress.com.. As condições vinculadas ao desempenho, atreladas à segregação e ao desvio de aterros sanitários, estão forçando os municípios a adotar monitoramento digital. Atrasos na aquisição de terrenos limitaram a utilização no primeiro ano a 58%, mas o programa de subvenções ainda contribui com +1,3% para a CAGR geral no curto prazo.

O Quadro Nacional de Economia Circular de 2025 Estabelece Metas Corporativas de Reciclagem

Empresas com faturamento anual acima de INR 500 crore devem reciclar pelo menos 30% dos resíduos de embalagens e 50% dos produtos eletrônicos até 2028, com metas ainda mais rigorosas de recuperação de 95% da massa de baterias para fabricantes de veículos. Os proprietários de marcas estão cada vez mais celebrando contratos de offtake plurianuais com recicladores organizados para se proteger contra as oscilações de preços de resinas virgens e para garantir conformidade auditável. O sucesso da implementação depende de capacidade certificada e penalidades tempestivas; no entanto, o quadro estabelece um caminho claro de conformidade e acrescenta aproximadamente +1,1% à CAGR do setor ao longo do horizonte de previsão.

Aplicação das Regras de Emenda para Gestão de Resíduos Plásticos de 2024 e Proibição de Plásticos de Uso Único

Os conselhos estaduais de controle da poluição em Maharashtra, Karnataka e Tamil Nadu começaram a aplicar penalidades monetárias a proprietários de marcas não conformes em 2025, canalizando maiores volumes de plástico pós-consumo para canais formais. Os limites de conteúdo reciclado em garrafas PET e filmes de poliolefina melhoraram a previsibilidade de matéria-prima tanto para recicladores mecânicos quanto químicos. Uma auditoria trimestral padronizada de créditos de EPR supervisionada pelo Conselho Central de Controle da Poluição está estimulando um mercado secundário de certificados de reciclagem de plástico. A aplicação robusta nas áreas metropolitanas já está elevando as taxas de reciclagem, embora os distritos rurais ainda estejam atrasados devido à infraestrutura de coleta precária. No médio prazo, uma fiscalização mais consistente e campanhas mais amplas de conscientização cívica devem elevar as taxas nacionais de recuperação e sustentar o incremento de +0,9% na CAGR prevista.

As Regras de EPR de Baterias FAME-III Trazem 50 GWh de Íons de Lítio ao Fim da Vida Útil até 2026

A partir de abril de 2025, os fabricantes de veículos elétricos devem coletar 90% da capacidade das baterias dentro de sete anos após a venda. Aproximadamente 50 GWh de células de íons de lítio serão desativadas até 2026, fornecendo aos recicladores licenciados, como a Attero Recycling, um grande fluxo de alto valor de níquel, cobalto e lítio[3]Implementação das Regras de EPR de Baterias FAME-III. Economic Times, acessado em 2 de janeiro de 2026. https://economictimes.indiatimes.com.. As montadoras de veículos iniciaram redes piloto de recolhimento por meio de concessionárias. Os protocolos de segurança contra incêndio e a ausência de design padronizado de módulos representam gargalos de curto prazo, mas o alto valor intrínseco dos metais sustenta as margens de lucro e acrescenta +0,7% à CAGR.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Média de segregação na fonte abaixo de 35% | −0.8% | Em todo o país, especialmente em cidades de terceiro nível e áreas rurais | Longo prazo (≥ 4 anos) |

| Litígios NIMBY paralisam 280 MW de capacidade de conversão de resíduos em energia | −0.6% | Região Metropolitana de Delhi, Mumbai, Bengaluru | Médio prazo (2–4 anos) |

| Resíduos alimentares mistos ricos em amônia corroem ativos de digestão anaeróbica | −0.5% | Cidades metropolitanas com altos volumes orgânicos | Médio prazo (2–4 anos) |

| Queda nos créditos de carbono (< INR 600/tCO₂e) | −0.4% | Corredores de cimento de Rajasthan, Madhya Pradesh e Andhra Pradesh | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estagnação da Segregação na Fonte

A segregação domiciliar obrigatória em categorias de resíduos úmidos, secos e perigosos permanece em grande parte aspiracional, com a taxa nacional estagnada abaixo de 35% em 2025. A baixa conscientização cívica, a fiscalização fraca e a cobertura irregular de porta em porta degradam a qualidade da matéria-prima, reduzindo o valor de revenda dos recicláveis e aumentando os custos de contaminação para os compostadores. Incentivos piloto, como descontos no imposto predial em Karnataka, mostram sucesso localizado, mas ainda não foram ampliados nacionalmente. A menos que os municípios adotem monitoramento em tempo real e apliquem penalidades, a segregação abaixo do ideal reduzirá -0,8% da CAGR prevista.

Litígios NIMBY Contra Usinas de Conversão de Resíduos em Energia

Ações judiciais comunitárias citando preocupações com qualidade do ar e localização paralisaram cerca de 280 MW de capacidade proposta de conversão de resíduos em energia em 2025. Os desafios legais prolongam a gestação dos projetos em até dois anos e elevam os custos de financiamento. Um regime transparente de monitoramento de emissões e o compartilhamento de benefícios com as comunidades anfitriãs são essenciais para fechar a lacuna de implementação de políticas; até lá, o setor perde aproximadamente -0,6% do potencial de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Resíduos Comerciais Ganham Impulso

As fontes residenciais representaram 48,83% da receita do mercado de gestão de resíduos da Índia em 2025, embora os volumes comerciais possam superar os volumes residenciais em muitos distritos comerciais de primeiro nível. O crescente espaço de varejo organizado e a densificação de complexos de escritórios em cidades de segundo nível estão gerando fluxos de resíduos maiores e mais previsíveis. Os clientes comerciais geralmente firmam contratos de serviço plurianuais com taxas de portão de USD 27 a 46 por tonelada, em comparação com USD 10 a 15 para resíduos domésticos, tornando esse segmento de clientes atraente para operadores privados. O roteamento de coleta é ainda mais otimizado por meio de contêineres com etiquetas RFID e caminhões compactadores com GPS, reduzindo o custo de combustível e melhorando o tempo de retorno. Auxiliados por essas dinâmicas, os volumes de resíduos comerciais devem crescer a uma CAGR de 8,6% até 2031, superando a expansão de base dos fluxos residenciais.

Os desenvolvedores de shoppings e parques empresariais integram cada vez mais salas de segregação e enfardadeiras no local, melhorando a qualidade da matéria-prima para recicladores a jusante. Os "dark stores" de comércio rápido e os centros de distribuição de última milha estão adotando embalagens de ciclo fechado, adicionando papelão e plásticos recicláveis adicionais às redes formais. Operadores como a Antony Waste Handling Cell expandiram sua presença comercial em 28% em 2025, conquistando novos contratos de grandes redes varejistas e campi corporativos, reforçando a visibilidade da receita. Em suma, o perfil de maior margem e a fidelidade contratual do segmento comercial o posicionam como o principal motor de crescimento no mercado de gestão de resíduos da Índia.

Por Tipo de Serviço: Reciclagem e Recuperação de Recursos Aceleram

Coleta, transporte, triagem e segregação detiveram a maior participação de receita, com 38,76% em 2025, confirmando o foco tradicional do setor em taxas de transporte. No entanto, a reciclagem e a recuperação de recursos devem registrar uma CAGR de 8,5%, a mais rápida entre as linhas de serviço, impulsionada pela monetização de créditos de EPR e pelos preços mais altos de commodities para metais e plásticos recuperados. A redução da disponibilidade de aterros sanitários está forçando os municípios a elevar as tarifas de descarte, tornando as estratégias de desvio financeiramente atraentes. Ao mesmo tempo, os recicladores organizados se beneficiam de tecnologia aprimorada, como classificadores ópticos habilitados por inteligência artificial e desmontadores robóticos, que elevam a pureza e os preços de venda dos materiais.

O tamanho do mercado de gestão de resíduos da Índia gerado pela reciclagem e recuperação de recursos apenas para baterias de íons de lítio deve mais que triplicar entre 2026 e 2031, à medida que as regras de EPR do FAME-III amadurecem. Recicladores licenciados como a Attero já demonstraram rendimentos de recuperação de metais de 98%, ressaltando o potencial de captura de valor. Embora as adições de incineração e conversão de resíduos em energia permaneçam lentas devido a litígios, as capacidades de reciclagem mecânica e compostagem estão se expandindo nos principais estados. Ao longo do horizonte de previsão, os operadores capazes de combinar agregação de alta qualidade com processamento avançado estão posicionados para capturar o maior incremento de valor em relação aos concorrentes focados exclusivamente no transporte.

Por Tipo de Resíduo: Resíduos Eletrônicos Lideram o Potencial de Crescimento Futuro

Os resíduos sólidos urbanos dominaram com 57,3% das receitas de 2025, mas os resíduos eletrônicos representam o caminho de expansão mais rápido, com uma CAGR de 7,4% prevista até 2031. A Índia gerou aproximadamente 3,2 milhões de toneladas de sucata eletrônica em 2025, mas apenas 22% chegaram a recicladores autorizados, destacando um vasto reservatório inexplorado. Apenas os data centers de hiperescala produziram cerca de 12.000 toneladas de sucata de nível servidor, que exige taxas de portão de USD 250 a 330 por tonelada graças aos altos rendimentos de metais preciosos. Os recicladores formais começaram a instalar trituradores automatizados e linhas pirometalúrgicas para processar esses fluxos de alto valor em escala industrial.

Em paralelo, as Regras de Emenda para Gestão de Resíduos Plásticos de 2024 desviaram a atenção dos investidores para a reciclagem de poliolefinas e PET. As equipes de fiscalização estaduais coletaram mais de USD 5,6 milhões em penalidades durante 2025, incentivando ainda mais as marcas a adquirir resina reciclada. Os resíduos de construção e demolição permanecem subaproveitados, com menos de 15% entrando em canais formais de reciclagem, apesar dos mandatos regulatórios. No entanto, a contínua expansão da infraestrutura urbana deve apertar a conformidade, fechando gradualmente essa lacuna. No geral, as margens premium dos resíduos eletrônicos e os ventos regulatórios favoráveis os colocam na vanguarda da diversificação futura no mercado de gestão de resíduos da Índia.

Análise Geográfica

O Oeste da Índia manteve a liderança com 26,76% da receita em 2025, impulsionado pelos ecossistemas maduros de parceria público-privada e pelos densos clusters industriais de Maharashtra e Gujarat. Os municípios de Mumbai, Pune e Nagpur adjudicaram mais de USD 287 milhões em contratos de projeto-construção-operação em 2025, acelerando a modernização da frota e da infraestrutura de recuperação de materiais. As taxas de segregação na fonte nas cidades de primeiro nível de Maharashtra atingem em média 42%, em comparação com o benchmark nacional de 35%, graças a campanhas cívicas proativas e à implantação antecipada de veículos de coleta com GPS. No entanto, o crescimento adicional é limitado pela escassez de terrenos para novos locais de processamento.

O Norte da Índia está no caminho de registrar a CAGR regional mais rápida, de 6,5%, até 2031, energizado pela rápida expansão de usinas de compostagem e instalações de bioCNG em Delhi, Uttar Pradesh e Punjab sob o SATAT 2.0. Os municípios de Uttar Pradesh desembolsaram USD 50 milhões em 2025 para adquirir caminhões compactadores e estabelecer oito novos centros de recuperação de materiais. Punjab e Haryana respondem por uma parcela desproporcional dos novos registros de biogás comprimido, à medida que a valorização da palha de arroz e dos resíduos de trigo ganha impulso. Embora os projetos de conversão de resíduos em energia em Delhi permaneçam paralisados em 58 MW devido a litígios, três usinas de digestão anaeróbica aprovadas, totalizando 300 toneladas por dia, estão previstas para entrar em operação em 2027.

O Sul da Índia espelha o ritmo de crescimento nacional, com Bengaluru e Hyderabad liderando projetos piloto de tecnologia, como quiosques de segregação de resíduos com inteligência artificial e plataformas de troca de créditos de EPR habilitadas por blockchain. A capacidade expandida de processamento de resíduos eletrônicos de Chennai está aproveitando o crescente corredor de data centers da região. Por outro lado, o Leste e o Centro da Índia ficam para trás devido à fraca participação do setor privado e taxas de segregação abaixo de 25%. A volatilidade dos créditos de carbono também reduziu a adoção de combustível derivado de resíduos pelos produtores de cimento em Madhya Pradesh e Chhattisgarh, limitando a demanda por infraestrutura de tratamento térmico.

Cenário Competitivo

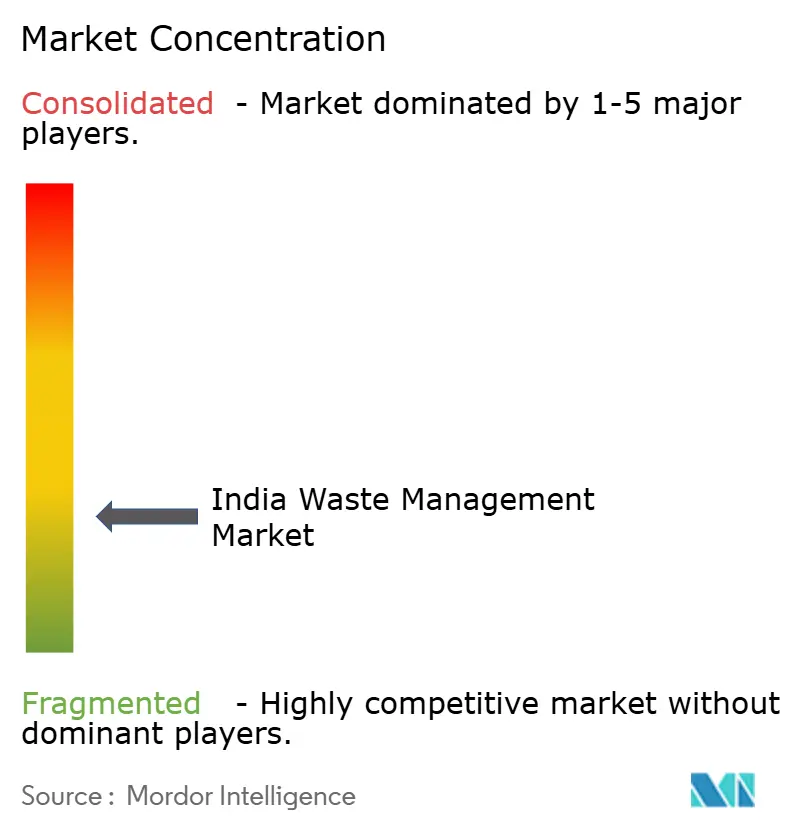

A concorrência permanece fragmentada; os cinco principais operadores controlavam menos de 18% da receita total em 2025. Os incumbentes listados, como Antony Waste Handling Cell e A2Z Green Waste Management, aproveitam concessões municipais, financiamento de mercado público e frotas mecanizadas para expandir o alcance geográfico. Enquanto isso, players especializados como Attero e Exigo focam em segmentos de alta margem — reciclagem de baterias e resíduos eletrônicos — onde as barreiras técnicas de entrada e o licenciamento rigoroso favorecem players de escala. Agregadores digitais, incluindo Recykal e Saahas Zero Waste, se diferenciam por meio de triagem com inteligência artificial, rastreabilidade em tempo real e plataformas de negociação de créditos de EPR que atraem empresas orientadas à sustentabilidade.

Estrategicamente, os incumbentes estão licitando agressivamente por contratos de longa duração de projeto-construção-operação que garantem fluxo de caixa estável, enquanto os novos entrantes visam fluxos de nicho, como hardware de data centers de hiperescala, baterias de íons de lítio e bioCNG de biomassa agrícola. Os registros de propriedade intelectual estão aumentando: a Antony Waste solicitou uma patente de rastreamento de contêineres baseada em RFID em 2025, e a Recykal está expandindo um motor de reconhecimento com inteligência artificial que eleva a precisão da triagem de plásticos mistos para 92%. O capital de private equity continua a fluir, com a Recykal fechando uma rodada Série B de USD 22 milhões em 2025 para expandir seu marketplace digital para 180 cidades.

Oportunidades de espaço em branco persistem na reciclagem de resíduos de construção e demolição e na agregação de resíduos orgânicos rurais, ambas ainda dominadas por operadores informais. Os riscos de execução — aquisição de terrenos, aprovações regulatórias e mão de obra qualificada — permanecem os principais diferenciadores. Os operadores capazes de combinar expertise em gestão de concessões com tecnologia de processamento avançada estão melhor posicionados para consolidar participação à medida que o escrutínio regulatório se intensifica no mercado de gestão de resíduos da Índia.

Líderes do Setor de Gestão de Resíduos da Índia

-

A2Z Green Waste Management Ltd

-

Antony Waste Handling Cell Ltd

-

Attero Recycling Pvt Ltd

-

BVG India Ltd

-

Cerebra Integrated Technologies Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Attero Recycling e Tata Motors concordaram em abrir 50 centros de coleta de baterias de íons de lítio em três estados, com meta de 20.000 toneladas de capacidade anual até 2028.

- Novembro de 2025: Antony Waste Handling Cell conquistou um contrato de 15 anos no valor de USD 100 milhões de Greater Noida para gerenciar uma instalação de recuperação de materiais de 400 TPD e a coleta em toda a cidade.

- Setembro de 2025: Ramky Enviro Engineers comissionou uma usina de digestão anaeróbica de 150 TPD em Visakhapatnam, garantindo um offtake de uma década com a Bharat Petroleum a USD 0,54 por kg de bioCNG.

- Agosto de 2024: BVG India venceu um contrato de projeto-construção-operação de USD 74 milhões com Indore, incluindo uma unidade de compostagem de 600 TPD vinculada a indicadores-chave de desempenho de desvio de aterros sanitários.

Escopo do Relatório do Mercado de Gestão de Resíduos da Índia

A gestão de resíduos envolve a coleta, o transporte, o processamento, a reciclagem e o descarte de resíduos provenientes de residências, empresas e indústrias. Este mercado lida com diversos tipos de resíduos, incluindo resíduos sólidos urbanos, materiais perigosos, resíduos eletrônicos e resíduos médicos. Regulamentações ambientais, esforços de sustentabilidade e avanços tecnológicos impulsionam o crescimento do mercado. As tendências notáveis incluem a adoção de práticas de economia circular, o surgimento de soluções inteligentes de gestão de resíduos e a implementação de tecnologias de conversão de resíduos em energia.

O mercado de Gestão de Resíduos da Índia é segmentado por tipo de resíduo (resíduos industriais, resíduos sólidos urbanos, resíduos perigosos, resíduos eletrônicos, resíduos plásticos e resíduos biomédicos) e por métodos de descarte (coleta, aterros sanitários, incineração e reciclagem). O relatório oferece o tamanho do mercado e previsões de mercado para o mercado de Gestão de Resíduos da Índia em valor (USD).

| Residencial |

| Comercial (varejo, escritório, etc.) |

| Industrial |

| Médico (Saúde e Farmacêutico) |

| Construção e Demolição |

| Outros (institucional, agrícola, etc.) |

| Coleta, Transporte, Triagem e Segregação | |

| Descarte / Tratamento | Aterro Sanitário |

| Reciclagem e Recuperação de Recursos | |

| Incineração e Conversão de Resíduos em Energia | |

| Outros (Tratamento Químico, Compostagem, etc.) | |

| Outros (Consultoria, Auditoria e Treinamento, etc.) |

| Resíduos Sólidos Urbanos |

| Resíduos Industriais Perigosos |

| Resíduos Eletrônicos |

| Resíduos Plásticos |

| Resíduos Biomédicos |

| Resíduos de Construção e Demolição |

| Resíduos Agrícolas |

| Outros Resíduos Especializados (radioativos, etc.) |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Centro da Índia |

| Por Fonte | Residencial | |

| Comercial (varejo, escritório, etc.) | ||

| Industrial | ||

| Médico (Saúde e Farmacêutico) | ||

| Construção e Demolição | ||

| Outros (institucional, agrícola, etc.) | ||

| Por Tipo de Serviço | Coleta, Transporte, Triagem e Segregação | |

| Descarte / Tratamento | Aterro Sanitário | |

| Reciclagem e Recuperação de Recursos | ||

| Incineração e Conversão de Resíduos em Energia | ||

| Outros (Tratamento Químico, Compostagem, etc.) | ||

| Outros (Consultoria, Auditoria e Treinamento, etc.) | ||

| Por Tipo de Resíduo | Resíduos Sólidos Urbanos | |

| Resíduos Industriais Perigosos | ||

| Resíduos Eletrônicos | ||

| Resíduos Plásticos | ||

| Resíduos Biomédicos | ||

| Resíduos de Construção e Demolição | ||

| Resíduos Agrícolas | ||

| Outros Resíduos Especializados (radioativos, etc.) | ||

| Por Região | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste da Índia | ||

| Centro da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de resíduos da Índia?

O mercado é avaliado em USD 14,29 bilhões em 2026 e deve atingir USD 18,94 bilhões até 2031.

Qual fluxo de resíduos está crescendo mais rapidamente?

Os resíduos eletrônicos devem expandir a uma CAGR de 7,4% até 2031, impulsionados pelo descarte de data centers e eletrônicos de consumo.

Por que os serviços de reciclagem e recuperação de recursos estão ganhando impulso?

Margens mais altas provenientes de créditos de EPR e materiais recuperados de valor, combinadas com o aumento dos custos de aterros sanitários, estão direcionando os investimentos para a reciclagem.

Qual região oferece as melhores perspectivas de crescimento?

O Norte da Índia deve crescer a uma CAGR de 6,5%, apoiado por novas usinas de compostagem e bioCNG sob o SATAT 2.0.

Quão fragmentado é o cenário competitivo?

Os cinco principais players respondem por menos de 18% da receita, indicando um mercado altamente fragmentado com amplo espaço para consolidação.

Página atualizada pela última vez em: