Tamanho e Participação do Mercado de Capacetes Conectados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

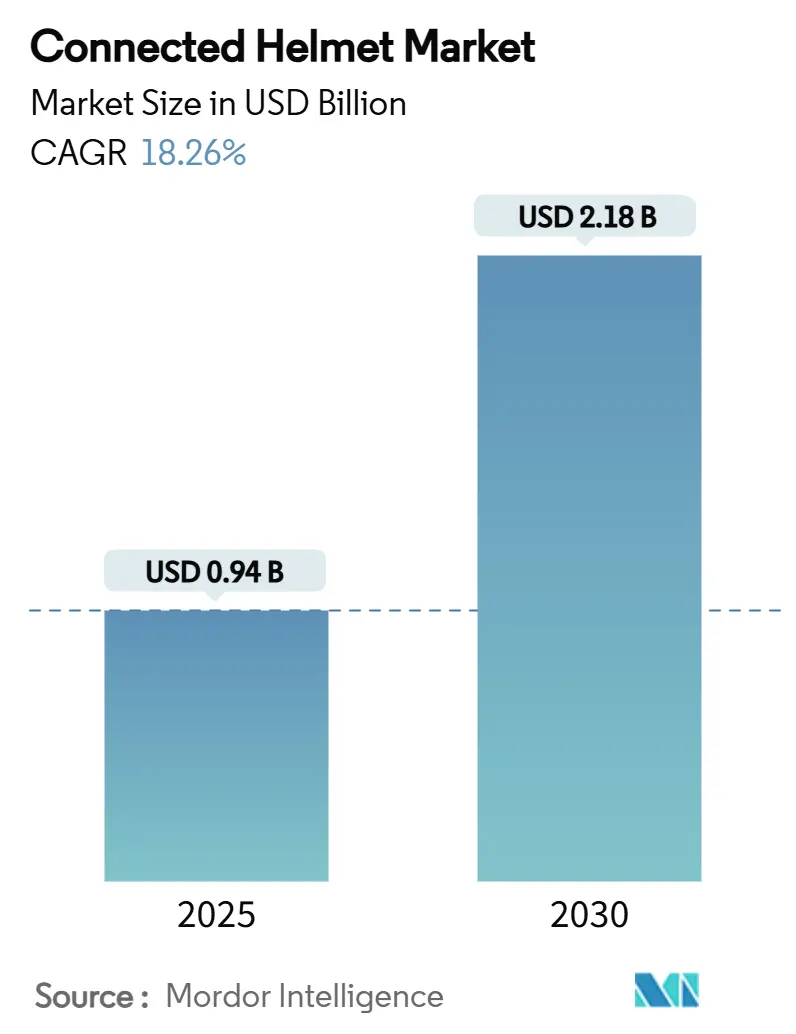

| Tamanho do Mercado (2025) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.26% CAGR |

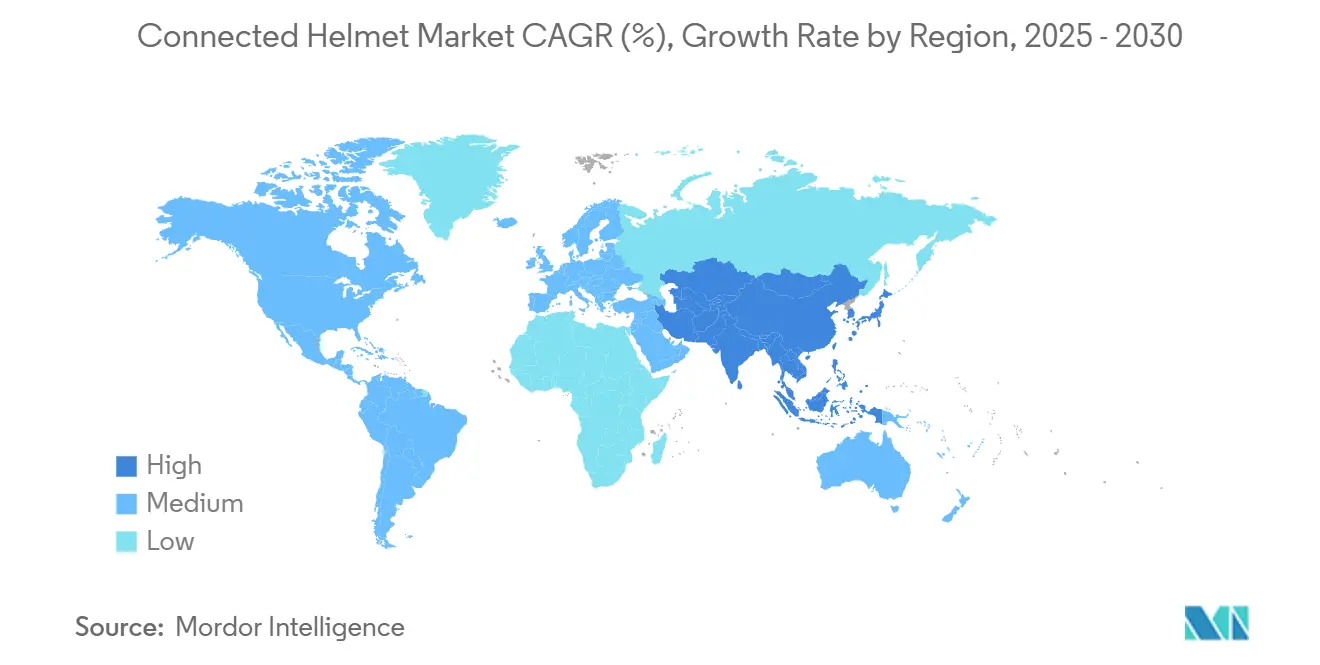

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

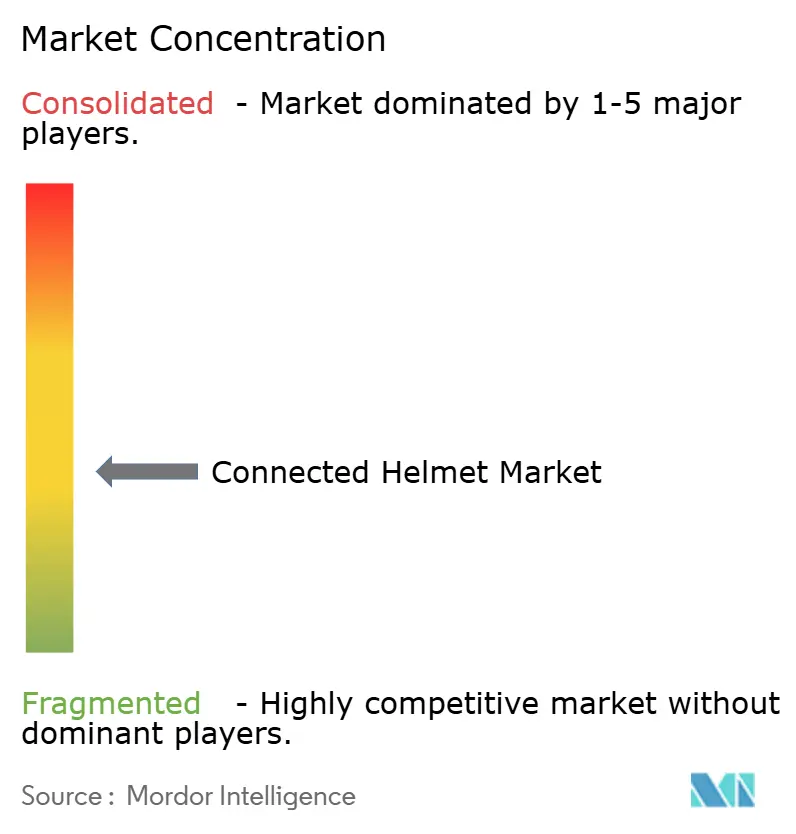

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capacetes Conectados por Mordor Intelligence

O tamanho do mercado de capacetes conectados é de USD 0,94 bilhão em 2025 e está previsto para expandir para USD 2,18 bilhões até 2030, traduzindo-se em uma CAGR de 18,26%. A Ásia-Pacífico lidera atualmente, impulsionada pela mobilidade urbana centrada em motocicletas, rápida implantação do 5G e mandatos governamentais de segurança que, coletivamente, criam uma demanda desproporcional por equipamentos de proteção inteligentes. Órgãos reguladores na Europa e na América do Norte ampliam o impulso por meio de requisitos de chamada de emergência e atualizações de rotulagem, enquanto as preferências dos consumidores premium nessas regiões sustentam ciclos de substituição saudáveis. Parcerias entre marcas tradicionais de capacetes e empresas de tecnologia aceleram a integração de recursos, ao passo que startups apostam em iterações rápidas de produtos e modelos diretos ao consumidor para capturar os primeiros adotantes. O crescente interesse de seguradoras, plataformas de entrega e operadores de compartilhamento de viagens amplia ainda mais o espectro de casos de uso, posicionando o mercado de capacetes conectados para uma expansão sustentada de dois dígitos.

Principais Conclusões do Relatório

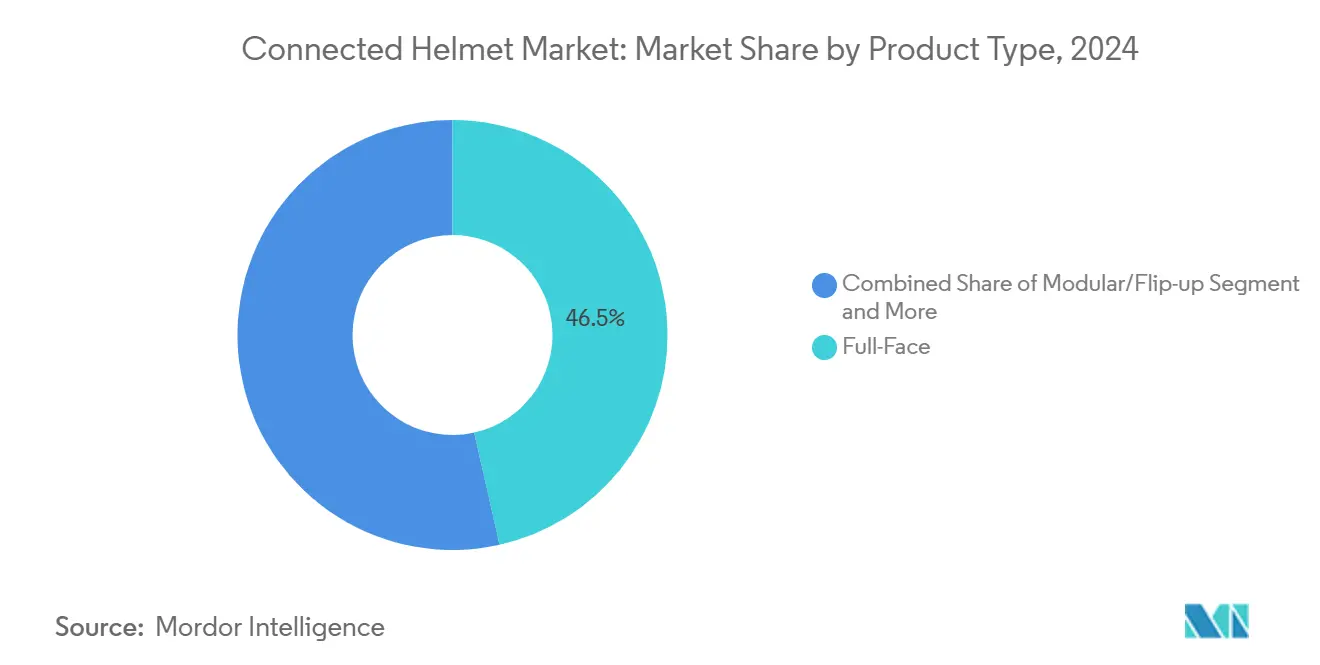

- Por tipo de produto, os modelos de face completa representaram 46,51% da receita de 2024, enquanto os capacetes com HUD integrado/RA estão avançando a uma CAGR de 19,12% até 2030.

- Por usuário final, os pilotos individuais contribuíram com 69,33% da demanda de 2024, enquanto os usuários de frotas comerciais e entrega estão acelerando a uma CAGR de 18,78% até 2030.

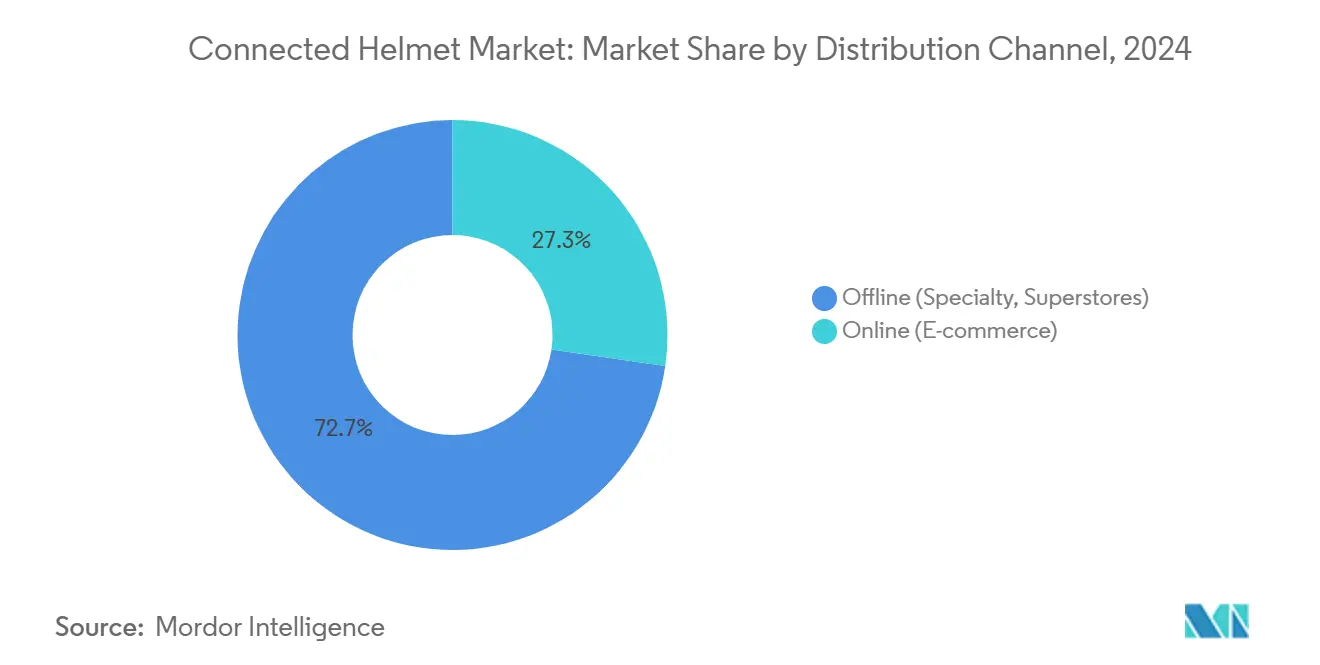

- Por canal de distribuição, o varejo offline reteve 72,65% das vendas de 2024; os canais online estão crescendo mais rapidamente a uma CAGR de 20,13% até 2030.

- Por tecnologia de conectividade, as soluções somente Bluetooth detinham 55,41% da receita de 2024, e as plataformas 5G mais C-V2X estão definidas para crescer a uma CAGR de 26,15% até 2030.

- A Ásia-Pacífico representou 47,26% da receita de 2024 e está prevista para registrar uma CAGR de 19,65% até 2030.

Tendências e Perspectivas do Mercado Global de Capacetes Conectados

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação do 5G Habilitando V2X de Baixa Latência | +3.5% | Núcleo da APAC, expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Chamada de Emergência Obrigatória e Alertas de Colisão | +3.2% | Europa, América do Norte e em expansão para a APAC | Médio prazo (2 a 4 anos) |

| Integração de Navegação por AR-HUD | +2.9% | América do Norte, Europa, mercados premium da APAC | Longo prazo (≥ 4 anos) |

| Crescimento da Adoção de ADAS para Motocicletas | +2.8% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Programas de Segurança de Frotas para Compartilhamento de Viagens e Entrega | +2.1% | Centros urbanos globais, principalmente APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Descontos de Seguro Baseados em Telemática | +1.8% | Europa, América do Norte, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Implantação do 5G Habilitando V2X de Baixa Latência

O protótipo de capacete 5G da Telstra transmite dados de perigo diretamente de unidades à beira da estrada, demonstrando latência inferior a 10 milissegundos adequada para cenários de prevenção de colisões [1]Telstra Corporation, "Telstra Constrói Protótipo de Capacete de Bicicleta 5G," telstra.com.au. Trabalhos acadêmicos sobre 6G preveem metassuperfícies reflexivas que melhoram a qualidade do sinal para pilotos em movimento, ampliando os envelopes de segurança mesmo em corredores urbanos densos.

Mandatos Obrigatórios de Chamada de Emergência e Notificação de Colisão

As regras da União Europeia agora exigem que as motocicletas suportem chamadas de emergência automáticas, levando os fabricantes de capacetes a incorporar eletrônicos prontos para chamada de emergência que transmitem dados de colisão aos socorristas em segundos. A Administração Nacional de Segurança no Tráfego Rodoviário espelhou mudanças de rotulagem para acomodar tais eletrônicos nos Estados Unidos, impactando 3,6 milhões de capacetes por ano. À medida que 43 nações se alinham sob o Regulamento ONU nº 22, os capacetes conectados em conformidade obtêm acesso uniforme aos mercados globais[2]Comissão Econômica das Nações Unidas para a Europa, "Regulamento ONU nº 22 — Capacetes de Proteção," unece.org.

Integração de AR-HUDs para Navegação em Tempo Real

O módulo HUD intercambiável da TILSBERK adiciona 12 horas de autonomia de bateria e quatro modos de exibição, comprovando a viabilidade cotidiana das sobreposições de realidade aumentada. O sistema assistido por câmera traseira da MOTOEYE amplia o campo de visão dos pilotos para 240 graus, eliminando virtualmente os pontos cegos e estabelecendo novos padrões de referência para a consciência situacional. Os hobbies premium, portanto, catalisam a inovação em cascata para os modelos de mercado de massa.

Crescente Adoção de Plataformas ADAS para Motocicletas

O Consórcio de Motocicletas Conectadas confirma que os pilotos frequentemente ignoram os alertas do painel, tornando os avisos no nível do capacete essenciais. Montadoras que testam sistemas V2M relatam reduções no risco de colisão em pontos cegos após integrar chips C-V2X alimentados pela Qualcomm em motos protótipo. Quando os capacetes exibem esses alertas na linha de visão dos pilotos, a eficácia do ADAS se multiplica, reforçando a demanda por soluções integradas.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo em Relação aos Capacetes Convencionais | -2.8% | Global, notavelmente APAC sensível a preços | Curto prazo (≤ 2 anos) |

| Curta Autonomia de Bateria e Problemas Térmicos | -2.1% | Global, especialmente regiões de clima quente | Médio prazo (2 a 4 anos) |

| Ausência de Padrões de Interoperabilidade | -1.9% | Global, fragmentado entre regiões | Longo prazo (≥ 4 anos) |

| Riscos de Privacidade e Cibersegurança | -1.6% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço Médio de Venda em Relação aos Capacetes Convencionais

Os capacetes inteligentes podem custar de três a cinco vezes mais do que os modelos certificados básicos. A unidade premium Impulse da Sena, a USD 599, ilustra a lacuna de acessibilidade para pilotos em economias emergentes [3]Sena Technologies, "Capacete Inteligente Modular Impulse," sena.com. Pesquisas das Nações Unidas indicam que o custo é a principal barreira para a adoção de capacetes de qualidade, sugerindo que as variantes conectadas se difundirão gradualmente em regiões de baixa renda.

Autonomia de Bateria Limitada e Gestão Térmica

O capacete com resfriamento termoelétrico da Feher mantém as temperaturas internas até 18 graus mais frias, mas adiciona peso e necessita de energia externa, evidenciando os compromissos de design. Testes de campo mostram que a maioria dos capacetes inteligentes requer recarga após quatro a seis horas; pacotes de bateria estendidos aliviam a ansiedade de autonomia, mas adicionam volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Face Completa Encontra a Inovação em RA

Os designs de face completa geraram 46,51% da receita de 2024 porque suas carcaças rígidas acomodam com segurança microfones, câmeras e matrizes de antenas sem comprometer o desempenho de impacto, conferindo-lhes a maior participação no mercado de capacetes conectados. O crescimento agora se volta para as variantes com HUD integrado e RA, que prometem navegação mãos-livres e maior consciência situacional, avançando a uma CAGR de 19,12% à medida que os primeiros adotantes absorvem os preços premium. Os fabricantes combinam carcaças de fibra de carbono com óptica miniaturizada para manter a paridade de peso com os capacetes convencionais, facilitando a adoção entre os segmentos de commuter e turismo. As startups empregam canais diretos ao consumidor para contornar as margens do varejo, reduzindo os preços médios de venda enquanto ainda preservam as margens por meio de complementos de software. Ao longo do período de previsão, os híbridos modulares e articulados devem preencher a lacuna entre o conforto tradicional de turismo e a funcionalidade HUD, oferecendo um ponto de preço intermediário que abre o mercado de capacetes conectados para compradores conscientes do valor.

Os sistemas de RA de segunda geração introduzem guias de onda multicoloridos que projetam velocidade, navegação e avisos de ADAS diretamente na linha de visão dos pilotos, reduzindo o tempo com os olhos fora da estrada. Os fornecedores enfatizam módulos de bateria intercambiáveis e atualizações de firmware OTA para estender os ciclos de vida dos produtos, alinhando-se com os mandatos de sustentabilidade na Europa e em partes da Ásia. Os subsegmentos off-road e de aventura se beneficiam do rastreamento por satélite e de balizas de emergência que operam além das coberturas celulares, gerando ganhos no tamanho do mercado de capacetes conectados mesmo em geografias esparsamente povoadas. Os depósitos de patentes em torno de tecidos de resfriamento e antenas leves indicam um pipeline de atualizações incrementais que podem ser adicionadas aos moldes de carcaça existentes, incentivando os OEMs a iterar rapidamente. Essas dinâmicas preservam a dominância da face completa, mas abrem oportunidades significativas para os disruptores centrados em HUD.

Por Usuário Final: Pilotos Individuais Impulsionam o Volume, Frotas Aceleram o Crescimento

Os proprietários individuais responderam por 69,33% das unidades embarcadas em 2024, sustentando a maior parte da receita do mercado de capacetes conectados. Eles valorizam chamadas via Bluetooth, streaming de música e alertas de colisão que se integram perfeitamente aos smartphones. As comunidades de redes sociais amplificam a adoção boca a boca à medida que os pilotos publicam painéis de telemetria de viagem e perspectivas de RA, incentivando os pares a realizarem atualizações semelhantes. Enquanto isso, as frotas comerciais — operadores de entrega de alimentos, correio e transporte por aplicativo — estão escalando rapidamente a uma CAGR de 18,78% ao incluir capacetes nos kits de integração. As empresas aproveitam painéis em tempo real para monitorar violações de velocidade e pausas dos pilotos, atendendo à conformidade com a saúde ocupacional e reduzindo os prêmios de seguro. Certos reguladores municipais agora exigem comprovação de equipamento de proteção em conformidade para o licenciamento de plataformas, inclinando ainda mais a demanda para os modelos conectados.

Os passageiros representam um nicho emergente à medida que as marcas lançam tamanhos de carcaça menores com emparelhamento de intercomunicador sincronizado. Pais preocupados com a segurança os adquirem para pilotos de garupa adolescentes, um segmento demográfico mal atendido com alta exposição a acidentes. Para compradores corporativos, APIs em nuvem transmitem telemetria anonimizada para sistemas de despacho para otimização de rotas em tempo real. A análise baseada em assinatura desbloqueia receita recorrente que amortece a erosão das margens de hardware à medida que a comoditização se aproxima. Combinados, esses padrões de usuários finais diversificam o setor de capacetes conectados e o isolam contra choques de demanda de segmento único.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

Os especialistas físicos e as grandes redes varejistas retiveram uma participação de 72,65% em 2024 porque os consumidores ainda priorizam verificações de ajuste físico antes da compra. Funcionários certificados explicam a conformidade com ECE 22.06 ou DOT e demonstram atualizações de firmware na loja, promovendo a confiança entre os compradores de primeira viagem. No entanto, os canais online estão registrando o maior impulso com uma CAGR de 20,13%, apoiados por aplicativos de dimensionamento em 360 graus e logística de devolução sem complicações. Os fabricantes se beneficiam de ciclos de feedback direto do consumidor que aceleram o refinamento do produto enquanto eliminam as margens dos distribuidores, permitindo preços competitivos sem erodir a lucratividade. Eventos de compras ao vivo na China e no Sudeste Asiático apresentam recursos de capacetes conectados para milhões simultaneamente, condensando o ciclo de conscientização até a compra.

As plataformas digitais agrupam vendas adicionais de acessórios — câmeras de ação, botões PTT e viseiras sobressalentes — elevando o valor médio do pedido. Gateways de pagamento seguros e armazenamento localizado reduzem os prazos de entrega para menos de 48 horas nas principais metrópoles. À medida que as experiências de experimentação em realidade mista amadurecem, as lojas virtuais vão erodir ainda mais a dominância offline, especialmente para segmentos de consumidores centrados em tecnologia que se sentem confortáveis em adquirir equipamentos de segurança online. No entanto, a manutenção e as atualizações de firmware ainda atraem tráfego de clientes para os pontos de venda físicos, preservando um modelo de vendas híbrido.

Por Tecnologia de Conectividade: Bluetooth Lidera, 5G Transforma o Futuro

As arquiteturas somente Bluetooth capturaram 55,41% da receita em 2024, pois são suficientes para lidar com voz, música e intercomunicador de curto alcance. O perfil de baixo consumo de energia do Bluetooth 5.0 também alivia a pressão sobre a bateria, um ponto crítico em climas quentes. As variantes habilitadas para celular adicionam módulos e-SIM para alertas de colisão sempre ativos, mas incorrem em taxas de dados que reduzem a adoção em regiões sensíveis a custos. O grupo 5G e C-V2X, no entanto, comanda a trajetória mais rápida a uma CAGR de 26,15% porque a latência ultrabaixa suporta alertas V2X críticos para a segurança e previsão de perigos por inteligência artificial em nuvem. Os primeiros corredores piloto na Coreia do Sul, no Japão e em partes da Europa Ocidental demonstram patches de firmware over-the-air que melhoram continuamente os algoritmos de detecção sem trocas de hardware, garantindo os investimentos para o futuro.

Os grupos de padronização estão convergindo para pilhas híbridas que fundem Bluetooth para comunicação entre pilotos com C-V2X para mensagens de infraestrutura, reduzindo a duplicação de módulos e o consumo de energia. Chips de banda ultralarga em desenvolvimento prometem posicionamento em nível centimétrico que pode alertar os pilotos sobre riscos de abertura de portas no tráfego denso. Tais inovações ampliam o tamanho do mercado de capacetes conectados à medida que os proprietários de Bluetooth legados atualizam para modelos multibanda. A perspectiva de longo prazo apresenta capacetes nativos em nuvem que transferem o processamento de visão computacionalmente intensivo para servidores de borda, reduzindo as necessidades de CPU a bordo e a dissipação de calor, abordando assim as preocupações térmicas no nível das restrições.

Análise Geográfica

A Ásia-Pacífico entregou o maior tamanho do mercado de capacetes conectados, respondendo por 47,26% da receita global em 2024 e avançando a uma CAGR prevista de 19,65% até 2030. A Índia e a China representam dois motores de crescimento onde as motocicletas dominam os deslocamentos diários; programas de subsídio governamental para capacetes inteligentes certificados pelo BIS ou CCC aceleram a transição de capacetes fora do padrão. As operadoras de telecomunicações locais integram módulos 5G em semáforos nas cidades de Nível 1, habilitando alertas V2X em tempo real que reforçam a confiança do consumidor. Os OEMs japoneses co-desenvolvem intercomunicadores mesh proprietários que se integram perfeitamente às motos de turismo populares no mercado doméstico, incorporando ainda mais a conectividade na cultura de pilotagem. Os prêmios de seguro subsidiados para pilotos que compartilham telemetria estreitam o ciclo de valor, garantindo a adoção contínua.

A América do Norte ocupa o segundo lugar em valor, sustentada por altos preços médios de venda e uma forte cultura de personalização no mercado de reposição. As revisões de rotulagem federais acomodam eletrônicos sem comprometer os padrões de colisão, oferecendo aos fabricantes um caminho claro para a conformidade. A cobertura 5G em todo o território nacional permite que os capacetes acessem feeds V2X celulares, uma capacidade amplamente aproveitada por entusiastas de turismo que percorrem corredores interestaduais. A influência do automobilismo permanece significativa; as parcerias com o AMA Supercross apresentam modelos de ponta com carcaças de carbono e cancelamento de ruído adaptativo para o público televisivo, traduzindo a credibilidade das corridas em vendas nas ruas. Os pilotos de motos de neve e veículos todo-terreno também adotam capacetes inteligentes para balizas SOS remotas, ampliando os perfis de demanda sazonal.

A Europa mantém um ambiente maduro, mas favorável à inovação, moldado pelo ECE 22.06. As estratégias governamentais de segurança viária Visão Zero ressaltam a adoção de tecnologia, tornando os capacetes conectados um pilar estratégico em ecossistemas de mobilidade mais amplos. As zonas de cobrança de congestionamento urbano em cidades como Londres e Estocolmo concedem descontos nas taxas para pilotos que usam capacetes inteligentes certificados que comprovam a conformidade, efetivamente monetizando o comportamento seguro. O robusto arcabouço do RGPD do bloco, no entanto, exige criptografia de borda e protocolos claros de consentimento, orientando o design do produto para arquiteturas de privacidade por padrão. Além das três grandes regiões, a América do Sul e o Oriente Médio e África oferecem oportunidades nascentes à medida que a proliferação de plataformas de entrega força os compradores corporativos a priorizar o bem-estar dos pilotos; bancos multilaterais de desenvolvimento financiam projetos piloto que agrupam capacetes em empréstimos de segurança viária, preparando o terreno para uma escala futura.

Cenário Competitivo

A intensidade competitiva é moderada, com a presença de grandes players e especialistas de nicho. Marcas tradicionais como Shoei e Schuberth apoiam-se em décadas de reputação de segurança enquanto licenciam módulos de intercomunicador mesh da Cardo e da Sena para acompanhar as expectativas de recursos. Startups como Forcite e LIVALL se diferenciam por meio de atualizações de software over-the-air, HUDs de rastreamento ocular e painéis de compartilhamento de viagens em comunidade, capturando os primeiros adotantes com perfil tecnológico. A aquisição da Forcite pela GoPro em 2024 sublinha uma crescente onda de consolidação à medida que gigantes da eletrônica buscam plataformas de hardware para seus ecossistemas de conteúdo. Após a fusão, a GoPro aproveita sua propriedade intelectual em sensores e baterias para aumentar o tempo de operação em 30% sem penalidades de peso, elevando o padrão de desempenho.

As seguradoras estão cada vez mais fazendo parcerias com OEMs para incorporar cobertura de marca própria, criando relacionamentos mais duradouros com os clientes e receita incremental. As tendências de localização da cadeia de suprimentos levam os fabricantes asiáticos a estabelecer plantas de montagem final na Europa e na América do Norte, evitando a incerteza tarifária e reduzindo as emissões de transporte.

Os depósitos de patentes em torno de viseiras de tonalidade dinâmica e antenas à base de grafeno sugerem guerras defensivas de propriedade intelectual que poderiam elevar as barreiras de entrada para os retardatários. A fragmentação moderada do mercado também estimula acordos de licenciamento cruzado que encurtam o tempo de comercialização de recursos avançados. No geral, colaborações estratégicas, atividade de fusões e aquisições e captura de valor orientada por software definem o manual competitivo do setor de capacetes conectados até 2030.

Líderes do Setor de Capacetes Conectados

Shoei Co. Ltd.

Sena Technologies

Schuberth GmbH

Forcite Helmet Systems (GoPro, Inc.)

Jarvish Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: GoPro e AGV apresentaram um capacete inteligente de marca conjunta que une a eletrônica de câmeras de ação com a construção premium de carcaça italiana.

- Março de 2025: Cardo Systems e Schuberth lançaram a unidade de comunicação plug-and-play SC EDGE, estendendo a funcionalidade Mesh para múltiplos modelos Schuberth.

- Fevereiro de 2025: Sena lançou o capacete de face completa Phantom com cancelamento de ruído por inteligência artificial, áudio Harman/Kardon e iluminação de quatro zonas.

- Janeiro de 2025: Intelligent Cranium Helmets estreou um modelo baseado em inteligência artificial na CES, oferecendo visão de 240 graus e alertas de emergência automáticos.

Escopo do Relatório Global do Mercado de Capacetes Conectados

| Face Completa |

| Modular/Articulado |

| Face Aberta/Meia Face |

| Off-road/Aventura |

| HUD Integrado/RA |

| Piloto (Individual) |

| Passageiro |

| Frota Comercial e Entrega |

| Offline (Especializado, Supermercados) |

| Online (E-commerce) |

| Somente Bluetooth |

| Celular/4G-LTE |

| 5G e C-V2X |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Itália | |

| Espanha | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Face Completa | |

| Modular/Articulado | ||

| Face Aberta/Meia Face | ||

| Off-road/Aventura | ||

| HUD Integrado/RA | ||

| Por Usuário Final | Piloto (Individual) | |

| Passageiro | ||

| Frota Comercial e Entrega | ||

| Por Canal de Distribuição | Offline (Especializado, Supermercados) | |

| Online (E-commerce) | ||

| Por Tecnologia de Conectividade | Somente Bluetooth | |

| Celular/4G-LTE | ||

| 5G e C-V2X | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Espanha | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de capacetes conectados em 2025?

O tamanho do mercado de capacetes conectados é de USD 0,94 bilhão em 2025.

Qual é a perspectiva de crescimento até 2030?

A receita está projetada para atingir USD 2,18 bilhões até 2030, implicando uma CAGR de 18,26%.

Qual região lidera a demanda atual?

A Ásia-Pacífico responde por 47,26% da receita global de 2024 e registra a CAGR mais rápida de 19,65%.

Qual segmento de produto está se expandindo mais rapidamente?

Os capacetes com HUD integrado/RA estão previstos para crescer a uma CAGR de 19,12% até 2030.

Página atualizada pela última vez em: