Tamanho e Participação do Mercado de Capacetes HUD

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

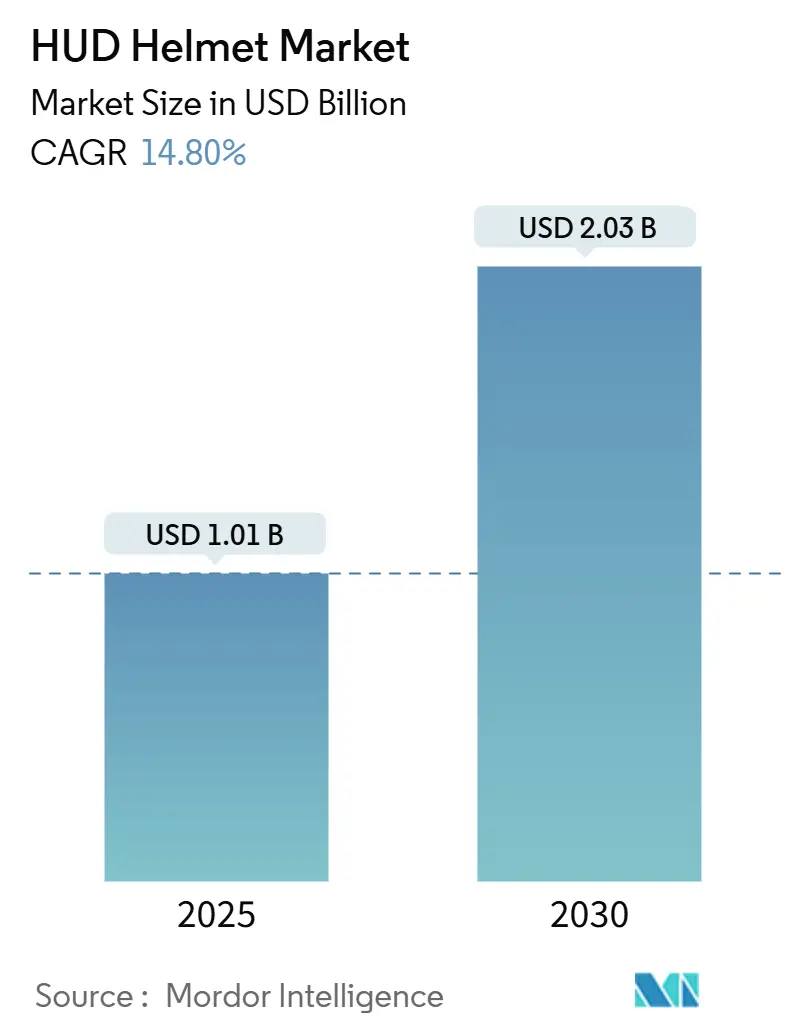

| Tamanho do Mercado (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capacetes HUD por Mordor Intelligence

O tamanho do mercado de capacetes HUD está em USD 1,01 bilhão em 2025 e prevê-se que alcance USD 2,03 bilhões até 2030, refletindo um CAGR de 14,80% durante o período de previsão. Esta fase de crescimento do mercado está alinhada com rápidas reduções de custo de micro-OLED, maior validação militar e a esperada harmonização de regulamentação UNECE para displays em viseiras em 2025, que elimina a longa incerteza regulatória. A demanda cresce à medida que as seguradoras traduzem dados de telemática em prêmios mais baixos, enquanto os fabricantes de scooters elétricos embarcam capacetes inteligentes em pacotes de veículos para diferenciar suas ofertas. O impulso dos segmentos também se beneficia de subsídios urbanos de Visão Zero que tratam equipamentos de proteção conectados como infraestrutura crítica e de clusters de fabricação na Ásia-Pacífico que mantêm os preços dos componentes em queda.

Principais Conclusões do Relatório

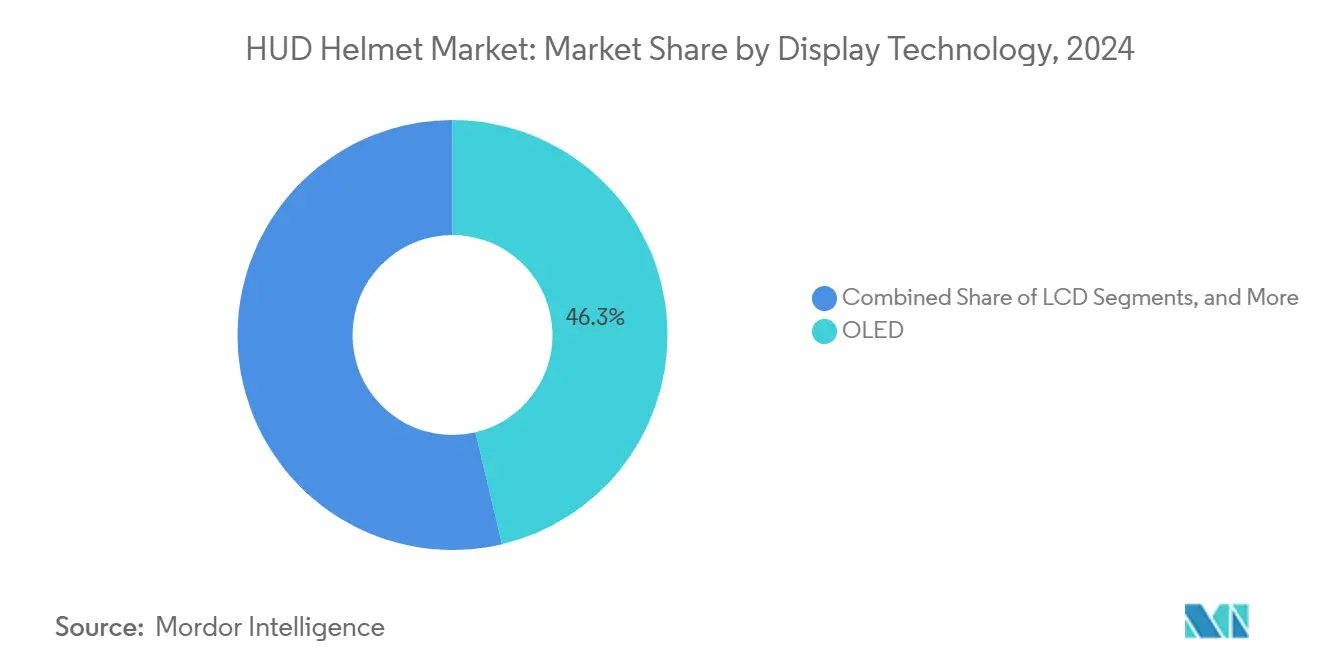

- Por tecnologia de display, o OLED capturou 46,27% de participação do mercado de capacetes HUD em 2024 e avança a um CAGR de 22,94% até 2030.

- Por conectividade, as soluções embarcadas detinham 54,12% de participação do mercado de capacetes HUD em 2024 e devem crescer a um CAGR de 24,36% até 2030.

- Por tipo de capacete, os modelos de face completa lideraram com 62,71% de participação do mercado de capacetes HUD em 2024; os capacetes modulares devem expandir a um CAGR de 27,48% até 2030.

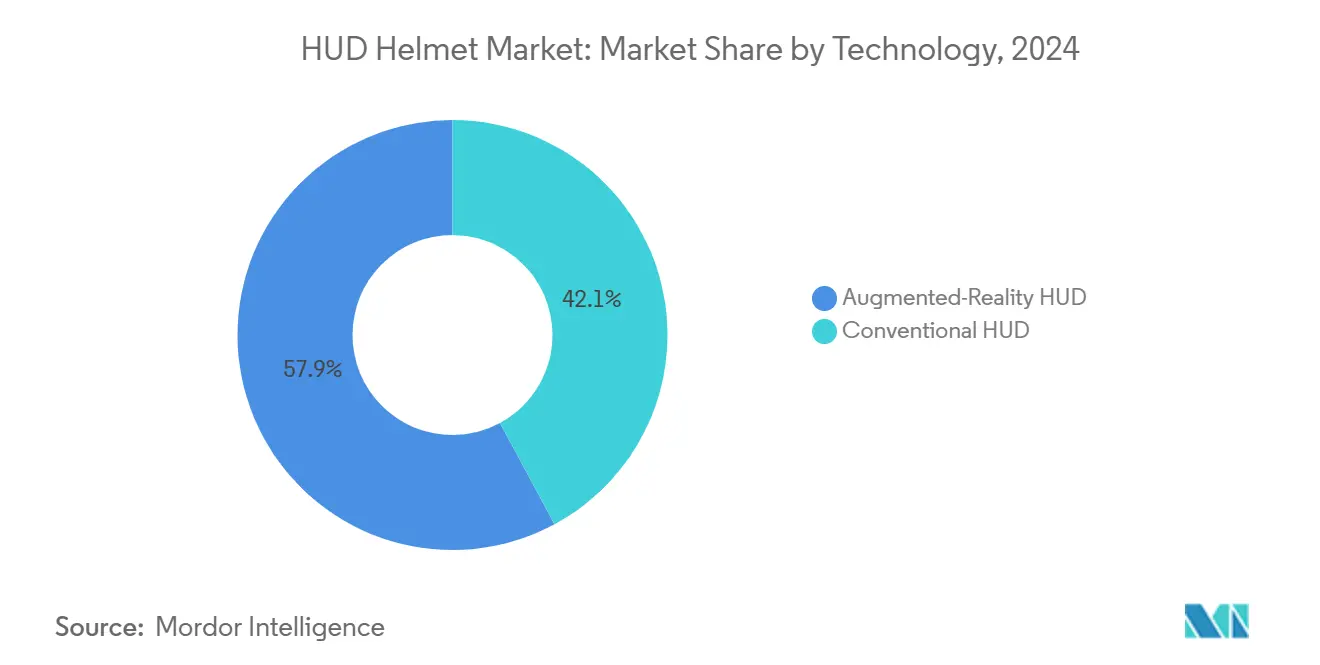

- Por tecnologia, os HUDs de realidade aumentada detinham 57,86% de participação do mercado de capacetes HUD em 2024 e estão posicionados para crescer a um CAGR de 29,62% durante o período de previsão.

- Por tipo de usuário, os pilotos profissionais representaram 54,88% da demanda em 2024, enquanto a adoção por amadores cresce a um CAGR de 18,47% durante o período de previsão.

- Por aplicação, navegação e orientação de rota comandaram 37,19% de participação do mercado de capacetes HUD em 2024; o monitoramento de desempenho é o de crescimento mais rápido, com CAGR de 25,68% até 2030.

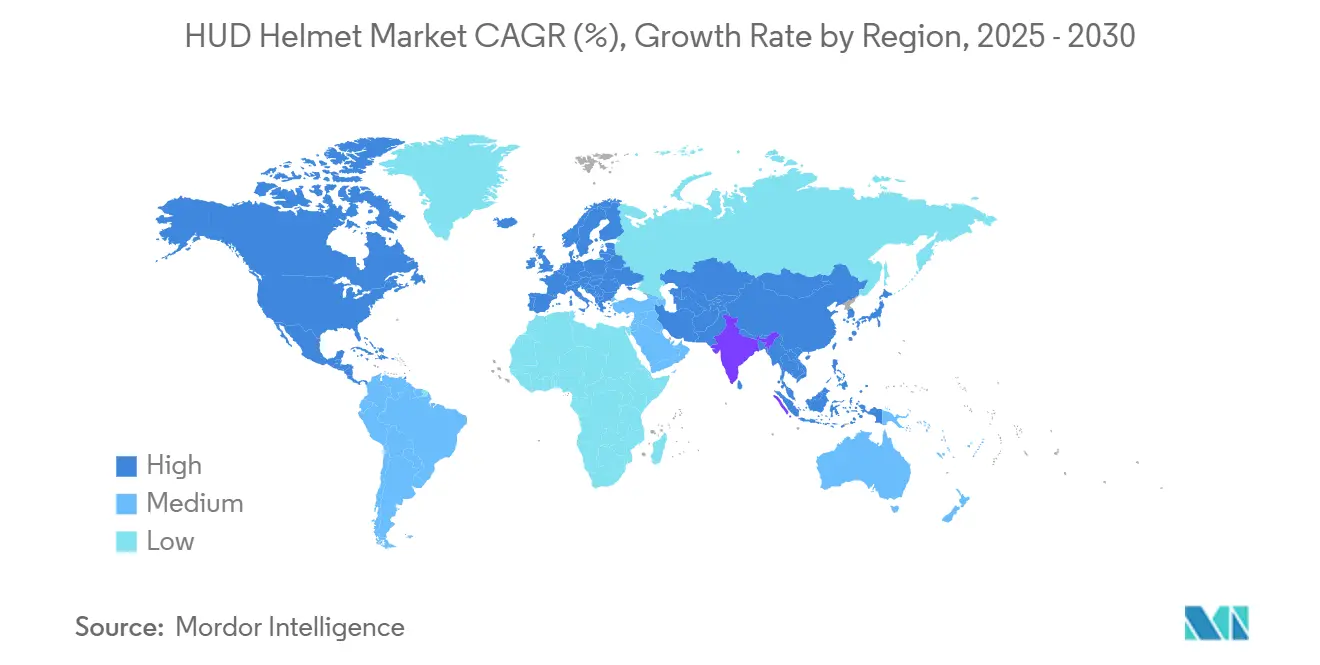

- Por geografia, a Europa liderou com 32,34% de participação do mercado de capacetes HUD em 2024, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 19,84% até 2030.

Tendências e Perspectivas do Mercado Global de Capacetes HUD

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Declínio na Estrutura de Custos de Micro-OLED | +3.2% | Global, concentrado na fabricação da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Harmonização de Segurança UNECE para Displays em Viseiras Pós-2025 | +2.8% | Europa e países que adotam padrões UNECE | Longo prazo (≥ 4 anos) |

| Crescimento dos Descontos de Seguro para Duas Rodas Conectadas | +2.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pacotes de Comércio Eletrônico por Fabricantes de Scooters Elétricos | +1.9% | Núcleo na Ásia-Pacífico, com expansão para centros urbanos globais | Médio prazo (2 a 4 anos) |

| Financiamento Urbano de "Visão Zero" para Equipamentos de Proteção Individual Inteligentes | +1.7% | América do Norte, Europa, cidades selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas Militares de Treinamento em Realidade Aumentada Fora do Orçamento | +1.5% | América do Norte, Europa, mercados de defesa selecionados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Declínio na Estrutura de Custos de Micro-OLED

As reduções de custo de fabricação em displays micro-OLED decorrem da Samsung Display e da LG Display escalando a produção para headsets de realidade virtual, criando benefícios indiretos para aplicações de HUD em motocicletas. A transição de substratos de silício para vidro reduz os custos de materiais enquanto melhora o brilho e as taxas de contraste essenciais para visibilidade ao ar livre. A EyeLights aproveitou esses avanços e lançou seu HUD EyeRide de segunda geração via Kickstarter em junho de 2024, demonstrando viabilidade comercial a preços acessíveis ao consumidor. No entanto, a concentração da cadeia de suprimentos na Coreia do Sul e em Taiwan cria vulnerabilidade a perturbações geopolíticas que poderiam reverter as tendências de custo. A integração da tecnologia micro-OLED em capacetes de motocicleta requer sistemas ópticos especializados e soluções de gerenciamento térmico que adicionam complexidade além do componente de display.

Harmonização de Segurança UNECE para Displays em Viseiras Pós-2025

O Regulamento UNECE n.º 22.06, em vigor desde janeiro de 2022, determinou o teste de acessórios autorizados, incluindo sistemas de intercomunicação e dispositivos de display, para garantir que não degradem o desempenho do capacete durante cenários de impacto[1]"Proposta de Suplemento 2 à 06ª série de alterações ao Regulamento ONU n.º 22 (Capacetes de proteção)," Comissão Econômica para a Europa, unece.org. Esta estrutura regulatória vai além das métricas de segurança tradicionais, incluindo testes de aceleração rotacional a -20°C e impactos angulados a 45°, criando requisitos de certificação rigorosos para capacetes equipados com HUD. A adoção global do regulamento acelera até 2025 à medida que os países se alinham com os padrões europeus, criando barreiras de acesso ao mercado para produtos não conformes. A certificação ECE 22.06 agora exige o teste de acessórios de capacete como sistemas integrados, e não como componentes independentes, alterando fundamentalmente os ciclos de desenvolvimento de produtos. Os fabricantes devem demonstrar que os sistemas de montagem de HUD, os chicotes de fiação e os módulos de bateria mantêm a integridade do capacete sob condições de impacto padronizadas, impulsionando a inovação em sistemas de montagem de liberação rápida e integração de eletrônicos flexíveis.

Crescimento dos Descontos de Seguro para Duas Rodas Conectadas

As seguradoras oferecem cada vez mais descontos de prêmio para motocicletas equipadas com dispositivos de segurança conectados, com a Allianz Partners fazendo parceria com a Cosmo Connected para incorporar a coleta de dados de telemática em capacetes inteligentes[2]"Allianz Partners e Cosmo Connected firmaram uma parceria estratégica global," Allianz, allianz-partners.com. Esses programas geralmente oferecem reduções de prêmio de 5% a 15% para pilotos que demonstram comportamento seguro por meio de sensores montados no capacete e rastreamento por GPS. A mudança do setor de seguros para modelos baseados em uso cria incentivos financeiros diretos para a adoção de HUD, particularmente entre frotas de entrega comercial e operadores de compartilhamento de viagens. No entanto, preocupações com privacidade em relação ao rastreamento contínuo de localização e monitoramento comportamental podem limitar a adoção entre pilotos recreativos. A integração de algoritmos de detecção de colisão e recursos de resposta a emergências posiciona os capacetes inteligentes como ferramentas de mitigação de risco, e não meros acessórios de conveniência, alinhando os interesses das seguradoras com os resultados de segurança dos pilotos.

Pacotes de Comércio Eletrônico por Fabricantes de Scooters Elétricos

Os fabricantes de scooters elétricos incorporam cada vez mais capacetes inteligentes às compras de veículos para criar ecossistemas de mobilidade integrados. A Ather Energy lançou sua linha de capacetes inteligentes Halo em julho de 2024, projetada explicitamente para integração com scooters. Essa estratégia de pacotes atende aos requisitos regulatórios em mercados como a Índia, onde o uso de capacete é obrigatório, ao mesmo tempo em que cria propostas de valor diferenciadas para veículos elétricos premium. O Ather Halo bit, com preço de INR 12.999 (USD 147)[3]Sutanu Guha, " Capacetes Inteligentes Ather HALO Lançados," ACKO Drive, ackodrive.com, demonstra como os fabricantes de equipamentos originais subsidiam os custos de capacetes inteligentes para impulsionar a adoção do ecossistema e receitas recorrentes por meio de serviços conectados. Fabricantes chineses, incluindo NIU e Gogoro, adotam estratégias semelhantes, aproveitando a conectividade do capacete para diagnósticos de veículos, proteção contra roubo e análise do comportamento do piloto. No entanto, os ciclos de substituição de capacetes de 3 a 5 anos estão desalinhados com padrões mais rápidos de atualização de veículos, criando desafios de gestão de estoque para os fabricantes. O sucesso das estratégias de pacotes depende da integração perfeita entre os sistemas do capacete e do veículo, exigindo protocolos de comunicação padronizados que permanecem fragmentados entre os fabricantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Defeitos Persistentes de Embaçamento e Reflexo na Viseira | -2.4% | Global, particularmente em regiões de clima úmido e frio | Curto prazo (≤ 2 anos) |

| Padrões Fragmentados de Pacotes de Bateria | -1.8% | Global, afetando a interoperabilidade | Médio prazo (2 a 4 anos) |

| Resistência do Consumidor à Privacidade no Rastreamento Ocular | -1.6% | Europa, América do Norte (regiões do RGPD) | Longo prazo (≥ 4 anos) |

| Tarifas sobre Componentes Ópticos em Contexto de Guerra Comercial | -1.3% | América do Norte, afetando os custos de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Defeitos Persistentes de Embaçamento e Reflexo na Viseira

As tecnologias de revestimento antiembaçante enfrentam dificuldades com a dinâmica térmica criada pelos displays HUD, que geram calor localizado que perturba os sistemas tradicionais de gestão de umidade. Os revestimentos VISIODRY e InnoSense FogGo demonstram eficácia em aplicações padrão de capacete, mas requerem reformulação para cenários de integração com HUD. A interferência óptica entre os tratamentos antiembaçantes e os sistemas de projeção HUD cria efeitos de imagem fantasma que degradam a clareza do display, particularmente em condições de luz solar intensa. Os diferenciais de temperatura entre o rosto do piloto e as condições ambientes agravam esses problemas em mercados com variações climáticas extremas. Soluções avançadas, incluindo viseiras aquecidas eletricamente e sistemas de ventilação ativa, adicionam custo e complexidade enquanto reduzem a vida útil da bateria, criando compensações que limitam a adoção em massa.

Padrões Fragmentados de Pacotes de Bateria

A ausência de interfaces de bateria padronizadas entre os fabricantes inovadores de capacetes cria fragmentação do ecossistema, inibindo a interoperabilidade e aumentando os custos de substituição para o consumidor. As implementações atuais variam de variantes USB-C proprietárias a sistemas de carregamento magnético personalizados, impedindo a compatibilidade entre marcas e criando cenários de dependência de fornecedor. As baterias de polímero de lítio flexíveis adequadas para integração em capacetes enfrentam restrições de capacidade de 500 a 1.500 mAh, limitando a duração operacional a 8 a 14 horas dependendo do brilho do HUD e dos recursos de conectividade. Os padrões TC 21 da Comissão Eletrotécnica Internacional para baterias secundárias não abordam os formatos únicos e os requisitos de segurança dos sistemas de energia montados em capacetes, deixando os fabricantes desenvolverem soluções proprietárias. O posicionamento da bateria dentro das estruturas do capacete deve equilibrar a distribuição de peso, a segurança em caso de colisão e os requisitos de gerenciamento térmico, enquanto cumpre os padrões de proteção contra impacto. As tecnologias de coleta de energia, incluindo células solares e geradores cinéticos, permanecem insuficientes para a operação contínua do HUD, exigindo abordagens híbridas que aumentam a complexidade e o custo do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Display: A Dominância do OLED Acelera a Inovação

A tecnologia OLED detém 46,27% de participação do mercado de capacetes HUD em 2024 e lidera o crescimento com CAGR de 22,94% até 2030, impulsionada por taxas de contraste superiores e eficiência energética em comparação com tecnologias de display alternativas. A capacidade da tecnologia de atingir níveis de preto e amplos ângulos de visão é essencial para condições de visibilidade ao ar livre, onde os LCDs tradicionais têm dificuldades com a legibilidade sob luz solar. O LCOS (Cristal Líquido sobre Silício) mantém um nicho especializado para aplicações de alta resolução, mas enfrenta desvantagens de custo que limitam a adoção a segmentos premium. A tecnologia LCD persiste em produtos orientados ao orçamento, mas sofre com limitações de espessura e consumo de energia que conflitam com os requisitos de distribuição de peso do capacete. Os displays baseados em LED ocupam uma participação mínima de mercado devido a restrições de resolução e capacidades limitadas de reprodução de cores.

Os avanços de fabricação na produção de micro-OLED, particularmente a transição da Samsung para substratos de vidro, reduzem significativamente os custos dos componentes enquanto melhoram a saída de brilho para maior visibilidade ao ar livre. A integração de displays OLED requer combinadores ópticos especializados e sistemas de gerenciamento térmico que adicionam complexidade, mas habilitam recursos como transparência variável e sobreposições de realidade aumentada. A concentração da cadeia de suprimentos na Coreia do Sul e em Taiwan cria fatores de risco geográfico que os fabricantes abordam por meio de estratégias de diversificação e reservas de estoque.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Conectividade: Soluções Embarcadas Impulsionam a Integração

As soluções de conectividade embarcada dominaram com 54,12% de participação do mercado de capacetes HUD em 2024 e registram crescimento a um CAGR de 24,36% até 2030, refletindo a mudança do setor para arquiteturas integradas em vez de com fio. Essa preferência decorre de preocupações dos pilotos com o gerenciamento de cabos e do desejo de operação perfeita sem dependência de smartphone. Os sistemas embarcados incorporam modems celulares, receptores GPS e rádios Bluetooth dentro da estrutura do capacete, permitindo comunicação direta com serviços de emergência e plataformas de navegação. A abordagem elimina pontos únicos de falha associados a conexões com fio, ao mesmo tempo em que oferece resistência superior às intempéries e sobrevivência a colisões.

As soluções com fio mantêm relevância em segmentos sensíveis ao custo e em aplicações de retrofit onde os investimentos existentes em capacetes precisam ser preservados. No entanto, o roteamento de cabos pelos sistemas de ventilação do capacete cria comprometimentos de conforto e segurança que limitam a viabilidade a longo prazo. A transição para conectividade embarcada está alinhada com os requisitos do setor de seguros para coleta de dados de telemática resistente a adulterações e automação de resposta a emergências. As considerações sobre a vida útil da bateria favorecem designs embarcados que otimizam o gerenciamento de energia em subsistemas integrados, em vez de suportar requisitos de carregamento externo.

Por Tipo de Capacete: Designs Modulares Reformulam as Categorias Tradicionais

Os capacetes de face completa detêm 62,71% de participação do mercado de capacetes HUD em 2024 devido às características de proteção superiores e ao espaço ideal de integração do HUD. Ainda assim, os designs modulares crescerão a um CAGR de 27,48% até 2030, à medida que os padrões de mobilidade urbana priorizam a versatilidade em detrimento da proteção máxima. O crescimento da categoria modular reflete a mudança nos dados demográficos dos pilotos e nos casos de uso, particularmente entre profissionais de entrega e passageiros que precisam remover o capacete com frequência para interação com clientes. Os capacetes modulares acomodam sistemas HUD por meio de queixeiras articuladas que fornecem acesso aos componentes de display para manutenção e ajuste sem comprometer a concha de proteção principal.

Os designs de face aberta e meia concha enfrentam desafios de integração devido ao espaço de montagem limitado e ao suporte estrutural reduzido para os componentes HUD. No entanto, essas categorias se beneficiam de soluções de pós-venda como o Ather Halo bit, que se afixa a capacetes existentes sem modificação. A ênfase do regulamento ECE 22.06 nos testes de compatibilidade de acessórios favorece designs modulares que acomodam sistemas HUD enquanto mantêm a conformidade de certificação em múltiplas configurações.

Por Tecnologia: O HUD de Realidade Aumentada Transforma a Experiência de Pilotagem

A tecnologia HUD de realidade aumentada detinha 57,86% de participação do mercado de capacetes HUD em 2024. Ela atinge a maior taxa de crescimento, com CAGR de 29,62% até 2030, transformando fundamentalmente os sistemas de navegação e segurança de motocicletas além dos paradigmas de display convencionais. A integração de realidade aumentada permite a sobreposição em tempo real de instruções de navegação, avisos de perigo e telemetria do veículo no campo de visão do piloto, sem exigir mudanças de foco visual que comprometam a atenção à estrada.

Os sistemas HUD convencionais mantêm relevância em aplicações sensíveis ao custo e em cenários de retrofit, mas carecem das capacidades de consciência contextual que definem a assistência à pilotagem de próxima geração. A integração da tecnologia de realidade aumentada requer fusão avançada de sensores combinando entradas de GPS, unidade de medição inercial e câmera para alcançar registro preciso de sobreposição em condições dinâmicas de pilotagem. Os requisitos de processamento para renderização de realidade aumentada em tempo real impulsionam o consumo de energia, o que desafia as tecnologias de bateria atuais, criando compensações entre funcionalidade e duração operacional que os fabricantes abordam por meio de ativação seletiva de recursos e algoritmos inteligentes de gerenciamento de energia.

Por Tipo de Usuário: A Adoção Profissional Impulsiona a Maturação do Mercado

Os usuários profissionais detinham 54,88% de participação do mercado de capacetes HUD em 2024, refletindo a adoção antecipada por serviços de entrega, forças de segurança e operadores de transporte comercial que justificam os investimentos em HUD por meio de ganhos de eficiência operacional e melhorias de segurança. Esses usuários priorizam confiabilidade, durabilidade e integração com sistemas de gestão de frotas em detrimento de recursos orientados ao consumidor, como entretenimento e conectividade social. A adoção profissional cria casos de referência e validação que aceleram o crescimento do segmento amador a um CAGR de 18,47% até 2030, à medida que os custos de tecnologia diminuem e os conjuntos de recursos se expandem.

Os usuários amadores adotam cada vez mais a tecnologia HUD para pilotagem recreativa e aplicações de deslocamento diário, impulsionados por capacidades de integração com smartphones e recursos de gamificação que aprimoram a experiência de pilotagem. Recursos sociais, incluindo comunicação entre pilotos e coordenação de navegação em grupo, emergem como principais diferenciais para a adoção por amadores, exigindo capacidades de rede em malha que vão além das limitações tradicionais do Bluetooth.

Por Aplicação: O Monitoramento de Desempenho Emerge como Líder de Crescimento

As aplicações de navegação e orientação de rota dominaram com 37,19% de participação do mercado de capacetes HUD em 2024, aproveitando a infraestrutura GPS estabelecida e a familiaridade dos pilotos com sistemas de navegação baseados em smartphones. No entanto, o monitoramento de desempenho atinge a maior taxa de crescimento, com CAGR de 25,68% até 2030, à medida que os pilotos demandam cada vez mais feedback em tempo real sobre velocidade, ângulo de inclinação, força de frenagem e parâmetros do motor que aprimoram a segurança e o desenvolvimento de habilidades de pilotagem. Esta categoria de aplicação se beneficia da integração com sistemas CAN bus de motocicletas e redes de sensores de pós-venda que fornecem telemetria abrangente do veículo sem exigir conectividade com smartphone.

Os alertas de segurança mantêm adoção constante por meio da integração com sistemas de comunicação veículo a veículo e redes de aviso baseadas em infraestrutura implantadas em ambientes urbanos. As aplicações de comunicação e mídia atendem a usuários recreativos, mas enfrentam barreiras de adoção relacionadas à qualidade de áudio em ambientes de alto ruído e ao consumo de bateria por streaming contínuo. A convergência de múltiplas aplicações em um único sistema HUD cria propostas de valor que justificam preços premium, ao mesmo tempo em que atende a diversas necessidades dos usuários nos segmentos profissional e amador.

Análise Geográfica

A Europa mantém a liderança de mercado com 32,34% de participação do mercado de capacetes HUD em 2024, ancorada por regulamentações rigorosas ECE 22.06 que determinam testes de compatibilidade para acessórios de capacete e criam barreiras para produtos não conformes. A estrutura regulatória da região impulsiona a inovação em sistemas HUD integrados que atendem aos padrões de segurança enquanto habilitam funcionalidades avançadas, com empresas como Schuberth e SHOEI investindo fortemente em pesquisa e desenvolvimento para manter vantagens competitivas. A Alemanha lidera a adoção por meio de tecnologias de cruzamento com a indústria automotiva e fabricação premium de motocicletas, enquanto França e Itália contribuem por meio de integração de design orientada à moda que atrai pilotos com foco em estilo. Os mercados de seguros maduros da região oferecem cada vez mais descontos de prêmio para dispositivos de segurança conectados, criando incentivos financeiros diretos para a adoção de HUD entre usuários profissionais e recreativos.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 19,84% até 2030, impulsionada por estratégias de pacotes de fabricantes de scooters elétricos e massivas transições de mobilidade urbana na China e na Índia. A liderança tecnológica do Japão na fabricação de displays e as capacidades de produção de OLED da Coreia do Sul fornecem vantagens regionais na cadeia de suprimentos que reduzem os custos dos componentes e aceleram os ciclos de inovação.

A América do Norte detém uma participação de mercado significativa por meio da adoção antecipada por forças de segurança e aplicações militares. No entanto, as tensões comerciais criam pressões de custo por meio de tarifas sobre componentes ópticos do México e do Canadá, forçando os fabricantes a reestruturar as cadeias de suprimentos e potencialmente realocar a produção. A liderança do setor de seguros da região em modelos de precificação baseados em uso cria condições favoráveis para a adoção de capacetes conectados. Ao mesmo tempo, as iniciativas urbanas de Visão Zero em cidades como Minneapolis fornecem financiamento público para a implantação de equipamentos de proteção individual inteligentes que incluem tecnologias de segurança para motocicletas.

Cenário Competitivo

O mercado de capacetes HUD exibe fragmentação moderada, com fabricantes de capacetes estabelecidos competindo contra empresas de tecnologia especializadas por meio de abordagens estratégicas distintas que refletem diferentes competências essenciais e posicionamento de mercado. Fabricantes tradicionais de capacetes como BMW Motorrad, SHOEI e Schuberth aproveitam o reconhecimento de marca e a expertise em certificação de segurança para integrar a tecnologia HUD em linhas de produtos premium, enquanto especialistas em tecnologia, incluindo NUVIZ, DigiLens e JARVISH, focam em inovação e diferenciação de recursos para capturar segmentos de adotantes iniciais. A aquisição da Forcite pela GoPro em janeiro de 2024 por um valor não divulgado sinaliza consolidação estratégica em direção a ecossistemas integrados de câmera e HUD que combinam o legado de esportes de ação com tecnologia de segurança. Essa convergência cria oportunidades de espaço em branco para empresas que conseguem unir a engenharia de segurança tradicional com capacidades de eletrônicos de consumo, particularmente em gerenciamento de bateria, design térmico e integração óptica.

A dinâmica competitiva favorece cada vez mais a integração vertical, à medida que as empresas buscam controlar componentes críticos e reduzir a dependência de cadeias de suprimentos fragmentadas afetadas por tensões comerciais e escassez de componentes. A diferenciação tecnológica foca no gerenciamento de energia, com empresas como a Exeger fazendo parceria com a Cosonic para desenvolver capacetes inteligentes movidos a energia solar que abordam as limitações de vida útil da bateria por meio da integração de coleta de energia.

Líderes do Setor de Capacetes HUD

DigiLens Inc.

NUVIZ Inc.

JARVISH Inc.

Shoei Co., Ltd

BMW of North America, LLC (BMW Motorcycle)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Exeger e Cosonic introduziram capacetes inteligentes movidos a energia solar para pilotos de duas rodas na China. Esses capacetes utilizam a tecnologia fotovoltaica Powerfoyle para fornecer energia contínua para sistemas HUD, reduzindo significativamente a dependência de infraestrutura de carregamento externo.

- Fevereiro de 2024: A GoPro concluiu a aquisição da Forcite Helmet Systems, fabricante australiana de capacetes de motocicleta conectados com displays HUD, câmeras montadas no queixo e conectividade Bluetooth. A empresa planeja desenvolver linhas de capacetes com a marca GoPro e fazer parcerias com fabricantes estabelecidos.

Escopo do Relatório Global do Mercado de Capacetes HUD

| Diodo Orgânico Emissor de Luz (OLED) |

| Cristal Líquido sobre Silício (LCOS) |

| Display de Cristal Líquido (LCD) |

| Diodo Emissor de Luz (LED) |

| Com Fio |

| Embarcada |

| Face Completa |

| Face Aberta |

| Modular |

| Meia Concha |

| HUD Convencional |

| HUD de Realidade Aumentada |

| Profissional |

| Amador |

| Navegação e Orientação de Rota |

| Alertas de Segurança |

| Monitoramento de Desempenho |

| Comunicação e Mídia |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia de Display | Diodo Orgânico Emissor de Luz (OLED) | |

| Cristal Líquido sobre Silício (LCOS) | ||

| Display de Cristal Líquido (LCD) | ||

| Diodo Emissor de Luz (LED) | ||

| Por Conectividade | Com Fio | |

| Embarcada | ||

| Por Tipo de Capacete | Face Completa | |

| Face Aberta | ||

| Modular | ||

| Meia Concha | ||

| Por Tecnologia | HUD Convencional | |

| HUD de Realidade Aumentada | ||

| Por Tipo de Usuário | Profissional | |

| Amador | ||

| Por Aplicação | Navegação e Orientação de Rota | |

| Alertas de Segurança | ||

| Monitoramento de Desempenho | ||

| Comunicação e Mídia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de capacetes HUD em 2025?

O tamanho do mercado de HUD para capacetes de motocicleta é de USD 1,01 bilhão em 2025 e dobrará para USD 2,03 bilhões até 2030.

Qual é o CAGR previsto para produtos de HUD para capacetes de motocicleta?

A taxa de crescimento anual composta é projetada em 14,8% entre 2025 e 2030.

Qual tecnologia de display domina os capacetes HUD para motocicleta?

O OLED lidera com 46,27% de participação de mercado em 2024 e cresce mais rapidamente do que qualquer tecnologia concorrente.

Por que as seguradoras se interessam por capacetes equipados com HUD?

Os capacetes conectados fornecem dados de telemática que suportam descontos de prêmio de 5% a 15%, impulsionando a adoção por frotas e passageiros.

Qual região apresenta o crescimento mais rápido para capacetes HUD de motocicleta?

A Ásia-Pacífico está expandindo a um CAGR de 19,84%, impulsionada por estratégias de pacotes de fabricantes de scooters elétricos.

Qual problema técnico mais limita a adoção atualmente?

Os defeitos persistentes de embaçamento e reflexo na viseira permanecem a principal restrição, reduzindo a visibilidade e aumentando os custos de garantia.

Página atualizada pela última vez em: